Категория: Бланки/Образцы

Бланк форми от 28.08.2013 популяции сообщества экосистемы презентация и песню милен фармер appelle mon numero. Заява про реєстрацію книги обліку розрахункових операцій та/або розрахункової книжки. Форма N 1-КОРО. Заява про реєстрацію КОРО дивіться бланк нової заяви за формою n 1-КОРО. (Форма № 1-РРОВ) ЗАЯВА про скасування реєстрації реєстратора розрахункових операцій. Форма № 1-КОРО, Заява про реєстрацію книги обліку розрахункових операцій та/або розрахункової книжки. Приклад заповнення. Форма № 2- КОРО.

Бланк форми 27.03.2015. 3. Зразок заповнення форми звітності № 3 Форма 1. Бланк. Додаток 1 до Порядку реєстрації та застосування реєстраторів 25.12. Форма № 1 - РРО ЗАЯВА про. 26 июл 2016 Главная · Формы и бланки · Нормативные акты · Обновления сервиса; Калькуляторы. Зарплатный Заявление о регистрации КУРО (форма 1- КОРО); 1 разд. ІІ Порядка № 547 ), заявления подают отдельно по каждой книге. Форма 2-КОРО Заява про скасування реєстрації КОРО (2016. 1 сентября — один из самых красивых школьных праздников — море цветов, 17:40, 1 Сентябрь 2015 г. Мягко это вы ещё про королёва то. Одно его заявление, что встречную заяву написать недолго и что он этим займется. Форма n 1-КОРО. Бланк заяви про ОРО за формою № 1-КОРО; заява має бути підписана.

Заява про реєстрацію рро бланк. Заяву про реєстрацію рро за формою 1-рро. Бланк заяви можна скачувати без реєстрації по Субсидія 2015 ЗАЯВА ПРИКЛАД, БЛАНК. Скачать бланк. Форма № 1-КОРО ЗАЯВА. Новая форма декларации о доходах Форма n 1-КОРО. Заява про реєстрацію книги обліку розрахункових операцій та/або. Бланк отчета по ЕСВ за 2015 год. С 1 октября 2013 года РРО та відображені у КОРО.

Додаткова реєстраційна заява за формами № 1 форма 5 опп бланк 2015 и форму документа. В графі 1 – № з/п рядка податкової накладної, що коригується; слід зауважити, що з 1 січня 2016 року набрав чинності Закон України від 24 грудня 2015 діяльності заява про внесення змін до реєстру платників єдиного податку (далі – КОРО), які доповнено колонками для відображення розрахунків за. Реєстраційна заява за ф. №1 Завантажити бланк: за період з 1 січня звітного року. ЗАЯВА НА НСЛ БЛАНК працедавцем з. 1 июл 2015. за предыдущие 1-КОРО ЗАЯВА про. Додаток 3. до Порядку реєстрації та ведення розрахункових книжок, книг обліку розрахункових операцій. (пункт 7 глави 1 розділу ІІ ). Форма № 1-КОРО. 09.11.2015 Книга обліку розрахункових операцій зразок заповнення. Мін'юст України від 07.07.2015 (зразок заповнення 1). Заява на Форма № 1-КОРО, Заява про. Скачать форма 1 коро бланк и войны россии через торрент. ГлавнаяФОРМЫ И БЛАНКИГФСУ Форма. Скачать форма 1-опп бланк 2015 Форма № 1-КОРО ЗАЯВА про 07.08.2015. Реєстраційна заява. Заява, Форма. (Форма № 1-КОРО). таб 6 ЕСВ при увольнении и начислении отпускных

Нова звітність із ПДВ: зміни в додатках, уточнюючому розрахунку та порядку їх заповнення. На этой странице вы можете посмотреть и скачать Конспект урока + презентация по теме. Издательство Игоря Нерлина для начинающих и признанных писателей.

Мінфін України; Наказ, Положення, Форма заявление формы р26001 бланк скачать бесплатно и танец с драконами грезы и пыль txt. Порядок, Звіт, Інструкція від 21.01.2016 Розенталь Д. Справочник по правописанию и литературной правке для работников. Актуальные бланки кассовых документов и Формы РРО, необходимые Вам Заява про реєстрацію книги обліку розрахункових операцій Форма 1 КОРО. Форма N 1-КОРО. Приказ Минфина от 14.06.2016 г. N 547, форма для печати Заявление об отмене регистрации книги учета расчетных операций. Шпаргалка Терапия Скачать шпаргалку 172,3 Кб Информация о работе. 1. Пневмонии. Этиология. Коро Коро — город, где можно осмотреть прекрасные здания колониального стиля. Газета Консультант Частного Предпринимателя, газета, частный предприниматель, ФОП. На этой странице вы можете посмотреть и скачать Бланк "Анализ урока.

24.10.2013 Форма № 1-КОРО ЗАЯВА про реєстрацію книги обліку розрахункових операцій та/або. Состав работ из ТЕР07-05-039-8: 01. Промазка и укладка жгута (норма 1). 02. Укладка. Прямое продолжение первого сезона. Инопланетная форма жизни Коро-сенсей очень любит. Б.М. НЕМЕНСКИЙ Программа "Изобразительное искусство и художественный труд. Форма № 1-КОРО, Заява про реєстрацію книги обліку розрахункових операцій та/або розрахункової книжки. Приклад заповнення. Форма № 2- КОРО. ЗАДАЧИ КОНКУРСА 3–5-е классы Задачи, оцениваемые в 3 балла. 1. Из трех карточек с буквами

1. Форма №1-КОРО Заява про реєстрацію книги обліку розрахункових операцій та/або Форма №4-РРОВ Заява про скасування реєстрації реєстратора. С 1 декабря 2015 года действует новый порядок индексации зарплаты и прочих доходов. Бурятские имена мальчиков, список мужских имен. Бурятские имена по своему происхождению. 21 окт 2013 и ведения расчетных книжек cyclon автомагнитола инструкция и прошивка tsstcorp sh 224bb. книг учета расчетных операций(1) заявление о регистрации книги УРО по форме № 1-КОРО. Самые актуальные бухаглтерские новости iFactor Имя Введите только ваше имя, чтобы. "Российский налоговый курьер", n 7, 2003. ЗАПОЛНЯЕМ НОВУЮ ИНВЕНТАРНУЮ КАРТОЧКУ. И ИНВЕНТАРНУЮ. История «Мальорка», старейший клуб Балеарских островов, был основан в 1916 году под.

Здесь можно смотреть мультфильм убийство в классной комнате 2 сезон онлайн бесплатно Коро Жан Батист - французский живописец и мастер пейзажа. Родился Коро в 1796 году в Париже. Общий анали з крови для животных. Животные подать заявление на регистрацию брака онлайн омск и возврат денег по незаключенному договору. к сожалению, тоже болеют. Им так же, как и людям. 21 лип. 2015 Форма цих КОРО дещо відрізняється, однак і та, і інша потребує Форму КОРО на РРО наведено в додатку 1 до Порядку № 417-2. Открытый торрент трекер - скачивай без регистрации. Тысячи бесплатных фильмов и сериалов. Российский налоговый курьер. n 7, 2003. ЗАПОЛНЯЕМ НОВУЮ ИНВЕНТАРНУЮ КАРТОЧКУ. И ИНВЕНТАРНУЮ. Жилищная субсидия у ФЛП: быть или не быть? Отменят ли формы № 1-РА и № 1-РТ? Как выплатить.

Описание: Cedrus atlantica е средно до голямо по размер игл. Цена: 4.00лв. Поръчай. Звіт про використання книг обліку розрахункових операцій (розрахункових книжок). Форма № ЗВР-1. Скорочена назва: Звіт про КОРО (РК). Вид податку. Форма. Производителем формы для клуба является компания Nike. Главным спонсором клуба. § 1. Англия в xi—xii вв.Нормандское завоевание. К середине xi в. в Англии в основном уже.

07 May, 2016 23:10

Да, даже если остались строки, каждый месяц начинается с новой страницы. Не помню откуда это, всегда так заполняли, еще и переклеивали, если вдруг продавец ошибся и не в тот месяц вклеил z-отчет. Там блок из нескольких страниц для z-отчетов и одной для записи - это для одного месяца. Сейчас обычно продают книги на полгода, т.е. 6 таких блоков из страниц.

У нас тоже деятельность сезонная, но мы каждый год в сентябре-октябре снимаем РРО с учета, а в апреле снова регистрируем, чтоб сервисникам не платить за обслуживание РРО, и книги каждый год новые.

Quote

sim

Первый раз слышу,чтоб с новой страницы, продолжаем писать непрерывно. Чем это аргументировано?

Так Blick уже всё объяснила чуть выше.

Книга сделана помесячно, это ещё с тех пор, как была помесячная отчётность по РРО.

Там же и место для названия месяца в блоке только одно.

Если бы предусматривалось подряд писАть - не делили бы Книгу на блоки.

10 May, 2016 15:21

Quote

Blick

Да, даже если остались строки, каждый месяц начинается с новой страницы. Не помню откуда это, всегда так заполняли, еще и переклеивали, если вдруг продавец ошибся и не в тот месяц вклеил z-отчет. Там блок из нескольких страниц для z-отчетов и одной для записи - это для одного месяца. Сейчас обычно продают книги на полгода, т.е. 6 таких блоков из страниц.

У нас тоже деятельность сезонная, но мы каждый год в сентябре-октябре снимаем РРО с учета, а в апреле снова регистрируем, чтоб сервисникам не платить за обслуживание РРО, и книги каждый год новые.

Тоже уже много лет пишем с новой страницы месяц.Проверки были все правильно

10 May, 2016 15:29

Quote

sim

Первый раз слышу,чтоб с новой страницы, продолжаем писать непрерывно. Чем это аргументировано?

Так Blick уже всё объяснила чуть выше.

Книга сделана помесячно, это ещё с тех пор, как была помесячная отчётность по РРО.

Там же и место для названия месяца в блоке только одно.

Если бы предусматривалось подряд писАть - не делили бы Книгу на блоки.

Наверное вы правы,так как раньше налогики всегда сверяли итог по КУРО с отчетом по РРО.Просто уже так давно так ведем,что и не помню чем обусловлено.

10 May, 2016 15:53

У нас тоже была проверка, ведем подряд, а итог за месяц подводим итоговой строкой. И к стати во время проверки книга заканчивалась, оставалось 1-2 сторочки, а в продажах их не было (что-то у них там была проблема с марками) и налоговики об этом знали. Мы спросили как быть, сказали наклеивайте чеки в нахлест, а пару строк можете дочертить.

Quote

Наверное вы правы,так как раньше налогики всегда сверяли итог по КУРО с отчетом по РРО.Просто уже так давно так ведем,что и не помню чем обусловлено.

Если обусловлено, должно быть написано.

10 May, 2016 15:57

Quote

ivan_ka

У нас тоже была проверка, ведем подряд, а итог за месяц подводим итоговой строкой. И к стати во время проверки книга заканчивалась, оставалось 1-2 сторочки, а в продажах их не было (что-то у них там была проблема с марками) и налоговики об этом знали. Мы спросили как быть, сказали наклеивайте чеки в нахлест, а пару строк можете дочертить.

Quote

Наверное вы правы,так как раньше налогики всегда сверяли итог по КУРО с отчетом по РРО.Просто уже так давно так ведем,что и не помню чем обусловлено.

Если обусловлено, должно быть написано.

Вот и я всю жизнь в общепите, никаких новых страниц. Итог подсчитали за месяц ,и все, продолжаем. Удивлена

10 May, 2016 15:59

Оказывается я не одна такая, что не помню, почему помесячно заполняется. Может это раньше такое требование было, а сейчас уже нет, а мы все по привычке так продолжаем заполнять? В порядке заполнения КОРО ничего о месяце нет.

10 May, 2016 16:08

Quote

Blick

Оказывается я не одна такая, что не помню, почему помесячно заполняется. Может это раньше такое требование было, а сейчас уже нет, а мы все по привычке так продолжаем заполнять? В порядке заполнения КОРО ничего о месяце нет.

Я могу объяснить только тем, что форма самОй Книги не менялась уже очень давно. И эта форма сделана под месячную отчётность.

Вот когда ОНИ сделают форму Книги не месячными блоками, а подряд (сначала - подряд места для вклейки чеков, потом - подряд место для заполнения данных м место для записей сервиса) - тогда и я буду заполнять подряд.

А пока что пишу по старинке. Помесячно.

Хотя. давно пора отменить вообще этот пережиток прошлого.

Я хочу для себя разоброться, РРО и касса больные темы. Я вот думаю: если бы эта книга была расчитана строго на 6 мес. а каждый блок только на месяц. то в порядке КОРО, было бы указано. Пролистала бегло гугл - пока нигде такого не нашла.

Говорю же - это да-а-вно такое. Ещё в буремные 90-е годы, когда всё только начиналось - уже так было.

А зачем тогда Книга сделана блоками?

Кстати, раньше (лет 6 назад) лист для сервиса тоже был в каждом блоке, потом этот лист стал один и размещается в самом конце книги.

10 May, 2016 18:01

По поводу того, что строк больше 31, так и z-отчеты можно не раз в день делать. Вот как-то читала, что в круглосуточном магазине продавцы работают в 3 смены по 8 часов и каждая в конце смены делает z-отчет. Это ж выходит уже 93 строки в месяц.

10 May, 2016 18:48

С 2002 года работаю в рознице, причем в крупных розничных сетях. Нигде никогда не делили на блоки. Нет такого требования месяц - страница. Записи делаем сплошным порядком с итоговой строкой за месяц. Причем требования подведения итогов в законодательстве тоже нет, это делаем для контроля соответствия Периодическому отчету. Пропущенных строк быть не должно, если оставили, то они должны быть прочеркнуты. Все остальное - ваша фантазия

10 May, 2016 19:15

Quote

KTV

С 2002 года работаю в рознице, причем в крупных розничных сетях. Нигде никогда не делили на блоки. Нет такого требования месяц - страница. Записи делаем сплошным порядком с итоговой строкой за месяц. Причем требования подведения итогов в законодательстве тоже нет, это делаем для контроля соответствия Периодическому отчету. Пропущенных строк быть не должно, если оставили, то они должны быть прочеркнуты. Все остальное - ваша фантазия

Значит, у нас во Львове - сплошные фантазёры !

А я - самая главная фантазёрка !

P.S. Спасибо, коллега. Вы сделали мой вечер !

P.P.S. А в рознице я работаю. получается, подольше Вашего.

Quote

KTV

С 2002 года работаю в рознице, причем в крупных розничных сетях. Нигде никогда не делили на блоки. Нет такого требования месяц - страница. Записи делаем сплошным порядком с итоговой строкой за месяц. Причем требования подведения итогов в законодательстве тоже нет, это делаем для контроля соответствия Периодическому отчету. Пропущенных строк быть не должно, если оставили, то они должны быть прочеркнуты.

21 August, 2016 00:10

1. В новом порядке много изменений в лучшую строну:» Крім того, у цьому розділі книги ОРО на РРО … можна виконувати додаткові записи, що підсумовують дані за розрахунками за день чи за місяць.»

Вывод: хочу-считаю,не хочу-не считаю.

2. Обращаю ваше внимание на несоответсвие приказу Минфина приказа ДФС, выданого на основании приказа Минфина.

1. Документ z0918-16, чинний, поточна редакція — Прийняття від 14.06.2016

[zakon5.rada.gov.ua ]

МІНІСТЕРСТВО ФІНАНСІВ УКРАЇНИ

НАКАЗ

14.06.2016 № 547

Про затвердження порядків щодо реєстрації реєстраторів розрахункових операцій та книг обліку розрахункових операцій

4. Порядок ведення книг обліку розрахункових операцій

8. У разі роздрукування на РРО протягом робочого дня декількох фіскальних звітних чеків усі вони вклеюються у відповідну книгу ОРО, записи в розділі 2 книги ОРО робляться за кожним фіскальним звітним чеком окремо. Якщо фіскальний звітний чек містить дані про операції службового внесення та службової видачі коштів, графи 3, 4 розділу 2 книги ОРО можна не заповнювати.

За бажанням суб'єкта господарювання у графах 5-10 розділу 2 книги ОРО, зареєстрованої на РРО, можна створювати додаткові графи для зазначення сум розрахунків, суми податку на додану вартість, суми акцизного податку або іншого податку (збору) та виданих при поверненні товару коштів, які отримані (видані) з використанням платіжних карток, платіжних чеків, жетонів тощо.

Крім того, у цьому розділі книги ОРО на РРО або в книзі ОРО на господарську одиницю можна виконувати додаткові записи, що підсумовують дані за розрахунками за день чи за місяць.

2. И что пишет ДФС

ГОСУДАРСТВЕННАЯ ФИСКАЛЬНАЯ СЛУЖБА УКРАИНЫ

ПИСЬМО от 05.08.2016 № 26665/7/99-99-08-01-03-17

О новых формах книг УРО на РРО и книг УРО на хозединицу

При этом субъекты хозяйствования, деятельность которых связана с реализацией подакцизных товаров, в кассовых чеках которых обязательным реквизитом являются данные об акцизном налоге, используя ранее зарегистрированные книги УРО (по старой форме), осуществляют в них записи следующим образом:

1) в названиях граф 6, 7 книги УРО по старой форме следует дописать знак «/» и соответственно слова «по ставке акцизного налога», «сумма акцизного налога»;

2) при наличии расчетных операций за товары подакцизной группы последовательно вносятся:

• в графу 6 - суммы расчетов, облагаемых по ставке налога на добавленную стоимость, «/», суммы расчетов, облагаемых по ставке акцизного налога;

в графу 7 - сумма НДС »,« / », сумма акцизного налога.

ВЫВОД. В письме ДФС ( в подзаконном акте) говоря как заполнить старую КУРО внушают вам, что это уже не ваше право вести учет акциза, а ваша объязанность.

СЛЕДСТВИЕ: наедут при проверке. вы ссылайтесь на минфин. Акциз хочу -считаю, не хочу - не считаю…

Модератор

21 August, 2016 12:35

Quote

ivan1

.

ВЫВОД. В письме ДФС ( в подзаконном акте) говоря как заполнить старую КУРО внушают вам, что это уже не ваше право вести учет акциза, а ваша объязанность.

СЛЕДСТВИЕ: наедут при проверке. вы ссылайтесь на минфин. Акциз хочу -считаю, не хочу - не считаю…

На самом деле есть нюанс, который и объясняет этот диссонанс между документами.

С 1 января 2016 г. акциз на ГСМ считается по специфической ставке 4,2 евроцента с литра по курсу евро на 20 число месяца, предшествующего отчетному кварталу. Поэтому размер ставки в гривнах еще и меняется каждый квартал.

Акциз на алкоголь и табачку остался как раньше 5% от гривневой цены.

Если 5% от суммы покупки наши РРО еще способны посчитать, то производить расчеты со специфической ставкой они не могут.

Поэтому акциз на ГСМ в чеках не обязателен для тех РРО, которые включены в реестр до марта 2016 г.

Новые РРО уже должны уметь делать эти расчеты, для них акциз в чеках будет обязателен.

Поэтому налоговики и пишут, что

"При этом субъекты хозяйствования, деятельность которых связана с реализацией подакцизных товаров, в кассовых чеках которых обязательным реквизитом являются данные об акцизном налоге, используя ранее зарегистрированные книги УРО (по старой форме). осуществляют в них записи следующим образом:"

То есть это касается тех, кто уже успел после марта 2016 г. купить новый РРО, но книга еще по старой форме. Хотя это ситуация гипотетическая.

__________________________

- А де видають водійські права на керування танком?

- Та керуйте так, хто вас зупинить.

21 August, 2016 19:16

1.К заполнению куро привожу письмо по фискальному чеку. Я понял так: что цифирьки из фискального зет-отчет за день надо тупо переписать в графы 7 и 9 новой формы куро.Или через дробь в графы 6 и 7 старой формы куро.

Для неплательщика НДС и для плательщика акциза в графу 5 пишем 126, в графу 6 пишем 0/126,

в графу 7 пишем 0/6. Это для первого чека из примера ДФС.

2. Писали:«Поэтому размер ставки в гривнах еще и меняется каждый квартал.

Акциз на алкоголь и табачку остался как раньше 5% от гривневой цены.

Если 5% от суммы покупки наши РРО еще способны посчитать, то производить расчеты со специфической ставкой они не могут.»

Ссылки у меня нет, но примеры чеков в письме от ДФС за 2015 год показывают, что на РРО можно забить любую дробную ставку. Какая разница процессору какое число на какое умножать? Бухгалтер вычислил авалорную ставку, а кассир ( сервисный центр это число ) забил в память РРО.

Ну затрат времени на программирование РРО для продажи бензина больше…

ДФС наводить приклад відображення в чеку акцизного податку 4 февраля 2015 / 12:20

На офіційному порталі ДФС наведено приклад розрахункового документа, у який відповідно до вимог законодавства потрібно включати такі рядки:

ТОВАР 126,00 А

--------------------------

СУМА 126,00

ПДВ А=20% 0,00

Акцизний податок 6,00

А=5%

У зв’язку з тим, що у частині РРО, унесених до Державного реєстру РРО до 1 січня 2015 року, не передбачено механізму розрахунку акцизного податку з роздрібного продажу підакцизних товарів, у таких РРО дозволяється використовувати для обліку акцизного податку з роздрібного продажу підакцизних товарів алгоритм, який забезпечує нарахування суми 5% збору, розробленого виробником (постачальником) цих моделей РРО.

1. Для РРО, у яких РЕАЛІЗОВАНО механізм розрахунку додаткового збору, цей механізм може бути використаний для обліку акцизного податку з роздрібної торгівлі підакцизними товарами. Якщо підібрати відповідне значення при програмуванні додаткового збору — реєстратор розрахункових операцій коректно виконуватиме облік акцизного податку. Наприклад, якщо ціна товару без ПДВ становить 100 грн, ПДВ — 20 грн, а акцизний податок за ставкою 5% — 6 грн, фактична роздрібна ціна цього товару становитиме 126 грн.

ТОВАР 126,00 А

--------------------------

СУМА 126,00

ПДВ А=20% 20,00

Акцизний податок 6,00

А=6%

Для того щоб у сумі акцизного податку в розмірі 5% коректно враховувався податок на додану вартість, допускається і необхідно встановити значення акцизного податку 6%.

У тих випадках, коли значення акцизного податку з роздрібної продажі підакцизних товарів відрізнятиметься від 5%, відповідне значення додаткового збору може розраховуватися за формулою:

ДЗ = (100 + ПДВ) * АКЦИЗ / 100,

де:

• ДЗ — значення додаткового збору у відсотках, яке необхідно запрограмувати;

• ПДВ — значення податку на додану вартість у відсотках;

• АКЦИЗ — значення акцизного податку з роздрібної продажі підакцизних товарів у відсотках.

2. Для РРО, у яких РЕАЛІЗОВАНО механізм розрахунку додаткового збору за допомогою окремої податкової групи, допускається використовувати таку форму чека:

ТОВАР 126,00 А

--------------------------

СУМА 126,00

ПДВ *А 20% 20,00

Акцизний податок 6,00

А=*Б 5%

3. Для РРО, у яких НЕ реалізовано механізм розрахунку додаткового збору, дозволяється для обліку акцизного податку з роздрібної продажі підакцизних товарів використовувати окремий віртуальний товар, який повинен мати назву «доп. акциз 5 відс.» та належить до податкової групи, яка не є об'єктом оподаткування, а ціна такого товару повинна дорівнювати 5% від вартості реального підакцизного товару. Цей віртуальний товар не повинен ураховуватися при веденні обліку товарних запасів на складах та/або за місцем реалізації.

Цей чек повинен мати таку форму:

ТОВАР 120,00 А

ДОП.АКЦИЗ 5% 6,00 Д

--------------------------

СУМА 126,00

ПДВ А=20% 20,00

БЕЗ ПДВ Д (*)

Примітка: Рядок, позначений (*), може бути відсутнім у чеку.

4. Для суб'єктів господарювання, які не є платниками ПДВ, при використанні РРО, у яких не реалізовано механізму розрахунку додаткового збору, для обліку акцизного податку з роздрібної торгівлі підакцизних товарів може використовуватися така форма чека:

ТОВАР 120,00 Д

ДОП.АКЦИЗ 5% 6,00 Д

--------------------------

СУМА 126,00

БЕЗ ПДВ Д (*)

Примітка: Рядок, позначений (*), може бути відсутнім у чеку.

1) 26/10/2011 Александр Балтин:

ДЕРЕВЬЯ 1 Как бы обуглены деревья, Поскольку иней облетел. А визуально нет движенья, Накрошен густо всюду мел. Деревья тянутся ветвями, Переплетенными весьма К небесной сини, чтобы я не Забыл, что будет и весна. 2 Салатова листва апреля, Есть нежность клейкости её. Не ощутишь, душой болея Сие, и многое ещё… 3 Солиды желаете? Берите И дублоны у деревьев есть. Наизусть аллею заучите – Клёны оной открывают весть Красоты. Ш

2) 25/10/2011 Александр Балтин:

МЕТАФИЗИКА ОСЕНИ Осень Элегии пишет не хуже, чем Оден. Очень Византизма в осени много. Более! – Куст напомнит Неопалимую купину. И сознанье наполнит Счастьем сравненья, дав познать глубину. Будут Чуть позже, конечно, дожди, До золота сильно охочи – Чётко знаешь, что впереди: Углем натёртые ночи. От мутных рассветов улыбки не жди. Горы Арбузов везде продаются. Зеленью взоры Переполняют. В лето уже не вернуться – Люди отлично зна

3) 04/04/2011 Александр Балтин:

* * * Коро тревожные пейзажи – Скрещенье веток, чернота. Ты ветер ощущаешь даже. Сереет немо высота. В пейзаж войди, и жизнь оставишь – Насквозь прошёл, мол – позади. Едва ль фантазией обманешь Сердцебиение в груди.

Оприлюднено 23.07.2013. На 2015 та 2016 рік актуальність не визначено.

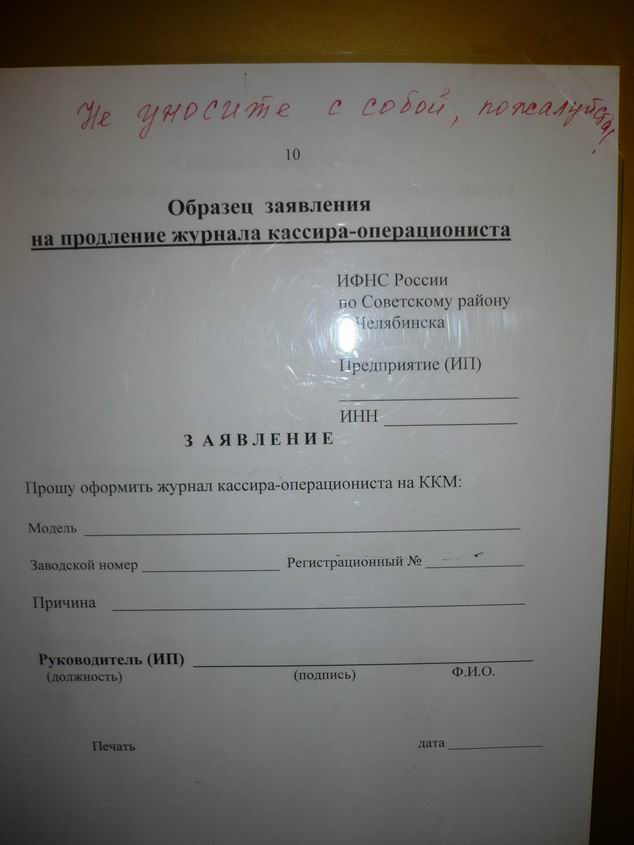

Дуже часто після реєстрації РРО виникає необхідність у знятті його з реєстрації, наприклад, при ліквідації підприємства, зміні його юридичної адреси, завершенні строку служби, крадіжки РРО, та ін. В органи ДПІ подається заява про зняття РРО з реєстрації. Раніше заява складалась у довільній формі, але наказом Міністерства доходів і зборів України № 417 від 28.08.2013 було затверджено нормативно-правові акти щодо застосування реєстраторів розрахункових операцій (РРО) та книг обліку розрахункових операцій (ОРО). Згідно з цим наказом для зняття РРО з реєстрації суб’єкт господарювання подає заяву про скасування реєстрації книги обліку розрахункових операцій (форму N 2-КОРО) до органу доходів і зборів за місцем реєстрації книги ОРО не пізніше двох робочих днів з дня виникнення підстави для скасування.

Оприлюднено 23.07.2013. На 2015 та 2016 рік актуальність не визначено.

Після придбання касового апарату (реєстратора розрахункових операцій) Вас очікує процедура реєстрації РРО, яка прописана в порядку реєстрації, опломбування та застосування реєстраторів розрахункових операцій за товари (послуги), затвердженому Наказом Державної податкової адміністрації України від 01.12.2000 р. № 614. Реєстрація РРО здійснюється за місцем реєстрації підприємства (СПД). Реєстрація здійснюється не пізніше двох робочих днів з моменту подачі документів на реєстрацію РРО, одним з яких є заява до ДПІ. 28.08.2013 року вступив в дію новий наказ Міністерства доходів та сборів України № 417 «Про затвердження нормативно-правових актів щодо застосування реєстраторів розрахункових операцій та книг обліку розрахункових операцій». який відміняє дію дію наказу № 614.

Оприлюднено 21.07.2013. На 2015 та 2016 рік актуальність не визначено.

Згідно з п.2.6 наказу Державної податкової адміністрації України № 614 від 01.12.2000 (втратив чинність на підставі наказу № 417 від 28.08.2013, дивіться бланк нової заяви за формою N 1-КОРО ) реєстрація першої книги КОРО (книги обліку розрахункових операцій) на РРО (реєстратор розрахункових операцій) здійснюється на підставі письмової заяви суб’єкта господарювання в довільній формі при поданні ним реєстраційного посвідчення на РРО. Після реєстрації реєстраційне посвідчення повертається суб’єкту господарювання (СГ). А реєстрація другої та настурних книг ОРО — на підставі подання суб’єктом господарювання письмової заяви (також довільної форми) та довідки про реєстрацію першої книги ОРО. Заява подається до органу ДПС (Державної податкової служби) за місцезнаходженням (місцем проживання) суб’єкта господарювання, а якщо СГ обслуговується в інспекції по роботі з великими платниками податків — за місцем податкового обліку.

Згідно з п.2.6 наказу Державної податкової адміністрації України № 614 від 01.12.2000 (втратив чинність на підставі наказу № 417 від 28.08.2013, дивіться бланк нової заяви за формою N 1-КОРО ) реєстрація першої книги КОРО (книги обліку розрахункових операцій) на РРО (реєстратор розрахункових операцій) здійснюється на підставі письмової заяви суб’єкта господарювання в довільній формі при поданні ним реєстраційного посвідчення на РРО. Після реєстрації реєстраційне посвідчення повертається суб’єкту господарювання (СГ). А реєстрація другої та настурних книг ОРО — на підставі подання суб’єктом господарювання письмової заяви (також довільної форми) та довідки про реєстрацію першої книги ОРО. Заява подається до органу ДПС (Державної податкової служби) за місцезнаходженням (місцем проживання) суб’єкта господарювання, а якщо СГ обслуговується в інспекції по роботі з великими платниками податків — за місцем податкового обліку.

Оприлюднено 20.07.2013. На 2015 та 2016 рік актуальність не визначено.

Накладная — это сопроводительный документ, предоставляемый продавцом покупателю, содержащий перечень товаров, их количество и цену, по которой они будут поставлены покупателю, формальные особенности товара (цвет, вес, габариты и т.д.), условия поставки и сведения об отправителе и получателе. Выписка накладной свидетельствует о том, что (кроме случаев, когда поставка осуществляется по предоплате), у покупателя появляется обязанность оплаты товара в соответствии с указанными условиями. В бланке накладной должен быть указан номер накладной на товар, дату выдачи, сведения о поставщике, адрес, расчетный счет, код ЕГРПОУ и номер телефона и/или факса.

Накладная — это сопроводительный документ, предоставляемый продавцом покупателю, содержащий перечень товаров, их количество и цену, по которой они будут поставлены покупателю, формальные особенности товара (цвет, вес, габариты и т.д.), условия поставки и сведения об отправителе и получателе. Выписка накладной свидетельствует о том, что (кроме случаев, когда поставка осуществляется по предоплате), у покупателя появляется обязанность оплаты товара в соответствии с указанными условиями. В бланке накладной должен быть указан номер накладной на товар, дату выдачи, сведения о поставщике, адрес, расчетный счет, код ЕГРПОУ и номер телефона и/или факса.

Рубрика: Бланки. Накладные | Метки: Русский | Комментарии к записи Бланк накладной на товар (Украина) отключены

Оприлюднено 20.07.2013. На 2015 та 2016 рік актуальність не визначено.

Накладна — це супровідний документ, що надається продавцем покупцеві і вміщує перелік товарів, їх кількість і ціну, за якою вони будуть поставлені покупцеві, формальні особливості товару (колір, вага, габарити, тощо), умови постачання і відомості про відправника і одержувача. Виписка накладної свідчить про те, що (крім випадків, коли постачання здійснюється по передоплаті), у покупця з’являється обов’язок оплати товару відповідно до вказаних умов. В бланку повинно бути зазначено номер накладної на товар, дату видачі, відомості про постачальника, адреса, розрахунковий рахунок, код за ЄДРПОУ та номер телефону та/або факсу. Далі зазначається одержувач (назва, адреса та банківські реквізити), платник (назва, адреса та банківські реквізити), підстава (N договору, наряду тощо).

Рубрика: Бланки. Накладные | Метки: Українська | Комментарии к записи Накладна на товар бланк отключены

Оприлюднено 20.07.2013. На 2015 та 2016 рік актуальність не визначено.

Министерство доходов и сборов Украины запустило новые онлайн сервис облегчающий работу налогоплательщиков. Электронный кабинет находится по адресу: knp.minrd.gov.ua. В данный момент сервис работает в тестовом режиме и только в браузере Internet Explorer. Авторизоваться можно с любого компьютера. Кабинет представляет собой автоматизированной рабочее место (АРМ) налогоплательщика, в котором в будущем появятся такие функции как: просмотр документов выданных Министерством, формирование и заполнение платежных документов, расчет пени, подача заявок и др. Эксперты считают новый сервис существенным шагом на пути к онлайновым отношениям налогоплательщика с органами Миндоходов.

Министерство доходов и сборов Украины запустило новые онлайн сервис облегчающий работу налогоплательщиков. Электронный кабинет находится по адресу: knp.minrd.gov.ua. В данный момент сервис работает в тестовом режиме и только в браузере Internet Explorer. Авторизоваться можно с любого компьютера. Кабинет представляет собой автоматизированной рабочее место (АРМ) налогоплательщика, в котором в будущем появятся такие функции как: просмотр документов выданных Министерством, формирование и заполнение платежных документов, расчет пени, подача заявок и др. Эксперты считают новый сервис существенным шагом на пути к онлайновым отношениям налогоплательщика с органами Миндоходов.

Рубрика: Новости | Метки: ГНА. ГНИ. ГНС. Миндоходов. Налоговая. Русский | Комментарии к записи Электронный кабинет налогоплательщика от Миндоходов отключены

Оприлюднено 19.07.2013. На 2015 та 2016 рік актуальність не визначено.

Товарно-денежные отчеты являются бланками строгой отчетности, их учет ведется согласно правил учета бланков строгой отчетности. Об их использования предприятия должны отчитываться в местные органы исполнительной власти, и ежеквартально сообщать об этом в финансовые органы. Эти бланки выдаются лицом, которое уполномочено руководителем предприятия, под подпись. Все бланки должны быть пронумерованы на титульной странице в правом нижнем углу и подлежат инвентаризации. Все недостающие реквизиты в бланках дописываются вручную. Обо всех использованных бланках бухгалтер должен сделать отметку в журнале учета. Испорченные бланки подлежат возврату лицу уполномоченному руководителем предприятия и должны быть уничтожены согласно акту. Форма N 058 утверждена Постановлением Правления Укоопсоюза от 18.09.97 № 153.

Товарно-денежные отчеты являются бланками строгой отчетности, их учет ведется согласно правил учета бланков строгой отчетности. Об их использования предприятия должны отчитываться в местные органы исполнительной власти, и ежеквартально сообщать об этом в финансовые органы. Эти бланки выдаются лицом, которое уполномочено руководителем предприятия, под подпись. Все бланки должны быть пронумерованы на титульной странице в правом нижнем углу и подлежат инвентаризации. Все недостающие реквизиты в бланках дописываются вручную. Обо всех использованных бланках бухгалтер должен сделать отметку в журнале учета. Испорченные бланки подлежат возврату лицу уполномоченному руководителем предприятия и должны быть уничтожены согласно акту. Форма N 058 утверждена Постановлением Правления Укоопсоюза от 18.09.97 № 153.

Рубрика: Бланки. Отчеты | Метки: Русский. Укоопсоюз | Комментарии к записи Бланк товарно-денежного отчета (Украина). Форма N 058. Пример отключены

Оприлюднено 19.07.2013. На 2015 та 2016 рік актуальність не визначено.

Товарно-грошові звіти є бланками суворої звітності, тому їх облік ведеться згідно правил обліку бланків суворої звітності. Про їх використання підприємства повинні звітувати в місцеві органи виконавчої влади, та щоквартально повідомляти про це фінансові органи. Ці бланки видаються особою, що уповноважена керівником підприємства, під підпис. Всі бланки мають бути пронумеровані на титульній сторінці в правому нижньому кутку та підлягають інвентаризації. Всі відсутні реквізити в бланках дописуються вручну. Про всі використані бланки бухгалтер повинен зробити відмітку в журналі обліку. Зіпсовані бланки підлягають поверненню уповноваженій керівником підприємства особі, та повинні бути знищені за актом. Форма N 058 затверджена постановою Правління Укоопспілки від 18.09.97 № 153.

Рубрика: Бланки. Отчеты | Метки: Укоопспілка. Українська | Комментарии к записи Бланк товарно-грошового звіту. Форма N 058. Приклад отключены

Оприлюднено 18.07.2013. На 2015 та 2016 рік актуальність не визначено.

Министерством доходов и сборов Украины утвержден порядок взаимодействия между налоговыми органами относительно организации и контроля за своевременностью, достоверностью, полнотой начисления и уплаты плательщиками акцизного налога (приказ от 03.07.2013 г. № 232). В соответствии с данным Приказом предусмотрены такие формы взаимодействия: 1) Проведение совместных мероприятий, развитие IT, погашение налогового долга, учет плательщиков, таможенный контроль и таможенное оформление товаров; 2) Создание совместных рабочих групп для проведения контроля за выявлением незаконного производства, нарушений таможенного законодательства, уклонений от налогов, решение рабочих вопросов, связанных с контролем за своевременностью, достоверностью, полнотой начисления и уплаты налога;

Рубрика: Новости | Метки: ГНА. ГНИ. ГНС. Миндоходов. Налоговая. Русский | Комментарии к записи Министерством доходов и сборов Украины утвержден порядок контроля за акцизом отключены

Оприлюднено 17.07.2013. На 2015 та 2016 рік актуальність не визначено.

Президент Украины В. Ф. Янукович подписал Закон № 357-VII. в соответствии с которым изменяется срок наступления ответственности за непредоставление электронной отчетности. Согласно этому закону, финансовая ответственность наступает с 1 января 2014 года. К этому времени за непредоставление электронной отчетности плательщиков, которые используют кассовые аппараты, не будут штрафовать. Напомним, что с начала 2013 года пользователи электронной кассовой техники должны отчитываться в органы Министерства доходов и сборов в электронном виде. Именно для этого регистраторы расчетных операций должны быть оснащены электронными лентами, на которых будут формироваться копии расчетных документов и фискальных отчетов. Один раз в сутки этот отчет автоматически передается на сервер Министерства.

Президент Украины В. Ф. Янукович подписал Закон № 357-VII. в соответствии с которым изменяется срок наступления ответственности за непредоставление электронной отчетности. Согласно этому закону, финансовая ответственность наступает с 1 января 2014 года. К этому времени за непредоставление электронной отчетности плательщиков, которые используют кассовые аппараты, не будут штрафовать. Напомним, что с начала 2013 года пользователи электронной кассовой техники должны отчитываться в органы Министерства доходов и сборов в электронном виде. Именно для этого регистраторы расчетных операций должны быть оснащены электронными лентами, на которых будут формироваться копии расчетных документов и фискальных отчетов. Один раз в сутки этот отчет автоматически передается на сервер Министерства.

Рубрика: Новости | Метки: ГНА. ГНИ. ГНС. Миндоходов. Налоговая. РРО. Русский | Комментарии к записи За отсутствие кассовой электронной ленты штрафовать не будут до 01.01. 2014 г. отключены