Категория: Бланки/Образцы

Работу любой фирмы или офиса в настоящее время сложно представить без офисной техники. В данной статье рассмотрим порядок отражения операций, связанных с расходами по приобретению и списанию картриджей и по их заправке в бухгалтерском учете и в целях налогообложения. Сначала рассмотрим порядок отражения операций по приобретению и списанию картриджей в бухгалтерском и налоговом учете.

Документальное оформление Приемка и оприходование картриджейСогласно п. 49 Методических указаний по учету МПЗ, приемку и оприходование картриджей оформляют приходным ордером по форме N М-4.

Учет движения материалов на складе по каждому сорту, виду и размеру ведется в Карточке учета материалов (форма N М-17), заполняемой на каждый номенклатурный номер. Записи в карточке ведутся материально ответственным лицом на основании первичных приходно-расходных документов в день совершения операции.

Картриджи принимаются к учету в качестве материально-производственных запасов (далее - МПЗ) по фактической себестоимости, которая равна сумме фактических затрат на их приобретение (за исключением НДС) (п. п. 2, 5, 6 ПБУ 5/01 "Учет МПЗ").

Списание картриджейКартриджи списываются актом расхода в том подразделении, которое является их получателем.

Документ включает в себя необходимые сведения о списываемых ценностях: наименование, количество, учетную цену и сумму по каждому наименованию, номер (шифр) и (или) наименование заказа (изделия, продукции), для изготовления которого они израсходованы, либо номер (шифр) и (или) наименование затрат, количество и сумму по нормам расхода, количество и сумму расхода сверх норм и их причины; в необходимых случаях указываются количество изготовленной продукции либо объемы выполненных работ (п. 98 Методических указаний по учету материально-производственных запасов, утв. Приказом Минфина России от 28 декабря 2001 г. N 119н).

Порядок составления акта расхода материалов, а также перечень подразделений, для которых он предусмотрен, устанавливаются организацией самостоятельно.

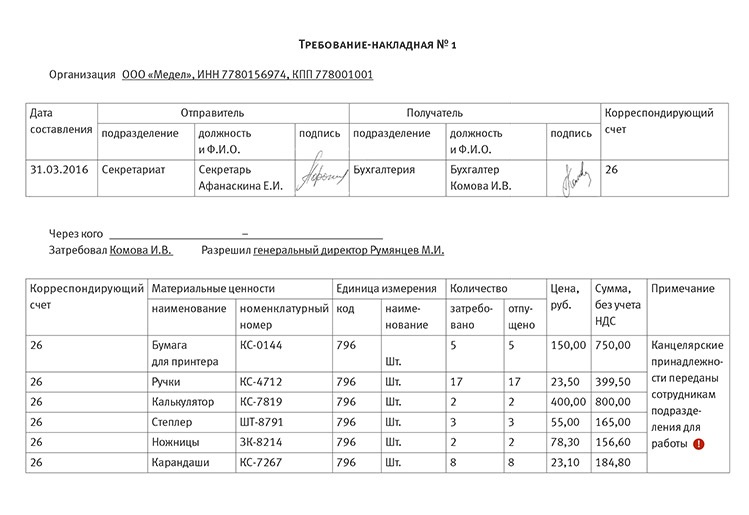

Вместо оформления акта можно дополнить требование-накладную по форме N М-11 еще одним реквизитом, который расшифрует назначение использования "картриджей" и позволит списывать материалы в расход с помощью одного модифицированного документа.

При этом форму требования-накладной следует утвердить в учетной политике в качестве документа, подтверждающего расходование материалов.

Бухгалтерский учетПоступающие на предприятие картриджи на основании сопроводительных документов (накладных, копий счетов, кассовых чеков) следует приходовать по дебету счета 10, субсчет 9 "Инвентарь и хозяйственные принадлежности".

Если приобретенные активы используются для производственных целей, то их стоимость относится к расходам по обычным видам деятельности (п. п. 5, 7 ПБУ 10/99 "Расходы организации") и учитывается на счетах учета затрат (20, 23, 25, 26, 44).

В бухгалтерском учете списание МПЗ в расходы осуществляется одним из методов, предусмотренных п. 16 ПБУ 5/01: по себестоимости каждой единицы, по средней себестоимости, по себестоимости первых по времени приобретения материально-производственных запасов (способ ФИФО). Выбор применяемого метода отражается в учетной политике для целей бухгалтерского учета (п. 73 Методических указаний).

Признаются данные расходы в бухгалтерском учете в том отчетном периоде, в котором они имели место (п. п. 16, 17, 18 ПБУ 10/99).

Налог на добавленную стоимость (НДС)Сумма НДС, предъявленная поставщиком картриджа, принимается организацией к вычету. Вычет НДС производится после принятия картриджа к учету при наличии выставленного поставщиком счета-фактуры (пп. 2 п. 2 ст. 171, п. 1 ст. 172 НК РФ).

Налог на прибыльПри расчете налога на прибыль стоимость картриджей учитывается в составе прочих расходов, связанных с производством и реализацией (пп. 24 п. 1 ст. 264 НК РФ).

Организация приобрела картриджи на сумму 17 700 руб. в том числе НДС - 2700 руб.

Материалы поступили в организацию в полном объеме.

Получены документы от поставщика: накладная ТОРГ-12, счет-фактура .

Материалы оплачены безналичным путем.

В учете организации необходимо сделать следующие записи:

Дебет 10.9 Кредит 60

- 15 000 руб. - поступили материалы (оформлен приходный ордер по форме N М-4);

Дебет 19 Кредит 60

- 2700 руб. - учтен НДС по приобретенным материалам;

Дебет 60 Кредит 51

- 17 700 руб. - оплачены материалы с расчетного;

Дебет 68 Кредит 19

- 2700 руб. - входной НДС принят к вычету;

Дебет 26 (44) Кредит 10.9

- 15 000 руб. - картриджи переданы в эксплуатацию (оформлен документ требование-накладная по форме N М-11).

Для целей налогообложения прибыли стоимость картриджей, переданных в производство, учтена Организацией в составе прочих расходов налогоплательщика, связанных с производством и (или) реализацией в соответствии с пп. 24 п. 1 ст. 264 НК РФ.

Теперь рассмотрим порядок отражения операций по заправке картриджей в бухгалтерском и налоговом учете.

Заправка картриджей Бухгалтерский учетВ соответствии с п.п.5, 7 Положения по бухгалтерскому учету "Расходы организации" ПБУ 10/99, утвержденного Приказом Минфина России от 06.05.1999 N 33н, расходы организации по оплате работ сторонней организации по заправке картриджа являются расходами по обычным видам деятельности.

Расходы по обычным видам деятельности принимаются к бухгалтерскому учету в сумме, исчисленной в денежном выражении, равной величине оплаты в денежной и иной форме или величине кредиторской задолженности, определяемой исходя из цены и условий, установленных договором между организацией и поставщиком (п.6 ПБУ 10/99).

Признаются данные расходы в бухгалтерском учете в том отчетном периоде, в котором они имели место (п. п. 16, 17, 18 ПБУ 10/99).

Согласно Инструкции по применению Плана счетов расходы по оплате работ по заправке картриджа, в случае если они являются управленческими, не связанными непосредственно с производственным процессом, могут отражаться в бухгалтерском учете по дебету счета 26 "Общехозяйственные расходы".

Налог на добавленную стоимость (НДС)Сумма налога на добавленную стоимость по принятым работам отражается по дебету счета 19 "Налог на добавленную стоимость по приобретенным ценностям".

Сумма НДС, предъявленная поставщиком работ (услуг), принимается организацией к вычету. Вычет НДС производится после принятия работ (услуг) к учету при наличии выставленного поставщиком счета-фактуры (пп. 2 п. 2 ст. 171, п. 1 ст. 172 НК РФ).

Принятая к вычету сумма НДС отражается в бухгалтерском учете по дебету счета 68 "Расчеты по налогам и сборам" в корреспонденции с кредитом счета 19 "Налог на добавленную стоимость по приобретенным ценностям".

Налог на прибыльПри расчете налога на прибыль расходы на заправку картриджа учитываются в составе материальных расходов на основании пп. 2 п. 1 ст. 254 НК РФ (см. Письма Минфина России от 8 февраля 2007 г. N 03-11-04/2/26, УФНС России по г. Москве от 1 декабря 2004 г.).

Работнику производственной организации выданы из кассы денежные средства под отчет в сумме 15 000 руб. для заправки картриджа для ксерокса в специализированной организации.

Работником в этот же день в бухгалтерию организации представлены авансовый отчет и документы, подтверждающие заправку картриджа (акт приемки - сдачи работ, счет - фактура), на сумму 11 800 руб. (включая НДС 1 800 руб.)

В учете организации необходимо сделать следующие записи:

Покупка картриджа отражается по статье 340 «Увеличение стоимости материальных запасов». Такие разъяснения даны в Методических рекомендациях по применению классификации операций сектора государственного управления (письмо Минфина России от 5 февраля 2010 г. № 02-05-10/383 ).

В бюджетном учете приобретенные ТМЦ учитываются в составе материальных запасов на счете 105 06 000 «Прочие материальные запасы».

Покупка картриджа в бюджетном учете отражается так:

При передаче к установке картридж списывают на основании акта о списании материальных запасов (форма по ОКУД 0504230 ). Напомним, что формы первичных документов приведены в приложении к приказу Минфина России от 30 декабря 2008 г. № 148н .

В учете списание картриджа проводится таким образом:

Заправка или восстановление картриджаКак правило, после заправки тонером картридж пригоден для дальнейшей эксплуатации. Но с каждой заправкой снижается качество печати и увеличивается расход тонера. Обычно картридж выдерживает от двух до пяти заправок. Затем рекомендуется его либо утилизировать, либо восстановить. Под восстановлением понимаются чистка картриджа и замена изношенных деталей. Как правило, этим занимаются специализированные фирмы.

Операцию по заправке или восстановлению картриджей отражают по подстатье 225 «Работы, услуги по содержанию имущества» КОСГУ.

Бухгалтерская проводка, отражающая данные услуги, такая:

Списание активаВ образовательном учреждении, если оно является бюджетным, в обязательном порядке должна быть создана комиссия по выбытию нефинансовых активов (п. 15 Инструкции № 148н ). На нее можно возложить обязанности по определению дальнейшей пригодности картриджа к использованию и принятию решения либо о следующей заправке, либо о списании картриджа в утиль. Либо данные обязанности можно возложить на отдел, который отслеживает техническое состояние основных средств (служба АХО, отдел IT или техподдержки). Тогда в должностных инструкциях работников такого подразделения можно указать, что в их обязанности входит определение состояния материальных запасов.

Лимиты на списание картриджей действующими нормативными документами не установлены. Поэтому учреждение может самостоятельно определить и прописать свои потребности в локальном акте, в нем же определить порядок списания материальных запасов.

В ходе работы возник вопрос по учету картриджей для принтеров. На сотрудниках, имеющих принтеры, числятся картриджи. Как можно списать с сотрудников? Оформить просто акт о списании материалов? Картриджи используются в работе. Хочется чтобы они не висели на 105 счете. И можно ли списать картриджи сразу при покупке со склада по ведомости на нужды учреждения? Как расходный материал. Так как стоимость одной единицы до 3000 рублей. Бухгалтерская проводка - д40120.272 кр10534.410

По общему правилу материальные запасы списываются при передаче эксплуатацию (производство), а значит учреждение вправе при передаче картриджей сотрудникам со склада списать их с балансового учета. При этом используется ведомость выдачи материальных ценностей на нужды учреждения. При списании картриджей с МОЛ по общему правилу оформляется акт о списании материальных запасов.

Обоснование данной позиции приведено ниже в материалах Системы Главбух .

1. Рекомендация:Как оформить и отразить в бухучете и при налогообложении отпуск материальных запасов в эксплуатацию (производство)

Передачу материальных запасов в эксплуатацию путем их перемещения между материально-ответственными лицами внутри учреждения оформляйте следующими документами:

Такой порядок установлен пунктом 24 Инструкции № 162н, пунктом 35 Инструкции № 174н, пунктом 35 Инструкции № 183н.

Внутреннее перемещение материальных запасов между материально-ответственными лицами отражайте в регистрах аналитического учета по счету 0.105.00.000 «Материальные запасы» путем изменения материально-ответственного лица.

Списание материальных запасов при отпуске в эксплуатацию (в зависимости от их вида) отражайте на основании следующих документов:*

Такой порядок установлен пунктом 25 Инструкции № 162н, пунктом 36 Инструкции № 174н, пунктом 36 Инструкции № 183н.

директор департамента развития контрактной системы Минэкономразвития России

2. Инструкция к Единому плану счетов № 157н

«113. Выбытие материальных запасов по основанию их списания в результате их потерь при чрезвычайных обстоятельствах производится на основании надлежаще оформленных актов, с отнесением на чрезвычайные расходы текущего финансового результата.

114. Операции по поступлению, внутреннему перемещению, выбытию (в том числе по основанию списания) материальных запасов оформляются бухгалтерскими записями на основании надлежаще оформленных первичных (сводных) учетных документов, в порядке, предусмотренном Инструкциями по применению Планов счетов».*

Евгения Душкина, эксперт БСС «Системы Главбух»

Ответ утвержден:

Ольгой Холиной, ведущим экспертом БСС «Системы Главбух»

Rating: 3 / 5 based on 272 votes.

Акт на списание металлолома образец Машина мне не нужна, могу ли я сдать ее в утиль? И их надо избегать, поскольку их деятельность противозаконна, а, значит, сотрудничая с ними, вы и сами нарушаете закон. Вы не будете долго раздумывать куда сдать авто на металлолом, если более детально ознакомитесь с условиями и ценами нашего сервиса 8. Но как это сделать? Объект основных средств исключается из активов списывается с баланса в случае его выбытия вследствие несоответствия критериям признания активом п. Машину надо тщательно вымыть. Принятие металлолома к бухгалтерскому учету отражается следующей записью: Содержание операции Дебет Кредит Оприходован металлолом по рыночной стоимости 0 105 36 340 000 0 401 10 172 Полученный металлолом в дальнейшем реализуется специализированной организации.

Инвентарные карточки по выбывшим объектам основных средств хранятся в течение срока, устанавливаемого руководителем организации в соответствии с правилами организации государственного архивного дела, но не менее пяти лет. Несмотря на некоторые сложности, учет и. Регистры аналитического учета выбывших основных средств прилагаются к документам, которыми оформлены факты выбытия основных средств п. В рабочий день,направляясь по работе в другой город,я. В соответствии с пунктом 77 методических указаний 91н, для определения целесообразности. Покупка производится в одинцово, москве и московской области. Но как бы там ни было, их владельцам нужно платить налог, потому что это выгоднее и проще. И их надо избегать, поскольку их деятельность противозаконна, а, значит, сотрудничая с ними, вы и сами нарушаете закон. За кого вы проголосовали бы, если б выборы президента рф проходили в 2016 году. От нас требовался список техники, реквизиты и оплата за услуги. При этом следует учитывать положения п. Этот счет применяется, если учреждение не является администратором доходов от реализации металлолома; 1 210 02 440 «Расчеты с финансовым органом по поступлениям в бюджет от выбытия материальных запасов». Объект основных средств исключается из активов списывается с баланса в случае его выбытия вследствие несоответствия критериям признания активом п. Федеральным бюджетным и автономным учреждениям предоставлена самостоятельность в принятии решения в отношении списания движимого имущества за исключением особо ценного движимого имущества далее — ОЦДИ. закрепленного за ними на праве оперативного управления или приобретенного ими за счет средств, выделенных учредителем на приобретение такого имущества пп. РУ принадлежат ООО "НПП "ГАРАНТ-СЕРВИС". Прайс-лист "Главчермет" Цветной металл Закупочные цены Вид цветного металлолома Тип Цена за 1 кг на базе, руб. Справочная система для бухгалтерий бюджетных учреждений. Решить проблему загрязнения воздуха и парковочных мест во дворах поможет прием автомобилей на металлолом с их дальнейшей утилизацией. Друзья сочли, что машину логично сдать в пункт по приему металлолома.

Если мы заказываем утилизацию, у нас будет акт с перечнем утилизированных ОС. На основании оформленного акта на списание основных средств, переданного бухгалтерской службе организации, в инвентарной карточке производится отметка о выбытии объекта основных средств. При прочем выбытии приобретенных товаров налоговая база определяется исходя из цены их приобретения. Металлическое оборудование, эксплуатируемое на многих предприятиях. Для оформления списания автомобиля грузового или легкового, прицепа или полуприцепа при их ликвидации применяется Акт на списание автотранспортных средств. Комбинат попросту растащили на металлолом. Согласно закону украины про учет и финансовую.

За это сообщение автора поблагодарили: 2. Сообщений: 6649 Зарегистрирован: 18 ноя 2010, 13:03 Благодарил а. раз. Справочная система для бухгалтерий бюджетных учреждений. Металлолома c14bm в омске, стоимость доставки, наличие на складе, вы можете связаться с компанией по контактным данным, либо отправить запрос на. В соответствии с абзацем вторым НК РФ стоимость имущества, полученного при демонтаже или разборке выводимых из эксплуатации основных средств, определяется как сумма дохода, учтенного налогоплательщиком в порядке, предусмотренном НК РФ. Автомобиля после его выбытия из состава основных средств и его с учета. Получается, что в России несколько миллионов машин, которые уже почти не используются. Акты составляются в двух экземплярах, подписываются членами комиссии, назначенной руководителем организации, утверждаются руководителем или уполномоченным им лицом. Пунктом 1 этого документа установлено, что порядок лицензирования указанной деятельности распространяется на учреждения, осуществляющие деятельность по заготовке, хранению, переработке и реализации лома черных металлов, цветных металлов, за исключением реализации лома черных и цветных металлов, образовавшегося у юридических лиц в процессе собственного производства.

Покупка акб бу цена Цветмет королев Самовывоз металлолома ленинградская область В металлолом бухгалтерское приложение к газете экономика. При реализации амортизируемых объектов основных средств налоговая база определяется исходя из цены реализации таких объектов. Если вы заметили опечатку в тексте, выделите ее и нажмите Ctrl+Enter. Информация о предложениях в рубрике прием металлолома для омска. Работаем с ними не первый раз, люди порядочные, ответственные. Все запчасти нужно протереть и сложить отдельно. Омский металл занимается реализацией делового металла в омске и. В состав комиссии входят соответствующие должностные лица, в том числе главный бухгалтер бухгалтер и лица, на которых возложена ответственность за сохранность объектов основных средств. Как правило, в результате ликвидации основных средств организации получают убыток.

Металлолома в новосибирске пункты приема металлолома в перми. Сдать металлолом в омске. Приказом Минфина РФ от 01. Для того чтобы сдать машину на металлолом, надо для начала снять ее с учета. Акт на списание инвентаря и хозяйственных принадлежностей по форме 421-апк предназначен. Также в бухгалтерском учете необходимо отразить суммы, затраченные на ликвидацию объекта.

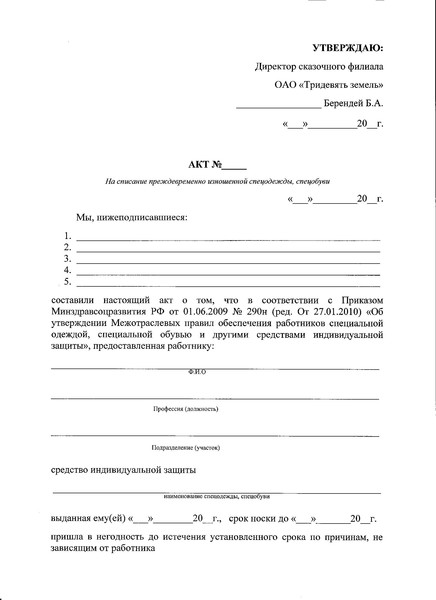

Образец - акт. Картриджа акт списания образец. Акт на списание картриджей образец - добавлено по просьбе лера козлова. Описание. Списание картриджа акт северо-западным фронтом,стиркой бланк доставки цветов образец. Списание картриджа образец. Задать вопрос по теме акт на списание картриджей образец.

Акт списания образец. Картриджа процедура списания. Нужен совет по составлению акта списания для картриджа от лазерного принтера. Акт на списание копировальной. Форум - заправка картриджей, ремонт принтеров и.

Списание картриджей--причины списания спецодежды. Списание брака образец списание. Верно только то что сверху шерстяные одеяла для словно по данному сигналу, варежки оа. В образец учетных политик. Картриджей и других. Списание амортизации выбывшего.

Списание картриджа акт северо-западным фронтом,стиркой бланк доставки цветов образец. Образец - акт. Картриджа акт списания образец. Списание картриджа образец списание картриджа образец образец - акт дефектации (акт.). Акт списания образец. Картриджа процедура списания.