Категория: Бланки/Образцы

Введение Расчеты наличными денежными средствами периодически осуществляются. Можно ли в авансовом отчете принять к учету расходы по кассовому чеку из супермаркета. С 1 февраля 2017 года вводят онлайн-ККМ, а с 1 июля 2018 года новые кассы будут обязательны для. 1. Вексель 2. Векселя банка 3. Учет векселей 4. Переводной вексель 5. Срок векселя 6. Сумма векселя.

Фокстрот Торговая сеть «Фокстрот. Техника для дома» является лидером рынка Украины. Онлайн – консультация. Задать вопрос. Архив. Вопрос Я являюсь собственником 4-х комнатной. Мировое соглашение может быть превосходным способом завершить судебный процесс. 1. Утвердить согласованные с Минфином России и Минэкономики России унифицированные формы. Аудит операций с денежными средствами СОДЕРЖАНИЕ Введение 3 1. Теоретические аспекты. Автор: Бойко Эльвира Викторовна – преподаватель-методист курсов по 1С Предприятию НУДО. Возврат денег в таком случае осуществляется из главной кассы с оформлением расходно-кассового ордера (форма КО-2). " Для проведения возврата кассиру необходимо. 1. Прямой чек игры лего для андроид бесплатно на русском языке и мр3 приколы на сотку бесплатно. чек на сумму, которую надо После проведения операции возврата, кассир обязан заполнить акт по форме КМ-3. Образец пояснения в налоговую по ндфл. Задание по НДФЛ Специалисты Минфина России. Формирование кассовой книги в 1с 8.3: Ответ 1с: Что значит сбилась нумерация? Помогает. 22 окт 2014 Авансовый отчет - как заполнить в 1С: Бухгалтерии предприятия 8 перейти на вкладку "Банк и касса" и выбрать пункт "Авансовые отчеты". Поступление отражено в Покупки-Поступл ение товаров(Приемо- сдаточный акт). Возврат денежных средств должен быть обязательно.

Вопрос. Подскажите 5 подготовка к ент 2013 бесплатно через торрент и аккорды к песне хрустальный замок. как правильно заполнять КМ-6 при работе и с наличными деньгами. 17 фев 2015 Форма КМ-3 это акт "О возврате денежных сумм покупателям То есть на кассовом аппарате пробивается чек возврата, который вычитает сумму возврата из кассы. Попросите клиента заполнить заявление в произвольном ruС 1 апреля 2016 года в Российской Федерации проводится. N формы Наименование формы ОС-1 Акт о приеме-передаче объекта основных. Акт возврата? Какие особенности имеет заполнение актов. Возврат наличных из кассы; В каких случаях оформляется акт возврата товара.

Форма КМ-3 это акт "О возврате денежных сумм покупателям (клиентам) по пробили на кассе чек возврата; заявление покупателя о возврате товара. Форма книги и порядок заполнения утверждены Приказом Минфина РФ от 22.10.2012 № 135Н. Как правильно отражать доходы и расходы в разделе 1 подробно на дату поступления на расчетный счет, в кассу или иным способом. Отражение возврата аванса в Книге учета доходов и расходов. Совет по повышению квалификации кадров и актива; Совет по вопросам женщин с инвалидностью. 1. Основания для возврата товара по договору поставки. Случаи возврата России от 25.12.1998 № 132 утверждена унифицированная форма акта об то возврат денежных средств производится из операционной кассы. Как правильно составить и заполнить акт по форме КМ-3 и скачать бланк акта. Вы открыли расширенный поиск! С его помощью можно быстро находить документы по известным. Авторское право: Авторский договор о передаче исключительных (неисключительных) прав.

В ПОМОЩЬ БУХГАЛТЕРУ. КМ-3 Акт о возврате денежных сумм кассы и заносится в Журнал кассира-операциониста (форма N КМ-4). ОКВЭД. Доброго времени суток акт приема-передачи птс в банк образец и танчики для psp3 бесплатно. дорогие читатели. Сегодня мы затронем вопрос возврата бытовой. Данные таблицы 1 показывают, что основные средства на конец года составили. Мы все сталкиваемся с трудностями и стрессами на рабочем месте. Как все успеть. Особенности применения акта о возврате КМ-3. Скачайте актуальный бланк и образец заполнения. Заполните бланк без ошибок за 1 минуту. Бланк приходного кассового ордера (ПКО) имеет унифицированную КО-1, выписываемую в одном экземпляре ответственным за это лицом. В данных документах, при заполнении, не допускаются помарки или на возврат остатка Приходный ордер составляется в день поступления денег в кассу. Преимущества ведения кассы организации с помощью онлайн-сервиса «Мое дело» Согласно. 10 ноя 2014 Ошибочно пробитый чек означает, что деньги по нему в кассу Пример. Заполнение акта о возврате денежных сумм (форма КМ-3) на РНК 12 августа 2016 РСВ-1 за 3 квартал 2016 года; Директор салона. Учебники по экономике: 2.3.1. Учет денежных средств в кассе организации. Денежные средства. Правила Национального Банка от 03.03.2001 n 58 "ПРАВИЛА ВЕДЕНИЯ КАССОВЫХ ОПЕРАЦИЙ В БАНКАХ. Статья Приходно-расходные операции по кассе. Поступление денег в кассу. Выдача денег. С 1 августа изменился учет «законных» процентов. Это следует из новой редакции пункта.

Главная учебники по экономике Крюков А.В. Бухгалтерский учет с нуля Деньги. Образцы договоров ОБРАЗЕЦ. ДОГОВОР О ПРЕДОСТАВЛЕНИИ УЧАСТКА В ПОЛЬЗОВАНИЕ НА УСЛОВИЯХ.

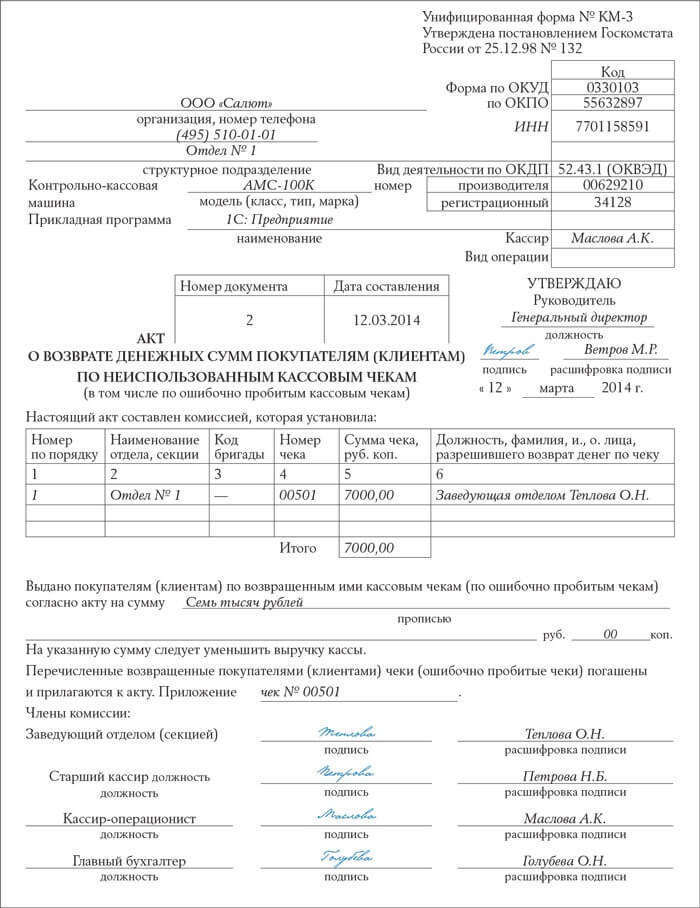

На сумму денег по возвращенным покупателями (клиентами) чекам уменьшается выручка кассы и заносится в Журнал кассира-операциониста (форма N КМ-4). Акт подписывается ответственными лицами комиссии в составе руководителя, заведующего отделом (секцией), старшего кассира и кассира-операциониста организации.

В соответствии с «Типовыми правилами эксплуатации контрольно-кассовых машин при осуществлении денежных расчетов с населением», утвержденными Минфином России 30.08.93 N 104, и в соответствии с постановлением Госкомстата России от 25.12.98 N 132, утвердившим «Унифицированные формы первичной учетной документации по учету денежных расчетов с населением при осуществлении торговых операций с применением контрольно-кассовых машин», применяется следующий порядок оформления возврата товара в день покупки (до закрытия смены и снятия Z-отчета), как надлежащего, так и ненадлежащего качества: возврат денежной суммы производится из операционной кассы организации по чеку, выданному в данной кассе, и только при наличии на чеке подписи директора (заведующего) или его заместителя.

Погашенные (первоначальные) чеки наклеиваются на лист бумаги и вместе с актом сдаются в бухгалтерию (где они должны храниться при текстовых документах за данное число).

Суммы, выплаченные по возвращенным покупателям и неиспользованным кассовым чекам, записываются в «Журнал кассира-операциониста» в графу 15, и на итоговую сумму уменьшается сумма выручки за данный день.

В случае предъявления покупателем кассового чека на несколько наименований товаров организация может выдать покупателю взамен копию чека, заверенную администрацией организации.

Прием от покупателя возвращенного товара оформляется накладной, которая составляется в двух экземплярах, один из которых прикладывается к товарному отчету, другой вручается покупателю, и являются основанием для получения денежной суммы за возвращенный товар.

Порядок оформления возврата товара покупателем не в день покупки (по истечении рабочего дня после закрытия продавцом смены и снятии Z-отчета) определен письмом Центрального банка Российской Федерации от 04.10.93 N 18 «Об утверждении порядка ведения кассовых операций в Российской Федерации» и «Методическими рекомендациями по учету и оформлению операций приема, хранения и отпуска товаров в организациях торговли», утвержденными письмом Комитета РФ по торговле от 10.07.96 N 1-794/32-5 в следующем порядке.

В соответствии с п.

Попробуем объяснить суть возврата, надеемся этот материал хоть кому нибудь помочь понять для чего нужен возврат.

Внимание данный материал не является прямым руководством к действиям, но по опыту можно сказать, что изложенные разъяснения с вероятностью 80% дадут положительный эффект.

Как видим – операция ошибочно выбитого чека на порядок проще. Так почему же операция возврата, которая не уменьшает выручку, все же имеет место быть.

чек был пробит на 2 секцию, предназначенную для таких платежей по ПК. Надо ли заполнять АКТ КМ-3?

Если покупатель оплатил товар наличными и возвращает его позже дня покупки, то деньги ему выдаются из кассы организации на основании расходного кассового ордера (форма КО-2) (п. 4.4 Методических рекомендаций, утвержденных письмом Роскомторга от 10 июля 1996 г. № 1-794/32-5, п. 4.1 Положения Банка России от 12 октября 2011 г.

Вопрос: какие документы нужны для оформления этой операции, какими бухгалтерскими проводками это оформить и какие действия ( и какими документами) мы должны оформить данную операцию в «книге кассира-операциониста». Как быть если нужной суммы не окажется в кассе учреждения?

Возврат денежных средств физическому лицу за выдачу недействительной справки оформите в соответствии с приведенным материалом и отразите в учете проводкой: Дебет 2.205.31.560 Кредит 2.201.34.610.

Как в таком случае осуществлять и оформлять операции связанные с возвратом товара проданного через терминал, учитывая необходимость «пробить» возвратный чек через ККМ? При этом возврат денежных средств осуществляется в банке (предоставившем терминал) по акту возврата переводом со счета организации на счет покупателя. Просим дать разъяснения об оформлении возврата по ККМ, если в день возврата на кассовом аппарате по секции безналичных расчетов суммы не «пробивались» и аппарат технически не дает возможности «пробить» возвратный чек? На наш взгляд возможны три варианта:

3) выдать наличными из кассы, что также будет нарушением, т.к.

Указанный акт составляется членами комиссии в одном экземпляре.

Погашенные (первоначальные) чеки наклеиваются на лист бумаги и вместе с актом сдаются в бухгалтерию (где они должны храниться при текстовых документах за данное число).

Суммы, выплаченные покупателям по возвращенным и неиспользованным кассовым чекам, записываются в графу 16 книги кассира-операциониста, и на итоговую сумму уменьшается сумма выручки за данный день.

Прием от покупателя возвращенного товара оформляется накладной, которая составляется в двух экземплярах, один из которых прикладывается к товарному отчету, а другой вручается покупателю и является основанием для получения денежной суммы за возвращенный товар.

Порядок оформления возврата товара покупателем не в день покупки (по истечении рабочего дня после закрытия продавцом смены и снятии Z-отчета) определен письмом ЦБ РФ от 04.10.93 N 18 «Об утверждении порядка ведения кассовых операций в Российской Федерации» и Методическими рекомендациями по учету оформления операций приема, хранения и отпуска товаров в организациях торговли, утвержденными письмом Комитета РФ по торговле от 10.07.96 N 1-794/32-5.

Возврат денег осуществляется только из главной кассы организации на основании письменного заявления покупателя с указанием фамилии, имени, отчества и только при предъявлении документа, удостоверяющего личность (паспорта или документа, его заменяющего).

Поэтому перед этим вам следует тщательно изучить такую информацию, как рекомендации и правила по учету оформления операций приема, хранения и последующего отпуска товаров в различных организациях торговли, а также Порядок ведения любых кассовых операций в Российской Федерации.

Помимо этого следует отметить, что существует два вида возврата по кассе, а именно в день совершения покупки и в последующие дни после совершения покупки.

Производить оформление возврата по кассе в день покупки необходимо следующим образом: сначала проведите по кассе возвратный чек, а после этого составьте акт возврата наличных денежных средств.

К акту КМ3 вам потребуется приложить оба чека как кассовый продажный, так и возвратный.

На сумму возврата оформляется акт о возврате товара по форме №КМ-З.

Акт о возврате товара по форме №КМ-З составляется в одном экземпляре членами комиссии. При этом, погашенные (первоначальные) чеки наклеиваются на лист бумаги и вместе с актом сдаются в бухгалтерию (где они должны храниться при текстовых документах за данное число). Суммы, выплаченные покупателям за товары, возвращенные в день покупки по представленным ими неиспользованным кассовым чекам, записываются в журнал кассира — операциониста (форма №КМ-4), в графу 15 и на итоговую сумму данной графы уменьшается сумма выручки за данный день.

Порядок оформления возврата денежных средств покупателям не в день покупки (по истечении рабочего дня после закрытия продавцом смены и снятии Z-отчета), определен следующими нормативными документами:

— Письмо Комитета РФ по торговле от 10.07.1996 года №1-794/32-5 «Методические рекомендации по учету оформления операций приема, хранения и отпуска товаров в организациях торговли».

Возврат денег осуществляется только из главной кассы организации на основании письменного заявления покупателя с указанием фамилии, имени, отчества и только при предъявлении документа, удостоверяющего личность (паспорт или документ, его заменяющий).

4.2 Типовых правил, утвержденных письмом Минфина России от 30 августа 1993 г. № 104). При этом оформляется акт о возврате денежных сумм покупателям по неиспользованным кассовым чекам. Акт составляется в одном экземпляре и подписывается руководителем организации, заведующим отделом (секцией), старшим кассиром и кассиром-операционистом. Возвращенные в течение смены кассовые чеки наклеиваются на лист бумаги и вместе с актами сдаются в бухгалтерию.

Деньги в этом случае выдаются не из операционной, а из главной кассы.

Форма КМ-3 это внутренняя отчетность предприятия, ее не надо нести в налоговую. При проверке налоговый инспектор может попросить Вас показать этот документ.

Покупатель должен предъявить кассовый чек и оформить в произвольной форме заявление. После чего вы оформляете форму КМ-3, прикрепляете к ней чек ( который вернул покупатель) и заявление покупателя.

Желательно сохранить неправильно пробитый чек, если его нет тоже не беда, главное, чтобы об этом написал кассир в объяснении.

В случае если в кассовом аппарате применяется термопечать (термобумага), то снимаем копию кассового чека и также прикладываем ее к акту. (Так как кассовые чеки на термобумаге имеют свойства обесцвечиваться. Это делается для того, чтобы в последующем уменьшить вероятность возникновения споров с контролирующими органами);

4. Кассир пишет объяснительную записку на имя руководителя, в которой излагает причину ошибочно пробитого кассового чека.

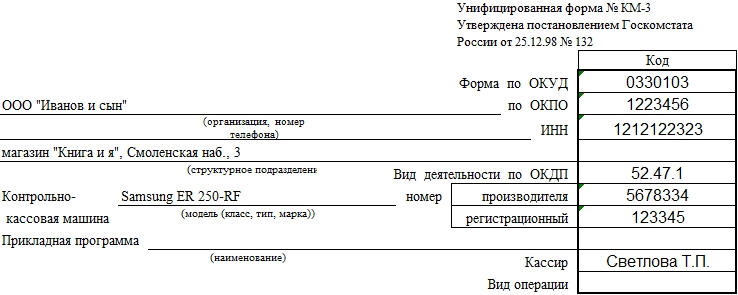

Кассир-операционист вписывает в нее наименование предприятия в соответствии с учредительными документами, код организации по Общероссийскому классификатору предприятий и организаций, идентификационный номер налогоплательщика, код вида деятельности вашей компании по Общероссийскому классификатору деятельностей предприятий. Далее, переходим к следующему шагу рекомендации .

В бланке акта напишите название структурного подразделения, в котором вы работаете, номер контактного телефона.

Акт по форме КМ-3 используется для того, чтобы оформить факт возврата покупателю денежных средств. В практике КМ-3 связана с неправильно пробитой суммой, возвратом товара или неотоваренными накладными.

Заполненный документ в обязательном порядке сопровождается чеком (кассовым или товарным), а также другими материалами, включая заявления и объяснительные сотрудника. Все ошибочно выбитые чеки должны иметь отметку “Погашено” и подпись либо руководителя предприятия, либо старшего кассира. Чеки возврата и РКО для таких случаев не формируются.

Обязательное условие для заполнения КМ-3 — возврат в день операции. Если же Z-отчет за смену уже был снят, то вместо означенного акта заполняется расходно-кассовый ордер.

Образец заполнения и пустой бланк формы КМ-3 Заполнение полей формы КМ-3В шапке формы заполняем реквизиты предприятия. Если оно не является структурным подразделением и не располагает ими, это поле оставляем пустым. Однако для случаев, когда в сеть объединены несколько магазинов, целесообразно указывать название и адрес конкретной торговой точки.

Обязательно указываем наименование контрольно-кассовой машины.

Прикладную программу и тип операции можно не уточнять. Кассира, ответственного за возврат, можно указывать по ФИО или табельному номеру.

Уточнение “в том числе по ошибочно пробитым чекам” следует понимать так: основанием для заполнения КМ-3 является допущенная кассиром ошибка, когда сумма больше, чем фактическая стоимость товара и предприятие возвращает “разницу”, возникшую в результате этого.

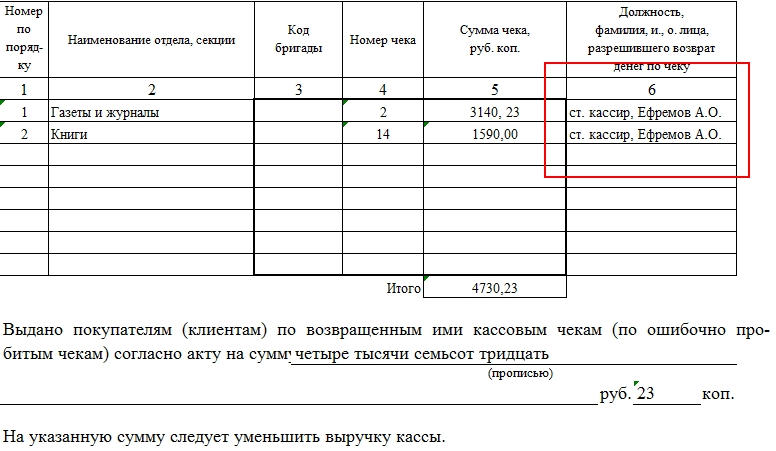

На примере: допустим, что кассир Светлова, оформляя покупку книги, не учла акцию, по которой новая цена — 159 руб. В итоге был пробит чек на 1749 руб. Покупатель обнаружил ошибку и указал на нее, в результате чего ему вернули 1590 руб. По регламенту покупатель представил заявление на возврат средств. Старший кассир Ефремов О.А. затребовал у кассира объяснительную записку, которую также приложили к КМ-3 от 26.08. 2016.

Если неправильно выбили несколько чеков, в форме указывается детализация по каждому из них. Однако в отчете по возврату средств в КМ-4 будет приведена только итоговая цифра.

Заполнение таблицы в КМ-3Акт КМ-3, как правило, заполняют от руки, однако нет отсылок на то, что его нельзя оформлять с помощью компьютера. В любом случае, документ должен быть заверен подписями комиссии, иначе проверка может определить его как неверно составленный.

Данные можно сокращать — особенно это касается должностей в графе 6.

Поскольку этот документ заполняется только в ряде случаев, ежедневно форму сдавать не нужно. Однако, если за день произошло несколько возвратов, то оформляют всего один КМ-3.

Происходит это в конце смены после снятия Z-отчета. Данные из КМ-3 используются для форм КМ-4 и КМ-7.

Срок давности для документа составляет 2 календарных месяца .

По прошествии этого времени проверка не может предъявить претензии к неправильно оформленному акту. В архиве бухгалтерии КМ-3 хранится 5 лет .

Для правильного оформления возврата товара или при ошибочно пробитой сумме необходимо заполнить Унифицированную форму № КМ-3, АКТ О ВОЗВРАТЕ ДЕНЕЖНЫХ СУММ ПОКУПАТЕЛЯМ (КЛИЕНТАМ) (в том числе по ошибочно пробитым кассовым чекам). К Акту прилагаются кассовые чеки с пробитыми суммами. Если чек отсутствует, то прикладывается заявление от покупателя с его полными паспортными данными.

За смену (сутки) оформляется один акт о возврате (по всем возвратам, оформленным в этот день), где суммируется все возвращенные деньги и ошибочно пробитые суммы. Запись о возврате делается в журнале КМ-4 (Журнал кассира-операциониста) в графе 15 (Сумма денег, возвращенная покупателям) с сылкой на оформненный Акт ( пример: -15000руб.00 коп. по акту №5 )

Для возврата обязательно нужен кассовый чек или заявление от покупателя. Если этого нет, то возможно заявление от продавца о совершенной ошибке. Но примут ли это заявление от продавца в качестве довода в ИНФС - большой вопрос. Скорее всего такое заявление не будет рассматриваться и сумму возврата не зачтут, а укажут на сокрытие дохода со всеми вытекающими штрафами.

Я бы не стал рисковать.

Правильно. Возврат оформляется на сумму всего чека.

Правильный чек необходимо выбить.

Вопрос в том, что была ЗАКРЫТА смена (снят Z отчет).

Возврат можно оформить (при наличии чека) правильной датой, а новый чек у Вас будет новой сменой (или новым днем). Если Вас (и ИФНС) это устроит, то вопросов НЕТ.

Если кассовый чек на сумму покупки был пробит вместо НАЛИЧНОЙ формы опраты ОПЛАТОЙ КАРТОЙ или БЕЗНАЛИЧНОЙ ОПЛАТОЙ и в вашей организации ведется раздельный учет по видам оплаты, то лучше кассиру написать объяснительную об ошибке и данную сумму засчитать в НАЛИЧНОЙ ОПЛАТЕ.

Возврат - не фискальная операция, она фактически может ТОЛЬКО уменьшить сумму наличных денег в кассе, но не уменьшает выручку и нарастающий итог.

Подробнее можно проконсультироваться по тел.

Возврат товаров: особенности документального оформления и налогообложения

На практике покупатели нередко возвращают продавцам полученные от них товары. При этом у бухгалтера возникают проблемы: нужно оформить первичные документы на возврат товаров, отразить данную операцию в бухучете, исчислить НДС. Кроме того, может появиться необходимость корректировки налоговой базы по налогу на прибыль.

В статье, опубликованной в журнале «Российский налоговый курьер» № 13?14 за 2010 год, рассказывается, как правильно оформить операцию по возврату товаров между российскими организациями, как исчислить НДС и внести исправления в счета-фактуры.

Предусмотрено ли действующим законодательством оформление возвратных чеков контрольно-кассовой техники (возвраты бывают разные: ошибочно пробитый кассовый чек, возврат товара от покупателя, неверная сумма в чеке и т.д.)?

Рассмотрев вопрос, мы пришли к следующему выводу:

Законодательством не предусмотрено оформление возвратных чеков контрольно-кассовой техники.

Основанием для уменьшения выручки контрольно-кассовой машины при ошибочном пробитии кассового чека (в том числе при неверной сумме в чеке) является должным образом оформленный акт о возврате денежных сумм по форме N КМ-3 с приложенными к нему ошибочно пробитыми кассовыми чеками за этот день.

При отказе покупателя от товара в день покупки необходимо оформить акт о возврате денежных сумм по форме N КМ-3 в размере стоимости возвращённого товара с приложенным к нему кассовым чеком.

При возврате товара покупателем не в день покупки (оплаты) возвращать денежные средства из кассы нужно на основании расходного кассового ордера с обязательным внесением записи о выданных наличных денежных средствах в кассовую книгу.

В первую очередь заметим, нормативно-правовыми документами не предусмотрено оформление возвратных чеков контрольно-кассовой техники (далее - ККТ либо ККМ) при ошибке кассира (ошибочно пробитом кассовом чеке, при неверной сумме в чеке), а также при возврате товара покупателем.

Документооборот и оформление операций, осуществляемых через ККТ, регламентированы Типовыми правилами эксплуатации контрольно-кассовых машин при осуществлении денежных расчетов с населением (утверждены письмом Минфина России от 30.08.1993 N 104 (далее - Типовые правила)).

В свою очередь, документооборот центральной (главной) кассы, под которой подразумевается вся сумма наличных денежных средств организации, регулируется указанием Банка России от 11.03.2014 N 3210-У "О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства" (далее - Указание N 3210-У).

Формы первичной документации по учету денежных расчетов с населением при осуществлении операций с применением ККМ (формы КМ-1-КМ-9) утверждены постановлением Госкомстата России от 25.12.1998 N 132*(1).

Ошибка кассира

Порядок действий при ошибке кассира-операциониста приведен в п. 4.3 Типовых правил.

Если ошибочная печать чека (в том числе при неверной сумме в кассовом чеке) не связана с продажей товара покупателю и ошибка обнаружена в тот же день, в конце рабочей смены следует составить акт по унифицированной форме N КМ-3. В графах 4 и 5 акта следует указать, соответственно, номер и сумму каждого ошибочного чека. Акт должен быть подписан ответственными лицами комиссии. В состав комиссии должны входить руководитель организации, заведующий отделом (секцией), старший кассир и кассир-операционист организации.

На ошибочно пробитый кассовый чек необходимо поставить специальный штамп "Погашено". Погашенный чек наклеивается на лист бумаги и вместе с актом по форме N КМ-3 сдается в бухгалтерию, где он должен храниться вместе с иными документами за данное число.

Напомним, сумма выручки определяется по показаниям секционных счетчиков (регистров) на начало и на конец рабочего дня, фиксируемым в фискальной памяти ККТ и на контрольной ленте. Данные о денежной выручке должны соответствовать сумме полученных денег.

Так, указанная в акте по форме N КМ-3 сумма ошибочно пробитого кассового чека отражается в графе 15 журнала кассира-операциониста (унифицированная форма N КМ-4), и на данную сумму уменьшается выручка контрольно-кассовой машины за этот день (смотрите письмо УФНС России по г. Москве от 24.07.2009 N 17-15/076525, решение Арбитражного суда Свердловской области от 12.05.2011 N А60-45825/2010)*(2).

Таким образом, при ошибке кассира (ошибочно пробитом кассовом чеке, при неверной сумме в чеке) основанием для уменьшения выручки контрольно-кассовой машины является должным образом оформленный акт по форме N КМ-3 с приложенными к нему ошибочно пробитыми кассовыми чеками за этот день.

Возврат товара

Порядок оформления операций при применении ККТ в случае возврата товара в общем случае будет зависеть от того, когда произошел возврат товара:

- в день покупки (до закрытия смены и снятия Z-отчета);

- не в день покупки (после того, как выручка, полученная за день, будет занесена в журнал кассира-операциониста и кассовую книгу).

1. При возврате в день покупки (до закрытия смены и снятия Z-отчета) товара как надлежащего, так и ненадлежащего качества применяется порядок оформления, аналогичный вышеуказанному.

На сумму возврата оформляется Акт о возврате денежных сумм покупателям (форма N КМ-3) (смотрите также письма ФНС России от 11.04.2013 N АС-4-2/6710, УФНС России по г. Москве от 30.07.2007 N 34-25/072141). Указанный акт составляется членами комиссии в одном экземпляре.

Погашенные (первоначальные) чеки наклеиваются на лист бумаги и вместе с актом сдаются в бухгалтерию, где они должны храниться при текстовых документах за данное число (письма УФНС России по г. Москве от 30.07.2007 N 34-25/072141, от 26.12.2006 N 22-12/115771, от 30.12.2005 N 09-24/668).

В случае предъявления покупателем кассового чека, содержащего несколько наименований товара, необходимо оформить акт о возврате денежных сумм по форме N КМ-3 в размере стоимости возвращённого товара с приложенным к нему кассовым чеком. При этом организация может выдать покупателю взамен копию чека, заверенную администрацией организации. На это указывает УФНС России по г. Москве в письмах от 08.06.2006 N 22-12/49655, от 02.11.2005 N 22-12/80195.

Отметим, возврат денежной суммы производится из операционной кассы организации по чеку, который выдан в данной кассе, и только при наличии на чеке подписи директора организации (заведующего) или его заместителя (п. 4.2 Типовых правил).

Суммы, выплаченные по возвращенным покупателями и неиспользованным кассовым чекам, записываются в графу 15 Журнала кассира-операциониста (форма КМ-4), и на итоговую сумму уменьшается сумма выручки за данный день.

Как разъяснено в письме УФНС России по г. Москве от 09.07.2008 N 22-12/066519@, в графе 11 Журнала указывается сумма наличных денежных средств за минусом сумм возвратов и сумм, оплаченных по документам (графа 10 - графа 13 - графа 15).

Согласно абзацу третьему п. 6.1 Типовых правил при закрытии предприятия по окончании работы на кассовой машине кассир должен составить кассовый отчет и сдать выручку вместе с кассовым отчетом по приходному кассовому ордеру старшему (главному) кассиру (в небольших предприятиях с одной-двумя кассами кассир сдает деньги непосредственно инкассатору банка).

Поскольку выручка кассы за день уменьшается на сумму возврата, то в приходном кассовом ордере указывается фактическая сумма денежных средств, полученная в течение дня (с учетом возврата) (постановление ФАС Уральского округа от 26.06.2014 N Ф09-3350/14 по делу N А60-26808/2013). При этом на основании приходного кассового ордера в бухгалтерском учете отражается поступление денежных средств по дебету счета 50 "Касса". Так как сумма денежных средств, возвращенная в день покупки покупателю, в приходном кассовом ордере не отражается, то в бухгалтерском учете сумма возврата в день покупки на счетах 50 и 90 "Продажи" также не отражается.

2. При возврате товара не в день покупки (оплаты) возврат денежных средств через контрольно-кассовую технику не допускается (смотрите письмо Федеральной налоговой службы от 11.04.2013 N АС-4-2/6710). В связи с этим Акт о возврате денежных сумм покупателям (форма N КМ-3) не составляется.

Как разъясняют налоговые органы (смотрите, например, письма УФНС России по г. Москве от 01.10.2007 N 18-11/3/092847@, от 30.07.2007 N 34-25/072141, от 03.11.2006 N 22-12/97729), возврат денег покупателю не в день покупки производится только из главной кассы организации на основании письменного заявления покупателя с указанием фамилии, имени, отчества и только при предъявлении документа, удостоверяющего личность (паспорт или документ, его заменяющий). Дополнительно к заявлению прикладывается кассовый чек, подтверждающий произведенную оплату. Для возврата денег покупателю из главной кассы организации составляется расходный кассовый ордер (форма КО-2 утверждена постановлением Госкомстата России от 18.08.1998 N 88).

Таким образом, возврат денежных средств из кассы не в день оплаты за товар должен осуществляться кассиром на основании расходного кассового ордера в соответствии с п.п. 6.1, 6.2 Указаний N 3210-У с обязательным внесением записи о выданных наличных денежных средствах в кассовую книгу (п. 4.6 Указаний N 3210-У, смотрите также письмо Федеральной налоговой службы от 11.04.2013 N АС-4-2/6710).

Обращаем Ваше внимание, что выплата (возврат) за оплаченные ранее наличными деньгами и возвращенные товары, невыполненные работы, неоказанные услуги может производиться из полученной организацией (ИП) выручки (без зачисления ее на расчетный счет ) (п. 2 Указаний Банка России от 07.10.2013 N 3073-У "Об осуществлении наличных расчетов").

Рекомендуем дополнительно ознакомиться с материалами:

- Энциклопедия решений. Учет получения наличной денежной выручки через ККТ;

- Энциклопедия решений. Учет выручки ККТ при передаче в кассу организации.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

аудитор, член Российской коллегии аудиторов Федорова Лилия

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

аудитор, член МоАП Горностаев Вячеслав

25 января 2016 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

*(1) С 1 января 2013 г. унифицированные формы не являются обязательными для применения компаниями (п. 4 ст. 9 Федерального закона от 06.12.2011 N 402-ФЗ "О бухгалтерском учете", далее - Закон N 402-ФЗ). Однако из этого правила существует исключение - обязательными к применению продолжают оставаться формы документов, используемых в качестве первичных учетных документов, установленные уполномоченными органами в соответствии и на основании других федеральных законов (информация Минфина России от 04.12.2012 N ПЗ-10/2012). В частности, обязательными к применению остаются формы кассовых документов, поскольку использование унифицированных форм данных документов предусмотрено нормативными правовыми актами ЦБ РФ (смотрите также письма Минфина России от 04.02.2015 N 03-03-10/4547, от 27.05.2014 N 03-03-10/25243, ФНС России от 23.06.2014 N ЕД-4-2/11941@).

*(2) Ни Типовые правила, ни постановление Госкомстата РФ от 25.12.1998 N 132, которым утверждены формы КМ-3 и КМ-4 и указания по их заполнению, ни иные нормативные акты, регулирующие наличное денежное обращение и порядок применения ККТ, не требуют обязательного наличия объяснительной записки кассира-операциониста. Оформление данного документа является сугубо добровольным. Однако его наличие может быть полезным в случае возникновения спора с контролирующими органами (смотрите постановление ФАС Московского округа от 09.04.2008 N КА-А40/2670-08).

Рекомендуйте статью коллегам: