Категория: Бланки/Образцы

1. Порядок возврата тары при отсутствии соответствующего условия в договоре поставки

Согласно ст. 517 ГК РФ, если иное не установлено договором, покупатель (получатель) обязан возвратить поставщику многооборотную тару и средства пакетирования, в которых поступил товар, в порядке и в сроки, установленные законом, иными правовыми актами и принятыми в соответствии с ними обязательными правилами или договором.

На практике возникают споры о возможности применения порядка возврата тары, утвержденного отдельными нормативными правовыми актами, если соответствующие условия стороны не согласовали в договоре.

1.1. Вывод из судебной практики: По вопросу о применении Правил обращения возвратной деревянной и картонной тары и Правил применения, обращения и возврата многооборотных средств упаковки (утв. Постановлением Госснаба СССР от 21.01.1991 N 1) в случае, когда договор поставки не содержит условия о порядке возврата тары и распределении расходов по ее возврату, существует две позиции судов.

Позиция 1. Если договор поставки не содержит условия о порядке возврата тары и распределении расходов по ее возврату, то сторонам следует руководствоваться Правилами обращения возвратной деревянной и картонной тары и Правилами применения, обращения и возврата многооборотных средств упаковки (утв. Постановлением Госснаба СССР от 21.01.1991 N 1).

Постановление ФАС Западно-Сибирского округа от 02.03.2011 по делу N А46-9302/2010

«…При рассмотрении требования ООО «Торговый кирпичный дом» о ненадлежащем исполнении ООО «ПСФ «Полет и К» обязательства по возврату поддонов при передаче товара суд первой инстанции установил отсутствие заявок в подтверждение факта согласования сторонами наименования, количества поставляемого товара и на основании статьи 432 Гражданского кодекса Российской Федерации сделал вывод о незаключенности договора поставки от 03.07.2008 N 178/08.

Из содержания статьи 517 Гражданского кодекса Российской Федерации вытекает обязанность покупателя по возврату поставщику многооборотной тары, в которой поступил товар, в порядке и в сроки, установленные законом, иными правовыми актами, принятыми в соответствии с ними обязательными правилами или договором.

Обязательный возврат многооборотных средств упаковки после освобождения от продукции и товаров также предусмотрен пунктом 3 Правил применения, обращения и возврата многооборотных средств упаковки, утвержденных постановлением Госснаба СССР от 21.01.1991 N 1. Многооборотные средства упаковки, принадлежащие предприятию-изготовителю, возвращаются ему независимо от того, получены ли продукция и товары в них от изготовителя или от организации материально-технического снабжения, оптового торгового предприятия (организации), а при отсутствии сведений об изготовителе продукции и товаров — отправителю.

По результату надлежащей оценки в совокупности допустимых и достоверных доказательств получения товара по товарным накладным (статьи 68, 71 Арбитражного процессуального кодекса Российской Федерации), суд первой инстанции сделал правильный вывод о ненадлежащем исполнении ответчиком обязательства по возврату оборотной тары (поддонов) и на законном основании удовлетворил требование истца о взыскании 140 800 рублей задолженности…»

Аналогичная судебная практика:

Решения высших судов

Письмо ВАС РФ от 20.01.1993 N С-13/ОП-20 «Об отдельных решениях, принятых на совещаниях по судебно-арбитражной практике»

«…6. О действии Инструкций о порядке приемки продукции и товаров по количеству и качеству, и Правил применения многооборотных средств упаковки.

Исходя из действующего законодательства стороны при заключении договора могут предусмотреть в нем условия о порядке и сроках приемки продукции и товаров по количеству и качеству, а также о порядке и сроках возврата тары. Если такие условия в договор не включены, в части приемки продукции и товаров по количеству и качеству, а также возврата тары, следует руководствоваться Инструкцией о порядке приемки продукции и товаров по количеству и качеству и Правилами применения многооборотных средств упаковки и Правилами обращения возвратной деревянной и картонной тары…»

Постановление ФАС Поволжского округа от 09.09.1997 по делу N 255/5

«…Из имеющихся в деле материалов обязанность истца по возврату производственной тары, условия возврата, сроки, порядок расчетов за тару, не усматриваются. Договор на поставку пряжи отсутствует. Если речь идет о многооборотных средствах упаковки (что не доказано материалами дела), то в соответствии с Правилами применения, обращения и возврата многооборотных средств упаковки, утвержденных Постановлением Госснаба СССР от 21.01.91 N 1 на подлежащую возврату тару должен быть выписан отправителем сертификат соответствующей формы в 2-х экземплярах, один из которых направляется получателю не позднее 2-х дней после отгрузки продукции и товаров. Сертификатов на тару в материалах дела нет. В железнодорожных накладных на поставку пряжи какие-либо отметки отправителя либо сведения, необходимые для возврата тары, также отсутствуют.

Несмотря на то, что судом определениями от 14.10.96 и 04.11.96 о принятии искового заявления к производству были истребованы первичные документы в подтверждение суммы задолженности, истец не представил суду подлинных документов, свидетельствующих об отгрузке в адрес ответчика тары, которые позволяли бы определить количество и стоимость возвращенной тары.

По мнению коллегии оценка в имеющихся в материалах дела документов произведена судом в соответствии с требованиями ст. 59 Арбитражного процессуального кодекса Российской Федерации…»

Постановление ФАС Уральского округа от 28.06.2001 N Ф09-1015/01-ГК по делу N А76-903/01

«…Как следует из материалов дела, по железнодорожным накладным 22539684, 22526487 на основании сертификата N 9273 истцом в 1995 г. произведена отгрузка поддонов металлических в количестве 6 штук.

На оплату стоимости отгруженных поддонов ответчику выставлено платежное требование — поручение N 38079 от 31.12.96.

Согласно п. 7 «Правил применения, обращения и возврата многооборотных средств упаковки» расходы по возврату многооборотных средств упаковки в пункты назначения относятся на получателя.

Судом установлено, что задолженность за железнодорожный тариф с учетом частичной оплаты путем встречной отгрузки глины по счет-фактуре от 01.08.95, составила 8453 руб. 30 коп. Доказательств того, что задолженность по оплате железнодорожного тарифа ответчиком погашена суду не представлено.

При таких обстоятельствах суд правомерно удовлетворил исковые требования. Решение соответствует закону и обстоятельствам дела…»

Позиция 2. Правила обращения возвратной деревянной и картонной тары и Правила применения, обращения и возврата многооборотных средств упаковки (утв. Постановлением Госснаба СССР от 21.01.1991 N 1) применяются к отношениям сторон только в случае, когда это прямо предусмотрено договором.

Постановление ФАС Уральского округа от 26.12.2000 N Ф09-1921/2000-ГК

«…ОАО «Выксунский металлургический завод» (г. Выкса Нижегородской области) обратилось в Арбитражный суд Челябинской области с иском к ОАО «Магнитогорский металлургический комбинат» о взыскании расходов в сумме 66225 руб. 60 коп. по возврату металлических многооборотных средств упаковки.

Согласно п. 7 утвержденных 21.01.91 Правил применения, обращения и возврата многооборотных средств и упаковки расходы по возврату многооборотных средств упаковки в пункты назначения относятся на получателя этих возвращаемых средств, если иное не установлено прейскурантом, настоящими Правилами или договором.

Вместе с тем согласно ст. 307 ГК РФ обязательства возникают из договора вследствие причинения вреда и из иных оснований, указанных в Гражданском кодексе РФ.

В соответствии со ст. 517 ГК РФ покупатель (получатель) обязан возвратить поставщику многооборотную тару, в которой поступил товар, в порядке и в сроки, установленные законом, иными правовыми актами, принятыми в соответствии с ними правилами или договором.

Ссылка на п. 7 указанных выше Правил, как на основание удовлетворения иска, является ошибочной, поскольку Правила действуют в части, не противоречащей Гражданскому кодексу РФ и когда есть на них прямая ссылка в договоре.

При таких обстоятельствах возложение на ответчика обязанности по возмещению расходов по возврату многооборотной упаковки нельзя признать правомерным…»

1.2. Вывод из судебной практики: Если договором или законом не определен срок возврата многооборотной тары, покупатель вправе исполнить это обязательство в разумный срок в соответствии со ст. 314 ГК РФ.

Постановление Пленума ВАС РФ от 22.10.1997 N 18 «О некоторых вопросах, связанных с применением Положений Гражданского кодекса Российской Федерации о договоре поставки»

«…19. При разрешении споров, связанных с ненадлежащим исполнением покупателем обязанности по возврату поставщику многооборотной тары и средств пакетирования, следует исходить из того, что многооборотная тара и средства пакетирования, в которых поступил товар, должны быть возвращены поставщику в порядке и в сроки, установленные законом, иными правовыми актами, принятыми в соответствии с ними обязательными правилами или договором (статья 517 Кодекса).

В случае невозможности определения сроков возврата многооборотной тары и средств пакетирования в названном порядке указанный срок должен определяться исходя из правил, предусмотренных статьей 314 Кодекса…»

2. Примеры хозяйственных споров, в которых ст. 517 ГК РФ применена судом исходя из ее буквального содержания

2.1. Пример, подтверждающий невозможность предъявления к зачету расходов покупателя по возврату тары поставщику

Поставщик обратился в суд с требованием о взыскании с покупателя задолженности за поставленный товар, а также расходов по его доставке. Покупатель полагает, что сумма иска подлежит уменьшению в связи с возможностью проведения зачета на сумму расходов по возврату тары поставщику.

Требования поставщика были удовлетворены, а возражения покупателя — отклонены.

Применение ст. 517 ГК РФ в этой ситуации

Суд установил, что поставщиком были приведены надлежащие доказательства для удовлетворения заявленного требования. Доводы покупателя были отклонены в связи с тем, что обязанность по возврату тары возложена на него в силу закона (ст. 517 ГК РФ). Поскольку сторонами не был согласован иной порядок распределения расходов по возврату тары, нежели предусмотренный указанной статьей, покупатель не имел права предъявлять данные расходы к зачету.

(Постановление ФАС Восточно-Сибирского округа от 26.08.2002 N А19-10719/01-22/02-20-Ф02-2397/02-С2)

Навигация по записям

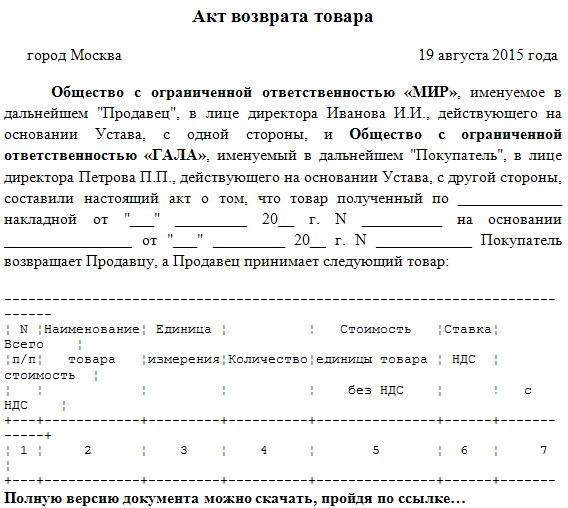

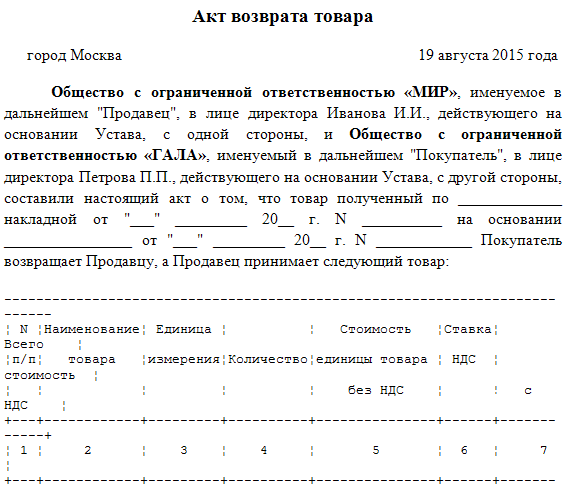

Да, при поступлении и возврате тары нужно оформить ТОРГ-12. При этом унифицированные формы документов из альбомов унифицированных форм, утвержденных постановлениями Госкомстата России, не являются обязательными к применению. Если для какого-либо факта хозяйственной жизни постановлением Госкомстата России установлена унифицированная форма первичного документа, то организация вправе по собственному выбору: либо разработать форму документа самостоятельно, либо использовать унифицированную форму.

Что касается кулера, то он может быть предоставлен в безвозмездное пользование. Факт получения (возврата) имущества оформите документом в произвольной форме, так как унифицированного бланка для этого не предусмотрено. Главное, чтобы он содержал все обязательные реквизиты, перечисленные в части 2 статьи 9 Закона от 6 декабря 2011 г. № 402-ФЗ. Например, при получении имущества составьте акт приема-передачи имущества в безвозмездное пользование. Такой порядок следует из части 1 статьи 9 Закона от 6 декабря 2011 г. № 402-ФЗ.

Из статьи журнала «Российский налоговый курьер» № 20, октябрь 2011

Бухгалтерский учет тары и упаковки зависит от ее вида и назначения

Документальное оформление операций по движению возвратной тары. Движение возвратной тары в организации оформляется первичными учетными документами.* Для этого они должны быть составлены по унифицированной форме (см. таблицу). Хотя организации вправе дополнить их по своему усмотрению или вовсе разработать свою собственную. Главное, чтобы она содержала обязательные реквизиты, перечисленные в пункте 2 статьи 9 Федерального закона от 21.11.96 № 129-ФЗ «О бухгалтерском учете».

ТАБЛИЦА. ПЕРЕЧЕНЬ ПЕРВИЧНЫХ УЧЕТНЫХ ДОКУМЕНТОВ, ИСПОЛЬЗУЕМЫХ ПРИ ОФОРМЛЕНИИ ОПЕРАЦИЙ С ТАРОЙ

Операция с тарой

Сергея Разгулина. действительного государственного советника РФ 3-го класса

Как организовать документооборот в бухгалтерии

Каждый факт хозяйственной жизни должен быть подтвержден первичным документом. Нельзя принимать к учету документы, которыми оформлены не имевшие места факты хозяйственной жизни (в т. ч. по мнимым и притворным сделкам). Об этом сказано в части 1 статьи 9 Закона от 6 декабря 2011 г. № 402-ФЗ.*

Формы первичных документов определяет руководитель организации по представлению лица, на которое возложено ведение бухучета (ч. 4 ст. 9 Закона от 6 декабря 2011 г. № 402-ФЗ ).

Первичный документ должен содержать следующие обязательные реквизиты:*

Такой перечень установлен частью 2 статьи 9 Закона от 6 декабря 2011 г. № 402-ФЗ.

Первичный документ должен быть составлен при совершении факта хозяйственной жизни. а если это не представляется возможным – непосредственно после его окончания (ч. 3 ст. 9 Закона от 6 декабря 2011 г. № 402-ФЗ ).

Первичные документы составляют на бумажном носителе и (или) в виде электронного документа, подписанного электронной подписью (ч. 5 ст.9 Закона от 6 декабря 2011 г. № 402-ФЗ ).

Унифицированные формы документов из альбомов унифицированных форм, утвержденных постановлениями Госкомстата России, не являются обязательными к применению.* Вместе с тем, обязательными к применению остаются формы, установленные уполномоченными органами на основании федеральных законов. Таким образом, организация обязана применять типовые формы документов, утвержденные Правительством РФ, Банком России (например, платежные поручения, расходные и приходные кассовые ордера) и другими уполномоченными органами во исполнение федеральных законов. Такие разъяснения содержатся в информации Минфина России от 4 декабря 2012 г. № ПЗ-10/2012. письме ФНС России от 23 июня 2014 г. № ЕД-4-2/11941 .

Если для какого-либо факта хозяйственной жизни постановлением Госкомстата России установлена унифицированная форма первичного документа, то организация вправе по собственному выбору:*

По общему правилу формы первичных документов определяет руководитель организации по представлению лица, на которое возложено ведение бухучета (ч. 4 ст. 9 Закона от 6 декабря 2011 г. № 402-ФЗ ). То есть руководитель должен утвердить либо самостоятельно разработанную организацией форму, либо факт использования организацией унифицированных форм.

В любом случае в первичном документе должны содержаться все обязательные реквизиты. перечисленные в части 2 статьи 9 Закона от 6 декабря 2011 г. № 402-ФЗ. Включенные в этот перечень сведения по своему составу и содержанию тождественны реквизитам документов, составленным по формам из альбомов унифицированных форм. То есть действующие унифицированные формы соответствуют требованиям части 2 статьи 9 Закона от 6 декабря 2011 г. № 402-ФЗ.*

В унифицированные формы можно при необходимости добавлять реквизиты (вносить дополнительные строки, колонки и т. п.) либо исключать их. Исправленную унифицированную форму утвердите приказом (распоряжением) руководителя в качестве первичного документа.

Сергея Разгулина. действительного государственного советника РФ 3-го класса

Как оформить и отразить в бухучете и при налогообложении получение имущества в безвозмездное пользование

По договору безвозмездного пользования (ссуды) организация может бесплатно использовать имущество, принадлежащее другому лицу (организации, гражданину, публично-правовому образованию) (п. 1 ст. 689 ГК РФ ).*

Внимание: организация не вправе безвозмездно использовать имущество, полученное от коммерческой организации, учредителем (участником, акционером) которой она является, или управлением, контролем которой она занимается (п. 2 ст. 690 ГК РФ ).

Договор безвозмездного пользования (ссуды) между такими взаимозависимыми лицами влечет за собой недействительность сделки в силу ее ничтожности (п. 1 ст. 689. ст. 168 ГК РФ). Признать такую сделку недействительной через суд может любая заинтересованная сторона: ссудодатель, ссудополучатель, участник или акционер организаций и т. д. (ст. 166 ГК РФ. постановление ФАС Дальневосточного округа от 18 мая 2004 г. № Ф03-А51/04-1/1009 ).

Договор безвозмездного пользования имеет сходство с договором аренды. В частности, к договору ссуды применяются некоторые положения главы 34 «Аренда» Гражданского кодекса РФ (п. 2 ст. 689 ГК РФ ). Подробнее об этом см. таблицу .

Передача имущества по договору ссуды происходит два раза:

Факт получения (возврата) имущества оформите документом в произвольной форме, так как унифицированного бланка для этого не предусмотрено. Главное, чтобы он содержал все обязательные реквизиты, перечисленные в части 2 статьи 9 Закона от 6 декабря 2011 г. № 402-ФЗ. Например, при получении имущества составьте акт приема-передачи имущества в безвозмездное пользование. Такой порядок следует из части 1 статьи 9 Закона от 6 декабря 2011 г. № 402-ФЗ.*

На полученное основное средство можно открыть отдельную инвентарную карточку формы № ОС-6. утвержденной постановлением Госкомстата России от 21 января 2003 г. № 7. При этом для учета полученного имущества можно использовать инвентарные номера, присвоенные ему самим ссудодателем. Об этом сказано в пункте 14 Методических указаний, утвержденных приказом Минфина России от 13 октября 2003 г. № 91н. (Несмотря на то что данное правило применяется при получении имущества в аренду, его можно (но не обязательно) применять для организации учета и при получении имущества в ссуду, так как эти сделки во многом схожи.)

Из статьи журнала «Российский налоговый курьер» № 21, ноябрь 2010

Тара и упаковка: особенности налогового учета

Учет у покупателя. Поскольку многооборотная тара возвращается поставщику, в налоговом учете организации-покупателя она не отражается. При возврате такой тары оформляется накладная, для заполнения которой используются сведения о таре (наименование, цена), указанные в товаросопроводительных документах поставщика.* Допустим, стоимость возвратной тары, принятой от поставщика вместе с приобретенными материальными ценностями, включена в цену этих МПЗ. В этом случае стоимость возвратной тары необходимо выделить из общей суммы расходов на приобретение МПЗ. Так сказано в пункте 3 статьи 254 НК РФ. Стоимость возвратной тары определяется по цене ее возможного использования или реализации. Соответственно материалы, приобретенные в возвратной таре, покупатель принимает к налоговому учету по стоимости, уменьшенной на стоимость такой тары.

При возврате тары покупатель оформляет товарную накладную 3. В ней он указывает цену возвратной тары, которую берет из накладной поставщика, а если стоимость тары в накладной не была выделена отдельно — цену ее возможного использования или реализации.*

Персональные консультации по учету и налогам

Лучшие ответы специалистов по налогообложению, бухгалтерскому учету и праву. Ответы специалистов по налогообложению, бухгалтерскому учету и праву.

Rating: 5 / 5 based on 181 votes.

Образец накладной на возврат тары Если же тара по условиям договора купли-продажи является возвратной и возращена поставщику в установленные договором сроки, то объект реализации для целей исчисления единого платежа отсутствует и налог не исчисляется. При возврате порожней тары в исправном состоянии поставщик возвращает торговой организации залоговую стоимость тары. На основании полученных документов главный распорядитель распорядитель бюджетных средств выставляет поставщику счет на возвратную тару и делает в своем учете приведенные ниже проводки. При передаче готовой продукции из производства в таре на склад готовой продукции выписывается один документ на продукцию с указанием в нем каждого вида тары отдельной строкой. К многооборотной таре относятся: - деревянная тара ящики, бочки, кадки ; - картонная тара ящики из гофрированного и плоского склеенного картона ; - металлическая и пластмассовая тара бочки, фляги, ящики, бидоны, корзины ; - тара из тканей и нетканых материалов мешки тканевые, упаковочные ткани, нетканые упаковочные полотна ; - специальная тара тара, специально изготовленная для затаривания определенных видов товара. Вещь является определенной родовыми признаками, если она имеет признаки, свойственные всем вещам того же рода, и измеряется числом, весом, мерой. Тара, которая не выделена отдельной строкой в товарных документах и которая не подлежит оплате поставщику, может быть оприходована на основании акта по форме ТОРГ-5 по цене возможной реализации.

Списана тара в течение месяца на общую сумму 2102,6 руб. Пример Фирма получила на мелькомбинате муку в мешках. При этом учитываются положения пп. Данная ситуация усложняет бюджетный учет учреждения. При возврате порожней тары в исправном состоянии поставщик возвращает торговой организации залоговую стоимость тары. В соответствии с по применению Типового плана счетов бухгалтерского учета, утвержденной постановлением Минфина РБ от 30. В бухгалтерском учете операции по движению тары отражают проводками: — поступление тары под товаром от поставщика: Дебет 41-3 Кредит 60-1; — возврат многооборотной тары поставщику: Дебет 60-1 Кредит 41-3; — поступление тары по залоговым ценам: Дебет 41-3 Кредит 60-1 — на стоимость тары в залоговых ценах; — удержание поставщиком части залоговой стоимости тары в возмещение расходов на ремонт, очистку и промывку тары: Дебет 51 Кредит 60-1 — возвращена залоговая стоимость тары за минусом расходов тарополучателя, подлежащих возмещению таросдатчиком; Дебет 44 «Расходы на тару» Кредит 60-1 — торговой организацией списаны расходы, предъявленные тарополучателем к возмещению; — оприходование тары, не указанной в счете поставщика, по ценам возможной реализации: Дебет 41-3 Кредит 91-1 «Прочие доходы»; — оприходование излишков тары, выявленных при инвентаризации: Дебет 41-3 Кредит 91-1 «Прочие доходы»; — списание тары, пришедшей в негодность в результате недостачи, боя, лома, порчи: Дебет 94 Кредит 41-3; — списание тары в результате естественного износа: Дебет 91-2 «Прочие расходы» Кредит 41-3; — тара, не пригодная для дальнейшего использования и предназначенная для сдачи в утиль, переводится в состав прочих материалов по балансовой стоимости: Дебет 10-6 Кредит 41-3 — на стоимость тары, пришедшей в негодность. Тара, в которой поступают материальные ценности в медицинские учреждения, зачастую возвращается поставщикам. Кроме того, в фактическую стоимость тары включаются таможенные пошлины и иные платежи, связанные с приобретением тары. По мнению автора, стоит поставить тип «01» «Виписана на суму перевищення звичайної ціни над фактичною» или «02» «Постачання неплатнику податку». Что грозит покупателю, если он нарушит срок возврата тары? В нем нужно указать основание взаимозачета, причины его возникновения, сумму, на которую производится зачет, дату совершения сделки. Тара, возврат которой не предусмотрен условиями договора купли-продажи, не является многооборотной и подлежит включению в оборот по реализации для целей исчисления НДС. Тара, в том числе и возвратная, относится к материальным запасам. Если нарушается срок возврата тары по договору, но 12 календарных месяцев еще не прошло, то это приведет только к начислению штрафов согласно договору если таковые имеют место. Если право собственности на тару переходит к покупателю, предприятие должно списать у себя с баланса такую переданную тару проводкой в кредит счета учета тары 204, 22 с дебетом субсчета 943, где учитывается себестоимость реализованных производственных запасов. Стоимость банки указана отдельно в сопроводительных документах и составляет 8260 руб. Медицинское учреждение приобрело по договору N 5 материальные ценности вместе с тарой, которую согласно условиям договора необходимо вернуть. Суммы обеспечений, учтенные на указанных счетах, списываются по мере погашения задолженности.

Если тара вывозится на свалку, то делают одну проводку: Дебет 91-2 "Операционные расходы" Кредит 10-6 Пример Торговая организация получила на мелькомбинате муку в мешках. НКУ о возвратной таре Стоимость тары, которая согласно условиям договора контракта определена как возвратная залоговая. в базу налогообложения не включается. Выбытие возврат тары производится либо по фактической стоимости каждой единицы, либо по средней фактической стоимости. Если торговая фирма несет транспортные расходы по возврату тары поставщику, то эти расходы также включаются в расходы на продажу по статье «Расходы на тару». Фактическая стоимость тары при приобретении за плату определяется в размере сумм, уплачиваемых: - в соответствии с договором поставщику; - организациям за информационные и консультационные услуги, связанные с приобретением материальных ценностей; - в качестве вознаграждений посреднической организации, через которую приобретены материальные запасы, в соответствии с условиями договора; - за заготовку и доставку материальных запасов до места их использования, включая страхование доставки; - за доведение материальных запасов до состояния, в котором они пригодны к использованию в запланированных целях. Аналитический учет тары ведется в количественном и стоимостном выражении по складам, подразделениям и местам хранения, по материально ответственным лицам, а внутри этих категорий - по видам и группам тары.

Это, в свою очередь, означает, что у поставщика, передавшего тару и не получившего ее обратно, не возникает доход от бесплатной передачи, поскольку отсутствуют критерии его признания. Остальные мешки в количестве 40 штук 60—15—5 были возвращены мелькомбинату. Отправлены предоплата производителю продукции и залоговая сумма за возвратную тару, а также отражен НК по НДС 6. Если же тара передается за пределы предприятия, например обособленным подразделениям филиалам. то такая передача согласно рекомендациям должна оформляться товарно-транспортной накладной 3 п. Поэтому автор рекомендует в договоре контракте на поставку материальных ценностей четко определить, что тара является возвратной. В июле 2006 г. В случае если в срок более 12 календарных месяцев с момента поступления возвратной тары она не возвращается отправителю, стоимость такой тары включается в базу налогообложения получателя. Расчеты с поставщиком произведены в предварительном порядке. Это обусловлено физико-химическими свойствами товаров, а также применением различных упаковочных материалов.

Отпуск непригодной тары оформляется накладной товарно-транспортной накладной. В нашем случае отправка возвратной тары производится по накладной-требованию ф. В бюджетном учете учреждения сделаны следующие проводки. Если иное не предусмотрено договором поставки, многооборотная тара подлежит обязательному возврату поставщикам товара или сдаче тароремонтной организации. В зависимости от использования тары в производственном процессе ее можно разделить на: 1 тару, используемую для осуществления технологического процесса производства продукции; 2 тару, предназначенную для постоянного хранения товарно-материальных цен-ностей на складах предприятия; 3 тару, используемую для упаковки и транспортировки готовой продукции товаров. Согласно принятой медицинским учреждением учетной политике списание материальных запасов производится по средней фактической стоимости.

Торговая организация продала часть муки в мешках, а часть муки — в расфасованном виде. Организацией исчислен и уплачен сбор на организацию заготовки и использования стеклянной тары и тары на основе бумаги и картона в качестве вторичного сырья. Содержание операции Дебет Кредит Сумма, руб. Тара, в том числе и возвратная, относится к материальным запасам. В данном случае исчисление НДС производится по ставке 18%. Тара-оборудование — вид многооборотной тары, предназначенный для хранения, транспортировки и продажи из него товаров. Пример Фирма получила на мелькомбинате муку в мешках.