Категория: Бланки/Образцы

Транзитная поставка может быть выгодной для предприятий - изготовителей и потребителей потому, что в противном случае им пришлось бы самим заниматься сбытом своей продукции и соответственно материально-техническим обеспечением. Благодаря участию промежуточного звена, организующего транзитные поставки, как было показано, вместо сотен ( а порой и тысяч) договоров, которые пришлось бы предприятию ( объединению) заключать с многочисленными потребителями его продукции и соответственно с изготовителями необходимых предприятию сырья, полуфабрикатов, оборудования и т.п. оно имеет возможность обойтись двумя договорами с промежуточными звеньями: одним - на реализацию изготовленной предприятием ( объединением) продукции и другим - на поставку необходимых материальных ресурсов. [1]

При транзитных поставках грузы поступают из складов готовой продукции предприятия-поставщика на материальные склады предприятий строительной огранизации без промежуточных перевалок либо продукция доставляется от местных поставщиков непосредственно на строительные объекты. Транзитная форма поставок наиболее приемлема при доставке грузов в пакетах и контейнерах, которые могут быть направлены прямо на строительный объект. [2]

Интервал между транзитными поставками материалов. потребляемых в небольших количествах ( ниже транзитной и заказной нормы), определяют как частное от деления транзитной или заказной нормы на величину среднесуточной потребности. [3]

Например, при транзитной поставке предприятию больших объемов сырья или продукции материальный поток может иметь большую мощность, но в связи с долговременной периодичностью напряжение логистического канала может быть небольшим. И наоборот, при организации поставок по методу точно в срок объемы перемещаемых грузов могут быть небольшими, но сами поставки очень частыми, что делает данную логистическую цепь ( канал) и соответственно материальный поток очень напряженными. [4]

Страховые запасы при транзитных поставках. как правило, планируют в пределах величины текущих запасов, но не свыше 15 дней. При снабжении с баз страховые запасы устанавливают в пониженном размере. [5]

Ко второй категории отнесены прочие транзитные поставки которые, в свою очередь, распределяются на следующие подразделения в зависимости от плановой периодичности поставок: с ежемесячной поставкой и текущим запасом 15 дней; с поставкой два раза в квартал и текущим запасом 30 дней; с поставкой один раз в квартал и текущим запасом 45 дней. К третьему подразделению относятся поставки со снабженческо-сбыто-вых баз, для которых норму текущего запаса также устанавливают как нормативную величину, дифференцированную по группам материалов в зависимости от района нахождения потребителя. [6]

Гарантированное комплексное снабжение охватывает транзитные поставки продукции. которые не переводятся на прямые длительные хозяйственные связи, а также поставки с баз и складов органов материально-технического снабжения. При этой форме снабжения органы Госснаба СССР обеспечивают потребителей материальными ресурсами в случае несвоевременного выполнения поставщиком договоров поставки, производят отгрузку со своих баз и складов нетранзитных партий продукции в предусмотренные договором сроки, оказывают услуги, в том числе по подготовке продукции к производственному потреблению. Такая подготовка позволяет более эффектив но использовать материальные ресурсы. [7]

Гарантированное комплексное снабжение охватывает транзитные поставки продукции. которые не переводятся на прямые длительные хозяйственные связи, а также поставки с баз и складов органов материально-технического снабжения. При этой форме снабжения органы Госснаба СССР обеспечивают потребителей материальными ресурсами в случае несвоевременного выполнения поставщиком договоров поставки, отгружают со своих баз и складов нетранзитные партии продукции в предусмотренные договором сроки, оказывают услуги, в том числе по подготовке продукции к производственному потреблению. Такая подготовка позволяет более эффективно использовать материальные ресурсы. [8]

Метод нормирования иллюстрируется на примере транзитных поставок. Аналогичные подходы могут быть применены при складских и смешанных поставках. [9]

Страховой запас предусматривается только для транзитных поставок. но не для складских поставок. [10]

Снабженческая организация имеет право при транзитных поставках заявить в течение пяти дней последующий отказ от акцепта сводного платежного требования предприятия-изготовителя в случае отказов от акцепта платежных требований, выписанных предприятием от имени снабженческой организации на получателей продукции, если грузоотправитель нарушил условия договора, которые послужили причиной отказа от акцепта. [11]

Аналогичные бухгалтерские проводки составляются при транзитных поставках без участия в расчетах ( снабженческо-сбытовых организаций), при плановых ( согласованных) платежах по взаимопоставкам, выполненным работам, оказанным услугам ( выручка при таких поставках определяется только по отгрузке) - к-т субсч. [12]

Отсюда следует, что при транзитных поставках у предприятия с учетом двух причин ( установленного порядка подачи вагонов под погрузку и организации движения маршрутов) приходится создавать по каждой марке материального ресурса более высокий уровень производственного запаса по сравнению со случаем, если бы эту марку поставляли по складской форме снабжения. Это увеличивает издержки по содержанию производственных запасов материальных ресурсов, поставляемых по транзитной форме снабжения. [13]

На основе выданных Союзглавкабелем нарядов на транзитные поставки кабельной продукции договоры заключаются согозглавкомплектами или по их поручениям комплектующими организациями главных управлений и управлений материально-техннческоего снабжения с заводами-изготовителями и со строящимися и реконструируемыми предприятиями. [14]

Развиваются прогрессивные методы снабжения потребителей нефтепродуктами путем централизованных и транзитных поставок. [15]

Страницы: 1 2 3

Поделиться ссылкой:

В предпринимательской практике широко распространена транзитная поставка товаров, когда посредническая организация заключает договоры купли-продажи с поставщиками товаров и одновременно с их покупателями.

При этом поставка производится со складов поставщиков на склады покупателей, минуя склады посредника и без его участия. Эта схема еще более усложняется, если между продавцом и конечным покупателем действует несколько посреднических звеньев.

Транзитная поставка основана на положении п. 1 ст. 313 ГК РФ, в соответствии с которым исполнение обязательства может быть возложено должником на третье лицо. В этом случае кредитор обязан принять исполнение, предложенное за должника.

Следовательно, поставщик вправе возложить исполнение своей обязанности по поставке товаров в адрес посреднической организации на третьих лиц (грузоотправителей), а посредник, в свою очередь, может поручить исполнение своей обязанности по приему товаров (ст. 484 ГК РФ) их покупателям.

Однако транзитная поставка таит в себе опасность, связанную с трудностями при отражении в бухгалтерском учете перехода права собственности на товары. В этом случае возможны претензии налоговых органов в связи с неправомерным, по их мнению, принятием к зачёту (вычету в соответствии с НК РФ) НДС посредником, поскольку из-за особенностей этой схемы у посредника обычно отсутствует полный комплект документов, необходимых для подтверждения права на вычет.

Так, в большинстве случаев у него имеются только договоры с поставщиками и покупателями, в которых не всегда указаны грузоотправители и грузополучатели товаров, их реквизиты, а также имеются ксерокопии железнодорожных накладных, счета-фактуры поставщиков и счета-фактуры, выставленные покупателям.

Для примера сошлемся на конкретное дело, в котором было применено законодательство. действовавшее до принятия части первой Налогового кодекса. И все же суть этого дела не утратила своей актуальности по сей день.

Инспекция МНС России провела выездную налоговую проверку ЗАО и по ее результатам вынесла решение о взыскании недоимки и пени по НДС, а также штрафов, предусмотренных НК РФ. Свое решение она мотивировала тем, что ЗАО, являясь в 1997-1999 гг. посредником в схеме транзитной поставки, не доказало факта реальной поставки (отгрузки) поставщиками приобретенных им товаров. В ксерокопиях железнодорожных накладных, представленных ЗАО, в качестве грузоотправителей были указаны не те организации-поставщики, с которыми у ЗАО были заключены договоры, а третьи лица, и в качестве грузополучателей значились не покупатели, а также третьи лица.

Акты сверки расчетов ЗАО с поставщиками и покупателями, а также счета-фактуры, выставленные поставщиками, налоговая инспекция сочла недостоверными и сделала вывод о том, что реальная поставка товаров не производилась, а копии железнодорожных накладных не являются ее надлежащими доказательствами.

Кроме того, в соответствии с п. 19 и 51 Инструкции Госналогслужбы России от 11 октября 1995 г. № 39 "О порядке исчисления и уплаты налога на добавленную стоимость" зачету подлежали суммы НДС только по приобретенным (оприходованным) товарам. Счета-фактуры и ксерокопии накладных не являются первичными учетными документами, на основании которых ЗАО могло бы в соответствии с п. 2 ст. 9 Федерального закона от 21 ноября 1996 г. № 129-ФЗ "О бухгалтерском учете" оприходовать спорные товары на счетах бухгалтерского учета.

Исходя из этого налоговая инспекция посчитала, что ЗАО не имело права принимать к зачету (вычету) уплаченный поставщикам НДС, поэтому принятые к зачету суммы являются недоимкой.

Провести встречную проверку поставщиков налоговая инспекция не смогла в связи с тем, что они прекратили свою деятельность.

Акционерное общество обратилось в арбитражный суд с иском о признании недействительным указанного решения, мотивировав его следующим образом.

В соответствии с п. 2 ст. 7 Закона РФ от 6 декабря 1991 г. № 1992-1 "О налоге на добавленную стоимость" в редакции, действовавшей по январь 2000 г. сумма налога на добавленную стоимость, подлежащая внесению в бюджет, определялась как разница между суммами налога, полученными от покупателей за реализованные им товары (работы, услуги), и суммами налога, фактически уплаченными поставщикам за материальные ресурсы (работы, услуги), стоимость которых относится на издержки производства и обращения.

Таким образом, в рассматриваемый период принятие НДС к зачету считалось правомерным при одновременном наличии двух условий: фактической оплаты товаров поставщикам и отнесения их стоимости на издержки. Госналогслужба России не имела права устанавливать дополнительные условия для зачета НДС своими подзаконными актами.

В настоящее время основаниями для вычета НДС, предъявленного посреднику и уплаченного им поставщикам, является принятие к учету приобретенных товаров при обязательном наличии у налогоплательщика первичных учетных документов, а также реальная оплата товаров (в том числе НДС) и наличие счета-фактуры с выделенной отдельной строкой суммой налога независимо от принятой учетной политики (п. 2 ст. 171, п. 1 ст. 172 НК РФ, п. 43 Методических рекомендаций по применению главы 21 "Налог на добавленную стоимость" Налогового кодекса Российской Федерации).

Возможность принятия НДС к зачету не связана с наличием или отсутствием у налогоплательщика подлинников перевозочных документов, в которых он был бы указан в качестве грузоотправителя или грузополучателя товара. Это обусловлено тем, что лицо, участвующее в транзитной поставке в качестве посредника, не может иметь у себя подлинники железнодорожных накладных или квитанций о приеме груза, поскольку в соответствии со ст. 31 Транспортного устава железных дорог они остаются соответственно у грузополучателя и грузоотправителя.

Таким образом, посредник, имеющий документы, подтверждающие перечисленные обстоятельства, не обязан доказывать факт реального исполнения договоров поставки, а бремя доказывания того, что товары в действительности не поставлялись, лежит на налоговом органе (п. 1 ст. 53 АПК РФ).

Однако даже в том случае, если это будет доказано, посредническая организация все равно не будет нести ответственности за неполную уплату НДС.

В соответствии с п. 1 ст. 146 НК РФ объектом налогообложения по НДС является реализация на территории Российской Федерации товаров, под которой в соответствии с п. 1 ст. 39 НК РФ понимается передача права собственности.

По смыслу ст. 209 ГК РФ право отчуждать имущество, а значит, и передавать право собственности на него имеет только его собственник или уполномоченное им лицо, за исключением случаев, предусмотренных законодательством.

Право собственности у приобретателя по договору при доставке товара железнодорожным транспортом возникает у приобретателя с момента сдачи товара перевозчику, т.е. с момента отгрузки товара (ст. 223 и 224 ГК РФ), если иное не предусмотрено договором.

Таким образом, при отсутствии реальных отгрузок товаров со стороны поставщиков посредническая организация не приобретает на них право собственности и, следовательно, не может их реализовать. А при отсутствии реализации не возникает объекта налогообложения по НДС, поэтому речь должна идти не о взыскании недоимки, а о возврате посреднику из бюджета излишне уплаченных им сумм налога (ст. 78 НК РФ). В этом случае оплата, полученная от покупателей, не будет связана с расчетами за товары (работы, услуги) и, следовательно, не будет включаться в налоговую базу.

Однако арбитражный суд первой инстанции согласился с доводами налоговой инспекции и при первом и повторном рассмотрении дела в иске отказал. Указанные решения были оставлены без изменения судом апелляционной инстанции. Между тем кассационная инстанция два раза отменяла принятые по делу судебные акты и передавала его на новое рассмотрение.

При третьем рассмотрении дела судом первой инстанции иск был удовлетворен.

Несмотря на положительные изменения судебной практики, налогоплательщикам необходимо очень внимательно относиться к оформлению транзитных операций.

В частности, на каждую поставку помимо железнодорожных накладных должна составляться товарная накладная по форме ТОРГ-12, которая будет служить первичным учетным документом, подтверждающим исполнение договора и переход права собственности на товары к посреднику, а затем от него к покупателю.

Причем такая накладная должна составляться как между поставщиком и посредником с участием грузоотправителя, так и между посредником и покупателем и тоже с участием грузоотправителя. Кроме того, на обеих накладных желательно наличие подписи грузополучателя - в подтверждение того, что товар был реально получен.

В связи с тем что посредническая организация не имеет договорных отношений с грузоотправителями и грузополучателями, в договоры с поставщиками и покупателями необходимо включать условия об их обязанности обеспечить участие грузоотправителей и грузополучателей в составлении первичных учетных документов и передачу их экземпляров посреднику.

В случае если в договорах не указаны реквизиты грузоотправителей и грузополучателей, то в соответствии с п. 2 ст. 509 ГК РФ перед отгрузкой товаров посреднической организации нужно получить от покупателя отгрузочную разнарядку и направить аналогичную по содержанию разнарядку поставщику, сохранив у себя доказательства отправки.

Эти документы позволят доказать, что поставка товаров производилась именно в рамках указанных договоров, а не других обязательств между третьими лицами.

Кроме того, в железнодорожных перевозочных документах желательно указывать не только наименование грузоотправителя и грузополучателя, но и реквизиты всех договоров, во исполнение которых производится поставка, а также наименование их сторон, в том числе посреднической организации. В соответствии с п. 2.26 Правил заполнения перевозочных документов на железнодорожном транспорте (утв. приказом МПС России от 19 января 2000 г. № 2Ц) грузоотправитель может указать эту информацию в графе 4 оборотной стороны накладной; Соответствующие условия необходимо включать в договоры с поставщиками, что позволит подтвердить существование "цепочки" договоров купли-продажи и ее связь с конкретными товарами.

Копия указанной накладной или квитанции о приеме груза в зависимости от того, с какого момента в соответствии с заключенными договорами происходит переход права собственности на товары к посреднику и от него к покупателю, должна быть заверена грузоотправителем или грузополучателем

ПОДПИШИТЕСЬ НА РАССЫЛКУ Примеры того, как люди по неопытности создают себе юридические проблемы, и чем это обычно заканчивается. Советы о том, как не оказаться на их месте. Способы решения юридических проблем. Реальные случаи и практические рекомендации.

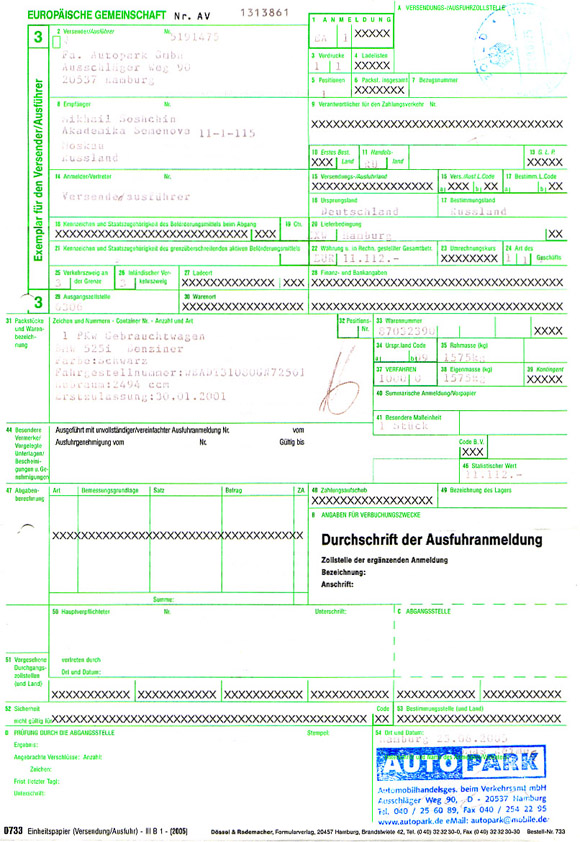

T1 представляет собой таможенную гарантию. Она необходима для перевозки грузов по территории Евросоюза транзитом и гарантирует доставку товара от границы ЕС к таможенному складу, внутренней таможне или наоборот.

Если товар, перевозимый по территории ЕС по процедуре T1, не доставлен от границы до таможни, то агент, поручившийся за товар и заверивший этот документ, обязан выплатить сумму таможенных пошлин, которые были бы уплачены для растаможенного груза для использования на территории ЕС.

T1 применяется в качестве альтернативы Carnet TIR (книжки МДП) и оформляется при всех перемещениях транзитного груза по территории стран ЕС, даже если идет речь и его перемещении с одного таможенного склада на другой.

T1 создается на основе данных инвойса, упаковочного листа и доверенности отправителя

Закажите звонок сейчас и узнайте все подробности

Наши менеджеры свяжутся с вами в течение 1 часа

вы также можете позвонить нам: +7 812 3098196

или написать: info@eximex.fi

Oljytie 10

01530 Vantaa, Finland

Ahtaajankatu 9,

53420 Lappeenranta

Сайт разработан в студии

Bright Brains в 2013 году

Кассовый чек при получении аванса будет особенным

Кассовый чек при получении аванса будет особенным

Налоговая служба сообщила о требованиях к реквизитам на кассовом чеке в случае получения и зачета аванса. В разрабатываемых налоговиками форматах чеков, которые будут пробивать онлайн-ККТ, есть особая отметка для расчетов авансом.

Предельный размер базы для начисления взносов на 2017 год уже утвержден

Предельный размер базы для начисления взносов на 2017 год уже утвержден

Правительство РФ окончательно определилось с лимитами страховой базы для начисления взносов на следующий год.

Подготовьтесь к переходу на новые взносы

Подготовьтесь к переходу на новые взносы

С нового года взыскивать недоимки по взносам (кроме взносов «на травматизм») за периоды до 01.01.2017 будет ФНС – на основании данных, которые передадут ей фонды. Чтобы снизить вероятность неизбежных в таких случаях накладок, до конца декабря нужно:

6-НДФЛ: как устранить ранее допущенные ошибки и не сделать новых

6-НДФЛ: как устранить ранее допущенные ошибки и не сделать новых

Если в конце года работодатель обнаружил, что 6-НДФЛ за I квартал был сдан с ошибкой (например, была завышена сумма дохода и, соответственно, налога), сдать уточненные расчеты придется не только за I квартал, но и за все последующие отчетные периоды.

Регистрация юрлиц и ИП: новые правила

Регистрация юрлиц и ИП: новые правила

Минфин актуализировал процедуру госрегистрации организаций, индивидуальных предпринимателей и крестьянских (фермерских) хозяйств.

Проверьте свои коды по ОКВЭД

Проверьте свои коды по ОКВЭД

С 01.01.2017 будет действовать только новый ОКВЭД2 (ОК 029-2014) (Приказ Росстандарта от 10.11.2015 № 1745-ст). ФНС уже автоматически изменила имеющиеся в ЕГРЮЛ и ЕГРИП коды видов деятельности по старому ОКВЭД на коды по новому Классификатору. Запросите выписку из реестра и проверьте присвоенные вам новые коды – не произошло ли при перекодировке ошибок.

Граждан с нелегальными доходами пенсий не лишат, но задуматься о будущем заставят

Граждан с нелегальными доходами пенсий не лишат, но задуматься о будущем заставят

ПФР опубликовал заявление, в котором опроверг слухи о планах фонда исключить из пенсионной системы граждан, не платящих налоги и взносы. При этом планируется активизировать работу по борьбе с нелегальной занятостью.

Статья из журнала «ГЛАВНАЯ КНИГА» актуальна на 30 сентября 2013 г.

На вопросы отвечала Л.А. Елина, экономист-бухгалтер

Обсуждаем сложности при «транзитной» торговле«Транзитной» торговлей обычно называют такой способ продаж, при котором продавец реализует товар покупателю не со своего склада, а непосредственно от поставщика (производителя) товара. По отношению к поставщику продавец выступает в роли покупателя, а по отношению к конечному покупателю он является продавцом. То есть «транзитный» продавец лишь дает поручение поставщику: кому и когда тот должен отгрузить товар.

И «транзитному» продавцу, и поставщику нужно правильно оформить накладные и счета-фактуры. Иначе инспекторы могут отказать и конечному покупателю, и «транзитному» продавцу в вычете входного НДС, а также в учете расходов на покупку товаров.

Оформляем накладные при «транзитной» поставкеМы первый раз выступаем в роли «транзитного» продавца. Покупатель сам забирает товар со склада нашего поставщика. Право собственности мы получаем от поставщика в момент передачи им товара нашему покупателю. И одновременно мы передаем право собственности своему покупателю.

Получается, что мы не сможем расписаться ни в получении этого товара, ни в его отпуске.

Как нам оформить накладную ТОРГ-12 для покупателя и как должна быть заполнена накладная поставщика, чтобы потом от инспекторов не было обвинений в нереальности сделки? И что писать в счетах-фактурах?

: Поскольку вы товар не получаете и не отпускаете своему покупателю, пропишите в договоре или в поручении на отгрузку, что грузополучателем является третье лицо. Тогда в накладной, которую поставщик оформит для вашей организации, он укажет:

: Поскольку вы товар не получаете и не отпускаете своему покупателю, пропишите в договоре или в поручении на отгрузку, что грузополучателем является третье лицо. Тогда в накладной, которую поставщик оформит для вашей организации, он укажет:

Ваша организация, поскольку она не является ни грузоотправителем, ни грузополучателем, в этой накладной вообще не должна расписываться. В ней не нужно расписываться и вашему покупателю, ведь он должен получить товары, купленные у вас по вашим продажным ценам (а не по тем ценам, по которым вы покупаете товары у поставщика).

Таким образом, до момента отгрузки товара покупателю ваша организация должна передать поставщику накладную для покупателя. Именно в ней и должен расписаться представитель вашего покупателя.

Бывает, что и поставщик, и покупатель «на всякий случай» расписываются и в первой накладной (составленной поставщиком «транзитному» продавцу), и во второй (составленной «транзитным» продавцом покупателю).

Но тогда по документам получится задвоение отгрузки товара у поставщика и задвоение его получения у конечного покупателя (причем по разным ценам). Что неверно с экономической точки зрения.

Об оформлении накладных «транзитным» продавцом нам рассказали аудиторы.

ОБМЕН ОПЫТОМ

ЛУКАШИНА Елена Владимировна

Начальник отдела методологии и внутреннего аудита ООО «ПРОДО Менеджмент»

“ Оформление ТОРГ-12 в случае транзитной торговли имеет свои особенности. Логично следующее оформление товарной накладной «транзитным» продавцом:

Реквизиты «Отпуск груза произвел» не заполняются. При этом в накладной следует сделать отметку «Отгрузка транзитом». При таком оформлении у покупателя налоговых рисков по НДС и налогу на прибыль в связи с тем, что строка «Отпуск груза произвел» останется незаполненной, не буде т ”.

После отгрузки товара вашему покупателю поставщик должен будет передать вам оригиналы двух ваших накладных:

При заполнении своего счета-фактуры, а также при проверке счета-фактуры, полученного от поставщика, надо учесть следующие особенности. Поставщик выставляет счет-фактуру в обычном порядке, но в качестве грузополучателя по строке 4 указывает не вашу организацию, а конечного покупателя (которому вы продаете товар). А ваша организация в счете-фактуре, выставляемом покупателю, должна указать своего поставщика в качестве грузоотправителя (строка 3). Все остальное заполняете в обычном порядке.

В общем, строки «Грузополучатель» и «Грузоотправитель» в счетах-фактурах должны быть заполнены так же, как и в товарных накладных, к которым они выписаны. В таком случае претензий у проверяющих быть не должно.

Накладная с недочетами не повод для отказа в НДС-вычетеЕлена Ильясова, Ростовская обл.

Мы недавно начали заниматься «транзитом». В накладных ТОРГ-12, которые нам выписывает продавец (он, кстати, тоже продает «транзитом»), просим себя указывать в качестве грузополучателей. Но склада нет ни у нас, ни у нашего продавца — просто ни он, ни мы не хотим, чтобы покупатели знали конечного поставщика. Товар доставляет дружественная нам транспортная компания. В накладных, выставляемых нашим покупателям, мы указаны как грузоотправитель. При выездной проверке инспекторы сказали, что в качестве грузоотправителя должен быть указан тот, с чьего склада идет отгрузка. Поскольку у нашего продавца склада нет (как и у нас), ставят под сомнение реальность сделки и хотят отказать в вычете НДС. Правы ли они и как нам отстоять вычет? Или при «транзитной» торговле мы вообще не имеем права на вычет НДС, так как не получали товар?

: Право на вычет НДС у «транзитного» продавца есть. И специалисты налоговой службы с этим согласны.

ДУМИНСКАЯ Ольга Сергеевна

Советник государственной гражданской службы РФ 2 класса

“ При «транзитной» торговле «транзитный» продавец может заявить вычет по товару, который он приобрел у поставщика и продал конечному покупателю, если эти операции облагаются НДС и сам «транзитный» продавец является плательщиком этого налог а статьи 171. 172 НК РФ. Разумеется, в бухучете эти товары «транзитный» продавец должен принять к учету, получить от поставщика счет-фактуру и первичные учетные документы.

Ну и не забывайте о том, что «транзитный» продавец обязан исчислить НДС с реализации товара конечному покупател ю ”.

Но вы нарушили правила заполнения ТОРГ-12 — в качестве грузоотправителя действительно должен быть указан тот, кто отгружает товар. Это же правило действует и при заполнении транспортных накладных. Иногда налоговики отказывают в вычете, если в ТОРГ-12 и ТТН в качестве грузоотправителя указаны разные лица.

Для подтверждения вычета НДС вам нужно доказать реальность сделк и пп. 4, 5 Постановления Пленума ВАС от 12.10.2006 № 53. Предоставьте инспекции все договоры (как с поставщиком, так и с покупателем), связанные с куплей-продажей конкретного товара. Также приложите все накладные (товарные и транспортные), чтобы было видно, у кого вы купили товар, кто этот товар отгрузил, кому и на каком основании.

Кстати, ФАС Московской области в одном из своих постановлений пришел к выводу, что законодательство не связывает право на вычет НДС с нарушением или соблюдением порядка оформления товарных накладны х Постановления ФАС МО от 29.02.2012 № А40-127306/10-90-714. от 22.11.2010 № КА-А40/14471-10. Есть решения и других судов, которые считают, что неточности или ошибки в накладных не могут быть основанием для отказа в возмещении НДС Постановления ФАС СКО от 21.01.2010 № А63-654/2009-С4-30 ; 15 ААС от 03.02.2011 № 15АП-15033/2010.

Учет продажи «транзитного» товара необходимГалина, г. Москва

Мы товар от поставщика не получаем — он поставляется покупателю со склада нашего поставщика. На какой счет нам приходовать товар? Или его вообще можно не прогонять через бухучет? И в какой момент нам определить выручку от реализации в налоговом и бухгалтерском учете?

: Отражать товар на счетах бухучета нужно. Во-первых, иначе вы не сможете учесть в расходах стоимость проданных товаров. А во-вторых, принятие товара к учету — одно из условий для вычета входного НДС п. 1 ст. 172 НК РФ.

Груз можно доставить покупателю любым видом транспорта. Если при этом товар на территорию РФ не попадает, то о начислении НДС можно не думать

Несмотря на то что на свой склад вы товар не получаете, для оприходования «транзитных» товаров можно использовать счет 41 «Товары»:

Некоторые используют для учета «транзитных» товаров счет 45 «Товары отгруженные», отражая на нем товары на дату получения права собственности на них от поставщика. Хотя по экономической сути на этом счете должны отражаться лишь товары, которые отгружены самой организацией в адрес покупателей.

На самом деле не столь важно, на каком конкретно счете (субсчете) вы будете учитывать транзитные товары. Главное — показать оприходование и выбытие товаров в своем бухучете.

И в налоговом, и в бухгалтерском учете выручку от продажи товара в вашей ситуации надо определить на момент получения товара покупателем от поставщик а ст. 249 НК РФ ; пп. 5. 6 ПБУ 9/99. На эту же дату вы можете списать стоимость проданных товаров на расход ы ст. 320 НК РФ ; п. 5 ПБУ 10/99. Таким образом, у вас и оприходование, и выбытие товара будут отражены в один день.

Бухучет при доставке «транзитного» товара покупателюПо нашему указанию поставщик отправляет товар нашему покупателю по железной дороге. В момент передачи товара перевозчику мы получаем право собственности на него. Перевозку оплачиваем и организуем мы. Право собственности на товар к нашему покупателю переходит после получения им товара на свой склад. Какие проводки нам сделать в бухучете?