Категория: Бланки/Образцы

Новое за 23 декабря 2016

Договоры по тегам

Советы работнику офиса

Плохие привычки, которые способны стать хорошими

Почему вы не любите свою работу?

ПРИКАЗ Минздрава СССР от 08-01-88 14 ОБ УТВЕРЖДЕНИИ СПЕЦИАЛИЗИРОВАННЫХ (ВНУТРИВЕДОМСТВЕННЫХ) ФОРМ ПЕРВИЧНОГО БУХГАЛТЕРСКОГО. Актуально в 2017 году

Журнал регистрации накладных по отпуску (отгрузке) товаров со склада (форма N АП-90)Журнал заводится отделом экспедиции на год, нумеруется, прошнуровывается и скрепляется печатью склада, базы. Все накладные, по которым товар передан на отпуск (отгрузку), регистрируются в журнале. При этом по графе 1 проставляется дата поступления товара в экспедицию, по графе 2 - единый номер заказа (накладной),а по графе 3 - общая сумма заказа (накладных),которая должна равняться итогу всех сумм накладных в разрезе отделов по розничной стоимости.

По единому заказу все накладные в разрезе отделов записываются по количеству и сумме по одной строке (если упаковка товаров производится в отделах хранения склада, базы), включая документы по реестру расхождений.

Накладные, включенные в акт по форме N АП-92, по которым товары были не отпущены (не отгружены) в следующий месяц журнала не переносятся. Контроль за отпуском (отгрузкой) товаров по таким накладным производится по форме N АП-92.

При механизированной обработке учета движения товаров на складе вместо такого журнала составляются машинограммы.

Скачать ПРИКАЗ Минздрава СССР от 08-01-88 14 ОБ УТВЕРЖДЕНИИ СПЕЦИАЛИЗИРОВАННЫХ (ВНУТРИВЕДОМСТВЕННЫХ) ФОРМ ПЕРВИЧНОГО БУХГАЛТЕРСКОГО. Актуально в 2017 году

Сайт использует файлы cookie .Продолжая просмотр сайта, вы соглашаетесь с использованием файлов cookie.

© 2010—2016. Справочно-правовая система «ЗаконПрост».

Журнал регистрации накладных

Налоговики предъявляют к первичным документам не менее жесткие требования, чем к счетам-фактурам, так как на их основании приходуются и списываются в расход товары. Торговые организации наиболее часто используют унифицированную форму ТОРГ-12. Товарная накладная (форма Торг-12) предназначена для учета движения товарно-материальных ценностей со склада, магазина, организации, предприятия. Естественно, эти документы нуждается в учете, контроле и хранении. Для того, чтобы можно было оперативно найти нужную товарную накладную и решить какие-либо вопросы например по платежам по накладной, существует журнал регистрации товарно-транспортных накладных, куда и заносятся все используемые накладные В журнале регистрации товарных накладных существуют специальные графы для заполнения. Сюда входят дата и номер товарной накладной, сумма с НДС и сумма без НДС. Также в журнале регистрации товарных накладных обязательно указывается адрес получателя, организации, куда направлялся груз по данной накладной. Ведет этот учет в журнале регистрации товарных накладных обычно бухгалтер или кладовщик, заверяя каждую в журнале своей подписью.

Авторизуйтесь, чтобы оставить комментарий

Учет и отчетность

Учет и отчетность

Новые формы журналов учета счетов-фактур, книг покупок и продаж выглядят на первый взгляд довольно просто, ведь появились всего лишь новые графы. Но если начать их заполнять, то становится понятно: большая часть айсберга под водой. А айсберг этот– корректировочный счет-фактура.

С 1 октября 2011 года вступил в силу пункт 3 статьи 168 Налогового кодекса о выставлении корректировочного счета-фактуры. А 26 декабря 2011 года появилось постановление Правительства РФ № 1137 «О формах и Правилах заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость» (далее – Постановление № 1137). С этого момента утратил силу ранее применявшийся порядок ведения документов по налогу на добавленную стоимость, который был утвержден в 2000 году постановлением № 914.

Постановлением № 1137 утверждены новые формы журнала учета полученных и выставленных счетов-фактур, а также книг покупок и книг продаж .

С датой вступления в силу Постановления возникла неразбериха. Фактически оно вступило в силу с 30 января 2012 года. У практикующих бухгалтеров возник вопрос: с какого же времени нужно применять новые правила – с нового года или с нового налогового периода по НДС, то есть со II квартала 2012 года? Разъяснения на этот счет появились незамедлительно, уже 31 января 2012 года вышло письмо № 03-07-15/11 . где и разъяснен порядок применения нового постановления.

Минфин разрешил предприятиям до начала очередного налогового периода, то есть до 1 апреля 2012 года, заполнять либо новые, либо старые формы. Вы можете все делать как раньше, и это не будет препятствием для получения вычета по налогу на добавленную стоимость.

Применение новых форм неминуемо, так что все же придется их изучать и привыкать к ним заранее.

Журнал учета счетов-фактурТребование вести журнал учета полученных и выставленных счетов-фактур установлено пунктом 3 статьи 169 Налогового кодекса. Раньше не было какой-либо утвержденной формы этого документа и бухгалтеры разрабатывали ее самостоятельно.

С появлением Постановления № 1137 и вступлением его в силу всем придется вести журнал учета счетов-фактур по утвержденной форме (Приложение № 3 к Постановлению № 1137).

Он может составляться как на бумажном носителе, так и в электронном виде.

Как и раньше, в журнале необходимо отражать в хронологической последовательности все счета-фактуры, в том числе исправленные и корректировочные, вне зависимости от того, на каком носителе они составлены: на бумаге или в электронном формате.

По истечении налогового периода, до 20-го числа следующего месяца, журнал на бумажном носителе нужно заверить личной подписью руководителя организации (уполномоченного им лица, например, главного бухгалтера), прошнуровать, а его страницы пронумеровать и скрепить печатью организации.

Журнал, составленный в электронном виде, заверяется электронной цифровой подписью руководителя организации или уполномоченного им лица. Это нужно сделать, только когда он представляется в налоговый орган.

Организация, работающая через свои обособленные подразделения, ведет журнал в целом по организации.

Журнал учета счетов-фактур нужно хранить не менее четырех полных лет с даты последней записи.

Журнал состоит из двух частей: первая – «Выставленные счета-фактуры», вторая – «Полученные счета-фактуры».

Каждая из частей состоит из 19 граф, где отражается следующая информация:

В целом при заполнении журнала трудностей у бухгалтеров возникнуть не должно. Но стоит обратить внимание на графы 3 «Код способа выставления» и 4 «Код вида операции».

Если в налоговом периоде не было выставлено (получено) ни одного счета-фактуры, то в журнале учета заполняются только сведения о самом налогоплательщике (наименование, ИНН, КПП), а также о налоговом периоде, за который ведется журнал.

В графе 3 нужно писать цифру «1», если регистрируемый счет-фактура составлен на бумажном носителе. Цифру «2» нужно вписать, если регистрируется электронный счет-фактура.

Чтобы заполнить графу 4 кода вида операции, бухгалтерам необходимо будет обратиться к специальному перечню. В пункте 3 Постановления № 1137 указано, что федеральный орган исполнительной власти должен утвердить коды видов операций, необходимые для ведения журнала учета счетов-фактур. В настоящее время соответствующий приказ не издан. В связи с этим ФНС России рекомендует использовать коды видов операций, указанные в приложении к письму от 3 февраля 2012 г. № ЕД-4-3/1657@ (см. таблицу).

Электронный счет-фактура регистрируется по-особенномуВ части 1 журнала нельзя зарегистрировать счета-фактуры, по которым от покупателя нет извещения о получении, даже если получено подтверждение от оператора электронного документооборота.

Графы 2 и 6: особое вниманиеВ части 1 журнала есть графа 2 «Дата выставления» и графа 6 «Дата составления счета-фактуры». В графе 2 пишется фактическая дата составления, указанная в строке 1 счета-фактуры.

Что касается графы 6, то порядок ее заполнения определен только для электронных счетов-фактур. В этой графе указывается дата поступления файла счета-фактуры, отраженная в подтверждении специализированного оператора, но только при наличии извещения о получении от покупателя. Поскольку без извещения счет-фактура не регистрируется вовсе. При этом даты в подтверждении и извещении могут быть разными. Когда же счет-фактура оформляется, но не выставляется, эта графа не заполняется (например, при получении сумм, связанных с оплатой реализованных товаров, работ или услуг).

Порядок заполнения этой 6-й графы для бумажных счетов-фактур не установлен.

Таблица. Коды видов операций

Следовательно, дублирование в данной графе даты составления счета-фактуры не будет нарушением.

В части 2 журнала также есть две графы – графа 2 «Дата получения» и графа 6 «Дата составления счета-фактуры». При этом датой получения электронного счета-фактуры считается дата направления покупателю счета-фактуры продавца, указанная в подтверждении оператора. Обратите внимание, должно быть еще и извещение покупателя о получении счета-фактуры.

При регистрации бумажных счетов-фактур каких-либо указаний в правилах нет. Но при заполнении графы 2 не забывайте, что дата получения счета-фактуры влияет на определение налогового периода, в котором у покупателя возникает право на вычет по НДС.

Книга покупок и книга продажС 1 января 2012 года поменяли свою форму книги покупок и книги продаж. Основные изменения связаны с появлением корректировочного счета-фактуры.

Организация может оформлять обе книги – как на бумаге, так и в электронном виде. Дополнительные листы книг покупок и книг продаж также должны составляться одним из этих двух способов в зависимости от того, как ведется сама книга.

По истечении квартала до 20-го числа следующего месяца составленные на бумажном носителе книги покупок и продаж нужно заверить личной подписью руководителя организации (уполномоченного им лица), прошнуровывать, а их страницы пронумеровать и скрепить печатью организации.

Составленные в электронном виде за квартал книги заверяются электронной цифровой подписью руководителя органи-зации или уполномоченного им лица. Это нужно сделать, только когда они представ-ляются в налоговый орган.

Книги покупок и книги продаж, а также дополнительные листы к ним нужно хранить не менее четырех полных лет с даты последней записи.

В чем новизна формНовые формы книг отличаются от старых наличием трех граф:

Часть граф переименована. В книге покупок изменились названия граф 6–12. Значительно поменялась только графа 6. Теперь из ее названия следует, что страну происхождения нужно указывать в виде цифрового кода.

А вот в книге продаж незначительно изменились наименования граф 4–9.

Исправление книгПостановление № 1137 уточнило порядок внесения исправлений в книгу покупок и книгу продаж. В старых правилах не было четко прописано, как они корректируются в ситуации, когда счета-фактуры исправляются в том же периоде, в котором они зарегистрированы. Ранее требовалось, чтобы запись об аннулировании счета-фактуры производилась на дополнительном листе книги покупок в том периоде, в котором был зарегистрирован первоначальный счет-фактура. Такой же порядок был установлен и для изменений, вносимых в книгу продаж.

Теперь дополнительные листы оформляются, если изменения необходимо внести за прошедшие налоговые периоды. Корректировка за текущий период производится непосредственно в книге, а не на дополнительном листе. Для этого показатели стоимости и суммы налога аннулируемого счета-фактуры вписываются с отрицательными знаками. В отношении регистрируемого счета-фактуры пишутся положительные значения.

В случае одновременного отражения нескольких операций в счете-фактуре указывается одновременно несколько кодов через разделительный знак.

Также по старым правилам не уточнялось, нужно ли указывать на дополнительных листах сведения об аннулируемых счетах-фактурах с отрицательным знаком. Теперь данное требование содержится в пункте 5 Правил по заполнению дополнительного листа книги покупок и пункте 3 Правил по заполнению дополнительного листа книги продаж.

Раньше не был урегулирован вопрос, в каком налоговом периоде нужно регистрировать в книге покупок исправленный счет-фактуру: в периоде получения первоначального или исправленного документа? Минфин России по этому поводу представлял разъяснения еще в письме от 3 ноября 2009 г. № 03-07-09/53. Исправленный счет-фактуру нужно было регистрировать в книге покупок в периоде его получения.

Данное требование теперь отражено и в новых правилах: исправленные счета-фактуры, в том числе корректировочные, регистрируются в книге покупок по мере возникновения права на налоговые вычеты.

Если раньше для регистрации исправленного счета-фактуры в том периоде, когда был получен первоначальный, нужно было оформить дополнительный лист, то теперь этого делать нельзя.

В то же время суды неоднократно признавали, что право на вычет не зависит от того, в каком периоде был исправлен счет-фактура (постановления ФАС Поволжского округа от 12 апреля 2011 г. № А55-14064/2009, ФАС Московского округа от 8 июня 2011 г. № КА-А40/7029-11). Этот вопрос остается спорным и на сегодняшний день.

Еще одним спорным положением нового порядка можно считать требование о том, что счета-фактуры, не соответствующие установленной форме и правилам ее заполнения, не регистрируются в книге покупок. То есть компания не сможет применить вычет НДС по счету-фактуре, который составлен не по установленной форме.

Однако стоит отметить, что основанием для отказа в вычете может являться только нарушение требований пунктов 5, 5.2, 6 статьи 169 Налогового кодекса (п. 2 ст. 169 НК РФ). А положение о том, что форма счета-фактуры устанавливается Правительством РФ, содержится в пункте 8 статьи 169 Налогового кодекса. Кроме того, ответственности за нарушение пункта 3 Правил ведения книги покупок не предусмотрено.

Если вы не готовы спорить с налоговыми органами, регистрируйте в книге покупок только те счета-фактуры, которые соответствуют действующей форме и правилам ее заполнения.

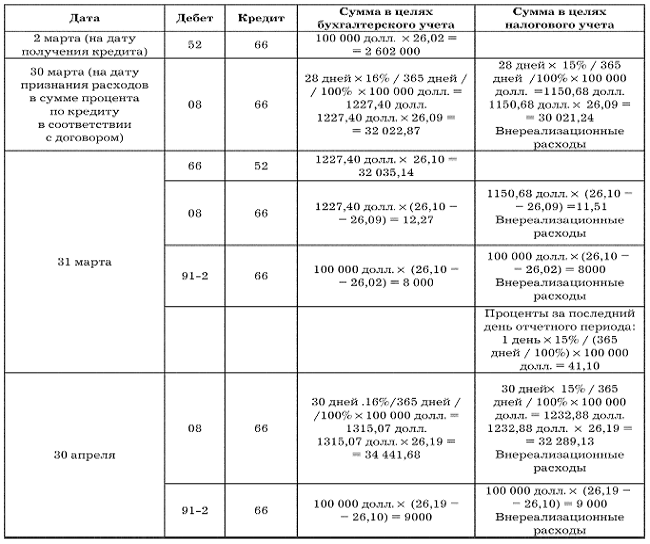

Пример заполнения новых форм документовДля наглядности заполнения форм журнала учета счетов-фактур, а также книги покупок и книги продаж рассмотрим пример.

Д. Начаркин, редактор-эксперт

ПОЛУЧИ ПОДАРОК ВМЕСТЕ С БЕРАТОРОМ

Сейчас вы можете сами выбрать себе подарок при покупке бератора нового поколения. Выбирайте тот подарок, который вам действительно нужен!

Под формами бухгалтерского учетапонимается строение учетных регистров и их взаимосвязь, а также последовательность и способы учетной регистрации. Формы бухгалтерского учета постоянно совершенствуются по мере развития техники учета.

Форма бухгалтерского учета определяется следующими признаками: количество, структура, внешний вид учетных регистров, последовательность связи между документами и регистрами, а также между самими регистрами и способами записи в них, т.е. использование тех или иных технических средств.

Основными формами бухгалтерского учета являются:

Автоматизированная форма с применением ЭВМ.

5.1. Мемориально-ордерная форма бухгалтерского учета.

Одна из форм бухгалтерского учета, которая возникла в 1928-1930 гг. Данная форма является предшественницей современных форм.

Схема 5.1 - Схема мемориально-ордерной формы бухгалтерского учета

На основании первичных, сводных и накопительных документов составляют мемориальные ордера, которые регистрируются в регистрационном журнале. Затем на основании мемориальных ордеров производят записи по счетам синтетического учета в Главной книге. Документы, приложенные к мемориальным ордерам, служат основанием для записей в регистрах аналитического учета. В конце месяца составляют оборотную ведомость по счетам синтетического учета и оборотные ведомости по счетам аналитического учета и производят их взаимную сверку. При этом сопоставляют итоги оборотных ведомостей по аналитическим счетам с данными соответствующих синтетических счетов. Итоги оборотов по дебету и кредиту всех синтетических счетов, а также итог регистрационного журнала должны быть равны между собой.

Мемориальный ордер- это документ, в котором отражается бухгалтерская проводка. В нем указываются: номер ордера, месяц, год, содержание записи, суммы, наименование дебетуемого и кредитуемого счетов. Мемориальный ордер составляется на специальных бланках, и подписываются главным бухгалтером или его заместителем. К ним прилагаются определенные документы.

Мемориально-ордерная форма бухгалтерского учета отличается строгой последовательностью учетного процесса, простотой и доступностью учетной техники, широким использованием стандартных форм аналитических регистров.

Недостатками данной формы учета являются:

Трудоемкость учета, вызываемая, прежде всего многократным дублированием одних и тех же записей (в мемориальном ордере, регистрационном журнале, синтетических и аналитических регистрах);

Отрыв аналитического учета от синтетического, громоздкость аналитического учета, нередкое отставание его от синтетического учета;

Формы регистров аналитического учета зачастую не содержат показателей, необходимых для контроля, анализа хозяйственной деятельности и составления отчетности.

5.2.Журнал-Главная форма бухгалтерского учета.

Форма бухгалтерского учета Журнал-Главная является разновидностью мемориально-ордерной формы. Используется в небольших организациях. При этой форме учета на основании сгруппированных первичных, а также сводных (накопительных) документов составляют мемориальные ордера. Мемориальные ордера и приложенные к ним документы являются основанием для записей по счетам синтетического и аналитического учета.

Синтетический учет ведут в книге «Журнал-главная». Форма этой книги позволяет совмещать хронологическую и систематическую регистрацию мемориальных ордеров, т.е. заменяет регистрационный журнал и главную книгу. В конце каждого месяца в этой книге подсчитывают обороты по счетам и итог в колонке "Сумма оборотов по статьям". Этот итог должен равняться сумме дебетовых и сумме кредитовых оборотов по всем счетам.

Схема 5.2 - Форма бухгалтерского учета "Журнал-Главная"

Одновременно в книге выводят сальдо по счетам . которые используются для составления бухгалтерского баланса.

Аналитический учет ведут в книгах или карточках. По счетам аналитического учета составляют оборотные ведомости, итоги которых сверяют с данными соответствующих счетов синтетического учета в книге "Журнал-Главная".

Основными недостатками этой формы учета являются отставание аналитического учета от синтетического и скапливание к концу месяца большого объема учетной работы.

Форма учета "Журнал-Главная" отличается от остальных форм тем, что вместо главной книги применяется "Журнал-Главная".

Образец книги Журнал-Главная.

5.3. Журнально-ордерная форма бухгалтерского учета.Накопительные учетные данные производятся в разрезе корреспондирующих счетов, что исключает необходимость составления мемориальных ордеров. Обычно в одном регистре совмещаются хронологическая запись, синтетический и аналитический учет. Книги (карточки) аналитического учета ведутся как исключение по некоторым объектам, по основным средствам, по расчетам при наличии большого количества лицевых счетов, по материалам (сальдовые ведомости). Оборотные ведомости составляются только по расчетам и только в том случае, если они учитываются в книгах (карточках). Регистрами бухгалтерского учета являются журналы-ордера, вспомогательные (накопительные) ведомости, разработочные таблицы, главная книга.

Схема 5.3 -Схема журнально-ордерной формы бухгалтерского учета

Журналы-ордера- это учетные регистры хронологической регистрации, синтетического и в ряде случаев аналитического учета. Записи в них производятся по мере поступления документов или итогами за месяц из накопительных ведомостей.

Регистрация производится по кредитовому признаку . т.е. по кредиту данного счета в корреспонденции с дебетуемыми счетами. Это достигается использованием шахматной формы журналов-ордеров. При этом сумма хозяйственных операций записывается лишь однажды, но показывается как дебетуемый, так и кредитуемый счета. Для удобства записей в журналах-ордерах предусмотрена типовая корреспонденция счетов.

Журнал-ордер открывается на месяц.

При данной форме учета вспомогательные (накопительные) ведомости применяются тогда, когда необходимые данные трудно отразить непосредственно в журнале-ордере.

Каждый журнал-ордер ведется по одному счету или по нескольким близким по своему содержанию счетам. В каждом из них отражается кредитовый оборот конкретного счета. Дебетовый же оборот этого счета найдет отражение в других журналах-ордерах. Этим самым устраняются повторные записи, имеющие место при учете "Журнал-Главная", когда по каждому счету регистрируются дебетовые и кредитовые обороты.

По окончании месяца итоги журналов-ордеров переносят в Главную книгу, открываемую на год. Таким образом, журналы-ордера и Главная книга взаимно дополняют друг друга и дают развернутую корреспонденцию по дебету и кредиту каждого отдельного синтетического счета.

На основе проверенных данных Главной книги, некоторых журналов-ордеров и регистров аналитического учета составляют бухгалтерскую отчетность.

По ряду счетов бухгалтерского учета журналы-ордера совмещены с дебетовыми ведомостями. В них производится регистрация дебетовых оборотов в корреспонденции с кредитуемыми счетами.

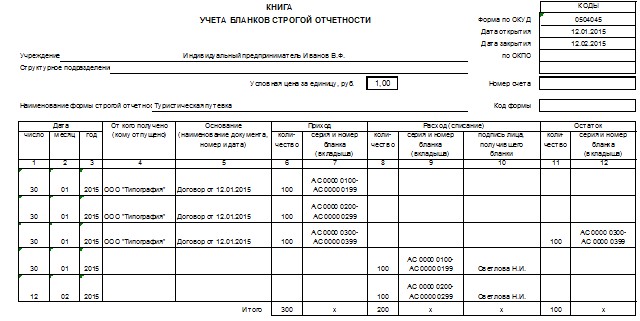

Журнал – ордер по кредиту счета 51 «Расчетный счет»

Лист Главной книги

Большое значение для пользования документами и регистрами имеет порядок их хранения. На всех первичных документах указываются номера регистров, в которые они записываются, и номера записей (строк). Документы группируются по отношению к журналам-ордерам и накопительным ведомостям. На каждую группу документов имеется отдельная папка на месяц. При небольшом количестве документов конкретной группы для их хранения можно иметь одну папку на год. Журналы-ордера и ведомости хранятся отдельно от первичных документов. На каждый вид регистра открывается папка на год, причем ведомости по производственным счетам хранятся в отдельных папках по каждой отрасли, отделению, цеху.

Преимуществами журнально-ордерной формы учета по сравнению с другими формами являются:

• уменьшение объема учетной работы, что достигается широким применением накопительных ведомостей, устранением дублирующих записей, совмещением в одном регистре хронологической записи, синтетического и аналитического учета, упразднением мемориальных ордеров, а также оборотных ведомостей, которые применяются как исключение; • ускорение учетной регистрации и ликвидации отставания аналитического учета от синтетического. Этому способствует построение учетных регистров и способ регистрации в них хозяйственных операций; • облегчение и ускорение составления отчетности. Построение учетных регистров дает возможность без выборок получить данные для отчетности; • улучшение организации и разделение труда учетных работников. Условия для этого создаются тем, что хронологическая и систематическая регистрация ведется по каждому счету ( нескольким взаимно связанным счетам) в отдельном регистре.

Недостатком журнально-ордерной формы учета является громоздкость и сложное построение некоторых регистров, что, в свою очередь, создает затруднение для механизации учета.