Категория: Бланки/Образцы

Кассовый чек при получении аванса будет особенным

Кассовый чек при получении аванса будет особенным

Налоговая служба сообщила о требованиях к реквизитам на кассовом чеке в случае получения и зачета аванса. В разрабатываемых налоговиками форматах чеков, которые будут пробивать онлайн-ККТ, есть особая отметка для расчетов авансом.

Предельный размер базы для начисления взносов на 2017 год уже утвержден

Предельный размер базы для начисления взносов на 2017 год уже утвержден

Правительство РФ окончательно определилось с лимитами страховой базы для начисления взносов на следующий год.

Компенсация за неиспользованный отпуск: особенности расчета

Компенсация за неиспользованный отпуск: особенности расчета

Если к моменту увольнения сотрудник проработал без отпуска 10 месяцев и 20 дней, компенсация за неиспользованный отпуск ему выплачивается в полном размере, т.е. за 28 календарных дней.

Подготовьтесь к переходу на новые взносы

Подготовьтесь к переходу на новые взносы

С нового года взыскивать недоимки по взносам (кроме взносов «на травматизм») за периоды до 01.01.2017 будет ФНС – на основании данных, которые передадут ей фонды. Чтобы снизить вероятность неизбежных в таких случаях накладок, до конца декабря нужно:

Регистрация юрлиц и ИП: новые правила

Регистрация юрлиц и ИП: новые правила

Минфин актуализировал процедуру госрегистрации организаций, индивидуальных предпринимателей и крестьянских (фермерских) хозяйств.

Проверьте свои коды по ОКВЭД

Проверьте свои коды по ОКВЭД

С 01.01.2017 будет действовать только новый ОКВЭД2 (ОК 029-2014) (Приказ Росстандарта от 10.11.2015 № 1745-ст). ФНС уже автоматически изменила имеющиеся в ЕГРЮЛ и ЕГРИП коды видов деятельности по старому ОКВЭД на коды по новому Классификатору. Запросите выписку из реестра и проверьте присвоенные вам новые коды – не произошло ли при перекодировке ошибок.

Как начать работу с онлайн-ККТ

Как начать работу с онлайн-ККТ

Передавать информацию с онлайн-ККТ можно через операторов фискальных данных (ОФД). О том, как организован этот процесс, рассказывает представитель компании, оказывающей такие услуги.

Расчет суточных при загранкомандировках в 2016 годуАктуально на: 28 сентября 2016 г.

Размеры суточных при загранкомандировках в 2016 году имеют значение для расчета налога на прибыль, а также для целей исчисления и уплаты НДФЛ.

Напомним, что размер суточных работодатель устанавливает самостоятельно, закрепив суммы в коллективном договоре или в локальном нормативном акте (ст. 168 ТК РФ ).

Некоторые компании устанавливают различные размеры суточных при загранкомандировках в зависимости от того, в какую страну отправляется работник для выполнения служебного задания.

Кстати, бюджетным организациям размер суточных при загранкомандировках устанавливает Правительство РФ. И коммерческие организации, при желании, могут ориентироваться на эти размеры суточных.

Суточные при загранкомандировках в 2016 году: таблицаДля понимания приведем некоторые размеры суточных при загранкомандировках, установленных Правительством РФ для бюджетников (Постановление Правительства РФ от 26.12.2005 № 812 ):

Страна, в которую работник направляется в командировку

Размер суточных, долл. США

Суточные при загранкомандировках: в какой валюте выдаватьРаботодатель сам определяет, в какой валюте устанавливать и выплачивать суточные для загранкомандировок. Например, размер таких суточных может быть установлен в иностранной валюте, но на руки работник получит сумму в рублях, эквивалентную этим валютным суточным.

Загранкомандировка: как считать суточныеРасчет суточных при загранкомандировках в 2016 году зависит от количества дней, проведенных работником за пределами РФ.

Правда, компания вправе установить свой порядок расчета выплачиваемых суточных.

Суточные в загранкомандировке в 2016 году для «прибыльных» целейВсю сумму суточных (без каких-либо ограничений) можно учесть в составе расходов при определении базы по налогу на прибыль (пп. 12 п. 1 ст. 264 НК РФ ).

Если суточные выдаются в рублях, то никаких затруднений учет таких расходов не вызовет – просто вся сумма списывается в состав «прибыльных» расходов.

Если же суточные выданы до командировки в иностранной валюте, то необходимо перевести данную сумму в рубли по официальному курсу ЦБ на дату выдачи суточных (п. 10 ст. 272 НК РФ ):

Полученную сумму учитываем в расходах.

Суточные по загранкомандировкам-2016: что с НДФЛПри загранкомандировках НДФЛ не облагается сумма суточных, не превышающая 2500 руб. в день (п. 3 ст. 217 НК РФ ). Соответственно, с суммы сверх этого лимита необходимо удержать НДФЛ и перечислить его в бюджет.

Если суточные были выплачены в рублях, то облагаемая база по НДФЛ будет считаться по следующей формуле:

Кстати, если суточные в организации устанавливаются в иностранной валюте, но выплачиваются работнику в рублях, то никаких перерасчетов делать не нужно (Письма Минфина от 22.04.2016 № 03-04-06/23252, от 09.02.2016 № 03-04-06/6531 ).

Если же суточные выплачены в инвалюте, то в целях уплаты НДФЛ нужно иметь в виду одну важную особенность: пересчитать данную сумму в рубли нужно по официальному курсу ЦБ, установленному на последний день месяца, в котором утвержден командировочный авансовый отчет (Письмо Минфина от 21.03.2016 № 03-04-06/15509 ). Следовательно, база по НДФЛ в данном случае считается так:

По общему правилу суточные, выплачиваемые работникам в 2016 году, страховыми вносами не облагаются. Однако с 2017 года начнут действовать поправки в законодательство, касающиеся данного вопроса. Подробнее об этом вы можете прочитать в отдельном материале .

Также читайте:

С 2017 года меняются плавила расчета налогов с суточных при командировка. Чиновники установили новые лимиты, которые обязательны для всех компаний. Посмотрите на примере, какие налоги вы должны заплатить с суточных, все изменения в 2017 году и свежие новости. А также, по каким нормам считать суточные при загранкомандировках и поездках на 1 день.

Суточные с 2017 года: последние измененияСвежие новости по суточным в 2017 году такие — суточные при командировках в 2017 году будут облагаться страховыми взносами иначе, чем в 2016 году. Теперь нормативы по размерам суточных внутри организации неважны, конкретные лимиты на суточные с 2017 года закреплены непосредственно в Налоговом кодексе. Как и с удержанием с суточных НДФЛ, страховые взносы будут начисляться на суммы суточных, превышающие установленные налоговым законодательством нормативы.

Размеры необлагаемых сумм суточных при командировках по страховым взносам.

На суточные с 2017 года начисляйте страховые взносы, если их размер превысит:

Менеджер по продажам Иван Петров был командирован 22 ноября для подписания контракты с партнером в Воронеж. Ему были выплачены суточные в размере 3000 р. На суммы, превышающие необлагаемый норматив 2300 р. (3000 – 700 р.) будут начислены страховые взносы.

Кому положены суточныеСуточные – это дополнительные расходы работника, связанные с проживанием вне места постоянного жительства.

Работодатель перечисляет работнику суточные за каждый день пребывания в командировке, включая выходные и нерабочие праздничные дни, а также дни, проведенные в пути. Однако, если работник направлен в командировку в местность, откуда он может ежедневно возвращаться домой, суточные с 2017 года ему платить не нужно. Необходимость возвращения сотрудника домой определяет руководитель организации в зависимости от расстояния, транспортных условий, характера работы в командировке.

Как изменится отчетность в ФСС с 2017 года? Чиновники не отменяют полностью отчетность в ФСС с 2017 года. Компании по-прежнему будут отчитываться в фонд по взносам на травматизм. Для этого утвердили новую форму 4-ФСС. Как заполнять отчет по новым правилам и как изменятся проверки фонда, мы расскажем в электронном журнале. Оформите подписку и получите в подарок онлайн-сервис для заполнения нового расчета по взносам в ФНС. Подробнее о выгоде подписки здесь>>>

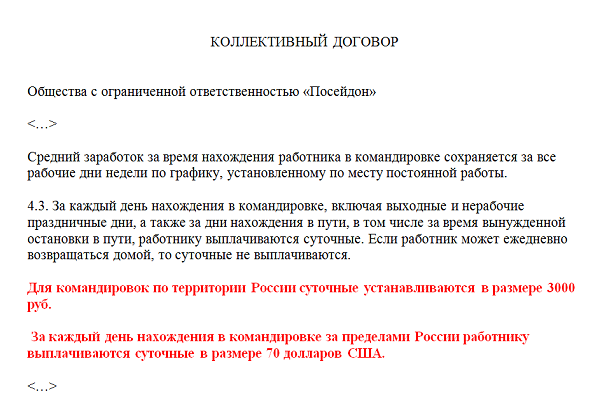

Расчет суточных при командировках в 2017 годуРазмер суточныхпри командировках в 2017 году определяется в локальном акте по организации. Например, это может быть коллективный договор или приказ о правилах расчета суточных. Чтобы определить сумму суточных, которые необходимо выплатить командированному сотруднику, нужно рассчитать период командировки и умножить на закрепленный в локальном акте размер суточных.

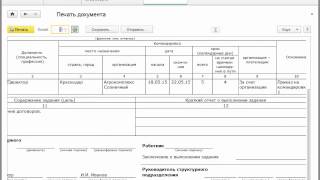

![]() Скачать пример бухгалтерской справки с расчетом суточных

Скачать пример бухгалтерской справки с расчетом суточных

Суточные с 2017 года облагаются НДФЛ только с сумм, превышающих необлагаемые лимиты. Не удерживайте НДФЛ с суточных в пределах, установленных в Налоговом кодексе лимитов:

Суммы суточных, превышающие установленные лимиты облагаются НДФЛ.

Аудитор Иванов командирован из Москвы в Ростов-на-Дону с 1 по 2 февраля. Коллективным договором предусмотрены суточные в размере 1000 руб. для командировок по России. За период командировки сотрудник получил суточные в размере 2000 р. НДФЛ удерживаем с сумм, превышающих лимит для командировок по России (700 р. за день нахождения в командировке). НДФЛ получится в размере 78 р. (600 р. х 13%).

Для включения суточных в расходы в целях исчисления налога на прибыль, лимиты не предусмотрены. Суточные с 2017 года включаются в состав расходов в тех же размерах, которые предусмотрены коллективным договором, положением об оплате труда или иным локальным актом по организации.

Суточные при однодневной командировкеСуточные за 1 день командировки в 2017 году учитываются по особым правилам. Если командировка внутрироссийская, то сотруднику суточные по однодневной командировке в 2017 году не выплачиваются. Если предполагается однодневная командировка заграницу, суточные выплачиваются в размере 50% от установленного по организации размера суточных при загранкомандировках.

При этом нужно также учесть особенности обложения НДФЛ суточных за однодневную командировку. Суточные в пределах установленных лимитов не облагаются НДФЛ, при этом необлагаемые НДФЛ суточные за 1 день не должны превышать 50% установленного локальным актом по организации лимита.

Суточные включайте в расходы по налогу на прибыль, как прочие расходы, связанные с производством и реализацией. Таким образом, суточные за 1 день командировки в 2017 году не признаются командировочными расходами в целях налога на прибыль.

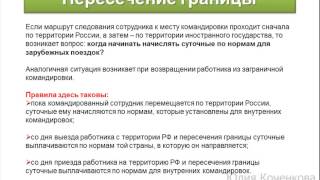

Суточные при загранкомандировках в 2017 году: нормы и учетРасчет суточных при загранкомандировках в 2017 году имеет свои особенности. За период проезда по территории России сотрудника, направленного в загранкомандировку, сотруднику выплачивают суточные по размерам, определенным локальным для внутрироссийских командировок, а период проезда по территории иностранного государства рассчитывается исходя из размера суточных для загранкомандировок.

Логист Конюхов командирован из Москвы в Берлин с 8 по 15 апреля. Поезд отправляется из Москвы 8 апреля в 07.15 и прибывает в Берлин 9 апреля в 09.35, при этом границу РФ пересекает 9 апреля. Коллективным договором предусмотрен следующий размер суточных: 900 руб. - для командировок по России, 3000 руб. - для зарубежных командировок. За 8 апреля логисту Конюхову перечислены суточные в размере 900 руб. а начиная с 9 апреля - 3000 руб. за каждый день пребывания работника на территории иностранного государства.

Также не забывайте, что выдавая сотруднику суточные при загранкомандировках в 2017 году в иностранной валюте, для правильного удержания НДФЛ, нужно сравнить размер суточных в иностранной валюте с установленными лимитами. Для этого нужно пересчитать выплаченную сумму суточных в рубли по курсу Банка России на последний день месяца, когда утвержден авансовый отчет. Напомним, что необлагаемые НДФЛ лимиты для загранкомандировок составляют 2500 р. за день нахождения в загранкомандировке.

Страховые взносы «на травматизм» с суточных в 2017 гСтраховые взносы на случай производственного травматизма и профессиональных заболеваний в 2017 году по-прежнему остаются под контролем Фонда социального страхования (ФСС РФ). Правила их расчета и уплаты регулируются нормативно-правовыми актами, действующими в 2016 году, в частности федеральным законом от 24 июля 1998 г. № 125-ФЗ. В федеральном законе № 125-ФЗ нормативы для начисления страховых взносов на суточные не установлены, так что суточные при командировках в 2017 году страховыми взносами на случай травматизма не облагаются.

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

В редакцию «Вестника» поступило письмо с таким вопросом: «Предприятие является плательщиком налога на прибыль. Является ли приказ руководителя такого предприятия основанием для начисления суточных, если нет расходов на проезд и проживание? Нужно ли начислять НДФЛ на такие суточные?». Рассмотрим этот вопрос более подробно.

Оформление направления в командировкуКомандировка оформляется приказом руководителя предприятия с учетом норм пп. 140.1.7 п. 140.1 ст. 140 Налогового кодекса.

В приказе должны указываться все существенные аспекты командировки:

Следует отметить, что раньше откомандированному работнику предоставлялось также командировочное удостоверение. В настоящее время нормативными документами этого не требуется. Но предприятие может применять удостоверение по собственному желанию, обусловив это внутренним положением о командировке или соответствующим приказом.

В соответствии со ст. 121 КЗоТ в командировку направляют только работников предприятия.

Вместе с тем в пп. 140.1.7 п. 140.1 ст. 140 Налогового кодекса речь идет о командировке физических лиц, которые состоят в трудовых отношениях с плательщиком налога или являются членами руководящих органов плательщика налога.

К последним относятся члены (физические лица) руководящих органов, которые являются в то же время учредителями, участниками предприятия или выполняют руководящие функции на основании гражданско-правового договора (письмо № 10-0-3-12/8.1).

Командировочные расходы могут быть включены в состав расходов плательщика налога при наличии документов, подтверждающих связь командировки с деятельностью такого плательщика, в частности (но не исключительно):

Согласно пп. 140.1.7 п. 140.1 ст. 140 Налогового кодекса к налоговым расходам относятся суточные для командировок в пределах Украины в размере не более 0,2 размера минимальной заработной платы, установленной законом на 1 января налогового (отчетного) года, в расчете за каждый календарный день такой командировки, а для командировок за рубеж — не более 0,75 размера минимальной заработной платы, установленной законом на 1 января налогового (отчетного) года, в расчете за каждый календарный день такой командировки.

По состоянию на 01.01.2013 г. размер минимальной заработной платы составляет 1147 грн. (ст. 8 Закона о Госбюджете-2013). Таким образом, предельный размер суточных в расчете за каждый календарный день командировки, которые могут включаться в налоговые расходы в 2013 г. по Украине — 229,40 грн. за рубеж — 860,25 грн.

Если предприятие выплачивает работнику сумму суточных в расчете за каждый календарный день командировки в размере не больше 229,40 грн. (по Украине) и 860,25 грн. (за рубеж), такая сумма суточных относится к составу налоговых расходов и не облагается НДФЛ при условии связи командировки с деятельностью предприятия.

Однако предприятие может выплачивать суточные и в большем размере. В этом случае сумма превышения облагается НДФЛ и не включается в состав налоговых расходов. Следует учитывать, что сумма превышения в целях обложения НДФЛ должна увеличиваться на коэффициент, предусмотренный п. 164.5 ст. 164 Налогового кодекса: 1,176471 — для ставки 15%; 1,204819 — для ставки 17%.

Работнику в январе 2013 г. выплачены суточные в размере 300 грн. за один день командировки в пределах Украины.

В налоговые расходы можно включить только 229,40 грн. Сумма превышения составляет 70,60 грн. (300 – 229,40), облагается НДФЛ — 12,46 грн. (70,60 х 1,176471 х 15%).

Напомним также, что согласно пп. 140.1.7 п. 140.1 ст. 140 Налогового кодекса сумма суточных определяется в случае командировки:

При отсутствии указанных соответствующих подтверждающих документов, приказа или отметок уполномоченного должностного лица Государственной пограничной службы Украины в паспорте или заменяющем его документе сумма суточных не включается в состав расходов плательщика налога. Эта же сумма суточных подлежит обложению НДФЛ (пп. 170.9.1 п. 170.9 ст. 170 Налогового кодекса).

То есть предприятие может выплатить работнику суточные даже и без достаточного документального подтверждения расходов. Но такие суточные не могут быть включены в состав налоговых расходов и подлежат обложению НДФЛ.

Что касается начисления и удержания единого взноса из сумм суточных отметим, что на основании п. 6 раздела І Перечня № 1170 командировочные расходы, а именно: суточные (в полном объеме), стоимость проезда, расходы на наем жилья, относятся к видам выплат, на которые не начисляется единый взнос.

![]()

Отправляя сотрудника в служебную поездку для выполнения индивидуального поручения, работодатель обязан компенсировать командировочные расходы своего работника:

Командированный сотрудник гарантировано получает за каждый день фиксированную сумму, не зависящую от внешних факторов выполнения задания, которая носит название «суточные».

Целью этой статьи командировочных расходов является обеспечение нормальной жизнедеятельности человека, вынужденного некоторое количество времени находится вне привычной обстановки.

Нет необходимости подтверждать суточные документально. Человек вправе использовать их по своему усмотрению.

В каких случаях выплачиваются и обязательны ли?Начисление и оплата суточных носит постоянный характер, и подразумевает элемент гарантии и заботы руководства о командированном работнике.

Полученная сумма аванса всегда включает в себя и величину суточных, рассчитанных на основании приказа на командировку .

Отменили ли их?В 2016 году Минфин РФ выдвинул идею об отмене суточных, надеясь впоследствии этой мерой повысить размер налога на прибыль.

Работодатели и сотрудники отрицательно высказались по этому поводу. Средства массовой информации широко освещали вопрос возможности отмены суточных.

Планам Минфина практически не суждено было сбыться. Изменения законодательно не прошли.

Суточные при командировках в 2016 годуРазмер, нормы и лимиты по новым правилам.

Трудовым законодательством определен размер суточных:

Следует отметить, что эти величины следует считать минимальным размером для коммерческих организаций. Границу верхних пределов предприятия определяют самостоятельно.

Размер суточных при командировке с питанием не изменяется.

Все надбавки и доплаты к суточным, которые устанавливаются в организациях, должны найти отражение в Положении о командировках.

На что можно тратить?На что выдаются суточные? Подтверждения использования суточных не требуется при оформлении авансового отчета после служебной поездки.

Каждый вправе использовать эти суммы по своему усмотрению на ежедневные расходы. Но в большинстве случаев, командированные сотрудники расходуют суточные на оплату питания и проезд на городском транспорте.

За сколько дней выдаются?После подписания приказа на командировку и по заявлению командированного сотрудника выдается аванс на предстоящую служебную поездку.

Если в течение трех дней командировка отменяется, аванс должен быть возвращен в кассу предприятия. Срок выплаты также ограничивается периодом между оформлением приказа и фактическим отбытием сотрудника.

Как осуществляется оплата командировки за счет принимающей стороны? Смотрите тут .

Оплата для разных случаев Общие правилаСхема возникновения, оплаты, отчетности и перерасчета по командировочным проста и полностью соответствует взаимоотношениям по вопросу суточных:

Если командированный сотрудник имеет возможность каждый день возвращаться на место жительства, суточные в командировке не начисляются и не выплачиваются.

К возмещению будут приниматься только расходы на проезд.

Поездка за счет принимающей стороныВ письменном соглашении, заключенном обеими сторонами, оговаривается источник финансирования командировки.

Если служебную поездку оплачивает принимающая сторона, то в сумму компенсации будут включаться и суточные.

В бюджетных учреждениях могут оплачивать только разрешенный законодательно размер суточных. Расходы, осуществленные сверхнормы, к возмещению не принимаются.

Две поездки в один деньВ Положении о командировках целесообразно отметить ситуацию, когда работник в течение дня может перемещаться в несколько мест с разными нормами суточных.

Выплаты должны происходить по нормативам, утвержденным для местности прибытия.

Работа за границейАлгоритм действий соответствует общим правилам выплат суточных.

В приказе на загранкомандировку необходима формулировка цели поездки в точном соответствии с действующим законодательством.

Размер суточных по заграничной поездке утверждается в Положении о командировках, минимальная граница которых зафиксирована в законодательных актах, а максимальная устанавливается руководством предприятия.

При досрочном окончании поездкиВозвратившись из командировки раньше установленного срока, сотрудник оформляет авансовый отчет.

Экономическими службами предприятия производится перерасчет ранее выданного аванса. Излишне полученные средства возвращаются в кассу организации.

Работа в выходные дниСуточные выплачиваются за каждый календарный день нахождения в служебной командировке. Сотруднику будут начислены суточные за выходные дни, даже не смотря на то, что он не работал в этот период.

Поездка в страны СНГСуточные в страны ближнего зарубежья начисляются по нормам заграничных поездок.

Как посчитать? ПримерыВызывает живой интерес вопрос: «Как платятся суточные?».

Рассмотрим несколько случаев.

Инженер Иванов П.С. (ООО «Сигнал» г.Самара) был направлен с 6 июня в г.Нижневартовск для испытания оборудования сроком на 10 дней. Согласно Положению о командировках, оплата суточных на территории России установлена в размере 1 200 руб.

Сотруднику начислены суточные в размере 12 000 руб. (1 200 руб. * 10 дн.= 12 000 руб.)

Технолог Савельев М.Ф. (ООО «Стимул» г.Москва) командирован с 1 июня в г.Екатеринбург для проверки технологического процесса сроком на 25 дней. Суточные по локальным актам утверждены в размере 1250 руб. Служебное задание было выполнено раньше срока. Сотрудник вернулся на постоянное место жительства 18 июня.

Перед поездкой Савельев М.Ф. получил аванс, в состав которого были включены суточные в размере 31 250 руб.

(1 250 руб. * 25 дн. = 31 250 руб.)

Фактически технолог должен был получить суточных в размере 22 500 руб.

(1 250 руб. * 18 дн. = 22 500 руб.)

Савельев М.Ф. вернул в кассу организации излишне полученные средства 8 750 руб.

(31 250 – 22 500 = 8 750 руб.)

НалогообложениеСуточные, начисленные в пределах норм (законодательный минимум или утвержденный в Положении о командировках размер выплат):

С величины суточных, начисленных сверх положенного норматива, производится начисление НДФЛ и страховых взносов.

Можно избежать этой процедуры, если закрепить необходимый размер выплат в местных нормативных актах.

Удержание с суммы, превышающей лимитНалогооблагаемая база для расчета налога на прибыль не уменьшается на суммы, превышающие допустимый предел.

Сверхлимит подлежит обложению в обязательном порядке:

Нужна ли справка о зарплате для центра занятости? Узнайте тут .

Как написать заявление на выдачу трудовой книжки? Смотрите здесь .

Документальное оформлениеВ настоящее время значительно упрощен список необходимых документов, в частности отменены:

Унифицированная форма приказа (№ Т-9 или № Т-9а) включает в себя всю необходимую информацию:

Бланки вы можете скачать на нашем сайте:

Часто задаваемые вопросы Можно ли не платить суточные работнику?Если служебная поездка длится более одного дня, возмещать расходы, относящиеся к статье «суточные», необходимо в обязательном порядке.

Считать ли, если работник в поездке заболел?Организация направляет сотрудника в командировку. В это время он заболевает.

По возвращении работника на постоянное место работы, предприятие компенсирует ему следующие расходы:

Сотрудникам возмещается размер командировочных расходов в 2016 году.

Суточные не зависят от фактически произведенных расходов. Это фиксированная величина.

Для возмещения командированным работникам ежедневных расходов в полном размере, предприятия должны зафиксировать необходимые размеры суточных в местных локальных актах.