Категория: Инструкции

Уважаемые посетители сайта, информируем о том, что ИП Дудник Е.В. работает без привлечения наемных работников.

Информация о вакансиях и наборе сотрудников, размещенная от имени ИП Дудник Е.В. является ложной и размещена без ведома ИП Дудник Е.В.

Обращаться к ИП Дудник Е.В. можно исключительно по контактам, указанным на настоящем сайте.

I. Общие положения

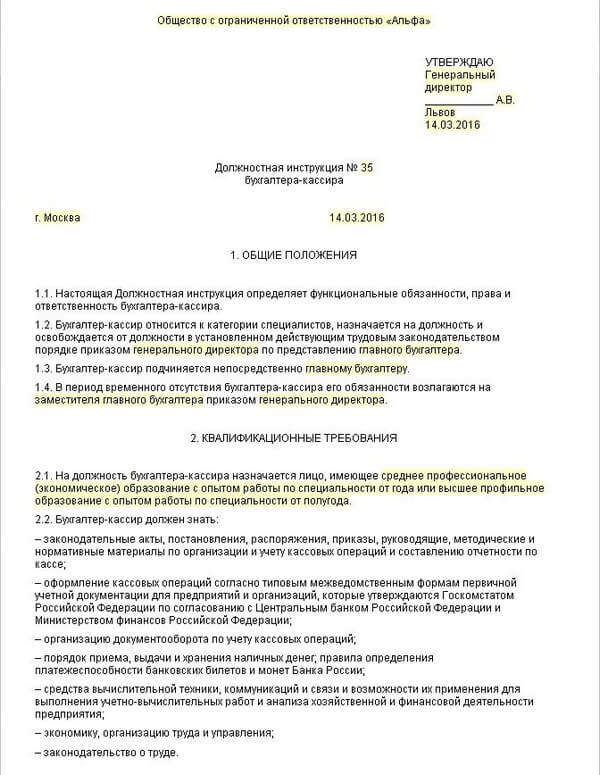

1. Главный бухгалтер относится к категории руководителей.

2. На должность главного бухгалтера назначается лицо, имеющее высшее профессиональное (экономическое, финансово-экономическое) образование и стаж финансово-бухгалтерской (финансово-экономической) работы на руководящих должностях не менее 5 лет.

3. Назначение на должность главного бухгалтера и освобождение от нее производится директором предприятия.

4. Главный бухгалтер должен знать:

4.1. Законодательство о бухгалтерском учете.

4.2. Постановления, распоряжения, приказы, другие руководящие, методические и нормативные материалы вышестоящих, финансовых и контрольно-ревизионных органов по вопросам организации бухгалтерского учета и составления отчетности, а также касающиеся хозяйственно-финансовой деятельности предприятия.

4.3. Гражданское право, финансовое, налоговое и хозяйственное законодательство.

4.4. Структуру предприятия, стратегию и перспективы его развития.

4.5. Положения и инструкции по организации бухгалтерского учета на предприятии, правила его ведения.

4.6. Порядок оформления операций и организацию документооборота по участкам учета.

4.7. Формы и порядок финансовых расчетов.

4.8. Методы экономического анализа хозяйственно-финансовой деятельности предприятия, выявления внутрихозяйственных резервов.

4.9. Порядок приемки, оприходования, хранения и расходования денежных средств, товарно-материальных и других ценностей.

4.10. Правила расчета с дебиторами и кредиторами.

4.11. Условия налогообложения юридических и физических лиц.

4.12. Порядок списания со счетов бухгалтерского учета недостач, дебиторской задолженности и других потерь.

4.13. Правила проведения инвентаризаций денежных средств и товарно-материальных ценностей.

4.14. Порядок и сроки составления бухгалтерского баланса и отчетности.

4.15. Правил проведения проверок и документальных ревизий.

4.16. Современные средства вычислительной техники и возможности их применения для выполнения учетно-вычислительных работ и анализа производственно-хозяйственной и финансовой деятельности предприятия.

4.17. Передовой отечественный и зарубежный опыт совершенствования организации бухгалтерского учета.

4.18. Экономику, организацию производства, труда и управления.

4.19. Основы технологии производства.

4.20. Рыночные методы хозяйствования.

4.21. Законодательство о труде и охране труда Российской Федерации.

4.22. Правила и нормы охраны труда, техники безопасности, производственной санитарии и противопожарной защиты.

II. Должностные обязанности

1. Осуществляет организацию бухгалтерского учета хозяйственно-финансовой деятельности предприятия и контроль за экономным использованием материальных, трудовых и финансовых ресурсов, сохранностью собственности предприятия.

2. Формирует в соответствии с законодательством о бухгалтерском учете учетную политику, исходя из структуры и особенностей деятельности предприятия, необходимости обеспечения его финансовой устойчивости.

3. Возглавляет работу по:

3.1. Подготовке и принятию рабочего плана счетов, форм первичных учетных документов, применяемых для оформления хозяйственных операций, по которым не предусмотрены типовые формы документов внутренней бухгалтерской отчетности.

3.2. Обеспечению порядка проведения инвентаризаций.

3.3. Контролю за проведением хозяйственных операций, соблюдением технологии обработки бухгалтерской информации и порядка документооборота.

4.1. Рациональную организацию бухгалтерского учета и отчетности на предприятии и в его подразделениях на основе максимальной централизации учетно-вычислительных работ и применения современных технических средств и информационных технологий, прогрессивных форм и методов учета и контроля.

4.2. Формирование и своевременное представление полной и достоверной бухгалтерской информации о деятельности предприятия, его имущественном положении, доходах и расходах.

4.3. Разработку и осуществление мероприятий, направленных на укрепление финансовой дисциплины.

5.1. Учет имущества обязательств и хозяйственных операций, поступающих основных средств, товарно-материальных ценностей и денежных средств.

5.2. Своевременное отражение на счетах бухгалтерского учета операций, связанных с их движением.

5.3. Учет издержек производства и обращения, исполнения смет расходов, реализации продукции, выполнения работ (услуг), результатов хозяйственно-финансовой деятельности предприятия.

5.4. Учет финансовых, расчетных и кредитных операций.

6.1. Законность, своевременность и правильность оформления документов.

6.2. Составление экономически обоснованных отчетных калькуляций себестоимости продукции, работ (услуг).

6.3. Расчеты по заработной плате.

6.4. Правильное начисление и перечисление налогов и сборов в федеральный, региональный и местный бюджеты, страховых взносов в государственные внебюджетные социальные фонды, платежей в банковские учреждения, средств на финансирование капитальных вложений.

6.5. Погашение в установленные сроки задолженностей банкам по ссудам.

6.6. Отчисления средств на материальное стимулирование работников предприятия.

7. Осуществляет контроль за:

7.1. Соблюдением порядка оформления первичных и бухгалтерских документов, расчетов и платежных обязательств.

7.2. Расходованием фонда оплаты труда.

7.3. Установлением должностных окладов работникам предприятия.

7.4. Проведением инвентаризаций основных средств, товарно-материальных ценностей и денежных средств.

8. Организует проведение проверок организации бухгалтерского учета и отчетности, а также документальных ревизий в структурных подразделениях предприятия.

9. Участвует в проведении экономического анализа хозяйственно-финансовой деятельности предприятия по данным бухгалтерского учета и отчетности в целях выявления внутрихозяйственных резервов, устранения потерь и непроизводительных затрат.

10. Принимает меры по предупреждению недостач, незаконного расходования денежных средств и товарно-материальных ценностей, нарушений финансового и хозяйственного законодательства.

11. Участвует в оформлении материалов по недостачам и хищениям денежных средств и товарно-материальных ценностей, контролирует (обеспечивает) передачу в необходимых случаях этих материалов в следственные и судебные органы.

12.1. Взаимодействие с банками по вопросам размещения свободных финансовых средств на банковских депозитных вкладах (сертификатах) и приобретения высоколиквидных государственных ценных бумаг.

12.2. Контроль за проведением учетных операций с депозитными и кредитными договорами, ценными бумагами.

13. Ведет работу по обеспечению строгого соблюдения штатной, финансовой и кассовой дисциплины, смет административно-хозяйственных и других расходов, законности списания с бухгалтерских балансов недостач, дебиторской задолженности и других потерь, сохранности бухгалтерских документов, а также оформления и сдачи их в установленном порядке в архив.

14. Участвует в разработке и внедрении рациональной плановой и учетной документации, прогрессивных форм и методов ведения бухгалтерского учета на основе применения современных средств вычислительной техники.

15. Обеспечивает составление баланса и оперативных сводных отчетов о доходах расходах средств, об использовании бюджета, другой статистической отчетности, представление их в установленном порядке в соответствующие органы.

16. Оказывает методическую помощь работникам подразделений предприятия по вопросам бухгалтерского учета, контроля, отчетности и экономического анализа.

17. Сообщает директору предприятия о всех выявленных недостатках в работе бухгалтерии предприятия, структурных подразделений с обязательным объяснением причин их возникновения, а также предложением способов их устранения.

18. Руководит работниками бухгалтерии организации.

19. Устанавливает служебные обязанности для подчиненных ему работников и принимает меры по обеспечению их исполнения.

20. Согласовывает назначение, увольнение и перемещение материально-ответственных лиц.

21. Проводит инструктаж материально-ответственных лиц по вопросам учета и сохранности ценностей, находящихся на их ответственном хранении.

к Постановлению администрации

от 10.03.2011г. №174

начальника отдела учета и отчетности - главного бухгалтера управления по финансам и местным налогам администрации муниципального района «Могойтуйский район»

Оплату труда устанавливает Глава администрации муниципального района «Могойтуйский район» по следующим категориям:

- степень самостоятельности работника при выполнении должностных обязанностей;

- ответственность за принимаемые решения;

- отношение к работе;

- эффективность и качество труда;

Прием и сдача дел при назначении и освобождении главного бухгалтера оформляются актом после проверки состояния бухгалтерского учета и отчетности.

4. Основополагающие организационно-правовые документы, на основании которых сотрудник осуществляет служебную деятельность и реализует свои полномочия

В своей деятельности руководствуется Конституцией РФ, Указам Президента РФ, Правительства РФ, Бюджетным кодексом РФ и законодательством РФ о бюджетном процессе, Налоговым Кодексом РФ, Инструкциями, приказами, постановлениями, распоряжениями Правительства РФ, федеральными и краевыми законами, нормативными правовыми актами РФ, Уставом и нормативными правовыми актами органов местного самоуправления муниципального района "Могойтуйский район", настоящей должностной инструкцией.

5.Наименование должностных лиц, которым подчиняется сотрудник

Главный бухгалтер подчиняется Главе администрации муниципального района «Могойтуйский район», первому заместителю Главы администрации муниципального района «Могойтуйский район», начальнику управления по финансам и местным налогам администрации муниципального района "Могойтуйский район", его заместителю.

6.Перечень сотрудников, непосредственно подчиненных

данному сотруднику по службе

Главный специалист по учету и отчетности отдела учета и отчетности, главный специалист по учету и отчетности отдела учета и отчетности, ведущий специалист отдела учета и отчетности управления по финансам и местным налогам администрации муниципального района «Могойтуйский район».

II. ДОЛЖНОСТНЫЕ ОБЯЗАННОСТИ.

1. Организует работу бухгалтерии управления по финансам и местным налогам администрации муниципального района "Могойтуйский район", отвечает за порядок ведения бухгалтерского учета исполнения бюджета согласно установленного федерального и краевого законодательства.

2. Ведет бухгалтерский учет в соответствии с требованиями действующего законодательства Российской Федерации, инструкций по бухгалтерскому учету и других нормативных актов.

3. Составляет и представляет в установленном порядке и в предусмотренные сроки бухгалтерскую отчетность.

4. Отвечает за оформление реестров на финансирование расходов бюджетополучателей на основании подписанного распоряжения на финансирование начальником управления по финансам и местным налогам администрации муниципального района "Могойтуйский район".

5. Контролирует прохождение расходных расписаний на финансирование через Отделение по Агинскому Бурятскому округу УФК по Забайкальскому краю.

6. Ведет ежедневную обработку выписки по доходам и расходам.

7. Организует хранение документов в соответствии с правилами организации архивного дела.

8. Ведет массив нормативных и других документов по вопросам учета и отчетности, относящихся к компетенции бухгалтерской службы.

9. Формирует месячный, квартальный, полугодовой, за девять месяцев, годовой отчет об исполнении бюджета муниципального района «Могойтуйский район».

10. Ведет работу по обеспечению строгого соблюдения штатной, финансовой и кассовой дисциплины, смет расходов, дебиторской задолженности и других потерь, сохранности бухгалтерских документов, оформления и сдачи их в установленном порядке в архив.

11. Осуществляет методическое руководство деятельностью бухгалтерских служб бюджетных организаций и учреждений муниципального района "Могойтуйский район".

12. Организует и проводит совещания и семинары по вопросам, относящимся к компетенции бухгалтерской службы.

13. Готовит ответы на письма, заявления, обращения и запросы финансовых органов, предприятий и организаций, граждан по вопросам, относящимся к его компетенции.

14. Готовит материалы на заседания, семинары и совещания по вопросам, входящим в компетенцию управления по финансам и местным налогам администрации муниципального района «Могойтуйский район».

15. Ведет обработку выписок в «Россельхозбанке» о проведении аукционов муниципального района «Могойтуйский район».

16. Несет ответственность за ведение делопроизводства управления по финансам и местным налогам администрации муниципального района "Могойтуйский район".

17. Выполняет другие поручения начальника управления по финансам и местным налогам администрации муниципального района "Могойтуйский район" и его заместителя.

Главный бухгалтер имеет право:

1. Запрашивать и получать в установленном порядке от распорядителей и получателей бюджетных средств и финансовых органов информацию, необходимую для выполнения возложенных на него обязанностей.

2. Представлять необходимую информацию начальнику управления по финансам и местным налогам администрации муниципального района "Могойтуйский район".

3. Принимать участие в проводимых финансовыми органами и другими организациями совещаниях и семинарах по вопросам, касающихся его работы.

4. Имеет другие права, предусмотренные в соответствии с действующим законодательством РФ, Забайкальского края, нормативными правовыми актами органов местного самоуправления муниципального района «Могойтуйский район».

- правильность, достоверность и своевременность подготавливаемых по кругу своих обязанностей информации, сведений и оперативной отчетности;

- соблюдение ограничений, связанных с прохождением муниципальной службы;

- соблюдение правил внутреннего трудового распорядка и исполнительской дисциплины;

- за соблюдение норм поведения муниципального служащего в соответствии с муниципальными правовыми актами;

- соблюдение обязанностей, закрепленных настоящей должностной инструкцией.

VI. ССЫЛКА НА ДОКУМЕНТ, В СООТВЕТСТВИИ С КОТОРЫМ РАЗРАБОТАНА ДОЛЖНОСТНАЯ ИНСТРУКЦИЯ

Настоящая должностная инструкция главного специалиста по бюджету разработана в соответствии с Положением управления по финансам и местным налогам администрации муниципального района "Могойтуйский район", утвержденным Постановлением администрации муниципального района «Могойтуйский район» от 09.03.2011 г. №_169_.

Первый заместитель Главы

района "Могойтуйский район" Б.М.Гармаев

«___» «_______________» 2011 г.

Начальник управления по финансам

и местным налогам администрации

муниципального района "Могойтуйский

«___» «_______________» 2011 г.

И.о начальника отдела по правовому

обеспечению и охране труда

района "Могойтуйский район" Д.Д.Дугаржапова

«___» «_______________» 2011 г.

С должностной инструкцией ознакомлен,

главный бухгалтер: О.В.Чимитов

«___» «_______________» 2011 г.

ПРИКАЗ Минздрава СССР от 05-05-83 530 (ред от 30-12-87) ОБ УТВЕРЖДЕНИИ ИНСТРУКЦИИ ПО УЧЕТУ ПРОДУКТОВ ПИТАНИЯ В. Актуально в 2017 году

ИНСТРУКЦИЯ ПО УЧЕТУ ПРОДУКТОВ ПИТАНИЯ В ЛЕЧЕБНО - ПРОФИЛАКТИЧЕСКИХ И ДРУГИХ УЧРЕЖДЕНИЯХ ЗДРАВООХРАНЕНИЯ, СОСТОЯЩИХ НА ГОСУДАРСТВЕННОМ БЮДЖЕТЕ СССРИНСТРУКЦИЯ ПО УЧЕТУ ПРОДУКТОВ ПИТАНИЯ В ЛЕЧЕБНО - ПРОФИЛАКТИЧЕСКИХ И ДРУГИХ УЧРЕЖДЕНИЯХ ЗДРАВООХРАНЕНИЯ, СОСТОЯЩИХ НА ГОСУДАРСТВЕННОМ БЮДЖЕТЕ СССР

(в ред. Приказов Минздрава СССР от 09.11.83 N 667, от 17.05.84 N 557 )

1. Согласно настоящей инструкции в лечебно-профилактических и других учреждениях здравоохранения, состоящих на Государственном бюджете СССР <*>, учитываются:

а) продукты питания;

б) тара: возвратная или обменная (бочки, бидоны, ящики, банки стеклянные, бутылки и т.п.), как свободная (порожняя), так и находящаяся с материальными ценностями.

<*> - В дальнейшем в целях сокращения лечебно-профилактические и другие учреждения здравоохранения будут именоваться "учреждения здравоохранения".

2. Учет продуктов питания и тары в учреждениях должен обеспечить:

а) полный учет поступления материальных ценностей, а также своевременное отражение в бухгалтерском учете операций, связанных с их движением;

б) контроль за правильным и по назначению использованием средств, выделяемых на питание;

в) контроль за сохранностью продуктов питания, соблюдением установленных правил оформления приемки и отпуска их, проведением инвентаризаций.

3. Учет продуктов питания и тары в централизованных бухгалтериях и бухгалтериях лечебно-профилактических учреждений осуществляется в соответствии с инструкцией Министерства финансов СССР, утвержденной приказом от 27.12.73 г. N 323 с учетом внесенных дополнений и изменений, а также настоящей Инструкцией. Учет организуется под руководством главного бухгалтера учреждения. Ответственность за обеспечение сохранности продуктов питания несет руководитель учреждения.

Полная материальная ответственность за прием, хранение и отпуск продуктов питания и тары возлагается на заведующего складом (кладовщика), с которым руководитель учреждения заключает Типовой договор о полной материальной ответственности по форме, утвержденной постановлением Государственного комитета Совета Министров СССР по труду и социальным вопросам и Секретариата ВЦСПС от 28.12.77 г. N 447/24 (сообщено приказом Министерства здравоохранения СССР от 14.03.78 г. N 222).

Если же в штате учреждения нет должности заведующего складом (кладовщика), то ответственность за прием, хранение, и отпуск продуктов питания и тары возлагается приказом по учреждению на работника, с которым заключается договор о полной материальной ответственности.

За продукты питания, находящиеся на пищеблоке, полную материальную ответственность несет заведующий производством или шеф - повар, а при их отсутствии в штате - повар.

4. Хранение продуктов питания и тары должно осуществляться в специально оборудованных и приспособленных продуктовых складах (кладовых), овощехранилищах, обеспечивающих полную сохранность, соблюдение санитарных норм и правил. Склады (кладовые) продуктов питания в учреждениях должны размещаться в помещениях, отвечающих требованиям строительных норм и правил проектирования.

5. Настоящая инструкция предусматривает организацию учета продуктов питания и тары как традиционным способом, так и с применением средств механизации. При механизации учета продуктов питания следует руководствоваться типовыми проектами комплексной механизации бухгалтерского учета централизованных бухгалтерий учреждений, состоящих на Государственном бюджете СССР. При этом применяются формы первичных документов и формы регистров бухгалтерского учета, предусмотренные в настоящей инструкции и типовых проектах комплексной механизации бухгалтерского учета централизованных бухгалтерий.

6. Продукты питания, используемые в учреждениях на лечебные цели, относятся на статью 10 "Приобретение медикаментов и перевязочных средств". (Например, для диагностики: при холецистографии - яйца; для усиления действия лекарств: при приеме аминазина - молоко и др.).

Приобретение витаминов для витаминизированния блюд производится за счет ассигнований по ст. 9 "Продукты питания".

Не допускается приобретение продуктов питания за наличный расчет.

7. Руководитель учреждения должен осуществлять строгий контроль за полным и целевым использованием по назначению бюджетных ассигнований, выделяемых на питание (статья 9 бюджетной классификации).

За расходование бюджетных ассигнований не по назначению несет ответственность руководитель учреждения и главный бухгалтер.

8. Учет продуктов питания на складе (кладовой) является составной частью всей системы бухгалтерского учета в учреждениях здравоохранения и должен обеспечивать полную сохранность продуктов питания и тары во время их приемки, хранения и отпуска.

Продукты питания и тара на складе (кладовой) должны размещаться по наименованиям, сортам, в доступных местах по секциям, а внутри их - по отдельным видам (на стеллажах, в ящиках, на полках и т.п.) в порядке, предоставляющем возможность их быстро принимать, отпускать и проверять.

Склады (кладовые) должны быть оснащены необходимыми весовыми приборами, мерной тарой, инструментами и приспособлениями для вскрытия тары, холодильными установками, вентиляционными устройствами.

Весы, разновесы, мерные емкости должны иметь свидетельство Госповерителя о своевременной их поверке.

На складах (кладовых) должны строго выполняться противопожарные мероприятия, соблюдение температурного режима, охранная сигнализация.

9. Доставка продуктов питания на склад (кладовую) осуществляется в соответствии с заключенными договорами и может производиться:

- представителями учреждения здравоохранения (экспедитором, кладовщиком);

- экспедитором поставщика - при централизованной доставке.

Получение продуктов питания оформляется распиской материально ответственного лица на документах поставщика (счете-платежном требовании, товарно-транспортной накладной, накладной).

При централизованной доставке продуктов питания приемка их подтверждается не только распиской материально ответственного лица в сопроводительном документе поставщика, но и штампом (печатью) учреждения здравоохранения.

Учреждение здравоохранения обязано сообщить поставщикам фамилию и представить образец подписи лица, уполномоченного получать продукты питания, а также образец штампа (печати), скрепляющего эту подпись.

Работники учреждения здравоохранения, осуществляющие получение и доставку продуктов питания, назначаются приказом руководителя учреждения, и с ними заключается типовой договор о полной материальной ответственности.

10. Для получения продуктов питания со склада поставщика экспедитору учреждения выдается доверенность по типовой форме N М-2 или форме N М-2а.

Выдача доверенностей должна производиться в порядке, установленном инструкцией, изданной Министерством финансов СССР по согласованию с ЦСУ СССР от 04.01.67 г. N 17.

Доверенности выдаются под расписку и регистрируются в журнале "Учета выданных доверенностей" по форме N М-2б, утвержденной ЦСУ СССР от 14.12.72 г. N 816.

Срок действия доверенности устанавливается в зависимости от возможности получения и вывоза продуктов питания по счету, накладной или другому заменяющему их документу, на основании которого выдана доверенность, но, как правило, не более чем на 15 дней.

Доверенность на получение продуктов питания, расчеты за которые производятся в порядке плановых платежей, допускается выдавать на весь календарный месяц.

По соглашению заинтересованных министерств (ведомств) этот срок может быть продлен, но не более чем на календарный квартал.

При лишении доверенного лица права на получение продуктов питания по выданным ему доверенностям, срок которых еще не истек, доверенности у такого лица отбираются, при этом учреждение здравоохранения немедленно ставит в известность поставщика об аннулировании соответствующих доверенностей. С момента получения такого извещения отпуск продуктов питания по аннулированной доверенности прекращается. В этих случаях за отпуск продуктов питания по аннулированным доверенностям ответственность несет поставщик.

Лицо, которому выдана доверенность, обязано не позднее следующего дня после получения продуктов питания, независимо от того, получены ли они по доверенности полностью или частями, представить в бухгалтерию учреждения документы о выполнении поручений и о сдаче на склад (кладовую) или соответствующему материально ответственному лицу полученных им продуктов питания.

Бухгалтерия учреждения на основании учета выданных доверенностей, поступивших счетов - платежных требований и других документов поставщиков, осуществляет систематический контроль за своевременным и полным оприходованием продуктов питания на складе (кладовой).

11. Продукты питания, поступающие на склад (кладовую) учреждения, подвергаются проверке в отношении соответствия их ассортименту, количеству (счету, весу, объему) и качеству, указанным в сопроводительном документе.

12. Если при приемке поступивших продуктов питания обнаружены по одному из видов продуктов питания недостача или излишки, то материально ответственное лицо обязано приостановить дальнейшую приемку. В этих случаях дальнейшая приемка продуктов питания осуществляется комиссией, назначенной приказом руководителя учреждения здравоохранения. Результаты приемки оформляются актом по форме N 429-мех.

В случае выявления недостачи или излишков продуктов питания акт составляется в 2-х экземплярах с обязательным участием заведующего складом (кладовщика), работника бухгалтерии, представителей поставщика или незаинтересованной организации.

Один экземпляр акта служит для учета принятых продуктов питания, второй - для направления претензионного письма поставщику.

Акт должен быть составлен в тот же день, когда выявлена недостача или излишки.

В акте о недостачах продуктов питания должны быть указаны:

а) дата, номер акта;

б) фамилия, имя, отчество и занимаемая должность членов комиссии, принимавших участие в приемке продуктов питания;

в) дата и номер сопроводительного документа (счета-платежного требования, товарно-транспортной накладной, накладной);

г) другие данные, которые по мнению лиц, участвующих в приемке, необходимо указать в акте;

д) точное количество недостающих продуктов питания и их стоимость.

Порядок и сроки предъявления претензий поставщику и их рассмотрения производятся в установленном законом порядке.

13. В учреждении должен быть организован контроль за качеством поступающих продуктов питания.

Предварительная проверка качества продуктов питания (по внешним признакам) производится при их приемке на склад (кладовую) заведующим складом (кладовщиком) учреждения.

В случае сомнения в доброкачественности продуктов питания их приемка производится с обязательным участием диет-врача (диет-сестры) или дежурного врача.

При невозможности определения доброкачественности продуктов питания на месте определенное количество продуктов питания направляется в соответствующую лабораторию санитарно-эпидемиологической станции.

При установлении недоброкачественности какого-либо продукта питания, обнаруженного при приемке, составляется акт по форме N 46-МЗ. В акте должны быть указаны:

а) время и место составления акта, наименование учреждения здравоохранения, фамилии и должности лиц, принимавших участие в отборе проб недоброкачественных продуктов питания;

б) наименование поставщика;

в) номер и дата сопроводительного документа, по которому поступили недоброкачественные продукты питания;

г) другие данные, необходимые для более подробной характеристики проб.

Недоброкачественные продукты, указанные в акте, возвращаются поставщику вместе с заключением врача или санэпидстанции о недоброкачественности поступивших продуктов питания.

14. Для осуществления учета продуктов питания и тары на складе (кладовой) заведующий складом (кладовщик) ведет книгу складского учета формы N М-17, в которой учитывается поступление, расход и выводятся остатки продуктов питания по наименованиям, номенклатурным номерам, сортам в количественном выражении. В книге до начала записей нумеруются все страницы (листы). На обороте последней страницы за подписью главного бухгалтера делается надпись: "В настоящей книге всего пронумеровано. страниц (листов)". На книге надписывается наименование учреждения и отчетный период, на который открыта книга.

На каждое наименование (вид) продуктов питания и тары открывается отдельная страница книги.

Остатки на соответствующих страницах книги выводятся после каждой записи по приходу и расходу продуктов питания.

Основанием для ежедневной записи поступивших на склад (кладовую) продуктов питания служат сопроводительные документы поставщика (счета - платежные требования, товарно-транспортные накладные, накладные), а для выданных продуктов питания - меню-требования формы N 299 или формы N 299-мех. требования на выдачу продуктов питания со склада (кладовой) по форме N 45-МЗ и накладная (требование) по форме N 434-мех.

15. Отпуск продуктов питания со склада (кладовой) на пищеблок производится через шеф-повара (повара) на основании меню-требования формы N 299 (299-мех).

Меню-требование выписывается в двух экземплярах, один из которых с распиской шеф-повара (повара) в получении продуктов остается у кладовщика, второй - у шеф-повара (повара).

В учреждениях здравоохранения, имеющих несколько диетстолов, отпуск продуктов питания со склада (кладовой) осуществляется по "Требованию на выдачу продуктов питания со склада (кладовой)" форма N 45-МЗ. Требование составляется в двух экземплярах на основании итоговых данных меню-раскладки форма N 44-МЗ на каждый диетстол. Один экземпляр требования остается у кладовщика, второй - у шеф-повара (повара).

Дополнительная выписка и возврат продуктов питания производится по накладной (требованию) форма N 434-мех.

16. После разноски данных приходных и расходных документов (счетов - платежных требований, товарно-транспортных накладных, накладных (требований), меню-требований или требований на выдачу продуктов питания со склада (кладовой) в книгу складского учета формы N М-17 материально ответственное лицо в установленные сроки сдает их в бухгалтерию учреждения при реестре сдачи документов формы N 442, составленном в 2-х экземплярах. После проверки правильности оформления представленных документов один экземпляр реестра с подписью работника бухгалтерии возвращается материально ответственному лицу, второй экземпляр остается в бухгалтерии.

17. Бухгалтерия учреждения систематически должна проверять своевременность, полноту и правильность записей прихода и расхода продуктов питания в книгах складского учета ф. N М-17, сверять их с записями в бухгалтерском учете и подтверждать правильность их записей подписью работника бухгалтерии, проводившего проверку. При механизированном учете производится ежемесячная сверка данных количественного учета продуктов питания на складе (кладовой) с отчетными разработками, полученными с вычислительной установки.

18. Материально ответственные лица, принимающие продукты питания, обязаны одновременно принимать и тару.

Тара, поступающая на склад (кладовую), приходуется на основании тех же документов, что и продукты питания. В сопроводительных документах поставщиков отдельной строкой должно указываться наименование тары, ее количество, цена и сумма.

Учет тары на складе (кладовой) ведется материально ответственным лицом в книге складского учета материалов форма N М-17 только по наименованиям и количеству.

При приемке тары проверяется количество поступающей тары, соответствие качества действующим стандартам и техническим условиям и наличие маркировки.

На все расхождения составляются акты в таком же порядке, как и при приемке продуктов питания.

Порожняя тара возвращается поставщикам или тарособирающим организациям, базам, ремонтным заводам Главтары. Возврат тары оформляется документами в установленном порядке. Тарособирающие организации на принятую тару выписывают накладные, которые являются документами для расчетов за возвращенную тару.

19. Ежедневно старшие медицинские сестры отделений представляют диет-сестре пищеблока учреждения здравоохранения "Сведения о наличии больных, состоящих на питании" по состоянию на 9 часов утра текущего дня по форме N 22-МЗ. В форме указывается распределение больных по диетическим столам лечебного питания в соответствии с установленными дифференцированными нормами питания.

"Сведения о наличии больных, состоящих на питании" заполняются в одном экземпляре. Распределение больных по диетическим столам производится в соответствии с записями в историях болезней. Количество больных в отделении сверяется с данными приемного отделения. Форма N 22-МЗ подписывается заведующим отделением. На оборотной стороне формы выписывается индивидуальное питание, назначенное больным лечащим врачом.

В детских лечебных учреждениях здравоохранения в число лиц, состоящих на питании, включаются также матери, помещенные в больницы вместе с больными грудными детьми.

20. После получения сведений о наличии больных, состоящих на питании (на 9 часов утра), диет-сестра пищеблока составляет сводные "Сведения о наличии больных, состоящих на питании", в целом по больнице с разбивкой по диет-столам по форме N 22-МЗ и производит сверку с данными медицинской статистики и приемного отделения.

21. На основании сводных сведений о наличии больных, состоящих на питании, диетсестра при участии шеф-повара (повара) и работник бухгалтерии составляют под руководством диетолога меню-раскладку форма N 44-МЗ на питание больных на следующий день. В учреждениях при незначительном количестве диетстолов составляется меню-требование форма N 299 (N 299-мех).

В меню-раскладке форма N 44-МЗ диетсестра числителем проставляет количество продуктов питания для приготовления одной порции каждого блюда, а знаменателем работник бухгалтерии показывает количество продуктов, необходимое для приготовления всех порций данного блюда.

На основании итоговых данных формы N 44-МЗ выписывается "Требование на выдачу продуктов питания со склада (кладовой)" по форме N 45-МЗ в двух экземплярах.

Получение продуктов питания со склада (из кладовой) производится по "Требованию на выдачу продуктов питания со склада (кладовой)" формы N 45-МЗ или меню-требованию формы N 299 (форма N 299-мех).

До передачи меню-раскладки формы N 44-МЗ для подсчета в бухгалтерию диетсестра обязана сделать примерную прикидку дневной стоимости питания, руководствуясь ориентировочной стоимостью блюд и устранить возможные резкие несоответствия с установленной нормой.

22. В учреждениях, где имеется несколько норм суточного рациона питания, отличающихся друг от друга набором, количеством продуктов и стоимостью, меню-требование, меню-раскладка и требование составляются по каждой денежной норме отдельно.

23. Дневная стоимость питания больного должна соответствовать утвержденным нормам питания.

При оформлении меню-требований, меню-раскладки диет-сестра должна осуществлять контроль за соблюдением утвержденных норм питания на одного больного.

24. В случае изменения количества больных по сравнению с данными на начало дня (9 часов утра), указанными в меню-требовании (меню-раскладке), свыше 3-х человек диет-сестра пищеблока составляет расчет изменения потребности в продуктах питания блюд общей диеты. При увеличении потребности в продуктах питания выписывается накладная (требование) на склад (кладовую) по форме N 434-мех. а при уменьшении потребности в продуктах питания излишки сдаются на склад (кладовую) и оформляются той же накладной (требованием) с указанием на ней "Возврат". Продукты питания, заложенные в котел, возврату не подлежат.

Шеф - повар, получив сведения о движении больных, производит соответствующие изменения в "Ведомости на отпуск отделениям рационов питания для больных" ф. N 23-МЗ. Внесенные изменения шеф - повар подтверждает своей подписью.

Регистрация накладных форма N 434-мех. на возврат продуктов питания производится бухгалтерией, которая контролирует полноту оприходования возврата продуктов питания.

25. Закладка продуктов питания в котел производится в присутствии диетсестры или диетврача. Периодически (внезапно) закладка продуктов питания в котел контролируется администрацией совместно с представителями общественных организаций (местного комитета, народного контроля, совета сестер и др.). Перед закладкой в котел продукты питания взвешиваются независимо от того, что они были получены по весу со склада (кладовой).

Вес порций готовых блюд должен соответствовать нормам выхода готовой продукции. Не менее 3-х раз в месяц представителями общественных организаций выборочно проверяется вес порций готовых блюд и одновременно производится органолептическая проба пищевых продуктов. О результатах проверки составляется акт.

Проверка качества приготовленных блюд проводится в соответствии с Инструкцией по контролю за качеством готовой пищи в лечебно-профилактических учреждениях, утвержденной Главной медицинской инспекцией Министерства здравоохранения СССР.

26. Выдача отделениям рационов питания производится по форме N 23-МЗ "Ведомости на отпуск отделениям рационов питания для больных". Ведомость заполняется диет-сестрой в одном экземпляре. При выдаче завтраков, обедов и ужинов работники отделений расписываются в их получении. Ведомость подписывается диет-сестрой и шеф-поваром.

27. Для ознакомления больных ежедневно на видном месте в отделениях вывешиваются меню. На основании меню и сведений отделений о наличии больных, состоящих на питании, работники отделений раздают полагающиеся больным готовые блюда и другие продукты по режимам питания, разложив все на порции.

28. Не реже одного раза в месяц (внезапно) администрацией совместно с представителем общественных организаций и диет-сестрой проверяется вес и количество готовых блюд в отделениях.

29. В соответствии с "Положением о бухгалтерских отчетах и балансах учреждений и организаций, состоящих на Государственном бюджете СССР", утвержденным приказом по Министерству финансов СССР от 27.12.74 г. N 305 с учетом внесенных изменений и дополнений, с целью контроля за сохранностью продуктов питания и тары учреждения обязаны проводить инвентаризацию:

а) продуктов питания - не менее одного раза в квартал;

б) тары - не реже одного раза в год.

30. Инвентаризация должна проводиться:

а) при смене материально ответственных лиц;

б) в случаях краж и стихийных бедствий (пожара, наводнения и т.д.);

в) при установлении фактов недостач, хищений и других злоупотреблений, а также при наличии сигналов о недостатках в работе на складе;

г) по требованию судебно-следственных органов, а также по указанию руководителей вышестоящих организаций или руководителя учреждения;

д) при проведении документальных ревизий, а также при изменении в установленном порядке розничных цен на продукты питания и тару.

Кроме того, в межинвентаризационный период должны проводиться внезапные инвентаризации продуктов питания (сплошные или выборочные). Выборочной проверке подвергаются прежде всего наиболее ценные продукты питания.

Если при выборочной инвентаризации будут обнаружены нарушения и недостачи, то должна быть проведена внеочередная сплошная инвентаризация продуктов питания.

31. Выявление результатов инвентаризации продуктов питания и тары производится по количеству, цене и сумме по каждому наименованию.

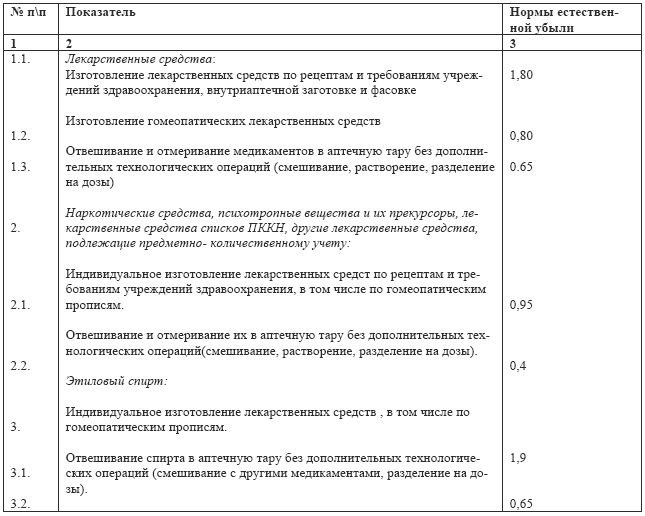

В случае обнаружения недостач продуктов питания и тары бухгалтерия определяет в установленном порядке естественную убыль. Списание с материально ответственных лиц недостачи товаров в пределах естественной убыли производится по нормам и в порядке, установленном приказом Министра торговли СССР от 26.03.80 г. N 75. а выявленные при инвентаризации расхождения между фактическими остатками и данными бухгалтерского учета регулируются в соответствии с п. 106 "Положения о бухгалтерских отчетах и балансах учреждений и организаций, состоящих на Государственном бюджете СССР", утвержденного Министерством финансов СССР от 27.12.74 г. N 305 с учетом изменений и дополнений.

32. Недостачи продуктов питания (кроме мяса, мясопродуктов, молока и молочных продуктов) сверх норм естественной убыли взыскиваются с материально ответственных лиц в установленном порядке по государственным розничным ценам. Излишки приходуются. Размер ущерба, подлежащего взысканию с лиц, виновных в хищении, недостаче или утрате мяса и мясопродуктов, определяется по действующим государственным розничным ценам на эти продукты с применением коэффициента 3, утвержденного постановлением Государственного комитета СССР по ценам от 12 апреля 1983 г. N 303.

Размер ущерба, подлежащего взысканию с лиц, виновных в хищении, недостаче или утере молока и молочных продуктов, определяется по действующим розничным ценам на эти продукты с применением коэффициента 2,5, утвержденного постановлением Государственного комитета СССР по ценам от 12 апреля 1983 г. N 303.

(в ред. Приказа Минздрава СССР от 09.11.1983 N 667)

По недостачам и потерям, явившимся следствием злоупотреблений, руководитель учреждения обязан направить дело в судебно-следственные органы и предъявить иск в соответствии с действующим законодательством.

Начальник

Управления бухгалтерского учета,

отчетности и финансового контроля

Л.Н.ЗАПОРОЖЦЕВ

1. Согласно настоящей инструкции в лечебно-профилактических и других учреждениях здравоохранения, состоящих на Государственном бюджете СССР <*>, учитываются:

а) продукты питания;

б) тара: возвратная или обменная (бочки, бидоны, ящики, банки стеклянные, бутылки и т.п.), как свободная (порожняя), так и находящаяся с материальными ценностями.

<*> - В дальнейшем в целях сокращения лечебно-профилактические и другие учреждения здравоохранения будут именоваться "учреждения здравоохранения".

2. Учет продуктов питания и тары в учреждениях должен обеспечить:

а) полный учет поступления материальных ценностей, а также своевременное отражение в бухгалтерском учете операций, связанных с их движением;

б) контроль за правильным и по назначению использованием средств, выделяемых на питание;

в) контроль за сохранностью продуктов питания, соблюдением установленных правил оформления приемки и отпуска их, проведением инвентаризаций.

3. Учет продуктов питания и тары в централизованных бухгалтериях и бухгалтериях лечебно-профилактических учреждений осуществляется в соответствии с инструкцией Министерства финансов СССР, утвержденной приказом от 27.12.73 г. N 323 с учетом внесенных дополнений и изменений, а также настоящей Инструкцией. Учет организуется под руководством главного бухгалтера учреждения. Ответственность за обеспечение сохранности продуктов питания несет руководитель учреждения.

Полная материальная ответственность за прием, хранение и отпуск продуктов питания и тары возлагается на заведующего складом (кладовщика), с которым руководитель учреждения заключает Типовой договор о полной материальной ответственности по форме, утвержденной постановлением Государственного комитета Совета Министров СССР по труду и социальным вопросам и Секретариата ВЦСПС от 28.12.77 г. N 447/24 (сообщено приказом Министерства здравоохранения СССР от 14.03.78 г. N 222).

Если же в штате учреждения нет должности заведующего складом (кладовщика), то ответственность за прием, хранение, и отпуск продуктов питания и тары возлагается приказом по учреждению на работника, с которым заключается договор о полной материальной ответственности.

За продукты питания, находящиеся на пищеблоке, полную материальную ответственность несет заведующий производством или шеф - повар, а при их отсутствии в штате - повар.

4. Хранение продуктов питания и тары должно осуществляться в специально оборудованных и приспособленных продуктовых складах (кладовых), овощехранилищах, обеспечивающих полную сохранность, соблюдение санитарных норм и правил. Склады (кладовые) продуктов питания в учреждениях должны размещаться в помещениях, отвечающих требованиям строительных норм и правил проектирования.

5. Настоящая инструкция предусматривает организацию учета продуктов питания и тары как традиционным способом, так и с применением средств механизации. При механизации учета продуктов питания следует руководствоваться типовыми проектами комплексной механизации бухгалтерского учета централизованных бухгалтерий учреждений, состоящих на Государственном бюджете СССР. При этом применяются формы первичных документов и формы регистров бухгалтерского учета, предусмотренные в настоящей инструкции и типовых проектах комплексной механизации бухгалтерского учета централизованных бухгалтерий.

6. Продукты питания, используемые в учреждениях на лечебные цели, относятся на статью 10 "Приобретение медикаментов и перевязочных средств". (Например, для диагностики: при холецистографии - яйца; для усиления действия лекарств: при приеме аминазина - молоко и др.).

Приобретение витаминов для витаминизированния блюд производится за счет ассигнований по ст. 9 "Продукты питания".

Не допускается приобретение продуктов питания за наличный расчет.

7. Руководитель учреждения должен осуществлять строгий контроль за полным и целевым использованием по назначению бюджетных ассигнований, выделяемых на питание (статья 9 бюджетной классификации).

За расходование бюджетных ассигнований не по назначению несет ответственность руководитель учреждения и главный бухгалтер.

8. Учет продуктов питания на складе (кладовой) является составной частью всей системы бухгалтерского учета в учреждениях здравоохранения и должен обеспечивать полную сохранность продуктов питания и тары во время их приемки, хранения и отпуска.

Продукты питания и тара на складе (кладовой) должны размещаться по наименованиям, сортам, в доступных местах по секциям, а внутри их - по отдельным видам (на стеллажах, в ящиках, на полках и т.п.) в порядке, предоставляющем возможность их быстро принимать, отпускать и проверять.

Склады (кладовые) должны быть оснащены необходимыми весовыми приборами, мерной тарой, инструментами и приспособлениями для вскрытия тары, холодильными установками, вентиляционными устройствами.

Весы, разновесы, мерные емкости должны иметь свидетельство Госповерителя о своевременной их поверке.

На складах (кладовых) должны строго выполняться противопожарные мероприятия, соблюдение температурного режима, охранная сигнализация.

9. Доставка продуктов питания на склад (кладовую) осуществляется в соответствии с заключенными договорами и может производиться:

- представителями учреждения здравоохранения (экспедитором, кладовщиком);

- экспедитором поставщика - при централизованной доставке.

Получение продуктов питания оформляется распиской материально ответственного лица на документах поставщика (счете-платежном требовании, товарно-транспортной накладной, накладной).

При централизованной доставке продуктов питания приемка их подтверждается не только распиской материально ответственного лица в сопроводительном документе поставщика, но и штампом (печатью) учреждения здравоохранения.

Учреждение здравоохранения обязано сообщить поставщикам фамилию и представить образец подписи лица, уполномоченного получать продукты питания, а также образец штампа (печати), скрепляющего эту подпись.

Работники учреждения здравоохранения, осуществляющие получение и доставку продуктов питания, назначаются приказом руководителя учреждения, и с ними заключается типовой договор о полной материальной ответственности.

10. Для получения продуктов питания со склада поставщика экспедитору учреждения выдается доверенность по типовой форме N М-2 или форме N М-2а.

Выдача доверенностей должна производиться в порядке, установленном инструкцией, изданной Министерством финансов СССР по согласованию с ЦСУ СССР от 04.01.67 г. N 17.

Доверенности выдаются под расписку и регистрируются в журнале "Учета выданных доверенностей" по форме N М-2б, утвержденной ЦСУ СССР от 14.12.72 г. N 816.

Срок действия доверенности устанавливается в зависимости от возможности получения и вывоза продуктов питания по счету, накладной или другому заменяющему их документу, на основании которого выдана доверенность, но, как правило, не более чем на 15 дней.

Доверенность на получение продуктов питания, расчеты за которые производятся в порядке плановых платежей, допускается выдавать на весь календарный месяц.

По соглашению заинтересованных министерств (ведомств) этот срок может быть продлен, но не более чем на календарный квартал.

При лишении доверенного лица права на получение продуктов питания по выданным ему доверенностям, срок которых еще не истек, доверенности у такого лица отбираются, при этом учреждение здравоохранения немедленно ставит в известность поставщика об аннулировании соответствующих доверенностей. С момента получения такого извещения отпуск продуктов питания по аннулированной доверенности прекращается. В этих случаях за отпуск продуктов питания по аннулированным доверенностям ответственность несет поставщик.

Лицо, которому выдана доверенность, обязано не позднее следующего дня после получения продуктов питания, независимо от того, получены ли они по доверенности полностью или частями, представить в бухгалтерию учреждения документы о выполнении поручений и о сдаче на склад (кладовую) или соответствующему материально ответственному лицу полученных им продуктов питания.

Бухгалтерия учреждения на основании учета выданных доверенностей, поступивших счетов - платежных требований и других документов поставщиков, осуществляет систематический контроль за своевременным и полным оприходованием продуктов питания на складе (кладовой).

11. Продукты питания, поступающие на склад (кладовую) учреждения, подвергаются проверке в отношении соответствия их ассортименту, количеству (счету, весу, объему) и качеству, указанным в сопроводительном документе.

12. Если при приемке поступивших продуктов питания обнаружены по одному из видов продуктов питания недостача или излишки, то материально ответственное лицо обязано приостановить дальнейшую приемку. В этих случаях дальнейшая приемка продуктов питания осуществляется комиссией, назначенной приказом руководителя учреждения здравоохранения. Результаты приемки оформляются актом по форме N 429-мех.

В случае выявления недостачи или излишков продуктов питания акт составляется в 2-х экземплярах с обязательным участием заведующего складом (кладовщика), работника бухгалтерии, представителей поставщика или незаинтересованной организации.

Один экземпляр акта служит для учета принятых продуктов питания, второй - для направления претензионного письма поставщику.

Акт должен быть составлен в тот же день, когда выявлена недостача или излишки.

В акте о недостачах продуктов питания должны быть указаны:

а) дата, номер акта;

б) фамилия, имя, отчество и занимаемая должность членов комиссии, принимавших участие в приемке продуктов питания;

в) дата и номер сопроводительного документа (счета-платежного требования, товарно-транспортной накладной, накладной);

г) другие данные, которые по мнению лиц, участвующих в приемке, необходимо указать в акте;

д) точное количество недостающих продуктов питания и их стоимость.

Порядок и сроки предъявления претензий поставщику и их рассмотрения производятся в установленном законом порядке.

13. В учреждении должен быть организован контроль за качеством поступающих продуктов питания.

Предварительная проверка качества продуктов питания (по внешним признакам) производится при их приемке на склад (кладовую) заведующим складом (кладовщиком) учреждения.

В случае сомнения в доброкачественности продуктов питания их приемка производится с обязательным участием диет-врача (диет-сестры) или дежурного врача.

При невозможности определения доброкачественности продуктов питания на месте определенное количество продуктов питания направляется в соответствующую лабораторию санитарно-эпидемиологической станции.

При установлении недоброкачественности какого-либо продукта питания, обнаруженного при приемке, составляется акт по форме N 46-МЗ. В акте должны быть указаны:

а) время и место составления акта, наименование учреждения здравоохранения, фамилии и должности лиц, принимавших участие в отборе проб недоброкачественных продуктов питания;

б) наименование поставщика;

в) номер и дата сопроводительного документа, по которому поступили недоброкачественные продукты питания;

г) другие данные, необходимые для более подробной характеристики проб.

Недоброкачественные продукты, указанные в акте, возвращаются поставщику вместе с заключением врача или санэпидстанции о недоброкачественности поступивших продуктов питания.

14. Для осуществления учета продуктов питания и тары на складе (кладовой) заведующий складом (кладовщик) ведет книгу складского учета формы N М-17, в которой учитывается поступление, расход и выводятся остатки продуктов питания по наименованиям, номенклатурным номерам, сортам в количественном выражении. В книге до начала записей нумеруются все страницы (листы). На обороте последней страницы за подписью главного бухгалтера делается надпись: "В настоящей книге всего пронумеровано. страниц (листов)". На книге надписывается наименование учреждения и отчетный период, на который открыта книга.

На каждое наименование (вид) продуктов питания и тары открывается отдельная страница книги.

Остатки на соответствующих страницах книги выводятся после каждой записи по приходу и расходу продуктов питания.

Основанием для ежедневной записи поступивших на склад (кладовую) продуктов питания служат сопроводительные документы поставщика (счета - платежные требования, товарно-транспортные накладные, накладные), а для выданных продуктов питания - меню-требования формы N 299 или формы N 299-мех. требования на выдачу продуктов питания со склада (кладовой) по форме N 45-МЗ и накладная (требование) по форме N 434-мех.

15. Отпуск продуктов питания со склада (кладовой) на пищеблок производится через шеф-повара (повара) на основании меню-требования формы N 299 (299-мех).

Меню-требование выписывается в двух экземплярах, один из которых с распиской шеф-повара (повара) в получении продуктов остается у кладовщика, второй - у шеф-повара (повара).

В учреждениях здравоохранения, имеющих несколько диетстолов, отпуск продуктов питания со склада (кладовой) осуществляется по "Требованию на выдачу продуктов питания со склада (кладовой)" форма N 45-МЗ. Требование составляется в двух экземплярах на основании итоговых данных меню-раскладки форма N 44-МЗ на каждый диетстол. Один экземпляр требования остается у кладовщика, второй - у шеф-повара (повара).

Дополнительная выписка и возврат продуктов питания производится по накладной (требованию) форма N 434-мех.

16. После разноски данных приходных и расходных документов (счетов - платежных требований, товарно-транспортных накладных, накладных (требований), меню-требований или требований на выдачу продуктов питания со склада (кладовой) в книгу складского учета формы N М-17 материально ответственное лицо в установленные сроки сдает их в бухгалтерию учреждения при реестре сдачи документов формы N 442, составленном в 2-х экземплярах. После проверки правильности оформления представленных документов один экземпляр реестра с подписью работника бухгалтерии возвращается материально ответственному лицу, второй экземпляр остается в бухгалтерии.

17. Бухгалтерия учреждения систематически должна проверять своевременность, полноту и правильность записей прихода и расхода продуктов питания в книгах складского учета ф. N М-17, сверять их с записями в бухгалтерском учете и подтверждать правильность их записей подписью работника бухгалтерии, проводившего проверку. При механизированном учете производится ежемесячная сверка данных количественного учета продуктов питания на складе (кладовой) с отчетными разработками, полученными с вычислительной установки.

18. Материально ответственные лица, принимающие продукты питания, обязаны одновременно принимать и тару.

Тара, поступающая на склад (кладовую), приходуется на основании тех же документов, что и продукты питания. В сопроводительных документах поставщиков отдельной строкой должно указываться наименование тары, ее количество, цена и сумма.

Учет тары на складе (кладовой) ведется материально ответственным лицом в книге складского учета материалов форма N М-17 только по наименованиям и количеству.

При приемке тары проверяется количество поступающей тары, соответствие качества действующим стандартам и техническим условиям и наличие маркировки.

На все расхождения составляются акты в таком же порядке, как и при приемке продуктов питания.

Порожняя тара возвращается поставщикам или тарособирающим организациям, базам, ремонтным заводам Главтары. Возврат тары оформляется документами в установленном порядке. Тарособирающие организации на принятую тару выписывают накладные, которые являются документами для расчетов за возвращенную тару.

19. Ежедневно старшие медицинские сестры отделений представляют диет-сестре пищеблока учреждения здравоохранения "Сведения о наличии больных, состоящих на питании" по состоянию на 9 часов утра текущего дня по форме N 22-МЗ. В форме указывается распределение больных по диетическим столам лечебного питания в соответствии с установленными дифференцированными нормами питания.

"Сведения о наличии больных, состоящих на питании" заполняются в одном экземпляре. Распределение больных по диетическим столам производится в соответствии с записями в историях болезней. Количество больных в отделении сверяется с данными приемного отделения. Форма N 22-МЗ подписывается заведующим отделением. На оборотной стороне формы выписывается индивидуальное питание, назначенное больным лечащим врачом.

В детских лечебных учреждениях здравоохранения в число лиц, состоящих на питании, включаются также матери, помещенные в больницы вместе с больными грудными детьми.

20. После получения сведений о наличии больных, состоящих на питании (на 9 часов утра), диет-сестра пищеблока составляет сводные "Сведения о наличии больных, состоящих на питании", в целом по больнице с разбивкой по диет-столам по форме N 22-МЗ и производит сверку с данными медицинской статистики и приемного отделения.

21. На основании сводных сведений о наличии больных, состоящих на питании, диетсестра при участии шеф-повара (повара) и работник бухгалтерии составляют под руководством диетолога меню-раскладку форма N 44-МЗ на питание больных на следующий день. В учреждениях при незначительном количестве диетстолов составляется меню-требование форма N 299 (N 299-мех).

В меню-раскладке форма N 44-МЗ диетсестра числителем проставляет количество продуктов питания для приготовления одной порции каждого блюда, а знаменателем работник бухгалтерии показывает количество продуктов, необходимое для приготовления всех порций данного блюда.

На основании итоговых данных формы N 44-МЗ выписывается "Требование на выдачу продуктов питания со склада (кладовой)" по форме N 45-МЗ в двух экземплярах.

Получение продуктов питания со склада (из кладовой) производится по "Требованию на выдачу продуктов питания со склада (кладовой)" формы N 45-МЗ или меню-требованию формы N 299 (форма N 299-мех).

До передачи меню-раскладки формы N 44-МЗ для подсчета в бухгалтерию диетсестра обязана сделать примерную прикидку дневной стоимости питания, руководствуясь ориентировочной стоимостью блюд и устранить возможные резкие несоответствия с установленной нормой.

22. В учреждениях, где имеется несколько норм суточного рациона питания, отличающихся друг от друга набором, количеством продуктов и стоимостью, меню-требование, меню-раскладка и требование составляются по каждой денежной норме отдельно.

23. Дневная стоимость питания больного должна соответствовать утвержденным нормам питания.

При оформлении меню-требований, меню-раскладки диет-сестра должна осуществлять контроль за соблюдением утвержденных норм питания на одного больного.

24. В случае изменения количества больных по сравнению с данными на начало дня (9 часов утра), указанными в меню-требовании (меню-раскладке), свыше 3-х человек диет-сестра пищеблока составляет расчет изменения потребности в продуктах питания блюд общей диеты. При увеличении потребности в продуктах питания выписывается накладная (требование) на склад (кладовую) по форме N 434-мех. а при уменьшении потребности в продуктах питания излишки сдаются на склад (кладовую) и оформляются той же накладной (требованием) с указанием на ней "Возврат". Продукты питания, заложенные в котел, возврату не подлежат.

Шеф - повар, получив сведения о движении больных, производит соответствующие изменения в "Ведомости на отпуск отделениям рационов питания для больных" ф. N 23-МЗ. Внесенные изменения шеф - повар подтверждает своей подписью.

Регистрация накладных форма N 434-мех. на возврат продуктов питания производится бухгалтерией, которая контролирует полноту оприходования возврата продуктов питания.

25. Закладка продуктов питания в котел производится в присутствии диетсестры или диетврача. Периодически (внезапно) закладка продуктов питания в котел контролируется администрацией совместно с представителями общественных организаций (местного комитета, народного контроля, совета сестер и др.). Перед закладкой в котел продукты питания взвешиваются независимо от того, что они были получены по весу со склада (кладовой).

Вес порций готовых блюд должен соответствовать нормам выхода готовой продукции. Не менее 3-х раз в месяц представителями общественных организаций выборочно проверяется вес порций готовых блюд и одновременно производится органолептическая проба пищевых продуктов. О результатах проверки составляется акт.

Проверка качества приготовленных блюд проводится в соответствии с Инструкцией по контролю за качеством готовой пищи в лечебно-профилактических учреждениях, утвержденной Главной медицинской инспекцией Министерства здравоохранения СССР.

26. Выдача отделениям рационов питания производится по форме N 23-МЗ "Ведомости на отпуск отделениям рационов питания для больных". Ведомость заполняется диет-сестрой в одном экземпляре. При выдаче завтраков, обедов и ужинов работники отделений расписываются в их получении. Ведомость подписывается диет-сестрой и шеф-поваром.

27. Для ознакомления больных ежедневно на видном месте в отделениях вывешиваются меню. На основании меню и сведений отделений о наличии больных, состоящих на питании, работники отделений раздают полагающиеся больным готовые блюда и другие продукты по режимам питания, разложив все на порции.

28. Не реже одного раза в месяц (внезапно) администрацией совместно с представителем общественных организаций и диет-сестрой проверяется вес и количество готовых блюд в отделениях.

29. В соответствии с "Положением о бухгалтерских отчетах и балансах учреждений и организаций, состоящих на Государственном бюджете СССР", утвержденным приказом по Министерству финансов СССР от 27.12.74 г. N 305 с учетом внесенных изменений и дополнений, с целью контроля за сохранностью продуктов питания и тары учреждения обязаны проводить инвентаризацию:

а) продуктов питания - не менее одного раза в квартал;

б) тары - не реже одного раза в год.

30. Инвентаризация должна проводиться:

а) при смене материально ответственных лиц;

б) в случаях краж и стихийных бедствий (пожара, наводнения и т.д.);

в) при установлении фактов недостач, хищений и других злоупотреблений, а также при наличии сигналов о недостатках в работе на складе;

г) по требованию судебно-следственных органов, а также по указанию руководителей вышестоящих организаций или руководителя учреждения;

д) при проведении документальных ревизий, а также при изменении в установленном порядке розничных цен на продукты питания и тару.

Кроме того, в межинвентаризационный период должны проводиться внезапные инвентаризации продуктов питания (сплошные или выборочные). Выборочной проверке подвергаются прежде всего наиболее ценные продукты питания.

Если при выборочной инвентаризации будут обнаружены нарушения и недостачи, то должна быть проведена внеочередная сплошная инвентаризация продуктов питания.

31. Выявление результатов инвентаризации продуктов питания и тары производится по количеству, цене и сумме по каждому наименованию.

В случае обнаружения недостач продуктов питания и тары бухгалтерия определяет в установленном порядке естественную убыль. Списание с материально ответственных лиц недостачи товаров в пределах естественной убыли производится по нормам и в порядке, установленном приказом Министра торговли СССР от 26.03.80 г. N 75. а выявленные при инвентаризации расхождения между фактическими остатками и данными бухгалтерского учета регулируются в соответствии с п. 106 "Положения о бухгалтерских отчетах и балансах учреждений и организаций, состоящих на Государственном бюджете СССР", утвержденного Министерством финансов СССР от 27.12.74 г. N 305 с учетом изменений и дополнений.

32. Недостачи продуктов питания (кроме мяса, мясопродуктов, молока и молочных продуктов) сверх норм естественной убыли взыскиваются с материально ответственных лиц в установленном порядке по государственным розничным ценам. Излишки приходуются. Размер ущерба, подлежащего взысканию с лиц, виновных в хищении, недостаче или утрате мяса и мясопродуктов, определяется по действующим государственным розничным ценам на эти продукты с применением коэффициента 3, утвержденного постановлением Государственного комитета СССР по ценам от 12 апреля 1983 г. N 303.

Размер ущерба, подлежащего взысканию с лиц, виновных в хищении, недостаче или утере молока и молочных продуктов, определяется по действующим розничным ценам на эти продукты с применением коэффициента 2,5, утвержденного постановлением Государственного комитета СССР по ценам от 12 апреля 1983 г. N 303.

(в ред. Приказа Минздрава СССР от 09.11.1983 N 667)

По недостачам и потерям, явившимся следствием злоупотреблений, руководитель учреждения обязан направить дело в судебно-следственные органы и предъявить иск в соответствии с действующим законодательством.

Начальник

Управления бухгалтерского учета,

отчетности и финансового контроля

Л.Н.ЗАПОРОЖЦЕВ