Категория: Инструкции

Утверждаю

________________________

(инициалы, фамилия)

___________________________________

(наименование организации, ________________________

предприятия и т.п. его (директор или иное

организационно-правовая форма) должностное лицо,

уполномоченное

утверждать должностную

инструкцию)

" " ____________ 20__г.

Должностная инструкция

экономиста по бухгалтерскому учету

и анализу хозяйственной деятельности

______________________________________________

(наименование организации, предприятия и т.п.)

" " ______________ 20__г. N_________

Настоящая должностная инструкция разработана и утверждена на

основании трудового договора с __________________________________________

(наименование должности лица, на которого

______________________________________________________ и в соответствии с

составлена настоящая должностная инструкция)

положениями Трудового кодекса Российской Федерации и иных нормативных

актов, регулирующих трудовые правоотношения в Российской Федерации.

I. Общие положения

1.1. Экономист по бухгалтерскому учету и анализу хозяйственной

деятельности относится к категории специалистов. Принимается на работу и

увольняется с нее приказом директора предприятия по представлению

________________________________________________________________________.

(главного бухгалтера, руководителя структурного подразделения в составе

бухгалтерии)

1.2. На должность:

- экономиста по бухгалтерскому учету и анализу хозяйственной

деятельности I категории назначается лицо, имеющее высшее

профессиональное (экономическое) образование и стаж работы в должности

экономиста по бухгалтерскому учету и анализу хозяйственной деятельности

II категории не менее ______ лет;

- экономиста по бухгалтерскому учету и анализу хозяйственной

деятельности II категории - лицо, имеющее высшее профессиональное

(экономическое) образование и стаж работы в должности экономиста по

бухгалтерскому учету и анализу хозяйственной деятельности либо других

должностях, замещаемых специалистами с высшим профессиональным

образованием, не менее _______ лет;

- экономиста по бухгалтерскому учету и анализу хозяйственной

деятельности - лицо, имеющее высшее профессиональное (экономическое)

образование, без предъявления требований к стажу работы, либо среднее

профессиональное образование и стаж работы по учету и контролю

в должностях, замещаемых специалистами со средним профессиональным

образованием, не менее _______ лет.

1.3. Экономист по бухгалтерскому учету и анализу хозяйственной

деятельности непосредственно подчиняется ________________________________

(главному бухгалтеру,

________________________________________________________________________.

руководителю структурного подразделения в составе бухгалтерии)

1.4. Во время отсутствия экономиста по бухгалтерскому учету и

анализу хозяйственной деятельности (командировка, отпуск, болезнь и пр.)

его должностные обязанности выполняет назначенный в установленном порядке

заместитель, который несет полную ответственность за качественное и

своевременное их выполнение.

1.5. В своей деятельности экономист по бухгалтерскому учету и

анализу хозяйственной деятельности руководствуется:

- нормативными документами и методическими материалами по вопросам

выполняемой работы;

- уставом предприятия;

- правилами трудового распорядка;

- приказами и распоряжениями директора предприятия

и непосредственного руководителя;

- настоящей должностной инструкцией.

1.6. Экономист по бухгалтерскому учету и анализу хозяйственной

деятельности должен знать:

- законодательные и нормативные правовые акты, а также методические

материалы по организации бухгалтерского учета и анализа хозяйственной

деятельности;

- формы и методы бухгалтерского учета;

- порядок документального оформления и отражения на счетах

бухгалтерского учета операций, связанных с движением основных средств,

товарно-материальных ценностей и денежных средств;

- порядок учета отгрузки и реализации готовой продукции, издержек

производства (обращения), калькулирования себестоимости продукции (работ,

услуг);

- методы экономического анализа хозяйственно-финансовой деятельности

предприятия и его подразделений;

- порядок осуществления контроля за использованием материальных,

трудовых и финансовых ресурсов;

- налоговое законодательство;

- рыночные методы хозяйствования;

- экономику, организацию производства (обращения), труда и

управления;

- возможности применения вычислительной техники для осуществления

бухгалтерского учета и анализа хозяйственной деятельности, правила ее

эксплуатации;

- правила и нормы охраны труда;

- законодательство о труде.

На экономиста по бухгалтерскому учету и анализу хозяйственной

деятельности возлагаются следующие функции:

2.1. Осуществление бухгалтерского учета на предприятии, а также

анализа и контроля за состоянием и результатами хозяйственной

деятельности.

2.2. Составление бухгалтерской отчетности о хозяйственно-финансовой

деятельности предприятия.

2.3. Участие в разработке мероприятий по соблюдению финансовой

дисциплины, своевременной уплаты налогов.

2.4. Участие в подготовке рабочего плана счетов и форм первичных

документов.

2.5. Изучение и внедрение передового опыта организации

бухгалтерского учета.

III. Должностные обязанности

Для выполнения возложенных на него функций экономист по

бухгалтерскому учету и анализу хозяйственной деятельности обязан:

3.1. Выполнять работы по осуществлению бухгалтерского учета на

предприятии, анализу и контролю за состоянием и результатами его

хозяйственной деятельности.

3.2. Осуществлять учет поступающих денежных средств,

товарно-материальных ценностей, основных средств и своевременное

отражение на соответствующих бухгалтерских счетах операций, связанных с

их движением, а также учет издержек производства и обращения, исполнения

смет расходов, реализации продукции (выполнения работ и услуг),

результатов хозяйственно-финансовой деятельности.

3.3. Составлять отчетные калькуляции себестоимости готовой продукции

(выполняемых работ, услуг).

3.4. Следить за рациональным и экономным использованием

материальных, трудовых и финансовых ресурсов в целях выявления

внутрихозяйственных резервов, снижения себестоимости продукции,

предупреждения потерь и непроизводительных расходов.

3.5. На основе данных бухгалтерского учета и отчетности проводить

комплексный анализ хозяйственно-финансовой деятельности предприятия и его

подразделений. Подготавливать предложения по устранению недостатков в

расходовании средств, повышению эффективности производства,

последовательному осуществлению режима экономии.

3.6. Участвовать в разработке мероприятий, направленных на

соблюдение финансовой дисциплины, своевременную уплату налогов.

3.7. Подготавливать данные для составления баланса и оперативных

сводных отчетов о доходах и расходах средств на производство продукции,

об использовании бюджетных средств, прибыли.

3.8. Выполнять необходимую работу, связанную с нерегламентными

расчетами и контролем за правильностью осуществления расчетных операций.

3.9. Участвовать в работе по подготовке рабочего плана счетов, форм

первичных документов, применяемых для оформления хозяйственных операций,

по которым не предусмотрены типовые формы, а также разработке форм

документов внутренней бухгалтерской отчетности, определении содержания

основных приемов и методов ведения учета, технологии обработки

бухгалтерской информации.

3.10. Проводить работу по совершенствованию организации и внедрению

прогрессивных форм и методов бухгалтерского учета и отчетности на основе

применения современных средств вычислительной техники, упорядочению

первичной учетной документации, применению типовых унифицированных форм.

3.11. Обеспечивать руководителей, кредиторов, инвесторов, аудиторов

и других пользователей бухгалтерской отчетности сопоставимой и

достоверной бухгалтерской информацией о деятельности предприятия, его

имуществе, обязательствах и хозяйственных операциях, доходах и расходах.

3.12. Выполнять работы по формированию, ведению и хранению базы

данных о хозяйственных операциях и финансовых результатах деятельности

предприятия.

3.13. Составлять в установленные сроки бухгалтерскую отчетность о

хозяйственно-финансовой деятельности предприятия.

3.14. Вносить изменения в справочную и нормативную информацию,

используемую при обработке данных.

3.15. Участвовать в формировании экономической постановки задач либо

отдельных их этапов, решаемых с помощью вычислительной техники,

определять возможность использования готовых проектов, алгоритмов,

пакетов прикладных программ, позволяющих создавать экономически

обоснованные системы обработки бухгалтерской информации.

3.16. Изучать передовой опыт организации бухгалтерского учета.

3.17. _____________________________________________________________.

Экономист по бухгалтерскому учету и анализу хозяйственной

деятельности имеет право:

4.1. Знакомиться с проектами решений руководства предприятия,

касающимися его деятельности.

4.2. Вносить на рассмотрение руководства предложения по

совершенствованию работы, связанной с обязанностями, предусмотренными

настоящей инструкцией.

4.3. Получать от руководителей структурных подразделений,

специалистов информацию и документы по вопросам, входящим в его

компетенцию.

4.4. Привлекать специалистов всех структурных подразделений

предприятия для решения возложенных на него обязанностей (если это

предусмотрено положениями о структурных подразделениях, если нет - с

разрешения руководителя предприятия).

4.5. Требовать от руководства предприятия оказания содействия в

исполнении своих должностных обязанностей и прав.

Экономист по бухгалтерскому учету и анализу хозяйственной

деятельности несет ответственность:

5.1. За неисполнение (ненадлежащее исполнение) своих должностных

обязанностей, предусмотренных настоящей должностной инструкцией, в

пределах, определенных трудовым законодательством Российской Федерации.

5.2. За совершенные в процессе осуществления своей деятельности

правонарушения - в пределах, определенных административным, уголовным и

гражданским законодательством Российской Федерации.

5.3. За причинение материального ущерба - в пределах, определенных

трудовым, уголовным и гражданским законодательством Российской Федерации.

Должностная инструкция разработана в соответствии с ________________

(наименование,

_____________________________.

номер и дата документа)

_________________________

Руководитель структурного подразделения (инициалы, фамилия)

_________________________

(подпись)

" " _____________ 20__г.

Начальник юридического отдела

_____________________________

(инициалы, фамилия)

_____________________________

(подпись)

" " ________________ 20__г.

_________________________

С инструкцией ознакомлен: (инициалы, фамилия)

_________________________

(подпись)

" " _____________ 20__г.

Должностная инструкция экономиста по бухгалтерскому учету и анализу хозяйственной деятельности разработана на основе Квалификационного справочника должностей. Инструкция раскрывает основные должностные обязанности экономиста, его права и ответственность, а также требования к квалификации.

Предложенная типовая должностная инструкция экономиста по бухгалтерскому учету и анализу может служить основой для разработки должностной инструкции, содержащей более конкретный перечень должностных обязанностей экономиста с учетом особенностей предприятия, организации производства, труда и управления, конкретного участка, который ведет экономист, а также прав и ответственности экономиста. При необходимости обязанности могут быть распределены между несколькими исполнителями.

Должностная инструкция, в которой четко сформулированы функции экономиста, помогает обеспечить непрерывность функционирования финансовой службы и преемственность обязанностей. Указанные в должностной инструкции требования ускоряют процесс введения в должность нового сотрудника.

Должностная инструкция экономиста

по бухгалтерскому учету и анализу хозяйственной деятельности

УТВЕРЖДАЮ

Генеральный директор

Фамилия И.О. ________________

«________»_____________ ____ г.

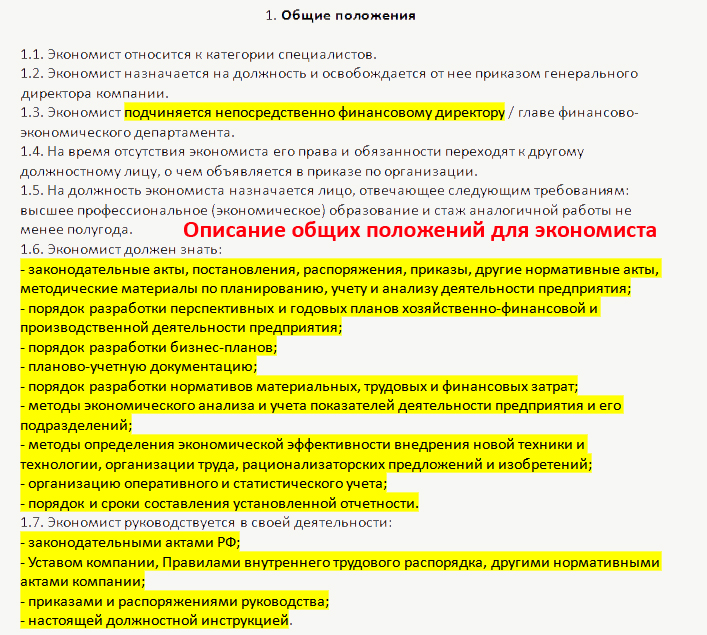

1.1. Экономист по бухгалтерскому учету и анализу относится к категории специалистов.

1.2. Экономист по бухгалтерскому учету и анализу назначается на должность и освобождается от нее приказом генерального директора компании.

1.3. Экономист по бухгалтерскому учету и анализу подчиняется непосредственно финансовому директору, руководителю финансового отдела или руководителю планово-экономического отдела.

1.4. На время отсутствия экономиста по бухгалтерскому учету и анализу его права и обязанности переходят к другому должностному лицу, о чем объявляется в приказе по компании.

1.5. На должность экономиста по бухгалтерскому учету и анализу назначается лицо, отвечающее следующим требованиям: высшее профессиональное (экономическое) образование и стаж работы по специальности не менее полугода.

1.6. Экономист по бухгалтерскому учету и анализу должен знать:

1.7. Экономист по бухгалтерскому учету и анализу руководствуется в своей деятельности:

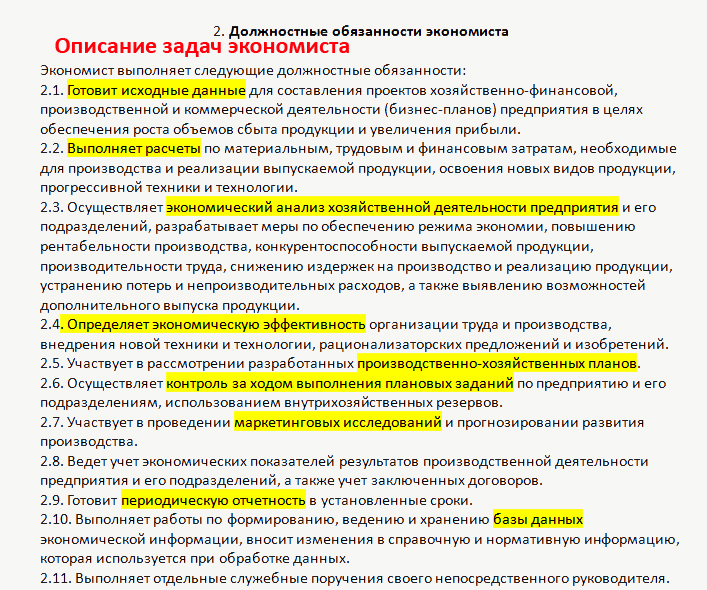

2. Должностные обязанности экономистапо бухгалтерскому учету и анализу

Экономист по бухгалтерскому учету и анализу выполняет следующие должностные обязанности:

2.1. Выполняет работы по осуществлению бухгалтерского учета на предприятии, анализу и контролю за состоянием и результатами хозяйственной деятельности.

2.2. Осуществляет учет поступающих денежных средств, товарно-материальных ценностей, основных средств и своевременное отражение на соответствующих бухгалтерских счетах операций, связанных с их движением, а также учет издержек производства и обращения, исполнения смет расходов, реализации продукции (выполнения работ и услуг), результатов хозяйственно-финансовой деятельности.

2.3. Составляет отчетные калькуляции себестоимости готовой продукции (выполняемых работ, услуг).

2.4. Следит за рациональным и экономным использованием материальных, трудовых и финансовых ресурсов в целях выявления внутрихозяйственных резервов, снижения себестоимости продукции, предупреждения потерь и непроизводительных расходов.

2.5. На основе данных бухгалтерского учета и отчетности проводит комплексный анализ хозяйственно-финансовой деятельности предприятия и его подразделений, подготавливает предложения по устранению недостатков в расходовании средств, повышению эффективности производства, последовательному осуществлению режима экономии.

2.6. Участвует в разработке мероприятий, направленных на соблюдение финансовой дисциплины, своевременную уплату налогов.

2.7. Подготавливает данные для составления баланса и оперативных сводных отчетов о доходах и расходах средств на производство продукции, об использовании бюджетных средств, прибыли.

2.8. Выполняет необходимую работу, связанную с нерегламентными расчетами и контролем за правильностью осуществления расчетных операций.

2.9. Участвует в работе по подготовке рабочего плана счетов, форм первичных документов, применяемых для оформления хозяйственных операций, по которым не предусмотрены типовые формы, а также разработке форм документов внутренней бухгалтерской отчетности, определении содержания основных приемов и методов ведения учета, технологии обработки бухгалтерской информации.

2.10. Проводит работу по совершенствованию организации и внедрению прогрессивных форм и методов бухгалтерского учета и отчетности на основе применения современных средств вычислительной техники, упорядочению первичной учетной документации, применению типовых унифицированных форм.

2.11. Обеспечивает руководителей, кредиторов, инвесторов, аудиторов и других пользователей бухгалтерской отчетности сопоставимой и достоверной бухгалтерской информацией о деятельности предприятия, его имуществе, обязательствах и хозяйственных операциях, доходах и расходах.

2.12. Составляет в установленные сроки бухгалтерскую отчетность о хозяйственно-финансовой деятельности предприятия.

2.13. Выполняет работы по формированию, ведению и хранению базы данных о хозяйственных операциях и финансовых результатах деятельности предприятия.

2.14. Вносит изменения в справочную и нормативную информацию, используемую при обработке данных.

2.15. Участвует в формировании экономической постановки задач либо отдельных их этапов, решаемых с помощью вычислительной техники, определяет возможность использования готовых проектов, алгоритмов, пакетов прикладных программ, позволяющих создавать экономически обоснованные системы обработки бухгалтерской информации.

2.16. Изучает передовой опыт организации бухгалтерского учета.

2.17. Выполняет отдельные служебные поручения своего непосредственного руководителя.

3. Права экономиста по бухгалтерскому учету и анализу

Экономист по бухгалтерскому учету и анализу имеет право:

3.1. Знакомиться с проектами решений руководства компании, касающимися его деятельности.

3.2. Представлять руководству предложения по совершенствованию своей работы и работы компании.

3.3. Сообщать своему непосредственному руководителю о всех выявленных в процессе своей деятельности недостатках и вносить предложения по их устранению.

3.4. Запрашивать лично или по поручению руководства компании от руководителей структурных подразделений и специалистов информацию и документы, необходимые для выполнения его должностных обязанностей.

3.5. Принимать решения в пределах своей компетенции.

4. Ответственность экономистапо бухгалтерскому учету и анализу

Экономист по бухгалтерскому учету и анализу несет ответственность:

4.1. За невыполнение или несвоевременное, халатное выполнение своих должностных обязанностей.

4.2. За несоблюдение действующих инструкций, приказов и распоряжений по сохранению коммерческой тайны и конфиденциальной информации.

4.3. За нарушение правил внутреннего трудового распорядка, трудовой дисциплины, правил техники безопасности и противопожарной безопасности.

«Тема планирования и бюджетирования раскрыта достаточно полно. Было интересно самостоятельно подготовить прогнозный отчет о прибылях и убытках и особенно прогнозный баланс», - Бреславский Владимир, заместитель директора по экономике и финансам, ЗАО «Многовершинное», Хабаровский край.

«Кратко и при этом подробно описана система работы казначейства. Очень хороший преподаватель, огромное спасибо», - Болотова Светлана Сергеевна, казначей, «Акадо», Москва.

«Хороша сама идея семинара по ценообразованию – рассмотрение в комплексе маркетинга и финансов. Понравилась логика изложения материала, связь теории с практикой (примеры и задачи), доступное объяснение», - Инберг Анна Евгеньевна, менеджер по продажам, ООО "Вистеон Автоприбор Электроникс", Владимир.

«Семинар полностью оправдал ожидания. Полученные знания помогут разобраться в финансовой и бухгалтерской отчетности, увидеть нужные цифры в море информации. Также узнала много нового об анализе фин. деятельности», - Никонова Наталья Валентиновна, руководитель проектов отдела связи «X5 Retail Group», Москва.

«Понравилось освещение вопросов по организации внутреннего контроля через управленческий учет», - Романюк Ю.А. руководитель контрольно-ревизионной службы ООО «Аксон», Кострома.

«В семинаре понравилась его практическая направленность на создание системы управления дебиторской задолженностью. Было рассмотрено большое количество практических инструментов по улучшению собираемости денег. Много примеров из реальной практики, что дает возможность применить полученные знания в своей дальнейшей работе. Спасибо!» - Кузьминич Андрей Викторович, Коммерческий контролер ООО "Модерн Машинери Фар Ист", Магадан.

«Структурированные знания по всем функциям казначейства в доступной форме», - Нестеров Е.В. гл. специалист, «Росатом», Москва.

«После прослушивания семинара имею общую картину по бюджетированию, что и являлось целью. Все возникающие вопросы пояснялись сразу. Много практических заданий. Желаю процветания Школе бизнеса «Альфа», - Баклыкова Наталья Владимировна, ведущий специалист «ГПН-Логистика», Москва.

«Очень все понравилось! Пришла второй раз, была на семинаре по другой теме. Материал представлен очень подробно, все понятно на основе примеров. Удалось проанализировать и собственное предприятие, так как было мало участников и получилось практически индивидуальное занятие. Спасибо!» - Куксова Валерия Владимировна, экономист, ООО «Стройстандарт», Москва.

УТВЕРЖДАЮ

__________________________

(Ф.И.О.)

Директор __________________________

(наименование предприятия)

1. Экономист по бухгалтерскому учету и анализу хозяйственной деятельности относится к категории специалистов.

2. На должность:

- экономиста по бухгалтерскому учету и анализу хозяйственной деятельности назначается лицо, имеющее высшее профессиональное (экономическое) образование без предъявления требований к стажу работы либо среднее профессиональное образование и стаж работы по учету и контролю в должностях, замещаемых специалистами со средним профессиональным образованием, не менее 5 лет;

- экономиста по бухгалтерскому учету и анализу хозяйственной деятельности II категории - лицо, имеющее высшее профессиональное (экономическое) образование и стаж работы в должности экономиста по бухгалтерскому учету и анализу хозяйственной деятельности либо иных должностях, замещаемых специалистами с высшим профессиональным образованием, не менее 3 лет;

- экономиста по бухгалтерскому учету и анализу хозяйственной деятельности I категории - лицо, имеющее высшее профессиональное (экономическое) образование и стаж работы в должности экономиста II категории не менее 3 лет.

3. Назначение на должность и освобождение от нее производится приказом директора предприятия по представлению ________________________________________________________.

4. Экономист по бухгалтерскому учету и анализу хозяйственной деятельности должен знать:

4.1. Законодательные и нормативные правовые акты, другие руководящие, методические и нормативные материалы по организации бухгалтерского учета и анализа хозяйственной деятельности.

4.2. Формы и методы бухгалтерского учета.

4.3. Порядок документального оформления и отражения на счетах бухгалтерского учета операций, связанных с движением основных средств, товарно-материальных ценностей и денежных средств.

4.4. Порядок учета отгрузки и реализации готовой продукции, издержек производства (обращения), калькулирования себестоимости продукции (работ, услуг).

4.5. Методы экономического анализа хозяйственно-финансовой деятельности предприятия и его подразделений.

4.6. Порядок осуществления контроля за использованием материальных, трудовых и финансовых ресурсов.

4.7. Налоговое законодательство.

4.8. Экономику, организацию производства (обращения), труда и управления.

4.9. Рыночные методы хозяйствования.

4.10. Возможности применения вычислительной техники для осуществления бухгалтерского учета и анализа хозяйственной деятельности, правила ее эксплуатации.

4.11. Правила и нормы охраны труда.

4.12. Законодательство о труде.

4.13. Правила внутреннего трудового распорядка.

5. Экономист по бухгалтерскому учету и анализу хозяйственной деятельности в своей деятельности руководствуется:

5.1. Положением о бухгалтерии организации; структурного подразделения в составе бухгалтерии.

5.2. Настоящей должностной инструкцией.

6. Экономист по бухгалтерскому учету и анализу хозяйственной деятельности подчиняется ________________________________________________________________________________.

7. На время отсутствия экономиста по бухгалтерскому учету и анализу хозяйственной деятельности (отпуск, болезнь, командировка, пр.) его обязанности исполняет работник, назначенный приказом директора предприятия, который приобретает соответствующие права и несет ответственность за качественное и своевременное исполнение возложенных на него обязанностей.

Экономист по бухгалтерскому учету и анализу хозяйственной деятельности:

1. Выполняет работы по осуществлению бухгалтерского учета на предприятии, анализу и контролю за состоянием и результатами хозяйственной деятельности.

2. Осуществляет учет поступающих денежных средств, товарно-материальных ценностей, основных средств и своевременное отражение на соответствующих бухгалтерских счетах операций, связанных с их движением, а также учет издержек производства и обращения, исполнения смет расходов, реализации продукции (выполнения работ и услуг), результатов хозяйственно-финансовой деятельности.

3. Составляет отчетные калькуляции себестоимости готовой продукции (выполняемых работ, услуг).

4. Следит за рациональным и экономным использованием материальных, трудовых и финансовых ресурсов в целях выявления внутрихозяйственных резервов, снижения себестоимости продукции, предупреждения потерь и непроизводительных расходов.

5. На основе данных бухгалтерского учета и отчетности проводит комплексный анализ хозяйственно-экономической деятельности предприятия и его подразделений, подготавливает предложения по устранению недостатков в расходовании средств, повышению эффективности производства, последовательному осуществлению режима экономии.

6. Участвует в разработке мероприятий, направленных на соблюдение финансовой дисциплины, своевременную уплату налогов.

7. Подготавливает данные для составления баланса и оперативных сводных отчетов о доходах и расходах средств на производство продукции, об использовании бюджетных средств, прибыли.

8. Выполняет необходимую работу, связанную с нерегламентными расчетами и контролем за правильностью осуществления расчетных операций.

9. Участвует:

9.1. В работе по подготовке рабочего плана счетов, форм первичных документов, применяемых для оформления хозяйственных операций, по которым не предусмотрены типовые формы.

9.2. В работе по разработке форм документов внутренней бухгалтерской отчетности.

9.3. В определении содержания основных приемов и методов ведения учета, технологии обработки бухгалтерской информации.

10. Проводит работу по:

10.1. Совершенствованию организации и внедрению прогрессивных форм и методов бухгалтерского учета и отчетности на основе применения современных средств вычислительной техники.

10.2. Упорядочению первичной учетной документации.

10.3. Применению типовых унифицированных форм.

11. Обеспечивает руководителей, кредиторов, инвесторов, аудиторов и других пользователей бухгалтерской отчетности сопоставимой и достоверной бухгалтерской информацией о деятельности предприятия, его имуществе, обязательствах и хозяйственных операциях, доходах и расходах.

12. Составляет в установленные сроки бухгалтерскую отчетность о хозяйственно-финансовой деятельности предприятия.

13. Выполняет работы по формированию, ведению и хранению базы данных о хозяйственных операциях и финансовых результатах деятельности предприятия.

14. Выполняет работы по формированию, ведению и хранению базы данных о хозяйственных операциях и финансовых результатах деятельности предприятия.

15. Вносит изменения в справочную и нормативную информацию, используемую при обработке данных.

16. Участвует в формировании экономической постановки задач либо отдельных их этапов, решаемых с помощью вычислительной техники, определяет возможность использования готовых проектов, алгоритмов, пакетов прикладных программ, позволяющих создавать экономически обоснованные системы обработки бухгалтерской информации.

17. Изучает передовой опыт организации бухгалтерского учета.

18. Выполняет отдельные служебные поручения своего непосредственного начальника.

Экономист по бухгалтерскому учету и анализу хозяйственной деятельности имеет право:

1. Знакомиться с проектами решений руководства предприятия, касающимися его деятельности.

2. Вносить на рассмотрение руководства предложения по совершенствованию работы, связанной с предусмотренными настоящей инструкцией обязанностями.

3. В пределах своей компетенции сообщать своему непосредственному руководителю о всех выявленных в процессе своей деятельности недостатках и вносить предложения по их устранению.

4. Запрашивать лично или по поручению руководства предприятия от подразделений информацию и документы, необходимые для выполнения его должностных обязанностей.

5. Привлекать специалистов всех (отдельных) структурных подразделений к решению задач, возложенных на него (если это предусмотрено положениями о структурных подразделениях, если нет - то с разрешения руководителя).

6. Требовать от руководства предприятия оказания содействия в исполнении им его должностных обязанностей и прав.

1. За ненадлежащее исполнение или неисполнение своих должностных обязанностей, предусмотренных настоящей должностной инструкцией, - в пределах, определенных действующим трудовым законодательством Российской Федерации.

2. За правонарушения, совершенные в процессе осуществления своей деятельности, - в пределах, определенных действующим административным, уголовным и гражданским законодательством Российской Федерации.

3. За причинение материального ущерба - в пределах, определенных действующим трудовым и гражданским законодательством Российской Федерации.

С инструкцией ознакомлен: ___________________ _________________

(подпись) (Ф.И.О.)

"___"__________ ____ г.