Категория: Бланки/Образцы

Кассовый чек при получении аванса будет особенным

Кассовый чек при получении аванса будет особенным

Налоговая служба сообщила о требованиях к реквизитам на кассовом чеке в случае получения и зачета аванса. В разрабатываемых налоговиками форматах чеков, которые будут пробивать онлайн-ККТ, есть особая отметка для расчетов авансом.

Предельный размер базы для начисления взносов на 2017 год уже утвержден

Предельный размер базы для начисления взносов на 2017 год уже утвержден

Правительство РФ окончательно определилось с лимитами страховой базы для начисления взносов на следующий год.

Компенсация за неиспользованный отпуск: особенности расчета

Компенсация за неиспользованный отпуск: особенности расчета

Если к моменту увольнения сотрудник проработал без отпуска 10 месяцев и 20 дней, компенсация за неиспользованный отпуск ему выплачивается в полном размере, т.е. за 28 календарных дней.

Подготовьтесь к переходу на новые взносы

Подготовьтесь к переходу на новые взносы

С нового года взыскивать недоимки по взносам (кроме взносов «на травматизм») за периоды до 01.01.2017 будет ФНС – на основании данных, которые передадут ей фонды. Чтобы снизить вероятность неизбежных в таких случаях накладок, до конца декабря нужно:

Регистрация юрлиц и ИП: новые правила

Регистрация юрлиц и ИП: новые правила

Минфин актуализировал процедуру госрегистрации организаций, индивидуальных предпринимателей и крестьянских (фермерских) хозяйств.

Проверьте свои коды по ОКВЭД

Проверьте свои коды по ОКВЭД

С 01.01.2017 будет действовать только новый ОКВЭД2 (ОК 029-2014) (Приказ Росстандарта от 10.11.2015 № 1745-ст). ФНС уже автоматически изменила имеющиеся в ЕГРЮЛ и ЕГРИП коды видов деятельности по старому ОКВЭД на коды по новому Классификатору. Запросите выписку из реестра и проверьте присвоенные вам новые коды – не произошло ли при перекодировке ошибок.

Как начать работу с онлайн-ККТ

Как начать работу с онлайн-ККТ

Передавать информацию с онлайн-ККТ можно через операторов фискальных данных (ОФД). О том, как организован этот процесс, рассказывает представитель компании, оказывающей такие услуги.

Расчет 6-НДФЛ: инструкция по заполнениюАктуально на: 10 июня 2016 г.

Начиная c отчетного периода за 1-ый квартал 2016 года, налоговые агенты должны ежеквартально, нарастающим итогом, представлять в налоговую инспекцию Расчет сумм НДФЛ, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ ). В настоящем материале рассмотрим форму Расчета 6-НДФЛ, инструкцию по заполнению и образец 2016 года.

Для чего введена форма 6-НДФЛФорма 6-НДФЛ была утверждена приказом ФНС России от 14.10.2015 № ММВ-7-11/450@. Эта форма была разработана налоговым ведомством с целью повысить контроль за тем, насколько правильно, полно и своевременно налоговые агенты производят расчет и удержание НДФЛ.

Форма расчета 6-НДФЛ: образец 2016 годаФорму 6-НДФЛ можно найти в Приложении № 1 к приказу ФНС России от 14.10.2015 №ММВ-7-11/450@. В правовой базе форму Расчета можно также найти по коду 1151099 .

Расчет по форме 6-НДФЛ состоит из следующих разделов:

Инструкция по заполнению отчета 6-НДФЛ содержится в указанном выше приказе ФНС России, которым форма была утверждена. Можно отметить основные требования по заполнению формы 6-НДФЛ:

Подробнее о том, как заполнять форму Расчета на примере можно прочитать в нашем отдельном материале .

Также читайте:

Расскажем, как без ошибок заполнить 6-НДФЛ за 3 квартал 2016 года. Ведь налоговики вправе оштрафовать не только за опоздание с расчетом, но и за ошибки в нем.

Инструкция по заполнению 6-НДФЛ, сроки сдачи и образцы форм с видео-комментариями экспертов, примерами и бланками в большой статье про 6 НДФЛ.

До 31 октября все налоговые агенты должны представить в инспекцию расчет 6-НДФЛ по итогам 9 месяцев 2016 года. К ним относятся компании, которые платят сотрудникам и физ. лицам облагаемые НДФЛ доходы. А если никакие выплаты в течение 9 месяцев не производились, сдавать 6-НДФЛ нет необходимости (письмо ФНС России от 23.03.2016 № БС-4-11/4958).

Однако советуем уточнить в своей налоговой инспекции, надо ли вам сдавать 6-НДФЛ, если не было выплат. Так как многие инспекторы просят представить нулевой расчет.

Далее мы приведем построчное заполнение формы 6-НДФЛ за 3 квартал 2016 года .

Как заполнить 6-НДФЛ за 3 квартал 2016 года: раздел 1В разделе 1 указывают общие данные о выплатах и НДФЛ за 9 месяцев 2016 года. Его оформляют по каждой имеющейся ставке налога. При этом строки 010 – 050 заполняют столько раз, сколько ставок использует фирма. А строки 050 – 090 – только один раз, на первом листе.

Построчное заполнение раздела 1 формы 6-НДФЛ за 3 квартал 2016 года представлено в таблице 1.

Таблица 1. Как заполнить раздел 1 формы 6-НДФЛ за 9 месяцевУдержанный с января по сентябрь НДФЛ. Показатель, скорее всего, не совпадет с показателем строки 040. Дело в том, что зарплату за сентябрь многие фирмы будут выплачивать в октябре. А значит, и НДФЛ с зарплаты за сентябрь будет удержан в октябре и его сумма попадет в годовой отчет. В форму 6-НДФЛ за 9 месяцев эта сумма не войдет.

Если применяются несколько ставок, то на первой странице раздела 1 в этой строке указывается общая сумма удержанного НДФЛ по всем ставкам

НДФЛ, который организация не смогла удержать. Налог, который вы удержите в следующем месяце, здесь отражать не нужно

Излишне удержанный НДФЛ и возвращенный организацией с января по сентябрь

Как заполнить 6-НДФЛ за 3 квартал 2016 года: раздел 2В разделе 2 надо записать только доходы, выплаченные в июле, августе и в сентябре, а также удержанный с них НДФЛ.

Построчное заполнение раздела 2 формы 6-НДФЛ за 3 квартал 2016 года смотрите в таблице 2.

Чтобы ошибки и камеральные проверки 6-НДФЛ были вам не страшны, журнал «Зарплата» выпустил книгу «6-НДФЛ: 100 примеров на все случаи жизни». Она поможет заполнить форму 9 месяцев и год. Подпишитесь на «Зарплату» и ваш 6-НДФЛ всегда будет безупречен.

Таблица 2. Как заполнить раздел 2 формы 6-НДФЛ за 3 кв. 2016 года Какие сведения указываютсяДата фактически полученного дохода. Для зарплаты – это последний день месяца, за который она начислена. Для отпускных и больничных – день, когда они были выплачены

Дата, когда НДФЛ был удержан. Это нужно сделать в день выплаты. Если же доход в натуральной форме, то налог удерживается при следующей денежной выплате

Срок уплаты НДФЛ в бюджет по нормам НК РФ. С зарплаты налог нужно перечислить на следующий день после ее выплаты. С отпускных и больничных – не позже последнего дня месяца, в котором они выданы. Отметим, что, если НДФЛ перечислен в бюджет с задержкой, в форме 6-НДФЛ все равно указывают срок, установленный НК РФ.

Сумма полученного дохода. При этом уменьшать ее на НДФЛ не нужно

Удержанный НДФЛ на дату, указанную в строке 110

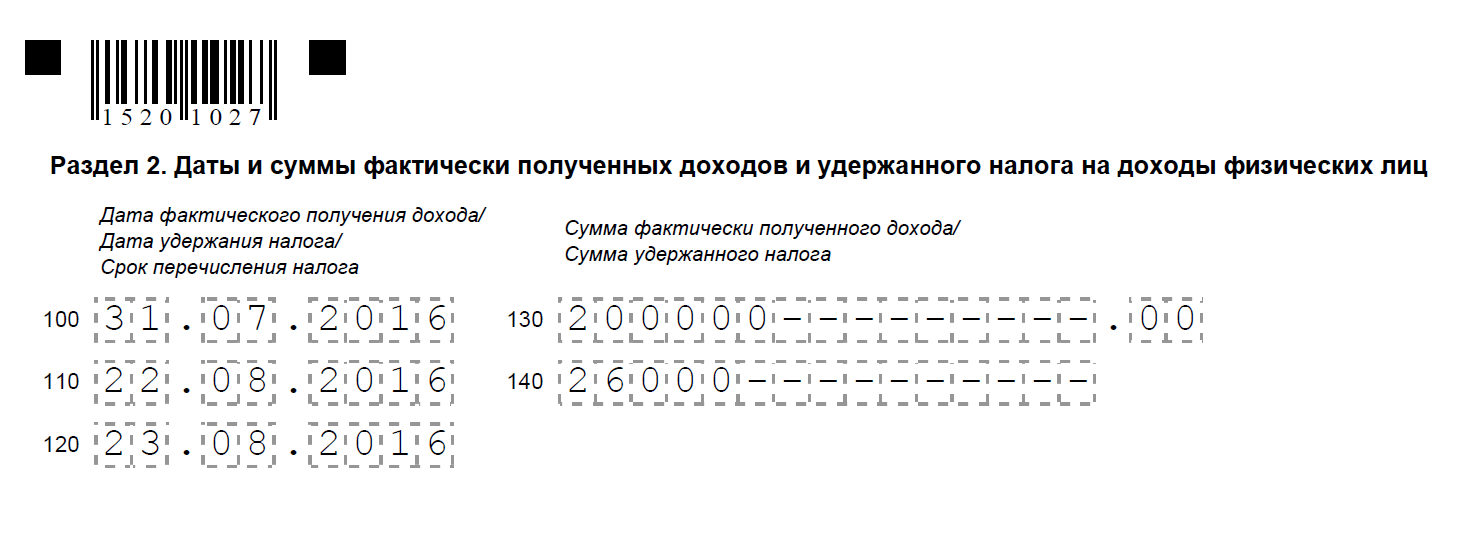

Как заполнить 6-НДФЛ за 3 квартал 2016 года, если зарплата выплачена авансомПредставим такую ситуацию. Руководитель в преддверии праздников или просто за отличную работу выплатил сотрудникам всю зарплату среди месяца. Как заполнить 6-НДФЛ за 3 квартал 2016 года в этом случае?

Прежде чем говорить о заполнении раздела 2 вспомним, что зарплата считается полученной в последний день месяца. Выплаченные до этого дня деньги являются авансом, а значит, удержать НДФЛ и тем более перечислить его в бюджет невозможно.

Заполнение формы 6-НДФЛ за 3 квартал 2016 года. а именно раздела 2, прокомментировано в письме ФНС России от 29.04.2016 № БС-4-11/7893. В нем налоговики предложили удерживать НДФЛ при следующей денежной выплате, например, при выдаче аванса в следующем месяце. Как заполнить 6-НДФЛ за 3 квартал 2016 года в этом случае покажем на примере.

Пример.ООО «Звездопад» выплатило всю зарплату в сумме 200 000 руб. за июль 13-го числа. НДФЛ с июльской зарплаты (26 000 руб.) был удержан 22 августа 2016 года при выплате аванса за август. Образец заполнения раздела 2 формы 6-НДФЛ за 3 квартал 2016 года приведен ниже.

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

Популярное по теме

19 августа 2016

19 августа 2016

18 августа 2016

18 августа 2016

17 августа 2016

Правила заполнения 6-НДФЛ за 3 квартал 2016 года вызывают вопросы у многих бухгалтеров. В этой статье мы рассмотрим общие правила заполнения 6-НДФЛ и специфические особенности.

Предлагаем вам перед чтением статьи сначала проверить, готовы ли вы к сдаче 6-НДФЛ за 3 квартал?Проверьте себя в нашем тесте.

Общие правила заполнения 6-НДФЛ за 3 квартал 2016 годаС этого года все работодатели обязаны сдавать в налоговую заполненную форму 6-НДФЛ. В отличие от 2-НДФЛ, форма 6-НДФЛ сдается ежеквартально и заполняется не отдельно по каждому сотруднику, а в целом по организации. Форма 6-НДФЛ помогает налоговым органам отслеживать своевременное перечисление НДФЛ налоговыми агентами. Форма 6-НДФЛ утверждена приказом ФНС России № ММВ-7-11/450 от 14.10.2015. Рассмотрим основные правила заполнения 6-НДФЛ за 3 квартал 2016 года .

Редакция журнала подготовила книгу "6-НДФЛ: примеры на все случаи жизни". В ней подробные примеры, как заполнять строки 6-НДФЛ, для любой ситуации. Подпишитесь на журнал и получите эту книгу в подарок. Подробнее об условия подписки здесь>>>

Когда нужно подавать 6-НДФЛ за 3 квартал 2016 года?Первое, на что следует обратить внимание при заполнении 6-НДФЛ за 3 квартал 2016 года – это сроки подачи отчета. Многие бухгалтера помнят, что 6-НДФЛ за 1 и за 2 квартал они подавали до 4 мая и 1 августа соответственно. На самом деле крайний срок подачи формы 6-НДФЛ – последний день месяца, следующего за периодом предоставления. Просто в марте и июле он выпадал на выходные и праздничные дни. В октябре этот день является рабочим, а значит, крайний срок подачи 6-НДФЛ за 3 квартал 2016 года – 31 октября. Если вы подадите отчет 1 ноября, то вынуждены будете заплатить штраф в 1 000 рублей (за месяц просрочки).

Кто должен подавать 6-НДФЛ?Форму 6-НДФЛ должны подавать все налоговые агенты – то есть не только те организации и индивидуальные предприниматели, которые имеют наемных работников, но и те, кто заключает гражданско-правовые договоры с физическими лицами, не состоящими в штате.

Кто освобождается от заполнения 6-НДФЛ?Предприятие освобождается от подачи 6-НДФЛ только в том случае, если никаких выплат работникам за указанный период им не проводилось, например, если работники вообще отсутствуют в штате (а внештатные не привлекались) или деятельность предприятия приостановлена. В случае отсутствия выплат правила заполнения 6-НДФЛ не обязывают предприятия сдавать так называемые «нулевые» расчеты (письма ФНС России № ЗН-19-17/97 от 8 июня 2016 г.. № БС-4-11/7928 от 4 мая 2016 г.. № БС-4-11/4958 от 23 марта 2016 г. ). Но во избежание недоразумений, можно подать в ИФНС пояснительную записку и объяснить, почему компания не сдает 6-НДФЛ. Однако если вы не выплачивали работникам зарплату только в 3 квартале (а в 1 или во 2 выплачивали), вы все равно должны сдавать 6-НДФЛ за 3 квартал 2016 года. поскольку эта форма заполняется нарастающим итогом.

Когда сдавать уточненную 6-НДФЛ за 3 кварталУточненная отчетность возникает в случае, если информация, представленная в первоначальной форме, содержит какие-то неточности, ошибки и мы хотим исправить. Но многие компании допускают досадную ошибку. Как правильно уточнить форму 6-НДФЛ, рассказала Елена Воробьева, известный лектор и налоговый консультант.

Заполняем 6-НДФЛ за 3 квартал 2016 года: пошаговая инструкцияВ целом правила заполнения 6-НДФЛ за 3 квартал 2016 года ничем не отличаются от правил заполнения НДФЛ за 1 и 2 квартал. Рассмотрим некоторые специфические особенности на примере ООО «Аленка».

Для удобства расчетов предположим, что ООО «Аленка» начало свою производственную деятельность с 01.06.2016. Организация имеет в штате 5 сотрудников, совокупный налоговый вычет которых составляет 10 000 рублей (1400*5 +3000). В июне совокупный доход сотрудников составил 125 000 рублей, в июле – 135 000 рублей, в августе – 110 000, а в сентябре – 130 000 рублей. Соответственно, НДФЛ, начисленный за июнь, составил 14 950 рублей, за июль – 16 250 рублей, за август – 13 000 рублей, за сентябрь – 15 600 рублей.

Вам будет интересно почитать: Титульный листФорма 6-НДФЛ состоит из титульного листа, Раздела 1 и Раздела 2. При заполнении титульного листа у бухгалтеров обычно не возникает вопросов – главное, не забудьте в графе «период предоставления» проставить код 33, соответствующий 3 кварталу.

В Разделе 1 вы должны указать общие суммы дохода и исчисленного с него НДФЛ за все 9 месяцев года, а также размер вашей ставки НДФЛ. Если вы используете несколько ставок НДФЛ, то по каждой налоговой ставке Раздел 1 нужно заполнять отдельно.

В строке 020 указывается общая сумма начисленного за все 9 месяцев дохода – в нашем случае она составляет 500 000 рублей.

В строке 040 указывается общая сумма начисленного НДФЛ – 59 800 рублей (14 950 + 16 250 + 13 000 + 15 600). Проверяем: 500 000 – 40 000 (налоговый вычет за 4 рабочих месяца) * 13% = 59 800.

В строке 070 указывается сумма удержанного НДФЛ. Обратите внимание на несовпадение показателей строки 040 и строки 070! Дело в том, что НДФЛ, начисленный за сентябрь, будет удержан только в октябре, а значит, он попадет в отчет за 4 квартал 2016 года. В нашем случае сумма удержанного НДФЛ составит 44 200 рублей (14 950 + 16 250 + 13 000).

В Разделе 2 вы должны указать только те доходы, которые были получены в 3 квартале, но без накопления и не общей суммой, а отдельными суммами а с расшифровкой по датам фактического получения дохода.

Строки 100 (дата получения дохода) и 130 (сумма дохода) заполняются столько раз, сколько был выплачен доход, включая даты выплаты отпускных и больничных.

В строках 110, 120 и 140 вы указываете даты и сумму фактически удержанного и перечисленного с этого дохода НДФЛ.

Имейте в виду, что НДФЛ за июнь будет отражаться в форме 6-НДФЛ за 3 квартал 2016 года, так как фактически он был удержан в июле. А вот НДФЛ за сентябрь учитываться в этом отчете, наоборот, не будет – он перейдет в отчет за 4 квартал, как мы и говорили выше.

Как видите, правила заполнения 6-НДФЛ за 3 квартал 2016 года не так уж и сложны. Пользуясь нашими подсказками, вы сможете легко и без ошибок заполнить форму 6-НДФЛ за любой период.

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

2016 год вновь вернул бухгалтерам давно забытую ежеквартальную отчетность по НДФЛ. Она введена для повышения собираемости налогов и проверки правильности уплаты платежей налоговыми агентами в течение года.

2016 год вновь вернул бухгалтерам давно забытую ежеквартальную отчетность по НДФЛ. Она введена для повышения собираемости налогов и проверки правильности уплаты платежей налоговыми агентами в течение года.

Воплощением идеи квартальной отчетности по налогу на доходы стал новый отчет 6-НДФЛ. Как и любая вновь появившаяся форма, 6-НДФЛ вызывает у бухгалтеров вопросы и затруднения при заполнении. А формальные и порой противоречивые разъяснения налогового министерства совсем не облегчают эту задачу.

НалогоплательщикиНапомним, плательщиками НДФЛ являются работники, акционеры, получившие дивиденды, клиенты банка, имеющие доход по вложенным средствам, лица, получающие выплаты по гражданско-правовым договорам и т. п.

А заплатить налог в бюджет и отчитаться по нему нужно источникам выплат (налоговым агентам) — предприятиям, организациям, кредитным учреждениям, предпринимателям, филиалам иностранных организаций. Именно они должны сдавать расчет 6-НДФЛ.

С какой периодичностью подавать сведения, куда и каким способом6НДФЛ — ежеквартальная форма. Срок сдачи квартального отчета — последний день месяца, следующего за отчетным кварталом. Выпадение срока на выходной или праздничный день, переносит последний день сдачи на ближайший рабочий день. Годовую декларацию нужно сдать до 1 апреля следующего года.

Отчетность сдается при наличии выплат физическим лицам, облагаемых налогом. Сдавать нулевую форму не обязательно.

Отчитываться нужно в инспекцию по месту осуществления деятельности. Так, предприятия, имеющие филиалы, должны сдать 6-НДФЛ отдельно по работникам каждого подразделения. Индивидуальные предприниматели на ЕНВД или патенте, платить налог за работников и сдавать отчет по ним должны в инспекцию, где они учитываются как плательщики этих налогов.

С 2016 года внесены изменения и в порядок сдачи отчетности по наемным работникам. Бумажные отчеты могут сдавать небольшие предприятия, численность которых не достигает 25 человек. Все остальные должны отчитываться электронно.

Эти правила действительны и для отчета 6-НДФЛ. Бумажный отчет можно представить лично или отправить по почте. Электронные файлы сдаются на диске, флешке или дистанционно через уполномоченых операторов документооборота. На сайте ФНС запущен пилотный проект по сдаче электронной отчетности. Регистрация в качестве участника проекта позволит сдавать отчет напрямую в налоговую службу.

Заполняем декларацию пошаговоОтчет 6-НДФЛ сотоит из титульного листа и двух разделов. Вначале каждой страницы отчета проставляется ИНН налогового агента, КПП и порядковый номер листа отчета. Каждая страница должна быть удостоверена подписью уполномоченного лица с указанием даты утверждения.

Титульный листТитульный лист не сильно отличается от других форм отчетности, и его заполнение не должно вызывать затруднений. Проставляются данные:

Код места нахождения и период представления заполняются согласно приложениям 1, 2 к Порядку заполнения расчета.

Блок для заполнения работником налогового органа остается пустым.

В первом разделе отчета доходы и налог представлены нарастающим итогом отдельно по разным ставкам. Нужно проставить ставку (стр. 010), сумму доходов (стр. 020) и вычетов (стр. 030), удержанного налога (стр. 040), фиксированных платежей (стр.050). Данные берутся из налоговых регистров, открытых на работников. Суммы дивидендов (стр. 025) и налога с них (стр. 045) выделяются из общей суммы отдельными полями.

Вычеты по налогу предоставляются на основании заявлений работников, социальные и имущественные — только при наличии уведомления ФНС.

Фиксированные платежи, уплаченные по патентам, работниками иностранцами бухгалтерия вправе вычесть при уплате налога только после получения уведомления из налогового органа.

В итоговой части раздела проставляется:

Плательщик, неоднократно принимавшийся на работу, учитывается как один человек. Возврат НДФЛ может производиться только на счет работника после получения заявления на возврат.

Во этом разделе в календарной очередности выплаты дохода, проставляются даты и суммы выплаченных доходов (стр. 100 и 130), удержанного налога (стр. 110, 140), и срок уплаты НДФЛ (стр. 120).

Второй раздел заполняется только за текущий квартал.

При разных сроках перечисления налога, с одной датой получения дохода, доходы нужно разбить по срокам перечисления.

Работникам начислена заработная плата за апрель 2016 г. в размере 300 тыс. руб. Удержанный налог составил 31 тыс. руб. Из них 180 тыс. руб. (удержанный налог 18,8 тыс. руб.) выплачены 11 мая. Оставшиеся 120 тыс. руб. (налог 12,2 тыс. руб.) выплачены 12 мая.

Во втором разделе 6-НДФЛ сумму дохода разбиваем по срокам выплаты.

Нюансы при заполненииПри заполнении отчета нельзя:

Заполнение полей слева направо. В пустых знакоместах ставится прочерк. При заполнение формы на принтере пустые места можно не заполнять.

В полях с суммами обязательно нужно ставить значение. Если оно отсутствует, пишем «0».

Суммы налога округляются до рублей. Установленная форма даты: ДД.ММ.ГГГГ.

При ручном заполнении разрешается использовать чернила синего, фиолетового и черного цветов.

Как сдать уточненную декларацию и надо лиПри обнаружении ошибок нужно сдать исправленный расчет. Заполнение уточненного расчета ничем не отличается от исходного, кроме поля титульного листа «Номер корректировки».

В новом году введен дополнительный штраф 500 руб. за ложные сведения в 6-НДФЛ. Поэтому при обнаружении ошибок сдать уточненную форму нужно сразу, до их выявления налоговыми органами.

ЗаключениеС 2016 года налоговыми агентами ежеквартально сдается отчет по суммам удержанного НДФЛ. Он содержит показатели выплат доходов физическим лицам и сумм удержанного налога в целом по работодателю или обособленному подразделению.

Заполнение формы осуществляется в соответствии с утвержденным порядком. При обнаружении ошибок сдается уточненный расчет. Непредставление или представление с ложными сведениями 6-НДФЛ ведет к наложению штрафа.

- за календарный год - не позднее 1 апреля года, следующего за истекшим налоговым периодом (за 2016г. – не позднее 03.04.2017).

Форма, порядок заполнения и представления Расчета, а также формат его представления в электронной форме утверждены приказом ФНС России от 14.10.2015 № ММВ-7-11/450@ .

В связи с наступлением срока представления Расчета за 1 квартал 2016 года, рекомендуем налогоплательщикам обратить внимание на такие особенности заполнения и представления 6-НДФЛ, как:

- заработная плата за декабрь 2015 года, выплаченная в январе 2016 года, в раздел 1 Расчета за 1 квартал 2016 года не включается, потому что указанная сумма отражена в справке 2-НДФЛ за 2015 год. Учитывая то, что раздел 2 заполняется по факту удержания налога из заработной платы, сведения о зарплате за декабрь 2015 года, выплаченной в январе 2016 года, включается в раздел 2 Расчета за I квартал 2016 года;

- раздел 2 заполняется не нарастающим итогом, данные указываются поквартально по фактически полученным доходам и удержанным суммам НДФЛ;

- заработная плата, начисленная в марте 2016 года, но выплаченная в апреле 2016 года, подлежит отражению в разделе 1 Расчета за I квартал 2016 года. В разделе 2 данные суммы не указываются. В Расчете за I полугодие 2016 года зарплата за март 2016 года, выплаченная в апреле 2016 года, должна быть отражена уже в разделе 2;

- в случае определения доходов в виде материальной выгоды на последнюю дату месяца, например, в январе 2016 года на 31.01.2016, сумма материальной выгоды попадает в раздел 1, вне зависимости от того, удерживался налог на доходы в этом месяце или нет. Соответственно, в разделе 2 Расчета датой фактического получения дохода будет 31 января 2016 года, то есть последний день месяца, датой удержания налога будет дата ближайшей выплаты в денежной форме;

- перечисление налога на доходы физических лиц, а также представление справки 2-НДФЛ и Расчета 6-НДФЛ должны производиться в один налоговый орган по месту учета налогового агента, при наличии обособленного подразделения – в налоговый орган по месту учета обособленного подразделения. Расчет 6-НДФЛ заполняется отдельно по каждому обособленному подразделению. Крупнейшие налогоплательщики имеют право выбрать, в какой налоговый орган подавать информацию - по месту учета в качестве крупнейшего налогоплательщика или по месту учета организации по соответствующему обособленному подразделению (отдельно по каждому обособленному подразделению);

- нулевой Расчет 6-НДФЛ (в случае отсутствия начисления и перечисления заработной платы) в отчетном периоде не предоставляется. Тем не менее, налоговый орган имеет право запросить пояснения по данному факту;

- в Расчете 6-НДФЛ, а также платежном поручении на перечисление сумм налога, указанных в Расчете, должны быть отражены одинаковые коды ОКТМО;

- существует возможность представления корректирующей формы Расчета. Она сдается в случаях корректировки дохода работникам, удержания суммы НДФЛ, например, за февраль 2016 года в июне 2016 года и т.д.

Обратите внимание! При выявлении нарушений в соответствии с п. 3 ст. 88 Налогового кодекса Российской Федерации (НК РФ) налоговый инспектор направляет налоговому агенту письменное уведомление о выявленных ошибках, противоречиях, несоответствиях с требованием представить в течение пяти дней необходимые пояснения или внести соответствующие исправления в установленный срок. Если после рассмотрения представленных пояснений и документов либо при отсутствии пояснений налогового агента установлен факт нарушения законодательства о налогах и сборах, составляется акт проверки согласно ст. 100 НК РФ.

Кроме того, ст. 126.1 НК РФ введена ответственность налогового агента за представление налоговому органу документов, предусмотренных НК РФ, содержащих недостоверные сведения, в виде штрафа в размере 500 руб. за каждый представленный документ, содержащий недостоверные сведения. Также обращаем внимание, что если организация в качестве налогового агента не удержала или не перечислила (не полностью удержала или перечислила) в установленный законодательством срок налог на доходы, то ее оштрафуют на 20% от суммы, подлежащей удержанию или перечислению (ст. 123 НК РФ).

Расчет 6-НДФЛ представляется налоговыми агентами в электронной форме по телекоммуникационным каналам связи. При численности работников, получивших доходы в налоговом периоде, до 25 человек налоговые агенты могут представлять расчет сумм НДФЛ на бумажных носителях.