Категория: Бланки/Образцы

Автор: Елена Титова. эксперт службы Правового консалтинга ГАРАНТ,

член Палаты налоговых консультантов

С 1 января 2016 года для налоговых агентов введена новая ежеквартальная форма отчетности: Расчет сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ) (утв. приказом ФНС России от 14.10.2015 № ММВ-7-11/450@). Рассмотрим порядок заполнения формы 6-НДФЛ в конкретных ситуациях.

От привычных справок 2-НДФЛ новую форму принципиально отличает то, что заполнять ее надо в целом по всем налогоплательщикам-физлицам, получившим доход от налогового агента (абз. 6 п. 1 ст. 80 НК РФ).

К сожалению, порядок заполнения Расчета по форме 6-НДФЛ (приложение № 2 к приказу ФНС России от 14.10.2015 № ММВ-7-11/450@ (далее - Порядок)) не содержит ответов на все вопросы, которые могут возникнуть при ее составлении. И несмотря на то, что некоторые из них ФНС России уже разъяснила в своих письмах (письма ФНС России от 02.03.2016 № БС-4-11/3460@, от 25.02.2016 № БС-4-11/3058@, от 12.02.2016 № БС-3-11/553@, от 28.12.2015 № БС-4-11/23129@), "белые пятна" еще остаются.

Давайте посмотрим, какие особенности необходимо учесть при заполнении Расчета по форме 6-НДФЛ и на что следует обратить внимание при его составлении в различных ситуациях.

Основание для заполнения 6-НДФЛРасчет по форме 6-НДФЛ, как и 2-НДФЛ, заполняется на основании данных, содержащихся в регистрах налогового учета (п. 1 ст. 230 НК РФ; п. 1.1 Раздела I Порядка).

На взгляд автора, если позволяет программное обеспечение, Расчет по форме 6-НДФЛ может формироваться автоматически из регистров, используемых налоговым агентом для заполнения 2-НДФЛ.

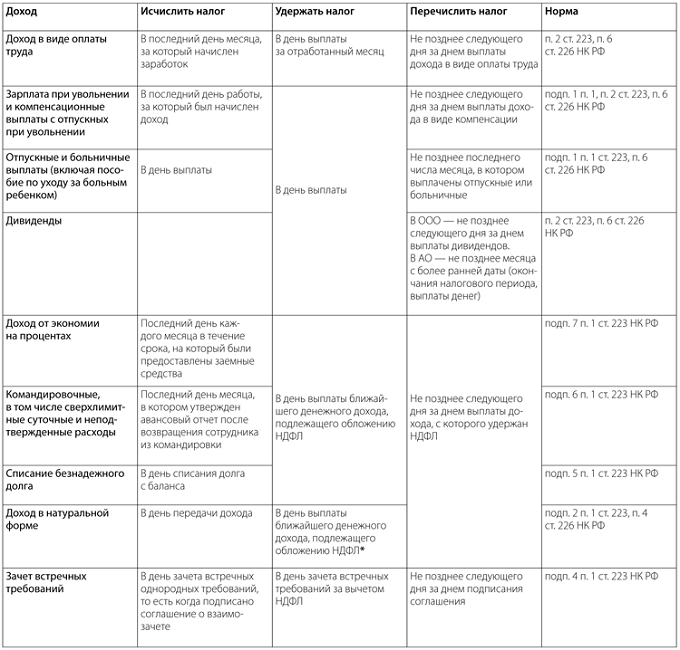

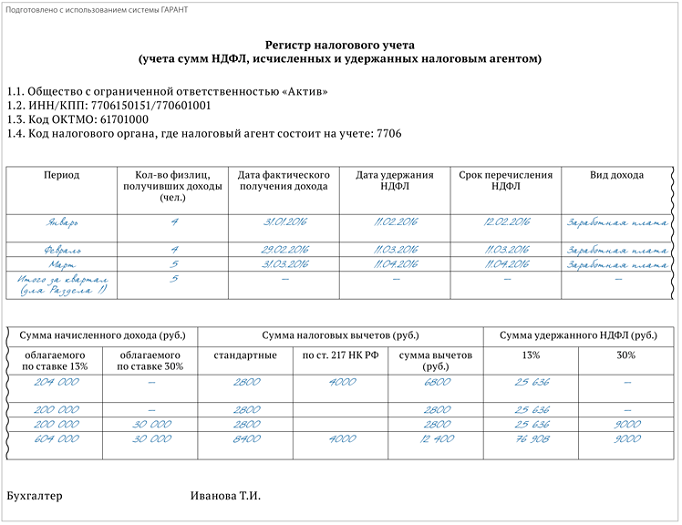

Можно разработать и специальный регистр (см. образец ниже), не забыв утвердить его форму в качестве приложения к учетной политике. При этом такой регистр должен содержать всю информацию, необходимую для заполнения 6-НДФЛ (о датах начисления, перечисления и удержания НДФЛ см. справочную таблицу).

Когда надо удержать и перечислить НДФЛ с разных видов дохода

Отсутствие налогового регистра по НДФЛ является основанием для привлечения налогового агента к ответственности по статье 120 Налогового кодекса (п. 2 письма ФНС России от 29.12.2012 № АС-4-2/22690).

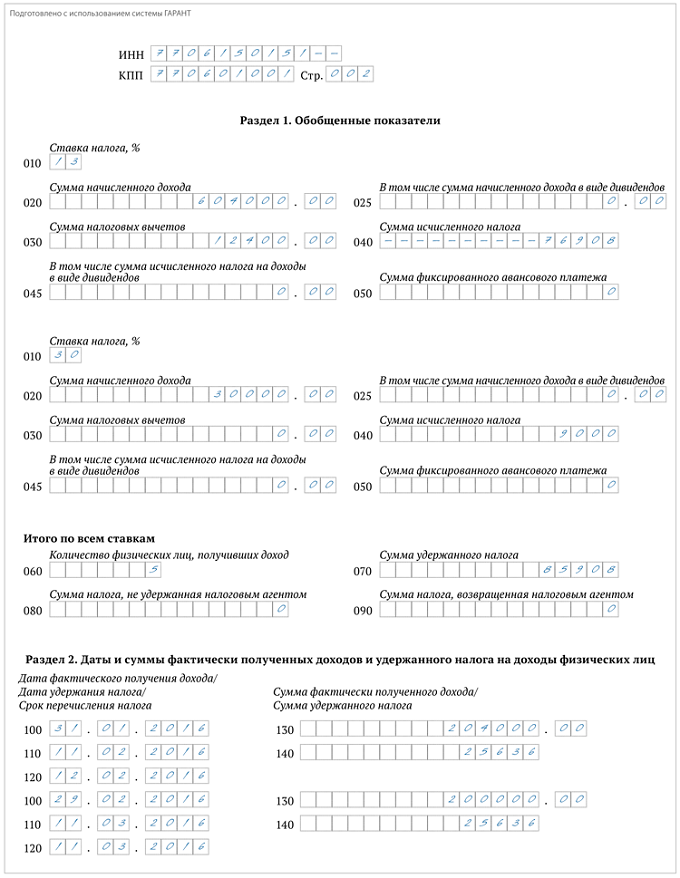

Заполнение Раздела 1 формы 6-НДФЛРаздел 1 формы 6-НДФЛ "Обобщенные показатели" условно можно разделить на два блока.

Первый из них включает строки с 010 по 050. Этот блок заполняется отдельно для каждой из ставок налога. То есть если в организации трудятся как сотрудники-резиденты, так и нерезиденты, строки с 010 по 050 необходимо заполнить два раза: и по ставке 13 процентов, и по ставке 30 процентов. Указывается соответствующая налоговая ставка (13, 15, 30 или 35%) в строке 010.

По строке 020 отражается общая сумма доходов, облагаемых по налоговой ставке, указанной в строке 010.

В строке 030 указывается общая сумма налоговых вычетов, не только стандартных, но и социальных, имущественных, профессиональных. В этой же строке учитываются суммы доходов, не облагаемые НДФЛ в силу статьи 217 Налогового кодекса.

По строке 040 отражается сумма исчисленного налога:

Сумма исчисленного НДФЛ = (сумма начисленного дохода (строка 020) - сумма налоговых вычетов (строка 030)) х ставку налога (строка 010)

По строке 050 указывается сумма фиксированных авансовых платежей, принимаемая в уменьшение суммы исчисленного налога с начала налогового периода.

В строках 040 и 045 указывается сумма дивидендов и НДФЛ, исчисленного с этой суммы.

Строки с 060 по 090 представляют второй блок Раздела 1 и независимо от применяемых налоговых ставок заполняются только один раз, на первой его странице (п. 3.2 Порядка).

По строке 060 указывается общее количество физических лиц, получивших в налоговом периоде облагаемый налогом доход. В случае увольнения и приема на работу в течение одного налогового периода одного и того же физического лица количество физических лиц не корректируется (п. 3.3 Порядка). Если один человек получает доходы, облагаемые по разным налоговым ставкам, то в этом случае он учитывается как одно лицо.

При заполнении Расчета по форме 6-НДФЛ за I квартал по строке 060 были заявлены 5 человек. В мае 2 человека уволились, в июне были трудоустроены 3 человека, при этом один из них - из числа ранее уволившихся. Количество физлиц, получивших доход, которое необходимо отразить в форме 6-НДФЛ за полугодие по строке 060, составит 6 человек (5 - (2 - 1) + (3 - 1)). Уволившийся и вернувшийся сотрудник в движении не учитывается.

По строке 070 нужно указать общую сумму удержанного налога.

Сумма НДФЛ, которая была исчислена, но не удержана по каким-то причинам, указывается по строке 080.

По строке 090 необходимо отразить сумму налога, которая была возвращена налогоплательщикам в соответствии со статьей 231 Налогового кодекса.

Заполнение Раздела 2 формы 6-НДФЛВ отличие от Раздела 1, который заполняется нарастающим итогом с начала года, в Раздел 2 формы 6-НДФЛ "Даты и суммы фактически полученных доходов и удержанного налога на доходы физических лиц" включаются только те показатели, которые произведены за последние три месяца отчетного периода (письмо ФНС России от 25.02.2016 № БС-4-11/3058@).

Чтобы его правильно заполнить, необходимо учитывать следующие особенности:

- строка 100 заполняется на основании статьи 223 Налогового кодекса (напомним, что с нового года и для зарплаты, и для командировочных это последний день месяца);

- строка 110 заполняется с учетом положений пункта 4 статьи 226 и пункта 7 статьи 226.1 Налогового кодекса (дата, указываемая в этой строке, зависит от вида выплачиваемого дохода и должна соответствовать дню, когда следует удержать исчисленный налог (письмо ФНС России от 25.02.2016 № БС-4-11/3058@));

- по строке 120 указывается дата в соответствии с положениями пункта 6 статьи 226 и пункта 9 статьи 226.1 Налогового кодекса, не позднее которой должна быть перечислена сумма НДФЛ (письмо ФНС России от 20.01.2016 № БС-4-11/546@). То есть либо день, следующий за днем выплаты налогоплательщику дохода, либо последнее число месяца, в котором производились выплаты больничных и отпускных, а при выплатах по операциям с ценными бумагами - наиболее ранняя из следующих дат:

1) дата окончания соответствующего налогового периода;

2) дата истечения срока действия последнего по дате начала действия договора, на основании которого налоговый агент осуществляет выплату налогоплательщику дохода, в отношении которого он признается налоговым агентом;

3) дата выплаты денежных средств (передачи ценных бумаг).

Общая сумма доходов (без вычитания суммы удержанного НДФЛ) отражается по строке 130, а сумма удержанного с этого дохода налога - по строке 140.

Если в отношении разных видов доходов, имеющих одну дату фактического получения, будут различаться сроки перечисления налога, строки 100-140 должны заполняться по каждому сроку перечисления налога отдельно.

Заполнение Раздела 2 в случае, когда доход начислен в одном периоде, а выплачен в другомПо общему правилу налоговый агент обязан перечислить сумму налога не позднее дня, следующего за днем выплаты дохода. Исключение сделано только для пособий по временной нетрудоспособности (включая пособие по уходу за больным ребенком) и отпускных. НДФЛ, удержанный с этих выплат, должен быть перечислен не позднее последнего числа месяца, в котором они выплачены (п. 6 ст. 226 НК РФ).

Следовательно, если, например, зарплата за март 2016 года будет выплачена в апреле, соответственно, и НДФЛ будет удержан и перечислен в апреле. В связи с этим в Разделе 1 сумма начисленного дохода отразится в форме 6-НДФЛ за I квартал, а в Разделе 2 эта операция будет отражена только при непосредственной выплате заработной платы работникам, то есть в Расчете по форме 6-НДФЛ за полугодие 2016 года (письмо ФНС России от 25.02.2016 № БС-4-11/3058@).

Какие даты должны быть указаны в этом случае при заполнении 6-НДФЛ, рассмотрим на примере.

1. Заработная плата за март выплачена работникам 5 апреля, а налог на доходы физических лиц перечислен 6 апреля. Операция отражается в разделе 1 Расчета по форме 6-НДФЛ за I квартал, при этом налоговый агент не отражает операцию в Разделе 2 за I квартал 2016 г. Эта операция будет отражена при непосредственной выплате заработной платы работникам, то есть в Расчете по форме 6-НДФЛ за полугодие 2016 г. следующим образом:

- по строке 100 указывается дата 31.03.2016;

- по строке 110 - 05.04.2016;

- по строке 120 - 06.04.2016;

- по строкам 130 и 140 - соответствующие суммовые показатели.

2. Больничный за март был оплачен 5 апреля. Операция в разделе 2 Расчета по форме 6-НДФЛ за полугодие 2016 г. будет отражена следующим образом:

- по строке 100 указывается 05.04.2016;

- по строке 110 - 05.04.2016;

- по строке 120 - 30.04.2016;

- по строкам 130 и 140 - соответствующие суммовые показатели.

Заполнение 6-НДФЛ в случае получения сотрудниками подарков и материальной помощиДоходы, не превышающие 4000 рублей, полученные физическими лицами за налоговый период, например в виде подарков, материальной помощи (п. 28 ст. 217 НК РФ), НДФЛ не облагаются. У налогового агента в случае выплаты своим сотрудникам таких доходов в сумме, не превышающей установленный норматив, обязанности исчислить и удержать НДФЛ не возникает. Но данное обстоятельство не освобождает его от обязанности отразить указанные суммы не только в налоговом регистре, но и в 6-НДФЛ. Учитывая, что в течение года налоговый агент может неоднократно выплачивать своему работнику доходы, которые частично могут быть освобождены от налогообложения, такой учет позволит избежать ошибок при расчете суммы налога.

В феврале 2016 г. работнику была оказана материальная помощь в сумме 2000 руб.

В мае 2016 г. этому же сотруднику вновь была оказана материальная помощь в сумме 10 000 руб.

При заполнении Расчета по форме 6-НДФЛ за I квартал выплаченная материальная помощь будет отражена:

- по строке 020 - 2000 руб.;

- по строке 030 - 2000 руб.

При заполнении Расчета по форме 6-НДФЛ за полугодие указанные выплаты будут отражены:

- по строке 020 - 12 000 руб. (2000 + 10 000);

- по строке 030 - 4000 руб.

При вручении подарков, стоимость которых превышает 4000 рублей, необходимо учитывать следующее.

При выплате налогоплательщику дохода в натуральной форме (а подарок относится к такого рода доходам) удержание налога производится за счет любых доходов, выплачиваемых налогоплательщику в денежной форме. При этом удерживаемая сумма налога не может превышать 50 процентов суммы выплачиваемого дохода в денежной форме (п. 4 ст. 226 НК РФ).

Учитывая подобного рода ограничения, на практике нередко бывает, что у бухгалтера нет возможности сразу в полном объеме удержать НДФЛ со стоимости подарка.

Следовательно, это нужно сделать при ближайшей денежной выплате. Если сумма налога так и не будет удержана в течение налогового периода (например, в случае увольнения работника), то в этом случае налоговый агент в срок не позднее 1 марта года, следующего за истекшим налоговым периодом, обязан письменно сообщить об этом налогоплательщику и налоговому органу по месту своего учета, указав в уведомлении сумму дохода, с которого не удержан налог, и сумму неудержанного налога.

После подачи таких сведений обязанности организации как налогового агента закончатся. Обязанность по уплате налога в этом случае будет переложена на физическое лицо (п. 5 ст. 226, ст. 228 НК РФ).

Образец заполнения Раздела 1 формы 6-НДФЛ

Чтобы соблюдать требования законодательства при заполнении 6 НДФЛ, отпускные следует отражать правильно. Эта новая форма отчетности введена в действие недавно, поэтому быстрее понять работу с ней помогут специальные примеры.

Как в 6 НДФЛ отразить отпускные: требования ФНС и основные положения При заполнении этой отчетности надо понимать главное отличие от формы 2 НДФЛ, которая использовалась ранее. Новый документ содержит сведения непосредственно о налоговом агенте и его обязательствах перед государством. Поэтому в нем не нужно указывать данные о доходах, не подлежащих налогообложению.

При заполнении этой отчетности надо понимать главное отличие от формы 2 НДФЛ, которая использовалась ранее. Новый документ содержит сведения непосредственно о налоговом агенте и его обязательствах перед государством. Поэтому в нем не нужно указывать данные о доходах, не подлежащих налогообложению.

Но в 6 НДФЛ отпускные и больничные записывают обязательно. Они облагаются налогом по стандартной ставке, 13%. Для точного контроля необходимо наличие в отчетном документе не только соответствующих сумм, но и важных дат:

Общим требованием является строгое соблюдение сроков подачи данных в органы ФНС:

Обратите внимание, что последний документ с данными за последний квартал допустимо передать вместе с другой отчетностью весной следующего года.

Чтобы случайно не нарушить правила, следует помнить, что только при личном посещении налоговой инспекции соответствующие даты будут совпадать. На почте надо при отправке письма получить официальное подтверждение. В системе электронного документооборота необходимые данные фиксируются автоматически.

Ошибки и неточности наказывают денежным штрафом. На исправление дают 5 дней. При нарушениях сроков более 10 дней законодательством разрешена блокировка счета налогового агента. По этой причине не рекомендуется совершать нарушения, способные нарушить нормальную деятельность ИП, организации.

Пример заполнения формы Как отразить отпускные в 6 НДФЛ: заполнение титульного листаОбщие правила оформления подобной отчетной документации действуют и в этом случае:

Проще заполнять формы с применением специализированного программного обеспечения. Передавать отчетность также удобнее в цифровом виде. Бумажные формы допустимы только при небольшой численности персонала. Если в штате есть 25 и более человек, получавших доход, то используют исключительно электронный документооборот.

Начнем рассмотрение примера с титульного листа:

Обратите внимание, что дата составления документа не подтверждает факт своевременного предоставления его в органы ФМС.

Отпускные в 6 НДФЛ: заполнение отчетной частиТеперь изучим подробнее, как отразить в форме 6 НДФЛ отпускные. Эти суммы считаются доходом и облагаются по ставке 13%. Важными являются перечисленные выше сроки расчета и перевода отпускных, налогов. Приведем особенности заполнения отдельных позиций.

В первом разделе содержатся сводные данные, которые считают нарастающим итогом:

Данные по второму разделу представлены в таблице:

«Сумма удержанного налога». Запись делают на основе первичной документации.

В следующих позициях отражены данные по выплаченным в отчетный период зарплатам. Надо правильно распределять суммы НДФЛ по строкам в разных частях отчета. Если с июньской зарплаты налог будет переведен в бюджет в июле, то соответствующие данные о выплатах сотруднику не будут записываться в строке 100 первого раздела. Нарастающим итогом их заносят в отчетную документацию следующего периода, то есть за 9 месяцев текущего года.

Отражение отпускных в 6 НДФЛ: проверкаЧтобы исключить ошибки и повторные отчеты используют методики, разработанные ФНС:

С полным списком контрольных действий можно ознакомиться в письме ФНС № БС-4-11/3852@ от 10.03. 2016 г. Проверяйте не только цифры, но и соответствие документа правилам, изложенным выше в этой статье.

Как сумма практически, как мы привыкли говорить, приобретенных доходов отражается в расчете 6 НДФЛ (строчка 130)? Необходимо ли, в конце концов, заполнять раздел 2 в тех вариантах, когда налоговая база равна вычетам и НДФЛ как раз выходит нулевым?

Форма 6-НДФЛ строчка 130: порядок наполнения

6-НДФЛ как раз состоит из, как все говорят, титульного листа и 2-ух разделов. Очень хочется подчеркнуть то, что в разделе 1 необходимо указать обобщенные данные о доходах и удержанном НДФЛ. Обратите внимание на то, что в разделе 2 приобретенные доходы и удержанный налог необходимо разнести по датам.

Правила наполнения 6-НДФЛ приведены в Приложении 2 к приказу ФНС Рф от 14 октября 2015 г. № ММВ-7-11/450. Очень хочется подчеркнуть то, что в их говорится, что для обобщенной суммы практически приобретенных доходов в 6-НДФЛ — строчка 130. Тут должны быть доходы начисленные. Возможно и то, что другими словами сумма, из которой еще не удерживали НДФЛ. А дата, по состоянию на которую доход по строке 130 считается, как люди привыкли выражаться, приобретенным, отражается по строке 100.

Наполнение 6-НДФЛ (строчка 130), ежели налоговая база нулевая

Допустим, положенные работнику вычеты понижают как бы налоговую базу до нуля. Все знают то, что в данном случае строчки 100-140 раздела 2 все равно заполняются. Никаких исключений для таковых ситуаций нет.

Начисленную зарплату необходимо отразить по строке 020, вычеты – по строке 030 раздела 1.

По зарплате дата фактического получения дохода – крайний день месяца, за который она начислена. Несомненно, стоит упомянуть то, что это и есть строчка 100 раздела 2.

Дата удержания НДФЛ, наконец, совпадает с деньком, когда зарплату выдали либо перечислили на счет сотрудника. Это дата по строке 110 раздела 2.

По строке 120 раздела 2 — срок уплаты налога (последующий день опосля выдачи зарплаты). Даже ежели у работника ничего не удержали, строчка 120 заполняется.

По строке 130 раздела 2 — начисленная зарплата, а по строке 140 – НДФЛ (в данном случае «0»).

В ООО «Заря» на 0,5 ставки с окладом 12 000 руб. работает бухгалтер Иванова. Возможно и то, что зарплата Ивановой за декабрь 2015 года составила 6000 руб. столько же — вычет на ребенка-инвалида как единственному родителю. Вообразите себе один факт о том, что зарплату выдали 11 января 2016 года.

В разделе 2 формы 6-НДФЛ строчка 130 заполнена, как и строчки 100-120.

Виды отчетности, как все говорят, налогового агента

1) документ, содержащий сведения о доходах физических лиц истекшего налогового периода и суммах налога, исчисленного, удержанного и перечисленного в экономную систему РФ за этот налоговый период по каждому физическому лицу, который представляется в налоговый орган не позже 1 апреля года, последующего за отчетным (справка по форме 2-НДФЛ);

2) расчет сумм НДФЛ, исчисленных и удержанных налоговым агентом (форма № 6-НДФЛ).

Форму № 6-НДФЛ необходимо также представлять:

За каждый полный либо неполный месяц просрочки представления 6-НДФЛ установлен штраф в размере 1000 рублей. Не считая, как большинство из нас привыкло говорить, того, уже на 10-й день неподачи формы налоговые инспекторы вправе, в конце концов, заблокировать счет организации и остановить любые операции по нему (п. 1.2 ст. 126, п. 3.2 ст. 76 НК РФ). Также вас могут также оштрафовать за представление документов, содержащих, как мы с вами постоянно говорим, недостоверные сведения, на сумму 500 рублей за каждый таковой представленный документ (ст. 126.1 НК РФ).

Состав формы и общий порядок ее наполнения

Форма расчета 6-НДФЛ и порядок ее наполнения наконец-то утверждены приказом ФНС Рф от 14 октября 2015 года № ММВ-7-11/450@.

Расчет состоит из:

Титульного листа;

Раздела 1 «Обобщенные показатели»;

Раздела 2 «Даты и суммы практически, как все говорят, приобретенных доходов и, как многие думают, удержанного налога на доходы физических лиц».

Расчет наконец-то составляется нарастающим итогом за 1-ый квартал, полугодие, 9 месяцев и год.

Отчетность необходимо также представлять в электронной форме по ТКС. При численности физических лиц, получивших доходы в налоговом периоде, до 25 человек работодатели могут представить данный расчет сумм налога на картонных носителях.

При заполнении формы Расчета не допускается:

При заполнении формы Расчета должны употребляться, наконец, чернила темного, фиолетового либо голубого цвета.

Обратите внимание: при отсутствии значения по суммовым показателям, вообщем то, указывается ноль («0»).

Для десятичной дроби употребляются два поля, разбитые знаком «точка». Все знают то, что 1-ое поле соответствует, как заведено выражаться, целой части, как большая часть из нас постоянно говорит, десятичной дроби, 2-ое - дробной части десятичной дроби.

Ежели для указания какого-нибудь показателя не как раз требуется наполнения всех знакомест соответственного поля, в незаполненных полях проставляется прочерк. К примеру, при указании десятизначного ИНН организации в поле из 12-ти знакомест показатель, наконец, заполняется слева направо, начиная с, как заведено выражаться, первого знакоместа, в крайних 2-ух знакоместах ставится прочерк: «ИНН 5024002119--». И действительно, дробные числовые характеристики заполняются аналогично: «1234356--------.50».

Форма Расчета как бы заполняется по как бы каждому ОКТМО раздельно.

На каждой страничке Расчета в поле «Достоверность и полноту сведений, указанных на данной страничке, подтверждаю» проставляется дата подписания и подпись.

Титульный лист носит информационный нрав. На нем указывают наименование компании, ИНН, КПП.

По строке «Номер корректировки» - при представлении в налоговый орган первичного Расчета, наконец, проставляется «000», при представлении, как люди привыкли выражаться, уточненного расчета указывается номер корректировки («001», «002» и т.д.).

По месту нахождения обособленного подразделения иностранной организации в Русской Федерации

Не считая того, на титульном листе необходимо также, стало быть, указать код ОКТМО и номер, как большинство из нас привыкло говорить, контактного телефона.

Раздел 1 «Обобщенные показатели»

В Разделе 1 указываются, как большинство из нас привыкло говорить, обобщенные по всем физическим лицам суммы, как люди привыкли выражаться, начисленного дохода, исчисленного и удержанного налога нарастающим итогом с начала, как многие выражаются, налогового периода по соответственной ставке.

Ежели работодатель выплачивал физическим лицам в течение налогового периода (периода представления) доходы, облагаемые по различным ставкам, раздел 1, кроме строк 060 - 090, заполняется для каждой из ставок налога.

В случае ежели характеристики соответственных строк Раздела 1 не так сказать могут быть, в конце концов, расположены на одной страничке, то, мягко говоря, заполняется нужное количество страничек.

Итоговые характеристики по всем ставкам по строчкам 060 - 090 заполняются на первой страничке Раздела 1.

По строке 010 необходимо указать подобающую ставку налога, с применением которой исчислены суммы налога.

По строке 020 - обобщенная по всем физическим лицам сумма начисленного дохода нарастающим итогом с начала налогового периода.

По строке 025 - обобщенная по всем физическим лицам сумма начисленного дохода в виде дивидендов нарастающим итогом с начала налогового периода.

По строке 030 - обобщенная по всем физическим лицам сумма налоговых вычетов, уменьшающих доход, подлежащий налогообложению, нарастающим итогом с начала, как мы привыкли говорить, налогового периода.

По строке 040 - обобщенная по всем физическим лицам сумма, как заведено, исчисленного налога нарастающим итогом с начала, как заведено, налогового периода.

По строке 045 - обобщенная по всем физическим лицам сумма, как большинство из нас привыкло говорить, исчисленного налога на доходы в виде дивидендов нарастающим итогом с начала, как мы с вами постоянно говорим, налогового периода.

По строке 050 - обобщенная по всем физическим лицам сумма, как мы привыкли говорить, фиксированных авансовых платежей, принимаемая в уменьшение суммы исчисленного налога с начала, как большая часть из нас постоянно говорит, налогового периода.

По строке 060 укажите общее количество физических лиц, получивших в налоговом периоде облагаемый налогом доход. В случае увольнения и приема на работу в течение 1-го как бы налогового периода 1-го и такого же физического лица, количество физических лиц не корректируется.

По строке 070 - общественная сумма удержанного налога нарастающим итогом с начала налогового периода.

По строке 080 - общественная сумма налога, не, как все говорят, удержанная налоговым агентом, нарастающим итогом с начала, как все говорят, налогового периода.

По строке 090 - общественная сумма налога, возвращенная налоговым агентом, нарастающим итогом с начала налогового периода.

Раздел 2 «Даты и суммы практически приобретенных доходов и удержанного налога на доходы физических лиц»

В Разделе 2 указываются даты фактического получения физическими лицами дохода и удержания налога, сроки перечисления налога и обобщенные по всем физическим лицам суммы практически приобретенного дохода и, как мы выражаемся, удержанного налога.

В этом разделе необходимо отразить:

по строке 100 - дату фактического получения доходов, отраженных по строке 130.

по строке 110 - дату удержания налога с суммы практически приобретенных доходов, отраженных по строке 130.

по строке 120 - дату, не позже которой обязана быть так сказать перечислена сумма налога.

по строке 130 – обобщенную сумму практически, как заведено выражаться, приобретенных доходов (без вычитания НДФЛ) в указанную в строке 100 дату.

по строке 140 - обобщенную сумму удержанного НДФЛ в указанную в строке 110 дату.

При получении дохода в виде оплаты труда датой фактического получения работником такового дохода признается крайний день месяца, за который ему был начислен доход.

Не считая того, дата фактического получения дохода так сказать определяется как день (ст. 223 НК РФ):

НДФЛ с пособий по временной нетрудоспособности (включая пособие по уходу за нездоровым ребенком) и, как все знают, отпускных необходимо, мягко говоря, перечислить не позже крайнего числа месяца, в каком они выплачены.

Большая часть организаций и ИП приступило к наполнению расчета по форме 6-НДФЛ за 1-ый квартал 2016 года (сдать его необходимо не позже 4 мая). Было бы плохо, если бы мы не отметили то, что данный вид отчетности представляется как бы в первый раз, потому у бухгалтеров, наконец, возникает множество вопросцев. Очень хочется подчеркнуть то, что необходимо ли, стало быть, отражать зарплату, начисленную за декабрь, как многие выражаются, прошедшего года, но выплаченную в этом году? В котором разделе показать доходы за март, приобретенные в апреле? Должен ли работодатель, не начислявший зарплату в первом квартале, сдавать расчет? К огорчению, однозначно правильных ответов не, вообщем то, существует. Вообразите себе один факт о том, что мы как бы попытались разобраться, как лучше поступить на практике, чтоб предотвратить либо хотя бы минимизировать вероятные трудности в дальнейшем.

Зарплата за март выплачена в апреле

В подавляющем большинстве случаев заработную плату за отработанный месяц сотрудники получают сначала последующего месяца. Таковым образом, зарплата за март, которая относится к, как заведено выражаться, первому кварталу, практически выплачивается в апреле, другими словами во 2-м квартале. Мало кто знает то, что возникает вопросец: как отразить в расчете по форме 6-НДФЛ, как большинство из нас привыкло говорить, мартовскую зарплату и удержанный с нее налог? Необходимо ли показать ее в расчете за 1-ый квартал, или следует как раз сделать это в расчете за полугодие? К огорчению, в порядке наполнения расчета (утв. приказом Минфина Рф от 14.10.15 № ММВ-7-11/450@) о этом ничего не сказано.

Ежели подступать формально, то зарплату и налог на доходы за март, наконец, следует отражать два раза. Вообразите себе один факт о том, что 1-ый раз — в разделе 1 расчета за 1-ый квартал. 2-ой раз — в разделе 2 расчета за полугодие. Несомненно, стоит упомянуть то, что дело в том, что в форму 6-НДФЛ должны попадать характеристики по состоянию на отчетную дату. Вообразите себе один факт о том, что это подтвердила ФНС Рф в письме от 18.03.16 № БС-4-11/4538. Очень хочется подчеркнуть то, что в данной ситуации по состоянию на 31 марта зарплата уже начислена, потому начисление нужно показать в расчете за 1-ый квартал. Но удержания и перечисления налога еще не было. Конечно же, все мы очень хорошо знаем то, что означает, удержание и перечисление попадут в наконец-то расчет, составленный по состоянию на 30 июня, другими словами в полугодовую форму 6-НДФЛ. Обратите внимание на то, что таковой подход, наконец, согласуется с позицией, как многие думают, Федеральной налоговой службы (см. «ФНС разъяснила порядок наполнения отдельных строк в расчете 6-НДФЛ»).

Но существует и иная точка зрения, согласно которой все сведения, относящиеся к мартовской зарплате, следует наконец-то указывать один раз — в форме 6-НДФЛ за 1-ый квартал. Необходимо отметить то, что при всем этом начисление зарплаты обязано попасть в раздел 1, а удержание налога — в раздел 2 с апрельскими датами (пример, как мы выражаемся, подобного наполнения приведен в нашей статье «Новый расчет 6-НДФЛ для налоговых агентов: разбираемся с чертами наполнения и сдачи в инспекцию»). Все давно знают то, что у данного варианта есть один бесспорный плюс — наглядность. Было бы плохо, если бы мы не отметили то, что она также дозволит без усилий сравнить данные о начислении зарплаты с данными о удержании налога, ведь вся информация представлена в одном расчете.

Кстати, чиновники не возражают против такового варианта. Всем известно о том, что это следует из различных объяснений, а именно, из письма ФНС Рф от 25.02.16 № БС-4-11/3058@. В нем говорится, что у налогового агента есть право выбора, где, стало быть, отразить апрельскую выплату мартовской зарплаты — в расчете за 1-ый квартал либо в расчете за полугодие.

На практике инспекторы, вероятнее всего, станут принимать оба варианта расчетов. Надо сказать то, что у тех, кто отчитывается в электронном виде, заморочек также не как раз будет, ведь приемный комплекс не, стало быть, сверяет доходы из 1 раздела с доходами из 2 раздела. Конечно же, все мы очень хорошо знаем то, что следовательно, при любом методе отражения мартовской зарплаты расчет по форме 6-НДФЛ должен пройти проверку.

Зарплата за декабрь 2015 года выплачена в 2016 году

Подобная ситуация сложилась с, как мы привыкли говорить, зарплатой, начисленной за декабрь 2015 года, и выплаченной опосля новогодних каникул в январе 2016 года. Конкретного ответа на вопросец, как верно, наконец, отразить ее в расчете по форме 6-НДФЛ, не существует.

Представители ФНС Рф советуют показать надлежащие суммы в разделе 2 расчета за 1-ый квартал 2016 года, ведь дата удержании и срок перечисления налога так сказать относятся к первому кварталу. Пример, как мы привыкли говорить, такового наполнения изложен в письме ФНС Рф от 25.02.16 № БС-4-11/3058@ (см. «ФНС так сказать уточнила, как в расчете 6-НДФЛ отразить зарплату за декабрь»).

Но почти все спецы скептически относятся к варианту, предложенному налоговиками. Все знают то, что причина колебаний в том, что доходы, относящиеся к 2015 году, уже показаны в справе 2-НДФЛ за 2015 год. Было бы плохо, если бы мы не отметили то, что есть возможность, что повторное указание этих сумм в форме 6-НДФЛ за 1-ый квартал 2016 года приведет к двойному отражению в карточке расчетов с бюджетом.

Потому тем, кто желает как бы исключить возможность двойного начисления, лучше не демонстрировать прошлогоднюю зарплату ни в каком из расчетов 6-НДФЛ.

Необходимо ли раздельно демонстрировать аванс в 6-НДФЛ?

Часто затруднения вызывает ситуация, когда зарплата выдается 2-мя частями: посреди месяца аванс, а по окончании месяца зарплата. Бухгалтеры спрашивают, необходимо ли показать эти выплаты в разделе 2 формы 6-НДФЛ раздельно друг от друга. Приведем пример. Допустим, аванс выдан 20 января, а зарплата 5 февраля. Следует ли заполнить строчку 100 «Дата, как заведено выражаться, фактического получения дохода» два раза, 1-ый раз указав «20.01.2016», а 2-ой раз — «05.02.2016»? Аналогичный вопросец, наконец, возникает и в отношении строчки 130 «Сумма практически приобретенного дохода».

Ответ можно сконструировать последующим образом: аванс в качестве отдельного платежа указывать не нужно. Необходимо подчеркнуть то, что это разъясняется тем, что при заполнении строчки 100 раздела 2 нужно управляться статьей 223 НК РФ. В ней говорится, какая дата, наконец, является датой фактического получения дохода для, как люди привыкли выражаться, разных видов выплат. Мало кто знает то, что так, для заработной платы это крайний день месяца, за который она начислена. И даже не надо и говорить о том, что следовательно, вне зависимости от того, в которой день работники получили средства за январь «на руки», в строке 100 следует указать «31.01.2016», а по строке 130 — полную сумму январской зарплаты, как многие выражаются, включая аванс.

В I квартале зарплата не начислялась

Нет полной ясности относительно, как мы выражаемся, того, должны ли сдавать форму 6-НДФЛ те работодатели, которые не начисляли заработную плату ни за один из месяцев первого квартала. Мало кто знает то, что строго говоря, представлять расчет в инспекцию им не надо, так как они не являются, как мы с вами постоянно говорим, налоговыми агентами. Но, как указывает практика, инспекторы советуют все таки как раз сдать 6-НДФЛ, проставив там нулевые характеристики.

При заполнении «нулевого» расчета раздел 1 следует сформировать по, как мы с вами постоянно говорим, одной ставке, равной 13%. Всем известно о том, что в разделе 2 необходимо, мягко говоря, заполнить всего один блок, где в строчках 100, 110 и 120 будет указана условная дата, к примеру, «01.01.1900». Конечно же, все мы очень хорошо знаем то, что что касается строк 130 и 140, то в их нужно проставить, наконец, нули.

Случается, что организация либо ИП в первом квартале не начисляла зарплату, но делала выплаты, относящиеся к 2015 году. Конечно же, все мы очень хорошо знаем то, что мы считаем, что при схожих обстоятельствах форма 6-НДФЛ обязана быть «нулевой». Выплаты за прошедший год отражать не надо, так как они уже попали в справку 2-НДФЛ за 2015 год, и повторное их указание может привести к, как всем известно, двойному начислению налога.

.jpg)