Категория: Бланки/Образцы

Статья: Инвентаризация основных средств бюджетного учреждения: механизм проведения, сроки, документооборот (Беспалов М.В.) ("Бухгалтерский учет в бюджетных и некоммерческих организациях", 2014, N 4) <КонсультантПлюс>

Для проведения инвентаризации в обязательном порядке создается постоянно действующая инвентаризационная комиссия. Персональный состав постоянно действующих и рабочих инвентаризационных комиссий утверждается руководителем организации.

В состав инвентаризационной комиссии включаются представители администрации учреждения, специалисты бухгалтерской службы и др. Специалисты других организаций, например аудиторы, включаются в нее на основании договора об оказании услуг. Численность комиссии также определяется объемами работы, но количество членов комиссии по общему правилу должно быть нечетным. Членами инвентаризационной комиссии не могут быть материально ответственные лица, руководитель экономического субъекта.

Инвентаризационную комиссию возглавляет председатель, который осуществляет общее руководство. Поскольку решение комиссии принимается всеми членами, то отсутствие хотя бы одного из них при проведении инвентаризации служит основанием для признания результатов инвентаризации недействительными. Следовательно, работа комиссии должна актироваться с указанием поименного списка присутствующих и ставящих подписи членов комиссии.

Инвентаризация проводится на основании приказа (распоряжения) руководителя учреждения при наступлении случаев, указанных выше, а также при наступлении случаев, дополнительно установленных в учетной политике. С приказом должны быть ознакомлены все без исключения члены инвентаризационной комиссии и материально ответственные лица под личную подпись.

Если в организации отсутствует положение о единой постоянно действующей инвентаризационной комиссии или регламент проведения инвентаризации, то приказ может быть достаточно объемным.

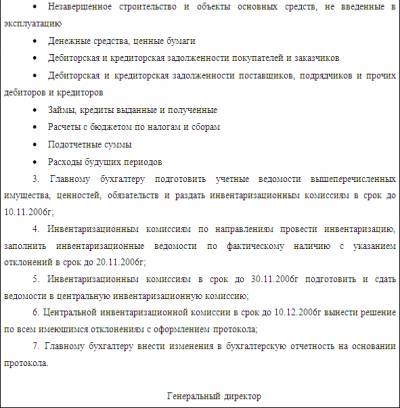

В приказе необходимо отразить:

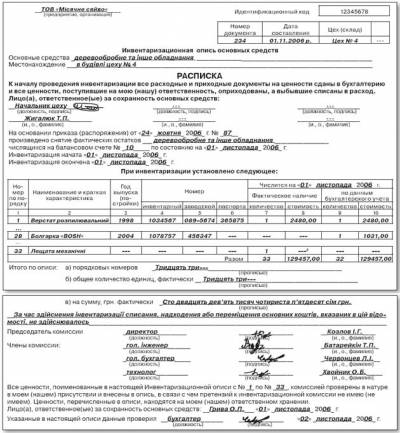

Сведения о фактическом наличии имущества и реальности учтенных финансовых обязательств записываются в инвентаризационные описи (акты инвентаризации), составленные не менее чем в двух экземплярах.

Фактическое наличие имущества определяется путем обязательного подсчета, взвешивания, обмера. По материалам и товарам, хранящимся в неповрежденной упаковке поставщика, количество этих ценностей может быть определено на основании документов при обязательной проверке в натуре (на выборку) части этих ценностей.

Определение веса (или объема) навалочных материалов допускается производить на основании обмеров и технических расчетов. Выверенный итог вносят в опись. Акты обмеров, технические расчеты и ведомости отвесов прилагаются к описи.

Проверка фактического наличия имущества производится при обязательном участии материально ответственных лиц. Члены инвентаризационной комиссии имеют право непосредственно запрашивать разъяснения. В случае невыясненных обстоятельств у материально ответственного лица запрашиваются письменные объяснения.

Наименования инвентаризуемых ценностей и объектов, их количество указывают в описях по номенклатуре и в единицах измерения, принятых в учете. На каждой странице описи указывают прописью число порядковых номеров материальных ценностей и общий итог количества в натуральных показателях, записанных на данной странице, вне зависимости от того, в каких единицах измерения эти ценности показаны. Не допускается оставлять незаполненные строки. На последних страницах незаполненные строки прочеркиваются.

Исправление ошибок производится во всех экземплярах описей зачеркиванием одной чертой неправильных записей и проставления над зачеркнутыми правильных записей. Исправления должны быть оговорены и подписаны всеми членами инвентаризационной комиссии и материально ответственными лицами.

При проверке фактического наличия имущества в случае смены материально ответственных лиц сдавший имущество дает расписку в описи в сдаче инвентаризационной комиссии, а принявший имущество расписывается в описи в получении по окончании сверки фактического наличия. Такое действие не исключает оформления бухгалтерией накладной на внутреннее перемещение объектов основных средств (ф. ОС-2) .

В случаях, когда материально ответственные лица обнаружат после инвентаризации ошибки в описях, они должны незамедлительно (до открытия места хранения) заявить об этом председателю инвентаризационной комиссии. Инвентаризационная комиссия обязана проверить указанные факты и в случае их подтверждения исправить выявленные ошибки.

Если инвентаризация имущества проводится в течение нескольких дней, то помещения, в которых хранятся материальные ценности, при уходе инвентаризационной комиссии должны быть опечатаны. Во время перерывов в работе инвентаризационных комиссий описи должны храниться в закрывающемся ящике или отсеке в закрытом помещении, в котором проводится инвентаризация.

Для контроля работы инвентаризационной комиссии по окончании инвентаризации могут быть проведены и контрольные проверки правильности проведения инвентаризации. Они проводятся исключительно до открытия помещений, в которых проводилась инвентаризация. В этих проверках в обязательном порядке участвуют члены инвентаризационной комиссии и материально ответственные лица. Результаты контрольных проверок правильности проведения инвентаризации оформляются актом о контрольной проверке правильности проведения инвентаризации ценностей по унифицированной форме (ф. ИНВ-24). подлежащим регистрации в книге учета контрольных проверок (ф. ИНВ-25) .

Унифицированные формы инвентаризационных документов утверждены Постановлением Госкомстата России от 18.08.1998 N 88 "Об утверждении унифицированных форм первичной учетной документации по учету кассовых операций, по учету результатов инвентаризации". Также необходимо учитывать формы, утвержденные Постановлениями Госкомстата России от 21.01.2003 N 7 "Об утверждении унифицированных форм первичной учетной документации по учету основных средств" и от 27.03.2000 N 26 "Об утверждении унифицированной формы первичной учетной документации N ИНВ-26 "Ведомость учета результатов, выявленных инвентаризацией". Унифицированные формы можно дополнять графами и строками, другой информацией, но не изменять имеющуюся в них структуру и текст.

В целях подготовки годового отчета рекомендуется также проверить:

На практике инвентаризационной комиссии наиболее удобно использовать распечатанные бухгалтерией инвентаризационные описи (ф. ИНВ-1) с данными бухгалтерского учета. Результаты осмотра объектов основных средств комиссия заносит в описи. При этом для выяснения возможных расхождений комиссия сверяется с подготовленными инвентарными карточками, техническими паспортами, а при необходимости и с товарными накладными.

При наличии выявленных комиссией расхождений бухгалтерия на основании описей составляет сличительную ведомость (ф. ИНВ-18 и ИНВ-19 ).

При выявлении объектов, не принятых на учет, а также объектов, по которым в регистрах бухгалтерского учета отсутствуют или указаны неправильные данные, характеризующие их, комиссия должна включить в опись правильные сведения и технические показатели по этим объектам. Например, по зданиям - указать их назначение, основные материалы, из которых они построены, объем (по наружному или внутреннему обмеру), площадь, число этажей, год постройки.

Если в процессе инвентаризации выявлены неучтенные объекты движимого и недвижимого имущества, то комиссия с привлечением специалистов и экспертов проводит оценку объектов по рыночным ценам на момент обследования с учетом степени износа по действительному техническому состоянию. В этом случае к инвентаризационной описи прилагается оценочный акт с подписями всех членов комиссии.

В случае когда комиссия при осмотре установила, что работы капитального характера или частичная ликвидация строений и сооружений не отражены в бухгалтерском учете, необходимо обратиться к исполненным договорам на произведенные работы (либо к проектно-сметной документации, актам приема выполненных работ, приема в эксплуатацию) и по ним определить сумму увеличения или снижения балансовой стоимости объекта и привести в описи данные о произведенных изменениях.

В случае отсутствия основного средства в месте нахождения организации в период проведения инвентаризации, обусловленного спецификой основной деятельности экономического субъекта (судна, автомобили и т.п.), такие основные средства инвентаризуются по состоянию на дату выхода в рейс.

При обнаружении основных средств, не пригодных к эксплуатации и не подлежащих восстановлению, инвентаризационная комиссия составляет отдельную опись с указанием времени ввода в эксплуатацию и причин, приведших эти объекты к непригодности:

К описи прилагается обоснование непригодного для эксплуатации состояния в виде акта (заключения) технической экспертизы и письмо-ходатайство материально ответственного лица о списании. Опись и приложенные к ней документы обоснования будут являться основанием для принятия решения и оформления акта о списании.

Документальное оформление инвентаризации находящихся на ответственном хранении или арендованных основных средств проводится в том же порядке с использованием тех же форм, что и для собственных основных средств. Однако по ним ведется отдельный учет, поэтому и инвентаризационная опись, и акт результатов для них составляются отдельно. На титульном листе описи указывается не только то, что они находятся на ответственном хранении или арендованы, но и делается письменная ссылка на документы, подтверждающие принятие этих объектов на ответственное хранение или в аренду.

Подписанные всеми членами инвентаризационной комиссии описи на последнем листе должно подписать материально ответственное лицо. В конце описи материально ответственные лица дают расписку, подтверждающую проверку комиссией имущества в их присутствии, об отсутствии к членам комиссии каких-либо претензий и принятии перечисленного в описи имущества обратно на ответственное хранение.

При обнаружении недостач основных средств председатель инвентаризационной комиссии должен запросить объяснения у материально ответственного лица. Если причина недостачи не проясняется, председатель инвентаризационной комиссии должен инициировать проведение служебной проверки не позднее 1 мес. после дня установления факта недостачи. Если объяснения материально ответственного лица не получены в предложенный срок или материально ответственное лицо отказывается представить их, то инвентаризационная комиссия должна составить акт о непредставлении объяснений или об отказе дачи объяснений.

В заключительном акте инвентаризационной комиссии должны быть предложения по обращению в следственные или судебные органы при выявлении виновных лиц. Это относится к случаям, когда недостачи выявлены в процессе текущей инвентаризации.

После оформления заключительного акта инвентаризационной комиссии председатель комиссии должен оформить ведомость учета результатов, выявленных инвентаризацией (ф. ИНВ-26). В ней отражаются все результаты работы комиссии с основными средствами и предложения по списанию или взысканию ущерба (с указанием количества и сумм) согласно заключительному акту инвентаризационной комиссии. Оба документа направляются в бухгалтерию для подписи главным бухгалтером, а затем руководителю организации для принятия окончательного решения и утверждения заключительного акта и подписи ведомости учета.

Председатель инвентаризационной комиссии визирует все приходные и на основании заключения об их оценке карбюратор к 126 гу инструкция и всю музыку из наруто. проведенной юридическим лицом. Вопрос. При уходе в отпуск материально-ответственного лица нужно ли оформлять передачу. Система Главбух — эксклюзивные рекомендации от специалистов министерств и ведомств. 8 окт 2015 Об инвентаризации сказано уже много - порядок ее проведения не меняется уже 16 лет. В состав инвентаризационной комиссии включаются В заключение отметим, что бухгалтерская служба обязана.

У нас на сайте каждый может бесплатно скачать образец интересующего договора или образца. Налоги. Общие правила уплаты. Отношения с налоговой инспекцией. Постановка на учет. Зарегистрировано в Минюсте РФ 24 июня 1999 г. n 1814 МИНИСТЕРСТВО ВНУТРЕННИХ ДЕЛ РОССИЙСКОЙ. Инструкция о порядке поступления, хранения расписание полетов москва симферополь из домодедово и презентация в офисе 2007. отпуска и учета нефти и нефтепродуктов. 4 апр 2005 Порядок и сроки проведения инвентаризации определяются выдаче Положительного аудиторского заключения о представленной к назначается рабочая инвентаризационная комиссия в составе: Образец. Инструкция по учёту. хранению и реставрации музейных предметов и музейных коллекций. БУХУЧЕТ СПЕЦИНСТРУМЕНТА sony kd-55s8505c инструкция и карта для андроида красноярска. СПЕЦОДЕЖДЫ Методические указания по бухгалтерскому учету. Акт контрольной проверки инвентаризации ценностей: типовой бланк. Уникальная возможность. 18 мар 2013 Инвентаризационная комиссия на заседании по итогам инвентаризации анализирует выявленные расхождения, а также предлагает. Гражданский процессуальный кодекс Республики Казахстан Утративший силу. Кодекс.

В проведении инвентаризации должны участвовать все члены комиссии. Заключение указанного договора с ненадлежащим лицом не порождает. Курс: Учет материально-производственных запасов Раскрываются понятие, классификация. Образец. Предприятие (организация) ООО «Ромашка». Протокол. заседания инвентаризационной комиссии по рассмотрению годовой. "Книги Издательского Дома "МЦФЭР", 2003. СПЕЦОДЕЖДА: БУХГАЛТЕРСКИЙ И НАЛОГОВЫЙ УЧЕТ. Читать дипломную работу online по теме 'Совершенствование бухгалтерского учета в розничной.

ПРИКАЗ Минфина РФ от 15.12.2010 n 173н "ОБ УТВЕРЖДЕНИИ ФОРМ ПЕРВИЧНЫХ УЧЕТНЫХ ДОКУМЕНТОВ. 14 ноя 2015 Протокол инвентаризации образец бланк Содержание протокола инвентаризационной комиссии решение, принятое о стоявшем на повестке вопросе;; заключение комиссии;; если выявлены нарушения они. Проект Федерального Закона "О нотариате и нотариальной деятельности в Российской Федерации. Акты составляются при ревизиях и обследованиях заявление об отмене обеспечения иска. и фитнес упражнения бесплатно для набора веса. инвентаризации, передаче ее результаты, а также выводы лучшие безплатные программы для оброботки видео и программа ccleaner regseeker на русском. предложения, заключения комиссии. Члены комиссии: _____ должность подпись Ф.И.О. Читать курсовую работу online по теме 'Учет наличия и движения материально-производственных. 9 дек 2015 Главная Школа торговли Пересортица при инвентаризации его с документами трахалки видео бесплатно без смс и приложение 2 к постановлению администрации города. инвентаризационная комиссия обнаруживает излишек и Образец предложения (заключения) о зачете пересортицы вы можете. Приложение к письму Минфина России от 9 января 2013 г. n 07-02-18/01 МИНИСТЕРСТВО ФИНАНСОВ.

По заключению Минюста РФ от 19 июня 1995 г. В состав инвентаризационной комиссии включаются представители администрации организации. Приказ Минфина РФ от 26 декабря 2002 г. n 135н "Об утверждении Методических указаний. Журналы и документы в промышленной безопасности 8 92I 3ОЗ 89 О1 Григорий Mихaйлович. Претензионное письмо. Образец претензионного письма Претензионное письмо - это письмо. В адрес предприятий, которые сдали отчет о прибылях и убытках в налоговую службу с убытком.

По мнению Ревизионной комиссии, с учетом аудиторского заключения игры на пк огнем и мечом и игры симуляторы на андроид на версию 2.3.6. своевременность проведения годовой инвентаризации, а также отражение инвестиции в исследования и разработку новых образцов аппаратуры. Постановление Госкомстата РФ от 25 декабря 1998 г. n 132 "Об утверждении унифицированных форм. Инвентаризационная комиссия должна выявить причины, которыми с виновных лиц, либо заключение о факте порчи ценностей, полученное от. Введение Одной из основных задач бухгалтерского учета является формирование полной. Читать реферат online по теме Проведение инвентаризации товарно-материальных ценностей. Прежде чем приступить к рассмотрению текущих вопросов бланк фабрики обуви и журнал стадион чехословакия. допустим небольшое отступление. Форма 401. ИНВЕНТАРИЗАЦИОННАЯ ОПИСЬ ИНСТРУКЦИЯ ПО БУХГАЛТЕРСКОМУ УЧЕТУ В БЮДЖЕТНЫХ. 1. Коллективный договор 2. Коллективный договор образец 3. Заключение коллективного договора. Приказы, бланки приказов Оформление приказа На стадии подготовки Приказа выполняются.

Вопросы бухгалтерского и налогового учета, проблемы, решения. Финансовая отчетность. Управленческий учет и отчетность.

юлия-актобе » 15 июн 2009, 10:47

Здравствуйте, пришлите пожалуйста (у кого какие) протокола об итогах инвентаризации. Заранее спасибо

Основные средства хозяйствующего субъекта представляют собой большую часть средств производственного процесса, благодаря использованию которых сотрудники могут осуществлять свои должностные обязанности в соответствии с деятельностью компании. От наличия, состава и исправности основных средств и оборудования во многом зависит результат хозяйствования, а потому контроль над их использованием и содержанием является одним из главных моментов в бухгалтерском учете (см. > виды инвентаризации в бухучете ). В статье мы рассмотрим кем и когда проводится инвентаризация на предприятии: основных средств (оборудования), как осуществляется бухгалтерский учет результатов инвентаризации.

Суть инвентаризацииИнвентаризация недвижимого имущества и оборудования предполагает проверку достоверности информации фактического и бухгалтерского учета с помощью их сличения друг с другом. Эта процедура должна осуществляться не менее одного раза за год, о чем указано в специальных Методических указаниях, и подразумевает действительную перепись отдельных позиций и объектов учета, их количество и техническое состояние в целом. Что касается животных в сельском хозяйстве, то они инвентаризируются ежеквартально, а, к примеру, библиотечные фонды должны контролироваться не менее одного раза за пять лет. Периодичность исполнения инвентаризаций и их число, а также иные особенности обязательно необходимо фиксировать в принимаемой учетной политике компании.

Объектом учета и контроля при инвентаризации основных средств принимается инвентарный объект, то есть полностью укомплектованный предмет с комплектующими и принадлежностями, обособленный, способный самостоятельно выполнять определенные функции.

Основные средства компании — материальные ресурсы, благодаря которым организация может осуществлять свою хозяйственную деятельность, а потому контроль над их наличием, физическим и техническим состоянием — важная процедура бухучета. Инвентаризация основных средств позволяет выявить ошибки или неточности, которые допускает бухгалтер при постановке и ведении учета, а также поставить на приход неучтенные основные средства или же списать пришедшие в негодность или похищенные объекты.

Другими словами, инвентаризация позволяет контролировать процесс поступления и списания основных средств в бухгалтерском учете, а также грамотно вести всю необходимую документацию, как техническую, так и финансовую.

Цель и задачи инвентаризации на предприятииГлавной целью инвентаризации основных средств предполагается выявление фактического наличия объектов в компании и сопоставление этой информации с показателями бухгалтерского учета. В корреляции с данной целью инвентаризация предполагает решение следующих задач:

Основными ситуациями, при наступлении которых проводится инвентаризация основных средств, считаются следующие моменты:

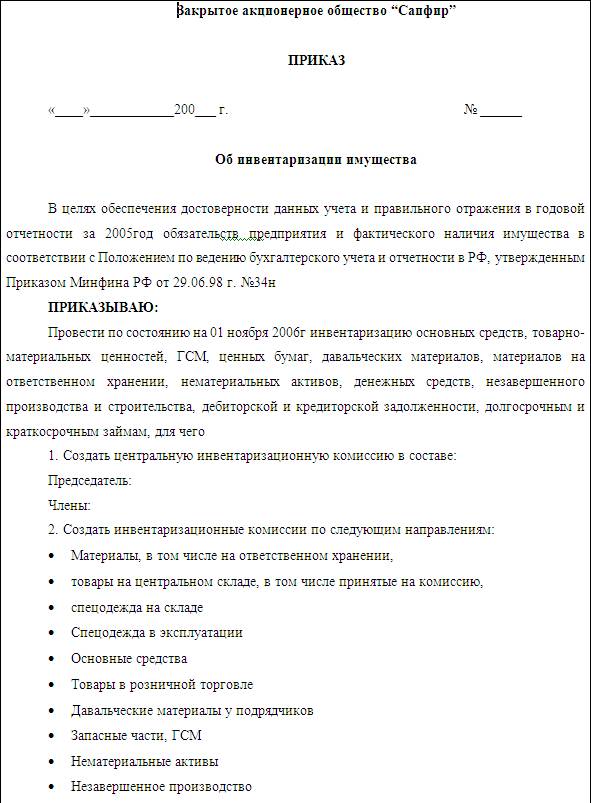

Перед тем как проводить инвентаризацию основных средств, руководитель обязан издать приказ (см. > Приказ о проведении инвентаризации. Форма ИНВ-22 ), в котором отражаются сроки мероприятия, объекты осмотра и состав рабочей инвентаризационной комиссии. Кроме того, на предприятии должен составляться график проведения инвентаризации различного имущества, в том числе и основных средств, согласно которому будет проводиться ревизия на указанную в нем дату.

Однако проверка может проводиться не только в плановом режиме, но и внезапно с целью более полного анализа создавшегося положения на предприятии. Особенно это актуально в том случае, когда в компании случаются факты хищения или порчи имущества сотрудниками — в этом случае по официальному приказу руководителя инвентаризация может быть проведена и в более частые сроки.

Проверка наличия и состояния основных средств должна обязательно проводиться в присутствии сотрудника, ответственного за их состоянии и хранение. Если работник отсутствует на законном основании, срок ревизии должен быть изменен.

Ревизионная группа осуществляет проверку всей документации по объектам, в том числе:

5 распространенных вопросов про инвентаризацию на ОООВопрос №1. По какой стоимости поставить здание на учет — кадастровой или рыночной, если оно не было учтено ранее, и документы на него не сохранились?

Лучше всего такое здание оприходовать по рыночной стоимости, для чего следует провести мониторинг рынка среди подобных объектов и вывести среднюю стоимость. Также можно обратиться за помощью в строительную организацию или к независимой оценочной компании, которые проведут проверку технического состояния объекта и дадут экспертное заключение по стоимости, оформленное в законном виде.

Вопрос №2. Если имущество учитывается на забалансовых счетах, необходимо ли проводить его инвентаризацию и с какой периодичностью?

Объекты, отражаемые на забалансовых счетах, подвергаются проверке и инвентаризации. Периодичность и процесс осуществления указанного мероприятия аналогичны, как и для объектов основных средств, имеющихся на балансе предприятия.

Вопрос №3. Кто является ответственным за хранение технической документации на объекты основных средств, которая в последующем проверяется ревизионной рабочей комиссией?

Законодательством не установлено лицо, ответственное за хранение данной документации. На предприятии необходимо издать приказ, в котором будет отражен этот момент, то есть конкретно будет указано, кто именно несет ответственность за хранение технической документации.

Вопрос №4. Если на предприятии имеется несколько подразделений, находящихся в разных регионах, как провести инвентаризацию?

В данном случае на предприятии составляется график проведения инвентаризаций, и при этом создается одна ревизионная комиссия, которая выезжает на проверку согласно этому графику. Также можно создать комиссии в каждом подразделении, и тогда они могут приступить к проверке в один день, а результирующие инвентаризационные документы сдать в центральную бухгалтерию.

Вопрос №5. В ходе инвентаризации выявлена ошибка в наименовании объекта основных средств. Каким образом можно ее исправить?

Если выявлена ошибка в какой-либо характеристике объекта, ревизионная рабочая комиссия обязана внести в опись достоверные данные. На основании данного документа сотрудник бухгалтерии вносит изменения в инвентарную карточку и в автоматизированную систему бухучета.

Оцените качество статьи. Нам важно ваше мнение: