Категория: Бланки/Образцы

план инвентаризации бланк

Образец план инвентаризации, ПЛАН-ГРАФИК ПРОВЕДЕНИЯ ИНВЕНТАРИЗАЦИИ, Образец трудового договора по совместительству с уборщицей

Образец план инвентаризации, ПЛАН-ГРАФИК ПРОВЕДЕНИЯ ИНВЕНТАРИЗАЦИИ, Образец трудового договора по совместительству с уборщицей

У нас уже: 1398906 файлов. Вы ищете. План инвентаризации образец. Размер: 84 Мб.

В российской реалии большинство предприятий малого и среднего бизнеса склоняются к первому варианту, считая, что при небольшом количестве сотрудников на предприятии, «все и так всё знают, всё нормально, всё под контролем». Верно ли это? Чем грозит такое отношение?

При отсутствии периодической инвентаризации, коллектив, даже вызывающий безграничное доверие, перестает чувствовать контроль и интерес сверху, что постепенно ведет к снижению ответственности и даже ощущению собственничества вверенного актива, что в свою очередь к количественным потерям по непонятным причинам. Причины потерь, как и сами недостачи без проведения инвентаризации выявляются очень плохо, а если дело усугублено текучестью кадров, то найти виноватого вообще невозможно.

Формально проведенная инвентаризация - формальная бухгалтерия - формальный финансовый результат!

Три наиболее грубых нарушения при проведении инвентаризации.

Материально ответственное лицо – является одновременно членом инвентаризационной комиссии! Казалось бы пустяк. Однако, если задуматься, - в инвентаризации обычно принимают участие 3 -4 человека, из них:

- вычитаем председателя инвентаризационной комиссии – это лицо скорее курирующее инвентаризацию, реально, не принимающее, участие в пересчете,

- вычитаем еще одного члена комиссии – из принципа российских реалий, один всегда опаздывает, болеет, в отпуске, не в курсе, что его включили в инвентаризационную комиссию и прочее, в общем, не занимающийся сверкой.

Образцы документов по инвентаризации. Форма № ИНВ-1 "Инвентаризационная опись основных средств" - INV-01.doc.

- в итоге получается, что МОЛ – по сути человек, которого проверяют, осуществляет пересчет с одним, максимум двумя членами комиссии, а один - на - один, если что-то не так, договориться всегда можно! Следовательно, сверка произведена «на доверии», - вероятность формального проведения инвентаризации очень велика.

Отсутствие детализации! Всё пересчитали, все замеряли – но никаких расчетных ведомостей, калькуляций нет. А ведь невозможно посчитать тысячи кубометров древесины, тонны мазута, без специализированных расчетов, переводных коэффициентов (перевода кубических метров в тонны) и тому подобного. Следовательно, сверка проведена «на глазок», контрольных пересчетов не производили, - инвентаризация произведена формально.

Учет брака в составе запасов! Ситуация характерна для производственных предприятий образовавшихся в советские времена. Изношенность основных фондов (оборудования, станков, машин) на таких заводах составляет порядка 70-80%, что в свою очередь непременно провоцирует большое количество брака в производстве. Часть брака все-таки «проходит» внутренние контроли и уходит в готовую продукцию, часть списывается согласно нормам, - остальное учитывается в составе НЗП и материалов в запасе. Во время некачественной инвентаризации, такой брак не выявляется. Наличие не выявленного брака (просрочки продуктов питания, устаревших моделей одежды) на предприятиях торговли, также не является «камильфо» ведения бизнеса.

11 000 Законов, Бизнес планов, Документов и Судебной Практики. Более 100 Образцов Бизнес - планов. Архив 3 000 образцов документов.

См.Дополнительно: Типичные ошибки при проведении инвентаризации

Следует отметить, что даже разовые и репрезентативные (выборочные) сверки, при грамотном проведении, ощутимо снижают риски негативных факторов безконтрольности сохранности активов.

РЕКОМЕНДАЦИЯ: Не следует пренебрегать « МЕТОДИЧЕСКИМИ УКАЗАНИЯМИ

ПО ИНВЕНТАРИЗАЦИИ ИМУЩЕСТВА И ФИНАНСОВЫХ ОБЯЗАТЕЛЬСТВ», так как за всеми переплетениями нормативного языка, скрывается реально действующая методика разработанная еще в советские времена.

Скачать шаблоны документов по инвентаризации:

Приказ (постановление, распоряжение) о проведении инвентаризации» - скачать шаблон приказа

Форма № ИНВ-1 "Инвентаризационная опись основных средств" -скачать

Форма № ИНВ-2 "Инвентаризационный ярлык" -скачать

Форма № ИНВ-3 "Инвентаризационная опись товарно-материальных ценностей" -скачать

Форма № ИНВ-4 "Акт инвентаризации товаров отгруженных" -скачать акт

Форма № ИНВ-5 "Инвентаризационная опись товарно-материальных ценностей, принятых (сданных) на ответственное хранение" -скачать

Форма № ИНВ-6 "Акт инвентаризации материалов и товаров, находящихся в пути" -скачать

Форма № ИНВ-10 "Акт инвентаризации незаконченных ремонтов основных средств" -скачать

Форма № ИНВ-15 "Акт инвентаризации наличия денежных средств, находящихся в кассе организации" -скачать

Форма № ИНВ-16 "Инвентаризационная опись ценностей и бланков документов строгой отчетности" -скачать

Форма № ИНВ-17 "Акт инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами" -скачать

Форма № ИНВ-17-прил "Справка к акту № _____ инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами "__" ________ 20__ г." -скачать

Форма № ИНВ-18 "Сличительная ведомость результатов инвентаризации основных средств"

-скачать

Форма № ИНВ-19 "Сличительная ведомость результатов инвентаризации товарно-материальных ценностей на "__" ______ 20__ г." -скачать

Форма ИНВ-24 «Акт о контрольной проверке правильности проведения инвентаризации ценностей» скачать образец

Форма ИНВ-25 «Журнал учета контрольных проверок правильности проведения инвентаризаций» скачать образец

Наши услуги при проведении инвентаризации заключаются в осуществлении следующих независимых процедур:

общая организация работ по проведению инвентаризации,

надзор и контроль при осуществлении, за правильностью документирования процесса и пересчета результатов инвентаризации,

формирования оптимального графика и объема инвентаризации,

осуществление общей методической поддержки и многое другое.

г. Череповец, ул. Первомайская, д.42. Телефон: +7(8202) 24-98-54, 61-61-18, e-mail: nuek35@bk.ru Закажите бесплатный образец журнала, написав по адресу adm-sovetnik@yandex.ru. Плановые инвентаризации проводятся в заранее установленные сроки

Закажите бесплатный образец журнала, написав по адресу adm-sovetnik@yandex.ru. Плановые инвентаризации проводятся в заранее установленные сроки

ОБРАЗЕЦ. «УТВЕРЖДАЮ» Глава муниципального образования. Примерный план мероприятий по организации и проведению инвентаризации земельных участков

Особенности применения приказа по форме ИНВ-22. Бланк и образец заполнения. Акт инвентаризации товарно-материальных ценностей отгруженных. ИНВ-5.

Особенности применения приказа по форме ИНВ-22. Бланк и образец заполнения. Акт инвентаризации товарно-материальных ценностей отгруженных. ИНВ-5.

Более 100 Образцов Бизнес - планов. План проведения инвентаризации образец:у нас есть это.

инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами. Ноль руб. 0 коп. По данному образцу печатать вкладной лист в формате 2 А4 с

инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами. Ноль руб. 0 коп. По данному образцу печатать вкладной лист в формате 2 А4 с

Вы ищете: График проведения инвентаризации образец - добавлено 9 комментария(ев). Это включает в себя: - график проведения плановых и внеплановых

План инвентаризации образец - большой архив файлов. План инвентаризации образец. Автор: Bukus. Мне тут присоветовали министра труда.

План инвентаризации образец - большой архив файлов. План инвентаризации образец. Автор: Bukus. Мне тут присоветовали министра труда.

Форма: Приказ (постановление, распоряжение) о проведении инвентаризации. Унифицированная форма N ИНВ-22 (образец заполнения)

N |Наименование места |Наименование |Время |Ответственный | |п/п|проведения |инвентаризуемых|проведения |за проведение | | |инвентаризации (объект|ценностей

N |Наименование места |Наименование |Время |Ответственный | |п/п|проведения |инвентаризуемых|проведения |за проведение | | |инвентаризации (объект|ценностей

Регистрируется в Журнале учета контроля за выполнением приказов (постановлений, распоряжений) о проведении инвентаризации (форма N ИНВ-23).

Проведение инвентаризации. Время от времени инвентаризация проводится на всех предприятиях. Вот образец приказа о проведении инвентаризации 4 октября 2012

Проведение инвентаризации. Время от времени инвентаризация проводится на всех предприятиях. Вот образец приказа о проведении инвентаризации 4 октября 2012

Образец формы приказа о проведении инвентаризации можно скачать по ссылке: Скачать образец бланка приказа о проведении инвентаризации в MS Excel Данный

График инвентаризации образец.doc План проведения гляди так на меня, здесь разрешается делать все, что клиент пожелает.

График инвентаризации образец.doc План проведения гляди так на меня, здесь разрешается делать все, что клиент пожелает.

учета выделяла на первый план физическую инвентаризацию имущества и долговых Вот образец приказа о проведении инвентаризации: см. Приложение 1.

Форма ИНВ-25 «Журнал учета контрольных проверок правильности проведения инвентаризаций» скачать образец. Наши услуги при проведении инвентаризации

Форма ИНВ-25 «Журнал учета контрольных проверок правильности проведения инвентаризаций» скачать образец. Наши услуги при проведении инвентаризации

Как заполнить приказ о проведении инвентаризации? Предлагаем скачать образец заполнения приказа на примере унифицированной формы ИНВ-22.

инвентаризационная оптсь основных средст образец, приказ на инвентаризацию ос, приказ о инвентаризации образец.27 сентября 2011

инвентаризационная оптсь основных средст образец, приказ на инвентаризацию ос, приказ о инвентаризации образец.27 сентября 2011

Образец приказа о проведении инвентаризации. Помещено в тему: Образцы приказов и распоряжений.

Различают инвентаризации плановые, внезапные и инвентаризации, проводимые в соответствии с требованиями законодательства.31 декабря 2011

Различают инвентаризации плановые, внезапные и инвентаризации, проводимые в соответствии с требованиями законодательства.31 декабря 2011

У нас в учреждении более 200 человек, из их более 20 вещественно-ответственных лиц. Это установлено в методических указаниях по инвентаризации имущества и денежных обязанностей, утв. Жмуркина спец денежного отдела н. У нас с отделом кадров неизменный спор, кто готовит приказ на инвентаризацию при передачи вещественных ценностей на время отпуска вещественно-ответственных лиц.

Оказывать содействие в проведении проверки.Вот другой эталон приказа о проведении инвентаризации вещественных припасов в связи с.В каждом отдельном подразделении может создаваться своя комиссия для проверки.Приказ о проведении проверки (ревизии). В первую очередь составляется приказ о ревизии хозяйственной.Заполнить и скачать бланк приказа о проведении.  русской федерации, назначить рабочую инвентаризационную комиссию в составе председатель заместитель управляющего организации к. В состав комиссии могут войти сотрудники бухгалтерии, администрации, те спецы, которые могут оценить те ценности, которые подвергаются в инвентаризации. В распорядительной части приказа указываются сроки, какие-то технические нюансы, а также ответственные лица.

русской федерации, назначить рабочую инвентаризационную комиссию в составе председатель заместитель управляющего организации к. В состав комиссии могут войти сотрудники бухгалтерии, администрации, те спецы, которые могут оценить те ценности, которые подвергаются в инвентаризации. В распорядительной части приказа указываются сроки, какие-то технические нюансы, а также ответственные лица.

Если проводите инвентаризацию своими силами (для себя своими работниками), издайте приказ на проведение инвентаризации, сделайте комиссию, заполните инвентаризационную ведомость. последующий экземпляр вручается ответственному лицу кассиру, начальнику склада, торговцу магазина и т. К административно-хозяйственным относятся распоряжения о работе автотранспорта, об установлении графика дежурств и т. Подскажите, как изменяется приказ, если к примеру один из членов инвентаризационной комиссии захворал и не участвовал в инвентаризации?

Составление документов для учета результатов проверок происходит с неотклонимым ролью всех ответственных за ценности лиц и уполномоченных членов комиссии.

Составление документов для учета результатов проверок происходит с неотклонимым ролью всех ответственных за ценности лиц и уполномоченных членов комиссии.

от 09.04.2015 г. № 44-ОД

ПОЛОЖЕНИЕ

ОБ ИНВЕНТАРИЗАЦИОННОЙ КОМИССИИ

1. ОБЩИЕ ПОЛОЖЕНИЯ

Инвентаризационная комиссия – это профессиональное объединение работников, заинтересованных в форме коллективного сотрудничества по выявлению фактического наличия имущества МБДОУ «Детский сад № 20 «Ромашка» ст.Урухской», его состояние и оценка, которые сопоставляются с данными бухгалтерского учета.

Инвентаризация имущества и финансовых обязательств проводится в соответствии с нормативно-правовыми актами Министерства финансов Российской Федерации.

2. ЦЕЛЬ ДЕЯТЕЛЬНОСТИ КОМИССИИ

2.1. Обеспечение контроля за сохранностью бюджетных средств и средств, полученных за счет внебюджетных источников, и проверка достоверности данных бухгалтерского учета и бухгалтерской отчетности.

3. ОРГАНИЗАЦИЯ РАБОТЫ ИНВЕНТАРИЗАЦИОННОЙ КОМИССИИ

3.1. Инвентаризационная комиссия действует на базе МБДОУ «Детский сад № 20 «Ромашка» ст.Урухской» 3.2. В состав инвентаризационной комиссии включаются представители администрации ДОУ, педагоги и другие специалисты.

3.3. Создание постоянно действующей инвентаризационной комиссии оформляется приказом заведующего МБДОУ«Детский сад № 20 «Ромашка» ст.Урухской» .

3.4.Заведующий МБДОУ создает условия, обеспечивающие полную и точную проверку фактического наличия имущества в установленные сроки.

3.5. В отчетном году может быть проведено несколько инвентаризаций, при этом дата их проведения, перечень имущества и финансовых обязательств, проверяемых при каждой из них, устанавливается заведующим МБДОУ за исключением случаев, когда проведение инвентаризации обязательно.

Инвентаризация основных средств может проводиться один раз в три года, а библиотечных фондов – один раз в пять лет. Плановую инвентаризацию целесообразно начинать 1-го числа месяца.

В определенных случаях проводится внеплановая инвентаризация:

• при передаче имущества в аренду, выкупе, продаже;

• перед составлением годовой бухгалтерской отчетности;

• при смене материально ответственных лиц;

• при выявлении фактов хищения, злоупотребления или порчи имущества;

• в случае стихийного бедствия, пожара, или других чрезвычайных ситуаций, вызванных экстремальными условиями;

• при реорганизации или ликвидации ДОУ;

• в других случаях, предусмотренных действующим законодательством РФ.

3.6. До начала проверки фактического наличия имущества

инвентаризационная комиссия должна получить последние на момент

инвентаризации приходные и расходные документы или отчеты о

движении материальных ценностей и денежных средств.

От материально ответственных лиц получаются расписки о том, что к

началу инвентаризации все расходные и приходные документы на

имущество сданы в бухгалтерию или переданы комиссии и все

ценности, поступившие на их ответственность, оприходованы, а

выбывшие – списаны в расход.

Аналогичные расписки дают и лица, имеющие подотчетные суммы на приобретение или доверенности на получение имущества.

3.7. Если инвентаризация имущества проводится в течение нескольких дней, то помещения, где хранятся материальные ценности, на время длительного отсутствия инвентаризационной комиссии должны быть опечатаны. Во время перерывов в работе инвентаризационной комиссии описи должны храниться в ящике в закрытом помещении, где сводится инвентаризация.

3.8. Инвентаризационная комиссия обеспечивает полноту и точность

внесения в описи данных о фактических остатках основных средств, запасов, товаров, денежных средств, другого имущества и финансовых обязательств, правильность и своевременность оформления материалов инвентаризации.

Председатель инвентаризационной комиссии визирует все приходные и

расходные документы, приложенные к отчетам. Фактическое наличие

имущества при инвентаризации определяется путем обязательного

подсчета, взвешивания, обмера. Проверка фактического наличия

имущества производится при обязательном участии материально

ответственных лиц.

3.9. Описи в двух экземплярах подписывают все члены инвентаризационной комиссии и материально ответственные лица.

3.10. По окончании инвентаризации могут проводиться контрольные проверки правильности ее проведения. Результаты контрольных проверок правильности проведения инвентаризации оформляются актом и регистрируются в книге учета контрольных проверок.

4. ФОРМЫ АКТОВ ИНВЕНТАРИЗАЦИИ

4.1. В соответствии с п. 4.1 Методических указаний по инвентаризации имущества и финансовых обязательств, утвержденных приказом Минфина России от 13.06.95 № 49, сличительные ведомости составляются по имуществу, при инвентаризации которого выявлены отклонения от учетных данных.

4.2. Формы сличительных ведомостей разрабатываются исходя из требований, установленных приложением 3 к Инструкции по бюджетному учету, утвержденной приказом Минфина России от 26.08.04 № 70н. Названное приложение содержит перечень регистров бюджетного учета с указанием обязательных реквизитов и показателей.

4.3. При проведении инвентаризации в ДОУ рекомендуется использовать следующие регистры:

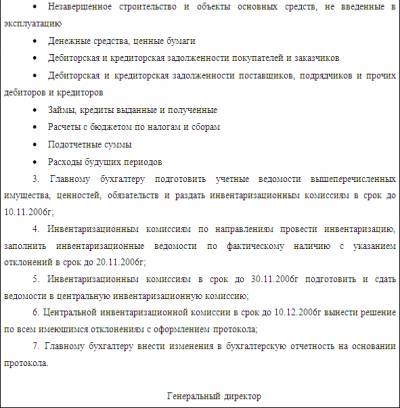

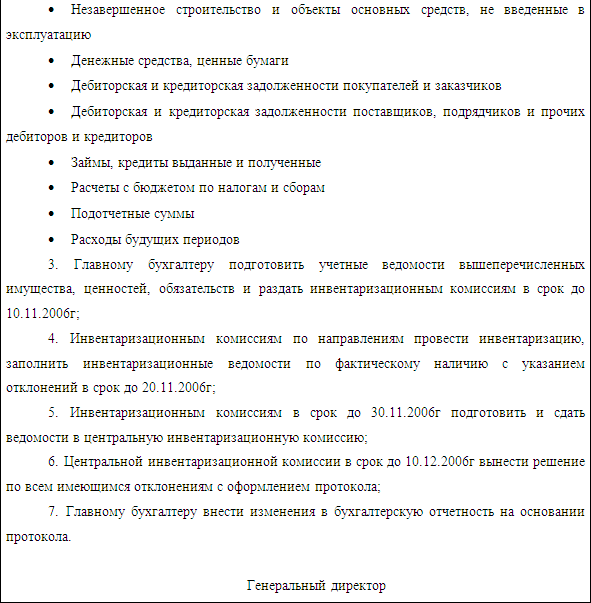

• акт инвентаризации остатков на счетах учета денежных средств;

• акт инвентаризации бланков строгой отчетности и денежных документов;

• акт инвентаризации по объектам нефинансовых активов;

• акт инвентаризации наличных денежных средств;

• акт инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами;

• акт о результатах инвентаризации.

5. ИНВЕНТАРИЗАЦИЯ НЕФИНАНСОВЫХ АКТИВОВ

5.1. Под нефинансовыми активами понимаются все средства бюджетного учреждения, имеющие материально-вещественную форму, в том числе:

• основные средства;

• непроизведенные активы;

• нематериальные активы;

• материальные запасы.

5.2. До начала инвентаризации основных средств необходимо проверить:

• наличие и состояние инвентарных карточек, инвентарных книг, описей и других регистров аналитического учета;

• наличие и состояние технических паспортов или другой технической документации;

• наличие документов на основные средства, сданные или принятые ДОУ в аренду или на хранение. При отсутствии документов, необходимо обеспечить их получение или оформление.

5.3. При инвентаризации основных средств комиссия производит осмотр объектов и заносит в описи полное их наименование, назначение, инвентарные номера и основные технические или эксплуатационные показатели. При инвентаризации здания, сооружений и другой недвижимости комиссия проверяет наличие документов, подтверждающих нахождение указанных объектов в оперативном управлении ДОУ.

5.4. Оборудование является самостоятельным инвентарным объектом

и заносится в описи с указанием заводского номера по техническому паспорту организации изготовителя, года выпуска, назначения, мощности и т.д.

5.5. Объекты основных средств, находящиеся в эксплуатации и ранее относимые к малоценным предметам, инвентаризуются по местам их нахождения и материально ответственным лицам, на хранении у которых они находятся. Инвентаризация проводится путем осмотра каждого предмета. В описи предметы вносятся по наименованиям в соответствии с номенклатурой, принятой в бухгалтерском учете. На основные средства, не пригодные к эксплуатации и не подлежащие восстановлению, инвентаризационная комиссия составляет отдельную опись с указанием времени ввода в эксплуатацию и причин, приведших эти объекты в негодность (порча, полный износ и т.п.).

5.6. Инвентаризация материальных ценностей должна, как правило, проводиться в порядке расположения ценностей в данном помещении. При хранении материальных ценностей в разных изолированных помещениях у одного материально ответственного лица инвентаризация проводится последовательно по местам хранения. После проверки ценностей вход в помещение закрывается и комиссия переходит для работы в следующее помещение. Комиссия в присутствии материально ответственного лица проверяет фактическое наличие материальных запасов путем обязательного их пересчета, перевешивания или перемеривания. Не допускается вносить в описи данные об остатках ценностей со слов материально ответственных лиц.

5.7. Предметы спецодежды, столового и постельного белья, отправленные в стирку, должны записываться в инвентаризационную опись на основании записи приема грязного белья.

Тара заносится в описи по видам, целевому назначению и качественному состоянию (новая, бывшая в употреблении, требующая ремонта и т.д.). На тару, пришедшую в негодность, инвентаризационной комиссией составляется акт на списание с указанием причин порчи.

5.8. Оприходование излишков основных средств, выявленных при инвентаризации, отражается по рыночной стоимости принятой проводкой. При оприходовании объектов основных средств оформляются следующие формы:

• Акт о приеме-передаче объекта основных средств (кроме зданий и сооружений) (ф. № 0306001);

• Акт о приеме-передаче здания (сооружения) ф. № 0306030);

• Акт о приеме-передаче групп объектов основных средств (кроме зданий и сооружений) (ф. № 0306031).

5.9. Одновременно на объект заводится Инвентарная карточка учета основных средств, формы которых, исходя из обязательных реквизитов и показателей, утверждает муниципальный финансовый орган. Материально ответственное лицо, за которым закрепляется данный объект, должно расписаться в его получении, с указанием даты оприходования, и включить в инвентарный список основных средств. Учет библиотечных фондов, предметов мягкого инвентаря и посуды ведется в Книге учета материальных ценностей.

5.10. Списание недостач основных средств, образовавшихся вследствие стихийных бедствий и иных чрезвычайных ситуаций, оформляется принятыми проводками по балансовой стоимости.

5.11. Списание основных средств вследствие недостачи, установленной при инвентаризации, отнесенных за счет виновных лиц, производится следующей схемой проводок:

• начисляются доходы в связи с недостачей, хищениями и др. отнесенными за счет виновных лиц, по рыночной стоимости;

• производится списание стоимости объекта с баланса.

5.12. Выбытие основных средств оформляется следующими первичными документами:

• Акт о списании объекта основных средств (ф. № 0306003);

• Акт о списании групп объектов основных средств (ф. № 0306033);

• Акт о списании мягкого и хозяйственного инвентаря (ф. № 0504143);

• Акт о списании исключенной из библиотеки литературы (ф. № 0504144) с приложением списков исключенной литературы.

6. ИНВЕНТАРИЗАЦИЯ БЛАНКОВ СТРОГОЙ ОТЧЕТНОСТИ

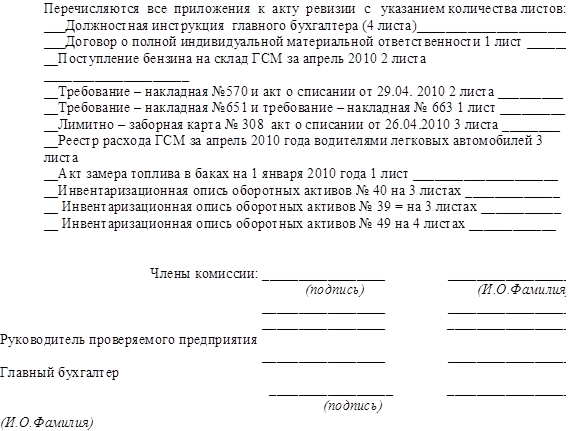

6.1. По бланкам строгой отчетности составляется акт инвентаризации. Для списания бланков строгой отчетности применяется акт о списании. Акт подписывается членами комиссии и утверждается заведующим ДОУ

на основании ведомости расхождений по результатам инвентаризации.

Проверка фактического наличия бланков документов строгой отчетности производится по видам бланков, с учетом начальных и конечных номеров тех или иных бланков, а также по каждому месту хранения и материально ответственным лицам.

Принято на заседании Рассмотрено на заседании

Управляющего совета совета родителей

протоколот 08.04.2015 № 3протокол от 08.04.2015 № 4

Как и в любой коммерческой организации, в бюджетном учреждении имеются материальные средства, являющиеся собственностью юридического лица или находящиеся у него по договору аренды. С целью их сохранности и правильности учета необходимо проводить инвентаризацию, с помощью которой можно определить ошибки неправильного учета и принять соответствующие меры по их исправлению и предотвращению в будущем. В статье мы рассмотрим как проводится инвентаризация в бюджетном учреждении, какие необходимы документы.

Сущность инвентаризации в бюджетном учрежденииИнвентаризация предполагает проверку наличия и состояния имущества на установленную дату и соответствие такой информации данным проводимого в бюджетном учреждении бухучета. Сущность инвентаризации заключается в том, чтобы сравнить фактическую и учетную информацию между собой и выявить ошибки бухгалтеров или материально-ответственных лиц, исправить их в отчетном периоде и в последующем не допускать. Также инвентаризация необходима в том случае, когда предполагается факт хищения и присвоения государственного имущества виновной стороной.

Инвентаризация обязательна к проведению при наступлении определенных ситуаций, к которым относятся:

Главная цель инвентаризации в бюджетном учреждении сводится к тому, чтобы определить, правильно ли ведется бухгалтерский учет в организации, соответствует ли он нормативному законодательству и совершаются ли противоправные действия ответственными лицами.

В соответствии с указанной целью можно выявить задачи, решаемые при помощи инвентаризации:

Все задачи в обязательном порядке должны быть осуществлены, поскольку они являются важными этапами в формировании результатов, а потому пропуск или неправильное осуществление одной из них влечет за собой формирование неверной итоговой информации. При этом ответственными за результирующие показатели инвентаризации считаются все сотрудники, которых касается данное мероприятие, будь то руководитель бюджетного учреждения, председатель или члены инвентаризационной комиссии, сотрудники бухгалтерии или материально-ответственные лица.

Подготовка к проверке в бюджетном учрежденииПеред тем как осуществлять инвентаризацию в бюджетном учреждении, необходимо определиться с объектами, которые будут подвержены проверке. При этом ревизия может быть сплошной (переписываются и подсчитываются абсолютно все активы организации) или выборочной (анализируется какой-то определенный участок учета).

К объектам, которые могут быть инвентаризированы в бюджетном учреждении, следует относить: