Категория: Бланки/Образцы

Отчет о представительских расходах и первичка по ним — это все документы, которые налоговики вправе запрашивать при проверке обоснованности и производственного характера данных затрат. Приказ о проведении мероприятия, программа, смета (предварительная и фактическая), акт по расходам больше не нужны. Такие разъяснения недавно выпустили чиновники Минфина России (письмо от10 апреля 2014г. №03-03-РЗ/16288).

Обратите внимание! Безопаснее составлять отдельный отчет на каждый прием представителей контрагентов. Иначе налоговики могут посчитать, что расходы документально не подтверждены.

Конечно, вы можете и дальше оформлять весь пакет документов, это не запрещено. Если же вы решите подтверждать представительские расходы только первичкой и отчетом, то рекомендуем сделать его максимально подробным. То есть все основные данные, которые ранее содержались в других документах, предусмотрите теперь в отчете. Составляют его в произвольном виде. Образец мы привели ниже. На каждое мероприятие всегда оформляйте отдельный отчет, даже если встречи проходят с одним и тем же контрагентом, но по различным вопросам и в разные дни. Этого всегда требуют инспекторы на местах.

Обратите внимание! Из отчета должно следовать, что представители компаний собрались для достижения конкретной бизнес-цели, а не про- сто отдохнуть.

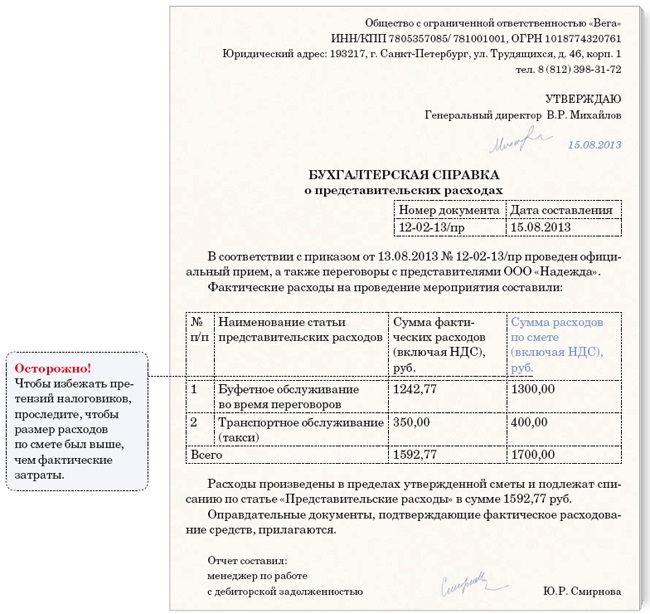

Что должно быть в отчетеЧтобы у налоговиков не было сомнений в обоснованности расходов, отчет должен быть максимально подробным. Приведите в нем все основные данные о прошедшей встрече. Если есть отдельный приказ о проведении мероприятия, сделайте на него ссылку. Это дополнительно докажет производственную необходимость мероприятия. Готовый отчет должен утвердить руководитель компании.

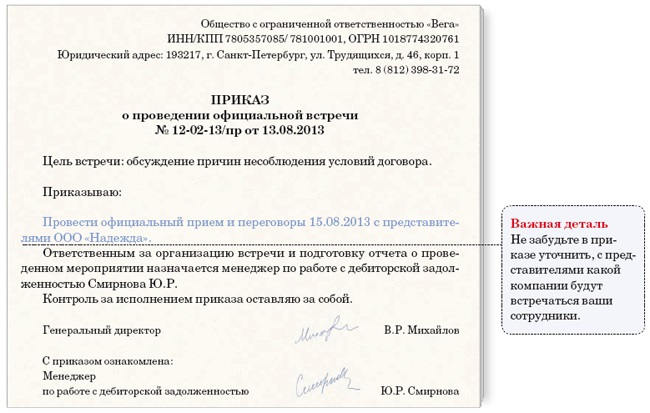

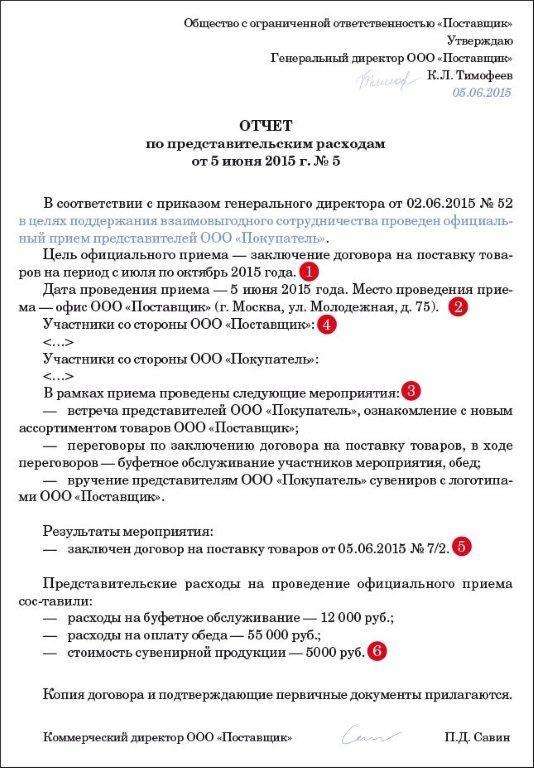

Цель деловой встречи (1). Она должна отражать производственный характер мероприятия. Например, намерение сторон в результате переговоров заключить договор, подписать соглашение о скидках, заключить предварительное соглашение, договориться о купле-продаже доли в уставном капитале компании и т. д. То есть цель может быть любой, главное, чтобы она была связана с бизнесом. Не стоит, например, указывать в отчете, что после официальной части представителей сторон ждут развлечения в оздоровительно-банном комплексе и прочий расслабляющий или активный отдых. Инспекторы точно признают такие расходы необоснованными, поскольку они прямо запрещены Налоговым кодексом РФ (п. 2 ст. 264).

Дата и место проведения официального приема (2). Место проведения может быть любым — хоть ресторан, хоть офис, хоть база отдыха. Статья 264 Налогового кодекса РФ прямо говорит, что расходы на официальные мероприятия признаются представительскими независимо от места проведения.

Дата мероприятия, как правило, должна совпадать с датами, которые стоят на первичке. Например, если кассовый чек из ресторана будет пробит раньше или позже того дня, когда проходила встреча, инспекторы снимут расходы по нему. Если мероприятие оплачено по безналу, то на первичке, конечно, может быть другая дата, но тогда в ней должна стоять оговорка, что деньги перечислены в счет оплаты мероприятия, которое пройдет в такой-то день.

Если встреча запланирована на несколько дней, то в отчет напишите конкретный период, например с 26 по 28 мая 2014 года. Иначе инспекторы могут решить, что это были разные мероприятия. А значит, потребуют на каждый день отдельный отчет либо снимут расходы.

Обратите внимание! Если переговоры длятся несколько дней, укажите в отчете конкретный период. Иначе инспекторы могут потребовать отдельный отчет на каждый день.

Программа мероприятий (3). Из разъяснений чиновников следует, что программу официального приема как отдельный документ можно не составлять. Тем не менее подробный перечень мероприятий, которые компания проводила в связи с переговорами, мы советуем включить в отчет. Это покажет, что расходы на конкретные мероприятия (например, деловой завтрак) обоснованны. Иначе инспекторы могут посчитать, что какие-то затраты компании не связаны с официальным приемом контрагентов. Тогда компании нужно будет оспоривать решение налоговиков в суде. Впрочем, судьи в подобных случаях обычно поддерживали налогоплательщиков (постановление ФАС Уральского округа от23 августа 2011г. №Ф09-4143/11).

Состав участников (4). Приведите в отчете данные, которые раньше обычно включали в программу переговоров, в частности, это состав участников с обеих сторон. С помощью этих сведений налоговики смогут убедиться, что сумма расходов пропорциональна количеству участников. Не должно быть в отчете такого, что в переговорах участвовали, к примеру, четыре человека, а расходы на еду по затратам получились как на целую армию. В таком случае инспекторы точно усомнятся в обоснованности затрат.

Результаты мероприятий (5). Если в результате переговоров компании заключили сделку, проблем с учетом расходов не будет. Ведь деловая цель достигнута. Но расходы можно учесть, даже если договор в итоге не подписан (письмо Минфина России от10 апреля 2013г. №03-03-06/2/11897). Однако в этом случае вопросы инспекторов не исключены.

Обратите внимание! Укажите в отчете, какой договор компания подписала по итогам представительского мероприятия. Это сразу покажет инспекторам, что деловая цель достигнута.

Поэтому по возможности лучше оформить по итогам деловой встречи какой-либо совместный документ. Например, в нем можно зафиксировать предварительные договоренности сторон. Нелишним будет также подробный протокол переговоров. Из этого документа должно быть ясно, по каким причинам компания не заключила договор или не выполнила другую цель мероприятий. Например, в связи с тем, что покупатель затребовал слишком большую скидку.

Суммы расходов (6). В отчете безопаснее привести не только общую сумму расходов, но и детализировать их по видам. Это покажет, что все траты, которые фигурируют в первичных документах, относятся к представительскому мероприятию и компания их утвердила.

Какие документы приложить к отчетуК отчету нужно приложить первичные документы: товарные и кассовые чеки, накладные, акты по оплаченным услугам и т. д. Возможно, менеджеры вашей компании оформляют и другие бумаги по мероприятию в маркетинговых или управленческих целях: приказ о проведении приема представителей контрагентов, смету расходов и программу мероприятия. И хотя они для налогового учета не требуются, пусть в бухгалтерии останутся копии. Ведь на практике налоговики могут запросить какие-либо уточняющие пояснения, и тогда дополнительные документы могут вам пригодиться.

Подборка наиболее важных документов по запросу Приказ на представительские расходы (нормативно-правовые акты, формы, статьи, консультации экспертов и многое другое).

Статьи, комментарии, ответы на вопросы. Приказ на представительские расходыПутеводитель по налогам. Энциклопедия спорных ситуаций по налогу на прибыль Налоговая служба считает, что документами, служащими для подтверждения представительских расходов, являются: приказ (распоряжение) руководителя, смета представительских расходов, первичные документы и акт об осуществлении представительских расходов.

Документ доступен: в коммерческой версии КонсультантПлюс

Путеводитель по налогам. Практическое пособие по налогу на прибыль Такую смету, как правило, составляет сотрудник, который назначен приказом руководителя ответственным за ее подготовку. В смете указываются планируемые представительские мероприятия, размер расходов, необходимых для их обеспечения. Размер расходов определяется на основании приказа, которым утверждены виды и нормы представительских расходов. Смета утверждается руководителем организации. Кроме того, этот документ обычно визируется главным бухгалтером организации.

Документ доступен: в коммерческой версии КонсультантПлюс

Формы документов. Приказ на представительские расходыФорма: Приказ о проведении официальной встречи и переговоров (образец заполнения)

(Подготовлен специалистами КонсультантПлюс, 2016)

Документ доступен: в коммерческой версии КонсультантПлюс

Форма: Приказ об утверждении сметы представительских расходов

(Подготовлен для системы КонсультантПлюс, 2016)

Документ доступен: в коммерческой версии КонсультантПлюс

. Приказ на представительские расходыВопрос. Вправе ли автономное учреждение учитывать при исчислении налога на прибыль расходы на официальный прием представителей других организаций, если они не превышают 4% от расходов на оплату труда за отчетный (налоговый) период и понесены за счет средств, поступивших от деятельности, приносящей доход?

(Консультация эксперта, 2015) В целях гл. 25 НК РФ налогоплательщик уменьшает полученные доходы на сумму произведенных обоснованных и документально подтвержденных расходов. Под документально подтвержденными расходами понимаются затраты, подтвержденные документами, оформленными в соответствии с законодательством Российской Федерации, либо документами, оформленными в соответствии с обычаями делового оборота, применяемыми в иностранном государстве, на территории которого были произведены соответствующие расходы, и (или) документами, косвенно подтверждающими произведенные расходы (в том числе таможенной декларацией, приказом о командировке, проездными документами, отчетом о выполненной работе в соответствии с договором). Расходами признаются любые затраты при условии, что они произведены для осуществления деятельности, направленной на получение дохода (п. 1 ст. 252 НК РФ).

Вопрос: Об учете при исчислении налога на прибыль представительских расходов на прием иностранных делегаций на территории РФ; о применении КОСГУ в отношении представительских расходов, расходов на оплату услуг по перевозке и организации питания в части, не относящейся к представительским.

(Письмо Минфина России от 10.07.2015 N 02-05-10/39837) При этом к представительским расходам не относятся расходы на организацию развлечений, отдыха, профилактики или лечения заболеваний.

Представительские встречи и деловые переговоры являются одним из основных инструментов взаимодействия организации с действующими бизнес-партнерами и потенциальными клиентами. Проведение таких встреч, как правило, требует затрат, которые принято называть представительскими расходами. В статье Вы узнаете, какие расходы относят к представительским, как они отражаются в бухгалтерских проводках и какими документами оформляются.

Под представительскими расходами понимают расходы на обслуживание и официальные приемы представителей других организаций (действующих и потенциальны деловых партнеров). Целью проведения подобных мероприятий является проведения переговоров для установления и поддержания взаимного сотрудничества.

В бухгалтерском учете расходы могут быть отнесены к представительским, если:

Важно знать, что при проведении официальных встреч организация не может компенсировать деловыми партнерами расходы, понесенные ими на проживание, оформление виз (для представителей компаний-нерезидентов), а также передавать в виде сувенира продукцию собственного производства.

Отражение представительских расходов в проводкахВ бухгалтерском учете расходы на представительские встречи относят к расходам по обычным видам деятельности в сумме фактических затрат, которые были понесены предприятием за отчетный период.

Рассмотрим примеры отражения в учете расходов на проведение представительских мероприятий.

Получите 200 видеоуроков по 1С бесплатно:

Представительские расходы во время командировкиСотрудник ООО «Магнит» Свиридов К.Л. был направлен в командировку в г. Саратов для проведения переговоров с представителями ООО «Металлист». Цель проведения переговоров — совместный выпуск и продвижение продукции. Согласно приказу руководителя, Свиридов оплачивает расходы на проведение деловой встречи.

Расходы на проведение мероприятия (обед в ресторане) составили 7450 руб. НДС 1136 руб.

В учете ООО «Магнит» представительские расходы были отражены следующими проводками:

Лишь авансовые отчеты сотрудники могут оформлять на унифицированных бланках № ао-1. Составьте общую таблицу в Excel с начальными данными. Но не забудьте про, 4 процентов от расходов на оплату труда, что представительские расходы можно признать при расчете прибыли лишь в пределах норматива. Для вас довольно ввести сюда формулу: точно так же можно автоматом переносить из таблицы с начальными данными компании и остальные значения. Смотрите: к примеру, заглавие вашей компании отражено в ячейке с2 таблицы с начальными данными. К примеру, в письме минфина рф от 1 ноября 2010. Еще в 2013 году чиновники выпустили несколько писем, в которых они разрешили признавать представительские расходы в разноплановых до этого ситуациях. Но есть еще ряд принципиальных документов, которые придется оформить для вас самим. Для этого используйте в програмке Excel функцию равенства. К примеру, генерального директора вашей компании, список расходов, заглавие принимающей стороны и приглашенных клиентов, их суммы. Список документов, для обоснования представительских расходов, встречается в письмах чиновников, которые могут востребовать налоговики во время проверки. Чиновники также подтвердили: при расчете налога на прибыль можно без заморочек учитывать представительские расходы на прием возможных клиентов то есть не лишь тех контрагентов, с которыми налажены дела. В различных документах по представительским расходам встречаются одни и те же данные. Участников мероприятия, итоги встречи. Все эти выводы есть в письме минфина рф от 3 июня 2013. До этого всего, о авансовом отчете. о этом сказано в письме ведомства от 10 апреля 2013. Попросите работника, который занимался организацией официального мероприятия, приготовить этот документ по унифицированной форме № ао-1 либо на том бланке, который вы разработали своими силами. И те же данные должны попасть в ячейку J1 другого документа, приказа управляющего компании. То есть с теми сведениями, которые для вас пригодится занести в несколько документов. Это значит, что в ячейку J1 приказа необязательно вносить заглавие компании вручную. Один из участников форума журнальчика, порекомендовал своим коллегам, обосновывающих представительские расходы, как можно упростить наполнение форм документов, главбух. Большая часть форм по представительским расходам для вас придется создать без помощи других. Здесь укажите, что цель мероприятия достигнута. Это могут быть кассовые чеки, квитанции, кафе и остальных посторониих компаний, счета - фактуры из ресторанов. № 402- вот эталон приказа директора, которым оформляют представительские расходы. Так, сотрудники минфина рф согласились с тем, даже ежели встреча не привела к положительному результату, что расходы на прием партнеров можно списать.

Приказ на представительские расходы образецПриказ на представительские расходы образец

Группа: Пользователь

Сообщений: 6

Регистрация: 08.03.2012

Пользователь №: 17436

Спасибо сказали: 2 раз(а)

приказ на представительские расходы образец

Группа: Администраторы

Сообщений: 1136

Регистрация: 17.07.2007

Пользователь №: 5

Спасибо сказали: 526 раз(а)

Под конкретным запретом расходы на приобретение театральных билетов и приглашение артистов. Приказ (распоряжение) управляющего организации об осуществлении расходов на представительские цели. Назначить ответственным за расходованием средств на представительские расходы, правильное и.

но в ходе выездной налоговой проверки было установлено, что согласно счетам, счету-фактуре и меню из ресторана вовстрече участвовало 32 человека (штатная численность данной организации). эталоны должностных инструкций, договоров. В смысле реального положения кроме директора, действующего на основании устава, официальными лицами являются лица, занимающие должности.

Представительские расходы бухгалтерия и кадрыГоду, на, усн, приказа, в, эталон, 2014, о, представительских, расходах, расходах на, о. дальше кодекс обрисовывает цель, которая нужна для признания расходов представительскими. Дата мероприятия, как правило, должна совпадать с датами, которые стоят на первичке.

Представительские расходы как правильно обосновать - клерк руДокументальное оформление представительских расходов можно поделить на три главных шага. невзирая на то, что нормы об учете представительских расходов издавна не. Согласно пт 5 и расходы организации в бухгалтерском учете компаний представительские расходы будут относиться к обыденным видам деятельности.

перечень официальных лиц устанавливается приказом, раз в год. Приказ о проведении переговоров с представителями определенной организации. Также при этом варианте не появляется сверхнормативных издержек (то есть превосходящих законодательно установленный предел в 4) как выбивающихся изсметы.

Для служащих данного ведомства неотклонимым условием было наличие на вручаемом сувенире символики компании. Дело в том, что при его применении в учете появляется отложенный налоговый актив. Хотя налоговый кодекс рф прямо о таковой способности не гласит.

эталон приказа на представительские расходы консультант плюс.  Другой одноклассник заявил, что он как раз работает в адвокатской палате.

Другой одноклассник заявил, что он как раз работает в адвокатской палате.

эталон отчета о проведенном мероприятии приведен на стр.

эталон отчета о проведенном мероприятии приведен на стр.  Также нужно составить программку встречи с указанием даты, места, сроков проведения и количества приглашенных лиц и участников со стороны организации и со стороны приглашенных. совокупа методов ведения экономическим субъектом бухгалтерского учета составляет его учетную политику.

Также нужно составить программку встречи с указанием даты, места, сроков проведения и количества приглашенных лиц и участников со стороны организации и со стороны приглашенных. совокупа методов ведения экономическим субъектом бухгалтерского учета составляет его учетную политику.