Категория: Бланки/Образцы

Льготные кредиты малому бизнесу от МСП Банка

Льготные кредиты малому бизнесу от МСП Банка

Вексель — это ценная бумага, выданная векселедателем и подтверждающая, что он берет на себя обязательства произвести векселедержателю выплату вексельной суммы (погасить вексель) в определенный срок.

31 мая 2014 года организация расплатилась за поставку товара векселем по предъявлении на сумму 100 тыс.рублей. Процентная ставка — 10% годовых. Предельный срок предъявления векселя к платежу — 1 июня 2015 года. Вексель был предъявлен к оплате и погашен 1 сентября 2014 года (через 92 дня). Следовательно, вексельная сумма составила 100 тыс.руб. + (100 тыс.руб.*0,10/365*92) = 100 тыс. руб. + 2520,55 = 102 520,55 руб.

Вексель был выдан 31 мая 2014 года с условием оплаты в определенный день. Он должен быть погашен 1 августа 2014 года (через 61 день). Следовательно, вексельная сумма составила 100 тыс. руб. + (100 тыс.руб.*0,10/365*61) = 100 тыс.руб. + 1671,23 = 101 671, 23 руб.

Вексель был выдан 31 мая 2014 года с условием оплаты через определенный период. Он должен быть погашен через 6 месяцев (183 дня), 1 декабря 2014 года. Следовательно, вексельная сумма составила 100 тыс.руб. + (100 тыс.руб.*0,10/365*183) = 100 тыс.руб. + 5013,7 = 105 013,7 руб.

Предъявление векселя к платежуВексель сроком погашения по предъявлении выставляется к оплате векселедателю в любой момент, когда решит векселедержатель, но в течение 1 года со дня составления векселя (или следующего за ним ). Может быть указан более точный промежуток времени для погашения векселя. Для этого делают пометку «не ранее определенной даты», «не ранее определенной даты и не позднее определенной даты».

Существуют специализированные учреждения, — банк, депозитарий, нотариус — которым можно поручить получение платежа по векселю. Бумага будет находится там с момента предъявления к платежу и до момента получения кредитором денег или отказа в погашении. После этого вексель будет выдан либо векселедателю (погашение суммы), либо векселедержателю (отказ в погашении суммы).

Предъявление к платежу происходит в месте, указанном в векселе. Это может быть населенный пункт или конкретный адрес. Если место предъявления платежа будет отлично от указанного, то вексель будет считаться предъявленным ненадлежащим образом. И взыскать вексельную сумму (в случае возникновения трудностей с оплатой у векселедателя) в таком случае будет проблематично.

Также проблемы могут возникнуть, если не указаны все необходимые реквизиты. В зависимости от вида векселя (простой или переводной) требования могут разниться, но в целом, на векселе должны быть следующие реквизиты:Если в день предъявления векселя к оплате векселедержатель не получит доказательств совершения платежа, ему нужно в следующие два рабочих дня опротестовать вексель у нотариуса. Отказ в акцепте или в платеже должен быть удостоверен актом, составленным в публичном порядке — как протест в неакцепте или в неплатеже. После этого предъявителю выдается акт о протесте, а на векселе делается специальная отметка.

Если при наступлении срока оплаты в платеже будет отказано, то векселедержатель имеет право на иск против векселедателя или индоссантов. За срок своего действия вексель может сменить несколько векселедержателей. Часто он выступает как средство оплаты за товары, работы, услуги. Это осуществляется с помощью передаточной надписи — индоссамента. Лицо, осуществляющее передачу векселя (индоссант) на оборотной стороне документа в строке «Платите приказу» указывает нового владельца бумаги, ниже — свое имя и подпись. И если не указана оговорка «Без оборота на меня», индоссант будет нести солидарную ответственность со всеми предыдущими владельцами векселя перед векселедержателем.

Заявка на кредит для бизнеса

Ваша заявка будет отправлена в несколько банков в вашем городе, которые занимаются кредитованием малого бизнеса. Можно выбрать один или сразу несколько банков.

Заметки по теме

Аккредитив – это обязательство банка, выпущенное по поручению покупателя, оплатить представленные продавцом документы, если соблюдены все условия контракта.

Банковская гарантия — это официальное обещание банка (гаранта) заплатить вашим партнерам (бенефициарам), если ваша компания (принципал) не сможет выполнить свои обязательства.

Заключение сделки всегда сопряжено с риском, так как одна из сторон может оказаться неспособна выполнить свои финансовые обязательства. Избежать такой ситуации поможет банковская гарантия.

Безотзывная банковская гарантия – это наиболее надежный способ обеспечения обязательств.

Безотзывный аккредитив – это аккредитив, который не может быть аннулирован или измене без согласия заинтересованных сторон.

© «Кредит для бизнеса. Ру», 2009–2015

Первый портал о кредитовании малого бизнеса, поиске инвестиций и государственной поддержке предпринимательства в России. Все права защищены. Использование материалов сайта возможно исключительно при наличии гиперссылки на источник.

Обратный звонок

Закажите обратный звонок и специалист Контакт-центра свяжется с Вами для дополнительной консультации

Мы в социальных сетях

Вексель – ценная бумага, которая выпускается и обращается согласно вексельному праву. Она подтверждает долговое обязательство должника перед заемщиком, выраженное в форме денег. Оно может быть передано кому-либо по приказу держателя без согласия лица, которое его выписало.

Вексель является исторической базой ценных бумаг всех видов и происходит из долговой расписки. Активно используется до сих пор, хотя и уступает акциям и облигациям.

Векселя бывают простыми и переводными.

Простой является безоговорочным обязательством должника оплатить долги заёмщику в денежной форме на сумму и условиях, которые в нём обозначены. Выписывается лично плательщиком и, по сути, представляет собой его долговую расписку.

Переводной вексель является безоговорочным письменным приказом выдавшего его лица платить должнику обозначенную сумму держателю. Другое его название – тратта, что переводится с итальянского как «передача». При этом лицо, его дающее, называется трассантом, получатель — ремитентом, а обязанное по нему платить — трассатом.

Простой вексель (образец на фото) дает покупатель при совершении товарной сделки, когда у него отсутствует нужная сумма. Должник обязан заплатить через некоторое время. По истечении указанного срока держатель предъявляет покупателю документ к оплате. После уплаты долга бумага переходит покупателю. Как правило, выписывается должником для передачи его кредитору.

Переводной вексель (образец на фото) назван так потому, что происходит «перевод» долга на третье лицо. Трассант является должником одного и кредитором другого. Тратта содержит приказ трассату заплатить ремитенту.

Вексель должен содержать такие реквизиты:

Реквизиты переводного векселя:

Прописывается словами или словами и цифрами одновременно. При расхождении преимущество отдается сумме словами. Из нескольких преимущество отдается наименьшей. Нельзя разбивать платеж ни по срокам, ни по частям.

Абстрактное обещание заплатить некоторую сумму не зависит от обстоятельств предоставления векселя. Его получение до поступления актива, переносит риски на лицо, его давшее, т. к. оно является должником и в случае непоступления товара.

Возможен учет процентов по ссуде сразу в сумме документа или в виде отдельного указания. Процент действителен, если срок платежа указан, иначе это условие считается ненаписанным – платить его не обязательно.

В случае юрлица прописывается полное название и адрес, физического следует указать фамилию, имя, отчество, место проживания, данные паспорта.

Безоговорочное обязательство и приказ платитьПростой вексель выписывается должником, и бремя оплаты ложится на него.

Тратта выписывается трассату для оплаты кредитору. Поэтому она содержит требование «Платить. (имя) или его приказу». Может составляться на самого индоссанта: «Платить моему приказу».

Сроки платежаВексельное законодательство устанавливает следующие сроки платежа:

Отсутствие срока платежа равносильно тому, что вексель должен быть оплачен в течение одного года после предъявления. Если отсутствует дата составления документа, то он считается недействительным.

Адрес совершения платежа обычно соответствует расположению плательщика. Если оба отсутствуют, или их несколько, то документ считается недействительным.

Место и время оформленияАдреса индоссата и составления могут различаться. При отсутствии последнего бумага считается выписанной в месте, которое обозначено рядом с названием векселедателя. Отсутствие первого и второго свидетельствует о недействительности векселя. Место составления должно быть конкретным. Если его не существует, то документ тоже недействителен.

Наличие времени составления является обязательным реквизитом, т. к. он нужен для вычисления срока платежа. Нереальная дата свидетельствует о недействительности.

Ставится собственноручно после названия и адреса индоссанта справа внизу. Без нее бумага является недействительной. Для юрлица нужны подписи 2 первых лиц и печать. Поддельная, вымышленная или неправомерная подпись делают документ недействительным.

Платеж может быть гарантирован авалем любого лица за какого-либо обязанного по документу.

Оформляется особой надписью на лицевой части бумаги или ее продолжения – аллонжа. Аваль должен содержать информацию, за кого, где и когда гарантия выдана, проставлены 2 подписи должностных лиц и печать организации.

Авалист ответственен вместе с лицом, за которое он поручился. Оплата векселя дает ему все права, которые из него вытекают.

Аваль повышает надежность этой бумаги и развивает систему ее обращения.

Необходимость в таком поручительстве возникает, например, когда кредитор не доверяет должнику, и поэтому настаивает на дополнительных гарантиях выполнения обязательства лицом, которому он доверяет больше.

Возможен частичный аваль.

Акцептом называется согласие трассата погасить вексель. Так как эту бумагу выписывает не должник, а кредитор, плательщик должен согласиться произвести оплату до того, как документ будет передан получателю. Без этого вексель принят не будет. Место акцепта указывается на лицевой части тратты левее аваля.

Возможен частичный акцепт.

Торговая вексельная системаОбращение векселя заключается в его передаче от одного держателя другому. Такая свобода обусловлена тем, что он является правом получения конкретной суммы без каких-либо оговорок, которое может передаваться на рыночных условиях.

Вексельная система разрешает передавать эту ценную бумагу при помощи передаточной надписи (индоссамента), содержащей соответствующий приказ владельца. Передача векселя подразумевает переход права на получение конкретной суммы. Держатель на обратной части бумаги или аллонжа пишет «платите приказу» с именем получателя. Лицо, в чью пользу происходит передача документа, называется индоссатом, а передающее его по индоссаменту называется индоссантом.

Частичная передача суммы по подписи невозможна. Индоссант производит передаточную надпись лично. Он отвечает за платеж и акцепт, но оговорка «без оборота на меня» может ее снять, исключая его из круга обязанных лиц.

Последующую передачу можно исключить указанием «не приказу».

Виды надписи

Виды надписи

Приняты такие виды передаточной надписи:

Под учетом подразумевается покупка банком векселя до установленной даты платежа. При этом досрочное получение оплачивается процентом от суммы – дисконтом. Учетная ставка устанавливается банком и зависит от кредитоспособности держателя.

Переучет векселя является операцией его продажи банком центральному банку.

Получение платежа устанавливается законодательно и состоит из таких этапов:

Вексельная система расчетов между продавцом и покупателем с отсрочкой платежа решает такие задачи:

Протест является нотариально удостоверенным фактом отказа платить, который порождает ответственность всей цепи лиц, участвовавших в обращении бумаги.

Действующая вексельная система для совершения протеста требует предоставления этого документа в нотариальную контору до 12 ч дня, следующего после истечения даты платежа. Ценная бумага сопровождается описью с указанием причины протеста и банка, от имени которого он совершается.

В тот же день нотариальная контора обращается к должнику с требованием платежа. В случае отказа составляет акт, заносит документ в реестр и проставляет «опротестовано» с датой, подписью и печатью на лицевой стороне.

Вексели в РФНа рынке преимущественно представлены обязательства банков и крупных компаний ТЭК.

По сравнению с ними вексель Сбербанка России обладает рядом преимуществ:

Применение в РФ:

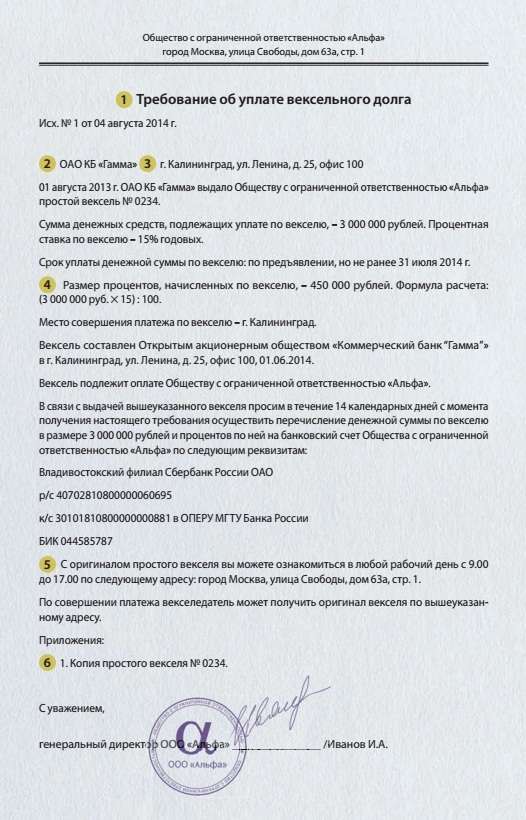

По законодательству векселедержатель должен предъявить должнику для оплаты сам вексель. Но зачастую векселедержатели вместо этого направляют письменное требование об уплате вексельного долга. В нормативных актах порядок оформления такого требования не закреплен. Однако практика выработала ряд правил для таких документов.

Родион Макин, юрист адвокатского бюро «Линия права»

Предъявление векселяПо закону вексель — это документарная ценная бумага (ст. 142 ГК РФ ). Поэтому векселедержатель может требовать оплаты по векселю лишь при условии непосредственного предъявления векселя должнику (ст. 34. 39 Положения о переводном и простом векселе, введенного в действие Постановлением ЦИК СССР и СНК СССР от 07.08.37 № 104/1341. далее — положение о переводном и простом векселе ). Однако на практике сложился иной подход. Векселедержатели, как правило, не предъявляют должнику сам вексель, а направляют требование об уплате вексельного долга в виде отдельного документа, составленного в свободной форме. Чаще всего это связано с тем, что векселедатель и векселедержатель находятся на значительных расстояниях друг от друга, поэтому направлять своего представителя для предъявления оригинала векселя обременительно, а пересылать вексель рискованно (он может быть утрачен). Кроме того, векселедержатели иногда опасаются, что при предъявлении векселя недобросовестный должник его повредит или уничтожит.

Возмещение расходов на взыскание долгаС вексельного должника нельзя взыскать какие-либо расходы, связанные с предъявлением векселя к оплате. В частности, представительские и командировочные расходы, банковское вознаграждение за инкассацию. Такие издержки считаются обычными хозяйственными расходами векселедержателя (п. 29 постановления 33/14 ).

Важно учитывать, что суды по-разному оценивают последствия направления требований об уплате вексельного долга без оригиналов самих векселей. Многие суды допускают возможность такой формы требования об оплате векселя (постановления ФАС Восточно-Сибирского округа от 11.02.13 по делу № А19-21663/2011. Уральского округа от 24.05.10 по делу № А50-22994/2009. Четырнадцатого арбитражного апелляционного суда от 13.05.14 по делу № А66-10374/2013. Седьмого арбитражного апелляционного суда от 21.02.11 по делу № А45-15793/2010 ). Косвенное указание на допустимость такого способа можно усмотреть в абзаце 5 пункта 23 постановления пленумов ВС РФ и ВАС РФ от 04.12.00 № 33/14 «О некоторых вопросах практики рассмотрения споров, связанных с обращением векселей» (далее — постановление № 33/14 ). В этом пункте указано, что прямой должник по векселю обязан доказать, что векселедержатель не предъявил ему подлинник векселя либо не предоставил возможности проверить наличие в надлежащем месте и в надлежащий срок подлинника векселя и права держателя векселя. Иначе говоря, в этом пункте требование об уплате вексельного долга (если векселедержатель предоставил векселедателю возможность ознакомиться с оригиналом векселя) фактически приравнивается к непосредственному предъявлению векселя.

Но некоторые суды считают, что предъявление требования без оригинала векселя является ненадлежащей реализацией прав по векселю (постановления Президиума ВАС РФ от 15.03.02 № 10297/01. ФАС Северо-Западного округа от 15.03.13 по делу № А56-25096/2012. Московского округа от 15.04.08 по делу № А41-К1-12466/07. Девятого арбитражного апелляционного суда от 03.04.14 по делу № А40-116262/2013 ). Однако даже такая негативная позиция, как правило, не влечет необратимых последствий для векселедержателя. В зависимости от ситуации последствия будут следующими. Если срок предъявления векселя к платежу еще не истек, то считается, что векселедатель просто еще не предъявил вексель к платежу. Соответственно, он не лишен возможности сделать новую попытку, на этот раз все-таки предъявив векселедателю оригинал векселя. Если же векселедержатель направил векселедателю требование об оплате векселя без оригинала векселя буквально в последние дни срока и, пока ждал реакции от векселедателя, срок уже истек, то главное — успеть обратиться в суд в течение срока вексельной давности. И тот факт, что вексель до суда не был надлежащим образом предъявлен к оплате, взысканию вексельного долга в этом случае не помешает. Такое разъяснение следует из пунктов 22 и 23 постановления № 33/14. Единственный минус — в таком случае векселедержатель считается просрочившим кредитором (ст. 406 ГК РФ ), а это значит, что он не может требовать от векселедателя процентов и пеней за просрочку платежа (п. 23 постановления № 33/14. постановления ФАС Московского округа от 12.09.13 по делу № А41-5150/11. Поволжского округа от 16.01.13 по делу № А65-16865/2012 ).

Таким образом, принимая решение потребовать оплаты векселя путем предъявления письменного документа без самого векселя, нужно отдавать себе отчет в том, что плательщик по векселю может отказаться от оплаты долга, мотивировав это тем, что вексель не был предъявлен, а суд может не удовлетворить требования векселедержателя об уплате процентов и пеней за просрочку платежа.

Требование лучше направить заказным письмом с описью вложенияДействительность требования не зависит от способа его направления. Но лучше направить требование таким образом, чтобы у векселедержателя было свидетельство — плательщик по векселю действительно уведомлен о получении требования. Например, направить требование заказным письмом с уведомлением о вручении и описью вложения.

1. Ни законодательство, ни судебная практика никак не регулируют содержание требования об уплате вексельного долга. Поскольку такое требование фактически заменяет оригинал векселя. то содержание такого требования должно соответствовать содержанию векселя — статьям 1 и 75 положения о переводном и простом векселе. Так, в требовании лучше отразить, каким является вексель (простым или переводным), его реквизиты, сумму по векселю и процентную ставку по нему, срок платежа. Также важно указать наименование векселедателя и векселедержателя, дату и место составления векселя.

2. Так же, как и сам вексель, требование об уплате долга нужно направлять прямым должникам по векселю: акцептанту в переводном векселе, а векселедателю — в простом (п. 21 постановления № 33/14 ). Если в векселе указан иной порядок, то требование должно следовать векселю.

3. Требование надо отправлять по адресу, который является местом платежа по векселю. Связано это опять же с тем, что в форме письменного требования векселедержатель как будто предъявляет к оплате вексель. А предъявление векселя к платежу должно состояться в месте платежа, указанном в векселе (п. 23 постановления № 33/14. постановление Восьмого арбитражного апелляционного суда от 16.02.10 по делу № А46-20303/2009 ). Если же место платежа не было прямо указано в векселе, то требование должно быть направлено в место, обозначенное рядом с наименованием плательщика (акцептанта) переводного векселя (ст. 2 положения о переводном и простом векселе ), либо в место составления простого векселя (ст. 76 положения о переводном и простом векселе ).

Исчисление срока давности после предъявления требований из векселя Срок исковой давности против акцептанта по переводному векселю и против векселедателя по простому векселю составляет три года с момента платежа, указанного в векселе (ст. 70 положения о простом и переводном векселе ). Но есть важный нюанс для векселей со сроком платежа «по предъявлении, но не ранее такой-то даты». Дело в том, что такой вексель должен быть предъявлен к платежу в течение года с указанной в нем даты (п. 34. 77 положения о переводном и простом векселе). Поэтому трехгодичный срок давности в этом случае исчисляется так: один год после даты платежа, указанной в векселе как «не ранее такой-то даты», плюс еще три года (см. постановление Президиума ВАС РФ от 05.11.13 № 5054/13 ).

4. Если в векселе указано, что на вексельную сумму начисляются проценты. то не лишним будет сразу указать в требовании размер процентов. Это позволит в дальнейшем избежать разногласий с плательщиком по векселю. Но нужно учитывать, что условие о начислении процентов допускается только в векселях сроком по предъявлении или во столько-то времени от предъявления, а во всех остальных случаях считается ненаписанным (п. 5 положения о переводном и простом векселе). В данном случае имеются в виду проценты за пользование деньгами, переданными по векселю (их еще называют вексельными процентами). Например, в векселе указана сумма платежа 1 500 000 рублей и установлен размер процентов за пользование этой суммой — 8,5 процента годовых. Векселедержатель предъявляет требование о платеже по векселю спустя 8 месяцев после его выдачи. Размер процентов составит 85 000 рублей. Расчет: 1 500 000 руб. x (8,5: 12 мес.) x 8 мес. 100 = 85 000 руб.

При этом пункт 2 статьи 48 положения о переводном и простом векселе упоминает еще и другие проценты (и пени), которые вправе взыскать векселедержатель. В этом случае речь идет о процентах и пенях, которые начисляются, если должник своевременно не платит по векселю. Для права взыскания таких процентов не требуется, чтобы это право было прямо отмечено в векселе. Сумма по процентам и пеням начисляется со дня, следующего за днем платежа. Например, платеж должен быть совершен 16 ноября 2014 года. Значит если должник не оплатил вексель в этот срок, то с 17 ноября 2014 года можно начислять проценты на всю сумму долга. Сумма долга — это основной долг плюс вексельные проценты (п. 20 информационного письма Президиума ВАС РФ от 25.07.97 № 18 «Обзор практики разрешения споров, связанных с использованием векселя в хозяйственном обороте»). В приведенном выше примере такой долг равен 1 585 000 рублей (1 500 000 руб. 85 000 руб.).

Относительно процентов за просрочку платежа важно знать, что они взыскиваются не в том размере, который указан в положении о переводном и простом векселе (6 и 3 процента), а в размере учетной ставки Банка России по правилам статьи 395 Гражданского кодекса. Это правило установлено в статье 3 Федерального закона от 11.03.97 № 48-ФЗ «О переводном и простом векселе». Причем пени могут быть уменьшены на основании статьи 333 Гражданского кодекса (абз. 4 п. 27 постановления 33/14 ).

Еще одно последствие признания векселедержателя просрочившим кредитором Если суд не приравняет предъявление требования об оплате векселя к предъявлению самого векселя к платежу и, соответственно, векселедержатель будет считаться ненадлежащим кредитором, то помимо потери права на проценты за просрочку наступит еще одно негативное последствие. Предъявить требование по векселю можно будет только к прямому должнику (в простом векселе это векселедатель, в переводном — акцептант и в обоих случаях — авалист, то есть поручитель по векселю). А вот потребовать вернуть долг с регрессных должников (индоссанта и авалиста за индоссанта) просрочивший векселедержатель не вправе (п. 21 постановления № 33/14).

5. Если в требовании не будет фразы о том, что должник может ознакомиться с оригиналом векселя в установленном месте и в установленный срок, то должник сможет заявить, что векселедержатель не предоставил ему возможность ознакомиться с оригиналом векселя. Без предоставления такой возможности письменное требование об оплате вексельного долга не может приравниваться к предъявлению самого векселя (это следует из абзаца 5 пункта 23 постановления 33/14). Но главный вопрос в том, где векселедержатель должен предоставить должнику возможность ознакомиться с векселем. Это особенно важный вопрос в ситуации, когда векселедержатель находится в городе, который не является местом платежа по векселю. Очевидно, что указывать на готовность предоставить вексель для ознакомления по месту платежа в таком случае векселедержателю нет смысла — это равноценно предъявлению оригинала векселя, а значит, векселедержатель не избегает всех тех неудобств, которые он желает обойти с помощью письменного требования. Практический смысл предъявления письменного требования вместо оригинала векселя как раз в том, чтобы указать в нем на готовность векселедержателя предоставить для ознакомления оригинал векселя по своему адресу. Но именно в этом кроется главный риск векселедержателя.

Раньше суды вообще не акцентировали внимание на том, по какому адресу векселедержатель согласно тексту требования готов предоставить оригинал векселя для ознакомления. Поэтому предъявление письменного требования суды признавали надлежащим и в тех случаях, когда векселедержатель указывал свой адрес, а не место платежа по векселю. Но два года назад эта ситуация стала предметом рассмотрения Президиума ВАС РФ в рамках одного надзорного дела (постановление от 03.07.12 № 3915/12 по делу № А40-71672/11-61-518). В этом деле векселедержатель и должник находились в разных городах. Местом платежа была Москва, а векселедержатель находился в Перми. Векселедержатель отправил должнику (банку) письменное требование об уплате долга, приложив копию векселя. С оригиналом векселя он предлагал ознакомиться по адресу своего места нахождения — в Перми. Банк же в ответ направил письмо, в котором выразил готовность оплатить вексель, но только после его предъявления по месту платежа, то есть в Москве. Векселедержатель оригинал векселя не предъявил и обратился в суд. Первая и апелляционная инстанции каких-либо нарушений в процедуре направления требования не обнаружили. Однако Президиум ВАС РФ прямо сказал, что векселедержатель поступил неправильно. Требование о платеже нужно предъявить строго в месте платежа. Направление копии векселя с указанием на возможность ознакомиться с подлинниками по месту нахождения векселедержателя, а не по месту платежа является ненадлежащим.

Впрочем, эта позиция Президиума ВАС РФ активно нижестоящими судами применяться так и не стала. В случаях когда суды признают возможность направления требований с целью взыскания долга, суды по-прежнему не акцентируют внимание на адресе предъявления оригиналов векселей, указанного в требовании. Поэтому если на этот момент не обратит внимание и должник, то есть шанс, что векселедержатель легко получит долг по векселю.

6. Также необходимо приложить копию векселя. Во-первых, она позволит подтвердить ряд индоссаментов, если они были, и подтвердить векселедателю, что компания, направившая требование, является законным векселедержателем. Во-вторых, она послужит доказательством добросовестности векселедержателя (меньше риск, что векселедатель откажет в выплате, подозревая отсутствие векселя у обратившейся к нему компании).