Категория: Бланки/Образцы

Представительские расходы – это одна из статей в налоговой отчетности. Налогоплательщики должен знать, что к ее проверке инспекторы относятся едва ли не наиболее серьезно. Правильное оформление документации является прямой обязанностью бухгалтеров. Интересно, что документальное оформление в бухгалтерском учете постоянно меняется, то добавляя, то убавляя из списка итоговые и предварительные документы. Согласно правилам налогообложения, эта статья затрат нормируется в размере, не превышающем 4% от всех трат организации на оплату труда за отчетный период.

Представительские расходы это какие расходы – описание и характеристикаДанные затраты – это распределение бюджетных средств в целях приема и обслуживания сотрудников, представляющих другие организации, которые являются участниками переговоров с компанией. Речь идет о переговорах, проходящих для поддержания сотруднических отношений между компаниями. Они включаются в общий список всех трат и нормируются в размере, который не является большим, чем 4% от суммы, что была потрачена за налоговый период с целью оплаты труда. Это нужно учитывать при документальном оформлении.

Представительские расходы в 2016 годуТот факт, чтобы траты нормировались в размере, является не единственным требованием. Их документальное оформление должно сопровождаться выдачей приказа, написанного по образцу. НК РФ – тот документ, который описывает все виды налогообложения и вопросы по налогам, актуальные в 2016 году. В 264 статье описан список представительских трат:

В тему: Скачать образец коллективного договора на 2016 год

Далеко не все траты, связанные с деловыми встречами и переговорами, можно учесть при расчете налога на прибыль как представительские. Мнения судов и налоговых инспекторов по вопросу квалификации тех или иных затрат расходятся. Стоит заметить, что для документального оформления в бухгалтерском учете не относится организация развлечения и отдыха.

Возникла проблема? Позвоните юристу:

+7 (499) 703-41-47 - Москва, Московская область

+7 (812) 309-83-52 - Санкт-Петербург, Ленинградская область

Под документальным оформлением понимают приказы и другие заверенные документы по затратам, которые отвечают требованиям нормативно-правовых налоговых актов страны.

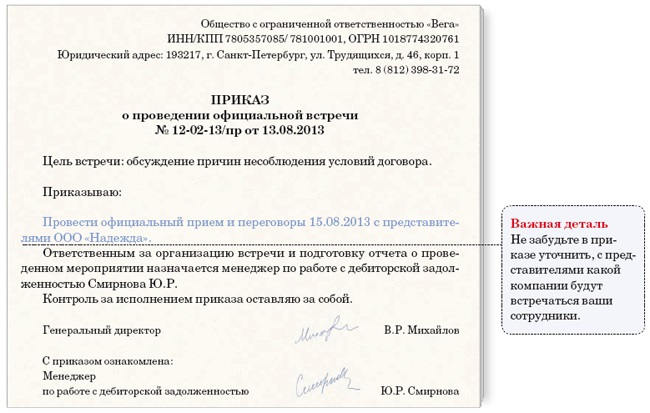

Приказ на представительские расходы образец 2016На каждом предприятии траты нормируются в размере в соответствии с приказом. С учетом этого осуществляются все проводки. Сам документ оформляется по тому образцу, который принят в бухгалтерском предприятии. Записываются слово «Приказываю» и само положение, где по каждой статье расходов записываются траты, которые нормируются в определенном размере. Если они будут превышать нормированные размеры, устанавливаемые прибылью, то их надо уменьшать.

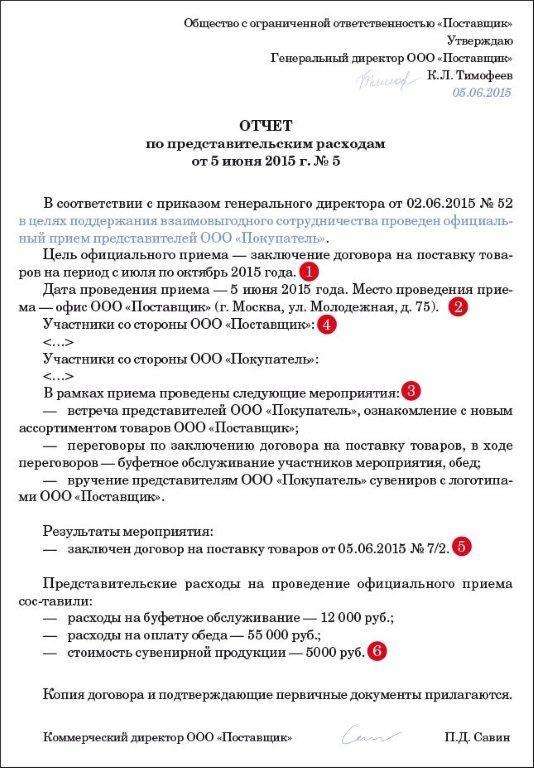

Отчет по представительским расходам образецСоставляет отчет сотрудник, который отвечает за проведение деловой встречи. В отчете записываются участники деловых переговоров. Также строго по времени упоминается вся проведенная программа с мероприятиями. В конце пишут должность и ФИО сотрудника, отвечающего за встречу. Основное предназначение отчета – не показать конкретные затраты, а сообщить о факте состоявшейся встречи. С первой целью создают акт на списание.

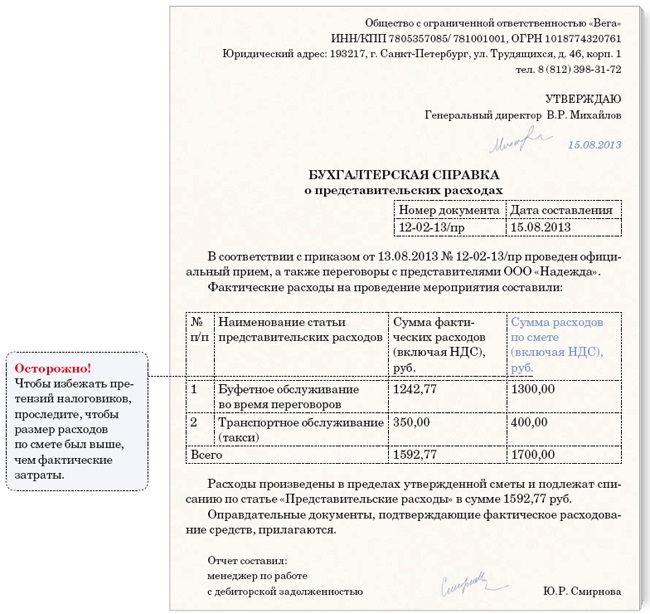

Представительские расходы в бухгалтерском учетеДокументальное оформление по образцу включает в себя акт по всем затратам и оправдательным документам. В бухгалтерском учете эта документация берется к сведению и нормируются в размере согласно с проводками.

Акт на списание представительских расходов образецОдним из документов, которые подтверждают такие виды трат, является акт на их списание. Эта документация должна содержать подпись главного руководителя. Важная особенность конкретно этой официальной бумаги – обязательное наличие конкретных сумм по всем тратам.

В тему: Справка форма 182 н для расчета пособий за время работы - образец

Задать вопрос юристу

Стратегическая политика многих современных компаний в 2014 году направлена на развитие контактов с действующими и перспективными контрагентами — это требуется, прежде всего, для того, чтобы повысить рентабельность предоставляемых услуг или продукции, а также расширить круг своих клиентов и обозначить влиятельное положение на рынке.

Стратегическая политика многих современных компаний в 2014 году направлена на развитие контактов с действующими и перспективными контрагентами — это требуется, прежде всего, для того, чтобы повысить рентабельность предоставляемых услуг или продукции, а также расширить круг своих клиентов и обозначить влиятельное положение на рынке.

Зачастую такие контакты требуют определенных расходов, которые можно списать на представительские, и выделяются из средств самой организации. Как правильно оформить представительские расходы таким образом, чтобы не возникло проблем со сдачей документов в налоговые органы в 2014 году?

Для начала нужно разобраться, что же такое представительские расходы и что они могут в себя включать. Такой вид затрат очень специфичен, так как законодательным образом, какие же из них можно отнести к представительским, четко и точно нигде не регламентировано. Имеются лишь общие фразы, и компании и налоговые органы зачастую не могут решить вопрос об их отнесении без судебного вмешательства.

Итак, налоговое законодательство на 2014 год устанавливает следующий перечень затрат, которые можно отнести к этому виду:

Следует учитывать, что налоговые органы не примут во внимание те документы, в которых будут указаны затраты, понесенные компанией на организацию досуга принимаемых лиц, в том числе на развлекательные или оздоровительные мероприятия. Даже если мероприятие планируется на срок до нескольких дней и в несколько этапов, то средства, израсходованные на экскурсионные программы (в качестве примера) нельзя отнести к потребительским затратам. Так что оформление подобных издержек осуществляется по иным статьям.

Правильно оформить такой вид затрат не сложно, главное понимать границу между прочими и потребительскими издержками. Руководству организации и бухгалтерам нужно четко представлять, что можно включать в смету на мероприятие и предъявлять в качестве доказательства представительских издержек, а что точно не примут налоговые органы в качестве такого вида затрат.

Многие компании, учитывая не совсем четкую формулировку, что же такое представительские расходы, относят к ним те затраты, которые налоговые органы считают в составе прочих. Например, проживание участников официального приема на территории принимающей стороны — в гостиницах, отелях, санаториях и т.д. (статья 264 Налогового Кодекса Российской Федерации).

Доказать при подаче документов, что это именно представительские расходы, как правило, не удается. Но, как показывает практика, отстоять свои интересы и доказать, что расходы именно представительские, компания может в судебном порядке — если видит в этом существенную собственную выгоду, естественно.

[goo_mid]

Также многие компании пытаются отнести на представительские расходы и обслуживание собственных работников, прибывающих для решения насущных производственных вопросов. Но Федеральной антимонопольной службой дано четкое указание по поводу того, что такие расходы не могут быть включены в представительские, — Постановление от 11 августа 2006 года № А33-26560/04-С3-Ф02-3935/06-С1. Никакие судебные решения при этом не будут вынесены в пользу компании-спорщика.

Что касается подтверждения, то Налоговый кодекс регламентирует обязательное наличие документов, подтверждающих фактическое понесение компанией затрат (статья 252 пункт 1), без которых оформление не является возможным. Что к ним относится? На этот вопрос дает ответ УФНС по г Москве в частности, перечисляя необходимые документы (письмо от 6 октября 2006 года), без которых оформление невозможно:

Обязательно учитывайте, что все подтверждающие платежные документы должны признаваться ими в налоговой инспекции. Зачастую компании прикладывают в качестве доказательства счета из организаций общепита, которые никак нельзя считать именно как платежные документы.

В этом случае вопрос можно урегулировать и решить только в судебном порядке, как правило, арбитраж выступает на стороне компании, но чтобы не рисковать, позаботьтесь об наличии корректных документов заранее.

Кроме того, в некоторых налоговых инспекциях представительские расходы могут не признать, если результатом мероприятия не станет выгодное для компании продолжение бизнеса (не заключен договор и т.п.). Если такое произойдет и с вашей организацией, то смело отстаивайте свои интересы в судебном порядке, ведь налоговое законодательство 2014 года не рассматривает обязательное наличие заключенных договоров или иные аналогичные документы в качестве первичного подтверждения — достаточно упомянуть об их вероятном появлении в итоговом отчете.

Как рассматриваются представительские расходы в стандартном российском бухгалтерском учете? ПБУ 10/99 позволяет списать представительские расходы, как затраты на обычные виды деятельности. Их отражение в 2014 году осуществляется по дебету счета 26 и 44 (в случае, если компания занимается торговлей) в совокупности со счетами 60, 71 и 76.

Как рассматриваются представительские расходы в стандартном российском бухгалтерском учете? ПБУ 10/99 позволяет списать представительские расходы, как затраты на обычные виды деятельности. Их отражение в 2014 году осуществляется по дебету счета 26 и 44 (в случае, если компания занимается торговлей) в совокупности со счетами 60, 71 и 76.

В отдельных ситуациях такой вид затрат может относится на капитальные вложения, если мероприятие проводилось с целью решения вопроса по капитальному строительству или модернизации, приобретения любых видов основных средств или иных нематериальных активов. Тогда их отражение выполняется по дебету 08 счета.

Если же цель мероприятия — продажа каких-либо активов, ценных бумаг или основных средств компании, то затраты можно списать на прочие операционные в дебет 91 счета 2 субсчет .

Учет и оформление осуществляется именно в том периоде 2014 года, в котором представительские расходы были понесены вне зависимости от времени их фактической оплаты, — главное предоставить соответствующие документы. Для этих целей подойдет также и авансовый отчет.

Совокупная величина, которую будут иметь представительские расходы, не может быть больше, чем 4% от суммы, затраченной налогоплательщиком на оплату труда своих рабочих в том же отчетном периоде. Эта цифра должна подтверждаться соответствующими отчетами.

Немаловажный вопрос — облагаются ли представительские расходы НДФЛ и ЕСН? По этому поводу имеется конкретный ответ:

Если у вас в порядке все платежные документы и документы, подтверждающие представительские расходы в 2014 году, то проблем, как их правильно и законным порядком оформить и списать, возникнуть не должно. В противном случае о списании под видом представительских иных расходов вам придется забыть, хоть на практике различные арбитражи и выступают на стороне компаний, а не налоговых органов.

Понравилась статья? Поделитесь ей в соцсетях

Данная статья безусловно актуальна, ибо все организации стремятся максимально использовать налоговые преимущества представительских расходов. Лично я нашел здесь очень важные предостережения, которые позволят в будущем избежать многих ловушек и конфликтов с налоговой инспекцией. Хотелось бы более подробной расшифровки понятия «организация официального приёма» и что может считаться бесспорным доказательством такого рода расходов на данный приём. Я имею ввиду конкретное перечисление отдельных видов отчетных документов.

Добавить комментарий Отменить ответНуждаетесь в помощи профессионального бухгалтера?

Задать свой вопрос

Календарь бухгалтера Онлайн-сервисы Горячие обсужденияПрисоединяйтесь и следите за новостями в социальных сетях

![]()

© 2014-2016 CleverBuh.ru

Информационный портал о бухгалтерском и налоговом учете

При копировании материалов сайта наличие активной гиперссылки на источник обязательно!

К представительским расходам командированного сотрудника можно отнести затраты:

К представительским расходам не относятся расходы на организацию развлечений, отдыха, профилактики или лечения заболеваний.

Такие правила установлены пунктом 2 статьи 264 Налогового кодекса РФ.

Ситуация: можно ли отнести к представительским расходам затраты на алкогольную продукцию, закупленную для организации встречи (банкета и т. п.) ?

Налоговый кодекс РФ разрешает учесть в составе представительских расходов затраты на проведение официальных приемов, не уточняя при этом перечень подобных затрат (п. 2 ст. 264 НК РФ). Поэтому затраты на алкогольную продукцию можно учесть без применения дополнительных лимитов (с учетом только ограничений, установленных в законодательстве для представительских расходов).

Аналогичной точки зрения придерживается Минфин России в письмах от 25 марта 2010 г. № 03-03-06/1/176, от 16 августа 2006 г. № 03-03-04/4/136. Подтверждает ее арбитражная практика (см. например, постановления ФАС Поволжского округа от 15 января 2013 г. по делу № А55-14189/2012, Уральского округа от 10 ноября 2010 г. № Ф09-7088/10-С2 и др.).

В бухучете представительские расходы в полном объеме спишите на затраты по обычным видам деятельности (п. 5, 7 ПБУ 10/99). При этом в учете составьте следующие проводки:

– отражены представительские расходы;

– учтен НДС по расходам, понесенным через подотчетное лицо.

Документальное оформлениеПредставительские расходы, понесенные в командировке, оплачивает сотрудник. Поэтому он должен составить авансовый отчет (в свободной форме или по типовой форме № АО-1) и приложить к нему документы, подтверждающие размер и назначение затрат. Например, счета-фактуры и чеки ККТ из ресторанов и кафе, акты выполненных работ при оплате услуг переводчиков, проездные билеты, накладные, товарные чеки и чеки ККТ при приобретении продуктов питания и напитков для буфетного обслуживания и т. д.

НДФЛ и страховые взносыНезависимо от того, какую систему налогообложения применяет организация, с компенсации представительских расходов, произведенных сотрудником во время командировки, не нужно платить:

Порядок расчета остальных налогов зависит от того, какую систему налогообложения применяет организация.

Налог на прибыльПредставительские расходы, в том числе и те, которые сотрудник понес во время командировки, уменьшают налогооблагаемую прибыль (подп. 22 п. 1 ст. 264 НК РФ). Но для этого нужно, чтобы они отвечали требованиям пункта 1 статьи 252 Налогового кодекса РФ: были документально подтверждены, экономически обоснованны и направлены на получение дохода.

Ситуация: какими документами можно подтвердить экономическую обоснованность представительских расходов?

Любыми первичными документами, которые подтверждают такие расходы и их экономическую обоснованность.

Ведь в пункте 2 статьи 264 Налогового кодекса РФ не установлен конкретный перечень документов, которыми нужно подтверждать представительские расходы. Однако каждый факт хозяйственной жизни нужно оформить первичными учетными документами (ч. 1 ст. 9 Закона от 6 декабря 2011 г. № 402-ФЗ, ст. 313 НК РФ). При этом они должны содержать все обязательные реквизиты, перечисленные в части 2 статьи 9 Закона от 6 декабря 2011 г. № 402-ФЗ.

Подтвердить экономическую обоснованность представительских расходов можно, например, с помощью:

Формы документов разработайте самостоятельно и приложите к приказу об учетной политике (п. 4 ПБУ 1/2008, ст. 313 НК РФ).

По мнению контролирующих ведомств, в отчете о проведении мероприятий, в ходе которых были произведены представительские расходы, должны быть указаны:

Такие требования изложены в письмах ФНС России от 8 мая 2014 г. № ГД-4-3/8852, Минфина России от 10 апреля 2014 г. № 03-03-РЗ/16288, от 1 ноября 2010 г. № 03-03-06/1/675, от 22 марта 2010 г. № 03-03-06/4/26.

О том, можно ли признать экономически обоснованными представительские расходы, которые не привели к положительному результату (подписанию договора), см. Какие расходы по налогу на прибыль являются экономически обоснованными .

Пример оформления и отражения в бухучете представительских расходов, произведенных во время командировки

На I квартал ООО «Альфа» утвердило смету представительских расходов в размере 33 700 руб.

В марте менеджер «Альфы» А.С. Кондратьев был в командировке в Ростове-на-Дону. Цель командировки – предварительные переговоры с ООО «Торговая фирма "Гермес"» о совместном продвижении товаров и сопутствующих услуг. На основании приказа руководителя Кондратьев оплачивает расходы, понесенные в ходе встречи с представителем «Гермеса».

На обед c представителем «Гермеса» А.С. Кондратьев потратил сумму 5900 руб. (в т. ч. НДС – 900 руб.). Сумма расходов отражена в авансовом отчете Кондратьева и подтверждена первичными документами.

По возвращении из командировки Кондратьев представил в бухгалтерию:

После утверждения авансового отчета бухгалтер «Альфы» сделал в учете проводки:

Дебет 26 Кредит 71

– 5000 руб. – приняты к учету представительские расходы, произведенные во время командировки;

Дебет 19 Кредит 71

– 900 руб. – учтен НДС по представительским расходам, произведенным во время командировки.

Ситуация: можно ли отнести к представительским расходам при расчете налога на прибыль затраты на приобретение сувениров для участников деловой встречи ?

Ответ: да, можно при соблюдении определенных условий.

Перечень представительских расходов, учитываемых при налогообложении прибыли, приведен в пункте 2 статьи 264 Налогового кодекса РФ (подп. 22 п. 1 ст. 264 НК РФ). В нем не предусмотрены затраты на приобретение сувениров для участников деловой встречи. Поэтому эти расходы учесть при расчете налога на прибыль нельзя. Такой вывод следует из писем Минфина России от 25 марта 2010 г. № 03-03-06/1/176, от 16 августа 2006 г. № 03-03-04/4/136.

В то же время представители налоговой службы не отрицают возможности учесть стоимость сувениров в составе представительских расходов организации при соблюдении определенных условий, а именно:

Такой вывод содержится в письмах МНС России от 16 августа 2004 г. № 02-5-10/51, УФНС России по г. Москве от 30 апреля 2008 г. № 20-12/041966.2 и подтвержден арбитражной практикой (см. например, постановления ФАС Московского округа от 31 января 2011 г. № КА-А40/17593-10, от 5 октября 2010 г. № КА-А41/11224-10).

При расчете налога на прибыль представительские расходы учтите в пределах нормы. Норма составляет 4 процента от расходов на оплату труда за тот отчетный (налоговый) период, в котором представительские расходы были произведены. Сверхнормативные представительские расходы при расчете налога на прибыль не учитывайте. Это следует из пункта 2 статьи 264 Налогового кодекса РФ. В бухучете представительские расходы признаются в полной сумме (без учета нормативов).

Учет доходов и расходов для расчета налога на прибыль нужно вести нарастающим итогом с начала года (п. 7 ст. 274 НК РФ). Следовательно, нормативы, которые привязаны к конкретным показателям (выручке, расходам на оплату труда и т. д.), рассчитываются по итогам каждого отчетного (налогового) периода по налогу на прибыль (п. 2 ст. 285 НК РФ). Поэтому нормируемые расходы, которые по итогам месяца (квартала) являются сверхнормативными, по итогам следующего отчетного периода или по итогам года могут уложиться в норматив. В этом случае организация вправе списать часть нормируемых затрат, которая не была учтена в расходах в предыдущем отчетном периоде (в пределах норматива, рассчитанного по итогам текущего отчетного периода (года)).

Поэтому при возникновении сверхнормативных расходов в бухучете отразите вычитаемую временную разницу и соответствующий ей отложенный налоговый актив (п. 11, 14 ПБУ 18/02). При его отражении сделайте проводку:

Дебет 09 Кредит 68 субсчет «Расчеты по налогу на прибыль»

– отражен отложенный налоговый актив с суммы сверхнормативных представительских расходов, признанных в бухгалтерском и не признанных в налоговом учете.

При включении в расходы части нормируемых затрат, которые по итогам предыдущего отчетного периода были признаны сверхнормативными, спишите соответствующую сумму отложенного налогового актива:

Дебет 68 субсчет «Расчеты по налогу на прибыль» Кредит 09

– погашен отложенный налоговый актив (в части представительских расходов, признанных в текущем отчетном (налоговом) периоде в пределах норматива).

Если по итогам года норматив представительских расходов будет меньше суммы фактически понесенных затрат, то уменьшить налогооблагаемую прибыль на сумму сверхнормативной разницы нельзя ни в текущем, ни в следующем году (п. 2 ст. 264 НК РФ).

Отложенный налоговый актив, не погашенный полностью до окончания налогового периода, в последнем квартале (месяце) налогового периода спишите на счет прибылей и убытков (п. 17 ПБУ 18/02) следующей проводкой:

Дебет 99 субсчет «Постоянные налоговые обязательства» Кредит 09

– списан отложенный налоговый актив в части представительских расходов, не признанных в налоговом учете в текущем налоговом периоде.

Представительские расходы (в т. ч. и произведенные в командировке) не влияют на расчет единого налога при упрощенке. В организациях, которые платят единый налог с доходов, – потому что они вообще не учитывают никакие расходы (п. 1 ст. 346.18 НК РФ). В организациях, которые платят единый налог с разницы между доходами и расходами, – потому что этот вид расходов отсутствует в закрытом перечне, приведенном в пункте 1 статьи 346.16 Налогового кодекса РФ. Аналогичная точка зрения отражена в письме Минфина России от 11 октября 2004 г. № 03-03-02-04/1/22.

Суммы НДС по представительским расходам также не уменьшают налоговую базу организаций на упрощенке (подп. 8 п. 1 ст. 346.16 НК РФ).

Объектом обложения ЕНВД является вмененный доход (п. 1 ст. 346.29 НК РФ). Поэтому на расчет налоговой базы представительские расходы (в т. ч. и произведенные в командировке) не влияют.

ОСНО и ЕНВДПредставительские расходы могут быть связаны одновременно с деятельностью на общей системе налогообложения и на ЕНВД. В таком случае сумму расходов нужно распределить (п. 9 ст. 274, п. 7 ст. 346.26 НК РФ).

Представительские расходы командированного сотрудника, который занят только одним видом деятельности организации, распределять не нужно.

Предельную величину представительских расходов определите исходя из величины расходов на оплату труда, относящихся к общей системе налогообложения.

Сумму НДС, выделенную в счете-фактуре, распределите по методике, установленной в пунктах 4 и 4.1 статьи 170 Налогового кодекса РФ.

.jpg)