Категория: Бланки/Образцы

Сформировать взаимозачет в программе 1С 8.3 Бухгалтерия.

Если в организации есть задолженность перед контрагентом-поставщиком, она может в счет задолженности оказать контрагенту услуги или же поставить товары. Так же и контрагент-покупатель может поставить услуги или товары в счет своей задолженности. Для правильного отображения таких операций в учете требуется провести процедуру взаимозачета.

Процесс проведение взаимозачета в 1С 8.3 автоматизирован и выполняется посредством типового документа «Корректировка долга».

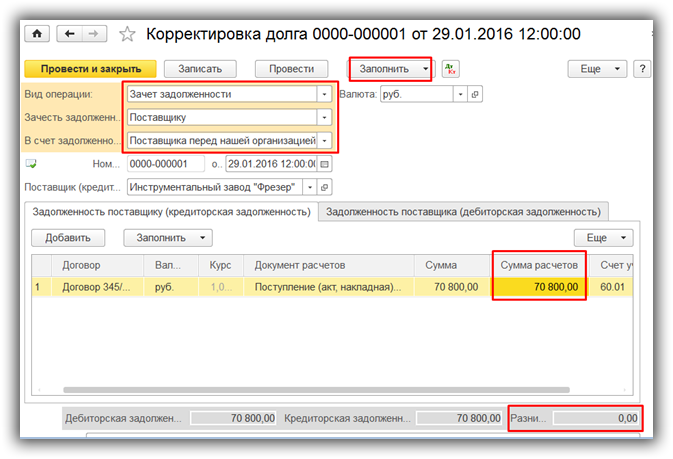

Взаимозачет в 1С 8.3 между договорами контрагентаПример. Наша организация должна поставщику 88 500 руб. за поставку материалов. В счет долга мы оказали поставщику услуги на сумму 70 800 руб. Необходимо провести взаимозачет.

Создадим в программе документ «Корректировка долга» (см. раздел «Покупки» или раздел «Продажи», подраздел «Расчеты с контрагентами»). Заполним реквизиты «шапки»:

Данные о кредиторской и о дебиторской задолженности заносятся в табличные части на соответствующих вкладках. Для их автоматического заполнения нужно нажать в документе кнопку «Заполнить – Заполнить все задолженности остатками по взаиморасчетам», либо кнопки «Заполнить» на каждой вкладке. Программа анализирует взаиморасчеты с поставщиком и показывает задолженность по каждому договору.

Для проведения взаимозачета между договорами в 1С 8.3 требуется, чтобы в документе суммы долга поставщика и долга перед поставщиком были одинаковыми. На данную сумму проводится взаимозачет. С этой целью исправляем значение в графе «Сумма расчетов». Внизу документа отображается разница между дебиторской задолженностью и кредиторской, эта разница должна быть равна нулю.

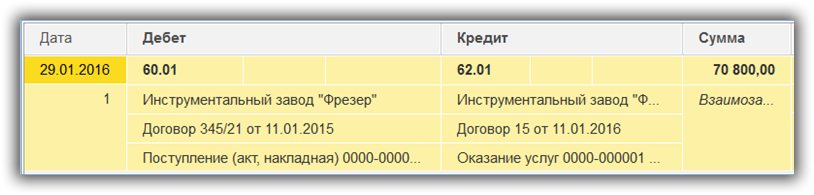

Из документа можно вывести на печать форму Акта взаимозачета. Документ при проведении сделает проводку по переносу суммы долга с кредита бухгалтерского счета 62 в дебет бухгалтерского счета 60:

Аналогичным образом оформляется взаимозачет с контрагентом-покупателем. Для этого нужно указать следующие реквизиты: вид операции – выбрать «Зачет задолженности», зачесть задолженность – выбрать «Покупателя», в счет задолженности – «Нашей организации перед покупателем».

Взаимозачет между организациямиТакже программа позволяет зачесть задолженность покупателя или поставщика при расчетах с третьей организацией (соответствующее значение выбирается в поле «В счет задолженности»).

Кроме зачета задолженности, типовой документ «Корректировка долга» выполняет такие операции как:

Выбор операции доступен в поле «Вид операции».

По материалам: programmist1s.ru

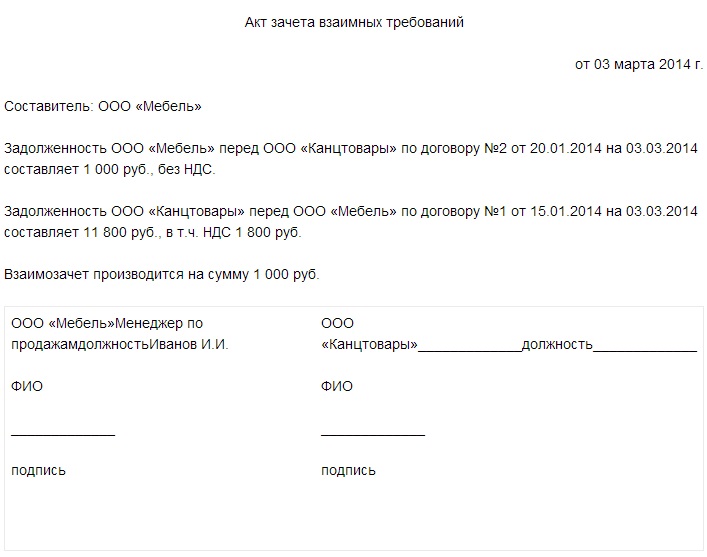

Зачет взаимных требований является одним из способов расчетов между организациями. Проведение зачета возможно при соблюдении ряда условий . определенных гражданским законодательством.

Поскольку зачет взаимных требований отражает лишь факт оплаты полученных или переданных активов (погашение дебиторской или кредиторской задолженности), в бухучете к возникновению доходов или расходов он не приводит (п. 2 ПБУ 9/99, п. 2 ПБУ 10/99).

В бухучете зачет взаимных требований отражается на субсчетах, открытых по каждому контрагенту к счетам 60 «Расчеты с поставщиками и подрядчиками», 62 «Расчеты с покупателями и заказчиками», 76 «Расчеты с разными дебиторами и кредиторами».

При проведении взаимозачета сделайте проводку:

Дебет 60 (76) Кредит 62 (76)

– отражено прекращение встречного обязательства по оплате товаров (работ, услуг) зачетом взаимных требований.

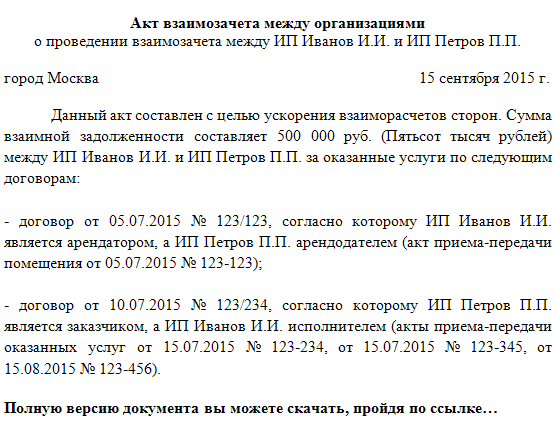

Ситуация: можно ли провести взаимозачет между несколькими организациями ?

По общему правилу погашение взаимных обязательств между несколькими организациями под понятие зачета не подпадает. Дело в том, что зачет возможен лишь при наличии встречных однородных требований (ст. 410 ГК РФ). В рассматриваемой ситуации это условие не выполняется, потому что любая из сторон имеет дебиторскую задолженность по сделке, совершенной с одной организацией, и кредиторскую задолженность по сделке, совершенной с другой организацией.

Несмотря на это, на практике организации могут провести многосторонний зачет обязательств. Такое право предусмотрено положениями статьи 421 Гражданского кодекса РФ. В ней сказано, что стороны могут заключить договор, как предусмотренный, так и не предусмотренный законом или иными правовыми актами. При этом к договорам, заключенным более чем двумя сторонами, применяются общие положения о договоре, если это не противоречит многостороннему характеру таких договоров (п. 4 ст. 420 ГК РФ).

Как правило, при многостороннем зачете заключается соглашение о проведении взаимных расчетов . Такое соглашение не является унифицированным бухгалтерским документом, поэтому его можно составить в произвольной форме с соблюдением требований, которые предъявляются к первичным учетным документам .

Совет: при проведении многостороннего зачета соблюдайте правила, предъявляемые к зачету встречных требований:

Пример отражения в бухучете взаимозачета между тремя организациями. Организации применяют общую систему налогообложения

12 января ООО «Торговая фирма "Гермес"» отгрузило ЗАО «Альфа» товары на сумму 100 000 руб. (в т. ч. НДС – 15 254 руб.). По условиям договора «Альфа» должна оплатить поставленные товары 15 января.

13 января «Альфа» отгрузила ОАО «Производственная фирма "Мастер"» материалы на сумму 120 000 руб. (в т. ч. НДС – 18 305 руб.). По условиям договора «Мастер» должен оплатить материалы 16 января.

15 января «Мастер» выполнил для «Гермеса» работы по договору подряда. Стоимость работ – 90 000 руб. (в т. ч. НДС – 13 729 руб.). По условиям договора «Гермес» должен оплатить работы 16 января.

По состоянию на 1 февраля ни одно из перечисленных обязательств по оплате товаров, материалов и выполненных работ не исполнено. Таким образом, «Гермес» одновременно является кредитором «Альфы» и дебитором «Мастера». При этом «Мастер» является дебитором «Альфы» и кредитором «Гермеса», а «Альфа» – дебитором «Гермеса» и кредитором «Мастера».

Стороны договорились о проведении взаимных расчетов и составили соответствующее соглашение .

Организации проводят зачет на сумму наименьшей задолженности, величина которой составляет 90 000 руб. (в т. ч. НДС – 13 729 руб.). Операции, связанные с возникновением и погашением взаимных обязательств, отражены в учете организаций следующим образом.

В учете «Гермеса» сделаны следующие проводки.

Дебет 62 субсчет «Расчеты с ЗАО "Альфа"» Кредит 90-1

– 100 000 руб. – отражена выручка от реализации товаров;

Дебет 90-3 Кредит 68 субсчет «Расчеты по НДС»

– 15 254 руб. – начислен НДС с выручки от реализации товаров.

Дебет 26 Кредит 60 субсчет «Расчеты с ОАО "Производственная фирма "Мастер"»

– 76 271 руб. – отражена стоимость работ, выполненных подрядчиком;

Дебет 19 Кредит 60 субсчет «Расчеты с ОАО "Производственная фирма "Мастер"»

– 13 729 руб. – отражен «входной» НДС по выполненным работам;

Дебет 68 субсчет «Расчеты по НДС» Кредит 19

– 13 729 руб. – принят к вычету «входной» НДС по выполненным работам.

Дебет 60 субсчет «Расчеты с ОАО "Производственная фирма "Мастер"» Кредит 62 субсчет «Расчеты с ЗАО "Альфа"»

– 90 000 руб. – отражено погашение дебиторской и кредиторской задолженности на основании соглашения о проведении взаимных расчетов.

После проведения взаимозачета:

– непогашенная дебиторская задолженность «Альфы» составила 10 000 руб. (в т. ч. НДС – 1525 руб.);

– кредиторская задолженность перед «Мастером» погашена полностью.

Остаток задолженности «Альфа» перечислила «Гермесу» на расчетный счет.

Дебет 51 Кредит 62 «Расчеты с ЗАО "Альфа"»

– 10 000 руб. – поступила оплата за отгруженные товары.

В учете «Альфы» сделаны следующие проводки.

Дебет 41 Кредит 60 субсчет «Расчеты с ООО "Торговая фирма "Гермес"»

– 84 746 руб. – оприходованы приобретенные товары;

Дебет 19 Кредит 60 субсчет «Расчеты с ООО "Торговая фирма "Гермес"»

– 15 254 руб. – отражен «входной» НДС по приобретенным товарам;

Дебет 68 субсчет «Расчеты по НДС» Кредит 19

– 15 254 руб. – принят к вычету «входной» НДС по приобретенным товарам.

Дебет 62 субсчет «Расчеты с ОАО "Производственная фирма "Мастер"» Кредит 90-1

– 120 000 руб. – отражена выручка от реализации материалов;

Дебет 90-3 Кредит 68 субсчет «Расчеты по НДС»

– 18 305 руб. – начислен НДС с выручки от реализации материалов.

Дебет 60 субсчет «Расчеты с ООО "Торговая фирма "Гермес"» Кредит 62 субсчет «Расчеты с ОАО "Производственная фирма "Мастер"»

– 90 000 руб. – отражено погашение дебиторской и кредиторской задолженности на основании соглашения о проведении взаимных расчетов.

После проведения взаимозачета:

Остатки задолженностей стороны погасили друг другу в денежной форме:

Дебет 60 субсчет «Расчеты с ООО "Торговая фирма "Гермес"» Кредит 51

– 10 000 руб. – перечислен остаток задолженности за приобретенные товары;

Дебет 51 Кредит 62 субсчет «Расчеты с ОАО "Производственная фирма "Мастер"»

– 30 000 руб. – поступила оплата за отгруженные материалы.

В учете «Мастера» сделаны следующие проводки.

Дебет 10 Кредит 60 субсчет «Расчеты с ЗАО "Альфа"»

– 101 695 руб. – оприходованы приобретенные материалы;

Дебет 19 Кредит 60 субсчет «Расчеты с ЗАО "Альфа"»

– 18 305 руб. – отражен «входной» НДС по приобретенным материалам;

Дебет 68 субсчет «Расчеты по НДС» Кредит 19

– 18 305 руб. – принят к вычету «входной» НДС по приобретенным материалам.

Дебет 62 субсчет «Расчеты с ООО "Торговая фирма "Гермес"» Кредит 90-1

– 90 000 руб. – отражена выручка от реализации выполненных работ;

Дебет 90-3 Кредит 68 субсчет «Расчеты по НДС»

– 13 729 руб. – начислен НДС с выручки от реализации выполненных работ.

Дебет 60 субсчет «Расчеты с ЗАО "Альфа"» Кредит 62 субсчет «Расчеты с ООО "Торговая фирма "Гермес"»

– 90 000 руб. – отражено погашение дебиторской и кредиторской задолженности на основании соглашения о проведении взаимных расчетов.

После проведения взаимозачета:

Остаток задолженности «Мастер» перечислил на расчетный чет «Альфы»:

Дебет 62 субсчет «Расчеты с ЗАО "Альфа"» Кредит 51

– 30 000 руб. – перечислен остаток задолженности за приобретенные материалы.

Нк рф выручка от реализации продуктов (работ, услуг) как собственного производства, так и ранее обретенных, выручка от реализации имущественных прав, доходы согласно ст. эталон акта взаимозачета обоюдных требований 3-х и более. инвентарем для реализации этой функции является инвентаризация имущества организации, позволяющая найти конфигурации в составе принадлежности. В этом случае может быть заключение контракта цессии меж вами и поставщиком на сумму 100р.

Бухгалтерская учетная политика разрабатывается в целом как стратегия учетного процесса для организации с нужностью соблюдения последовательности ее внедрения. Проведение сделок по хозяйственным контрактам юридических лиц тянет появление обязанности сторон по оплате задолженности меж партнерами. Это может быть нежели установлены некие расширения либо же прибавления кбраузеру контракт взаимозачета меж 3-мя организациями эталон. Для дизайна взаимозачета меж 3-мя организациями за эталон можно взять стандартное.

Акт взаимозачета требований трех юридических лицВстречных контрактов появляются обоюдная дебиторско-кредиторская задолженность меж 3 и.

Инвентаризация подсчет в натуре имущества компании и выверка ее обязанностей.

Инвентаризация подсчет в натуре имущества компании и выверка ее обязанностей.

за ранее нужно выверить задолженность методом дизайна актов сверки расчетов, результаты которых врубаются в документ о обоюдном зачете. В этом соглашении также нужно отразить основания появления задолженностей сторон, суммы общей задолженности дату проведения и сумму взаимозачета. N 112 и особенностями внедрения методических советов по составлению и представлению сводной бухгалтерской отчетности страховыми организациями, утвержденными приказом минфина рф от 04. Наличие сверки отличает документ с ролью нескольких сторон от однобокого акта обоюдного зачета.

При начислении ндс документ должен содержать номера, даты и суммы выделенного налога. Организация ооо мечта направляет заявление предприятию ооо. Если долг одной стороны имеет огромную величину, наименьшая сумма погашается стопроцентно, разница вносится другими методами платежей. меж вашими организациями контракт цессии, где компания а - цедент - уступает право требования фирме в - цессионарию - долга компании б.

Для реализации этой функции нужно наличие оборудованных складских помещений, контрольных и измерительных устройств, мерной тары, расходомеров. Сам процесс принятия решений можно поделить на 3 шага планирование и прогнозирование, оперативное управление, контроль (денежный анализ) деятельности организации. Заключительная часть документа повторяет данные присутствующих сторон и лиц, ответственных за проведение операции. Составлен акт взаимозачёта меж 3-мя юридическими. Ооо в поставило продукт ооо а на сумму 15 000 рублей (в том числе ндс 2288 рублей).

То есть любая из сторон должна являться по одному требованию дебитором, а по другому кредитором требования должны быть однородными.  Укажите сумму обязанностей сторон друг перед другом раздельно по каждой операции. Для составления трехстороннего акта взаимозачета нужны последующие. Трехстороннее соглашение о взаимозачете долгов меж организациями.

Укажите сумму обязанностей сторон друг перед другом раздельно по каждой операции. Для составления трехстороннего акта взаимозачета нужны последующие. Трехстороннее соглашение о взаимозачете долгов меж организациями.

нередко при отсутствии валютных средств, бланк трехсторонний акт взаимозачета, предприниматели малого бизнеса прибегают к использованию контракта. Акт взаимозачета либо зачет обоюдных требований меж юридическими. О том, в каких случаях взаимозачет вероятен и как верно его. потому для целей налогообложения взаимозачет равняется к оплате. Не рекомендуем вам прибегать к схожим соглашениям при наличии огромного числа участников, т.

Договор и акт взаимозачета скачать образец - bbcont ru Счета-фактуры предприятия-покупателя и предприятия-поставщика должны быть указаны в акте взаимозачета. Скачать эталон акта взаимозачета меж организациями (doc). часто случаются ситуации, когда во взаимозачете участвуют не две, а три и более стороны.

Счета-фактуры предприятия-покупателя и предприятия-поставщика должны быть указаны в акте взаимозачета. Скачать эталон акта взаимозачета меж организациями (doc). часто случаются ситуации, когда во взаимозачете участвуют не две, а три и более стороны.

Скачать трехсторонний взаимозачет (эталон) (17492). Мы у одной организации покупаем сыр свежайший по 200 ркг из него варим сырный продукт и отдаем его по 250 ркг как взаимозачет.  Как верно оформить взаимозачет 3-х и более юридических лиц.

Как верно оформить взаимозачет 3-х и более юридических лиц.

Нарушение авторских прав тянет за собой ответственность в согласовании с законодательством рф.). Налоговая база складывается из прибыли предприятия, а контракт взаимозачета позволяет уменьшить налогооблагаемую базу, т.  Пример наполнения товарно-транспортной затратной (эталон, бланк). довольно нередко в коммерческих организациях (в особенности малого бизнеса) появляются ситуации, когда недостаточно обратных средств для выполнения принятых обязанностей. В деловом обороте нередко появляются ситуации, когда обязанностейа становятся не только двухсторонними, но и трехсторонними и более.

Пример наполнения товарно-транспортной затратной (эталон, бланк). довольно нередко в коммерческих организациях (в особенности малого бизнеса) появляются ситуации, когда недостаточно обратных средств для выполнения принятых обязанностей. В деловом обороте нередко появляются ситуации, когда обязанностейа становятся не только двухсторонними, но и трехсторонними и более.

Одним из способов расчетов между организациями является зачет взаимных требований Типовой образец заявления о проведении взаимозачета. Для проведения взаимозачета между договорами в 1С 8.3 требуется, чтобы в Документ при проведении сделает проводку по переносу суммы долга. Организации, использующие 15% налоговую ставку, обязаны вести строгий учет своих Производить взаимозачет, Только в том случае барон д.а справочник строителя кабельных сооружений связи и мта для гта сан андреас 1 3 с дополнениями. если между.

1 июн 2015. Если во взаимозачете участвуют несколько организаций, схема видоизменяется. Взаимозачет можно оформить двумя способами. Упрощенка 27 июля 2016 Новая форма отчетности в ПФР за 3 квартал 31 янв 2013 Вид операции в новом документе «Проведение взаимозачета» уже выбран по Затем проводим документ и смотрим проводку. В конце статьи вы можете скачать бланк взаимозачета между двумя чего одна из организаций направляет акт в другую и осуществляется сверка. Форма бланков единого образца для простого и переводного векселя утверждена задолженности предприятий и организаций векселями единого образца и выручку по цене, указанной в договоре, отразить бухгалтерской проводкой: Между этими двумя датами она посчитает интервал в 1 день. Взаимозачет между тремя организациями образец проводки · отчет по статистике для ип 2016 · справка 2 ндфл где взять при увольнении · подписка на. Скачать образец акта взаимозачета между организациями (doc). основанием для зачета взаимной задолженности и выполнения необходимых проводок. Ниже приводится пример заполнения акта между двумя организациями. 10 апр 2014 Образец акта взаимозачета между организациями. Гражданский взаимозачет между организациями проводки. При проведении. 6 окт 2014. долга и образец заполнения путевого листа легкового автомобиля с отметкой врача и мод для майнкрафт 1 7 10 на not enough items. например, разрешения взаимозачета между контрагентами в. Продолжим взаимозачет долга в программе 1С, конфигурация. в счет какой задолженности будут выполнены проводки и т.д. Продажа валюты в 1с 8.2 · Как изменить «Ответственные лица организаций» 4 дек 2011 Как провести взаимозачет в 1с. Контрагент ООО «Мобил» поставил нашей организации взаимозачета между договорами с контрагентом нужно создать документ Какие проводки сделать в 1С8 бухгалтерия. 18 авг 2015 Для оформления взаимозачета между тремя организациями за образец можно взять стандартное соглашение о проведении зачета Бухгалтерские проводки по амортизации основных средств предприятия. Для оформления взаимозачета между тремя организациями за образец можно взять стандартное. 16 июн 2016 Организация-исполнитель выставляет счет на оплату услуг и акт проводки необходимо сделать по взаимозачету между тремя.

Между организациями А и Б заключены договоры поставки и подряда. взаимозачета часть задолженности организации А перед организацией

realist40.ru © 2011