Категория: Бланки/Образцы

ФНС РФ в своем письме от 28.11.2016 № ЕД-3-20/5664@ указала, вправе ли ИП не разрабатывать собственную форму бланка строгой отчетности, а применять бланки строгой отчетности по форме БО-3.

Ведомство напоминает, что по нормам Федерального закона от 03.07.2016 № 290-ФЗ организации и ИП при осуществлении расчетов в случае оказания услуг населению вправе не применять контрольно-кассовую технику при условии выдачи ими соответствующих бланков строгой отчетности до 01.07.2018.

При этом ранее правительственным постановлением от 06.05.2008 № 359 было определено, что формы БСО. утвержденные до вступления в силу Положения об осуществлении наличных денежных без ККТ (постановление от 31.05.2005 № 171) могут применяться до 01.12.2008.

Таким образом, после 01.12.2008 бланки строгой отчетности. утвержденные до вступления в силу постановления № 171, в том числе бланки по форме БО-3 (утверждена письмом Минфина от 20.04.1995 № 16-00-30-33), при осуществлении расчетов в случае оказания услуг населению не применяются.

Вместе с тем, применение ранее утвержденных форм БСО в добровольном порядке до 01.07.2018 допускается. Состав реквизитов таких бланков при этом должен соответствовать порядку осуществления наличных расчетов без ККТ, утвержденному постановлением от 06.05.2008 № 359.

Пока нет комментариев

Это ответ на комментарий (отмена - x )

Обучение пользователей продуктов 1С

Другие сайты 1С

© ООО "1C", 2000-2016 г.

Перепечатка и иное полное или частичное воспроизведение и размножение материалов сайта (а равно их копирование на других ресурсах Интернета) возможны только с письменного разрешения ООО «1С»

Редакция уважает мнение авторов, но не всегда разделяет его.

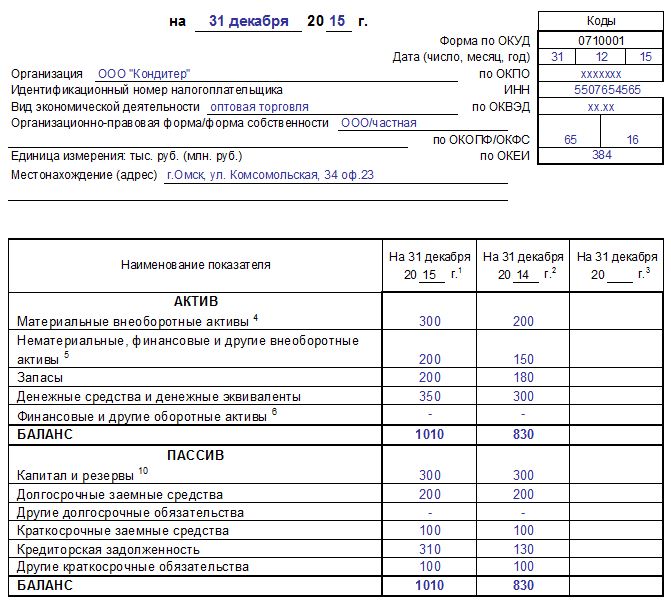

Формы бухгалтерской отчетности 2016 бланк.

Бухгалтерская отчетность организаций представляет собой совокупность данных, характеризующих финансовое положение организации, результаты деятельности и динамику их изменений. Отчетность составляется на основании данных бухгалтерского учета предприятия. В настоящее время утверждены и используются шесть форм отчетности:

Бухгалтерский баланс (форма №1)

Отчет о прибылях и убытках (форма №2)

Отчет об изменениях капитала (форма №3)

Отчет о движении денежных средств (форма №4)

Приложение к бухгалтерскому балансу (форма №5)

Отчет о целевом использовании полученных средств (форма N 6)

23 Декабря 2016

С 1 января 2017 года вступают в силу поправки к статье 266 Налогового кодекса РФ, в которой регулируется порядок формирования резервов по сомнительным долгам. Изменения в налоговую статью вносит новый Федеральный закон от 30 ноября 2016 года № 405-ФЗ. Что это за изменения разберем сегодня.

22 Декабря 2016

Имея в резерве банковские счета, которые долго не используются ("спящие" банковские счета), компания может столкнуться с проблемами в случае начала их использования. Если списания по банковскому счету носят нерегулярный характер, уплата налогов со счета не осуществляется, движений по счету не было, а затем операций сразу стало много, банк вправе заблокировать "Клиент-банк" компании.

Принципы исчисления и уплаты каждого из налогов и сборов, взимаемых в РФ, подробно рассмотрены в части второй Налогового кодекса. Однако для организаций не менее важной является и часть первая НК РФ. С 1 января 2017 года в часть первую НК РФ будут внесены существенные изменения. И большинство из них важно изучить уже сейчас.

Госдумой РФ в третьем чтении 9 декабря 2016 года принят бюджет Пенсионного фонда России на период с 2017 по 2019 годы. Согласно принятому документу в новом году предусмотрен рост пенсионных выплат согласно законодательным актам о пенсионном обеспечении. Соответствующая информация размещена на официальном сайте ПФР.

21 Декабря 2016

Сколько стоит лицензия на розничную продажу алкогольной продукции? Каким образом должен быть организован учет госпошлины, уплачиваемой предприятиями общепита за предоставление лицензии на осуществление розничной продажи алкоголя (продление срока ее действия)? Меняется ли порядок учета госпошлины, если в предоставлении лицензии отказано?

Бухгалтерская отчетность некоммерческих организаций в 2016 годупредставляется в полной или упрощенной форме? Какие формы отчетности должна сдавать некоммерческая организация? Ответы на эти и другие вопросы вы найдете в нашей статье.

Что такое некоммерческие организацииГлавное отличие некоммерческой организации от коммерческой состоит в ее основополагающей цели. Целью деятельности коммерческой компании является извлечение максимально возможного размера прибыли.

Некоммерческие организации не преследуют такой цели, как получение прибыли. Это отражено в ст. 50 ГК РФ. В своей деятельности они прежде всего должны руководствоваться ГК РФ и законом «О некоммерческих организациях» от 12.01.1996 № 7-ФЗ.

Как и в коммерческих структурах, виды деятельности некоммерческой организации закрепляются в ее учредительной документации. Деятельность, которую ведет такая организация, должна соответствовать цели ее создания и функционирования. Некоммерческие организации основываются для реализации государством его функций в социальной сфере, образовании, медицине, культуре. Также они ведут религиозную, благотворительную и прочую деятельность. Некоммерческие организации могут быть созданы и в виде объединений граждан и юридических лиц для решения общих задач.

Некоммерческие организации могут заниматься и предпринимательской деятельностью, которая приносит доход. К примеру, образовательные учреждения могут оказывать дополнительные платные услуги. Но такая деятельность не должна противоречить главной цели функционирования организации. Она также должна быть прописана в учредительных документах, например в уставе. Учет доходов, полученных по результатам такой деятельности, осуществляется отдельно от основной. Законодательством могут устанавливаться определенные ограничения на ее ведение отдельными видами некоммерческих организаций.

Финансовое обеспечение некоммерческих структур возможно в виде:

В ГК РФ указаны несколько организационно-правовых форм предприятий, которые создаются на некоммерческой основе:

При составлении бухгалтерской отчетности некоммерческих организаций в 2016 году необходимо руководствоваться:

Также полезно ознакомиться со свежей информацией Минфина России «Об особенностях формирования бухгалтерской отчетности некоммерческих организаций » (ПЗ-1/2015).

Согласно п. 4 ст. 6 закона № 402-ФЗ некоммерческие организации могут сдавать отчетность по упрощенной форме, которая включает:

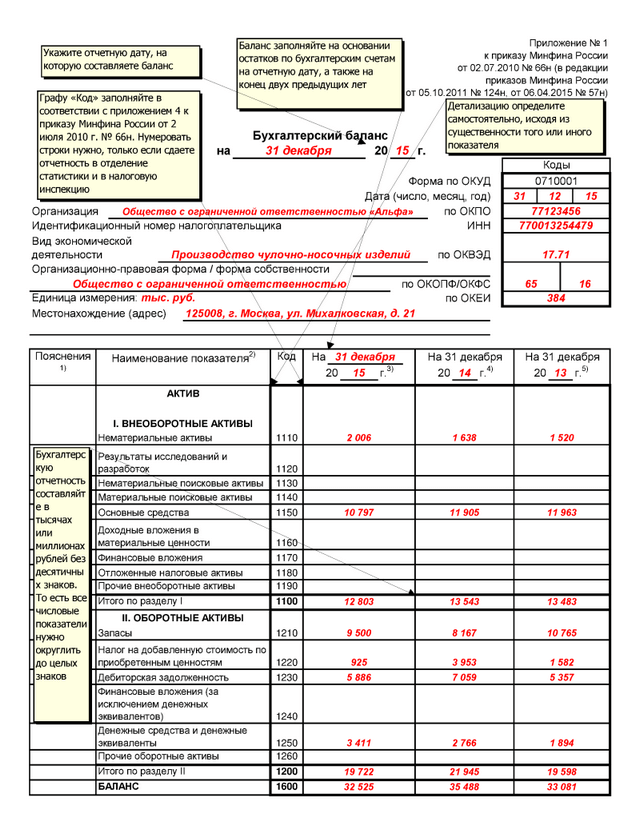

На нашем сайте вы узнаете, как правильно его заполнить, с помощью статьи«Порядок составления бухгалтерского баланса (пример)».

Скачайте бланк бухгалтерского баланса на нашем сайте в статье«Заполнение формы 1 бухгалтерского баланса (образец)».

Ознакомьтесь с правилами его заполнения на нашем сайте в статье«Заполнение формы 2 бухгалтерского баланса (образец)».

Узнайте, как заполнить отчет, на нашем сайте из статьи«Заполнение формы 3, 4 и 6 бухгалтерского баланса».

При этом такие организации могут представлять бухгалтерскую отчетность и в полном варианте. Решение принимается организацией самостоятельно.

Отчет о движении денежных средств (ОКУД 0710004) некоммерческие организации могут не сдавать, если это не вменено им законом. К примеру, в соответствии с п. 5 ст. 12 закона «О Фонде содействия реформированию жилищно-коммунального хозяйства» от 21.07.2007 № 185-ФЗ в годовую отчетность фонда содействия реформированию ЖКХ входит отчет о движении денежных средств. Согласно ПБУ 4/99 некоммерческие организации не обязаны раскрывать в отчетности сведения об изменении капитала (ОКУД 0710003).

Некоммерческие организации, не ведущие предпринимательскую деятельность и не имеющие реализационных оборотов, могут представлять бух. отчетность в упрощенном виде 1 раз в год. Она также будет состоять из баланса, отчета о финансовых результатах и отчета о целевом использовании средств. Религиозные организации, которые не имеют обязательств по уплате налогов, бухотчетность могут не сдавать.

Некоммерческая организация может разрабатывать табличную форму пояснений к бухбалансу и отчету о финансовых результатах самостоятельно, но с учетом приложения 3 к приказу № 66н. Согласно Положению по ведению бухгалтерского учета некоммерческие структуры могут самостоятельно устанавливать детализацию показателей по статьям бухотчетности и определять уровень их существенности.

Бухгалтерская финансовая отчетность социально ориентированных некоммерческих организацийВпервые упоминание о социально ориентированных некоммерческих организациях появилось в законе «О внесении изменений в отдельные законодательные акты Российской Федерации по вопросу поддержки социально ориентированных некоммерческих организаций» от 05.04.2010 № 40-ФЗ. К ним можно отнести:

Социально ориентированные некоммерческие организации должны были сдать бухотчетность за 2015 год по новой упрощенной форме КНД 0710096, которая также применяется и субъектами малого предпринимательства. Новая форма была утверждена приказом ФНС России от 31.12.2015 № АС-7-6/710@.

Порядок сдачи бухгалтерской отчетности некоммерческих организаций в 2016 году несколько отличается от того, который действует для предприятий коммерческой сферы. Некоммерческие организации имеют право сдавать бухгалтерскую отчетность по упрощенной форме, а также самостоятельно определять детализацию ее статей и уровень существенности.

Рост налогов - основное событие для малого бизнеса в этом году

Госдума приняла законопроект о сокращении проверок малого бизнеса

Аванс, уплаченный контрагенту, расходом не является

Срок перерегистрации ООО отменят

Ставка рефинансирования снова снижается

Коэффициент-дефлятор К1 на 2010 год

Арендатор вправе вычесть НДС по капвложениям

Петербургские налоговики составили списки главных должников

Окончание лицензии не приводит к отмене сбора

Бухгалтерский баланс скачать >>

Отчет о прибылях и убытках скачать >>

Отчет об изменениях капитала скачать >>

Отчет о движении денежных средств скачать >>

Приложение к бухгалтерскому балансу скачать >>

Отчет о целевом использовании полученных средств скачать >>

Реклама на сайте:

Реклама на сайте:

© 2007-2014 2BUH.RU

Экспорт новостей ИА 2Бух.Ру: RSS | Яndex.Лента | Рассылки

Все права на резмещенные статьи принадлежат их авторам.

Использование материалов сайта разрешается при обязательной установке

прямой активной гиперссылки на сайт 2Бух.Ру: Бухгалтерский учет и налоги рядом с

опубликованным материалом, для печатных изданий - с формулировкой "по материалам информационного агентства 2BUH.RU"

25 августа 1131 0 Автор: Шмидт Николай 1131 0

Здравствуйте, уважаемые читатели! Мы уже отмечали, что на сайте в разделе «Бухгалтерия и налоги» накопилось целая серия статей, сориентироваться в которой новичкам немного проблематично. Особенно, если одновременно суть статей надо синхронизировать с формами отчетности – их вы можете найти в разделе «Документы» .

Ранее мы сделали общую статью про то, какую отчетность и когда надо сдавать ИП. Сегодня же поговорим про отчетность ООО и сроки ее сдачи. Ну и, конечно же, постараемся привести по тексту ссылки на все полезные статьи и бланки, которые имеются на сайте.

Для более удобной и быстрой сдачи отчетности ООО все пользуются ЭТИМ сервисом .

СодержаниеКак и всегда, сначала делим отчетность ООО на группы. Здесь, в отличие от ИП, групп будет пять, а не четыре. Почему так – расскажу далее. Итак, группы:

Теперь поподробнее разберем каждую группу.

Отчетность ООО по используемой системе налогообложенияЗдесь действует стандартное правило: какой налог платим – такую декларацию и надо сдать в ИФНС. Основную информацию представим в виде таблицы:

Составляется за год, сдать надо до 31 марта следующего года

Как всегда добавлю: ООО на общем режиме является плательщиком НДС, поэтому в таблице указано две декларации: по налогу на прибыль и НДС. Спецрежимы от НДС освобождают, поэтому сдать надо только соответствующую используемому спецрежиму декларацию. При совмещении режимов, например, упрощенки и вмененки – сдать придется 2 декларации, то есть на каждый режим свою.

О том, как заполнять декларации мы уже писали ранее (все примеры для ИП действуют и для ООО, суть проставления данных в бланке одинакова):

Что касается КУДИР для ООО, то тут есть особенности.

Во-первых, ООО будет заполнять КУДИР только на упрощенном спецрежиме. Скачать форму КУДИР для УСН. ООО на общем режиме и ЕСХН не ведут КУДИРы, все необходимые сведения для расчета налога они берут из бухучета. На ЕНВД книгу учета доходов / расходов не ведет вообще никто: ее просто нет. Но учет физических показателей никто не отменял, поэтому его организовать все-таки придется.

Для заполнения КУДИР вам могут помочь следующие статьи:

Сдача отчетности по дополнительным налогамВ зависимости от особенностей деятельности ООО может платить и другие налоги. В их число входят:

Обе декларации составляются по итогам календарного года и сдаются до 1 февраля следующего года.

Для юрлиц, работающих в области добычи полезных ископаемых, или юрлиц, деятельность которых связана с использованием объектов животного мира / ВБР (водных биологических ресурсов), следует уплачивать и сдавать документы по следующим налогам / сборам:

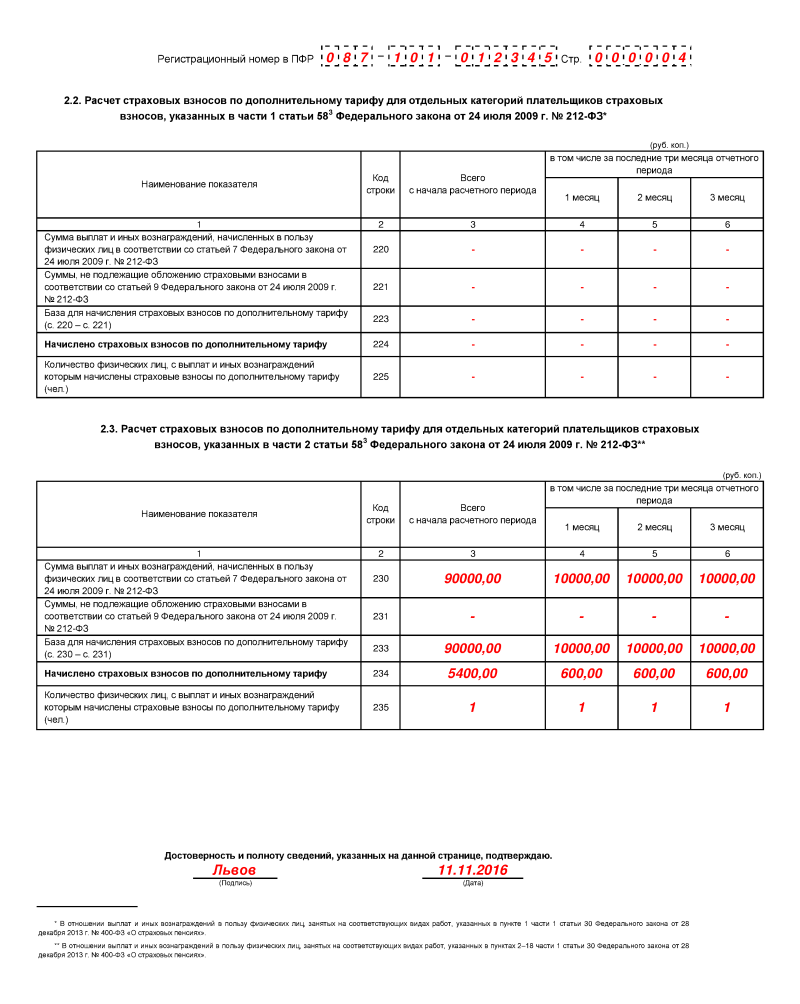

Что касается взносов за работников, то тут с отчетностью все так же, как у ИП-работодателей. В 2016 году отчитываемся в налоговую (среднесписочная численность, 2-НДФЛ и 6-НДФЛ), в ПФР (РСВ-1 и СЗВ-М) и в ФСС (сдаем 4-ФСС). Со следующего года в плане уплаты взносов нас ждут большие изменения – контролировать их уплату будут налоговики, поэтому изменится и порядок их уплаты и сдаваемая отчетность – но об этом расскажем уже ближе к декабрю.

Отчетность организации по кассовым операциямПро кассовые операции мы тоже уже писали не один раз. Здесь будет полезно еще раз напомнить о том, чем отличаются понятия «касса» и «ККМ». Итак, организации обязаны соблюдать кассовую дисциплину, в том числе устанавливать лимит по кассе – максимально возможную для хранения в кассе сумма наличности (все сверх нее должно сдаваться в банк). Для малых организаций есть послабление: лимит по кассе можно не устанавливать, но это решение должно быть оформлено соответствующим приказом. Узнать, к какому бизнесу вы относитесь: малому, среднему или крупному – можно по установленным критериям. Читаем о критериях отнесения бизнеса к СМСП .

Что касается документального оформления кассовых операция, то для юрлиц здесь все стандартно. Необходимо составлять:

Бухгалтерская отчетность ОООВсе юрлица (неважно на общем режиме они находятся или нет) должны вести бухгалтерский учет и составлять отчетность. Годовая бухгалтерская отчетность сдается до 31 марта следующего года в налоговую и Росстат. Что в нее входит? В стандартном варианте она включает в себя:

Для тех, кто относится к малому бизнесу отчетность можно составлять в «облегченном» варианте – для этого есть специальные формы баланса и отчета о финансовых результатах .

Все перечисленные формы бухгалтерской отчетности вы можете найти в разделе Документы – Бухгалтерская отчетность .

Понравилась статья? Отблагодарите автора, поделитесь с друзьями!