Категория: Бланки/Образцы

Подборка наиболее важных документов по запросу Материальная помощь при рождении ребенка (нормативно-правовые акты, формы, статьи, консультации экспертов и многое другое).

Нормативные акты. Материальная помощь при рождении ребенка"Налоговый кодекс Российской Федерации (часть вторая)" от 05.08.2000 N 117-ФЗ

(ред. от 03.07.2016)

(с изм. и доп. вступ. в силу с 01.10.2016) работодателями работникам (родителям, усыновителям, опекунам) при рождении (усыновлении (удочерении) ребенка, выплачиваемой в течение первого года после рождения (усыновления, удочерения), но не более 50 тысяч рублей на каждого ребенка;

Федеральный закон от 24.07.2009 N 212-ФЗ

(ред. от 03.07.2016)

"О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования" в) работникам (родителям, усыновителям, опекунам) при рождении (усыновлении (удочерении) ребенка, выплачиваемой в течение первого года после рождения (усыновления (удочерения), но не более 50 000 рублей на каждого ребенка;

Путеводитель по налогам. Практическое пособие по НДФЛ - единовременной материальной помощи, оказываемой работникам (родителям, усыновителям, опекунам) при рождении (усыновлении или удочерении) ребенка и выплачиваемой в течение первого года после рождения (усыновления, удочерения) (в пределах 50 000 руб. на каждого ребенка) (абз. 7 п. 8 ст. 217 НК РФ).

Документ доступен: в коммерческой версии КонсультантПлюс

Путеводитель по налогам. Практическое пособие по страховым взносам на обязательное социальное страхование 4) материальная помощь выдана работнику в связи с рождением или усыновлением ребенка (пп. "в" п. 3 ч. 1 ст. 9 Закона N 212-ФЗ). Причем материальная помощь должна быть выдана в течение первого года после рождения (усыновления). Отметим, что размер необлагаемой материальной помощи ограничен - не более 50 тыс. руб. на каждого ребенка. Кроме того, как разъясняет Минтруд России, материальная помощь в указанном размере может быть выдана одновременно обоим родителям (Письмо Минтруда России от 20.11.2013 N 17-3/1926).

Документ доступен: в коммерческой версии КонсультантПлюс

Формы документов. Материальная помощь при рождении ребенкаФорма: Приказ о выплате материальной помощи в связи с рождением ребенка

(Подготовлен для системы КонсультантПлюс, 2016)

Документ доступен: в коммерческой версии КонсультантПлюс

Форма: Заявление о выплате материальной помощи в связи с рождением ребенка

(Подготовлен для системы КонсультантПлюс, 2015)

Документ доступен: в коммерческой версии КонсультантПлюс

. Материальная помощь при рождении ребенкаПутеводитель по бюджетному учету и налогам. Практическое пособие по страховым взносам на обязательное социальное страхование 4) материальная помощь выдана работнику в связи с рождением или усыновлением ребенка (пп. "в" п. 3 ч. 1 ст. 9 Закона N 212-ФЗ). Причем материальная помощь должна быть выдана в течение первого года после рождения (усыновления). Отметим, что размер необлагаемой материальной помощи ограничен - не более 50 тыс. руб. на каждого ребенка. Кроме того, как разъясняет Минтруд России, материальная помощь в указанном размере может быть выдана одновременно обоим родителям (Письмо Минтруда России от 20.11.2013 N 17-3/1926).

Документ доступен: в коммерческой версии КонсультантПлюс

Путеводитель по бюджетному учету и налогам. Практическое пособие по НДФЛ - единовременной материальной помощи, оказываемой работникам (родителям, усыновителям, опекунам) при рождении (усыновлении или удочерении) ребенка и выплачиваемой в течение первого года после рождения (усыновления, удочерения) (в пределах 50 000 руб. на каждого ребенка) (абз. 7 п. 8 ст. 217 НК РФ).

Документ доступен: в коммерческой версии КонсультантПлюс

Кассовый чек при получении аванса будет особенным

Кассовый чек при получении аванса будет особенным

Налоговая служба сообщила о требованиях к реквизитам на кассовом чеке в случае получения и зачета аванса. В разрабатываемых налоговиками форматах чеков, которые будут пробивать онлайн-ККТ, есть особая отметка для расчетов авансом.

Предельный размер базы для начисления взносов на 2017 год уже утвержден

Предельный размер базы для начисления взносов на 2017 год уже утвержден

Правительство РФ окончательно определилось с лимитами страховой базы для начисления взносов на следующий год.

Компенсация за неиспользованный отпуск: особенности расчета

Компенсация за неиспользованный отпуск: особенности расчета

Если к моменту увольнения сотрудник проработал без отпуска 10 месяцев и 20 дней, компенсация за неиспользованный отпуск ему выплачивается в полном размере, т.е. за 28 календарных дней.

Подготовьтесь к переходу на новые взносы

Подготовьтесь к переходу на новые взносы

С нового года взыскивать недоимки по взносам (кроме взносов «на травматизм») за периоды до 01.01.2017 будет ФНС – на основании данных, которые передадут ей фонды. Чтобы снизить вероятность неизбежных в таких случаях накладок, до конца декабря нужно:

Регистрация юрлиц и ИП: новые правила

Регистрация юрлиц и ИП: новые правила

Минфин актуализировал процедуру госрегистрации организаций, индивидуальных предпринимателей и крестьянских (фермерских) хозяйств.

Граждан с нелегальными доходами пенсий не лишат, но задуматься о будущем заставят

Граждан с нелегальными доходами пенсий не лишат, но задуматься о будущем заставят

ПФР опубликовал заявление, в котором опроверг слухи о планах фонда исключить из пенсионной системы граждан, не платящих налоги и взносы. При этом планируется активизировать работу по борьбе с нелегальной занятостью.

Проверьте свои коды по ОКВЭД

Проверьте свои коды по ОКВЭД

С 01.01.2017 будет действовать только новый ОКВЭД2 (ОК 029-2014) (Приказ Росстандарта от 10.11.2015 № 1745-ст). ФНС уже автоматически изменила имеющиеся в ЕГРЮЛ и ЕГРИП коды видов деятельности по старому ОКВЭД на коды по новому Классификатору. Запросите выписку из реестра и проверьте присвоенные вам новые коды – не произошло ли при перекодировке ошибок.

Облагается ли материальная помощь НДФЛАктуально на: 25 ноября 2015 г.

Материальная помощь выплачивается работнику или иному лицу в качестве формы поддержки при особых жизненных обстоятельствах: при необходимости оплаты дорогостоящего лечения, при рождении ребенка и т.д.

Облагается ли материальная помощь НДФЛ? По общему правилу материальная помощь облагается НДФЛ, если превышает 4 000 руб. в год. Если же сумма матпомощи укладывается в 4 000 руб. то обложению НДФЛ и страховыми взносами она не подлежит (п. 28 ст. 217 НК РФ. п. 11 ч. 1 ст. 9 Закона от 24.07.2009 № 212-ФЗ ). Но есть виды материальной помощи, которые облагаются НДФЛ в ином порядке.

Когда материальная помощь НДФЛ не облагаетсяВ некоторых случаях сумма матпомощи полностью не облагается НДФЛ. Это материальная помощь, которая выплачена:

Кроме того, не облагается НДФЛ единовременная матпомощь, выплаченная работнику, ставшему родителем (усыновителем, опекуном), в течение первого года после рождения (усыновления, удочерения) ребенка, в сумме не более 50 тыс. руб. на каждого ребенка в расчете на обоих родителей (п.8 ст.217 НК РФ ). Это означает, что если одному из родителей выплатили матпомощь в размере 50 тыс. руб. то матпомощь, выплаченная другому родителю, должна облагаться НДФЛ (Письмо Минфина от 24.02.2015 № 03-04-05/8495 ).

Как понять, является ли выплата матпомощи единовременнойЕсли сумма матпомощи, назначенная одним приказом руководителя, будет разбита на несколько частей и перечислена несколькими платежами, это не отменит ее «единовременности». А вот перечисление нескольких выплат на основании нескольких распоряжений, но по одному и тому же поводу, приведет к тому, что налоговики только первую из них признают единовременной материальной помощью. А с остальных сумм потребуют уплатить НДФЛ (Письмо Минфина от 31.10.2013 № 03-04-06/46587 ).

Документальное оформление материальной помощиОбычно для получения матпомощи работник пишет заявление и передает его руководителю организации вместе с документами, подтверждающими особые жизненные обстоятельства. Далее издается приказ о выплате матпомощи, на основании которого работник ее и получает.

Имейте в виду, если вы как работодатель перечислите работникам некие выплаты за хорошую работу и назовете их в приказе материальной помощью, то и налоговики, и представители внебюджетных фондов наверняка признают их трудовыми выплатами, с которых придется платить и НДФЛ, и взносы.

Признание матпомощи в расходахСуммы материальной помощи не учитываются в расходах при расчете как налога на прибыль, так и налога при УСН (п. 23 ст. 270. п. 1 ст. 346.16 НК РФ ).

Облагается ли материальная помощь НДФЛ в 2016 г.НДФЛ с материальной помощи в 2016 году нужно будет платить по тем же правилам, которые действовали и в 2015 году.

Также читайте:

Рождение малыша – радостное событие в жизни родителей и весьма затратное. В обязательном порядке сотруднице выплачиваются пособия по рождению и по уходу за ребёнком. Но кроме обязательных выплат новоиспечённым родителям может оказываться материальная помощь при рождении ребёнка от работодателя. Эта выплата обязательна для администрации только в том случае, если положение о таком виде помощи закреплено в колдоговоре. но директор в любом случае имеет право финансово помочь сотруднику, а кадровик должен знать, как оформляется помощь.

В соответствии со статьёй 129 Трудового кодекса работодатель может поощрять сотрудников и помогать им финансово в трудных ситуациях. Добровольная выплата предусмотрена и другими правовыми актами:

[wpsm_titlebox title=»к сведению» style=»3″]

Единовременная материальная помощь при рождении ребёнка – это некая услуга, направленная на поддержку нуждающегося сотрудника. Работодатель может помочь материально путём:

При этом помощь может быть и обязательной: если в колдоговоре есть условие, по которому в случае рождения ребёнка сотруднику выплачивается определённая сумма денег в качестве помощи, может быть только члену профсоюза, то администрация обязана его исполнить.

Такое условие может быть закреплено и в самостоятельном локальном акте компании: в положении о премировании, матпомощи или оплате.

Кто имеет право на помощь при рождении ребёнкаВ коллективном договоре или другом локальном акте при условии, что помощь по рождению малыша выплачивается, могут быть прописаны категории сотрудников, кому нужно помочь. Если же обязательного условия нет, то директор единолично принимает решение: помочь ли сотруднику или нет и в каком размере .

При вынесении решения руководитель наверняка учтёт факторы:

Работодатели при наличии свободных денег в бюджете охотно помогают проверенным ответственным сотрудникам. Нарушители дисциплины или недавно трудоустроенные вряд-ли могут рассчитывать на благосклонность начальства.

[wpsm_titlebox title=»Важно» style=»3″]

Помощь можно оказывать :

Если размер матпомощи установлен локальным актом компании, занижать его нельзя, а вот увеличить можно. В отсутствии условия директор сам определяет, сколько можно выделить денег нуждающемуся работнику.

Если размер матпомощи установлен локальным актом компании, занижать его нельзя, а вот увеличить можно. В отсутствии условия директор сам определяет, сколько можно выделить денег нуждающемуся работнику.

Материальная помощь не облагается налогами, то есть, фирма экономит на этом. Однако в 9-й статье ФЗ №212 есть оговорка о том, что взносы не нужно платить только при совпадении условий:

Если сумма будет больше, то фирма заплатит с разницы все платежи в бюджет. А если малыш старше года, то взносы будут выплачены со всей суммы.

На этих же условиях и сотрудник освобождён от подоходного налога по правилу статьи 217 НК .

[wpsm_titlebox title=»важно» style=»3″]

Работодателю не выгодно помогать сотруднику деньгами в размере, превышающем 50 тысяч рублей, или когда малыш старше года .

[/wpsm_titlebox]

Оформление должен инициировать сам работник или его непосредственный начальник. Всё оформление пройдёт в 2 этапа:

Оба документа должны соответствовать правилам делопроизводства, принятым в компании. Если компания небольшая, то документы может составить сам директор или предприниматель по общепринятым правилам.

Как написать заявление на материальную помощь при рождении ребёнкаСправа от центра листа нужно расположить шапку, в которой указываются данные:

Документ нужно назвать: «Заявление».

Далее нужно указать основание (описать ситуацию) и выразить просьбу.

Заявление датируется и подписывается сотрудником собственноручно. Виза директора при этом обязательна, без неё издавать приказ нельзя.

Образец заявления на материальную помощь при рождении ребёнка[wpsm_box type=»green» float=»right» text_align=»center» width=»350″ ]

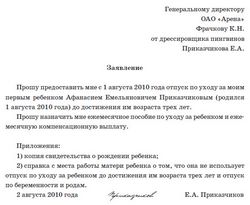

Директору ООО «Фортуна» Горбункову С.С.

от вязальщицы стропильного цеха Семёновой А.А.

В связи с тем, что у меня 09 августа 2016 года родился сын (копия свидетельства прилагается), моя семья несёт большие расходы на его содержание. Собственных денег не хватает, поэтому прошу оказать мне матпомощь в размере 10000 рублей.

20 августа 2016г. Семёнова А.А.Семёнова

[/wpsm_box]

[wpsm_titlebox title=»важно» style=»3″]

Так как от налогов с помощи и компания, и сотрудник освобождаются только в случае, если ребёнок младше года, то и заявление нужно подавать в период от дня его появления на свет до первого дня рождения .

[/wpsm_titlebox]

Если директор не против, можно оформить помощь и тогда, когда ребёнку уже исполнится год, но при этом со всей суммы фирма заплатит взносы, а с сотрудника будет вычтено 13% подоходного налога.

Приказ на матпомощь издаётся только на основании завизированного заявления, в котором указана сумма. Если сумма не указана, то на заявлении должна фигурировать виза директора с её указанием.

Приказ на матпомощь издаётся только на основании завизированного заявления, в котором указана сумма. Если сумма не указана, то на заявлении должна фигурировать виза директора с её указанием.

Приказ обязательно составляется по правилам делопроизводства, так как он будет фигурировать при расчёте налогов и взносов. В структуре должны содержаться элементы:

[wpsm_titlebox title=»напоминание» style=»3″]

С приказом нужно ознакомить сотрудника и бухгалтера, подшить к нему заявление и вложить в папку по номенклатуре .

[/wpsm_titlebox]

Если материальная помощь при рождении ребёнка от работодателя инициирована непосредственным руководителем сотрудника, приказ всё равно будет основываться на личном заявлении нуждающегося работника. А его руководитель служебной запиской или визой на заявлении может ходатайствовать об удовлетворении просьбы.

Содержание статьи:Эксперт службы Правового консалтинга ГАРАНТ Светлана Овчинникова

Эксперт службы Правового консалтинга ГАРАНТ Максим Золотых

О том, облагается ли НДФЛ и страховыми взносами сумма материальной помощи в связи с рождением ребенка, а также о документах, обосновывающих данную выплату, рассказывают эксперты службы Правового консалтинга ГАРАНТ Светлана Овчинникова и Максим Золотых.

По приказу руководителя работнику выплачивается материальная помощь в связи с рождением ребенка в размере 19 000 руб. Облагается ли данная материальная помощь страховыми взносами и НДФЛ? Должен ли работник предоставить справку с места работы жены, содержащую информацию о получении (неполучении) ею аналогичной помощи и о размере этой помощи?

Выплата работникам материальной помощи не зависит от количества и качества выполняемой работы и не связана с выполнением трудовых функций работником, поэтому не относится к оплате труда. Материальная помощь работникам может быть выплачена на основании приказа руководителя или заявления работника организации, подписанного руководителем. Случаи, условия и порядок выплаты работникам материальной помощи организация вправе предусмотреть в коллективном договоре ( ст. 41 ТК РФ) и (или) в локальных нормативных актах работодателя.

Взносы на обязательное социальное страхование в ПФР, ФОМС и ФСС РФ

Согласно ч. 1 ст. 7 Федерального закона от 24.07.2009 N 212-ФЗ (далее - Закон N 212-ФЗ) объектом обложения страховыми взносами для плательщиков страховых взносов признаются выплаты и иные вознаграждения, начисляемые ими в пользу физических лиц в рамках трудовых отношений и гражданско-правовых договоров, предметом которых является выполнение работ, оказание услуг, а также по договорам авторского заказа, договорам об отчуждении исключительного права, лицензионным договорам.

Статьей 9 Закона N 212-ФЗ определен перечень выплат и вознаграждений, на которые не начисляются страховые взносы. В числе таких выплат поименованы суммы единовременной материальной помощи, оказываемой плательщиками страховых взносов работникам (родителям, усыновителям, опекунам) при рождении ребенка, выплачиваемой в течение первого года после его рождения, но не более 50 000 рублей на каждого ребенка ( п. 3 ч. 1 ст. 9 Закона N 212-ФЗ). Первый год жизни заканчивается накануне дня рождения ребенка ( п. 3 ст. 4 Закона N 212-ФЗ).

Если материальная помощь в связи с рождением ребенка выплачена по истечении одного года после его рождения, то организация-плательщик страховых взносов вправе применить п. 11 ч. 1 ст. 9 Закона N 212-ФЗ, на основании которого не облагаются страховыми взносами суммы материальной помощи, оказываемой работодателями своим сотрудникам, не превышающие 4000 руб. на одного работника за расчетный период (смотрите также письмо Минздравсоцразвития России от 05.04.2010 N 5905-17).

Таким образом, в рассматриваемой ситуации не будет подлежать обложению страховыми взносами в ПФР, ФОМС и ФСС РФ вся сумма материальной помощи (19 000 рублей), если она выплачена в течение первого года после рождения ребенка.

Если же такая помощь выплачена работодателем по истечении одного года после рождения малыша, то на сумму, превышающую 4000 рублей, необходимо начислить страховые взносы.

Взносы на страхование от несчастных случаев и профзаболеваний

В соответствии со ст. 20.1 Федерального закона от 24.07.1998 N 125-ФЗ "Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний" (далее - Закон N 125-ФЗ) объектом обложения страховыми взносами признаются выплаты и иные вознаграждения, выплачиваемые страхователями в пользу застрахованных в рамках трудовых отношений и гражданско-правовых договоров, если в соответствии с гражданско-правовым договором страхователь обязан уплачивать страховщику страховые взносы. База для начисления страховых взносов определяется как сумма этих выплат и иных вознаграждений, начисленных страхователями в пользу застрахованных, за исключением сумм, указанных в ст. 20.2 Закона N 125-ФЗ.

Отметим, что объект обложения страховыми взносами на обязательное социальное страхование от НС и ПЗ и база для их начисления полностью совпадают с объектом обложения и базой для начисления взносов на обязательное социальное страхование, предусмотренными Законом N 212-ФЗ ( ст. 20.1 Закона N 125-ФЗ). Согласно пп. 3 п. 1 ст. 20.2 Закона N 125-ФЗ не подлежат обложению страховыми взносами: на страхование от НС и ПЗ суммы единовременной материальной помощи, оказываемой страхователями работникам при рождении ребенка, выплачиваемой в течение первого года после его рождения, но в сумме не более 50 000 рублей.

Кроме того, не подлежат обложению страховыми взносами суммы материальной помощи, оказываемой работодателями своим работникам, не превышающие 4000 руб. на одного работника за расчетный период ( пп. 12 п. 1 ст. 20.2 Закона N 125-ФЗ). То есть (как и в случае со страховыми взносами на обязательное социальное страхование), если материальная помощь в связи с рождением ребенка выплачена по истечении одного года после его рождения, такая помощь не облагается страховыми взносами только в сумме 4000 руб. а сумма, превышающая 4000 руб. является объектом обложения взносами на страхование от НС и ПЗ.

На основании п. 1 ст. 209 НК РФ объектом обложения НДФЛ, в частности, признается доход, полученный налогоплательщиком (физическим лицом) от источников в РФ. При определении налоговой базы по НДФЛ учитываются все доходы налогоплательщика, полученные им как в денежной, так и в натуральной формах ( п. 1 ст. 210 НК РФ).

В силу п. 1 ст. 226 НК РФ организации, от которых или в результате отношений с которыми налогоплательщик получил доходы, обязаны исчислить, удержать у налогоплательщика и уплатить в бюджет сумму налога. Согласно п. 4 ст. 226 НК РФ налоговые агенты обязаны удержать начисленную сумму налога непосредственно из доходов налогоплательщика при их фактической выплате.

Доходы, не подлежащие налогообложению (освобождаемые от налогообложения), перечислены в ст. 217 НК РФ. Согласно п. 8 ст. 217 НК РФ не подлежат налогообложению суммы единовременных выплат (в том числе в виде материальной помощи), осуществляемых работодателями работникам при рождении ребенка в течение первого года после его рождения, но в сумме не более 50 000 рублей. С суммы материальной помощи, превышающей 50 000 рублей, НДФЛ удерживается в общем порядке. Положения настоящего пункта применяются также к доходам, полученным налогоплательщиком в натуральной форме ( письмо Минфина России от 09.08.2010 N 03-04-06/6-175).

В соответствии с п. 28 ст. 217 НК РФ освобождены от налогообложения доходы, не превышающие 4 000 рублей за налоговый период, полученные сотрудниками в виде материальной помощи, оказываемой работодателями.

Учитывая нормы главы 23 НК РФ, при выплате работнику материальной помощи в связи с рождением ребенка в сумме 19 000 рублей в течение первого года после его рождения, указанная сумма освобождается от обложения НДФЛ.

Выплата материальной помощи в связи с рождением ребенка, произведенная организацией по истечении одного года после рождения ребенка, не облагается НДФЛ только в пределах 4000 руб.

Документы, служащие основанием для выплаты материальной помощи

Материальная помощь может быть выплачена на основании приказа руководителя или заявления работника организации, с резолюцией руководителя.

В приказе о выплате материальной помощи, как правило, указывается:

- фамилия, имя и отчество лица, получающего помощь;

- причина выплаты материальной помощи;

- сумма материальной помощи.

К этим документам прикладывают копии свидетельства о рождении (усыновлении (удочерении)) ребенка.

По вопросу о необходимости предоставления работником справки с места работы жены, содержащей информацию о получении (неполучении) ею материальной помощи в связи с рождением ребенка и о размере этой помощи, отметим следующее. В письмах Минфина России от 26.12.2012 N 03-04-06/6-367. от 25.01.2012 N 03-04-05/8-67 разъясняется, что из нормы п. 8 ст. 217 НК РФ следует, что не подлежит обложению НДФЛ единовременная материальная помощь при рождении ребенка, предоставляемая в сумме, не превышающей 50 000 рублей, одному из родителей по их выбору либо двум родителям исходя из общей суммы 50 000 рублей.

Таким образом, Минфин России последовательно придерживается точки зрения, согласно которой освобождение от обложения НДФЛ материальной помощи в размере 50 000 рублей может быть применено в отношении конкретного ребенка только один раз, при этом воспользоваться льготой может либо один из родителей, либо оба, распределив между собой сумму 50 000 рублей (смотрите также письма Минфина России от 01.07.2013 N 03-04-06/24978. от 16.01.2013 N 03-04-05/10-26 ).

Однако вышеизложенное утверждение Минфина России представляется не совсем корректным. Ведь в нормах НК РФ не указано, что воспользоваться льготой, предусмотренной п. 8 ст. 217 НК РФ, налогоплательщик, у которого родился ребенок, может лишь при условии, что второй родитель не воспользовался данной льготой. Налоговое законодательство не содержит и требований подтверждения вторым родителем факта неполучения соответствующей материальной помощи.

Представители Минфина России в письме от 07.12.2012 N 03-04-06/8-346 также отмечают, что специальных положений, устанавливающих право работодателя при расчете материальной помощи, освобождаемой от обложения НДФЛ, требовать представление справки по форме 2-НДФЛ "Справка о доходах физического лица за 20__ год" с места работы другого родителя, в НК РФ не содержится. Вместе с тем, поскольку при получении сотрудником организации материальной помощи ответственность за правильность удержания НДФЛ возлагается НК РФ на организацию, являющуюся налоговым агентом, то для подтверждения факта получения или неполучения такой помощи одним из родителей требования организации о предоставлении сведений о доходах физических лиц по форме 2-НДФЛ представляются обоснованными.

Если сотрудник организации не представляет сведения о получении указанной материальной помощи другим родителем, являющимся работником иной организации, то организация вправе самостоятельно запросить в другой организации необходимые сведения.

В случае невозможности представления справки по форме 2-НДФЛ по не зависящим от физического лица обстоятельствам (например, другой родитель не работает) освобождение от налогообложения указанной материальной помощи может осуществляться организацией на основании соответствующего заявления, подписанного другим родителем о неполучении указанной выплаты.

В письме Минфина России от 01.07.2013 N 03-04-06/24978 также сказано, что для подтверждения факта получения (неполучения) материальной помощи одним из родителей может использоваться форма 2-НДФЛ. содержащая данные о доходах, выплаченных физическому лицу его работодателем за период в течение первого года после рождения ребенка. Кроме того, для подтверждения отсутствия трудовых отношений у одного из родителей могут использоваться данные его трудовой книжки, а также соответствующие справки, выданные органами службы занятости.

Относительно рассматриваемой ситуации, у читывая приведенные выше разъяснения Минфина России, а также отсутствие судебной практики, полагаем, что во избежание налоговых рисков организации целесообразно обеспечить наличие документов, подтверждающих факт получения (неполучения) женой работника материальной помощи, предусмотренной п. 8 ст. 217 НК РФ.

С текстами документов, упомянутых в ответе экспертов, можно ознакомиться в справочной правовой системе ГАРАНТ .

22 Декабря 2016

Принципы исчисления и уплаты каждого из налогов и сборов, взимаемых в РФ, подробно рассмотрены в части второй Налогового кодекса. Однако для организаций не менее важной является и часть первая НК РФ. С 1 января 2017 года в часть первую НК РФ будут внесены существенные изменения. И большинство из них важно изучить уже сейчас.

Имея в резерве банковские счета, которые долго не используются ("спящие" банковские счета), компания может столкнуться с проблемами в случае начала их использования. Если списания по банковскому счету носят нерегулярный характер, уплата налогов со счета не осуществляется, движений по счету не было, а затем операций сразу стало много, банк вправе заблокировать "Клиент-банк" компании.

Госдумой РФ в третьем чтении 9 декабря 2016 года принят бюджет Пенсионного фонда России на период с 2017 по 2019 годы. Согласно принятому документу в новом году предусмотрен рост пенсионных выплат согласно законодательным актам о пенсионном обеспечении. Соответствующая информация размещена на официальном сайте ПФР.

21 Декабря 2016

Приказом ФНС РФ от 10.10.2016 № ММВ-7-11/551@ были утверждены форма расчета по страховым взносам, порядок ее заполнения (далее – Порядок), а также формат представления расчета по страховым взносам в электронном виде. Данный приказ начнет действовать 1 января 2017 года, а расчет по страховым взносам, форма которого утверждена этим приказом, впервые будет представлен за первый расчетный (отчетный) период 2017 года. В статье рассмотрим особенности заполнения новой отчетной формы.

Сколько стоит лицензия на розничную продажу алкогольной продукции? Каким образом должен быть организован учет госпошлины, уплачиваемой предприятиями общепита за предоставление лицензии на осуществление розничной продажи алкоголя (продление срока ее действия)? Меняется ли порядок учета госпошлины, если в предоставлении лицензии отказано?