Категория: Бланки/Образцы

Кассовый чек при получении аванса будет особенным

Кассовый чек при получении аванса будет особенным

Налоговая служба сообщила о требованиях к реквизитам на кассовом чеке в случае получения и зачета аванса. В разрабатываемых налоговиками форматах чеков, которые будут пробивать онлайн-ККТ, есть особая отметка для расчетов авансом.

Предельный размер базы для начисления взносов на 2017 год уже утвержден

Предельный размер базы для начисления взносов на 2017 год уже утвержден

Правительство РФ окончательно определилось с лимитами страховой базы для начисления взносов на следующий год.

Компенсация за неиспользованный отпуск: особенности расчета

Компенсация за неиспользованный отпуск: особенности расчета

Если к моменту увольнения сотрудник проработал без отпуска 10 месяцев и 20 дней, компенсация за неиспользованный отпуск ему выплачивается в полном размере, т.е. за 28 календарных дней.

Подготовьтесь к переходу на новые взносы

Подготовьтесь к переходу на новые взносы

С нового года взыскивать недоимки по взносам (кроме взносов «на травматизм») за периоды до 01.01.2017 будет ФНС – на основании данных, которые передадут ей фонды. Чтобы снизить вероятность неизбежных в таких случаях накладок, до конца декабря нужно:

Регистрация юрлиц и ИП: новые правила

Регистрация юрлиц и ИП: новые правила

Минфин актуализировал процедуру госрегистрации организаций, индивидуальных предпринимателей и крестьянских (фермерских) хозяйств.

Граждан с нелегальными доходами пенсий не лишат, но задуматься о будущем заставят

Граждан с нелегальными доходами пенсий не лишат, но задуматься о будущем заставят

ПФР опубликовал заявление, в котором опроверг слухи о планах фонда исключить из пенсионной системы граждан, не платящих налоги и взносы. При этом планируется активизировать работу по борьбе с нелегальной занятостью.

Проверьте свои коды по ОКВЭД

Проверьте свои коды по ОКВЭД

С 01.01.2017 будет действовать только новый ОКВЭД2 (ОК 029-2014) (Приказ Росстандарта от 10.11.2015 № 1745-ст). ФНС уже автоматически изменила имеющиеся в ЕГРЮЛ и ЕГРИП коды видов деятельности по старому ОКВЭД на коды по новому Классификатору. Запросите выписку из реестра и проверьте присвоенные вам новые коды – не произошло ли при перекодировке ошибок.

2-НДФЛ и материальная помощьАктуально на: 11 марта 2016 г.

Сведения о доходах работников, а также исчисленном, удержанном и перечисленном с этих доходов НДФЛ указываются в справке по форме 2-НДФЛ (Приложение № 1 к Приказу ФНС от 30.10.2015 № ММВ-7-11/485@ ). В том числе в ней должна быть отражена и материальная помощь, выплаченная работнику. Но не всякая. Кстати, в списке кодов доходов, отмечаемых в справке 2-НДФЛ, не для каждой матпомощи есть свой код.

Так какую матпомощь надо отражать в форме, а какую нет?

Правила отражения матпомощи в 2-НДФЛНК устанавливает разный порядок обложения матпомощи НДФЛ в зависимости от того, по какой причине она выплачивается или какого «типа» эта матпомощь. Условно всю материальную помощь можно разделить на 2 группы: ограниченная по не облагаемой НДФЛ сумме и не ограниченная.

Так вот всякая матпомощь, которая не подлежит обложению НДФЛ в определенном размере, должна быть отражена в справке 2-НДФЛ. Нужно показать всю сумму дохода в виде матпомощи и применяемый к ней вычет (в размере не облагаемой НДФЛ суммы).

Например, в 2-НДФЛ материальная помощь до 4000 руб. выплаченная работнику (п. 28 ст. 217 НК РФ ), должна быть показана с кодом дохода 2760 и одновременно с кодом вычета 503. Аналогично в справке указывается единовременная выплата, начисленная работнику в связи с рождением у него ребенка. Как известно, она не облагается НДФЛ в пределах 50 тыс. руб. на каждого ребенка, но на обоих родителей, и при условии, что выплачена она в течение года с момента рождения. Для этой матпомощи используется код дохода 2762 и одновременно код вычета 504 (Приложения № 1, № 2 к Приказу ФНС от 10.09.2015 № ММВ-7-11/387@ ).

А вот матпомощь, которая не облагается НДФЛ независимо от размера, вообще не указывается в 2-НДФЛ. К примеру, не нужно отражать в справке выплату единовременной помощи работнику, у которого сгорела квартира по независящим от него причинам. Ведь выплачена она в связи с чрезвычайным обстоятельством, а значит полностью не подлежит обложению НДФЛ (п. 8.3 ст. 217 НК РФ ).

Выплата матпомощи неработникуЕсли вы выплатили не облагаемую НДФЛ матпомощь физлицу, не являющемуся вашим работником, то справку 2-НДФЛ на данное физлицо подавать в налоговую не надо (Письмо Минфина от 08.05.2013 № 03-04-06/16327 ).

Также читайте:

Материальная помощь сотруднику, что это такое? Какие виды материальной помощи существуют? Устанавливает ли закон размер материальной помощи в 2016 году? Кто имеет право на материальную помощь в 2016 году? Как происходит выплата материальной помощи и как оформить материальную помощь сотруднику организации, если он попал в сложную жизненную ситуацию? Облагается ли материальная помощь налогом в 2016 и если да, то, как правильно его начислить?

У хорошего работодателя всегда должна быть налажена работа в организации, так, чтобы любой работник знал, что в непредвиденной ситуации он может рассчитывать на поддержку. В том числе и на материальную помощь от организации в различных случаях. По закону не запрещается поощрение работников от имени работодателя, например, в честь рождения ребенка или в день свадьбы. Также, организация может (а иногда и обязана) поддержать родственников умершего сотрудника. Или наоборот, поддержать сотрудника организации, если у него умер кто-то из родственников.

Если вы хотите узнать больше о том, как и по каким поводам можно получить матпомощь по закону или по инициативе работодателя в 2016, обращайтесь к консультантам сайта.

Опытные юристы работают для вас бесплатно.

Задавайте свои вопросы через форму обратной связи и получите практически мгновенный ответ, не выходя из дома.

Суть материальной помощиРуководство организаций в 2016 году не обязываю к выплате материальной помощи сотруднику. Однако это может быть предусмотрено локальными нормативными актами организации. Что представляет собой материальная помощь? Это деньги, продукты, одежда, лекарство, в общем, все, в чем в данный момент нуждается человек, попавший в сложные жизненные обстоятельства. Обычно от работодателя материальная помощь выплачивается в денежном эквиваленте. Оказание материальной помощи в 2016 году происходит в следующих случаях:

Хотелось бы уточнить, что выплаты материальной помощи не являются обязательными. Ее размер не регламентируется никакими нормативно – правовыми актами.

Каждый работодатель самостоятельно разрабатывает и создает приказ, в котором должны быть прописаны все положения, относительно выплат материальной помощи.

Также, сумма материальной помощи может зависеть от конкретной ситуации, в которую попал работник. В некоторых организациях материальная помощь работнику выплачивается ежегодно, в виде доплаты к отпускным, не зависимо от жизненной ситуации. Закон, опять же, не обязывает это делать, но, если подобные выплаты в организации предусмотрены, значит, обязательно должно быть документальное сопровождение в зависимости от документооборота (приказ, коллективный договор, индивидуальный договор и т.д.). Основной закон, который регулирует выплаты материальной помощи в 2016 это Трудовой Кодекс РФ.

Получение матпомощи в 2016В 2016 году получить матпомощь можно, написав заявление на имя своего руководства. В нем обязательно указывается причина, для чего материальная помощь необходима, а также прикладываются подтверждающие документы (свидетельство о смерти, о рождении и т.д.). Материальная помощь не может использоваться как поощрение или стимулятор к повышению производительности труда. Размер таких выплат рассчитывается в индивидуальном порядке, для каждой ситуации сумма может значительно различаться. К примеру, на похороны работодатель определяет сумму матпомощи в размере 4000 тысяч рублей, а на рождение ребенка 5000 рублей.

Чтобы получить установленную сумму работник должен дождаться, пока будет издан приказ о выплатах, в котором указанны сумма и сроки.

Также, указывается статья бюджета организации, откуда производится начисление матпомощи. Получить деньги можно, как наличными, так и на карточку или счет. Следует знать, что в 2016 году на материальную помощь не насчитывается районный коэффициент. Но она облагается предусмотренными налогами по закону административной единицы, в которой сотрудник проживает и работает. Алименты должны быть высчитаны из суммы матпомощи. Исключением является поощрение работника за предотвращение террористических актов или помощь в восстановлении имущества после стихийного бедствия или террористического акта. А также, если сотрудник погиб или погиб кто-то из его семьи во время террористического акта, то алиментные взыскания на матпомощь не начисляются.

Причины и документыКак уже было сказано выше, чтобы получить матпомощь от своего работодателя, необходимо написать заявление, указать причины создавшегося тяжелого материального положения (причем, не всегда эти причины могут быть печальными) и приложить к заявлению подтверждающие документы. В разных ситуациях эти документы будут различаться. Давайте рассмотрим, какие бумаги и в каком случае будут нужны:

Обоснованием тяжелого материального положения являются наличие следующих обстоятельств:

В общем, если кто-то решил получить дополнительные выплаты от своей организации, просто придумав причину, ему, скорее всего, работодатель откажет. Наличие подтверждающих документов обязательно.

Как облагается налогами матпомощьМатериальная помощь облагается налогами в обязательном порядке. Но на разные виды отчислений из заработной платы есть определенные ограничения, когда материальная помощь от организации налогом облагаться не будет. Страховые взносы в социальные фонды не будут начисляться на матпомощь в следующих случаях если:

НДФЛ на матпомощь не начисляется в следующих случаях, если:

При наличии иных причин для увольнения матпомощь облагается налогом на доходы физических лиц. Также необходимо знать, что сумма матпомощи не учитывается при начислении налога на прибыль. По любым вопросам, которые возникли у вас после прочтения данной статьи, вы можете обратиться к консультантам нашего сайта.

Законодателем на федеральном уровне предусмотрено несколько видов выплат, льгот, которые причитаются молодым родителям. Основным документом, регулирующим рассматриваемый вопрос, является Федеральный закон «О государственных пособиях гражданам, имеющим детей» от 19.05.1995 N 81-ФЗ.

Субъекты федерации и работодатели также могут предусмотреть дополнительные меры поддержки семьи при рождении ребенка. Для того чтобы получить материальную помощь необходимо соблюсти определенный порядок.

Материальная помощь может предоставляться молодой маме, как в денежной, так и в натуральной форме, либо в виде льгот (бесплатный проезд, скидка на оплату коммунальных услуг и другие). Денежные средства могут выплачиваться единожды, либо ежемесячно, ежеквартально. На наличие некоторых выплат может повлиять количество детей. Выплаты и пособия назначаются как в период беременности. так и после рождения малыша. Среди них:

На уровне субъекта федерации могут быть предусмотрены иные меры поддержки, в виде материальной помощи, закрепляемые в местных законодательных актах.

Пособие по беременности и родамРассматриваемый вид пособия могут получать женщины, которые участвуют в обязательном социальном страховании, а также признанные безработными в течение года после увольнения в связи с ликвидацией учреждения, а также учащиеся на очном отделении и пр. Пособие выплачивается за период декретного отпуска.

Для получения пособия по беременности и родам необходимо подготовить заявление и больничный лист, сдать их:

Денежные средства начисляются за время фактического нахождения в декрете. Максимальный срок для подачи заявления – полгода после окончания отпуска. Если срок пропущен, его можно восстановить при наличии уважительных причин такого пропуска. При этом обращение происходит непосредственно в фонд социального страхования. Если фонд отказал в выплате и посчитал причину не уважительной, можно подать заявление в суд на восстановление срока.

Заявление на выплату рассматривается в течение десяти дней. Фонд социального страхования выплату производит до 26 числа следующего месяца.

На региональном уровне могут быть предусмотрены доплаты к указанному виду пособия. Денежные средства поступают из бюджета субъекта и выплачиваются органом социальной защиты. Работодатели могут предусмотреть свои собственные пособия и закрепить их во внутренних локальных актах. Такие выплаты будут облагаться налогом.

Следует отметить, что если женщина использует отпуск по беременности и родам, получает соответствующее пособие, то она имеет возможность получить единовременную выплату в связи с ранней постановкой на учет. Для инициирования получения указанной выплаты очень важно встать на учет в медицинском учреждении до двенадцатой недели беременности и получить об этом справку. Она и будет являться основанием для начисления и перечисления денежных средств.

Единовременное пособие при рождении ребенка: документы и порядок полученияУказанные денежные средства выплачиваются единожды. Если рождается в семье более одного ребенка, то денежные средства выплачиваются на каждого малыша. На 2016 год сумма составляет 15512,65 рублей без учета региональных коэффициентов. Получателями денежных средств могут быть один из родителей, либо гражданин его замещающий.

Родителям необходимо подготовить документы для обращения. В общий пакет документов входит:

Денежные средства один из родителей может получить у работодателя, если имеется постоянное официальное место работы. Если молодые родители обучаются по очной форме – то им следует обращаться по месту учебы. Если оба родителя не трудоустроены, им следует обратиться в орган социальной защиты. Обращение происходит по месту пребывания либо фактического места жительства. Здесь дополнительно понадобятся документы, свидетельствующие об отсутствии места работы (трудовая книжка, справка из деканата, справка из государственных органов).

Для того чтобы орган социальной защиты смог осуществить выплату материальной помощи следует открыть счет в банке и предоставить выписку, содержащую номер счета. Выплату орган социальной защиты также может осуществить и через федеральное почтовое учреждение.

Законодатель ограничивает срок подачи документов в границах шести месяцев с момента рождения ребенка.

Пособие выплачивается работодателем в течение десяти дней с момента приема всех необходимых документов, а органами социальной защиты – не позднее двадцать шестого числа следующего месяца.

Пособие по уходу за ребенкомПо завершению отпуска по беременности родители, или иные лица, реализующие уход за малышом могут получать пособие до достижения ребенком полутора лет.

Денежные средства могут выплачиваться как ежемесячно, так и один раз в квартал. Финансирует выплату фонд социального страхования.

Правительством устанавливается минимальный размер (на 2016 год эта сумма равна 2908,62 руб. без учета регионального коэффициента), повышенные суммы полагаются тем, кому отпуск по уходу полагается на основании норм о трудовом законодательстве.

Наряду с минимальными значениями законодатель предусматривает и максимальную сумму, составляющую 21 554,85 руб. в месяц (по состоянию на 2016 год).

Обращаться за выплатами следует в бухгалтерию работодателя или же напрямую в фонд социального страхования.

Если родители не работают или являются студентами им необходимо подать заявление в орган местного самоуправления.

По месту работы сдаются документы:

Работодатель принимает решение о начале и о сумме выплат в десятидневный период после сдачи ему всех необходимых документов.

В орган местного самоуправления следует направить такие документы:

Более подробный перечень документов содержится в пунктах 28 и 54 Приказа Минздравсоцразвития России от 23.12.2009 N 1012н.

Следует отметить, что выплаты и компенсации по случаю рождения детей не облагаются налогом (п. 1 ст. 217 НК РФ), а родители могут пользоваться стандартным налоговым вычетом на детей (пп. 4 п. 1 ст. 218 НК РФ)

Материальная помощь от работодателя при рождении ребенка 2016. НДФЛ и страховые взносы

Выплата работникам материальной помощи не зависит от количества и качества выполняемой работы и не связана с выполнением трудовых функций работником, поэтому не относится к оплате труда. Материальная помощь работникам может быть выплачена на основании приказа руководителя или заявления работника организации, подписанного руководителем. Случаи, условия и порядок выплаты работникам материальной помощи организация вправе предусмотреть в коллективном договоре ( ст. 41 ТК РФ) и (или) в локальных нормативных актах работодателя.Взносы на обязательное социальное страхование в ПФР, ФОМС и ФСС РФ

Согласно ч. 1 ст. 7 Федерального закона от 24.07.2009 N 212-ФЗ (далее - Закон N 212-ФЗ) объектом обложения страховыми взносами для плательщиков страховых взносов признаются выплаты и иные вознаграждения, начисляемые ими в пользу физических лиц в рамках трудовых отношений и гражданско-правовых договоров, предметом которых является выполнение работ, оказание услуг, а также по договорам авторского заказа, договорам об отчуждении исключительного права, лицензионным договорам.

Статьей 9 Закона N 212-ФЗ определен перечень выплат и вознаграждений, на которые не начисляются страховые взносы. В числе таких выплат поименованы суммы единовременной материальной помощи, оказываемой плательщиками страховых взносов работникам (родителям, усыновителям, опекунам) при рождении ребенка, выплачиваемой в течение первого года после его рождения, но не более 50 000 рублей на каждого ребенка ( п. 3 ч. 1 ст. 9 Закона N 212-ФЗ). Первый год жизни заканчивается накануне дня рождения ребенка ( п. 3 ст. 4 Закона N 212-ФЗ).

Если материальная помощь в связи с рождением ребенка выплачена по истечении одного года после его рождения, то организация-плательщик страховых взносов вправе применить п. 11 ч. 1 ст. 9 Закона N 212-ФЗ, на основании которого не облагаются страховыми взносами суммы материальной помощи, оказываемой работодателями своим сотрудникам, не превышающие 4000 руб. на одного работника за расчетный период (смотрите также письмо Минздравсоцразвития России от 05.04.2010 N 5905-17).

Таким образом, в рассматриваемой ситуации не будет подлежать обложению страховыми взносами в ПФР, ФОМС и ФСС РФ вся сумма материальной помощи (19 000 рублей), если она выплачена в течение первого года после рождения ребенка.

Если же такая помощь выплачена работодателем по истечении одного года после рождения малыша, то на сумму, превышающую 4000 рублей, необходимо начислить страховые взносы.

Взносы на страхование от несчастных случаев и профзаболеваний

В соответствии со ст. 20.1 Федерального закона от 24.07.1998 N 125-ФЗ "Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний" (далее - Закон N 125-ФЗ) объектом обложения страховыми взносами признаются выплаты и иные вознаграждения, выплачиваемые страхователями в пользу застрахованных в рамках трудовых отношений и гражданско-правовых договоров, если в соответствии с гражданско-правовым договором страхователь обязан уплачивать страховщику страховые взносы. База для начисления страховых взносов определяется как сумма этих выплат и иных вознаграждений, начисленных страхователями в пользу застрахованных, за исключением сумм, указанных в ст. 20.2 Закона N 125-ФЗ.

Отметим, что объект обложения страховыми взносами на обязательное социальное страхование от НС и ПЗ и база для их начисления полностью совпадают с объектом обложения и базой для начисления взносов на обязательное социальное страхование, предусмотренными Законом N 212-ФЗ ( ст. 20.1 Закона N 125-ФЗ). Согласно пп. 3 п. 1 ст. 20.2 Закона N 125-ФЗ не подлежат обложению страховыми взносами: на страхование от НС и ПЗ суммы единовременной материальной помощи, оказываемой страхователями работникам при рождении ребенка, выплачиваемой в течение первого года после его рождения, но в сумме не более 50 000 рублей.

Кроме того, не подлежат обложению страховыми взносами суммы материальной помощи, оказываемой работодателями своим работникам, не превышающие 4000 руб. на одного работника за расчетный период ( пп. 12 п. 1 ст. 20.2 Закона N 125-ФЗ). То есть (как и в случае со страховыми взносами на обязательное социальное страхование), если материальная помощь в связи с рождением ребенка выплачена по истечении одного года после его рождения, такая помощь не облагается страховыми взносами только в сумме 4000 руб. а сумма, превышающая 4000 руб. является объектом обложения взносами на страхование от НС и ПЗ.

НДФЛ

На основании п. 1 ст. 209 НК РФ объектом обложения НДФЛ, в частности, признается доход, полученный налогоплательщиком (физическим лицом) от источников в РФ. При определении налоговой базы по НДФЛ учитываются все доходы налогоплательщика, полученные им как в денежной, так и в натуральной формах ( п. 1 ст. 210 НК РФ).

В силу п. 1 ст. 226 НК РФ организации, от которых или в результате отношений с которыми налогоплательщик получил доходы, обязаны исчислить, удержать у налогоплательщика и уплатить в бюджет сумму налога. Согласно п. 4 ст. 226 НК РФ налоговые агенты обязаны удержать начисленную сумму налога непосредственно из доходов налогоплательщика при их фактической выплате.

Доходы, не подлежащие налогообложению (освобождаемые от налогообложения), перечислены в ст. 217 НК РФ. Согласно п. 8 ст. 217 НК РФ не подлежат налогообложению суммы единовременных выплат (в том числе в виде материальной помощи), осуществляемых работодателями работникам при рождении ребенка в течение первого года после его рождения, но в сумме не более 50 000 рублей. С суммы материальной помощи, превышающей 50 000 рублей, НДФЛ удерживается в общем порядке. Положения настоящего пункта применяются также к доходам, полученным налогоплательщиком в натуральной форме ( письмо Минфина России от 09.08.2010 N 03-04-06/6-175).

В соответствии с п. 28 ст. 217 НК РФ освобождены от налогообложения доходы, не превышающие 4 000 рублей за налоговый период, полученные сотрудниками в виде материальной помощи, оказываемой работодателями.

Учитывая нормы главы 23 НК РФ, при выплате работнику материальной помощи в связи с рождением ребенка в сумме 19 000 рублей в течение первого года после его рождения, указанная сумма освобождается от обложения НДФЛ.

Выплата материальной помощи в связи с рождением ребенка, произведенная организацией по истечении одного года после рождения ребенка, не облагается НДФЛ только в пределах 4000 руб.

Документы, служащие основанием для выплаты материальной помощи

Материальная помощь может быть выплачена на основании приказа руководителя или заявления работника организации, с резолюцией руководителя.

В приказе о выплате материальной помощи, как правило, указывается:

- фамилия, имя и отчество лица, получающего помощь;

- причина выплаты материальной помощи;

- сумма материальной помощи.

К этим документам прикладывают копии свидетельства о рождении (усыновлении (удочерении)) ребенка.

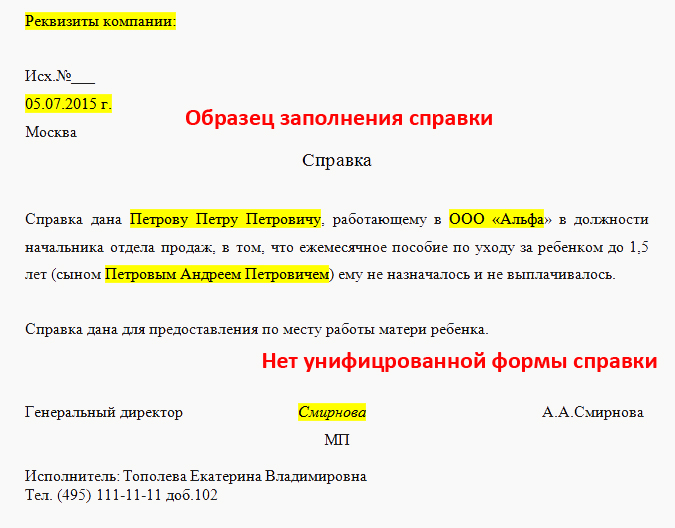

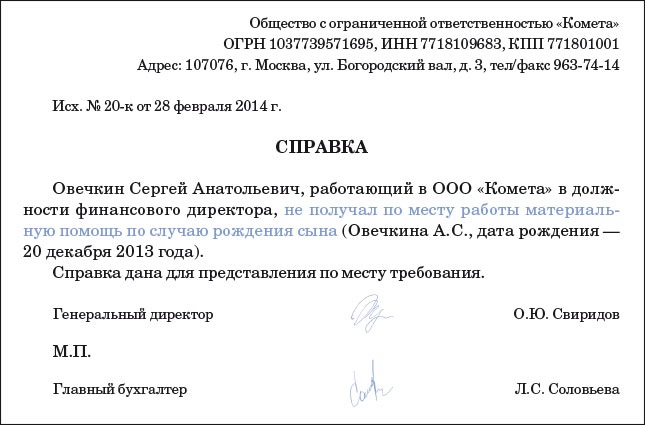

По вопросу о необходимости предоставления работником справки с места работы жены, содержащей информацию о получении (неполучении) ею материальной помощи в связи с рождением ребенка и о размере этой помощи, отметим следующее. В письмах Минфина России от 26.12.2012 N 03-04-06/6-367. от 25.01.2012 N 03-04-05/8-67 разъясняется, что из нормы п. 8 ст. 217 НК РФ следует, что не подлежит обложению НДФЛ единовременная материальная помощь при рождении ребенка, предоставляемая в сумме, не превышающей 50 000 рублей, одному из родителей по их выбору либо двум родителям исходя из общей суммы 50 000 рублей.

Таким образом, Минфин России последовательно придерживается точки зрения, согласно которой освобождение от обложения НДФЛ материальной помощи в размере 50 000 рублей может быть применено в отношении конкретного ребенка только один раз, при этом воспользоваться льготой может либо один из родителей, либо оба, распределив между собой сумму 50 000 рублей (смотрите также письма Минфина России от 01.07.2013 N 03-04-06/24978. от 16.01.2013 N 03-04-05/10-26 ).

Однако вышеизложенное утверждение Минфина России представляется не совсем корректным. Ведь в нормах НК РФ не указано, что воспользоваться льготой, предусмотренной п. 8 ст. 217 НК РФ, налогоплательщик, у которого родился ребенок, может лишь при условии, что второй родитель не воспользовался данной льготой. Налоговое законодательство не содержит и требований подтверждения вторым родителем факта неполучения соответствующей материальной помощи.

Представители Минфина России в письме от 07.12.2012 N 03-04-06/8-346 также отмечают, что специальных положений, устанавливающих право работодателя при расчете материальной помощи, освобождаемой от обложения НДФЛ, требовать представление справки по форме 2-НДФЛ "Справка о доходах физического лица за 20__ год" с места работы другого родителя, в НК РФ не содержится. Вместе с тем, поскольку при получении сотрудником организации материальной помощи ответственность за правильность удержания НДФЛ возлагается НК РФ на организацию, являющуюся налоговым агентом, то для подтверждения факта получения или неполучения такой помощи одним из родителей требования организации о предоставлении сведений о доходах физических лиц по форме 2-НДФЛ представляются обоснованными.

Если сотрудник организации не представляет сведения о получении указанной материальной помощи другим родителем, являющимся работником иной организации, то организация вправе самостоятельно запросить в другой организации необходимые сведения.

В случае невозможности представления справки по форме 2-НДФЛ по не зависящим от физического лица обстоятельствам (например, другой родитель не работает) освобождение от налогообложения указанной материальной помощи может осуществляться организацией на основании соответствующего заявления, подписанного другим родителем о неполучении указанной выплаты.

В письме Минфина России от 01.07.2013 N 03-04-06/24978 также сказано, что для подтверждения факта получения (неполучения) материальной помощи одним из родителей может использоваться форма 2-НДФЛ. содержащая данные о доходах, выплаченных физическому лицу его работодателем за период в течение первого года после рождения ребенка. Кроме того, для подтверждения отсутствия трудовых отношений у одного из родителей могут использоваться данные его трудовой книжки, а также соответствующие справки, выданные органами службы занятости.

Относительно рассматриваемой ситуации, учитывая приведенные выше разъяснения Минфина России, а также отсутствие судебной практики, полагаем, что во избежание налоговых рисков организации целесообразно обеспечить наличие документов, подтверждающих факт получения (неполучения) женой работника материальной помощи, предусмотренной п. 8 ст. 217 НК РФ.

22 Декабря 2016

Принципы исчисления и уплаты каждого из налогов и сборов, взимаемых в РФ, подробно рассмотрены в части второй Налогового кодекса. Однако для организаций не менее важной является и часть первая НК РФ. С 1 января 2017 года в часть первую НК РФ будут внесены существенные изменения. И большинство из них важно изучить уже сейчас.

Имея в резерве банковские счета, которые долго не используются ("спящие" банковские счета), компания может столкнуться с проблемами в случае начала их использования. Если списания по банковскому счету носят нерегулярный характер, уплата налогов со счета не осуществляется, движений по счету не было, а затем операций сразу стало много, банк вправе заблокировать "Клиент-банк" компании.

Госдумой РФ в третьем чтении 9 декабря 2016 года принят бюджет Пенсионного фонда России на период с 2017 по 2019 годы. Согласно принятому документу в новом году предусмотрен рост пенсионных выплат согласно законодательным актам о пенсионном обеспечении. Соответствующая информация размещена на официальном сайте ПФР.

21 Декабря 2016

Приказом ФНС РФ от 10.10.2016 № ММВ-7-11/551@ были утверждены форма расчета по страховым взносам, порядок ее заполнения (далее – Порядок), а также формат представления расчета по страховым взносам в электронном виде. Данный приказ начнет действовать 1 января 2017 года, а расчет по страховым взносам, форма которого утверждена этим приказом, впервые будет представлен за первый расчетный (отчетный) период 2017 года. В статье рассмотрим особенности заполнения новой отчетной формы.

Сколько стоит лицензия на розничную продажу алкогольной продукции? Каким образом должен быть организован учет госпошлины, уплачиваемой предприятиями общепита за предоставление лицензии на осуществление розничной продажи алкоголя (продление срока ее действия)? Меняется ли порядок учета госпошлины, если в предоставлении лицензии отказано?