Категория: Бланки/Образцы

Согласно положениям п. 2 ст. 2 закона «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием электронных средств платежа» от 22.05.2003 № 54-ФЗ (далее — закон № 54-ФЗ) компаниям, принимающим наличные деньги от населения за выполненные услуги, позволено выдавать бланки строгой отчетности (далее — БСО).

К ним относятся:

Документом, регламентирующим использование БСО, является положение, утвержденное постановлением Правительства РФ от 6.05.2008 № 359.

В 2016 году закон № 54-ФЗ претерпел существенные изменения, введенные законом «О внесении изменений…» от 3.07.2016 № 290-ФЗ (далее — закон № 290-ФЗ), которые коснулись и БСО.

В частности, закон дал определение БСО, и теперь в соответствии со ст. 1.1 закона № 54-ФЗ (в ред. закона № 290-ФЗ) бланк строгой отчетности для ООО представляет собой первичную документацию компании, которая сравнима с кассовым чеком и формируется в момент взаиморасчетов между покупателем и продавцом при оказании услуг. Данный документ должен соответствовать следующим требованиям:

Возможность просто скачать образец бланка строгой отчетности для ООО из интернета, распечатать на принтере и использовать его в документообороте компании не предусмотрена.

Ранее применение БСО регламентировалось постановлением № 359, в соответствии с которым обязательным реквизитом БСО являлись данные типографии, которая его изготавливала (п. 4). Соответственно, изготовление бланков должно было производиться типографским способом.

Последние изменения в правила формирования БСО внес вышеупомянутый закон № 290-ФЗ:

Ранее возможность использования таких систем также была предусмотрена п. 4 постановления № 359. Специальные требования к ним устанавливал п. 11 данного постановления, они были сходны с требованиями, которые предъявлялись к ККТ, но при этом автоматизированные системы не являлись ККТ и, соответственно, не требовали регистрации в налоговой.

ОБРАТИТЕ ВНИМАНИЕ! Старый порядок использования БСО можно сохранять до 1.07.2018(п. 8 ст. 7 закона № 290-ФЗ). После наступления указанной даты следует руководствоваться требованиями новой редакции закона № 54-ФЗ.

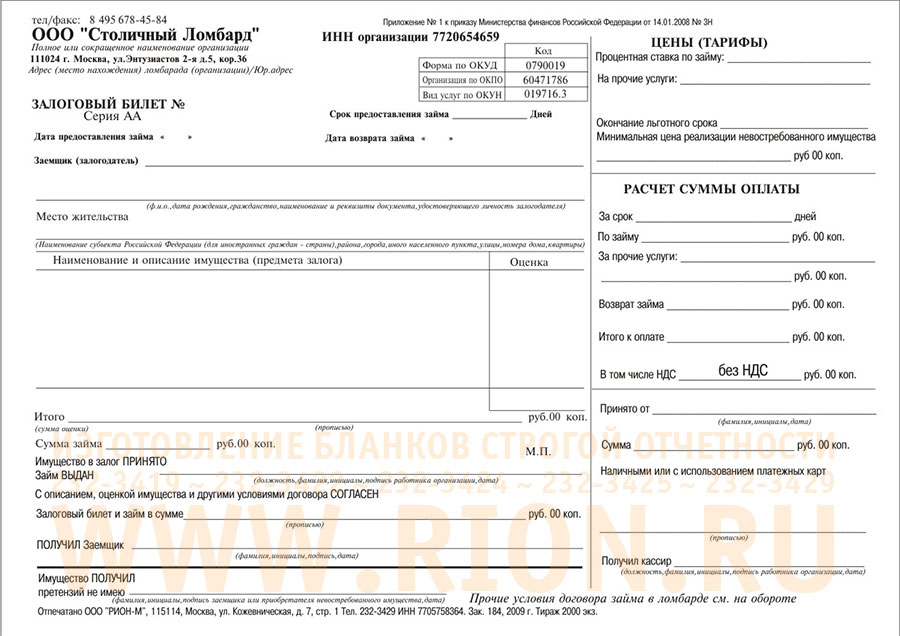

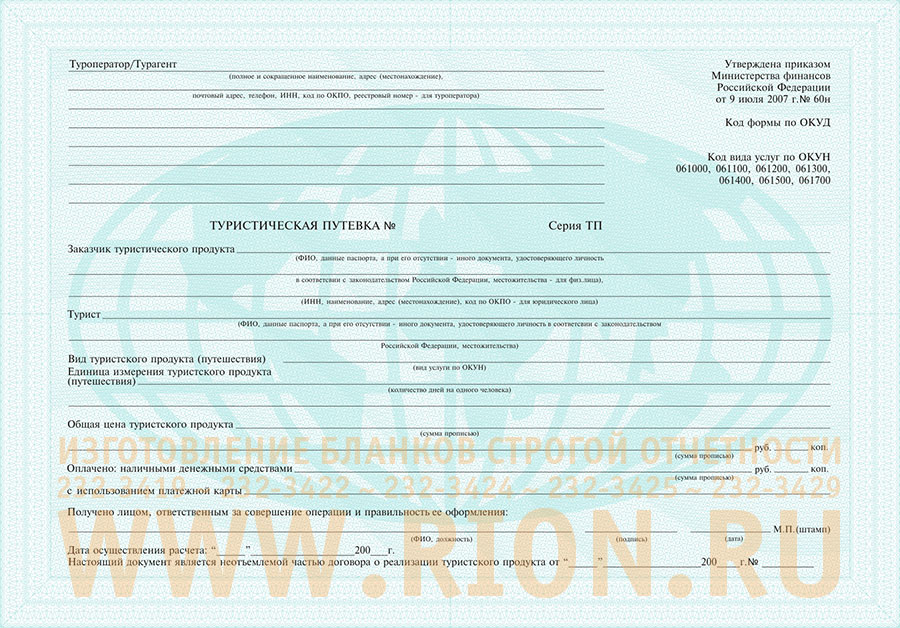

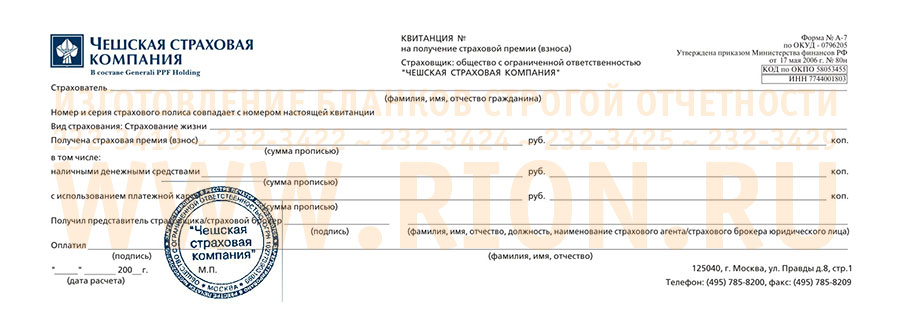

Для некоторых видов деятельности формы БСО разрабатываются соответствующими органами, регулирующими их осуществление. Например:

Если типовая форма БСО не утверждена, то компания может разработать ее самостоятельно и утвердить приказом об учетной политике. Однако в этом случае необходимо учитывать требования пп. 3, 4 постановления № 359 относительно обязательных реквизитов, которые должны содержаться в любом БСО. К ним относятся:

Новеллы закона № 290-ФЗ установили дополнительные требования к обязательным реквизитам. В число новых реквизитов, которые должны указываться на БСО с 2016 года, входят:

ОБРАТИТЕ ВНИМАНИЕ! Если бланк документа не содержит отрывного корешка, то при заполнении с него необходимо снимать копию, поскольку дублирование серии и номера БСО прямо запрещено п. 9 постановления № 359.

Суть данного требования заключается в обеспечении уникальности каждого изданного компанией БСО, поэтому номера на них повторяться не должны.

Серию для БСО компания может выбрать самостоятельно, а при изготовлении очередной серии бланков она должна следить за тем, чтобы номера бланков продолжались последовательно.

Требования к учету и хранению БСОПорядок поступления и выбытия БСО на предприятии регламентирован постановлением № 359. Требования к учету и хранению БСО комментирует также Минфин в письме № 03-01-15/10. Они заключаются в следующем:

Таким образом, БСО, приравниваемый к кассовым чекам, позволяет отказаться от использования кассового аппарата. Он представляет собой документ первичного учета, требования к формированию которого определены законодательством. Специальные требования выдвигаются также к учету и хранению данного документа.

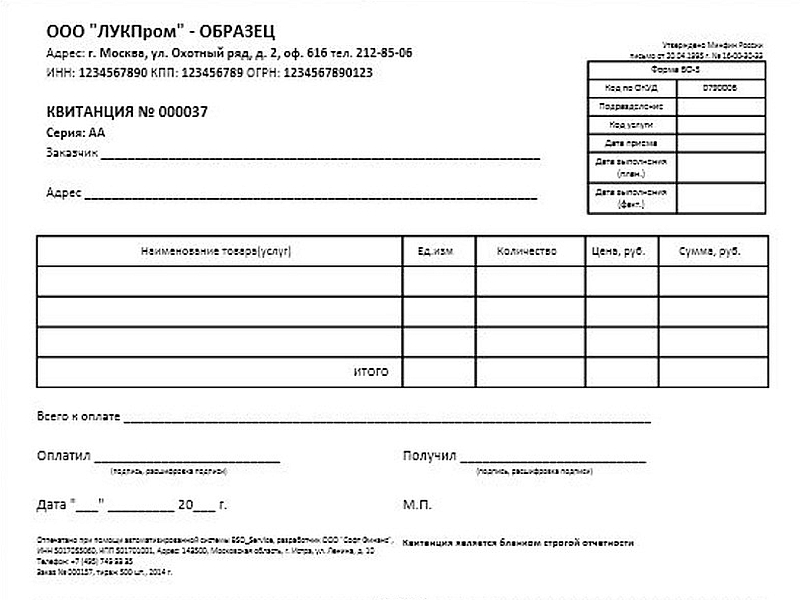

Рассматриваемая форма БСО — неофициальная, но получившая весьма широкое распространение среди фирм РФ. Она предложена частной организацией «Росбытсоюз» в 2008 году — наряду с несколькими десятками других бланков БСО, разработанных для различных сфер хозяйства. Указанные бланки были утверждены приказом Росбытсоюза от 30.06.2008 № 14.

Росбытсоюз инициировал разработку бланков БСО в целях реализации постановления Правительства РФ от 06.05.2008 № 359, в котором были утверждены правила организации расчетов между субъектами, оказывающими услуги, и их клиентами без применения контрольно-кассовой техники. Правомерность применения бланков, предложенных Росбытсоюзом, признали и налоговики (письмо УФНС РФ по Краснодарскому краю от 10.12.2008 № 23-12/31467-472).

Таким образом, все бланки, предложенные Росбытсоюзом, соответствуют требованиям постановления № 359. В частности, в них предполагается отражение (п. 3 постановления № 359):

Постановление № 359 позволяет включать в структуру БСО и иные сведения, отражающие особенности оказания услуг в тех или иных сегментах бизнеса.

Форма БО-18 («Квитанция-договор на услуги мотелей, кемпингов, гостиниц») используется фирмами, которые:

Рассмотрим особенности ее структуры.

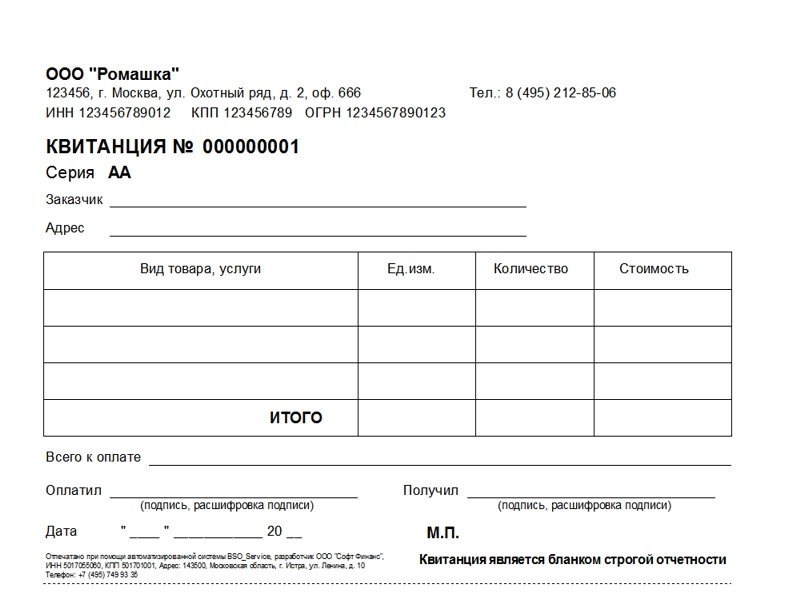

Форма БО-18: структура документаВ форме фиксируются:

1. Сведения о фирме-поставщике услуг: название, адрес, ИНН.

2. Сведения о документе: наименование, 6-значный номер и серия.

3. Сведения об оказываемой услуге, а также о ее получателе:

4. Подписи заказчика:

5. Ф. И. О. должность и подпись представителя гостиницы.

6. Сведения об оплате:

7. Печать гостиницы (при наличии).

Как и в случае с любыми другими БСО, бланки по форме БО-18 должны заказываться в типографии или изготавливаться при помощи автоматизированных систем. В случае типографского способа изготовления на БСО должны присутствовать сведения о выпустившей их типографии (адрес, ИНН), а также данные о заказе на распечатку бланков — номер, год, величина тиража.

ВАЖНО!С 01.07.2018 применение БСО станет возможно только при условии их формирования с применением автоматизированных систем, являющихся контрольно-кассовой техникой. Перечень реквизитов новых БСО определен в ст. 4.7 закона «О применении ККТ» от 22.05.2003 № 54-ФЗ, при этом он существенно шире перечня, установленного постановлением № 359.

Где можно скачать образец бланка строгой отчетности БО-18?Вы можете скачать на нашем сайте образец бланка БО-18.

Бланк БО-18 может использоваться в качестве бланка строгой отчетности в гостиничном бизнесе. Данный документ полностью соответствует требованиям для БСО, закрепленным в постановлении Правительства РФ № 359.

Узнать больше о нюансах применения БСО вы можете в статьях:

Инструкции для бухгалтера

БСО «Квитанция»: Минфин разрешил применять «старую» формуМинфин в своем письме № 02-06-10/48743 от 24.08.2015 напоминает, что состав реквизитов формы «Квитанция» (код по ОКУД 0504510) дополнен уникальным идентификатором начисления (УИН) и иными реквизитами идентификации дохода и его плательщика.

Соответствующие изменения внесены приказом от 30.03.2015 № 52н.

Вместе с тем, поскольку данная форма является бланком строгой отчетности, тиражирование которого на платной основе осуществляет типография, у организаций могут оставаться запасы отпечатанной формы в прежней редакции.

В целях оптимизации расходования бюджетных средств организациями государственного сектора, Минфин считает возможным установить переходный период для применения новой формы "Квитанции".

До 1 апреля 2016 года организации вправе воспользоваться прежней формой «Квитанции» при условии ее дополнения необходимыми реквизитами, предусмотренными приказом № 52н.

Отдел новостей ИА "Клерк.Ру".

Получение денежных средств должно сопровождаться выдачей подтверждающего документа. Это может быть чек, выданный с помощью контрольно-кассовой техники (ККТ), приходный кассовый ордер, квитанция. Их назначение - учесть внесенные денежные средства. Но сама квитанция тоже является объектом учета.

Квитанцией N 10 называют квитанцию по форме 0504510 (далее - квитанция (ф. 0504510)). В Приказе Минфина России от 15 декабря 2010 г. N 173н "Об утверждении форм первичных учетных документов и регистров бухгалтерского учета, применяемых органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными академиями наук, государственными (муниципальными) учреждениями и Методических указаний по их применению" (далее - Приказ N 173н) указано, что этот бланк является типовой формой бланка строгой отчетности и применяется для оформления приема наличных денежных средств уполномоченным учреждением в установленном законодательством порядке лицами от физических лиц без применения контрольно-кассовых машин. В случае приема наличных денежных средств уполномоченное лицо ежедневно сдает в кассу учреждения полученные денежные средства при составлении реестра сдачи документов с приложением копий квитанций (ф. 0504510).

Приравнена к кассовому чеку

В п. 2 ст. 2 Закона от 22 мая 2003 г. N 54-ФЗ "О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт" указывается право организаций осуществлять наличные денежные расчеты без применения ККТ в случае оказания услуг населению при условии выдачи ими соответствующих бланков строгой отчетности. Услугами населению следует считать все услуги, которые перечислены в Общероссийском классификаторе услуг населению ОК 002-93, утвержденном Постановлением Госстандарта России от 28 июня 1993 г. N 163. Эта позиция поддержана в Письмах ФНС России от 10 сентября 2012 г. N АС-4-2/14961@, Минфина России от 27 сентября 2010 г. N 03-01-15/7-215, от 16 декабря 2010 г. N 03-01-15/9-259. Услугами населению, в частности, являются:

- бытовые услуги;

- услуги учреждений культуры;

- услуги физической культуры и спорта;

- медицинские, санаторно-оздоровительные, ветеринарные услуги;

- услуги в системе образования;

- прочие услуги населению.

Так как квитанция (ф. 0504510) по своему назначению приравнивается к кассовому чеку, то в отношении ее действует Постановление Правительства РФ от 6 мая 2008 г. N 359 "О порядке осуществления наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники" (далее - Постановление N 359). К бланкам строгой отчетности законодательством предъявляются определенные требования. Согласно п. 3 Постановления N 359 документ должен содержать следующие реквизиты:

- наименование документа, номер (шестизначный) и серию;

- наименование и организационно-правовую форму организации (учреждения);

- место нахождения постоянно действующего исполнительного органа;

- идентификационный номер налогоплательщика, присвоенный учреждению, выдавшему документ;

- вид услуги;

- стоимость услуги в денежном выражении;

- размер оплаты, осуществляемой наличными денежными средствами и (или) с использованием платежной карты;

- дату осуществления расчета и составления документа;

- должность, фамилию, имя и отчество лица, ответственного за совершение операции и правильность ее оформления, его личную подпись, печать учреждения;

- иные реквизиты.

Внимание! Одна и та же организация может не только оказывать услуги, но и продавать товары населению. Например, в одной и той же кассе может приниматься плата за ветеринарные услуги и за лекарственные препараты. В этом случае деньги за услугу можно принять по БСО, а при продаже лекарства (товара) следует воспользоваться ККТ с распечаткой чека.

Правда, есть исключения. При оказании услуг учреждениями культуры (учреждениями кинопроката, театрально-зрелищными предприятиями, концертными организациями, коллективами филармоний, цирковыми предприятиями и зоопарками, музеями, парками (садами) культуры и отдыха), включая услуги выставочного характера и художественного оформления, и услуг физической культуры и спорта (проведение спортивно-зрелищных мероприятий) при необходимости из формы бланка документа могут быть исключены такие реквизиты, как размер платы, осуществляемой наличными денежными средствами и (или) с использованием платежной карты, должность, фамилия, имя и отчество лица, ответственного за совершение операции и правильность ее оформления, его личная подпись, печать учреждения (п. 6 Постановления N 359).

Бланки строгой отчетности могут изготавливаться типографским способом или формироваться с использованием автоматизированных систем. Проставление серии и номера на бланке документа, изготовленного типографским способом, осуществляется изготовителем бланков.

Внимание! Нанесение печати типографским способом на документ, оформленный на БСО, не допускается. Согласно п. 3.25 ГОСТ Р 6.30-2003 "Унифицированные системы документации. Унифицированная система организационно-распорядительной документации. Требования к оформлению документов" оттиск печати заверяет подлинность подписи должностного лица на документах, удостоверяющих права лиц, фиксирующих факты, связанные с финансовыми средствами, а также на иных документах, предусматривающих заверение подлинной подписи. Документы заверяют печатью организации.

В этой связи лицо, ответственное за совершение операции и правильность ее оформления, обязано заверить печатью организации свою личную подпись на документе, оформленном на бланке строгой отчетности, в каждом конкретном случае при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт. Нанесение печати типографским способом на документ, оформленный на бланке строгой отчетности, не допускается (Письмо ФНС России от 10 сентября 2012 г. N АС-4-2/14961@ "О направлении разъяснений").

Если в соответствии с п. 4 Постановления N 359 бланки строгой отчетности сформированы с использованием автоматизированной системы, то заполнение бланка документа и его выпуск происходят одновременно. Для этого должно обеспечиваться выполнение следующих требований:

а) автоматизированная система должна иметь защиту от несанкционированного доступа, идентифицировать, фиксировать и сохранять все операции с бланком документа в течение не менее 5 лет;

б) при заполнении бланка документа и выпуске документа автоматизированной системой сохраняются уникальный номер и серия его бланка.

В соответствии с п. 12 Постановления N 359 по требованию налоговых органов налогоплательщики обязаны представлять информацию из автоматизированных систем о выпущенных документах.

Так как квитанция (ф. 0504510) отнесена к категории бланков строгой отчетности (БСО), ее хранение и учет ведутся по общим для БСО правилам.

Согласно п. п. 14 - 16 Постановления N 359 руководитель учреждения обязан создать условия, обеспечивающие сохранность бланков документов. Он заключает с работником, которому поручаются получение, хранение, учет и выдача бланков документов, прием от населения наличных денежных средств согласно документам, договор о материальной ответственности в соответствии с законодательством.

Бланки документов, поступившие в учреждение, принимаются постоянно действующей комиссией учреждения по принятию и выбытию активов (в том числе бланков строгой отчетности). Приемка производится в день поступления бланков документов. При приемке проверяется соответствие фактического количества, серий и номеров бланков документов данным, указанным в сопроводительных документах (накладных, квитанциях, счетах, счетах-фактурах и т.п.), и составляется акт приемки бланков документов. Акт, утвержденный руководителем учреждения, является основанием для принятия бланков документов на учет.

Бланки документов хранятся в металлических шкафах, сейфах и (или) специально оборудованных помещениях в условиях, исключающих их порчу и хищение. По окончании рабочего дня место хранения бланков документов опечатывается или опломбировывается.

Учет бланков документов, изготовленных типографским способом, по их наименованиям, сериям и номерам ведется в книге учета бланков строгой отчетности (ф. 0504045) (далее - книга учета (ф. 0504045)). Листы такой книги должны быть пронумерованы, прошнурованы и подписаны руководителем и главным бухгалтером (бухгалтером) организации (индивидуальным предпринимателем), а также скреплены печатью (штампом). В случае порчи бланка или его неправильного заполнения бланк документа перечеркивается и прилагается к книге учета бланков документов за тот день, в котором он заполнялся.

В сроки проведения инвентаризации осуществляется инвентаризация БСО. Согласно п. 3.41 Методических указаний по инвентаризации имущества и финансовых обязательств, утвержденных Приказом Минфина России от 13 июня 1995 г. N 49, проверка фактического наличия БСО производится по видам бланков с учетом начальных и конечных номеров тех или иных бланков, а также по каждому месту хранения и материально ответственным лицам.

При выполнении контрольных мероприятий проверяется наличие печати учреждения и подписи главного бухгалтера (бухгалтера) на обложках (наклеенных на книжках листах) использованных книжек с квитанциями (сброшюрованных бланков), а также наличие копий документов (корешков документов), отсутствие в них исправлений, соответствие сумм, указанных в копиях (корешках документов), суммам, отраженным в кассовой книге.

Упакованные в опечатанные мешки копии документов (корешки), подтверждающих суммы принятых наличных денежных средств (в том числе с использованием платежных карт), хранятся в систематизированном виде не менее 5 лет. По окончании указанного срока, но не ранее истечения месяца со дня проведения последней инвентаризации копии документов (корешки) уничтожаются на основании акта об их уничтожении, составленного постоянно действующей комиссией по принятию и выбытию активов учреждения (в том числе в результате списания). В таком же порядке уничтожаются некомплектные или испорченные бланки документов (п. п. 18, 19 Постановления N 359).

Инвентаризационная комиссия должна обеспечить полноту и точность внесения в описи данных о фактических остатках основных средств, запасов, товаров, денежных средств, другого имущества и финансовых обязательств, правильность и своевременность оформления материалов инвентаризации с использованием форм первичной учетной документации, утвержденных Приказом N 173н. Результаты инвентаризации отражаются в инвентаризационной описи (сличительной ведомости) бланков строгой отчетности и денежных документов (ф. 0504086), составляемой не менее чем в двух экземплярах. В данном документе путем сопоставления фактического наличия объекта учета с данными бухгалтерского учета выявляются расхождения. Инвентаризационная опись составляется инвентаризационной комиссией учреждения по видам документов и материально ответственным лицам с указанием места проведения инвентаризации, распиской материально ответственного лица. В ней отражаются наименование и код бланков строгой отчетности, единица измерения, сведения о фактическом наличии (цена, количество), сведения по данным бухгалтерского учета (количество, сумма), сведения о результатах инвентаризации (по недостаче и по излишкам - количество и сумма).

Инвентаризационную опись подписывают председатель и все члены комиссии учреждения, осуществлявшей инвентаризацию.

В учреждении движение БСО (поступление, передвижение, выбытие) отражается в бухгалтерском учете в порядке, закрепленном в Инструкции по применению Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений, утвержденной Приказом Минфина России от 1 декабря 2010 г. N 157н (далее - Инструкция N 157н).

Аналитический учет бланков строгой отчетности ведется по каждому виду бланков и месту их хранения в книге учета (ф. 0504045) (п. 338 Инструкции N 157н). В данной книге указываются виды, серии и номера бланков, даты их получения (выдачи), цена, количество и подписи лиц, их получивших.

Поступление бланков строгой отчетности, в том числе и квитанций (ф. 0504510), отражается записью на забалансовом счете 03 "Бланки строгой отчетности" в условной оценке 1 руб. за 1 бланк или по стоимости приобретения бланков (порядок оценки устанавливается учреждением в учетной политике). Учет ведется в разрезе ответственных за их хранение и выдачу лиц и мест хранения (п. 337 Инструкции N 157н). В связи с этим к забалансовому счету 03 "Бланки строгой отчетности" могут быть открыты соответствующие дополнительные аналитические счета (п. 332 Инструкции N 157н), например 03-1, 03.2, 03/3 и т.п.

Внимание! Расходы на приобретение бланочной продукции строгой отчетности (бланков ценных бумаг, квитанционных книжек, голограмм, сертификатов, аттестатов, дипломов, бланков удостоверений, бланков трудовых книжек (вкладышей к ним) и других бланков, изготовленных типографским способом по форме, утвержденной правовым актом органа власти, содержащих номер, серию, имеющих степень защиты и специальные требования по их хранению, выдаче и уничтожению (далее - бланки строгой отчетности)) подлежат отражению по подстатье 226 "Прочие работы, услуги" КОСГУ.

Пример 1. Бюджетным учреждением приобретены бланки строгой отчетности (квитанции (ф. 0504510)) в количестве 2000 штук.

В учете бюджетного учреждения бухгалтерские записи отражаются в соответствии с Инструкцией по применению Плана счетов бухгалтерского учета бюджетных учреждений, утвержденной Приказом Минфина России от 16 декабря 2010 г. N 174н (далее - Инструкция N 174н). В соответствии с приказом об учетной политике учреждения поступившие бланки учитываются на забалансовом счете 03 "Бланки строгой отчетности" в условной оценке 1 бланк - 1 руб. Расходы по приобретению бланков учитываются учреждением в составе накладных расходов. Расходы на приобретение бланков составили 1000 руб.

На основании акта приемки бланки принимаются к учету в условной оценке 1 бланк - 1 руб. с отражением на забалансовом счете 03 "Бланки строгой отчетности" (2000 x 1 = 2000 руб.):

Дебет 0 109 60 226

"Затраты на прочие работы, услуги в себестоимости готовой продукции, работ, услуг"

Кредит 0 302 26 730

"Увеличение кредиторской задолженности по прочим работам, услугам"

- отражены расходы на приобретение БСО (2000 руб.);

Дебет 0 302 26 830

"Уменьшение кредиторской задолженности по прочим работам, услугам"

Кредит 0 201 11 610

"Выбытия денежных средств учреждения с лицевых счетов в органе казначейства"

- погашена задолженность перед поставщиком за приобретенные БСО (2000 руб.).

Пример 2. Казенным учреждением приобретено 1000 бланков строгой отчетности на общую сумму 500 руб.

В учете казенного учреждения операции отражаются бухгалтерскими записями в соответствии с Инструкцией по применению Плана счетов бюджетного учета, утвержденной Приказом Минфина России от 6 декабря 2010 г. N 162н (далее - Инструкция N 162н). Учетной политикой учреждения предусмотрено, что бланки учитываются на забалансовом счете 03 "Бланки строгой отчетности" по стоимости приобретения.

На основании акта приемки бланки принимаются к учету по стоимости приобретения с отражением на забалансовом счете 03 "Бланки строгой отчетности" (500 руб.):

Дебет 0 401 20 226

"Расходы на прочие работы, услуги"

Кредит 0 302 26 730

"Увеличение кредиторской задолженности по прочим работам, услугам"

- отражены расходы на приобретение БСО (500 руб.);

Дебет 0 302 26 830

"Уменьшение кредиторской задолженности по прочим работам, услугам"

Кредит 0 201 11 610 "Выбытия денежных средств учреждения с лицевых счетов в органе казначейства"

- погашена задолженность перед поставщиком за приобретенные БСО (500 руб.).

Внутреннее перемещение бланков строгой отчетности в учреждении отражается путем изменения места хранения и (или) смены материально ответственного лица на основании оправдательных первичных документов (требование-накладная ф. 0315006).

Пример 3. В кассу учреждения материально ответственным лицом А сданы БСО (квитанции) в количестве 70 штук, а материально ответственное лицо Б получило из кассы 120 штук указанных бланков.

На забалансовом счете 03 "Бланки строгой отчетности" открыты соответствующие дополнительные счета:

03.1 - касса учреждения;

03.2 - материально ответственное лицо А;

03.3 - материально ответственное лицо Б.

Согласно принятой учетной политике бланки учитываются на забалансовом счете 03 "Бланки строгой отчетности" в условной оценке 1 бланк - 1 руб.

Материально ответственным лицом А сданы в кассу учреждения бланки БСО:

Увеличение на забалансовом счете 03.1 - 70.

Уменьшение на забалансовом счете 03.2 - 70.

Материально ответственным лицом Б из кассы учреждения получены бланки БСО:

Уменьшение на забалансовом счете 03.1 - 120.

Увеличение на забалансовом счете 03.3 - 120.

Передача бланков в структурное подразделение (филиал) производится по той же стоимости, по которой они были приняты к учету ранее (п. 337 Инструкции N 157н).

Пример 4. Из кассы учреждения безвозмездно переданы в кассу структурного подразделения (филиала) бланки квитанций (ф. 0504510) в количестве 100 штук. В соответствии с приказом об учетной политике учреждения поступившие бланки учитываются на забалансовом счете 03 "Бланки строгой отчетности" в условной оценке 1 бланк - 1 руб.

Передача бланков строгой отчетности головным учреждением своему филиалу отражается по забалансовому счету 03 "Бланки строгой отчетности" на основании решения руководителя.

У передающего учреждения:

уменьшение на забалансовом счете 03 "Бланки строгой отчетности" - 100

с отражением выбытия в книге учета (ф. 0504045) и составлением акта приема-передачи бланков строгой отчетности.

У принимающего подразделения (филиала):

увеличение на забалансовом счете 03 "Бланки строгой отчетности" - 100

с отражением поступления в книге учета (ф. 0504045) и подписанием акта приема-передачи бланков строгой отчетности.

Выбытие БСО производится при их выдаче, передаче иному юридическому лицу, а также в связи с выявлением порчи, хищения, недостачи, принятием решения об их списании (уничтожении). Списание бланков производится по решению постоянно действующей комиссии учреждения по поступлению и выбытию активов. Выбытие БСО оформляется по стоимости, по которой они были приняты к учету, на основании оправдательных документов: акта приема-передачи, акта о списании бланков строгой отчетности (ф. 0504816). При этом акт (ф. 0504816) подписывают члены комиссии и утверждает руководитель учреждения.

Операция выбытия БСО, в том числе и квитанций (ф. 0504510), отражается записью:

Уменьшение на забалансовом счете 03 "Бланки строгой отчетности".

Если вы не нашли на данной странице нужной вам информации, попробуйте воспользоваться поиском по сайту: