Категория: Бланки/Образцы

ИП работает по системе УСН, доходы 6%. Вид деятельности: сдача в аренду нежилых помещений юридическим лицам и физ. лицам. Может ли ИП работать без кассового аппарата, с бланками строгой отчетности. И какими законодательными документами руководствоваться в работе.

Выдавать БСО за оказанные услуги можно только гражданам, если те же услуги приобретает юрлицо, нужно выбить кассовый чек.

Обоснование данной позиции приведено ниже в материалах Системы Главбух

1. Рекомендация:В каких случаях можно использовать бланки строгой отчетности при расчетах наличными

Перечень услуг в ОКУН открытый, так как некоторые услуги отнесены к прочим. Поэтому, если услуги прямо не поименованы в ОКУН, но относятся к услугам, оказываемым населению, организация может применять БСО. Например, услуга по лечению при проживании в пансионатах в ОКУН не поименована, но может быть отнесена к прочим санаторно-оздоровительным услугам. И следовательно, при ее оказании можно использовать БСО. За разъяснениями об отнесении того или иного вида деятельности к услугам, оказываемым населению, можно обратиться в территориальное отделение Росстандарта. Такие выводы следуют из писем Минфина России от 21 октября 2013 г. № 03-11-11/43794 и от 8 октября 2012 г. № 03-01-15/8-213 (доведено до сведения налоговых инспекций письмом ФНС России от 24 октября 2012 г. № АС-4-2/18034 ), ФНС России от 7 марта 2014 г. № ЕД-4-2/4329 .

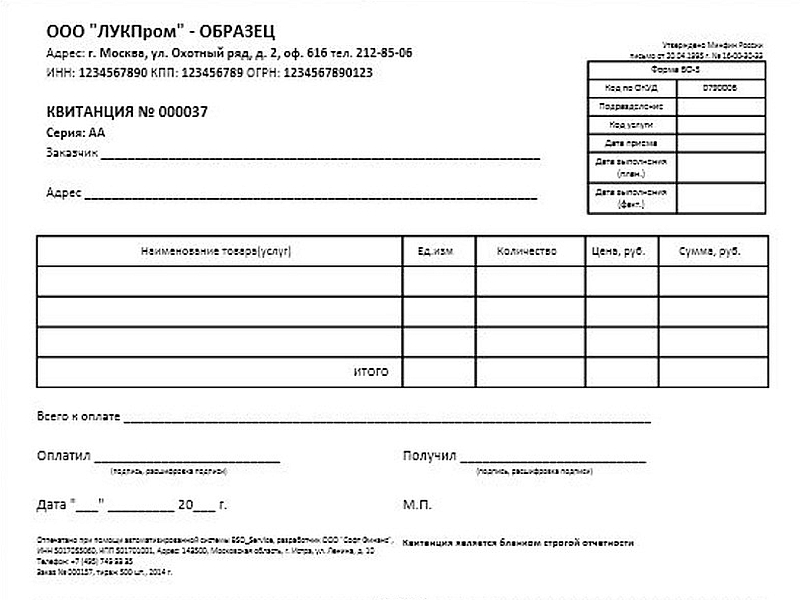

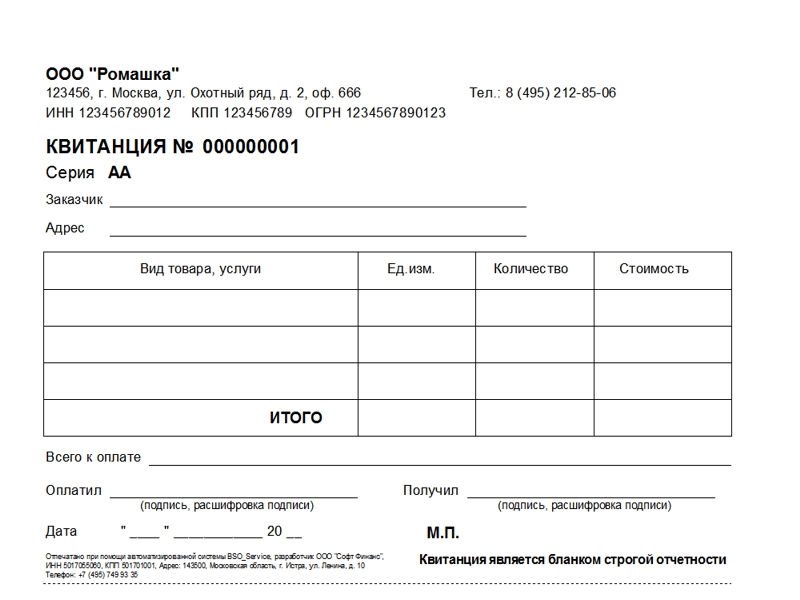

Бланки строгой отчетности должны содержать следующие обязательные реквизиты:

Исключением из данного правила являются утвержденные формы БСО, в том числе БСО, применяемые при оказании услуг по перевозке пассажиров и багажа или при оказании услуг учреждениями культуры. Реквизиты данных документов устанавливают федеральные ведомства, уполномоченные на это законодательством. Об этом сказано в пунктах 5–6 Положения, утвержденного постановлением Правительства РФ от 6 мая 2008 г. № 359. и Правилах. утвержденных постановлением Правительства РФ от 14 февраля 2009 г. № 112. Подробнее о составлении бланков строгой отчетности см. Как выписывать, хранить и уничтожать бланки строгой отчетности при расчетах наличными .

Перечень действующих форм бланков строгой отчетности приведен в таблице .

2. Статья:Что «упрощенцам» нужно знать о бланках строгой отчетности

Организации и предприниматели, оказывая услуги населению, должны использовать ККТ либо выдавать вместо кассовых чеков бланки строгой отчетности (БСО). Это правило относится ко всем налогоплательщикам, в том числе «упрощенцам», «вмененщикам» и тем, кто ведет свою деятельность на патенте (п. 2 ст. 2 Федерального закона от 22.05.2003 № 54-ФЗ ).

Если вы — индивидуальный предприниматель

Несмотря на то что вы теперь можете не вести кассовую книгу и не выписывать кассовые ордера, обязанность выдавать кассовый чек или бланк строгой отчетности вас по-прежнему касается. Ознакомьтесь с этой статьей, чтобы знать, как на практике использовать БСО в своей работе.

На практике зачастую выбирают второй вариант. И не зря — БСО намного предпочтительнее кассовых чеков. Во-первых, не нужно покупать кассовый аппарат и регистрировать его в инспекции. А значит, не придется заключать договор с центром технического обслуживания, оплачивать его услуги и следить за состоянием кассовой техники. Во-вторых, если нужно выезжать к заказчику, не надо будет тащить с собой кассовый аппарат или заранее выбивать чек ККТ, тем более что последнее рискованно — покупатель всегда может отказаться от покупки.

И в-третьих, испорченный бланк провести в учете проще, чем ошибочно пробитый чек. Так, свой экземпляр бланка, оформленного с ошибкой, достаточно просто перечеркнуть и подложить к документам. А с чеком работы больше. Как минимум, надо составить специальный акт, который подпишет комиссия во главе с директором, и затребовать от кассира объяснительную.

Поэтому, если БСО для вас более привлекательны, чем ККТ, или вы уже работаете с таким видом документов, есть смысл разобраться во всех нюансах.

Вопрос № 1 Какие услуги населению можно оформлять бланками строгой отчетности

Итак, бланки строгой отчетности можно выдавать, только если вы оказываете услуги населению за наличный расчет. При продаже товаров, или выполнении работ физлицам, или при работе с юридическими лицами БСО применять нельзя.*

Соответственно первый вопрос: что же такое «услуги населению»? Ответ содержится в Общероссийском классификаторе услуг населению (ОКУН). В нем все возможные услуги для населения разбиты на 13 групп. Каждая из этих групп содержит свои подгруппы, в которых уже перечислены конкретные виды услуг. Например, первая группа «Бытовые услуги» включает подгруппы: «Ремонт, окраска и пошив обуви», «Ремонт и пошив швейных, меховых и кожаных изделий…», «Ремонт и техническое обслуживание бытовой радиоэлектронной аппаратуры…». В подгруппе «Ремонт, окраска и пошив обуви» вы уже можете найти свой вид деятельности, к примеру «Ремонт обуви», и посмотреть конкретные услуги, которые в него входят.

Налоговики разрешают использовать БСО при оказании услуг населению, которые прямо не поименованы в ОКУН, но по сути относятся к таким услугам. Например, юридические и консультационные услуги (письмо ФНС России от 07.03.2014 № ЕД-4-2/4329 ).

Кроме того, специалисты финансового ведомства разрешили использовать бланки вместо ККТ и налогоплательщикам, которые оказывают услуги населению, прямо не поименованные в ОКУН, но по своему характеру относящиеся именно к таким услугам. Например, юридические и консультационные услуги, изготовление межевого плана и кадастрового паспорта земельного участка и т. п. (письма Минфина России от 20.09.2013 № 03-01-15/39118 и ФНС России от 07.03.2014 № ЕД-4-2/4329@ ).

Отметим, что использовать БСО вы можете, только если принимаете оплату за услуги от граждан. А вот в случае, когда те же самые услуги приобретает у вас организация за наличный расчет, необходимо выбить кассовый чек. Правда, сделать это придется, только если у вас есть договор об оказании услуг с такой компанией.* Иначе вы не обязаны догадываться, кто у вас покупает услуги — обычный человек или подотчетное лицо — представитель той или иной фирмы. Без договора с юрлицом вам можно спокойно выписывать БСО.

Что касается обслуживания предпринимателей, то согласно абзацу 4 пункта 4 постановления Пленума ВАС РФ от 31.07.2003 № 16 предприниматели в целях применения закона о ККТ относятся к категории «население». Следовательно, расчеты с предпринимателями можно оформлять с использованием БСО.*

Выдавать БСО за оказанные услуги вы можете только гражданам, а если те же услуги приобретает юрлицо, нужно выбить кассовый чек. При этом предприниматели относятся к категории «население», поэтому им можно выдавать бланки (абз. 4 п. 4 постановления Пленума ВАС РФ от 31.07.2003 № 16 ).

Кроме того, никто не обязывает вас проверять статус покупателя — зарегистрирован он в качестве предпринимателя или нет. Претензии со стороны проверяющих возможны, опять же, если у вас есть договор с предпринимателем, тогда инспекторы могут попытаться оштрафовать вас за неприменение ККТ. Суд же, скорее всего, встанет на вашу сторону. Ссылайтесь в подтверждение своей правоты на указанное постановление Пленума ВАС РФ. Но во избежание проблем и споров будет лучше, если вообще нигде не будет фигурировать, что покупатель — предприниматель. Тем более что, как мы уже сказали, проверять этот факт вы не обязаны.

3. Классификатор, постановление Госстандарта России от 28.06.1993 №№ ОК 002-93, 163:Общероссийский классификатор услуг населению. ОК 002-93 (ОКУН) (с изменениями на 17 октября 2013 года)

Комментарий от Альбина АЗС 18 марта 2008 @ 11:58

Наличные расчеты с населением без применения контрольно-кассовой техники регулирует Положение, утвержденное постановлением Правительства РФ от 31.03.2005 № 171. По этому документу организации, которые оказывают те или иные услуги физлицам, могут не иметь кассовый аппарат. Но при одном условии: если они выдают своим клиентам соответствующие бланки строгой отчетности. Формы таких бланков утверждает Минфин России. Причем, как сказано в статье 2 упомянутого постановления, разработка новых бланков должна была закончиться до 1 января 2007 года. С этой даты все старые бланки отменялись. Поэтому те компании, по деятельности которых новых бланков нет, должны были приобрести ККТ. Однако Правительство РФ продлило этот срок на восемь месяцев (постановление от 05.12.2006 № 743). Остается надеяться, что до 1 сентября 2007 года все необходимые формы будут разработаны. На сегодня утверждены такие бланки:

– при оказании услуг по страхованию – форма № А-7 по ОКУД 0796205 “Квитанция на получение страховой премии (взноса)” (приказ Минфина России от 17.05.2006 № 80н);

– при оказании услуг ломбардов – форма по ОКУД 0790019 “Залоговый билет”, 0790021 “Сохранная квитанция” (приказ Минфина России от 31.01.2006 № 20н).

В самое ближайшее время выйдут в свет бланки строгой отчетности для туристической деятельности. Об этом заявил Минфин России в письме от 24.10.2006 № 03-01-15/9-272.

Фирмы вправе проводить наличные расчеты без применения кассовой техники, если они:

– оказывают услуги, поименованные в пункте 3 статьи 2 Закона от 22.05.2003 № 54-ФЗ. Перечень таких услуг является закрытым;

– находятся в труднодоступных местностях. Списки таких районов утверждают региональные власти. Причем они не могут включать в себя города, районные центры и поселки городского типа. На практике отдаленной или труднодоступной считают местность, в которой нет регулярного пассажирского сообщения наземным транспортом общего пользования;

– выдают бланки строгой отчетности вместо чека ККТ.

При этом использовать БСО можно, если соблюдаются следующие ограничения:

– компания оказывает услуги населению;

– форма бланка для данного вида услуг утверждена Минфином России, и срок действия этой формы не истек.

Полный перечень видов услуг населению приведен в Общероссийском классификаторе, утвержденном постановлением Госстандарта России от 28.06.93 № 163. Рассмотрим, какие “старые” бланки строгой отчетности на данный момент действуют для отдельных видов услуг, представленных в классификаторе. Для удобства изложим эту информацию в виде таблицы:

Вид услуги

Форма №

Каким документом утвержден

1. Бытовые услуги, в т. ч.:

– ремонт, требующий расхода материала

БО-1

Письмо Минфина России

от 20.04.95 № 16-00-30-33

– пошив и ремонт обуви и кожаных изделий

БО-2

– фотоуслуги, ремонт жилья и других построек,

прокат автомобилей

БО-3

– ремонт и пошив одежды

БО-4

– услуги химчистки

БО-5

– прокат предметов

БО-6

– ремонт в присутствии заказчика

БО-9

– ремонт и изготовление ювелирных изделий

БО-10

– услуги парикмахерской

БО-11 (01)

– прокат автомобилей

БО-11 (02)

– стирка

БО-12

Письмо Минфина России

от 11.04.97 № 16-00-27-15

– изготовление памятников, цветников и пр.

БО-13 (01)

– ритуальные услуги

БО-13 (02)

2. Услуги пассажирского транспорта, в т. ч.:

– ремонт и техобслуживание транспорта

(применяется с ККМ)

БО-14

Письмо Минфина России

от 11.04.97 № 16-00-27-15

– перевозка в маршрутных такси

(постановление Президиума ВАС РФ от 11.10.2005 № 8206/05)

Письмо Минфина России

от 23.10.96 № 16-00-30-58

3. Услуги связи, в т. ч.:

– ремонт абонентских установок

ТФ-2/22

Письмо Минфина России

от от 29.12.2000 № 124н

– междугородное соединение и дополнительные услуги

МТФ-2

– прием почтовых отправлений

1

– прием почтового перевода денежных средств

5

– прием разного рода платы

47

– прием заказа за наличный расчет

МТФ-4

– прием платы за подписку на газеты, журналы, книги

СП-2

– прием заказа на телеграмму

ТР-2

Письмо Минфина России

от 29.11.93 № 16-16-84

4. Жилищно-коммунальные услуги, в т. ч.:

– услуги гостиниц (проживание в гостинице, автостоянка, прием вещей в камеру хранения, автостоянка, дополнительные платные услуги)

1-Г, 2-Г, 3-Г,

3-Гм, 4-Г,

5-Г, 7-Г, 8-Г,

9-Г, 10-Г, 11-Г,

12-Г, 13-Г

Письмо Минфина России

от 13.12.93 № 121

5. Услуги учреждений культуры, в т. ч.:

– концертные, выставочные, театральные услуги

Письмо Минфина России

от 25.02.2000 № 20н

6. Туристские и экскурсионные услуги, в т. ч.:

– туристская путевка, талоны на питание

Письмо Минфина России

от 16.06.94 № 16-30-65

Письмо Минфина России

от 14.02.95 № 16-00-30-13

– туристская путевка с дополнительными видами услуг.

Отметим, что в случае получения предоплаты за путевку турфирма обязана выдать покупателю кассовый чек на сумму аванса (постановление Президиума ВАС РФ от 21.03.2006 № 13854/05). Окончательный расчет компания производит с применением бланка ТУР-1, который выписывают на полную стоимость тура

ТУР-1

Письмо Минфина России

от 10.04.96 № 16-00-30-19

7. Медицинские услуги, санаторно-оздоровительные услуги, ветеринарные услуги, в т. ч.:

Письмо Минфина России

от 10.12.99 № 90н

– ветеринарные услуги

1 вет-фин,

2 вет-фин

Письмо Минфина России

от 26.05.95 № 16-00-30-46

8. Услуги торговли и общественного питания, услуги рынков, в т. ч.:

– услуги ресторанов и кафе, питание учащихся, питание в столовой при производственном предприятии

Письмо Минфина России

от 20.12.93 № 16-31

Отметим, что если для определенного вида услуг формы БСО не установлены, то организации, которая их оказывает, придется применять ККТ. Например, оформляя заграничный паспорт, туристическая фирма обязана выдавать клиенту кассовый чек, так как формы бланков для подобных услуг не предусмотрены.

…и как применяет БСО

Несколько слов о требованиях, которые предъявляются к самим бланкам строгой отчетности. Во-первых, они должны заполняться четко и разборчиво. Как и при оформлении кассовых документов, в них недопустимы подчистки, поправки и исправления. В незаполненных строках необходимо ставить прочерк.

Во-вторых, испорченные или неправильно заполненные БСО уничтожать нельзя. Такой бланк нужно перечеркнуть и приложить к отчету кассира за тот день, в котором он был выписан.

В-третьих, вместе с оригиналом бланка оформляют не менее чем одну его копию (кроме бланков, предназначенных для расчетов за проезд). Организация сама решает, выдать покупателю экземпляр БСО либо его первую копию.

И, наконец, БСО должны быть изготовлены типографским способом. Данное требование изложил Минфин России в письме от 27.09.2005 № 03-01-20/5-193.

Комментарий от Альбина АЗС 18 марта 2008 @ 12:58

Наличные расчеты с населением без применения контрольно-кассовой техники регулирует Положение, утвержденное постановлением Правительства РФ от 31.03.2005 № 171. По этому документу организации, которые оказывают те или иные услуги физлицам, могут не иметь кассовый аппарат. Но при одном условии: если они выдают своим клиентам соответствующие бланки строгой отчетности. Формы таких бланков утверждает Минфин России. Причем, как сказано в статье 2 упомянутого постановления, разработка новых бланков должна была закончиться до 1 января 2007 года. С этой даты все старые бланки отменялись. Поэтому те компании, по деятельности которых новых бланков нет, должны были приобрести ККТ. Однако Правительство РФ продлило этот срок на восемь месяцев (постановление от 05.12.2006 № 743). Остается надеяться, что до 1 сентября 2007 года все необходимые формы будут разработаны. На сегодня утверждены такие бланки:

– при оказании услуг по страхованию – форма № А-7 по ОКУД 0796205 “Квитанция на получение страховой премии (взноса)” (приказ Минфина России от 17.05.2006 № 80н);

– при оказании услуг ломбардов – форма по ОКУД 0790019 “Залоговый билет”, 0790021 “Сохранная квитанция” (приказ Минфина России от 31.01.2006 № 20н).

В самое ближайшее время выйдут в свет бланки строгой отчетности для туристической деятельности. Об этом заявил Минфин России в письме от 24.10.2006 № 03-01-15/9-272.

Фирмы вправе проводить наличные расчеты без применения кассовой техники, если они:

– оказывают услуги, поименованные в пункте 3 статьи 2 Закона от 22.05.2003 № 54-ФЗ. Перечень таких услуг является закрытым;

– находятся в труднодоступных местностях. Списки таких районов утверждают региональные власти. Причем они не могут включать в себя города, районные центры и поселки городского типа. На практике отдаленной или труднодоступной считают местность, в которой нет регулярного пассажирского сообщения наземным транспортом общего пользования;

– выдают бланки строгой отчетности вместо чека ККТ.

При этом использовать БСО можно, если соблюдаются следующие ограничения:

– компания оказывает услуги населению;

– форма бланка для данного вида услуг утверждена Минфином России, и срок действия этой формы не истек.

Полный перечень видов услуг населению приведен в Общероссийском классификаторе, утвержденном постановлением Госстандарта России от 28.06.93 № 163. Рассмотрим, какие “старые” бланки строгой отчетности на данный момент действуют для отдельных видов услуг, представленных в классификаторе. Для удобства изложим эту информацию в виде таблицы:

Вид услуги

Форма №

Каким документом утвержден

1. Бытовые услуги, в т. ч.:

– ремонт, требующий расхода материала

БО-1

Письмо Минфина России

от 20.04.95 № 16-00-30-33

– пошив и ремонт обуви и кожаных изделий

БО-2

– фотоуслуги, ремонт жилья и других построек,

прокат автомобилей

БО-3

– ремонт и пошив одежды

БО-4

– услуги химчистки

БО-5

– прокат предметов

БО-6

– ремонт в присутствии заказчика

БО-9

– ремонт и изготовление ювелирных изделий

БО-10

– услуги парикмахерской

БО-11 (01)

– прокат автомобилей

БО-11 (02)

– стирка

БО-12

Письмо Минфина России

от 11.04.97 № 16-00-27-15

– изготовление памятников, цветников и пр.

БО-13 (01)

– ритуальные услуги

БО-13 (02)

2. Услуги пассажирского транспорта, в т. ч.:

– ремонт и техобслуживание транспорта

(применяется с ККМ)

БО-14

Письмо Минфина России

от 11.04.97 № 16-00-27-15

– перевозка в маршрутных такси

(постановление Президиума ВАС РФ от 11.10.2005 № 8206/05)

Письмо Минфина России

от 23.10.96 № 16-00-30-58

3. Услуги связи, в т. ч.:

– ремонт абонентских установок

ТФ-2/22

Письмо Минфина России

от от 29.12.2000 № 124н

– междугородное соединение и дополнительные услуги

МТФ-2

– прием почтовых отправлений

1

– прием почтового перевода денежных средств

5

– прием разного рода платы

47

– прием заказа за наличный расчет

МТФ-4

– прием платы за подписку на газеты, журналы, книги

СП-2

– прием заказа на телеграмму

ТР-2

Письмо Минфина России

от 29.11.93 № 16-16-84

4. Жилищно-коммунальные услуги, в т. ч.:

– услуги гостиниц (проживание в гостинице, автостоянка, прием вещей в камеру хранения, автостоянка, дополнительные платные услуги)

1-Г, 2-Г, 3-Г,

3-Гм, 4-Г,

5-Г, 7-Г, 8-Г,

9-Г, 10-Г, 11-Г,

12-Г, 13-Г

Письмо Минфина России

от 13.12.93 № 121

5. Услуги учреждений культуры, в т. ч.:

– концертные, выставочные, театральные услуги

Письмо Минфина России

от 25.02.2000 № 20н

6. Туристские и экскурсионные услуги, в т. ч.:

– туристская путевка, талоны на питание

Письмо Минфина России

от 16.06.94 № 16-30-65

Письмо Минфина России

от 14.02.95 № 16-00-30-13

– туристская путевка с дополнительными видами услуг.

Отметим, что в случае получения предоплаты за путевку турфирма обязана выдать покупателю кассовый чек на сумму аванса (постановление Президиума ВАС РФ от 21.03.2006 № 13854/05). Окончательный расчет компания производит с применением бланка ТУР-1, который выписывают на полную стоимость тура

ТУР-1

Письмо Минфина России

от 10.04.96 № 16-00-30-19

7. Медицинские услуги, санаторно-оздоровительные услуги, ветеринарные услуги, в т. ч.:

Письмо Минфина России

от 10.12.99 № 90н

– ветеринарные услуги

1 вет-фин,

2 вет-фин

Письмо Минфина России

от 26.05.95 № 16-00-30-46

8. Услуги торговли и общественного питания, услуги рынков, в т. ч.:

– услуги ресторанов и кафе, питание учащихся, питание в столовой при производственном предприятии

Письмо Минфина России

от 20.12.93 № 16-31

Отметим, что если для определенного вида услуг формы БСО не установлены, то организации, которая их оказывает, придется применять ККТ. Например, оформляя заграничный паспорт, туристическая фирма обязана выдавать клиенту кассовый чек, так как формы бланков для подобных услуг не предусмотрены.

…и как применяет БСО

Несколько слов о требованиях, которые предъявляются к самим бланкам строгой отчетности. Во-первых, они должны заполняться четко и разборчиво. Как и при оформлении кассовых документов, в них недопустимы подчистки, поправки и исправления. В незаполненных строках необходимо ставить прочерк.

Во-вторых, испорченные или неправильно заполненные БСО уничтожать нельзя. Такой бланк нужно перечеркнуть и приложить к отчету кассира за тот день, в котором он был выписан.

В-третьих, вместе с оригиналом бланка оформляют не менее чем одну его копию (кроме бланков, предназначенных для расчетов за проезд). Организация сама решает, выдать покупателю экземпляр БСО либо его первую копию.

И, наконец, БСО должны быть изготовлены типографским способом. Данное требование изложил Минфин России в письме от 27.09.2005 № 03-01-20/5-193.

Комментарий от Можно ли применять бланки строгой отчетности при производстве сантехнических работ? 31 августа 2009 @ 20:47

ИП на УСН. Занимаюсь производством сантехнических работ.

Могу ли я оказывать услуги населению применяя бланки строгой отчетности, поскольку данная деятельность под бытовые услуги не попадает?

Милана Степанова (Москва)

Милана Степанова (Москва)Амина Медведева

Согласно положениям п. 2 ст. 2 Закона N 54-ФЗ организации и индивидуальные предприниматели в случае оказания услуг населению могут осуществлять наличные денежные расчеты и (или) расчеты с использованием платежных карт без применения ККТ.

Лина Киселева

Бланк строгой отчётности сам не сделаешь, а в типографиях, которые их печатают есть вся необходимая информация и образцы бланков. БСО только для оказания услуг населению, в общепите нужно использовать ККТ.

Оказана консультация по телефону.

Оказана консультация по телефону.

С уважением, Ваш юрист, Проскуряков Михаил

Рейтинг ответа: Лучший ответ

Амелия Петрова (Мск)

Амелия Петрова (Мск)Амина Медведева

ни в коем случае. БСО используются только организациями оказывающими услуги по ЕНВД. На УСН при наличных расчетах должен быть кассовый аппарат.

Лина Киселева

Женя абсолютно права. Добавить нечего. Однозначно нет. Только кассовый аппарат! Бланки строгой отчетности разверили использовать тем, кто находится на ЕНВД (вмененка)! Зависит от вашего вида деятельности. Бланки строгой отчетности.

Оказана консультация по телефону.

С уважением, Ваш юрист, Проскуряков Михаил

Рейтинг ответа: Лучший ответ

Елена Беспалова (Мск)

Елена Беспалова (Мск)Амина Медведева

Если в вашем регионе введен ЕНВД, то ККТ можно не применять. 2.1. Организации и ИП, являющиеся налогоплательщиками ЕНВД, могут осуществлять наличные денежные расчеты и (или) расчеты с использованием платежных карт без применения ККТ при.

Лина Киселева

будет штраф, торговать нельзя без ККТ. На рынках про ККТ вообще не слышали я думаю хорошо попадешь нет Откройте ИП и торгуйте без кассы, если подпадаете под ЕНВД. Ни в коем случае, кассовый чек в магазине единственное доказательство.

Оказана консультация по телефону.

С уважением, Ваш юрист, Проскуряков Михаил

Рейтинг ответа: Лучший ответ

Яна Веселова (Мск)

Яна Веселова (Мск)Амина Медведева

Вы уверены, что в Вашем регионе введены налоговые каникулы? Ваша деятельность, даже если и введены, не относится к сфере науки и производства. ----------------------------------------------------------------------------------------------.

Лина Киселева

"А как же закон о налоговых каникулах который ввели в начале 2015 года? ". Вы всё ещё верите нашим царям? Во-первых, как ИП на упрощёнке, ты не привязана к кварталам с уплатой налогов. Ты можешь заплатить их целиком и в конце года.

Оказана консультация по телефону.

С уважением, Ваш юрист, Проскуряков Михаил

Рейтинг ответа: Лучший ответ

Леонид Филиппов (Мск)

Леонид Филиппов (Мск)Амина Медведева

При расчетах с физическими лицами(т.е. за ваши услуги будут расплачивать наличными) обязательно нужен кассовый аппарат и печать. Из пенсионного фонда придет письмо, что должны уплачивать фиксированный платеж на себя. Если есть работники.

Лина Киселева

Вы под енвд попадаете. Ваша Глава 26-3 НК РФ. Он платится поквартально и отчетность поквартально. НДФЛ - платят все. А дальше, все зависит от того, какая у вас система налогообложения, УСНО или ОСНО Данный вид деятельности попадает под.

Оказана консультация по телефону.

С уважением, Ваш юрист, Проскуряков Михаил

Рейтинг ответа: Лучший ответ

ИНН, номер свидетельства орегистрации;

вид услуги иеёстоимость;

дата составления БСОи, соответственно, дата расчёта;

Ф.И.О. должность, подпись лица, получившего наличные средства;

данные отипографии (наименование, ИНН, адрес);

данные отираже, годе изготовления БСО иномере заказа втипографии.

ВПостановлении прописаны возможные способы изготовления бланков. Ихдва. Первый заключается взаказе втипографии. Каждый бланк должен содержать наименование типографии-изготовителя, тираж, количество экземпляров игод. Очень важным является наличие серии иномера, которые должны быть уникальными. При необходимости набланки можно нанести защитные знаки— водяные иголограмму. Втипографии можно заказать. учитывая вид его деятельности.

Второй способ допускает создание БСО при помощи автоматизированных систем, ккоторым применяется ряд требований. Кним относятся: предотвращение несанкционированного доступа, возможность сохранения всех данных втечение пяти лет, обеспечение уникального номера (серии) при заполнении ивыпуске бланков.

Если по ОК 002-93 (ОКУН) осуществляем деятельность по коду 122307, то можем ли использовать БСО, находясь на УСНО? В нашей налоговой говорят, что только ККТ. Можно ли по этой деятельности применять ЕНВД? Мы находи мся в Сергиево-Посадском районе

При оказании платных услуг населению организация вместо ККТ может применять бланки строгой отчетности (БСО). Принадлежность к услугам, предоставляемым населению, определяется в соответствии с ОКУН. Перечень услуг в ОКУН открытый, так как некоторые услуги отнесены к прочим. Поэтому, если услуги прямо не поименованы в ОКУН, но относятся к услугам, оказываемым населению, организация может применять БСО;

Применять обязаны все те организации и предприниматели, которые ведут расчеты наличными или же принимают к оплате банковские карты.

п.) 023401—023415 — Услуги связи — Почтовой связи 031100—031113 Квитанция в приеме почтовых отправлений (форма № 1) Квитанция в приеме почтового перевода денежных средств (форма № 5) Квитанция в приеме разного рода платы (форма № 47) Квитанция в приеме платы за подписку на газеты, журналы и книги (форма СП-2) Тетрадь № 00142 для записи принимаемых переводов Письма Минфина России от 29.12.2000 № 124н (формы № 1, 5, 47 и СП-12) и от 29.11.93 № 16-16-84 (тетрадь № 00142) — Телеграфной связи 031200—031315 Квитанция в приеме телеграммы (форма № ТР-2) Письмо Минфина России от 29.11.93 № 16-16-84 — Телефонной связи 032100—032320 Талон на междугородное телефонное соединение и дополнительные услуги (форма МТФ-2) Бланк исходящего заказа за наличный расчет (форма МТФ-4) Письмо Минфина России от 29.12.2000 № 124н — Ремонт телефонных аппаратов 032400—032406 Акт-квитанция на выполнение гарантийных и платных работ по ремонту абонентских установок (форма ТФ-2/22) — Электронной связи 034100—034200 Квитанция в приеме разного рода платы (форма № 47) — Жилищно-коммунальные услуги — Услуги коммунальных гостиниц и прочих коммунальных мест проживания 041200—041204 Анкета (№ 1-Г) Журнал регистрации иностранных граждан (№ 2-Г) Счет (№ 3-Г) Счет (№ 3-Гм) Карта гостя (№ 4-Г) Кассовый отчет (№ 5-Г) Расчеты оплаты за бронирование и проживание по безналичному расчету (№ 7-Г) Квитанция о возврате денег (№ 8-Г) Акт о порче имущества гостиницы (№ 9-Г) Заявка на бронирование мест (№ 10-Г) Автостоянка (№ 11-Г) Квитанция на предоставление дополнительных платных услуг (№ 12-Г) — обеспечение билетами в аэропорт, услугами переводчика, чаем и кофе по желанию проживающего Квитанция на прием вещей в камеру хранения (№ 13-Г) Приказ Минфина России от 13.12.93 № 121 Региональные власти могут перевести услуги по временному размещению и проживанию на уплату ЕНВД Услуги учреждений культуры — Учреждений кино и кинопроката 051100— 051105 Экскурсионная путевка (в музей и на выставку) Абонемент (на концерт, спектакль и представление) Билет (на спектакль, концерт, культурно-просветительное мероприятие) Приказ Минфина России от 25.02.2000 № 20н — Театрально-зрелищных предприятий 051200— 051208 — Концертных организаций и коллективов филармоний 051300— 051309 Цирковых предприятий и зоопарков 051400—051404 — Выставочных центров и художественных мастерских 052100—052109 — Музеев 052200—052207 — Парков (садов) культуры и отдыха 052300—052314 — Музыкальных, художественных и хореографических школ 053100—053111 — Туристские услуги и услуги по размещению туристов для временного проживания — Туристские (организация туров) 061000—061702 Туристская путевка (вид 1, 2 и 3) Накладная-счет (для расчета за путевки) Талон на питание Вид (номер) БСО Туристская путевка (форма ТУР-1) Санаторно-курортная путевка Путевка (формы № 1 и 2) Курсовка (форма № 3) Наряд-путевка (на группу) Туристская путевка (серия «спецтур»).

346.28 НК РФ). При ЕНВД вы можете не применять ККМ, но по требованию покупателя обязаны выдать товарный чек с обязательными реквизитами:

— порядковый номер документа, дату его выдачи;

— наименование для организации (фамилия, имя, отчество — для индивидуального предпринимателя);

— идентификационный номер налогоплательщика, присвоенный организации (индивидуальному предпринимателю), выдавшей (выдавшему) документ;

— наименование и количество оплачиваемых приобретенных товаров (выполненных работ, оказанных услуг);

— сумму оплаты, осуществляемой наличными денежными средствами и (или) с использованием платежной карты, в рублях;

— должность, фамилию и инициалы лица, выдавшего документ, и его личную подпись.

Ответ юриста был полезен? + 0

Свернуть Уточнение клиента Благодарю

05 Октября 2015, 14:48 Уточнение клиента По указанному Вами Налоговому кодексу просмотрела статьи об упрощенке, нашла следующее: Статья 346.13.

Федерального законаот 17.07.2009 N 162-ФЗ) влечет предупреждение или наложение административного штрафа на граждан в размере от одной тысячи пятисот до двух тысяч рублей; на должностных лиц — от трех тысяч до четырех тысяч рублей; на юридических лиц — от тридцати тысяч до сорока тысяч рублей.

Срок давности по кассовым правонарушениям — 2 месяца. Соответственно никаких последствий для вас не будет. Алёна: спасибо за ответ!

1. Нужно ли исправлять как-то ситуацию? Или в КУДиР так и оставить?

2. Как же налоговая узнает о таких правонарушениях в течение 2 месяцев, чтобы оштрафовать?

3. Может ли вообще узнать о таком нарушении налоговая, если не увидят мой КУДиР?

Организация применяет УСН, оказывает гостиничные услуги, а также услуги общественного питания.

Можно ли использовать бланки строгой отчетности при расчетах за услуги общепита, или необходимо использовать ККМ?

© ООО "НПП "ГАРАНТ-СЕРВИС", 2016. Система ГАРАНТ выпускается с 1990 года. Компания "Гарант" и ее партнеры являются участниками Российской ассоциации правовой информации ГАРАНТ.

Все права на материалы сайта ГАРАНТ.РУ принадлежат ООО "НПП "ГАРАНТ-СЕРВИС". Полное или частичное воспроизведение материалов возможно только по письменному разрешению правообладателя.

Портал ГАРАНТ.РУ зарегистрирован в качестве сетевого издания Федеральной службой по надзору в сфере связи, информационных технологий и массовых коммуникаций (Роскомнадзором), Эл № ФС77-58365 от 18 июня 2014 года.

ООО "НПП "ГАРАНТ-СЕРВИС", 107076, г.

По этой причине книгу учета БСО вести не нужно. Процедура выдачи бланков, а также алгоритм хранения и уничтожения корешков (копий) для БСО изготовленных в типографии и для бланков, напечатанных при помощи автоматизированной системы – одинаковые. Образец заполнения БСО Наглядный образец заполнения бланка строгой отчетности вы можете посмотреть на. Контроль над использованием БСО Контроль над соблюдением правил использования бланков строгой отчетности осуществляют работники Федеральной Налоговой службы. В случае проверки вам необходимо будет предоставить инспекторам на проверку книгу учета БСО или информацию из автоматизированной системы о количестве выпущенных бланков. Получив эти сведения, налоговики сначала сверят количество БСО зафиксированных в книге учета (в автоматизированной системе) с количеством корешков (копий) после чего проверят, совпадает ли сумма по корешкам (копиям) с суммой, проведенной по кассе организации (ИП).

Применение бланков строгой отчетности организациями и ИП на ЕНВД

бытовых, ветеринарных услуг; услуг общепита; услуг по ремонту, техническому обслуживанию и мойке автомобилей, по предоставлению во временное владение (в пользование) мест для их стоянки, а также по хранению автомототранспортных средств на платных стоянках (за исключением штрафных); услуг по передаче во временное владение (пользование) некоторых торговых мест и объектов организации общественного питания, а также для использования в определенных целях земельных участков (п. 2 ст. 346.26 НК РФ).

При применении бланков строгой отчетности следует руководствоваться Положением, которое утверждено постановлением Правительства РФ от 06.05.2008 № 359. Согласно ему, на таких бланках оформляются предназначенные для ведения расчетов наличными деньгами и с использованием платежных карт без применения ККТ в случае оказания услуг населению квитанции, билеты, проездные документы, талоны, путевки, абонементы и другие документы, приравненные к кассовым чекам.

Допустим, фирма (индивидуальный предприниматель) занимается оказанием населению услуг, которые не поименованы в Общероссийском классификаторе услуг населению (ОКУН).

ОРГАНИЗАЦИЯ ПРИМЕНЯЕТ УСН, ОКАЗЫВАЕТ ГОСТИНИЧНЫЕ УСЛУГИ, А ТАКЖЕ УСЛУГИ ОБЩЕСТВЕННОГО ПИТАНИЯ.

МОЖНО ЛИ ИСПОЛЬЗОВАТЬ БЛАНКИ СТРОГОЙ ОТЧЕТНОСТИ ПРИ РАСЧЕТАХ ЗА УСЛУГИ ОБЩЕПИТА, ИЛИ НЕОБХОДИМО ИСПОЛЬЗОВАТЬ ККМ?

ссылка на статью:

Организация применяет УСН, оказывает гостиничные услуги, а также услуги общественного питания.

Можно ли использовать бланки строгой отчетности при расчетах за услуги общепита, или необходимо использовать ККМ? 15 августа 2012 Рассмотрев вопрос, мы пришли к следующему выводу:

Организация, применяющая УСН, вправе осуществлять наличные денежные расчеты и (или) расчеты с использованием платежных карт без применения ККТ в случае оказания услуг общественного питания населению при условии выдачи ею соответствующих бланков строгой отчетности в порядке, установленном Положением об осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники, утвержденным постановлением Правительства РФ от 06.05.2008 N359.

Для организаций и индивидуальных предпринимателей, применяющих УСН, сохраняется действующий порядок ведения кассовых операций (п.4 ст.346.11 НК РФ).

Порядок применения контрольно-кассовой техники (далее - ККТ) при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт регулируется Федеральным законом от 22.05.2003 N54-ФЗ (далее - Закон N54-ФЗ).

Согласно п.1 ст.2 Закона N54-ФЗ ККТ, включенная в Государственный реестр, применяется на территории РФ в обязательном порядке всеми организациями и индивидуальными предпринимателями при осуществлении ими наличных денежных расчетов и (или) расчетов с использованием платежных карт в случаях продажи товаров, выполнения работ или оказания услуг.

В то же время п.2 ст.2 Закона N54-ФЗ предусмотрено, что организации и индивидуальные предприниматели, в соответствии с порядком, определяемым Правительством РФ, могут осуществлять наличные денежные расчеты и (или) расчеты с использованием платежных карт без применения ККТ в случае оказания услуг населению при условии выдачи ими соответствующих бланков строгой отчетности (далее - БСО).

Следовательно, обязанность применять ККТ не носит абсолютный характер, поскольку п.2 ст.2 Закона N54-ФЗ предусмотрена возможность осуществления наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения ККТ в случае оказания услуг населению (письмо Минэкономразвития России от 20.07.2009 NД05-3551).

Порядок осуществления организациями и индивидуальными предпринимателями наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения ККТ в случае оказания услуг населению при условии выдачи документа, оформленного на БСО, приравненного к кассовому чеку, а также порядок утверждения, учета, хранения и уничтожения таких бланков регламентируется нормами Положения об осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники, утвержденного постановлением Правительства РФ от 06.05.2008 N359 (далее - Положение).

Общероссийский классификатор услуг населению ОК 002-93, утвержденный постановлением Госстандарта России от 28.06.93 N163 (далее - ОКУН), определяет принадлежность к услугам, которые предоставляются населению.