Категория: Бланки/Образцы

В платежном поручении на перечисление налога или сбора должны быть правильно указаны номер счета Федерального казначейства и реквизиты банка получателя — в противном случае обязанность по уплате налога будет считаться неисполненной. Ошибки в КБК к таким последствиям не приводят. Об этом напомнила ФНС России и разъяснила, как можно исправить ошибку.

27 октября

Чтобы стать плательщиком единого налога на вмененный доход, надо лишь уведомить налоговиков о переходе на льготный режим. Сделать это можно в электронной форме через интернет. Никаких дополнительных справок, свидетельств и подтверждений требовать чиновники не вправе.

12 октября

Федеральная налоговая служба уточнила порядок определения дохода физического лица, полученного в виде выгоды от экономии на процентах по банковским кредитам. Это необходимо для обложения полученной гражданином выгоды налогом на доходы. Налоговики разъяснили, при каких ситуациях уплаты налога можно избежать.

8 сентября

Сумма отпускных, которые сотрудник вернул работодателю за неотработанные дни при своем увольнении, не считается доходом сотрудника, считают специалисты ФНС. Такие суммы не подлежат обложению НДФЛ.

Совет Федерации одобрил закон о сохранении системы налогообложения вмененного дохода после 2018 года. Одновременно ИП вернули право уменьшать налог на свои фиксированные взносы.

Тем индивидуальным предпринимателям, которые не исполнят свои обязанности по уплате НДФЛ за 2015 год, послезавтра начнут начислять пеню.

Предприниматели продолжают отчитываться по итогам первого квартала. На этой неделе платят налог на прибыль и акцизы, сдают сведения о деятельности в органы статистики.

Авторизация Биография:Образование: высшее, окончила в 1981 году Московский государственный университет имени М.В.Ломоносова по специальности "История". Сфера интересов: трудовое право, судебная практика по трудовым спорам Специализируюсь в сфере трудового права и социального обеспечения. Опыт работы в сфере трудового права свыше 15 лет, в своей профессиональной деятельности постоянно сталкивалась с защитой прав как работника, так и работодателя. Поэтому могу рассказать о самых важных трудовых правах, которые.

Татьяна Степанова

Татьяна Степанова

![]()

PPT.RU - Власть. Право. Налоги. Бизнес

© 1997 - 2016 Петербургский правовой портал

Полное или частичное копирование материалов запрещено, при согласованном копировании ссылка на ресурс обязательна

Кассовый чек при получении аванса будет особенным

Кассовый чек при получении аванса будет особенным

Налоговая служба сообщила о требованиях к реквизитам на кассовом чеке в случае получения и зачета аванса. В разрабатываемых налоговиками форматах чеков, которые будут пробивать онлайн-ККТ, есть особая отметка для расчетов авансом.

Предельный размер базы для начисления взносов на 2017 год уже утвержден

Предельный размер базы для начисления взносов на 2017 год уже утвержден

Правительство РФ окончательно определилось с лимитами страховой базы для начисления взносов на следующий год.

6-НДФЛ: как устранить ранее допущенные ошибки и не сделать новых

6-НДФЛ: как устранить ранее допущенные ошибки и не сделать новых

Если в конце года работодатель обнаружил, что 6-НДФЛ за I квартал был сдан с ошибкой (например, была завышена сумма дохода и, соответственно, налога), сдать уточненные расчеты придется не только за I квартал, но и за все последующие отчетные периоды.

Компенсация за неиспользованный отпуск: особенности расчета

Компенсация за неиспользованный отпуск: особенности расчета

Если к моменту увольнения сотрудник проработал без отпуска 10 месяцев и 20 дней, компенсация за неиспользованный отпуск ему выплачивается в полном размере, т.е. за 28 календарных дней.

Подготовьтесь к переходу на новые взносы

Подготовьтесь к переходу на новые взносы

С нового года взыскивать недоимки по взносам (кроме взносов «на травматизм») за периоды до 01.01.2017 будет ФНС – на основании данных, которые передадут ей фонды. Чтобы снизить вероятность неизбежных в таких случаях накладок, до конца декабря нужно:

Регистрация юрлиц и ИП: новые правила

Регистрация юрлиц и ИП: новые правила

Минфин актуализировал процедуру госрегистрации организаций, индивидуальных предпринимателей и крестьянских (фермерских) хозяйств.

Проверьте свои коды по ОКВЭД

Проверьте свои коды по ОКВЭД

С 01.01.2017 будет действовать только новый ОКВЭД2 (ОК 029-2014) (Приказ Росстандарта от 10.11.2015 № 1745-ст). ФНС уже автоматически изменила имеющиеся в ЕГРЮЛ и ЕГРИП коды видов деятельности по старому ОКВЭД на коды по новому Классификатору. Запросите выписку из реестра и проверьте присвоенные вам новые коды – не произошло ли при перекодировке ошибок.

Статья из журнала «ГЛАВНАЯ КНИГА» актуальна на 27 октября 2014 г.

А.В. Рымкевич, юрист

С какого момента считать 3 года на возврат налоговой переплатыИФНС проводит зачет или возврат переплаты по заявлению налогоплательщика в течение 3 лет со дня уплаты налога (пени, штраф а) п. 7 ст. 78 НК РФ. Однако не всегда этот срок отсчитывают с даты, когда налог перечислен в бюдже т п. 3 ст. 45 НК РФ. Предлагаем рассмотреть некоторые случаи, когда день, от которого следует считать срок на возврат, отличается от даты перечисления налога.

СИТУАЦИЯ 1. По итогам года получен убытокОрганизация платила авансы в течение 2011 г. А по итогам года оказалось, что у нее убыток. В результате образовалась переплата по налогу на прибыль. С какого момента считать 3 года на возврат налога?

Решение. О переплате организация должна была узнать:

Соответственно, 3 года на обращение в инспекцию с заявлением о возврате переплаты начинают течь:

30.03.2009 организация подала декларацию за 2008 г. в результате чего образовалась переплата по налогу на прибыль. В течение 2011 г. организация исчисляла авансовые платежи по налогу на прибыль, в счет уплаты которых зачитывалась переплата за 2008 г. В результате переплата была полностью погашена. Однако 27.01.2012 организация подала убыточную декларацию за 2011 г. С какого момента считать 3 года на возврат налога?

Решение. Обязанность по уплате налога за 2011 г. у организации отсутствовала, но фактически была исполнена: переплата, образовавшаяся 30.03.2009, была зачтена в счет авансовых платежей. Поэтому о переплате организация узнала 27.01.2012 — в день подачи декларации за 2011 г. Значит, срок на обращение в инспекцию с заявлением о возврате переплаты потечет с 28.01.2012 Постановление ФАС МО от 05.05.2014 № Ф05-3201/14.

20.05.2011 вступило в силу решение ИФНС по проверке, согласно которому организация ошибочно заплатила налог на имущество в бюджет по месту нахождения обособленного подразделения. Инспекция доначислила организации ту же сумму налога на имущество по месту нахождения организации. 12.03.2012 организация обратилась в ИФНС за возвратом переплаты по месту нахождения ОП, однако никакой реакции от ИФНС не последовало. 31.01.2014 организация получила отказ ИФНС в возврате переплаты. С какого момента считать 3 года на обращение в суд за возвратом налога, уплаченного не в тот бюджет?

Решение. О переплате организация узнала 20.05.2011 из решения по проверке, поэтому 3 года на возврат потекли с 21.05.2011 и истекли 20.05.2014 п. 2 ст. 6.1 НК РФ ; Постановление ФАС МО от 27.01.2014 № Ф05-16971/2013.

01.10.2008 организация переплатила налог. 30.09.2011 она обратилась в ИФНС за возвратом, а 10.10.2011 ей вручили решение об отказе в возврате налога. С какого момента считать 3 года на обращение в суд за возвратом налога?

Решение. Если организации отказали в возврате, она может обратиться в суд, чтобы:

На это у фирмы есть 3 года со дня, когда она узнала или должна была узнать о нарушении своего права на возврат. В указанном случае 3 года на обращение в суд потекут с 11.10.2011 п. 2 ст. 6.1. п. 3 ст. 79 НК РФ ; п. 79 Постановления Пленума ВАС от 30.07.2013 № 57.

30.03.2010 организация излишне уплатила налог на прибыль. ИФНС 01.11.2011 зачла указанную переплату в счет недоимки, обнаруженной по итогам проверки. Однако 16.01.2012 вступило в силу решение суда, которым решение ИФНС по этой проверке было признано незаконным. С какого момента считать 3 года на возврат налога?

Решение. В этой ситуации излишне уплаченный налог становится излишне взысканным. Ведь зачет переплаты в счет недоимки — это взыскание. Поэтому после вступления в силу решения суда (16.01.2012) месяц дается ИФНС на добровольный возврат налога. Если же инспекция налог не вернет, 3 года на возврат через суд потекут с 17.02.2012 п. 2 ст. 6.1. п. 3 ст. 79 НК РФ ; Постановление Президиума ВАС от 11.06.2013 № 17231/12.

Налоговики возвращают излишне уплаченные налоги неохотно. Поэтому если в ответ на подачу заявления о зачете или возврате переплаты — тишина, а суммы значительные, то не рассчитывайте ни на чью совесть и не бойтесь испортить отношения с инспекцией. Сразу обжалуйте бездействие налоговых органов в УФНС. Поскольку жалоба подается через вашу же инспекцию, есть вероятность, что налог вскоре вернут.

Другие статьи журнала «ГЛАВНАЯ КНИГА» на тему « Зачет / возврат налогов »:Статья 78 Налогового Кодекса России (далее — НК РФ) описывает процедуру зачета излишне уплаченных налогов, сборов и штрафов, а также регламентирует процесс их возврата. Статья 79 НК РФ так же касается механизма возврата налогов и других бюджетных платежей, но тех, которые были излишне взысканы.

![]()

Возврат излишне взысканных и уплаченных налогов

Излишне уплаченные налогиВ статье 78 НК РФ указано, что возврат излишне уплаченного налога возможен по письменному заявлению налогоплательщика. Возврат уплаченного налога осуществляется в течение 30 дней, начиная с даты получения заявления.

Если в установленный законодательством срок возврат налога не был осуществлен (не зачислен на счет плательщика), то налоговая инспекция должна начислить на эту сумму проценты за каждый день задержки. Проценты рассчитываются с учетом ставки рефинансирования ЦБ РФ на каждый день просрочки возврата. Если ставка изменяется, то проценты рассчитываются отдельно за период, в котором действовала конкретная ставка. Возврат уплаченного налога осуществляет территориальное подразделение Казначейства. Оно же уведомляет налоговую о дате и сумме возврата.

Если начисленные проценты за несвоевременный возврат переплаты по налогам выплачены Казначейством не в полном объеме, то налоговая принимает решение о выплате оставшейся суммы штрафных процентов. Они рассчитываются исходя из возврата основной суммы переплаты по налогам. Такое решение принимается в течение трех дней со дня получения от Казначейства уведомления о возврате. В этот же срок налоговая должна направить в Казначейство поручение на выплату оставшейся суммы штрафных процентов.

Излишне взысканные налогиИзлишне взысканные налоги подлежат возврату в порядке, который предусмотрен статьей 79 НК РФ. Налогоплательщик имеет законное право подать заявление о возврате переплат по налогу, в результате излишнего взыскания, в налоговый орган в течение месяца с момента обнаружения такого взыскания или со дня вступления с силу судебного решения. Налоговая должна в период до 10 дней со дня получения заявления принять решение о возврате налога, который был излишне удержан.

До истечения 10 дней, налоговая инспекция направляет в Казначейство поручение на возврат налога на основании принятого решения. В свою очередь Казначейство осуществляет возврат.

Налогоплательщик может подать в суд для принудительного возврата переплаты по налогам. Сделать это можно в течение трех лет после обнаружения излишнего удержания.

Статья 79 НК РФ также определяет, что если налоговый орган выявил излишнее взыскание налога, то он обязан сообщить плательщику об этом не позже 10 дней после фиксации факта переплаты. Такое уведомление передается уполномоченному лицу с обязательным указанием даты его получения налогоплательщиком.

Излишне уплаченный налог подлежит возврату со штрафными процентами, начисленными на сумму излишка, в течение 30 дней после получения письменного заявления налогоплательщика. Отсчет этого периода начинается со следующего за днем принятия судебного решения о возврате или после отмены налоговой решения об удержании налога.

На размер излишне удержанного налога начисляются штрафные проценты по ставке рефинансирования Банка России в период со следующего дня после взыскания и по день возврата переплаты по налогу.

Если проценты уплачены не полностью, то применяется аналогичная процедура, как и при доплате штрафных процентов при излишне уплаченном налоге. Возврат излишне взысканных или излишне уплаченных налогов и процентов по ним осуществляется в рублях РФ.

Если налогоплательщик имеет недоимки или задолженности по другим налогам, штрафам, сборам и прочим бюджетным платежам, возврат переплаты по налогам осуществляется только после взаимозачета сумм.

Разрешение споровДля разрешения споров в суде, связанных с применением отдельных статей и положений НК РФ, Пленумом ВАС было принято Постановление № 57 от 30 июля 2013 года, которое разъясняет некоторые спорные вопросы.

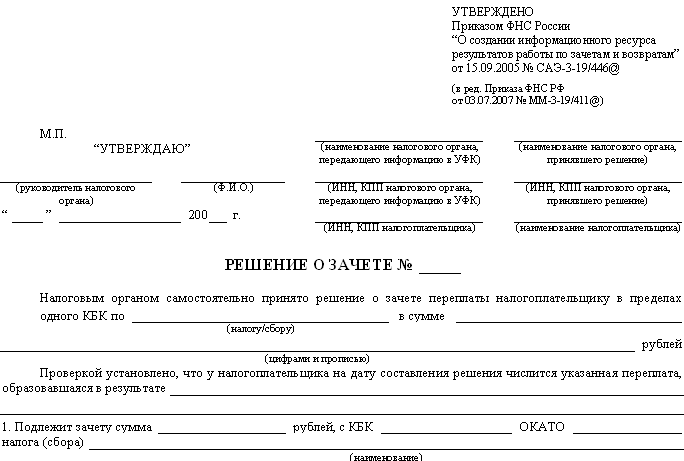

Пункт 32 данного Постановления определяет зачет как форму принудительного взыскания налогов, по которой должны применяться общие положения и нормы НК РФ. Таким образом, зачет излишне уплаченных или взысканных пеней не может быть произведен по инициативе налоговой, если:

возможность такого взыскания утрачена;

задолженность подлежит взысканию по решению суда (согласно статье 45 НК РФ).

Пленум ВАС определил, что налогоплательщик имеет возможность обратиться в суд для возврата или зачета излишне уплаченных налогов, только если налоговая отказала в удовлетворении заявления о возврате уплаченного налога или ответ не был получен налогоплательщиком в установленный срок.

Пункт 34 Постановления №57 разъясняет особенности зачета или возврата переплаты по налогам. Правила по возврату распространяются и на налоговых агентов. Если суд установил, что переплата по налогам не превышает сумм, которые были удержаны с налогоплательщика, положительное решение о возврате или зачете переплаты по налогам может быть принято только, если:

возврат налога будет осуществлен за счет налогового агента;

налоговый агент оплатил налогоплательщику излишне удержанную с него сумму.

Налоговые агенты информируют налоговую о возникновении излишних удержаний по обязательным платежам путем подачи заявления о возврате. Также переплата по налогам может быть выявлена в результате проверки налоговым органом.

Кроме того, Постановление №57 определяет, что налоговая не вправе самостоятельно осуществлять зачет переплаты при наличии постановления суда о возврате налогоплательщику излишне уплаченной/взысканной суммы налога, пени и штрафа.

Дополнительные материалы по теме:Сверка расчетов с налоговой - неотъемлемый этап ведения бухучета

Налогоплательщик вправе подать заявление о зачете или возврате излишне уплаченной суммы налога в течение трех лет со дня уплаты (п. 7 ст. 78 НК РФ).

Автор: Кудинова Анна

Минфин России в рассматриваемом письме разъяснил, что в случае пропуска указанного срока налогоплательщик может обратиться в инспекцию с просьбой о списании соответствующей суммы переплаты. Так как Налоговый кодекс РФ не устанавливает в отношении подобной ситуации специального порядка, препятствий для списания нет. Следует отметить, что сумма списанного налога никак не влияет на обязательства плательщика перед бюджетом.

Однако истечение трехлетнего срока не лишает налогоплательщика шанса учесть излишне уплаченные суммы при расчете или перечислении налогов. Он может попытаться воспользоваться одним из двух следующих способов.

1. Переплата признается безнадежным долгом и включается в расходы при определении базы по налогу на прибыль. Такой вывод содержится в Постановлении ФАС Восточно-Сибирского округа от 13.06.2012 № А78-5404/2011 (Определением ВАС РФ от 08.11.2012 № ВАС-12510/12 отказано в передаче данного дела в Президиум ВАС РФ). По мнению суда, переплата по своей сути не является налогом, так как это часть собственности, переданной в бюджет без законной обязанности и основания. Таким образом, положения п. 4 ст. 270 НК РФ, согласно которым в целях налога на прибыль не учитываются суммы уплаченных налогов, на переплату не распространяются. Поэтому она может быть признана безнадежным долгом и учтена в расходах по истечении трехлетнего срока, установленного для подачи заявления о возврате или зачете сумм переплаты. В этом случае списание инспекцией сумм излишне уплаченных налогов служит еще одним подтверждением того, что данные суммы являются нереальными к взысканию. Подобный вывод о природе переплаты был высказан и в п. 2 Определения Конституционного Суда РФ от 08.02.2007 № 381-О-П.

Следует отметить, что Минфин России изложенную точку зрения не разделяет. Согласно позиции финансового ведомства, переплата не является дебиторской задолженностью, а поэтому признать ее безнадежным долгом нельзя (Письмо Минфина РФ от 08.08.2011 № 03-03-06/1/457).

2. Переплата может быть зачтена в счет недоимки по иным налогам, а также в счет задолженности по пеням и штрафам. Эта позиция основана на том, что трехлетний срок установлен для подачи налогоплательщиком заявления о возврате излишне уплаченного налога или его зачете в счет предстоящих платежей (п. 7 ст. 78 НК РФ). При этом налоговый орган наделен правом самостоятельно, т.е. без соответствующего заявления, зачесть сумму переплаты в счет недоимки по налогам, пеням и штрафам (п. 5 ст. 78 НК РФ). В таком случае можно считать, что пресекательного срока Налоговым кодексом РФ не предусмотрено.

Это мнение также отражено в судебной практике (Постановления ФАС Северо-Западного округа от 02.12.2011 по делу № А26-10625/2010 и от 07.08.2009 по делу № А56-45665/2008).

Обращаем внимание, что Минфин России приведенные позиции не разделяет, поэтому следование любой из них, вероятнее всего, приведет налогоплательщика к отстаиванию своих действий в суде. Следует особо отметить, что количество судебных решений на уровне кассационной инстанции по аналогичным спорам незначительно.

Как поменять водительское

удостоверение? Как оформить загранпаспорт

и каков срок

его действия? Какие товары

нельзя вернуть

или обменять? Могут ли отказать в скорой

медицинской помощи

гражданину без

полиса ОМС? Как делится имущество

при наследовании

по закону? Как поехать учиться

по обмену? Как рассчитать

будущую

пенсию? Как заключить брачный договор? Как поменять водительское

удостоверение? Как оформить загранпаспорт

и каков срок

его действия? Какие товары

нельзя вернуть

или обменять? Могут ли отказать в скорой

медицинской помощи

гражданину без

полиса ОМС?

"Электронный журнал "Азбука права", 23.12.2016

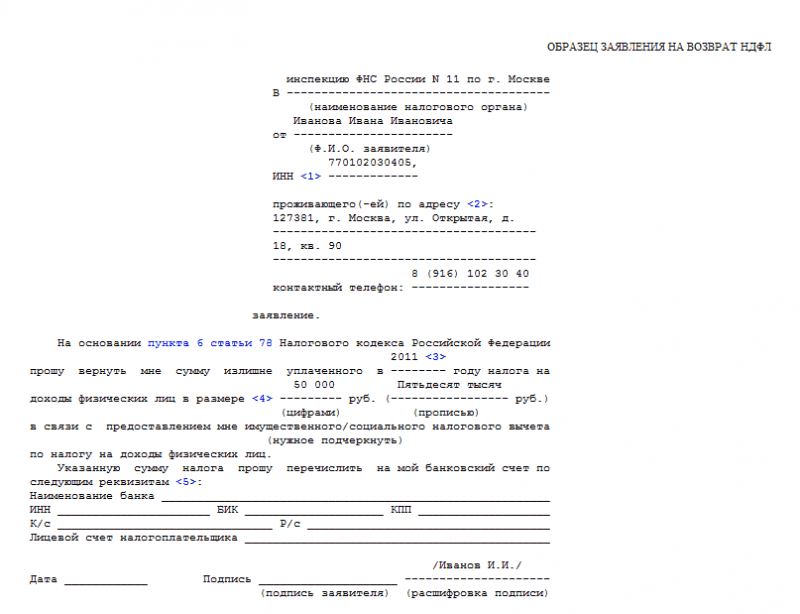

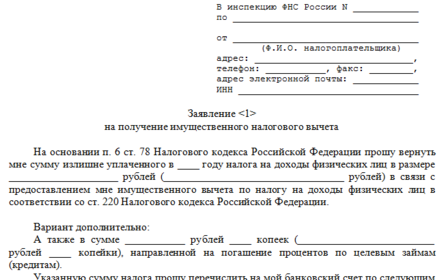

КАК ВЕРНУТЬ ПЕРЕПЛАТУ ПО НАЛОГУ?Если из-за ошибок, допущенных при расчете налогов, ошибок или опечаток в платежных документах или по иным причинам вы уплатили или с вас удержали сумму налога в большем размере, чем требуется по закону, то вы можете вернуть сумму переплаты (пп. 5 п. 1 ст. 21. п. 1 ст. 78. ст. ст. 231. 231.1 НК РФ).

К ак узнать о переплате

Если переплату по налогу или излишне удержанную из ваших доходов сумму НДФЛ обнаружил налоговый орган или налоговый агент, то в течение 10 рабочих дней со дня установления этого факта вас должны известить о размере излишне уплаченной суммы (п. 6 ст. 6.1. п. 3 ст. 78. п. 4 ст. 79. п. 1 ст. 231 НК РФ).

Сообщение налогового органа может быть вручено вам лично под расписку, направлено по почте заказным письмом или передано в электронной форме по телекоммуникационным каналам связи либо через личный кабинет налогоплательщика (п. 4 ст. 31 НК РФ). Налоговый агент также может выбрать любой способ оповещения.

Справка. Определение налогового агента

Налоговый агент - это лицо, на которое в соответствии с НК РФ возложены обязанности по исчислению, удержанию у налогоплательщика и перечислению налогов в бюджетную систему РФ ( п. 1 ст. 24 НК РФ).

Сумму удержанного из ваших доходов НДФЛ можно узнать из справки по форме 2-НДФЛ. запрошенной у налогового агента (п. 3 ст. 230 НК РФ; ст. 62 ТК РФ). Также об этом можно узнать на сайте ФНС России в личном кабинете налогоплательщика для физических лиц (при наличии доступа к нему). Сведения о справках за прошедший год появляются в личном кабинете через пять месяцев, то есть после 1 июня следующего года. При этом вы можете самостоятельно проверить правильность учета налоговым агентом ваших доходов и произведенных им расчетов и удержаний НДФЛ и выявить ошибки.

К то производит зачет или возврат переплаты

Если по тем или иным причинам вы перечислили в бюджет лишнюю сумму налога, зачет или возврат излишне уплаченной суммы производится налоговым органом (ст. 78 НК РФ).

Если излишнюю сумму налога (НДФЛ) из ваших доходов удержал налоговый агент, то по общим правилам он сам должен произвести возврат этой суммы (п. 1 ст. 231 НК РФ). Обращаться за возвратом излишне удержанного НДФЛ в налоговый орган следует только в приведенных ниже случаях.

1. Для возврата суммы НДФЛ, излишне удержанной налоговым агентом, который на момент обнаружения переплаты перестал существовать (например, вследствие ликвидации организации или индивидуального предпринимателя) (абз. 10 п. 1 ст. 231 НК РФ).

2. Для получения налоговых вычетов, если налоговый агент их не предоставлял или предоставил в размере меньше установленного (п. 4 ст. 218. п. 2 ст. 219. п. 7 ст. 220. п. 5 ст. 220.1. п. 5 ст. 220.2. ст. 221 НК РФ).

3. Для возврата переплаты, возникшей в связи с приобретением в течение прошедшего налогового периода статуса налогового резидента РФ (п. 1.1 ст. 231 НК РФ).

4. Для возврата излишне удержанных налоговым агентом сумм НДФЛ с определенных доходов, а именно (п. 1 ст. 231.1 НК РФ):

- пенсий по договорам негосударственного пенсионного обеспечения, заключенным работодателями с НПФ, пенсионные взносы по которым до 01.01.2005 были внесены им с удержанием и уплатой НДФЛ;

- доходов в связи с уплатой за вас работодателем до 01.01.2008 не в полном объеме взносов по договорам добровольного долгосрочного страхования жизни, заключенным им до указанной даты.

1. Как вернуть переплату через налоговую инспекцию

Если за возвратом излишне уплаченной суммы налога вы обращаетесь в налоговую инспекцию, рекомендуем придерживаться следующего алгоритма.

Шаг 1. Подайте заявление в налоговую инспекцию.

- лично или через своего представителя по нотариально удостоверенной или приравненной к ней доверенности. Заявление лучше составить в двух экземплярах: первый вы отдадите в ИФНС, второй останется у вас. На вашем экземпляре заявления сотрудник налоговой инспекции проставит отметку-штамп о принятии заявления с указанием текущей даты;

- по почте почтовым отправлением с описью вложения и желательно с уведомлением о вручении. Обязательно сохраните почтовую квитанцию об отправке и впоследствии полученное уведомление (если письмо направлялось с уведомлением о вручении). Эти документы подтверждают факт отправки заявления в ИФНС;

- в электронной форме с усиленной квалифицированной электронной подписью через Интернет;

- через личный кабинет налогоплательщика.

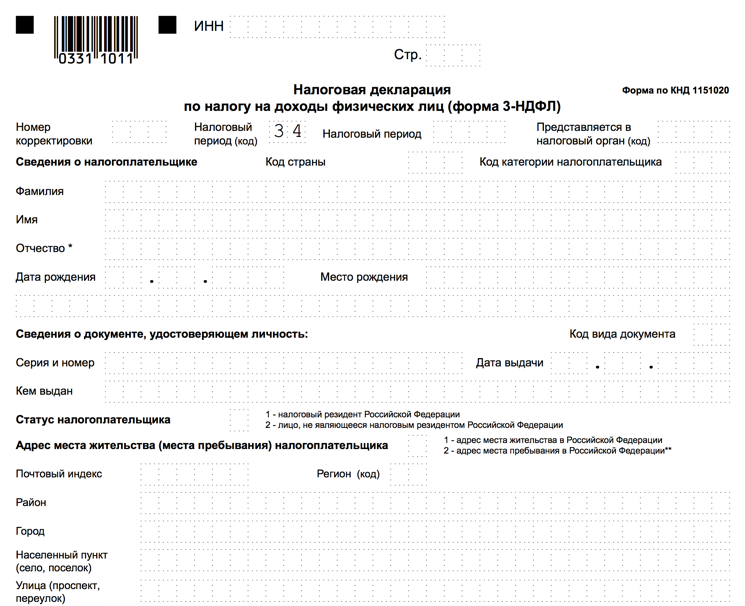

К заявлению приложите все документы, подтверждающие переплату налога (платежные документы, документы, подтверждающие ваш статус налогового резидента РФ или наличие льгот по налогу, и др.). Например, если переплата возникла из-за ошибки в декларации по форме 3-НДФЛ. то вместе с заявлением о возврате налога в налоговую инспекцию следует подать копию платежного документа и уточненную декларацию с уменьшенной суммой налога (п. 1 ст. 81 НК РФ).

В заявлении укажите счет в банке, на который вам переведут излишне уплаченную сумму налога.

Срок подачи заявления о возврате переплаты - три года со дня уплаты излишней суммы (п. 7 ст. 78 НК РФ).

За возвратом сумм НДФЛ, признанных излишне уплаченными в соответствии со ст. 231.1 НК РФ, вы можете обратиться в течение трех лет с даты вступления в силу Закона от 23.06.2014 N 166-ФЗ (то есть с 24.06.2014) (ч. 1. 3 ст. 3 Закона от 23.06.2014 N 166-ФЗ).

Шаг 2. Дождитесь решения налоговой инспекции о возврате налога и получите деньги на банковский счет.

В течение 10 рабочих дней со дня получения заявления о возврате налога или со дня подписания налоговым органом и налогоплательщиком акта совместной сверки уплаченных налогов, если такая совместная сверка проводилась, налоговая инспекция должна принять решение о возврате суммы излишне уплаченного/удержанного налога (п. 6 ст. 6.1. п. 8 ст. 78 НК РФ).

В течение пяти рабочих дней со дня принятия решения налоговая инспекция обязана направить вам сообщение о принятом решении (п. 6 ст. 6.1. п. 9 ст. 78 НК РФ).

В течение месяца со дня получения вашего заявления налоговая инспекция должна вернуть деньги на ваш банковский счет (п. 6 ст. 78 НК РФ).

Если вы подали заявление о возврате НДФЛ одновременно с налоговой декларацией по форме 3-НДФЛ. указанный месячный срок начинает исчисляться не со дня подачи вами декларации вместе с заявлением, а со дня принятия налоговой инспекцией соответствующего решения по результатам камеральной проверки или с момента, когда такая проверка должна была быть завершена по правилам ст. 88 НК РФ (то есть по истечении трех месяцев со дня подачи декларации) (Письмо ФНС России от 26.10.2012 N ЕД-4-3/18162@; п. 11 Информационного письма Президиума ВАС РФ от 22.12.2005 N 98). Таким образом, срок возврата налога составляет четыре месяца с момента подачи декларации вместе с заявлением, три из которых отводятся на камеральную проверку и один - на возврат налога (п. 6 ст. 78. п. 2 ст. 88 НК РФ).

Пример. Срок возврата НДФЛ

Если вы обратились в инспекцию с декларацией по форме 3-НДФЛ и заявлением о возврате налога в январе 2016 г. то вернуть сумму, переплаченную за февраль - март 2015 г. вы сможете только в мае 2016 г.

Если у вас есть задолженность по иным налогам соответствующего вида, пеням и штрафам, то налоговая инспекция засчитает излишне уплаченную сумму налога в счет погашения этой задолженности (п. 6 ст. 78 НК РФ). Налоговая инспекция сделает это сама, без вашего заявления. На расчетный счет вам вернут сумму, оставшуюся после зачета (п. п. 1. 5. 6 ст. 78 НК РФ).

При несвоевременном возврате переплаты помимо излишне уплаченной суммы налоговая инспекция должна выплатить вам проценты (п. 10 ст. 78 НК РФ).

2. Как вернуть переплату через налогового агента (в части НДФЛ)

По общему правилу налоговый агент, излишне удержавший из вашего дохода НДФЛ, обязан произвести возврат самостоятельно (п. 14 ст. 78. п. 1 ст. 231 НК РФ; п. 34 Постановления Пленума ВАС РФ от 30.07.2013 N 57). В частности, налоговый агент производит возврат суммы НДФЛ, излишне им удержанный из ваших доходов вследствие ошибки. Например, бухгалтерия удержала НДФЛ с дохода, не подлежащего налогообложению, или неправильно применила налоговую ставку (продолжила исчислять НДФЛ по ставке 30% после приобретения вами статуса налогового резидента РФ).

Для возврата излишне удержанной налоговым агентом суммы НДФЛ рекомендуем придерживаться следующего алгоритма.

Шаг 1. Подайте заявление налоговому агенту.

Заявление подается в произвольной форме, если работодатель не утвердил в локальном нормативном акте свой образец такого заявления (п. 1 ст. 231 НК РФ; ч. 1 ст. 8. абз. 7 ч. 1 ст. 22 ТК РФ).

Срок подачи заявления - три года с даты, когда работодатель перечислил в бюджет излишне удержанную сумму (п. 7 ст. 78 НК РФ).

Если вы уволились, бывший работодатель все равно обязан принять у вас заявление, так как увольнение работника не влияет на обязанность агента вернуть переплату налога.

Шаг 2. Дождитесь возврата налога и получите деньги на банковский счет.

В течение трех месяцев с даты получения вашего заявления работодателем сумма излишне удержанного налога должна поступить на банковский счет, указанный в вашем заявлении (п. 1 ст. 231 НК РФ). Если налоговый агент не вернул сумму излишне удержанного налога в срок, он обязан вернуть ее с процентами (абз. 5 п. 1 ст. 231 НК РФ).

Примечание. Работодатель может вернуть излишне удержанный НДФЛ только в безналичной форме ( абз. 4 п. 1 ст. 231 НК РФ).

Как вернуть (зачесть) излишне удержанный работодателем НДФЛ? >>>

Что делать, если налоговый орган неправильно рассчитал налог? >>>

Полезная информация по вопросу

Официальный сайт Федеральной налоговой службы - www.nalog.ru