Категория: Бланки/Образцы

Регистрируясь, Вы подтверждаете своё согласие с договором-офертой.

УСН для ИПУпрощённая система налогообложения – один из наиболее выгодных режимов для индивидуальных предпринимателей.

Преимущества применения «упрощёнки» для ИП:

Уплата УСН производится за календарный год - не позднее 30 апреля года, следующего за отчетным. Таким образом, например, единый налог при УСН для ИП за 2015 год должен быть уплачен до 4 мая 2016 года включительно (поскольку 30 апреля приходится на субботу и с учетом переноса праздничных дней). При этом авансовые платежи по УСН должны перечисляться ежеквартально в течение года.

Расчёт налога по УСН

Единый налог при УСНО ИП может рассчитывать по двум вариантам:

В первом случае ИП применяет «упрощёнку» с объектом «доходы» и уплачивает налог при УСН по основной ставке 6% от доходов, во втором – уплачивает в общем случае 15% с разницы между доходами и расходами.

Выбранный объект налогообложения по УСН ИП указывает в заявлении о переходе на этот режим налогообложения.

Учёт доходов и расходов ИП при УСН должен вестись в течение всего года. Для этого нужно вести книгу учёта доходов и расходов (КУДИР). Основанием для записи в книгу являются первичные документы. Книгу можно заполнять вручную или вести в электронном виде.

Рассчитывайте налоги и сдавайте отчетность с помощью умного помощника Попробовать бесплатно

В отличие от организаций индивидуальные предприниматели могут переходить на УСН независимо от размера полученных доходов и остаточной стоимости основных средств.

Не вправе перейти на УСН следующие индивидуальные предприниматели:

занимающиеся производством подакцизных товаров, а также добычей и реализацией полезных ископаемых (за исключением общераспространенных полезных ископаемых);

перешедшие на уплату ЕСХН.Однако после перехода на УСН индивидуальные предприниматели, как и организации, если они не хотят потерять право на применение УСН, наряду с соблюдением вышеуказанных требований должны соблюдать другие ограничения.

Перейти на УСН возможно двумя способами:

Возможности интернет-бухгалтерии «Моё дело» позволяют просто и без ошибок рассчитать налог по УСН ИП, сформировать и вести книгу учёта доходов и расходов, правильно заполнить декларацию и отправить всю необходимую отчётность через интернет.

Узнать подробнее про:

Интернет- бухгалтерия "Моё дело".

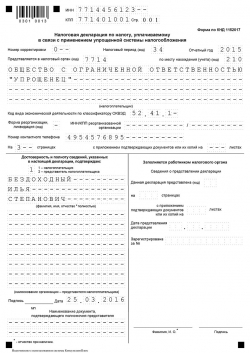

Титульный лист нулевой декларации - Руководитель свою подпись в разделе "Достоверность и полноту сведений, указанных в настоящей декларации, подтверждаю" в месте, отведенном для подписи (в образце выделено желтым цветом).

Все остальные листы нулевой декларации – Руководитель (либо уполномоченный доверенностью представитель) организации ставит свою подпись только на листе, содержащем Раздел 1 «Сумма налога, подлежащая уплате в бюджет, по данным налогоплательщика», в поле "Достоверность и полноту сведений, указанных на данной странице, подтверждаю" (в образце выделено желтым цветом). Прочие листы декларации, на которых не предусмотрено место для подписи, не подписываются.

Печать организации ставится только на титульном листе нулевой декларации в разделе "Достоверность и полноту сведений, указанных в настоящей декларации, подтверждаю" в месте, обозначенном буквами «М.П.» под местом для подписи (в образце выделено зеленым цветом).

Когда индивидуальный предприниматель получил все утверждающие документы, считается, что он приступил к осуществлению своей деятельности. С этого момента перед ним возникает обязанность отчитываться о ее результатах перед налоговой инспекцией. Все налоги и взносы уплачиваются в определенном законом порядке.

Когда индивидуальный предприниматель получил все утверждающие документы, считается, что он приступил к осуществлению своей деятельности. С этого момента перед ним возникает обязанность отчитываться о ее результатах перед налоговой инспекцией. Все налоги и взносы уплачиваются в определенном законом порядке.

Случается так, что в определенный период дела не то чтобы не идут в гору, а просто стоят на месте. В период такой «спячки» доходов от деятельности быть не может, следовательно, платить налоги не с чего. Тем не менее, временное отсутствие деятельности не освобождает ИП от декларирования доходов. Даже найдя в кодексе лазейку, лучше не пользоваться ей, а добросовестно подать нулевую декларацию.

Если не отчитаться, то можно просчитатьсяМанипулируя постановлением от 2006 г. многие предприниматели не просчитывают свои дальнейшие действия. Действительно, за несвоевременную подачу нулевой декларации штрафы отменены. Но это вовсе не означает, что про налоговую надо забыть. Сам факт отчетности подтверждает существование вашего бизнеса. Если от вас нет известий, как говориться, они придут к вам. Особенно это актуально в связи с тем, что в долго идущих планах не вполне честных коммерсантов имеется перспектива скрывать реальные доходы. Поэтому, чем отчетность чаще выглядит как нулевая или отсутствует вовсе, тем ближе встреча с аудитом. По факту проверки составляется акт. Если были выявлены нарушения, значит, избежать наказания, не удастся. Будет вменен штраф и определенна сумма, недоплаченная в бюджет .

Как подавать нулевую декларациюКак и любая другая отчетность для ИП, нулевая декларация подается в инспекцию по месту регистрации. Заверять ее необходимо самолично, а вот составлять и подавать может иное лицо. Им может оказаться как бухгалтер вашей фирмы, так и доверенное лицо. Обязательное условие – наличие нотариально заверенной доверенности. В век высоких технологий имеется возможность использования дистанционного взаимодействия с инспектором. В этом случае вы получаете е-мэйл уведомление о том, что декларация принята. Старый добрый способ почтовой бандероли то же ни кто не отменял. Важно, составить опись отправляемого, а так же позаботиться об уведомлении. Каким бы способом декларирования доходов вы не воспользовались, днем подачи документа является день его отправки.

Скачать бланк нулевой декларации бесплатноНиже мы предлагаем скачать бланк нулевой декларации прямо с нашего сайта, для этого просто пройдите по указанной ссылке.

Как известно, налоги уплачивает все население страны. При этом, если у значительного числа граждан, перечислением соответствующих налогов занимаются их работодатели. то в случае с индивидуальными предпринимателями обязанность подавать налоговую декларацию целиком и полностью лежит на ИП.

Как известно, налоги уплачивает все население страны. При этом, если у значительного числа граждан, перечислением соответствующих налогов занимаются их работодатели. то в случае с индивидуальными предпринимателями обязанность подавать налоговую декларацию целиком и полностью лежит на ИП.

ИП обязаны подавать налоговую декларацию и уплачивать налоги с доходов от результатов своей деятельности. Однако, зачастую бывает так, что за отчетный налоговый период у ИП не было никаких доходов. В этом случае, предприниматель так же обязан подать декларацию – подобная декларация называется нулевой. Данное определение является исключительно обиходным, не законодательным понятием, и его происхождение, очевидно, связано с нулевым доходом ИП в отчетном периоде. По форме нулевая декларация не отличается от обычной декларации, но у неё имеется ряд других особенностей – о них и пойдет речь далее.

В нулевой налоговой декларации отражается отсутствие движения по счетам ИП, в результате чего невозможно сформировать налоговую базу по большинству видов налоговых платежей. Особенности заполнения нулевой налоговой декларации зависят от применяемой ИП системы налогообложения: общей, упрощенной (УСН), едином налоге на вмененный доход (ЕНВД). Рассмотрим каждый из случаев, отдельно.

Общая система налогообложения. Данная система налогообложения, в связи со сложностью и объемностью заполняемых документов, применяется ИП крайне редко. Однако, возможность подачи нулевой декларации, в данном случае, предусматривается. Нулевая налоговая декларация подается:

-по НДС – ежеквартально – если в отчетном периоде не производилась реализация товаров и услуг. Декларация НДС сдаётся по месту постановка на учёт предпринимателя.

-декларация о доходах – ежегодно – если в течение всего года ИП не получал никаких доходов.

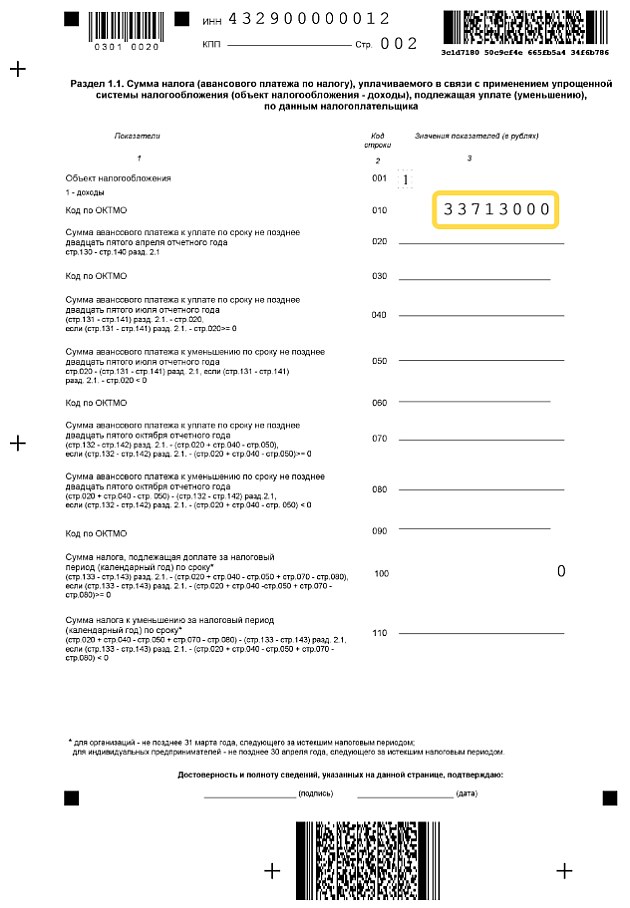

Упрощенная система налогообложения. Налоговая декларация при данной системе налогообложения, сдается, вне зависимости от своего вида, один раз в год. При закрытии ИП необходимо предоставить декларацию за неполный год. Нулевая декларация подается как при:

-объекте налогообложения «доходы» - в этом случае, никакой налог не уплачивается

-объекте налогообложения «доходы, уменьшенные на величину расходов» - в этом случае, уплачивается определенный налог, в зависимости от суммы дохода. В такой ситуации, поданная налоговая декларация считается нулевой условно.

Единый налог на вмененный доход. При данной системе налогообложения, ИП уплачивает установленную, в соответствии с его деятельностью, сумму налога, вне зависимости от того, получает он доход или нет. Поэтому нулевая налоговая декларация при применении предпринимателем ЕНВД, по общему правилу, не подается. Как правило, при отсутствии дохода, ИП переходят с ЕНВД на другие системы налогообложения, как правило, на УСН – сделать это можно с месяца, следующего за месяцем снятия предпринимателя с учета ЕНВД. Вообще, вопрос возможности подачи и принятия в налоговой инспекции нулевой налоговой декларации при использовании предпринимателем ЕНВД, является до сих пор спорным, поэтому, рекомендуется уточнять данный момент в своей налоговой инспекции.

Как уже говорилось выше, форма бланков нулевых деклараций аналогична обычным декларациям – значение имеет только правильность заполнения граф. Поскольку, как правило, нулевые налоговые декларации подаются ИП при использовании ими УСН, при заполнении бланков декларации:

-только первая страница декларации полностью заполняется данными индивидуального предпринимателя

-на остальных страницах, практически во всех графах, проставляются прочерки

Сроки подачи нулевой налоговой декларации такие же, как и при подаче обычных деклараций (необходимо помнить, что за непредставление декларации – в том числе, и нулевой, в срок, законом предусматривается штраф ). Обычно, в налоговых инспекциях, нулевые налоговые декларации подаются специальным сотрудникам, принимающим только данный вид деклараций. Подается декларация в налоговую инспекцию по месту учета ИП.

Налоговая декларация может быть подана:

-лично – необходимо подавать в двух экземплярах – один, с соответствующей пометкой, остается у заявителя

-по почте (с описью вложения) – необходимо сохранить квитанцию, для подтверждения сроков подачи декларации

-через интернет – следует распечатать соответствующую страницу с отметкой о подаче декларации.

Таковы основные правила подачи нулевых налоговых деклараций ИП. Они не являются слишком сложными, так что, даже начинающий свою деятельность предприниматель, вполне может справиться самостоятельно с заполнением данной декларации.

Налоговая отчетность должна сдаваться всеми организациями и предприятиями. Естественно, что содержание пакета документов, срок его представления будут напрямую зависеть от того, какой режим налогообложения был выбран.

Если говорить о тех организациях и предприятиях, которые перешли и активно используют упрощенную систему налогообложения. то они должны подготовить и сдать декларацию по единому налогу один раз в год. Декларация ООО на УСН должна быть сдана до 31 марта того года, который следует за отчетным.

Что касается тех организаций и предприятий, осуществляющих деятельность, подпадающую под ЕНВД. то они также сдают налоговую декларацию по ЕНВД, но уже ежеквартально. Переход на ЕНВД является добровольным.

Для тех организаций, которые совмещают несколько режимов налогообложения, необходимо подготовить и сдать налоговую декларацию по каждому режиму отдельно.

Форма и заполнениеНалоговая декларация на единый налог для тех организаций и предприятий, которые применяют УСН, имеет форму, установленную Министерством Финансов еще в 2007 году.

Представляется налоговая декларация по месту регистрации организации или предприятия. Если организация имеет подразделения, то налоговая декларация представляется по основному месту учета. А вот отдельно по каждому подразделению отчитываться не нужно.

В настоящее время налоговая декларация ООО может быть сдана не только на бумаге, но и в электронном варианте. Важные моменты того, как именно необходимо заполнять ее заполнять, указаны в приказе Минфина 22 июня №58н.

Среди способов подачи декларации широко используется подача лично или через представителя. Если декларация сдается через представителя, то ему нужно иметь при себе доверенность на эти действия. При себе необходимо иметь второй экземпляр декларации, чтобы на нем можно было бы поставить отметку о сдаче.

Если же декларация отправляется по почте, то необходимо вложить полный перечень документов. Фактической датой сдачи декларации будет считаться дата, указанная в почтовой квитанции.

В современном мире продвинутых технологий уже пользуется популярностью сдача декларации по электронным средствам связи – через интернет.

Сроки представленияСрок подачи единой декларации остался прежним – до 31 марта того года, который следует за отчетным. Подается она ежегодно.

Однако с 1 января 2013 года появились некоторые нововведения.

Те организации и предприятия, которые пока не начали свою деятельность, не имеют счетов, не начисляли заработную плату, все равно должны подготовить и сдать в налоговый орган налоговую декларацию. Называется она нулевой. Нулевая отчетность ООО также должна подготавливаться и сдаваться в строго оговоренные сроки.

Организация, прошедшая процедуру регистрации. обязательно должна подготовить декларацию в положенный срок. Несвоевременная сдача нулевой отчетности повлечет за собой штрафные санкции.

Стоит также отметить, что нулевые декларации ООО для тех организаций и предприятий, которые применяют разные режимы налогообложения, могут отличаться.

Нулевая отчетность должна составляться по установленной форме. Естественно, что большинство показателей будет равно нулю. Однако не все показатели будут равны нулю. К примеру, размер уставного капитала ООО, указываемый в отчетности, будет указан в своем фактическом эквиваленте. Еще одним показателем, который не будет равен нулю, будет источник формирования уставного капитала, размер задолженности учредителей в уставной капитал.

Бланк нулевой декларации нужно заполнять дважды, чтобы на одном экземпляре в налоговом органе была поставлена отметка о дате сдачи. Кроме того, если декларация отправляется письмом, то на почтовом штемпеле будет стоять дата отправки, что и будет являться фактической датой сдачи нулевой декларации.