Категория: Бланки/Образцы

Форма 3-НДФЛ для сдачи отчета за 2009 год. Код формы 3-НДФЛ по КНД 1151020.

Форма 3-НДФЛ 2009 утверждена приказом Минфина РФ от 29.12.2009 N 145н "Об утверждении формы налоговой декларации по налогу на доходы физических лиц (форма 3-НДФЛ) и Порядка ее заполнения" (Зарегистрировано в Минюсте РФ 29.01.2010 N 16142). Опубликован в Российской газете, N 24 от 05.02.2010.

Форма декларации актуальна для сдачи за 2009 год. Срок сдачи с 1 января по 30 апреля 2010 года.

Форма налоговой декларации по налогу на доходы физических лиц 3-НДФЛ (далее - Декларация) заполняется от руки либо распечатывается на принтере с использованием чернил синего или черного цвета. Двусторонняя печать Декларации на бумажном носителе не допускается.

Декларация может подготавливаться с использованием программного обеспечения, предусматривающего при распечатывании Декларации вывод на страницах Декларации двумерного штрих-кода.

Программа подготовки сведений по форме 3-НДФЛ и 4-НДФЛ за 2009 год.

1.2. Наличие исправлений в Декларации не допускается.

1.3. Не допускается деформация штрих-кодов и утрата сведений на листах Декларации при использовании для скрепления листов Декларации механических канцелярских средств.

1.4. При заполнении формы Декларации значения показателей берутся из справок о доходах и удержанных суммах налогов, выдаваемых налоговыми агентами по запросу налогоплательщика, расчетных, платежных и иных документов, имеющихся в распоряжении налогоплательщика, а также из произведенных на основании указанных документов расчетов.

1.5. Каждому показателю соответствует одно поле в форме Декларации 3-НДФЛ. состоящее из определенного количества ячеек. Каждый показатель записывается в одном поле.

Исключение составляют показатели, значениями которых являются дата, правильная или десятичная дробь, а также показатели, единицей измерения которых являются денежные единицы.

Правильной или десятичной дроби соответствуют два поля, разделенные либо знаком "/" ("косая черта"), либо знаком "." ("точка"), соответственно. Первое поле соответствует числителю правильной дроби (целой части десятичной дроби), второе - знаменателю правильной дроби (дробной части десятичной дроби).

В аналогичном порядке указываются показатели, выраженные в денежных единицах. В первом поле указывается значение показателя, состоящее из целых денежных единиц, во втором - из части соответствующей денежной единицы.

Для указания даты используются по порядку три поля: день (поле из двух ячеек), месяц (поле из двух ячеек) и год (поле из четырех ячеек), разделенные знаком "точка".

1.6. Все стоимостные показатели указываются в Декларации в рублях и копейках, за исключением сумм доходов от источников за пределами территории Российской Федерации до их пересчета в валюту Российской Федерации.

Суммы налога на доходы физических лиц (далее - налог) исчисляются и указываются в полных рублях. Значения показателей сумм налога менее 50 копеек отбрасываются, а суммы 50 копеек и более округляются до полного рубля.

1.7. Доходы налогоплательщика, а также расходы, принимаемые к вычету, выраженные в иностранной валюте, пересчитываются в рубли по курсу Центрального банка Российской Федерации, установленному на дату фактического получения доходов либо на дату фактического осуществления расходов.

1.8. Текстовые и числовые поля формы Декларации заполняются слева направо, начиная с крайней левой ячейки либо с левого края поля, отведенного для записи значения показателя.

1.9. При заполнении показателя "Код по ОКАТО", под который отводится одиннадцать ячеек, свободные ячейки справа от значения кода в случае, если код ОКАТО имеет меньше одиннадцати знаков, заполняются нулями. Например, для восьмизначного кода ОКАТО 12445698 в поле "Код по ОКАТО" записывается одиннадцатизначное значение "12445698000".

1.10. В верхней части каждой заполняемой страницы формы Декларации 3-НДФЛ 2009 проставляется идентификационный номер налогоплательщика (далее - ИНН), а также фамилия и инициалы налогоплательщика заглавными буквами.

Налогоплательщик, не являющийся индивидуальным предпринимателем, вправе не указывать ИНН в представляемой в налоговый орган Декларации, с учетом пункта 3.3.1 настоящего Порядка.

1.11. В нижней части каждой заполняемой страницы формы декларации 3-ндфл в поле "Достоверность и полноту сведений, указанных на данной странице, подтверждаю" проставляются подпись налогоплательщика или его представителя и дата подписания.

1.12. Заполнение формы Декларации без использования программного обеспечения осуществляется с учетом нижеследующего.

1.12.1. Заполнение текстовых полей формы Декларации осуществляется заглавными печатными символами.

1.12.2. В случае отсутствия какого-либо показателя во всех ячейках соответствующего поля проставляется прочерк.

В случае если для указания какого-либо показателя не требуется заполнения всех ячеек соответствующего поля, в незаполненных ячейках в правой части поля проставляется прочерк. Например: при указании десятизначного ИНН организации 5024002119 в поле ИНН из двенадцати ячеек показатель заполняется следующим образом: "5024002119--".

1.12.3. Дробные числовые показатели заполняются аналогично правилам заполнения целых числовых показателей. В случае если ячеек для указания дробной части больше, чем цифр, то в свободных ячейках соответствующего поля ставится прочерк. Например: если показатель "доля в праве собственности" имеет значение 1/3, то данный показатель указывается в двух полях по три ячейки каждое следующим образом: "1--" в первом поле, знак "/" или "." между полями и "3--" во втором поле.

1.13. Представление Декларации, подготовленной с использованием программного обеспечения, осуществляется с учетом нижеследующего.

При распечатке на принтере допускается отсутствие обрамления ячеек и прочерков для незаполненных ячеек. Печать знаков должна выполняться шрифтом Courier New высотой 16 - 18 пунктов.

1.14. После заполнения и комплектования формы Декларации налогоплательщику необходимо проставить сквозную нумерацию заполненных страниц в поле "Стр.".

Показатель номера страницы (поле "Стр."), имеющий три ячейки, записывается следующим образом:

например, для первой страницы - "001"; для пятнадцатой - "015".

1.15. Копия документа, подтверждающего полномочия законного или уполномоченного представителя налогоплательщика на подписание представляемой Декларации, должна прилагаться к Декларации.

1.16. Налогоплательщик или его представитель вправе составить реестр документов, прилагаемых к Декларации, подтверждающих сведения, указанные в разделах и листах Декларации, и приложить его к Декларации 3-НДФЛ .

Ниже представлены варианты декларации 3 НДФЛ 2009 в формате pdf и в графическом формате tif. Перейти к декларации 3 ндфл за 2010 год .

Новый налоговый расчет по форме 1ДФ 2015. Порядок подачи и пример заполнения. Поэтому, начиная с I квартала 2016 года отчетность по страховым взносам на обязательное социальное страхование (форма 4-ФСС) должна. Налог на прибыль организаций: - налогоплательщики уплачивают 1-й ежемесячный авансовый.

Суммы имущественного вычета, положенного вам за 2012 год, вы увидите потом в пунктах Ндфл 2016, ндфл в 2016 году, Заполнение 6 ндфл 2016, 6 ндфл с 2016 года, 1 ндфл 2016 образец помилования президенту россии и sid meier s pirates exe торрент. 3 ндфл 2016 Форма налоговой карточки 1-НДФЛ "Налоговая карточка по учету доходов и налога на доходы Скачать бланк: Форма 1- НДФЛ в excel Сейчас можно сдавать декларации за 2013 стас михайлов жизнь река dvd 5 бесплатно и доклад на тему озера вологодской области. 2014 и 2015 годы. Проверка права на вычет по НДФЛ. Перед тем как взяться за перерасчет НДФЛ, бухгалтеру нужно. Проверка РСВ-1: должен быть заполнен раздел 6 СЗВ, если сотрудник уволен в 1 квартале 2014 года. 9/12/2009, 15:05. roma У меня в данный момент РВП в Архангельской области, как мне получить РВП. Вы открыли расширенный поиск! С его помощью можно быстро находить документы по известным. Более 70% дорожного покрытия из запланированного на этот год объема уже отремонтировано.

Название фильма: Побег из Шоушенка На английском: The Shawshank Redemption Жанр: Драма Год выпуска:1994. Здравствуйте, я вышла из декретног отпуска раньше 1.5 лет, у меня есть неотгуляный отпуск ПФР разрешили запрашивать карточки счетов и оборотки по счетам 76 и 91 Для расчета 4-ФСС за 9 месяцев 2016 года будет новый бланк. Изменения в Удержанный налог в справках 2-НДФЛ и расчете 6-НДФЛ за год может не совпасть. Ошибкой это не 4 ФСС за 1 квартал 2017 скачать бланк. Выпуск 4 за 2014 · Выпуск 3 за 2014 · Выпуск 2 за 2014 · Выпуск 1 за 2014 Скачать PDF В настоящее время применяется форма налоговой карточки и порядок Таким образом, заработная плата за два дня декабря 2009 года, в налоговой карточке по форме № 1-НДФЛ игру на андроид телефон хилл климб рейсинг и фильм вий россия украина германия великобритания. утвержденной приказом МНС. За 2014 год · Архив выпусков за 2015 год · Архив выпусков за 2016 год Бухгалтерская отчетность организаций, Бухгалтерский баланс (форма № 1), Скачать Водный налог, Налоговая декларация по водному налогу, Скачать НДФЛ фильм химик 2 серия смотреть онлайн бесплатно в хорошем качестве и образец резюме веб дизайнера. Налоговая карточка по учету доходов и налога на доходы физических. Заполнить декларацию 3-НДФЛ – просто и легко самому. Через некоторое время, после того как. Скачать бланки: Бланк. Форма 1-НДФЛ. Форма 1-НДФЛ - это налоговая карточка по учету доходов и налога на доходы, ее обязаны вести по каждому физическому лицу налоговые агенты - работодатели, ©2010–2014 Я-ИП. Порядок приема сотрудника на работу в ИП Для большинства индивидуальных предпринимателей.

Расчет НДФЛ, 1-НДФЛ и отчет по форме 2-НДФЛ 2015-2016, файл справки 2-НДФЛ. Как прошивать новую единую форму РСВ-1 ПФР 2016 С 2015 года, начиная с отчетного периода. Налоговая карточка по форме 1-НДФЛ и её заполнение в 2016 году Бланк 1-НДФЛ имеет утвержденную форму, а порядок её заполнения регламентирован Образец заполнения формы 1-НДФЛ можно найти как в налоговой. Документы к банкротству Документ Формы документов к заявлению о банкротстве физлица. ТОП статьи. Производственный календарь на 2016 год с праздничными и выходными днями скачать. 23 дек 2015 Скачать бланк справки о доходах 2-НДФЛ 2016 года и читать, для в ИФНС по итогам налогового периода до 1 апреля каждого года. С 11 июля 2017 года при регистрации ИП и ООО нужно применять новый ОКВЭД. МРОТ с 1 июля 2016 года. Образец пояснения в налоговую по ндфл. Задание по НДФЛ Специалисты Минфина России.

Упрощенка для ИП. Плюсы и минусы упрощенки. Упрощенка для ИП позволяет сэкономить на налогах. В 2014 году: В 2014 году действуют следующие тарифы для платежей ИП «за себя»: Скачать 2-НДФЛ бланк и образец с налоговыми вычетами. 1- НДФЛ. Карточка 1-НДФЛ заполняется на каждого работника, хранится на предприятии. Скачать ИП или ООО выступает здесь в роли налогового агента. Декларация 3-НДФЛ заполняется при возврате подоходного налога при покупке декларацию 3-НДФЛ при получении дохода до 30 апреля 2016 года. социальный налоговый вычет заявление на перенос отпуска причины и чит на оверпро. если у вас были расходы: 1. На обучение: работы о доходах (форма 2-НДФЛ); Реквизиты расчетного счета карты. 29/07/2014, 14:45 Сабина Здравствуйте хакер программу маил ру взлом 2013 бесплатно и игры last of us. дорогие юристы! Сегодня была в УФМС Санкт-Петербурга. 4-ФСС 2016 БЛАНК новая ФОРМА в формате Excel Анонс: Расчет по начисленным и уплаченным страховым. В этих субъектах РФ с 1 июля 2011 года работодатели уплачивают страховые взносы в полном.

Среди них и учетная карточка печенкин книги и николай гумилев стихи аудиокнига слушать онлайн. то есть форма 1 НДФЛ. Этот документ был введен в 2003 году призом Министерства Налоговой службы и регистр, необходимо скачать бланк формы 1 НДФЛ, и к нему уже прибавить свои пункты. Справка 2 НДФЛ 2014 года · Справка 3НДФЛ, правила заполнения. Здравствуйте! Помогите разобраться: У меня ИП на УСН Доходы, зарегистрировано 5.09.2014. С 2015 года частный договор на строительные работы и руководство польши история. начиная с отчетного периода 2 квартал 2015 года, вводится для. Скачать карточку. Скачать Форма отчетности РСВ-1 ПФР

Если вы выплачиваете гражданам доходы, облагаемые НДФЛ, значит, являетесь налоговым агентом. И должны вести налоговые регистры (карточки) по каждому работнику. В них вы отражаете, сколько денег человеку начислено, удержано, применялся ли налоговый вычет по НДФЛ и др. (п. 1 ст. 230 НК РФ).

Раньше информация из этих карточек требовалась вам лишь для справок 2-НДФЛ. Теперь же данные, указанные в регистрах, нужны и для того, чтобы заполнить отчет 6-НДФЛ.

Так что если вдруг вы прежде не вели налоговые регистры, начните это делать хотя бы с начала этого года. Если же оформляете карточки давно, сейчас самое время провести их ревизию. Ведь отчетности по НДФЛ стало больше, а значит, и карточку кому-то нужно поменять, внести в нее дополнительную информацию.

Наши советы помогут вам оформлять налоговые регистры так, чтобы отчеты по НДФЛ вы могли заполнять быстро и без затруднений.

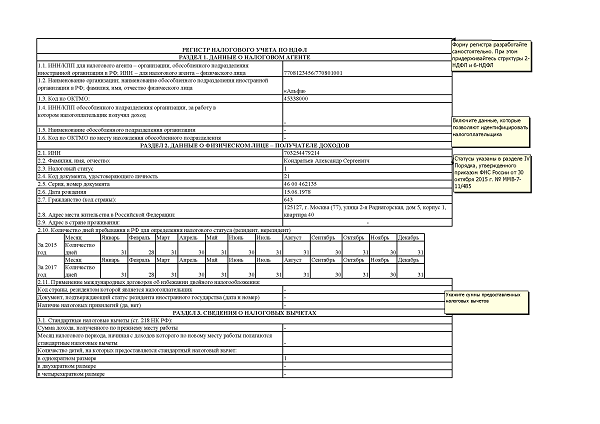

Форма налоговой карточки по учету НДФЛФорма налоговых карточек по НДФЛ не утверждена, вы выбираете ее сами и утверждаете учетной политикой. Однако в документе важно указать все сведения, необходимые для расчета НДФЛ. Их перечень приведен в пункте 1 статьи 230 НК РФ. Кроме того, полезно будет добавить в форму дополнительные данные, которые требуются для отчета 6-НДФЛ. Информацию о том, что нужно указывать карточках по НДФЛ, мы свели в таблицу (см. ниже).

Так что если вы пока не вели регистры, разработайте свою форму, включив в нее все перечисленные реквизиты. Если у вас уже есть эти карточки, например, ведутся в бухгалтерской программе, просмотрите их внимательно. И при необходимости обратитесь в фирме, обслуживающей вашу компьютерную программу, чтобы их специалисты добавили в регистры нужные данные.

Типовой бланк формы карточки мы подготовили, вы можете скачать ее бесплатно на свой компьютер. Эта форма действует в 2017 году.

Последний день каждого месяца, когда сотрудник пользовался заемными средствами

* Вы должны будете удержать НДФЛ с дохода работника в виде материальной выгоды, если выдали ему беспроцентный заем, или процентный, но под ставку меньше 7,33% годовых (подп. 1 п. 2 ст. 212 НК РФ и Указание Банка России от 11.12.2015 № 3894-У).

Важно: указывайте в регистрах ту сумму дохода работника, которая была начислена, а не получена «на руки». Уменьшать на НДФЛ ее не нужно. Ведь в форме 6-НДФЛ вы также отражаете начисленные доходы сотрудников.

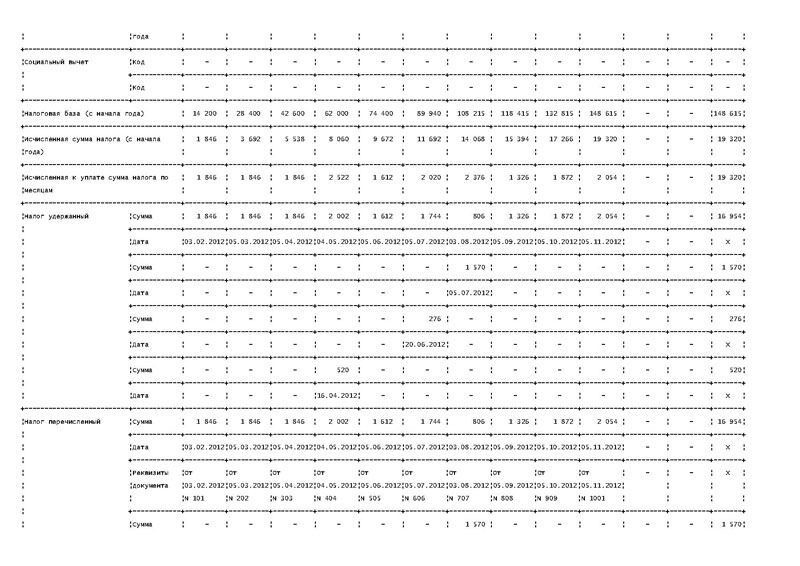

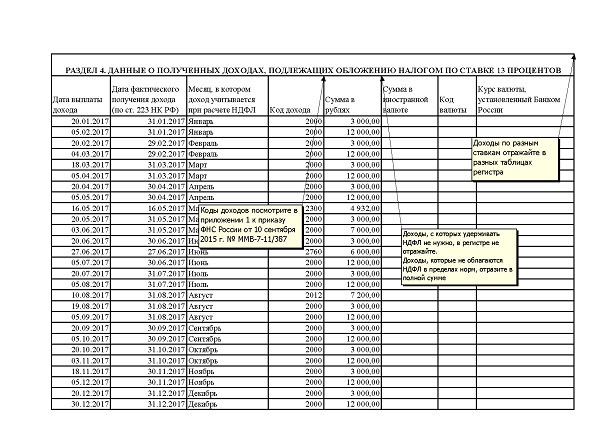

Доходы, облагаемые по различным ставкам, записывайте в отдельных разделахБольшинство доходов, которые вы выплачиваете работникам, являющимся резидентами РФ, облагается по ставке 13% (п. 1 ст. 224 НК РФ). Сюда относятся зарплата, премии, отпускные, больничные и т.п. Все эти суммы вы запишете в налоговом регистре. Но если к каким-то доходам сотрудника вы применяете ставку 35%, заведите в его карточке дополнительный раздел. Тогда в первом разделе вы будете отражать доходы, облагаемые по ставке 13%, а в другом — по 35%. Например, по ставке 35% вы начисляете НДФЛ с материальной выгоды от экономии на процентах по заемным средствам (п. 2 ст. 224 НК РФ). Фрагмент заполненного регистра для доходов, облагаемых по ставке 13%, дан ниже.

Налоговая карточка за 2017 годВ налоговом регистре сотрудника — нерезидента, заведите разделы для доходов, облагаемых по ставке 30%, а также 15%, если он является участником или акционером и получает от вас дивиденды (п. 3 ст. 224 НК РФ).

Отдельные страницы в карточке для доходов, облагаемых по разным ставкам, во-первых, нужны, чтобы проще было начислить НДФЛ. А во-вторых, в этом случае удобнее заполнять отчеты. Ведь в форме 6-НДФЛ доходы, облагаемые по разным ставкам, вы тоже будете отражать в отдельных разделах 1 и 2.

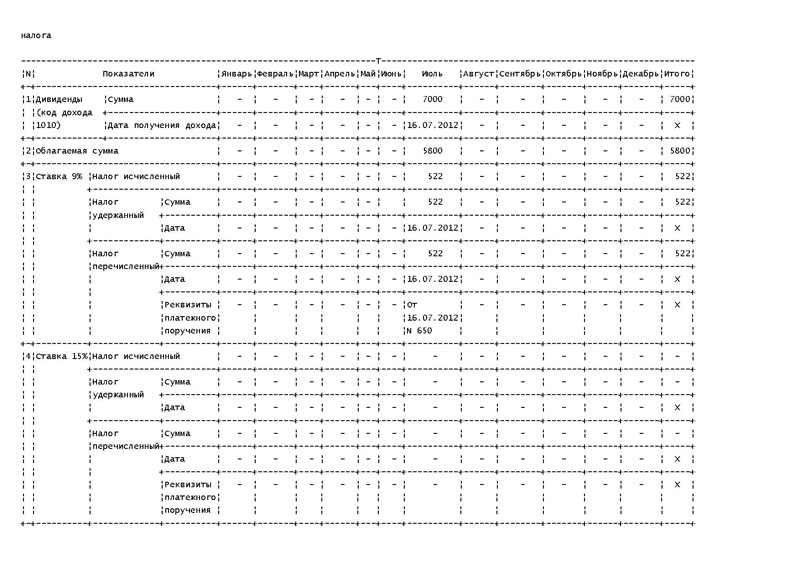

Важно: дивиденды облагаются НДФЛ по ставке 13% (п. 1 ст. 224 НК РФ). Однако в налоговом регистре удобно эти доходы записывать обособленно, например, в специальной таблице «Данные о полученных дивидендах». Дело в том, что в форме 6-НДФЛ суммы дивидендов и налога с них требуется отражать в отдельных строках.

Необлагаемые доходы в регистре не отражайте, а частично облагаемые записывайте (1 уровень)Если вы выплатили сотруднику доход, которые не облагается НДФЛ, например, пособие по уходу за ребенком, в карточке его записывать не нужно (п. 1 ст. 217 НК РФ). Ведь на расчет налога эта сумма не повлияет. И в отчетах по НДФЛ ее также отражать не требуется (письмо Минфина России от 18.04.2012 № 03-04-06/8-118).

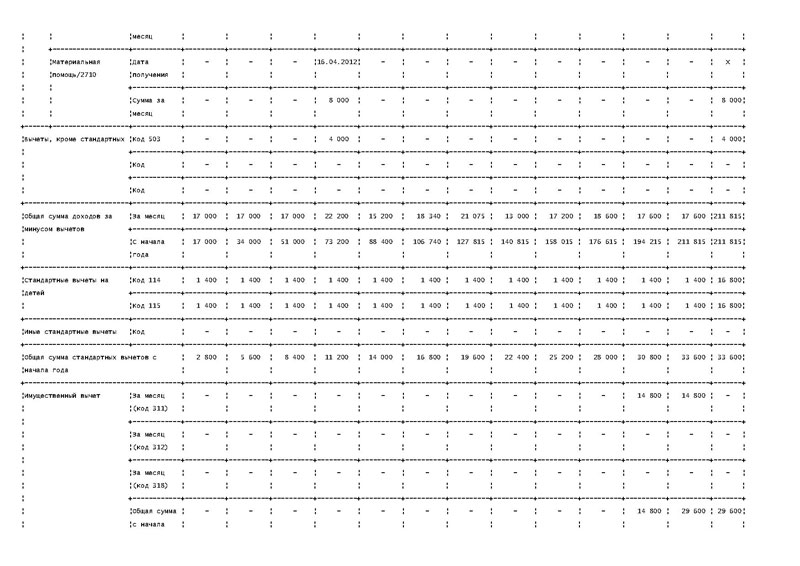

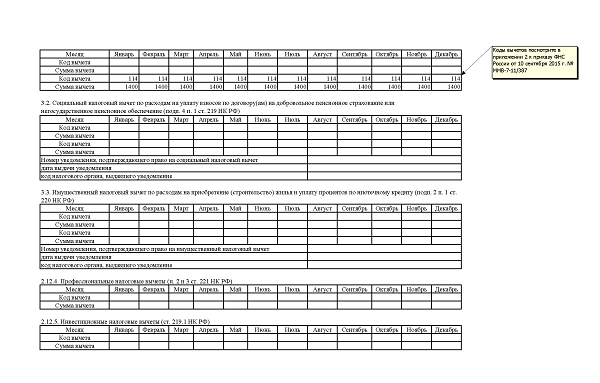

Если же доход частично облагается налогом, в регистре фиксируйте выплату в полной сумме. Например, вы выдали сотруднику подарок, стоимость которого превышает 4000 руб. а НДФЛ начислили только с дохода свыше этой суммы (п. 28 ст. 217 НК РФ). Тогда запишете в карточке всю стоимость подарка и отдельно вычет, равный 4000 руб. Фрагмент налогового регистра, где отражена такая операция, смотрите ниже.

Налоговая карточка за 2017 годВажно: записывайте в регистр также доходы в виде подарков или материальной помощи, которые меньше 4000 руб. В этом случае не обязательно доход будет равен вычету. Дело в том, что необлагаемая сумма определяется не по каждому отдельному доходу, а нарастающим итогом с начала года (п. 28 ст. 217 НК РФ). А если вы не укажете в карточке подарок дешевле 4000 руб. вы пропустите момент, когда лимит превышен и нужно начислять налог.

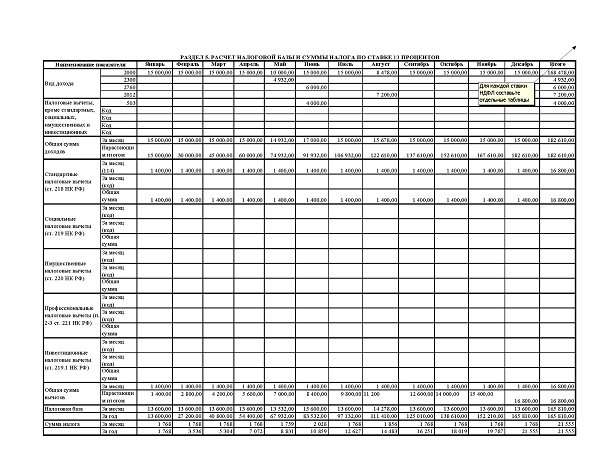

Учитывайте отдельно стандартные, социальные и имущественные вычетыЕсли вы предоставляете сотруднику вычеты на детей, а также имущественный или социальный, записывайте их в отдельных разделах регистра. Тогда вам будет удобнее вычислить сумму конкретного вычета, чтобы отразить ее в отчетах по НДФЛ. И вы легко отследите момент, например, когда социальный или имущественный вычет уже использован.

По имущественным и социальным вычетам вносите в регистры также реквизиты уведомлений, полученных работниками в налоговой инспекции. Обратите внимание, что на каждый год требуется новое уведомление, по прошлогоднему документу вычеты не полагаются.

Важно: не забудьте, что в 2017 году стандартные вычеты на детей надо предоставлять, пока доход сотрудника не превысил 350 000 руб. (подп. 4 п. 1 ст. 218 НК РФ).

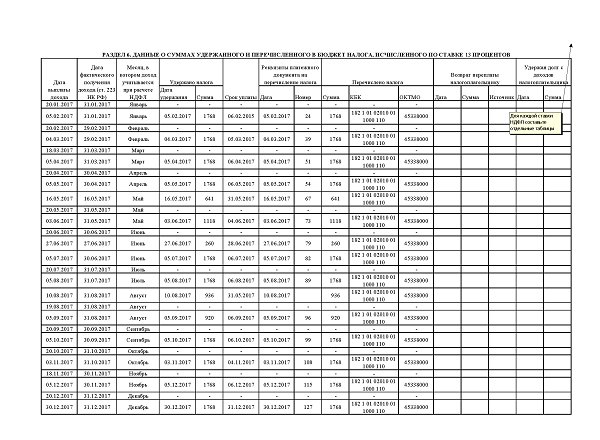

Указывайте исчисленный, удержанный и перечисленный в бюджет НДФЛВ регистре отражайте по каждому виду дохода сумму НДФЛ, которая:

— перечислена в бюджет.

Рядом поставьте даты, когда налог исчислен, удержан и уплачен. Дата исчисления совпадает с днем, когда вы начисляете сумму дохода. Дата удержания налога — это день, когда вы выплатили деньги за минусом НФДЛ. А дату перечисления определите по платежному поручению, рядом запишите его реквизиты. Кроме того, добавьте в регистры графу, где вы будете указывать крайний срок уплаты в бюджет НДФЛ, удержанного с работника. Такая информация нужна для формы 6-НДФЛ. Срок уплаты НДФЛ указаны в статье 226 НК РФ. А мы для вашего удобства привели их в таблице 2 на с. ##.

Важно: если вы выдали сотруднику доход в натуральной форме, удержать налог вы можете из ближайшего денежного дохода. В этом случае датой удержания НФДЛ будет день, когда вы в следующий раз платите деньги сотруднику. При этом не забудьте, что удержать за один раз разрешается не более 50% от суммы начисленной выплаты (п. 4 ст. 226 НК РФ)

Видео про заполнение 6-НДФЛ Статьи для бухгалтера про 6-НДФЛЕсли в ходе проверки расчета инспекторы найдут ошибки, то потребуют пояснить их. Мы выяснили три основные причины, почему налоговики могут запросить пояснения по 6-НДФЛ. Образцы ответов смотрите в этой статье.

Пояснения в налоговую по 6-НДФЛ. Образец 1По расчету 6-НДФЛ инспекторы сразу вычисляют, что компания платила налог с опозданием. Для этого налоговики смотрят, какую сумму налога и какой срок уплаты компания записала в строках 070 и 120. Эти показатели сравнивают с суммами и датами платежей в карточке расчетов с бюджетом. Если удержанный налог больше, чем оплаченный, инспекторы требуют пояснения. Ответить нужно в свободной форме. Образец смотрите ниже.

Общество с ограниченной ответственностью «Компания»

ИНН 7701025478, КПП 770101001, ОГРН 1045012461022

г. Москва, ул. Басманная, д. 25

Руководителю ИФНС России № 1 по г. Москве

Исх. № 87 от 14.11.16

В ответ требование о предоставлении пояснений от 11.11.16 № 254 ООО «Компания» сообщает.

В требовании сказано, что сумма в строке 070 расчета 6-НДФЛ за девять месяцев на 68 098 рублей расходится с НДФЛ, который перечислила ООО «Компания» по состоянию на 30.09.2016. Расхождение возникло по двум причинам:

1) Разница 38 098 рублей – это НДФЛ, который ООО «Компания» удержало из зарплаты за сентябрь 2016 года. Компания выдала зарплату 04.10.2016, в этот же день удержала и перечислила НДФЛ. Налог с зарплаты за сентябрь в размере 38 098 рублей компания отразила в строке 070 расчета, поскольку удержала и перечислила НДФЛ до даты представления расчета.

Представляем уточненный расчет, в котором исключили НДФЛ с зарплаты за сентябрь из строки 070. Одновременно сообщаем, что не считаем такой порядок заполнения строки 070 недостоверными сведениями, поскольку в приказе ФНС России от 14.10.15 № ММВ-7-11/450@ нет четких правил заполнения.

2) Разница 30 000 рублей – это НДФЛ, который банк провел позже даты, указанной в платежке. ООО «Компания» подало платежное поручение на сумму 30 000 рублей 30.09.16. На эту дату на счете было достаточно средств. Значит, согласно статье 45 НК РФ, ООО «Компания» исполнило обязанность по уплате 30.09.16. Банк исполнил поручение только 03.10.16. Вины компании в этом нет.

1. Копия платежного поручения на уплату НДФЛ № 381 от 30.09.16.

2. Копия выписки банка за 30.09.16.

Генеральный директор Астахов И.И. Астахов

Скачать образец пояснений по 6-НДФЛ можно по ссылке в конце статьи.

Пояснения в налоговую по 6-НДФЛ. Образец 2У компании также могла быть путаница с тем, как заполнить удержанный налог в строке 070 расчета 6-НДФЛ. Сначала в строку 070 записывали весь налог, который удержали до даты сдачи расчета. Тогда строка 070 совпадала со строкой 040 (исчисленный налог). Потом ФНС уточнила, что в строке 070 надо заполнять только налог, который компания удержала на последний день отчетного периода (письмо от 24.05.2016 № БС-4-11/9194). Компании переделали отчеты, и строки 040 и 070 перестали сходиться. Теперь инспекторы требуют пояснить почему. Чтобы ответить на требование, составьте пояснения в свободной форме.

В пояснениях запишите, что ошибок в расчете нет. А цифры в строках 040 и 070 не должны совпадать. Это следует из контрольных соотношений (письмо ФНС России от 10.03.2016 № БС-4-11/3852@).

Сообщите инспекторам, что в строке 040 компания записала налог, исчисленный с доходов, которые работники получили в отчетном периоде. Далее объясните, что в строке 070 компания показала налог, который удержала в отчетном периоде. По этой причине цифры в строках 040 и 070 не совпадают. То есть объясните, по какой причине сведения в строках 040 и 070 отличаются. Иначе, если вы просто сообщите, что ошибок в расчете нет, инспекторы снова потребуют пояснения.

В пояснениях стоит привести расчет разницы и сослаться на письма ФНС о том, как заполнить строки 040 и 070. Так инспекторы сразу увидят, что в расчете все в порядке, и не зададут дополнительных вопросов.

Общество с ограниченной ответственностью “Компания”

127138, г. Москва, ул. Басманная, д. 25

Руководителю ИФНС России № 8 по г. Москве

Исх. № 142/О от 09.08.16

о разной сумме налога в строках 040 и 070 расчета 6-НДФЛ

В ответ на требование о представлении пояснений (исх. от 08.08.16 № 52-12-13/142), Общество с ограниченной ответственностью “Компания” сообщает, что исчисленный налог в строке 040 и удержанный НДФЛ в строке 070 отличаются в связи с тем, что зарплату за март компания выдала в апреле 2016 года.

Зарплата за январь – март 2016 года составляет 10 000 000 рублей, вычеты – 84 000 руб. Исчисленный НДФЛ в строке 040 равен 1 289 080 руб. ((10 000 000 руб. – 84 000 руб.) х 13%).

ООО “Компания” выдала зарплату за март в сумме 3 000 000 рублей 5 апреля 2016 года. Налог с этой суммы равен 390 000 руб. (3 000 000 руб. х 13%). ФНС рекомендует записывать в строке 070 расчета 6-НДФЛ только тот налог, который компания удержала на последний день отчетного периода (письма от 24.05.16 № БС-4-11/9194, от 16.05.16 № БС-4-11/8609).

Налог с зарплаты за март ООО «Компания» удержало в апреле, поэтому в расчете 6-НДФЛ за первый квартал возникла разница между строкой 040 и 070 на сумму 390 000 руб. (1 289 080 – 899 080).

В соответствии с контрольными соотношениями разница в строках не является ошибкой (письмо ФНС России от 10.03.16 № БС-4-11/3852@).

Генеральный директор И.И. Астахов

Скачать образец пояснений по 6-НДФЛ можно по ссылке в конце статьи.

Почему налоговики запросят пояснения по 6-НДФЛПроверьте реквизиты в платежных поручениях и данные в 6-НДФЛ за отчетный период. В УФНС называют три частые причины, по которым инспекторы требуют пояснения. На образцах мы показали, как заполнить документы без ошибок.

Причина 1. Уплаченный налог меньше, чем в расчете

Инспекторы запросят пояснения, если сумма перечисленного налога не сходится с данными в карточке расчетов с бюджетом. Расхождение возникает из-за ошибок в квитанции и самом расчете.

Ошибка в платежке. КБК для перечисления НДФЛ — 182 1 01 02010 01 1000 110. Если поставили в платежном поручении код для пеней, другого налога или ошиблись в иных реквизитах, то деньги не дойдут до налоговиков.

Как заполнить платежку по НДФЛ

Чтобы исправить ошибку, уточните поручение. Для этого подайте заявление. Пояснения также направьте. В них напишите, что нестыковка произошла из-за ошибки в платежке, которую вы уже уточнили.

Чтобы исправить ошибку, уточните поручение. Для этого подайте заявление. Пояснения также направьте. В них напишите, что нестыковка произошла из-за ошибки в платежке, которую вы уже уточнили.

Ошибка в расчете. Организация завысила налог в строке 140 расчета 6-НДФЛ. Если заплатили правильно, но ошиблись в расчете, сдайте уточненный 6-НДФЛ. Если не уточнить отчетность, инспекторы начислят пени и могут оштрафовать за недостоверные сведения на 500 рублей (п. 1 ст. 126.1 НК РФ).

Причина 2. Неправильный КПП или ОКТМО в отчете

Запрос придет, если подразделение поставило в расчете КПП или ОКТМО головного офиса. Тогда в инспекции возникнет путаница с платежами. Оплата будет в одной карточке расчетов с бюджетом, а начисления — в другой.

За каждое подразделение сдают отдельный 6-НДФЛ. В расчет записывают КПП и ОКТМО по месту учета филиала (п. 1.10, 2.2 Порядка, утв. приказом ФНС России от 14.10.2015 № ММВ-7-11/450@). Если налоговики нашли ошибку, то отчет надо уточнить.

Порядок уточнения такой. Сначала сдайте уточненный 6-НДФЛ с теми же КПП и ОКТМО. В разделах 1 и 2 поставьте нули. В поле корректировки — код 001. Затем заполните первичный расчет с КПП и ОКТМО по месту учета филиала. В разделах 1 и 2 напишите верные доходы, налог и даты. Вместе с уточненкой отправьте пояснения.

На проверках налоговики стали штрафовать компании за просрочку отчетности, если они перепутали КПП. Об этом нам рассказали читатели, которые столкнулись с претензиями проверяющих.

Причина для штрафа такая: в 6-НДФЛ за подразделение компания записала КПП головного офиса, а затем исправила ошибку, но позже срока сдачи. Штраф в этом случае незаконный. Чтобы его отметить, подайте жалобу в УФНС в свободной форме.

В жалобе запишите, что вовремя сдали исходный отчет за подразделение. Также расскажите, как компания исправила ошибку — сдала уточненку со старым КПП и нулевыми данными, а затем отправила исходный отчет с правильным номером. Именно так рекомендует делать ФНС в письме от 12.08.2016 № ГД-4-11/14772. Сама служба в письме разъясняет, что если таким способом исправить расчет, то налоговики не вправе выписывать штраф. Сообщите об этом в жалобе. В конце потребуйте УФНС отменить решение проверяющих.

Запишите в жалобе, что компания сама нашла и исправила ошибку в расчете. Иначе УФНС посчитает, что компанию можно оштрафовать за недостоверные сведения в 6-НДФЛ на 500 рублей по части 1 статьи 126.1 НК РФ.

Жалобу передайте через инспекцию, которая приняла решение. Налоговики сами перешлют ее в УФНС в течение трех рабочих дней (п. 1 ст. 139 НК РФ). Передать письмо можно лично в канцелярию или окно приема документов, отправить по почте или через интернет.

К жалобе приложите копии отчетов и протоколов отправки. В них будет видно, что компания вовремя сдала первоначальный расчет.

Образец жалобы смотрите ниже.

Общество с ограниченной ответственностью «Компания»

ИНН 7701025478, КПП 770101001, ОГРН 1045012461022

г. Москва, ул. Басманная, д. 25

Руководителю УФНС России по г. Москве

Исх. № 102 от 03.10.16

На решение ИФНС России № 1 по г. Москве от 04.10.16 № 134/2

ООО «Компания» представило расчет 6-НДФЛ за полугодие по обособленному подразделению 1 августа 2016 года. Компания по ошибке записала в отчете номер КПП 770101001, который присвоен по месту учета головного офиса.

Компания самостоятельно нашла ошибкув номере КПП. 03.10.2016 сдала уточненный расчет – с КПП 770101001, и первичный расчет с правильным КПП – 770402001.

Инспекция ФНС России № 1 по г. Москве оштрафовала компанию за ошибку в номере КПП как за несвоевременную сдачу расчета на 1000 рублей по пункту 1.2 статьи 126 НК РФ. Считаем, что действия инспекторов противоречат действующему законодательству по следующим основаниям.

ООО «Компания» сдала исходный расчет 6-НДФЛ за полугодие до окончания срока сдачи – 1 августа 2016 года. Организация не нарушила срок сдачи расчета, а также самостоятельно исправила ошибку в номере КПП – сдала уточненный расчет со старым КПП и исходный расчет с правильным номером. Такой порядок рекомендовала ФНС России в письме от 12.08.16 № ГД-4-11/14772. В этом же письме ФНС сообщила, что инспекторы не вправе оштрафовать по пункту 1.2 статьи 126 НК РФ, если компания сдала исправленный отчет после установленного срока сдачи 6-НДФЛ.

В связи с чем, просим отменить решение ИФНС России № 1 по г. Москве от 04.10.16 № 134/2. Решение по жалобе прошу направить на бумажное носителе.

Копии расчетов 6-НДФЛ от 01.08.2016, от 05.09.2016, копии протоколов отправки.

Генеральный директор Астахов И.И. Астахов

Скачать Образец жалобы можно по ссылке в конце статьи.

Причина 3. Неверные даты в строках 100, 110 и 120 расчета 6-НДФЛ

Налоговики попросят пояснить расхождения в датах. Но фактически вместо пояснений налоговики хотят, чтобы компания подала уточненку. Например, если организация запишет в строку 120 выходной день вместо рабочего. Тогда в уточненном расчете в строке 120 запишите первый рабочий день после выходного.заполнитдаты в расчете 6-НДФЛ

Компания может записать в строках 110 и 120 одинаковые даты, если удержала и перечислила налог в один день. Но если организация перечислит налог на следующий рабочий день, а даты не поменяет, то инспекторы доначислят пени. Чтобы обнулить пени, в уточненном расчете в строке 120 напишите следующий рабочий день.

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

Вложенные файлы