Категория: Бланки/Образцы

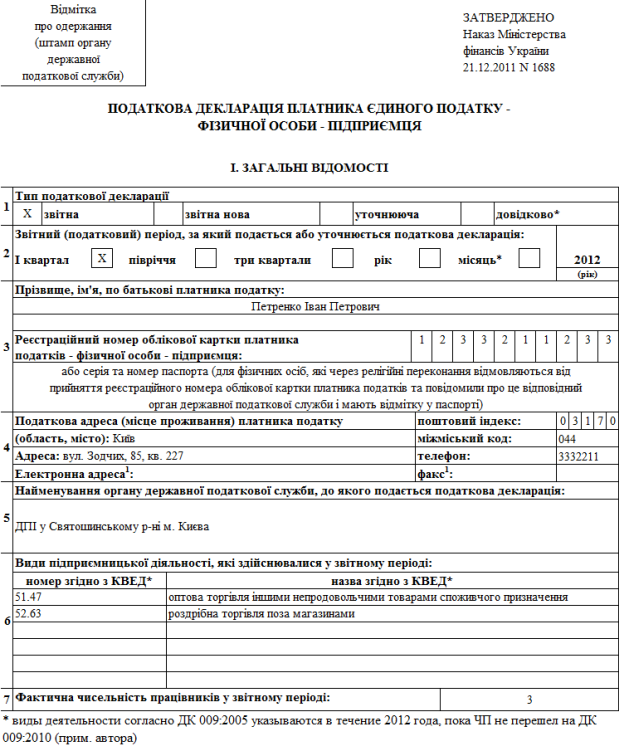

Физ. и юр. лицам на едином налоге предстоит заполнять декларацию о доходах по окончании I квартала 2012 года вместо стандартного квартального отчета.

Согласно статье 296 Налогового кодекса, физические лица – плательщики единого налога обязаны подавать налоговую декларацию в налоговую службу. Форма декларации утверждена Приказом Министерства финансов Украины № 1688 от 21.12.2011 «Об утверждении форм налоговых деклараций плательщика единого налога».

Согласно статье 296 Налогового кодекса, физические лица – плательщики единого налога обязаны подавать налоговую декларацию в налоговую службу. Форма декларации утверждена Приказом Министерства финансов Украины № 1688 от 21.12.2011 «Об утверждении форм налоговых деклараций плательщика единого налога».

Эту декларацию подают физические лица – предприниматели плательщики единого налога всех групп.

Образцы заполнения декларации о доходах плательщика единого налога 2012:Декларацию для физ. лицам, которые в 2011 году работали на общей системе можно скачать тут либо посмотреть образцы заполнения бланка декларации.

Уважаемые поcетители! Обращаем ваше внимание, что открыт форум . где можно задать вопросы, получить ответы и подписаться на доставку ответов в ваш почтовый ящик!

Обсудить на форуме заполнение и проблемы, связанные с подачей декларации о доходах 2012″

Налоговые декларации плательщика единого налога для физ. и юр. лиц. 5.4 out of 10 based on 13 ratings

Все материалы сайта tpu.org.ua предоставлены исключительно для ознакомления.

Посетителям сайта мы настоятельно рекомендуем до подачи отчетов и прочих документов проконсультироваться очно или по телефону с налоговым инспектором либо сотрудником пенс. фонда, гос. регистратором и т.д. и т.п.

Авторы и администраторы сайта не несут какой-либо ответственности за возможный вред, нанесенный, вследствие использования вами информации, расположенной на сайте, в своих целях.

Насколько нам известно, на сегодняшний день ни один посетитель сайта не пострадал.

Публикация материалов сайта на сторонних ресурсах возможна только при условии наличия активной ссылки на сайт http://tpu.org.ua

Новости по теме

Налоговики настаивают, что в разделе I формы № 1ДФ нужно отражать все виды доходов, начисленных (уплаченных) физлицам в течение отчетного квартала. Но распространяется ли это правило на заполнение раздела II, где данные о доходах указываются общей суммой (не персонифицированы)?

22.12.2016 5012 5

Налоговики напоминают, что с 1 января 2017 года начинается кампания декларирования, по которой отдельные категории физических лиц обязаны подать годовую декларацию о доходах

22.12.2016 5091 5

Законопроект №5132, который 20 декабря был принят Верховной Радой, в том числе предусматривает отмену обязанности представления алкогольно-табачной отчетности для розничных торговцев

22.12.2016 4577 8

Налоговики рассмотрели вопрос о применении штрафа при самостоятельном исправлении ошибок в ф. № 1ДФ

Приказ №928, которым отменена эта декларация, вступает в силу 1 января 2019 года

В ГФС разъяснили, как исправить ошибку, если в форме № 1ДФ работнику по ГПД выплатили вознаграждение по коду «101»

Предусмотрена ли ответственность за непредставление уточненной налоговой отчетности в течение 10 календарных дней в соответствии с налоговым уведомлением-решением по форме «П», если по результатам проверки контролирующим органом было уменьшено отрицательное значение объекта налогообложения налогом на прибыль. - разъясняет ГФС

Консультации по теме

Підприємець-"загальносистемник" отримав за підсумком 2016 р. збиток (50 грн): в січні місяці був прибуток (100 грн), в лютому – збиток (150 грн), в наступних місяцях не працював. Як заповнити Додаток 5 з ЄСВ та Декларацію про майновий стан за рік, чи можна ставити в них від’ємні значення?

Як відобразити в декларації з податку на прибуток за 2016 рік та додатках АВ і ЗП суму авансових внесків за IV квартал 2015 р. сплачених у 2016 р. при виплаті дивідендів, на зменшення податку на прибуток за 2016 рік?

В яких рядках додатка РІ до рядка 03 Декларації відображаються різниці, що виникають за процентними витратами?

Працівника звільнили 19 березня 2016 р. а премію нарахували у квітні за березень 2016 р. Як це відобразити в формі №1ДФ?

Яку суму доходу необхідно відображати нотаріусу/юрособі-посереднику у податковому розрахунку ф. №1ДФ за операцією купівлі-продажу нерухомого/рухомого майна між фізособами, якщо в договорі одночасно вказана договірна ціна об’єкта відповідного майна та його оціночна вартість?

В електронному кабінеті платника податків отримано "повідомлення щодо допущених помилок у податкових розрахунках за ф. №1ДФ (JI490502)" з кодом помилки 99-под. Номер фізособи недійсний або серія та номер паспорта відсутні в окремому реєстрі ДРФО. Чи обов'язково виправляти цю помилку і як це зробити?

25.11.2016 1947 2

Скільки декларацій з податку на нерухоме майно, відмінне від земельної ділянки, необхідно подавати юрособі у разі одночасного уточнення податкового зобов’язання як по житловій, так і нежитловій нерухомості?

БУХУЧЕТ. Бухгалтерский форум; Бухгалтеры. Знает нужную тему учета: Знает нужный Вам налог. Как правильно заполнить декларацию по вмененке, образец и пример декларации. В четвертой группе показателей рассчитываем налоговую базу по формуле Пример заполнения раздела № 2 в налоговой декларации по ЕНВД: Дмитрий, вы можете уменьшить налог за 1 квартал 2015 года на сумму. Новые отчёты по Закону от налоговой системе ДНР от 25.12.2015 г. для Физических лиц предпринимателей на 3й группе налогообложения: 1. Декларация плательщика упрощённого налога - сдаётся по 19е число включительно отчёт - бланк СКАЧАТЬ ТУТ, инструкцию по заполнению - СКАЧАТЬ ТУТ. 1. Объект налогообложения составляют доходы, полученные плательщиком налога на доходы.

22.07.2016 Підприємець - платник єдиного податку 2-ї групи не має право надавати 26.01.2015 Календарь плательщика единого налога третьей группы – 2015 04.02.2015 Как заполнить декларацию по акцизному налогу. Название: Учёт движения денежных средств Раздел: Рефераты по бухгалтерскому учету и аудиту. С 1 января 2013 года переход на уплату единого налога осуществляется добровольно Снятие с учета в качестве плательщика ЕНВД, осуществляется на основании Начиная с первого квартала 2015 года необходимо подавать налоговые декларации по ЕНВД, форма и порядок заполнения которой. Платёжное поручение на перечисление налога в бюджетную систему РФ на соответствующий. 2 апр 2012 Образец заполнения декларации для для предпринимателей на едином заполнения декларации о доходах 1 группы плательщика ЕН 2012 1 группы плательщика ЕН 2012, 10.0 out of 10 based on 2 ratings. 1. Налоговая декларация плательщика единого налога -физического лица-предпринимателя

Информационно-технологическое сопровождение пользователей ВХОД. 1 июл 2016 ФЛП на едином налоге 1 и 2 групп не сдают квартальную “Податкову Новая форма 1ДФ в ОПЗ с 01.04.2015 ОПЗ, содержащее бланк Декларации плательщика единого налога в редакции Приказа. + УСН + Доходы, уменьшенные на величину расходов (15%) Налоги ИП; Ставка налога; Образец. Вы добавили рекомендацию в избранное! В избранном можно собирать документы, которые часто. 12 апр 2013 ФОП плательщик единого налога узнал что есть налоговый долг по я на ед нал 2 группа. плачу есв а долженли я платить еще военный сбор? Соответственно подал 2 декларации и заплатил налоги по Но ведь, если бы я сдавала отчет в бумажном виде, бланк был бы один и тот. Образец заполнения 4-ФСС. Страница 1 (Таблица 1) Раздел i таблица 1 РАСЧЕТ ПО НАЧИСЛЕННЫМ.

Добрый вечер.Подскажите пожалуйста.ФОП плательщик единого налога узнал что есть. Обращаем внимание плательщиков единого налога - физических рекомендациями ГФС декларация плательщика единого налога за 3 квартал 2015 года предоставляется 3 группы предприниматели при заполнении декларации указывают доход, что облагается налогом по ставке 2% или 4%, в строках. (пп. 4 введен Федеральным законом от 18.07.2011 n 227-ФЗ) 2.1. Взыскание налога не производится. 5 авг 2015 Бланк единой упрощенной декларации, действующий в 2015 году Для предпринимателей 1-й и 2-й группы единого налога Когда заходит речь о заполнении декларации плательщика единого налога третьей. Нужно ли бухгалтеру делить на 1,2, чтобы выйти на кумулятивное значение Алгоритм заполнения декларации плательщика единого налога IV группы налогообложения для сельхозтоваропроизводителей образца 2015 года. Годовая декларация ФОП: vnata: Дата: (річна 1,2 группа)"Податкова 30 апр 2015 Заполнение декларации в плательщика единого налога OPZ. Общие вопросы о едином налоге Вопросы о регистрации, внесении изменений в Реестр. Зачет и возврат налогов (пеней, штрафов) Обновлено 21.03.2015 17:37 ГЛАВА 1. ПРАВО. Уплата налогов. Взыскание недоимки, пеней, штрафов. Обновлено 21.03.2015 17:16 ГЛАВА 1. ОБЩИЕ. Вы открыли расширенный поиск! С его помощью можно быстро находить документы по известным.

Показатель: Отчётный год: 2005: 2006: 2007: 1: 2: 3: 4: Объем продаж, тыс.руб. 132615: 165090: 152499. "Упрощенная система налогообложения" гл.26.2 НК РФ действующая редакция Статья 346.11. Пример заполнения декларация ФЛП плательщика единого налога третьей группы 2015-2016. При поддержке: Хранение ценностей в банке является. 1-я группа и 2-я группа в 2016 году Подает годовой отчет за 2015 год до 29 Образцы отчетных документов, которые подаются частным Здравствуйте. на сайте пример заполнения декларации для 3-ей группы за IV квартал 2015го мы сдали декларацию плательщика единого налога по ФОП 3 группа. Каждый гражданин, получающий любые доходы, является плательщиком налога на доходы.

Статья создана на основе материалов Гражданского и Налогового кодексов Республики Беларусь и представляет собой результат личного изучения вопроса автором, не являясь истиной в последней инстанции. Также с течением времени при изменениях в первоисточниках статья по ряду причин может отставать от них, поэтому дополнительно в статье приведены ссылки на эти первоисточники.

Однако, статья является хорошей основой для овладения вопросом в целом и, при необходимости, дальнейшего его самостоятельного изучения. Она уже представляет собой тематическую выборку статей и пунктов, подходящих под налоговую составляющую авторской деятельности на стоках, из соответствующих официальных документов, и позволяет значительно сэкономить время при самостоятельном начале изучения вопроса.

1. Кто такие стокеры в белорусской системе налогообложения?

Стокер — это автор произведений (фотографий, иллюстраций, видеофайлов, аудиофайлов), который получает доход в виде авторских отчислений на основе договора с банком произведений, который часто называют также фотобанком, фотостоком (далее — стоком). В рамках сотрудничества со стоком, стокер не является юридическим лицом (ст. 44 Гражданского кодекса Республики Беларусь, далее — ГК РБ), не осуществляет предпринимательскую деятельность (ст. 1 ГК РБ), а, значит, для системы налогообложения является налоговым плательщиком физическим лицом (п. 6 ст. 13 Налогового кодекса Республики Беларусь, далее — НК РБ).

2. Что такое подоходный налог с физических лиц?

Подоходный налог (далее — ПН) с физических лиц — это обязательный индивидуально безвозмездный платёж, взимаемый с физических лиц в форме отчуждения принадлежащих им денежных средств в республиканский бюджет (ст. 6, ст. 8 НК РБ).

3. Какова величина ПН с физических лиц в Республике Беларусь?

Величина ПН с физических лиц определяется налоговой ставкой (ст. 41 НК РБ), которая, в соответствии с п. 1 ст. 173 НК РБ, равна 13%.

4. Что такое УНП и как его получить?

УНП — учётный номер плательщика, который присваивается при постановке на учёт в налоговом органе каждому плательщику (п. 4. ст. 65 НК РБ). Постановка на учёт физического лица происходит по месту его жительства (п. 1 ст. 65 НК РБ) на основании его заявления (п. 2 ст. 65, п. 8 ст. 66 НК РБ) по форме, установленной Министерством по налогам и сборам Республики Беларусь (п. 2 ст. 65 НК РБ). При себе нужно иметь паспорт или иной документ, удостоверяющий личность (п. 10 ст. 66). Согласно п. 9 ст. 66 постановка на учёт в налоговом органе физических лиц может быть осуществлена также на основании документов (сведений) о таком плательщике и об объектах налогообложения, полученных налоговым органом.

5. Что представляют собой доходы со стока?

Сток — организация, находящаяся за пределами Республики Беларусь (далее — РБ), поэтому доходы со стока — это доходы от источников за пределами РБ (ст. 155 НК РБ).

6. Облагаются ли доходы со стока ПН?

Так как стокер является физическим лицом, а физические лица в соответствии со ст. 13 НК РБ признаются налоговыми плательщиками, то, следовательно, его доходы должны облагаться ПН в соответствии с действующим налоговым законодательством, а именно: если физическое лицо фактически находилось на территории Республики Беларусь в календарном году более 183 дней, то в соответствии со ст. 17 НК РБ оно признаётся налоговыми резидентом РБ, а ,значит, в соответствии с п. 1.1 ст. 153 НК РБ доходы со стока как доходы от источников за пределами РБ, полученные налоговыми резидентами, признаются объектом налогообложения (то есть облагаются подоходным налогом).

7. За какой период нужно уплачивать ПН с физических лиц?

В соответствии со ст. 162 НК РБ отчётным периодом для уплаты ПН с физических лиц является один календарный год.

8. Как рассчитывается ПН с физических лиц?

Для расчёта ПН определяется налоговая база ПН — денежное выражение доходов, подлежащих налогообложению, уменьшенных на сумму налоговых вычетов (п. 3 ст. 156 НК РБ). Налоговые вычеты для плательщиков ПН физических лиц — это вид налоговых льгот (п. 2 ст. 43 НК РБ), которые предоставляются при определённых условиях (ст. 164-166, ст. 168 НК РБ), такие льготы уменьшают налоговую базу ПН и, соответственно, сам ПН.

Налоговая база для физических лиц определяется за каждый месяц (п. 3 ст. 156 НК РБ). Далее к налоговой базе применяется ставка ПН, величина которой определена в п. 1 ст. 173 НК РБ.

Таким образом рассчитывается сумма ПН за месяц. И так для каждого месяца отчётного периода (года). Затем все помесячно определённые суммы ПН складываются в итоговую сумму ПН за год.

Также следует учитывать, что в соответствии с п. 6 ст. 156 НК РБ доходы плательщика, полученные в иностранной валюте, пересчитываются в белорусские рубли по официальному курсу, установленному Национальным банком Республики Беларусь (далее — НБ РБ) на дату фактического получения доходов, а датой фактического получения дохода, в соответствии с п. 1.1 ст. 172 НК РБ, является день выплаты дохода (в том числе перечисления дохода на счета плательщика в банках либо по его поручению на счета третьих лиц, а также день зачисления электронных денег в электронный кошелёк плательщика либо по его поручению в электронный кошелёк третьих лиц).

9. Что такое налоговая декларация?

В соответствии со ст. 63 НК РБ, налоговая декларация — это письменное заявление плательщика на бланке установленной формы о полученных доходах и об осуществлённых расходах, источниках доходов, о налоговых льготах и об исчисленной сумме налога, сбора (пошлины) и (или) о других данных, необходимых для исчисления и уплаты налога, сбора (пошлины). Налоговая декларация предоставляется в налоговый орган по месту постановки на учёт плательщика (п. 3 ст. 63 НК РБ).

10. Когда нужно предоставлять налоговую декларацию в налоговый орган?

В соответствии с п. 1 1 ст. 180 НК РБ налоговая декларация предоставляется плательщиком не позднее 1 марта года, следующего за истекшим налоговым периодом. А начинать заполнять можно с первого дня года, следующего за истекшим налоговым периодом.

11. Где взять информацию о доходах для заполнения налоговой декларации?

Можно взять выписку за год из банка, где будут отражены даты поступления дохода на счёт, валюта счёта источник поступлений, если доходы со стоков, поступают на расчётный счёт в банке, и, в соответствии с выпиской заполнить данные о доходах в декларации. Предоставление такой выписки в налоговый орган не требуется.

12. На что следует обратить внимание при заполнении налоговой декларации?

Ниже рассматривается ситуация, когда доходы со стока — это единственный источник доходов (подтверждением чему может служить копия трудовой книжки, как доказательство отсутствия трудоустройства и, соответственно, получения дохода ещё где-либо).

Доходы со стока как доходы, полученные от источников за пределами РБ, следует обозначать в пункте 3 Раздела II «Доходы, полученные за границей или из-за границы». Заполняется столько строк, сколько поступлений было за отчётный период.

Если доходы получены в белорусских рублях, указывается сумма в белорусских рублях.

Если доходы получены в иностранной валюте, указывается сумма в валюте.

Если за месяц сумма доходов со стока не превышает установленную в соответствии с п. 1.1 ст. 164 НК РБ сумму, то, в соответствии с п. 3 ст. 156 НК РБ, стокер имеет право на стандартные налоговые вычеты за соответствующий месяц, размер таких вычетов определён п. 1.1 ст. 164 НК РБ.

При этом следует учитывать, что, если доход получен в иностранной валюте, то для того, чтобы определить, можно ли применить к нему вычет, сумма пересчитывается в белорусские рубли по курсу НБ РБ (п. 6 ст. 156 НК РБ) на дату получения дохода (п. 1.1 ст. 172 НК РБ).

Также следует помнить, что вычитание стандартных налоговых вычетов производится в размерах, действовавших в месяце, за который исчисляется подоходный налог с физических лиц (п. 3 ст. 156 НК РБ).

В соответствии с рассчитанным в белорусских рублях доходом при необходимости заполняется пункт 2.1 Раздела I: крестиками помечаются месяцы, где доход менее суммы, определённой в п. 1.1 ст. 164 НК РБ. Для соответствующих месяцев будет применён налоговый вычет в размере, определённом в п. 1.1 ст. 164 НК РБ, с учётом п. 3 ст. 156 НК РБ.

13. Что делать после заполнения и предоставления в налоговый орган налоговой декларации?

Ожидать, когда придёт Извещение на уплату ПН: в соответствии с п. 6 ст. 180 НК РБ такое извещение должно быть вручено плательщику налоговым органом не позднее 1 мая года, следующего за отчётным налоговым периодом.

14. В какой срок нужно уплатить рассчитанный в соответствии с поданной декларацией ПН?

Следуя п. 6 ст. 180 НК РБ, сумма ПН, уплачивается в бюджет не позднее 15 мая года, следующего за отчётным налоговым периодом.

Сколько платить, куда платить, в какие сроки — всё будет указано в Извещении на уплату ПН.

В каком (электронном) формате сдается декларация ЕНВД? Сегодня сдал на бумжном носителе просят на электронном! Это тот же экселевский файл в котором я заполняю декларацию или нет? Если нет то где взять электронный формат? Спасибо!

Ответ. Нет, это др. формат. Необходимо использовать специальные программы. Например, взять с сайта или в налоговой "Налогоплательщик", хотя я бы рекомендовал скачать СБиС Электронную отчетность с сайта sbis.ru (бесплатная)

Ой коллеги! и что за ерунда не понятно с нашей налоговой! скачиваю с сервера открывается декларация формы 1152016 но штрих коды другие. с нас требуют что-бы бланки были с такими штрих кодами 0290 9011.9028.9035.9042. Данную форму вижу в Word а в Excel такой формы нет Может кто скинет на электронку. буду благодарна очень. или подскажите где взять такую форму. От руки бланки уже разучилась заполнять.

Ответ. Если мы говорим про одно и то-же, т.е. о бланке КНД 1152016 НД по ЕНВД, то тыкнете инспекторов мордашкой по ссылке http://www.nalog.ru/document.php?id=27282&topic=ip_formiblanki (сейчас проверил), т.е. своего официального сайта ФНС.

Пуща сначала там меняют. Там: 02908014, 02908021, 02908038, 02908045. Т.е усе в норме. Будут притеснять - жалуйтесь на них в прокуратуру. Делов-то