Категория: Бланки/Образцы

Начальным этапом проведения аудита является планирование аудиторской проверки. Аудитор планирует свою работу так, чтобы своевременно и качественно провести аудит бухгалтерской (финансовой) отчетности, законности и достоверности хозяйственных операций и правильности их отражения на счетах бухгалтерского учета. Планирование аудита включает в себя составление плана ожидаемых работ, определение объема и времени проведения аудиторских процедур, а также разработку аудиторской программы.

Общий план аудита операций по оплате труда и расчетам с персоналом организации

Проверяемая организация Межрайонная инспекция Федеральной налоговой службы №9 по Новгородской области

Период аудита 09.12.2015 – 20.12.2015

Количество человеко-часов 15

Руководитель аудиторской группы Андреева Елена Николаевна

Состав аудиторской группы___________________________________________

Планируемый аудиторский риск______________________________________

Планируемый уровень существенности __________________________________

Руководитель аудиторской организации _____________________________

Руководитель аудиторской группы ______________________________

Программа аудита является развитием общего плана аудита и представляет собой детальный перечень содержания аудиторских процедур, необходимых для практической реализации плана аудита. Программа служит подробной инструкцией и является средством контроля качества работы.

Программа документально оформляется, т.е. обозначается номер или код каждой проводимой аудиторской процедуры. Аудиторская программа может составляться в виде программы тестов контроля (содержит процедуры для сбора информации о функционировании системы внутреннего контроля предприятия) и в виде программы проверки оборотов и остатков на бухгалтерских счетах (содержит процедуры сбора информации об оборотах и остатках на счетах). Порядок составления и оформления плана и программы проверки аудитор определяет самостоятельно.

Проверяемая организация Межрайонная инспекция Федеральной налоговой службы №9 по Новгородской области

Период аудита 09.12.2015 – 20.12.2015

Количество человеко-часов 15

Руководитель аудиторской группы Андреева Елена Николаевна

Состав аудиторской группы__________________________________________

Планируемый аудиторский риск______________________________________

Планируемый уровень существенности_________________________________

После составления программы и плана проведения аудиторской проверки, определяющих объемы проводимых работ, формируется и утверждается состав группы, осуществляющей проверку, назначается руководитель группы, отвечающий за проведение и результаты аудита.

Общий план и программа проведения аудита подписываются руководителем аудиторской проверки и подлежат утверждению руководителем аудиторской организации.

Аудитор планирует свою работу непрерывно на протяжении всего времени выполнения аудиторской проверки. Общий план аудита и его программа по мере необходимости могут уточняться и пересматриваться в связи с меняющимися обстоятельствами или неожиданными результатами, полученными в ходе аудиторских процедур. Причины внесения значительных изменений в общий план и программу аудита должны быть документально зафиксированы и могут являться основанием для изменения условий договора на проведение аудиторской проверки.

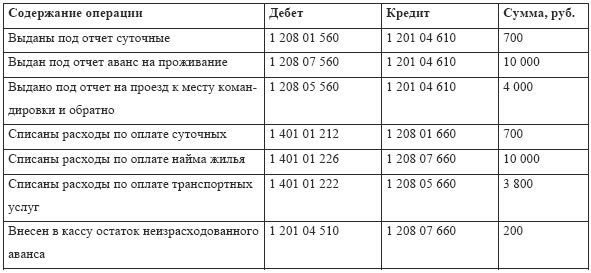

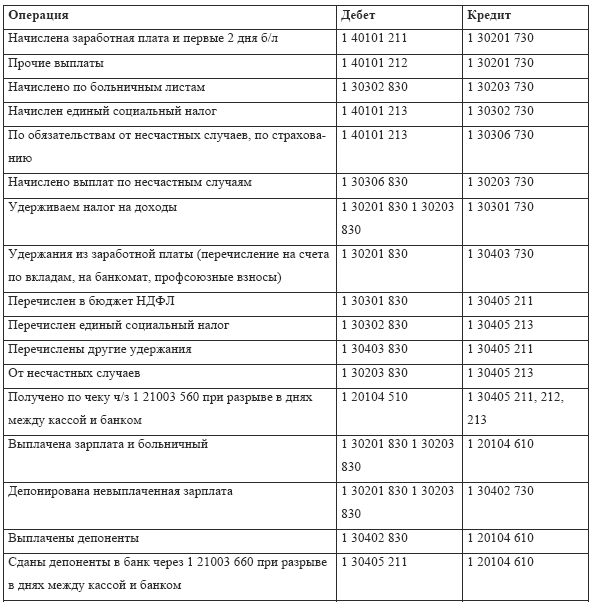

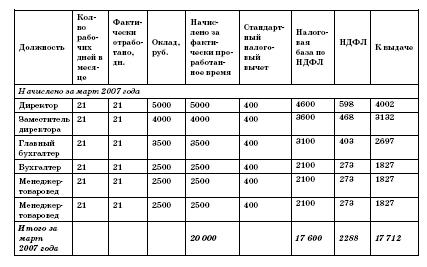

Одной из основных статьей расходов бюджетных учреждений является оплата труда работников. В статье приводятся основные термины и определения, связанные с оплатой труда; первичные документы и регистры по учету труда и его оплаты; учет начисления заработной платы; оплата за время выполнения государственных и общественных обязанностей; учет удержаний из заработной платы; удержаний за причиненный материальный ущерб.

Научная статья по специальности " Экономика и экономические науки " из научного журнала "Бухгалтерский учет в бюджетных и некоммерческих организациях", Macnoea Т. С.Скопируйте отформатированную библиографическую ссылку через буфер обмена или перейдите по одной из ссылок для импорта в Менеджер библиографий.

Macnoea Т. С. Учет расчетов с персоналом по оплате труда // Бухгалтерский учет в бюджетных и некоммерческих организациях. 2007. №11. URL: http://cyberleninka.ru/article/n/uchet-raschetov-s-personalom-po-oplate-truda (дата обращения: 24.12.2016).

Macnoea Т. С. "Учет расчетов с персоналом по оплате труда" Бухгалтерский учет в бюджетных и некоммерческих организациях (2007). URL: http://cyberleninka.ru/article/n/uchet-raschetov-s-personalom-po-oplate-truda (дата обращения: 24.12.2016).

Macnoea Т. С. (2007). Учет расчетов с персоналом по оплате труда. Бухгалтерский учет в бюджетных и некоммерческих организациях URL: http://cyberleninka.ru/article/n/uchet-raschetov-s-personalom-po-oplate-truda (дата обращения: 24.12.2016).

Скопируйте отформатированную библиографическую ссылку через буфер обмена или перейдите по одной из ссылок для импорта в Менеджер библиографий.

Macnoea Т. С. Учет расчетов с персоналом по оплате труда // Бухгалтерский учет в бюджетных и некоммерческих организациях. 2007. №11 С.11-21.

Macnoea Т. С. "Учет расчетов с персоналом по оплате труда" Бухгалтерский учет в бюджетных и некоммерческих организациях (2007).

Macnoea Т. С. (2007). Учет расчетов с персоналом по оплате труда. Бухгалтерский учет в бюджетных и некоммерческих организациях

Книга учета расчетов по оплате труда (форма № 307-АПК),

70. Книга учета расчетов по оплате труда (форма № 307-АПК), как правило, заменяет расчетно-платежную ведомость. Книга содержит все данные за месяц о расчетах по оплате труда: фамилия, имя, отчество работников, табельный номер (лицевой счет), сальдо на начало месяца (за хозяйством, за работником), начислено (по видам и итого), всего причитается (с учетом сальдо на начало месяца), выдано, удержано, внесено (выдано кассой, удержан налог на доходы физических лиц, прочие удержания, всего), сальдо на конец месяца (за сельскохозяйственной организацией, за работником) - как результат от разности граф «всего причитается» и «всего выдано, удержано, внесено».

71. Кроме вышеперечисленных документов сельскохозяйственные организации для определенных операций имеют право самостоятельно разрабатывать формы первичных документов, отвечающие всем требованиям законодательства.

Так, Листком на доплату оформляются отклонения от нормальных условий труда. Его выписывают на бригаду или отдельного рабочего. В нем указывают номер основного документа (наряда, ведомости и др.), к которому производится доплата, содержание дополнительной операции, причину доплаты и расценку. Размеры доплат и условия их выплаты организации устанавливают самостоятельно и фиксируют их в коллективном договоре (положении об оплате труда). Размеры доплат не могут быть ниже установленных законодательством.

Словарь-справочник терминов нормативно-технической документации. academic.ru. 2015 .

Смотреть что такое "Книга учета расчетов по оплате труда (форма № 307-АПК)," в других словарях:книга — книга: Книжное издание объемом свыше 48 страниц. Источник: ГОСТ 7.60 2003: Система стандартов по информации, библиотечному и издательскому делу. Издания. Основные … Словарь-справочник терминов нормативно-технической документации

Методические рекомендации по бухгалтерскому учету затрат труда и его оплаты в сельскохозяйственных организациях — Терминология Методические рекомендации по бухгалтерскому учету затрат труда и его оплаты в сельскохозяйственных организациях: 65. Авансовый отчет (форма № АО 1) применяется для учета денежных средств, выданных подотчетным лицам на административно … Словарь-справочник терминов нормативно-технической документации

Студенты, аспиранты, молодые ученые, использующие базу знаний в своей учебе и работе, будут вам очень благодарны.

Подобные документы Подобные работы из Базы знаний:Сущность труда и его оплаты. Формы и системы оплаты труда. Документальное оформление личного состава и отработанного времени. Порядок начисления и удержаний из заработной платы. Синтетический и аналитический учет расчетов с персоналом по оплате труда.

дипломная работа [1.0 M], добавлена 19.08.2010

Понятие и значение вознаграждения за труд, формы и системы оплаты труда. Документальное оформление учета личного состава и рабочего времени. Учет начисления основной и дополнительной заработной платы. Аудиторская проверка расчетов по оплате труда.

дипломная работа [177.8 K], добавлена 07.11.2012

Виды, формы и системы оплаты труда. Оперативный учет личного состава и использования рабочего времени. Документальное оформление учета выработки, начисления заработка при сдельной и повременной оплате труда. Удержания и вычеты из заработной платы.

реферат [26.7 K], добавлена 14.01.2011

Изучение нормативной базы по учету расчетов с персоналом по оплате труда. Виды, формы и системы оплаты труда. Документальное оформление учета труда и его оплаты. Порядок начисления заработной платы и других выплат. Учет удержаний из заработной платы.

курсовая работа [188.7 K], добавлена 05.01.2015

Виды, формы и системы оплаты труда, порядок ее начисления. Документальное оформление учета труда и заработной платы. Синтетический учет расчетов по оплате труда, удержаний из заработной платы. Практика заполнения оборотно-сальдовой ведомости, баланса.

курсовая работа [362.0 K], добавлена 22.10.2014

Виды, формы и системы оплаты труда на предприятиях. Учет личного состава и документальное оформление заработной платы. Порядок начисления НДФЛ и др. удержаний. Синтетический и аналитический учет труда и его оплаты. Счета по учету расчетов с персоналом.

дипломная работа [30.7 M], добавлена 25.08.2014

Сущность труда и заработной платы. Государственное регулирование оплаты труда в Беларуси. Документальное оформление операций по учету личного состава и рабочего времени. Учет расчетов по оплате труда. Проверка правильности начисления заработной платы.

дипломная работа [252.3 K], добавлена 27.11.2012

Экономическое понятие и системы оплаты труда. Синтетический и аналитический учет расчетов платы труда на ОАО "Ленинец". Документальное оформление личного состава, труда и его оплаты. Порядок начисления заработной платы. Оптимизация учета оплаты труда.

курсовая работа [46.3 K], добавлена 05.12.2010

Порядок документального оформления и учета операций по оплате труда и связанных с ней расчетов на примере ООО "Ремспецстрой". Виды, формы и системы оплаты труда, порядок начисления. Учет удержаний из заработной платы и расчетов по социальному страхованию.

курсовая работа [40.1 K], добавлена 04.11.2009

Теоретические и практические аспекты учета расчетов с персоналом по оплате труда. Виды, формы и системы оплаты труда. Документальное оформления движение личного состава и начисления заработной платы работников предприятия. Удержания из заработной платы.

курсовая работа [95.2 K], добавлена 25.01.2010

Основные нормативные документы по учету оплаты труда. Процесс формирования и использования фонда заработной платы. Виды, формы и системы оплаты труда. Особенности бухгалтерского учета расчетов по оплате труда, начисления и удержания заработной платы.

курсовая работа [55.3 K], добавлена 30.07.2009

Теоретические основы учета труда; группировка и учет персонала предприятия, использования рабочего времени. Формы и системы оплаты труда, начисление заработной платы при повременной и сдельной оплате труда. Учет вычетов и удержаний из заработной платы.

курсовая работа [90.2 K], добавлена 29.05.2010

Формы и системы оплаты труда. Документальное оформление и учет личного состава предприятия. Нормативно-правовые акты при начислении заработной платы и удержаний. Синтетический и аналитический учет оплаты труда. Форма и содержание аудиторского заключения.

курсовая работа [52.8 K], добавлена 11.07.2015

Формы и системы оплаты труда. Расчет доплат, удержаний из заработной платы работников и налогов. Аналитический и синтетический учет, программа аудита расчетов по оплате труда. Анализ использования фонда рабочего времени и производительности труда.

дипломная работа [250.6 K], добавлена 06.06.2011

Документация по учету личного состава. Виды, формы и современные системы оплаты труда. Порядок оформления, синтетический и аналитический учет расчетов с персоналом по оплате труда. Начисление заработной платы и учет удержаний. Единый социальный налог.

курсовая работа [398.6 K], добавлена 02.11.2009

Правовое регулирование синтетического и аналитического учета по оплате труда. Депонирование сумм и контроль удержаний из заработной платы. Документы по учету личного состава и использования рабочего времени. Порядок оформления расчетов с персоналом.

научная работа [2.3 M], добавлена 16.01.2011

Задачи бухгалтерского учета расчетов с персоналом по оплате труда. Документальное оформление трудовых отношений между работником и работодателем, учет численности работающих, рабочего времени, выработки. Виды, формы и системы оплаты труда. Учет удержаний.

курсовая работа [1.0 M], добавлена 11.06.2014

Оперативный учет личного состава и использования рабочего времени. Формы оплаты труда и виды заработной платы. Документальное оформление выработки и заработной платы. Синтетический учет заработной платы и связанных с нею расчетов.

курсовая работа [32.5 K], добавлена 30.10.2002

Виды, системы и формы оплаты труда в бюджетных учреждениях. Документальное оформление операций по оплате труда. Удержания из заработной платы и их учет. Организация бухгалтерского учета и системы контроля расчетов по оплате труда в комитете по культуре.

дипломная работа [70.2 K], добавлена 07.05.2009

Особенности ведения бухгалтерского учета в организации, документальное оформление расчетов с персоналом по оплате труда. Порядок начисления основной и дополнительной заработной платы, учет удержаний из нее. Факторный анализ производительности труда.

дипломная работа [123.6 K], добавлена 10.12.2011

Другие работы из коллекции:

Кассовый чек при получении аванса будет особенным

Кассовый чек при получении аванса будет особенным

Налоговая служба сообщила о требованиях к реквизитам на кассовом чеке в случае получения и зачета аванса. В разрабатываемых налоговиками форматах чеков, которые будут пробивать онлайн-ККТ, есть особая отметка для расчетов авансом.

Предельный размер базы для начисления взносов на 2017 год уже утвержден

Предельный размер базы для начисления взносов на 2017 год уже утвержден

Правительство РФ окончательно определилось с лимитами страховой базы для начисления взносов на следующий год.

Подготовьтесь к переходу на новые взносы

Подготовьтесь к переходу на новые взносы

С нового года взыскивать недоимки по взносам (кроме взносов «на травматизм») за периоды до 01.01.2017 будет ФНС – на основании данных, которые передадут ей фонды. Чтобы снизить вероятность неизбежных в таких случаях накладок, до конца декабря нужно:

Регистрация юрлиц и ИП: новые правила

Регистрация юрлиц и ИП: новые правила

Минфин актуализировал процедуру госрегистрации организаций, индивидуальных предпринимателей и крестьянских (фермерских) хозяйств.

6-НДФЛ: как устранить ранее допущенные ошибки и не сделать новых

6-НДФЛ: как устранить ранее допущенные ошибки и не сделать новых

Если в конце года работодатель обнаружил, что 6-НДФЛ за I квартал был сдан с ошибкой (например, была завышена сумма дохода и, соответственно, налога), сдать уточненные расчеты придется не только за I квартал, но и за все последующие отчетные периоды.

Проверьте свои коды по ОКВЭД

Проверьте свои коды по ОКВЭД

С 01.01.2017 будет действовать только новый ОКВЭД2 (ОК 029-2014) (Приказ Росстандарта от 10.11.2015 № 1745-ст). ФНС уже автоматически изменила имеющиеся в ЕГРЮЛ и ЕГРИП коды видов деятельности по старому ОКВЭД на коды по новому Классификатору. Запросите выписку из реестра и проверьте присвоенные вам новые коды – не произошло ли при перекодировке ошибок.

Граждан с нелегальными доходами пенсий не лишат, но задуматься о будущем заставят

Граждан с нелегальными доходами пенсий не лишат, но задуматься о будущем заставят

ПФР опубликовал заявление, в котором опроверг слухи о планах фонда исключить из пенсионной системы граждан, не платящих налоги и взносы. При этом планируется активизировать работу по борьбе с нелегальной занятостью.

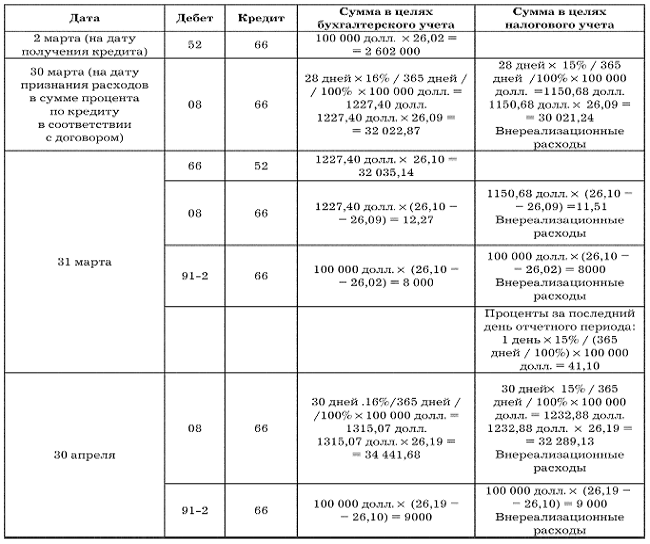

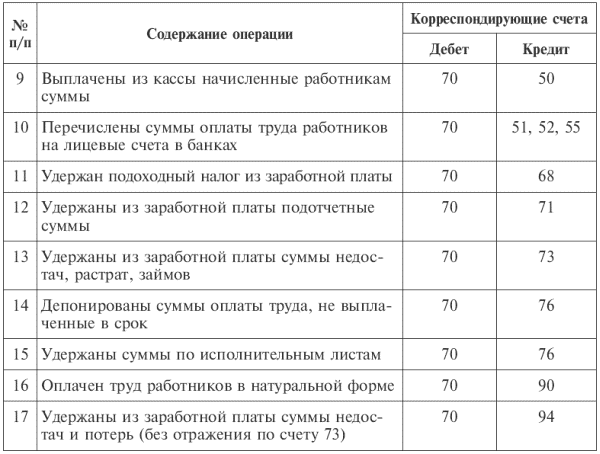

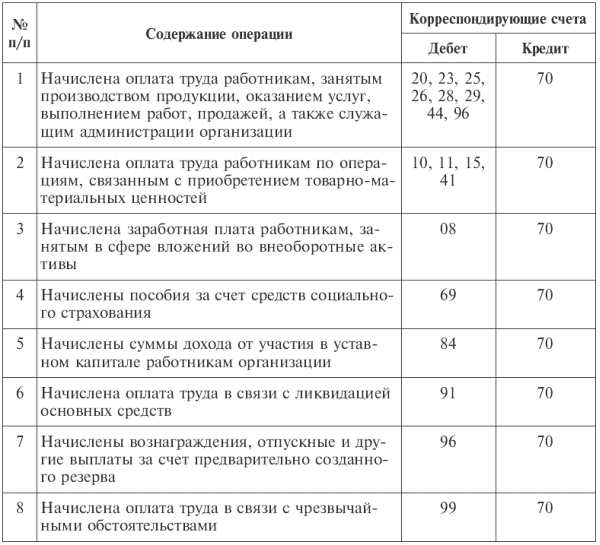

Синтетический и аналитический учет заработной платыАктуально на: 2 ноября 2016 г.

О том, что такое заработная плата, какие бывают виды и системы оплаты труда, где отражать начисление и выплату заработной платы, мы рассказывали в нашей отдельной консультации. О синтетическом и аналитическом учете расчетов по оплате труда расскажем ниже.

Синтетический учет расчетов с персоналом по оплате трудаДля ведения синтетического учета оплаты труда используется счет 70 «Расчеты с персоналом по оплате труда» (Приказ Минфина от 31.10.2000 № 94н ).

На этом счете обобщается информация о расчетах с работниками организации по всем видам оплаты труда, премиям, пособиям, дивидендам и другим выплатам.

Бухгалтерские записи по синтетическому учету расчетов по оплате трудаОсновные типовые записи по бухгалтерскому учету расчетов по оплате труда представим в таблице: