Категория: Бланки/Образцы

Приложение N 4 к Инструкции Госкомнефтепродукта СССР от 3 февраля 1984 г. N 01/21-8-72 (к п. 6.2)

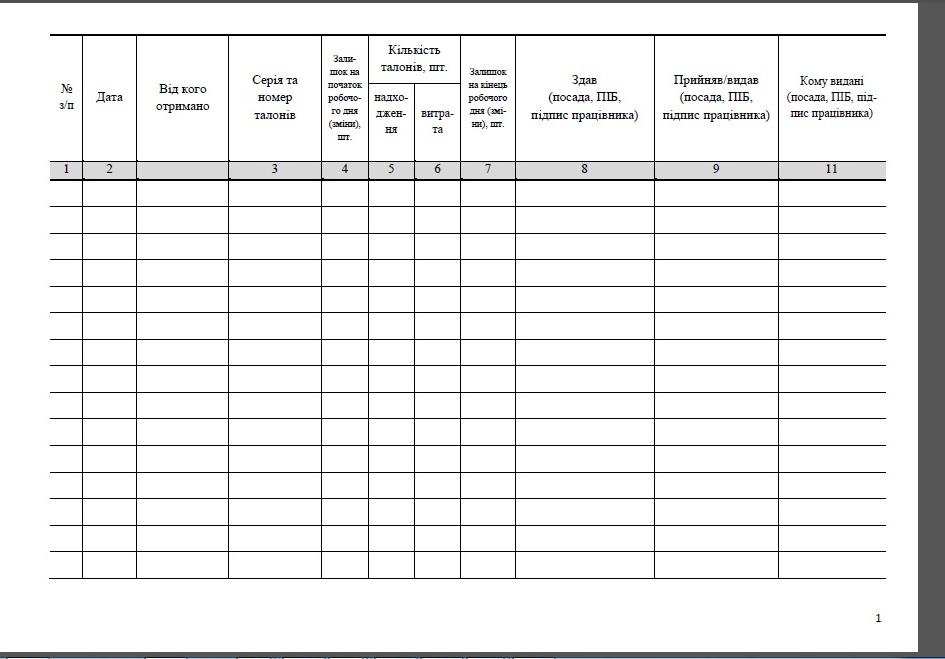

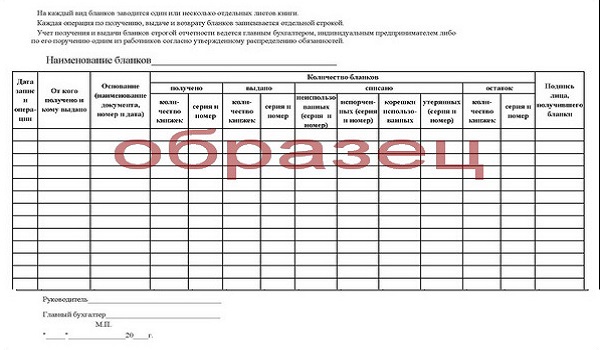

КНИГА УЧЕТА ТОПЛИВА, СМАЗОЧНЫХ МАТЕРИАЛОВ И ТАЛОНОВ за ______________________ 19__ г. _____________________________________ (наименование и марка нефтепродуктов)Примечание. На каждый вид топлива, масла или талонов открываются разделы книги.

Приложения к документу: Какие документы есть еще: Что еще скачать по теме «Бухучет»:Договоры по группам

Договоры по тегам

Если вы работаете в офисе

В чем состоит сложность собеседования?

Продуктивность против трудоголизма

Жениться - это значит наполовину уменьшить свои права и вдвое увеличить свои обязанности. (А. Шопенгауэр)

© 2016 Все-документы.ру. Образцы договоров и документов.

Сайт-помощник по составлению различных договоров. Шаблоны и бланки. Всё готово, от вас - вставить в редакторе свои данные и распечатать. Если у вас есть шаблон, который бы вы хотели разместить здесь, воспользуйтесь обратной связью.

![]()

Подборка наиболее важных документов по запросу Учет талонов на бензин (нормативно-правовые акты, формы, статьи, консультации экспертов и многое другое).

Нормативные акты. Учет талонов на бензинПриказ Минфина РФ от 31.10.2000 N 94н

(ред. от 08.11.2010)

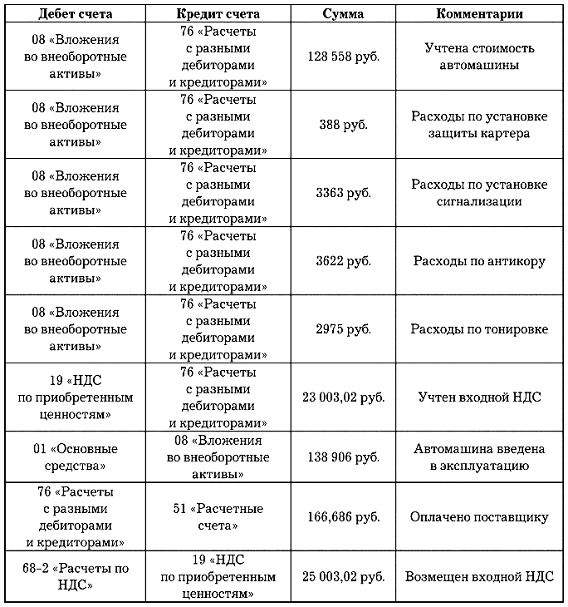

"Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению" На субсчете 50-3 "Денежные документы" учитываются находящиеся в кассе организации почтовые марки, марки государственной пошлины, вексельные марки, оплаченные авиабилеты и другие денежные документы. Денежные документы учитываются на счете 50 "Касса" в сумме фактических затрат на приобретение. Аналитический учет денежных документов ведется по их видам.

"Перевозки и автотранспорт"

(3-е издание, переработанное и дополненное)

(Семенихин В.В.)

("ГроссМедиа", "РОСБУХ", 2016) В бухгалтерском учете оплата топлива через банк отражается записью по дебету счета 60 "Расчеты с поставщиками и подрядчиками" в корреспонденции с кредитом счета 51 "Расчетные счета".

Документ доступен: в коммерческой версии КонсультантПлюс

Тематический выпуск: Учет автомобильного транспорта и специальной техники

(Галенко В.Ю.)

("Экономико-правовой бюллетень", 2015, N 12) При получении ГСМ безналичным способом путем использования топливных карт (Oil Cards) или талонов порядок их получения, хранения, выдачи, а также материально ответственное лицо целесообразно определить приказом руководителя. Кроме того, ГСМ может приобретаться с помощью корпоративной пластиковой банковской карты. Одним из преимуществ расчетов за ГСМ с помощью банковской карты является отсутствие лимитированного количества заправочных станций, которое присутствует у поставщиков ГСМ, предлагающих топливные карты или талоны. Для подтверждения факта приобретения горюче-смазочных материалов посредством пластиковой банковской карты подотчетное лицо должно представить документ, подтверждающий оплату (слип платежного терминала), чек контрольно-кассового аппарата (или квитанцию). Для учета средств на пластиковой банковской карте открывается счет 55 "Специальные счета в банках", субсчет 4 "Банковские карты". Сами карты учитываются на счете 50 "Касса", субсчет 3 "Денежные документы", по номинальной стоимости.

Документ доступен: в коммерческой версии КонсультантПлюс

Сразу скажу-искала в поиске-ничего не подходит. Проблема такая. Мы от вышестоящей получили уже оплаченные ими талоны на бензин. Передали им нам по накладной общим кол-вом литров и общей суммой. Мы их выдаем водителям по книге выдачи талонов, все что они получили за каждый день- отражается естественно в путевых листах. Бух учет ведется по счету 105.03- как поступление МЗ (гсм).В конце месяца делаем акт списания. Водители по этим талонам могут заправляться только на определенных заправках. Естественно что деньги они за бензин не платят, только отдают талон. Проверяющие говорят что согласно инструкции мы должны их учитывать на счете 201.05- денежные документы и выдавать по авансовым отчетам. А как тогда должны отчитываться водители? Им же чек не выдают ( а может они не берут?). Как закрывать авансовый? Что то совсем запуталась.Помогите советом.

Не совсем новичок

Наша организация закупает талоны у АЗС по контракту. Ведется фондовая касса по которой приходным ордером талоны приходуются, а по расходному выдаются. В момент заправки нашему водителю выдается кассовый чек - вот это самое трудное добиться от некоторых АЗС. На нашей заправке с этим все в порядке. На этом чеке указано, что оплата за ГСМ произведена талоном и указан номер талона. Попробуйте уточнить у вышестоящей организации условия контрата в части порядка отпуска ГСМ. Если эта процедура в контракте не описана, я вам сочувствую. Тут только переговоры с АЗС, убеждения и личное обояние.

[QUOTE=BorisG;51517596] Вообще-то если передача от вышестоящей, должно быть еще и извещение. В нем что?

И что в накладной? Что-то подсказвает мне, что там бензин. Да. ГСМ столько-то литров на такую-то сумму. На самих талонах только 20л.

Наши вышестоящие проводили бензин следующим образом: По договору сразу оплатили определенное кол-во гсм. Причем в договоре указано что если оплата по безналу- то одна цена ( для примера возьму 19 руб. за литр), а если оплата за нал, то 19,7. Итого средняя стоимость 19,5 ( я грубо). Они по средней оплатили и оприходовали тоже по средней. Так вот они талоны проводят по счету 201.05 и выдают водителям по авансовым отчетам уже оплаченные талоны. Водители для отчета приносят с заправки чеки, в которых указана стоимость 19,2 и кол-во литров. Литры сходятся, а цена нет. КРУ им сказало что у них экономия, согласно авансовых отчетов, которую они должны отдельно учитывать. А как они должжны ее проводить, если чеки с заправки только для подтверждения заливки гсм в литрах? У меня же только от вышестоящей извещение с накладной о передаче нам бензина в л на определенную сумму, о том, что он в талонах- ни слова. Своего склада для хранения ГСМ у нас нет. Так как все же правильно надо делать.

Не совсем новичок

Так как все же правильно надо делать.

Тайсона. я написал выше, на этот вопрос нельзя ответить однозначно, поскольку до конца неясна ситуация с поставщиком.

Воспользуйтесь все-таки поиском по форуму, ситуация с талонами тут разобрана неоднократно, и уясните для начала для себя одну истину, что же в Вашем случае представляет из себя талон. а также внимательно посмотрите договор с поставщиком, в какой момент право собственности на банзин переходит к Вам.

А уж потом задавайте вопросы, хотя они скорее всего сами отпадут.

Да. ГСМ столько-то литров на такую-то сумму.

Вот и я о том же. Надо читать договор.

Скорее всего бенгин Ваш, и приходовать его в полном объеме надо на 105.

Наши вышестоящие проводили.

Ни о чем. Смотреть надо конкретный договор.

Они по средней оплатили и оприходовали тоже по средней.

Ну это и вовсе полный бред. Либо бензин Ваш, и тогда он приходуется по той цене, что оплатили, либо поставщика - и тогда это аванс, а талоны - денежные документы.

Водители для отчета приносят с заправки чеки, в которых указана стоимость 19,2 и кол-во литров.

Вот тут этот бред и проявляется.

КРУ им сказало что у них экономия, согласно авансовых отчетов, которую они должны отдельно учитывать.

Это тоже ни о чем.

Или КРУ не разобралось в ситуации, либо Вы играете в детсую игру, называемую "испорченный телефон".

У меня же только от вышестоящей извещение с накладной о передаче нам бензина в л на определенную сумму, о том, что он в талонах- ни слова. Своего склада для хранения ГСМ у нас нет.

То, что нет склада, не говорит ни о чем. Ваш бензин, если он действительно Ваш, может быть и на складе поставщика.

Еще раз, смотрите, что напиано в договоре, или просите этот договор у вышестоящей, если неясен этот момент.

ГСМ входят в состав материально-производственных запасов.

Талоны на бензин учитываются как денежные документы на субсчете 50.03 "Денежные документы". Для контроля сохранности и движения талонов на бензин они регистрируются в специальной книге учета денежных документов. Списание ГСМ производится по каждому автомобилю отдельно. Документом, который подтверждает расход топлива, данные о фактическом пробеге и производственный характер маршрута движения автомобиля, является путевой лист.

Порядок формирования и контроля за денежными документами в виде талонов на ГСМ см. в обновленной статье "Справочника хозяйственных операций. 1С:Бухгалтерия 8":

Другие новости справочника см. здесь .

Информационная система 1С:ИТС обновляется каждый день. Не пропускайте последние новости – подпишитесь на бесплатную рассылку сайта.

Чтобы подписаться на новости или изменить содержимое рассылки, укажите Ваш почтовый адрес

Адрес редакции: 127015, г. Москва, ул. Б. Новодмитровская, д. 14, стр. 2

Контактный телефон: (495) 648-61-85

«Российский бухгалтер» - портал для бухгалтеров, налоговых специалистов, кадровиков, юристов, предпринимателей. Авторитетные эксперты постоянно публикуют актуальные материалы по темам: бухгалтерский учет, налогообложение, НДС, НДФЛ, страховые взносы, кадровое делопроизвоство, начисление отпускных и больничных, компенсации за неиспользованный отпуск, тарифная сетка, прием и увольнение работников, регистрация юридических лиц и их ликвидация, упрощенка (УСН), вмененка (ЕНВД), заработная плата и сотням других.

Детально рассматриваются вопросы налоговой отчетности, как для организаций и предпринимателей на общей системе налогообложения, так и для применяющих специальные режимы налогообложения.

На портале можно скачать многочисленные документы: кодексы и законы РФ, письма и приказы минфина, письма и приказы минэкономразвития, постановления Правительства РФ, касающиеся предпринимательской деятельности, бухгалтерского учета и налогообложения.

«Российский бухгалтер» является зарегистрированным печатным СМИ, регистрационный номер ПИ № ФС77-39817 от «07» мая 2010 г. выдан Федеральной службой по надзору за соблюдением законодательства в сфере массовых коммуникаций и охране культурного наследия.

Сайт www.rosbuh.ru является Интернет-представительством журнала «Российский бухгалтер», содержит как материалы журнала, так и иные справочно-информационные материалы по тематике журнала. Любое воспроизведение материалов сайта допускается только с письменного согласия редакции - обладателя исключительных имущественных прав. Все права защищены.