Категория: Бланки/Образцы

Милана Степанова (Москва)

Милана Степанова (Москва)Алексей Морозов

Очень много зависит от вида бизнеса: в ресторане - в первый год примерно 10-20% (очень много времени уходит на "раскрутку"). Это самый низкий % рентабельности в бизнесе. В остальных - должно быть больше (не считая науки)

Виолетта Тарасова

У меня в первый год было около 10%. Друзья говорили, что это блеск. Могло быть гораздо хуже мы не работаем с доходом меньше 100% у меня получается 20% за рекламную деятельность - то есть это мои бонусы при небольших вложениях

Оказана консультация по телефону.

Оказана консультация по телефону.

С уважением, Ваш юрист, Краузе Юрий

Рейтинг ответа: Лучший ответ

Наталья Маркова (Москва)

Наталья Маркова (Москва)Алексей Морозов

взглянула - слишком много буковок. сразу видно - у тебя нет жены

Виолетта Тарасова

Когда на Россию будет работать весь мир как на США работает, заживём лучше На этот вопрос давно дал ответ Л. Н. Толстой: «Христианство «есть не что иное как очень грубая еврейская (сатанинская) секта» (Л. Н. Толстой, “Почему христианские.

Оказана консультация по телефону.

С уважением, Ваш юрист, Краузе Юрий

Рейтинг ответа: Лучший ответ

Эрик Кузнецов (Мск)

Эрик Кузнецов (Мск)Алексей Морозов

Производственные отношения устарели а производственные силы во много крат переросли их. Сегодня какие распространены компании? Верно - акционерные общества. Мегакорпорации являются акционерными обществами (красивее конечно звучит.

Виолетта Тарасова

У власти бандиты и хапуги Ого-го! Что ж, начнём разбор по порядку: Вопрос: "выйти замуж не за любимого - это ошибка? " Отвечаю с духовной точки зрения: нет, не ошибка. Чаще всего замуж выходят вполне осознанно (и знают же, за кого!). На.

Оказана консультация по телефону.

С уважением, Ваш юрист, Краузе Юрий

Рейтинг ответа: Лучший ответ

Валентин Степанов (Москва)

Валентин Степанов (Москва)Алексей Морозов

У нас нет оппозиции, у нас 5 колонна.

Виолетта Тарасова

Серьезной оппозиции нет. Отрабатывает наш пятнадцатисуточник совести. последние оппозиционеры в России были эссеры. при царе еще. какая там опозиция. 777 чисто борьба за власть вот удивляюсь - то потрошенко, то навальный.

Оказана консультация по телефону.

С уважением, Ваш юрист, Краузе Юрий

Рейтинг ответа: Лучший ответ

Олег Сазонов (Мск)

Олег Сазонов (Мск)Алексей Морозов

У нас в расеи даже скалы не осталось - придётся в начале построить скалу, а потом сбрасывать, но на скалу уйдут все инвалиды и пенсионеры, а значит сбрасывать будем их детей и внуков. Но все мы овцы перед нашим сознанием злобного и.

Виолетта Тарасова

Ну. Смотря кто станет будущим царьком у штатов еще. Нужен Социализм. Капитализма наелись до ручки. тока вчера видел жертву девяностых не из тех что бандиты. ходит с палкой мозги почти не работают. Я родился при Хрущеве и должен был.

Оказана консультация по телефону.

С уважением, Ваш юрист, Краузе Юрий

Рейтинг ответа: Лучший ответ

Обычно убыток для новых предприятий— явление, часто встречающееся. Кроме того, налоговое законодательство требует учитывать расходы в том периоде, в котором они образовались, несмотря на то что доходы еще не были получены. Если компания создалась и в течение этого же года получили убыток, то налоговые органы, скорее всего, не будут рассматривать ее как проблемную.

Однако если вы показываете убыток не один год, то инспекция потребует от вас объяснения причин такой ситуации, так как она может посчитать, что вы намеренно снижаете прибыль.

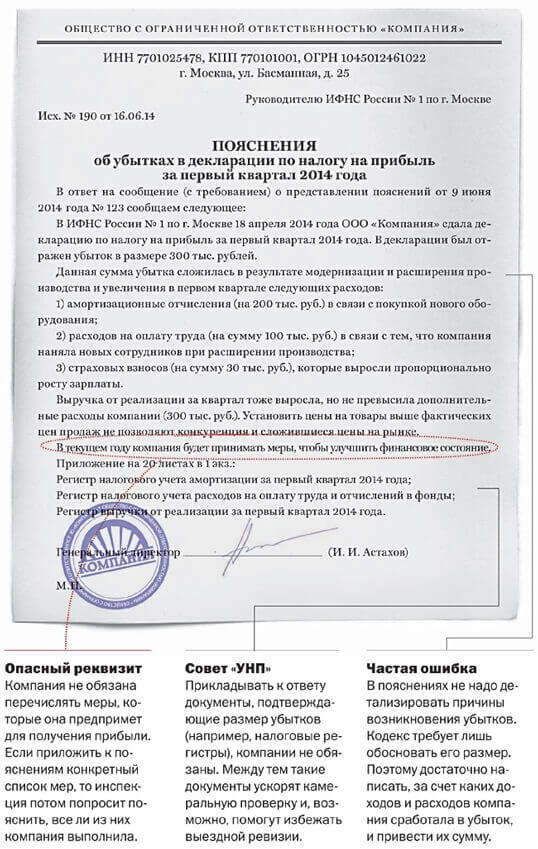

Размер убытка надо обосновать. Образец пояснения по убыткам в налоговую

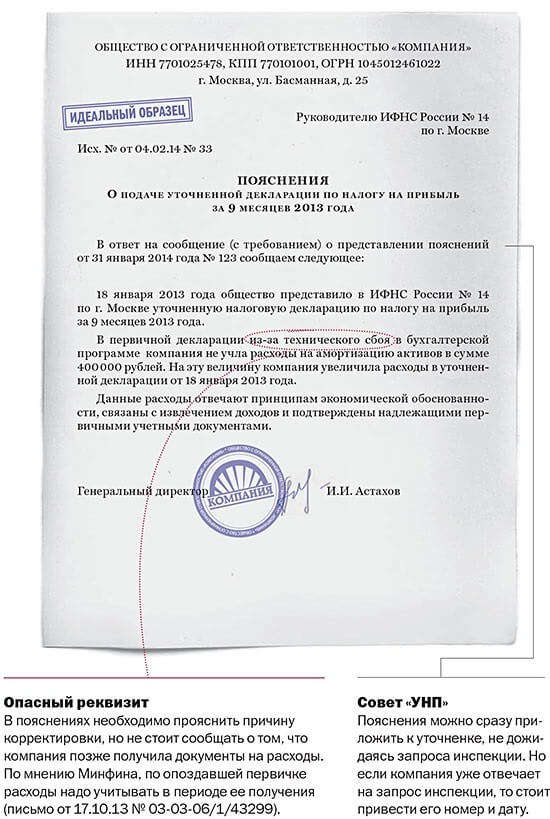

Инспекторы вправе истребовать пояснения по убыткам в налоговую (п.3 ст.88 НК РФ). В письменном ответе на требование надо сказать, за счет каких показателей сложился убыток и почему расходы превысили доходы. Например, у компании увеличились материальные затраты или расходы на оплату труда.

Причины, по которым декларация может быть убыточной

Оформление пояснительного письма

Подача уточненной декларации или расчета, в которых сумма налога к уплате меньше, чем в представленных изначально. Здесь налоговики вправе требовать пояснения к измененным показателям. Представление декларации по налогу на прибыль с убытком. В этом случае контролеры попросят обосновать убыток.

Что нужно знать о требовании?

Возможен ли штраф при игнорировании требования?

Пояснительная записка в налоговую по убыткам

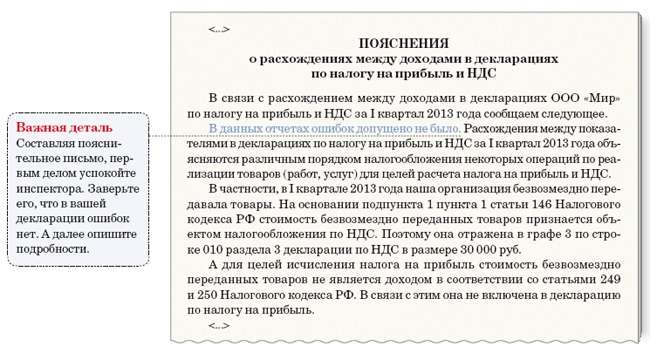

Пояснительная записка в налоговую по НДС

ПОЯСНИТЕЛЬНАЯ Записка причин образования УБЫТКОВ

Мы писали так - Убыток по налогу на прибыль за. месяцев. года сформировался вследствие превышения расходов Общества над его доходами. В частности, за период. месяцев. года Обществом осуществлялась деятельность по оптовой торговле строительными материалами. За вышеуказанный период произошло сокращение выручки от реализации материалов в связи с отсутствием заказов от потенциальных покупателей.

Как составить пояснения по убыткам в налоговую, мы показали на примере. Образец пояснения по убыткам в налоговую скачать Образец пояснения по убыткам в налоговую

Заметим, что снижение прибыли Налоговый кодекс пояснять не требует. Поэтому причины изменений в декларации можно описать общими словами. Можно сослаться на тяжелую финансовую ситуацию в стране, рост курсов валют и т.

Пояснения по убыткам в налоговую: порядок оформления и образец

Когда приходится сдавать пояснения по убыткам в налоговую

В какие сроки представить пояснения по убыткам в налоговую, что указать

Пояснения по убыткам в налоговую (образец)

В данном случае уместно привести отчет маркетингового отдела, в котором установлено, что цена на товар, работу или услугу падает. Также обоснованием может быть приказ руководителя, в котором указано требование снизить цену и причина такого решения.

Снижение цен при приближении конца срока годности товаров. Подтвердить это может акт инвентаризации и приказ руководителя о снижении цен с указанием причин.

Отказ конечного покупателя от приобретения заказа.

В ходе своей деятельности организации сталкиваются со множеством факторов, влияющих на формирование финансового результата. Оптимальный результат, это когда организация соблюдает контрольные соотношения которые так любит ИФНС, платит налоги показывает прибыль и т.д. а вот когда случаются убытки, сразу возникает масса вопросов. После того как в вашем балансе и форме №2 вдруг появится минус, налоговую инспекцию наверняка заинтересует происхождение отрицательного результата и вас попросят обосновать, как же так получилось.

Для занятых бухгалтеров Если вы сомневаетесь, правильно ли вы написали жалобу или возражения по акту проверки, если Вам необходимо объяснить высокую долю косвенных расходов или причины возникновения убытков. Вы можете скачать Образцы документов при проверках с налоговой Вы не знаете по какой форме написать заявление в налоговую или что необходимо указывать в сообщении; вам необходимо уведомить о прекращении деятельности или сделать запрос о благонадежности контр.

Документы, которые могут понадобится при проверках налоговой инспекцией Чтобы получить доступ к этим документам, необходима регистрация на сайте В налоговой отчетности показаны убытки Скачать пример В декларации по налогу на прибыль высокая доля косвенных расходов Скачать пример Заявление о взыскании процентов за несвоевременную разблокировку счета Скачать пример Ходатайство о продлении сроков .

Образцы заявлений, пояснений, сообщений, уведомлений Образцы документов для налоговой Образцы документов при проверках с налоговой Образцы документов в фонды Образцы документов, которые необходимы при регистрации, внесении изменений, реорганизации, ликвидации Образец заявления государственной регистрации ИП.

Отказ в представлении запрошенных при проверке документов и пояснений. В ситуации, когда инспектор предполагает наличие ошибки или обнаружил несоответствие сведений в отчетности, он вправе запросить пояснения (п. 3 ст. 88 НК РФ). Но если инспектор запрашивает все первичные документы, а предприятие не хочет предоставлять, можно написать мотивированный отказ от подготовки запрашиваемых документов в виде пояснения. Согласно п. 7 ст. 88 НК РФ – существует ограничение по истребовани.

В налоговой отчетности показаны убытки Если в отчетности показаны убытки, в лучшем случае налоговики могут потребовать пояснения, в худшем отнесут предприятие к «неблагонадежным» компаниям и включат в план выездных проверок. Пояснения можно подать в произвольной форме вместе с отчетностью. Необходимо привести максимально достоверные конкретные причины возникновения убытков в отчетности. Желательно отметить, что убытки временные и предприятие принимает меры к их уст.

В декларации по налогу на прибыль высокая доля косвенных расходов В отличие от прямых затрат косвенные расходы списываются сразу в момент их возникновения, не дожидаясь реализации продукции (товаров, работ, услуг). Но если по мнению инспектора, при проверке декларации по налогу на прибыль, доля косвенных расходов будет завышена, то могут потребовать пояснить причины возникновения этого. Тогда необходимо предоставить пояснение в течение пяти календарных.

В декларации по НДС налог к возврату из бюджета Вместе с документами, подтверждающими возмещение НДС, налоговые инспекторы просят пояснения о причинах возврата из бюджета. По закону предприятие имеет право ничего не объяснять, но чтобы в дальнейшем не было проблем с возвратом, лучше представить налоговикам пояснения и документы, подтверждающие обоснованность возмещение НДС. Пояснение подается в произвольной форме в виде письма. Если возврат из бюджета обусловлен конкретной причи.

Жалоба в вышестоящее управление на решение инспекции по результатам проверки. Апелляционная жалоба представляется в течение 10 рабочих дней со дня, следующего за днем вручения представителю предриятия решения налоговой инспекции (п. 9 ст. 101 НК РФ). Если 10-дневный срок для апелляции пропущен и решение вступило в силу, то жалоба может быть направлена в течение одного года с момента вынесения решения (п. 2 ст. 139 НК РФ). А вот жалоба на решения инспекции, которые не подлежат апелляционному обжалованию.

Потребитель продукт с ценой выше рыночной не купит, а продав его с убытком, можно получить хоть какую-то выручку и не уйти еще больше в убыток. Но вы должны осознавать, что умышленное искажение отчетности может повлечь штрафы для предприятия. Но что делать ему, если годичный отчет вышел с убытком, и налоговая инспекция просит объяснить предпосылки его появления? докажите убыток тем, что предприятие является новым и нуждается в проведении определенных мер для развития. Назовем главные предпосылки, которые можно использовать как пример пояснения по убыткам.

При этом в вашем арсенале должны быть рекламные исследования, планы, стратегии развития.  Если у вас в распоряжении есть вся надлежаще оформленная документация, которая может подтвердить обоснованность понесенных расходов, то необходимости в искусственной корректировке отчетности нет, т.

Если у вас в распоряжении есть вся надлежаще оформленная документация, которая может подтвердить обоснованность понесенных расходов, то необходимости в искусственной корректировке отчетности нет, т.  Сообщите, что приняли меры по поиску новых клиентов, которые смогли бы прирастить доходность компании.

Сообщите, что приняли меры по поиску новых клиентов, которые смогли бы прирастить доходность компании.

не считая того, компания может, но не должна совместно с пояснением по убыткам прикладывать документы, подтверждающие убыток. Не будет излишним, если вы предоставите копии договоров поставок в новые точки продаж либо документы на открытие нового подразделения в другом регионе.

компаниям, которые по результатам отчетного периода проявлибо убыток в налоговой.По общему правилу представление пояснений налоговым.

компаниям, которые по результатам отчетного периода проявлибо убыток в налоговой.По общему правилу представление пояснений налоговым.

Вы можете продолжить чтение этого материала и получите доступ к сервисам для неизменных гостей веб-сайта. О мерах, которые она собирается сделать для понижения убытка.В какие сроки представить эталон пояснения по убыткам в налоговую, что указать. Пояснение в налоговую по убыткам (эталон).На какие характеристики обращают внимание налоговики при проверке убыточной компании? Остановив собственный выбор на том либо ином варианте, вы должны осознавать, какие налоговые опасности вас могут ждать и какие последствия они могут принести для предприятия. Что делать вновь зарегистрированным компаниям? Ниже представлен примерный эталон пояснения в налоговую по убыткам. Пояснения по убыткам в налоговую скачать эталон.

Автор: Е. Диркова, генеральный директор ООО «БИЗНЕС-БУХГАЛТЕР»

Источник: "Практическая бухгалтерия"

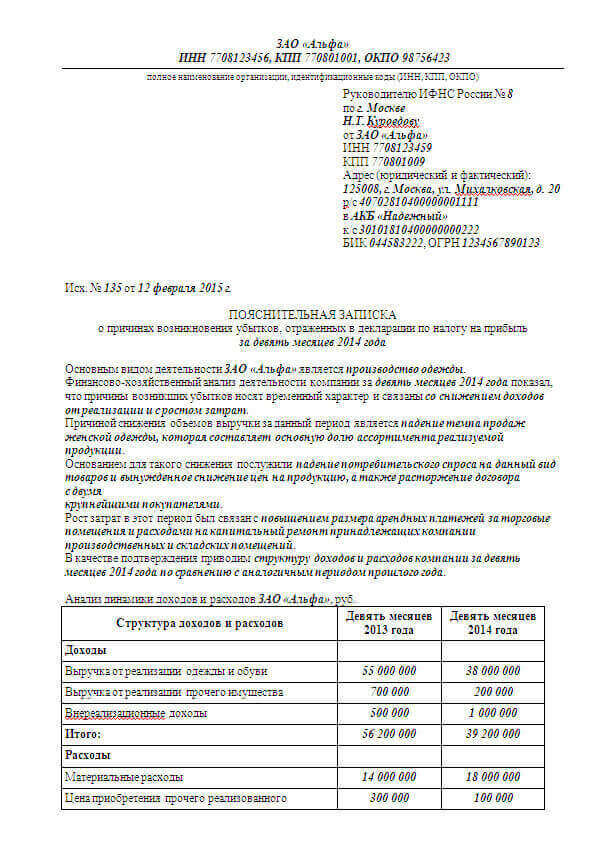

Конверт из налоговой инспекции бухгалтер всегда вскрывает с «замиранием сердца»: «Ну слава Богу, не выездная проверка!» Однако, если фирма на протяжении нескольких налоговых периодов отражает в отчетности убытки, письмо вполне может предвещать такую проверку. Обычно налоговики требуют обосновать «убыточную» отчетность. В такой ситуации недостаточно просто подготовить дежурную «отписку». Советуем обдумать варианты дальнейшего развития событий.

Конверт из налоговой инспекции бухгалтер всегда вскрывает с «замиранием сердца»: «Ну слава Богу, не выездная проверка!» Однако, если фирма на протяжении нескольких налоговых периодов отражает в отчетности убытки, письмо вполне может предвещать такую проверку. Обычно налоговики требуют обосновать «убыточную» отчетность. В такой ситуации недостаточно просто подготовить дежурную «отписку». Советуем обдумать варианты дальнейшего развития событий.

Напомним, что об «опасностях убыточной отчетности» фирмы предупреждает Концепция системы планирования выездных налоговых проверок, утвержденная приказом ФНС России от 30 мая 2007 г. № ММ-3-06/333@ (далее — Концепция). Если компании предложено пояснить причины образования убытков или явиться на комиссию по рассмотрению обоснованности убытков, то игнорировать подобные «знаки внимания» не рекомендуется.

Так, один из факторов риска для компании официально именуется как «непредставление налогоплательщиком пояснений на уведомление налогового органа о выявлении несоответствия показателей деятельности».

Обоснуйте расходы!Итак, фирма получила требование о представлении документов в виде пояснений, подтверждающих причины образования убытка по результатам финансово-хозяйственной деятельности. Такого документа в финансово-хозяйственной деятельности не существует, поэтому его предстоит создать самим. Дополнительно налоговики могут запросить аналитическую записку главного бухгалтера — о правомерности включения понесенных расходов в налоговую базу. На чем основаны такие требования налоговиков?

Заметим, что в рамках камеральной проверки эти действия не вполне законны. Как следует из пункта 3 статьи 88 Налогового кодекса, требования о представлении пояснений могут быть направлены только в случаях, если выявлены:

Но информация о последнем основании носит служебный характер и для налогоплательщика остается закрытой. Поэтому ему ничего не остается, как предполагать, что инспектор не верит в убытки фирмы.

Нужна ли прибыль?При определении уровня доходности фирмы налоговые органы руководствуются среднеотраслевыми показателями финансово-хозяйственной деятельности. Эти данные приведены в документе «Общедоступные критерии самостоятельной оценки рисков для налогоплательщиков, используемые налоговыми органами в процессе отбора объектов для проведения выездных налоговых проверок от 25 июня 2007 г.» (подготовлен на основе Концепции).

Поэтому фирмам следует выполнить собственные расчеты «безопасной» налоговой нагрузки и рентабельности. Увы, такой подход чиновников напоминает налогообложение по принципу вмененного дохода. Между тем, требование о прибыльности бизнеса заложено в самом гражданском законодательстве.

Гражданское право исходит из того, что предпринимательская деятельность направлена на систематическое получение прибыли (п. 1 ст. 2 ГК РФ). Но данный принцип все же нельзя считать универсальным для российской действительности. Он «работает» в большом бизнесе для зарубежных компаний, акции которых обращаются на фондовом рынке. Прибыль для таких фирм жизненно необходима в условиях акционерного капитала, поскольку обеспечивает дивиденды акционерам. А малый и средний бизнес подобных задач перед собой не ставит.

Несомненно, прибыль, не изымаемая собственниками компании, способствует развитию бизнеса. Но ведь не каждое малое предприятие можно и нужно развивать до уровня крупнейшего налогоплательщика: перспективы зависят как от сферы деятельности, так и от личностных качеств руководителя.

В ситуации, когда директор фирмы является ее учредителем, ему выгоднее увеличить свою зарплату, нежели выплачивать себе дивиденды (за счет регрессивной шкалы ЕСН). На практике выходит, что зачастую экономической заинтересованности в прибыли у руководства нет, и она является чисто фискальной категорией.

Избавляемся от убытковЮридическое лицо характеризуется своим обособленным имуществом (п. 1 ст. 48 ГК РФ). Поэтому оно не способно осуществлять убыточную деятельность продолжительное время. В противном случае убыточная фирма может выживать только внутри успешного холдинга либо служить источником нелегальных доходов ее руководящих лиц. По этим причинам налоговики начнут искать сделки с взаимозависимостью и фиктивные расходы. Заметим, что на сегодняшний день технологии таких «поисков» достаточно отработаны.

Систематические убытки приводят к снижению такого важного финансового показателя, как величина чистых активов. Как правило, она совпадает с величиной собственного капитала (раздел III бухгалтерского баланса). И если стоимость чистых активов окажется меньше минимального размера уставного капитала, то общество подлежит ликвидации по причине финансовой несостоятельности (п. 3 ст. 20 Федерального закона от 8 февраля 1998 г. № 14-ФЗ «Об обществах с ограниченной ответственностью»).

В таком случае с иском о ликвидации в суд может обратиться налоговая инспекция (п. 11 ст. 7 Федерального закона от 21 марта 1991 г. № 943-1 «О налоговых органах Российской Федерации»). Пример подобного арбитражного дела — постановление ФАС Московского округа от 15 декабря 2004 г. 9 декабря 2004 г. № КГ-А40/11372-04.

Выходит, что убытки угрожают самому существованию фирмы.

Действуем по ситуацииЕсли в бухгалтерском учете фирма должна отражать расходы все без исключения, то в налоговом учете такой обязанности нет. Расходы в целях налогообложения — скорее право налогоплательщика (постановление Пленума ВАС РФ от 12 октября 2006 г. № 53). Поэтому осмотрительный бухгалтер при расчете налоговой базы может «проигнорировать» проблемные расходы.

Например, совершенно необязательно строительной фирме отражать затраты на консультационные и посреднические услуги при получении лицензии. Тем более, что расшифровок о содержании таких услуг в актах на сумму около 150 000 рублей никто и не делает.

А вот к расходам на подготовку и освоение новых производств проверяющие отнесутся благосклонно (подп. 34 п. 1 ст. 264 НК РФ). При инвестиционной деятельности налоговые убытки объясняются тем, что не все затраты подлежат включению в стоимость основных средств. Пример тому — проценты по кредитам и займам, привлекаемым при создании инвестиционного актива.

Разумеется, объяснительная записка для ИФНС о причинах убытка зависит от конкретных условий деятельности фирмы (см. документ на предыдущей странице). Но главное «алиби» для организации — это наличие бизнес-плана по выходу из неблагоприятного финансового положения.

Пояснения, подтверждающие причины образования убытка

по результатам финансово-хозяйственной деятельности

ООО «ПЕРСПЕКТИВА» за 9 месяцев 2007 года в сумме 43 737 рублей

Вид деятельности ООО «ПЕРСПЕКТИВА» — оказание юридических услуг.

Убыток по налогу на прибыль за 9 месяцев 2007 года сформировался вследствие превышения расходов Общества над его доходами.

Признанные доходы и расходы соответствуют критериям главы 25 Налогового кодекса и подтверждаются данными налогового учета. Превышение расходов над доходами является не случайно сложившимся результатом, а итогом целенаправленной инвестиционной политики единственного учредителя Общества Кузнецова Г.Л. Финансирование преобладающих расходов Общества осуществляется за счет личных средств Кузнецова Г.Л. — путем предоставления беспроцентных займов, прощения займов и безвозмездной денежной помощи. Этот путь был выбран как альтернатива единовременному увеличению уставного капитала.

Общество имеет бизнес-план перспективного развития, согласно которому предполагает получать прибыль со второго полугодия 2008 года.

Личные средства Кузнецова Г.Л. направленные на цели развития Общества, имеют официальное происхождение и иные источники, нежели ООО «ПЕРСПЕКТИВА».

Генеральный директор ООО «ПЕРСПЕКТИВА»:

Руководителю ИФНС России N 55 по г. Москве Строгову Я.Х. от ООО "Альфа", ОГРН 1047712345678, ИНН 7755134420, 173000, г. Москва, ул. Малахова, д. 30, тел. 123-4567, e-mail: 12345@alfa.ru

Жалоба на действия должностного лица налогового органа10 мая 2012 г. г. Москва

В рамках проведения камеральной налоговой проверки декларации ООО "Альфа" по налогу на прибыль организаций за 2011 г. старший государственный налоговый инспектор 3 класса ИФНС России N 55 по г. Москве Иванов К.С. потребовал от бухгалтера ООО "Альфа" Приходько С.Н. представить для проверки первичные учетные документы в отношении убытков прошлых налоговых периодов, выявленных в 2011 г. и отраженных в строке 301 Приложения N 2 к листу 02 вышеупомянутой декларации.

ООО "Альфа" полагает, что указанное требование не соответствует ст. 88 НК РФ. Из содержания норм п. п. 7 - 9 ст. 88 НК РФ следует, что налоговый орган не вправе требовать у налогоплательщика дополнительные документы и сведения, касающиеся убытков прошлых налоговых периодов, выявленных в текущем налоговом периоде и отраженных в строке 301 Приложения N 2 к листу 02 декларации по налогу на прибыль организаций.

В связи с изложенным на основании пп. 1 п. 1 ст. 32, п. п. 7 - 9 ст. 88, ст. ст. 137 - 140 НК РФ

признать действия старшего государственного налогового инспектора 3 класса ИФНС России N 55 по г. Москве Иванова К.С. незаконными и обязать его воздержаться от подобных действий в дальнейшем.

1. Копия объяснительной записки Приходько С.Н. от 27.04.2012.