Категория: Бланки/Образцы

Лента новостей с картинками >>

Лента новостей с картинками >>

В прошлых материалах мы неоднократно затрагивали тему введения новой системы применения ККТ, а точнее внедрения онлайн-касс. Самое время освежить в памяти нововведения и рассмотреть конкретные вопросы использования бланков строгой отчетности по новым правилам. Как известно, Федеральный закон от 03.07.2016 №290-ФЗ «О внесении изменений в федеральный закон «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт» и отдельные законодательные акты РФ» вступает в силу с нового года, что обязывает предпринимателей переходить на онлайн-кассы, начиная уже с 1 февраля 2017 года.

Поэтапный переходПереход не будет массовым и предусматривает поэтапное внедрение новой системы применения контрольно-кассовой техники с возможностью передачи данных в режиме онлайн в налоговые органы в электронном виде. Итак:

Мы рекомендуем не затягивать с покупкой нового формата ККТ, поскольку переход неизбежен, и чем ближе сроки реализации закона, тем вероятнее, что могут возникнуть очереди и проблемы с необходимым объемом новой техники на рынке.

Уже сегодня Бухсофт помогает, тем, кто отважился перейти на онлайн-кассы раньше других, так, система учета товаров в программе «Бухсофт: Торговля» адаптирована для работы по новым правилам ведения кассового учета.

Вкратце новый Федеральный закон от 03.07.2016 №290-ФЗ вносит следующие изменения в существующий порядок:

Согласно новому закону каждый покупатель вправе запросить у продавца электронный чек вместо бумажного. Изначально предполагалось, что электронный чек будет отправляться на электронную почту покупателя. Логично предположить, что при таком раскладе на отправку данных в режиме реальной работы требовалось бы довольно много времени, что неизбежно привело бы к очередям. Поэтому было найдено другое решение — создание специального приложения для мобильных телефонов, которое сможет скачать в мобильных маркетах и установить любой гражданин.

Во время совершения покупки человек отдает мобильное устройство с запущенным приложением кассиру, который в свою очередь считывает сканером специальный код, высвечиваемый на экране телефона. Так онлайн-касса будет распознавать, кому и какой именно чек требуется направить в электронном формате. Если приложение у покупателя не установлено, продавец должен представить бумажный фискальный чек.

А что же станет с бумажными БСО?С электронным чеками разобрались, но ведь далеко не все сегодня используют для выдачи бумажные чеки, многие, имея право не использовать кассовые аппараты, ограничиваются бланками строгой отчетности. Как быть в этом случае? Здесь все строже. Во-первых, заполнять вручную БСО теперь запрещено вовсе. Согласно новым правилам, вступающим в силу с 1 февраля 2017 года, бланк строгой отчетности является первичным учетным документом, который приравнивается к кассовому чеку. Новые БСО как и чеки должны быть сформированы в электронном формате и при необходимости отпечатаны с использованием автоматизированной системы для БСО при произведении расчетной процедуры между покупателем и продавцом. В сформированных бланках строгой отчетности обязательно должны быть указаны сведения о расчетной операции, которые подтверждают факт осуществления расчета, кроме того, БСО должен соответствовать новым требованиям законодательства РФ о применении контрольно-кассовой техники.

Получается, что по новым требованиям не только кассовые чеки должны иметь электронный формат, но и бланки строгой отчетности.

А что же делать тем предпринимателям, которые сейчас используют БСО и имеют возможность перейти на онлайн-кассы в июле 2018 года, то есть применяющие ЕНВД и патент? Ничего страшного, до 1 июля 2018 года они имеют право при расчете с покупателями использовать старый формат БСО. Но! Если уже сегодня налогоплательщик на ЕНВД или патенте использует кассовый аппарат, то перейти на новые правила применения ККТ и, соответственно, использовать электронные БСО, ему придется уже в 2017 году.

Новости по теме: Статьи по теме:

Недавно принятые изменения в правилах применения контрольно-кассовой техники влекут за собой и дополнительные требования к кассовым чекам и бланкам строгой отчетности. Это логично, поскольку появится новая структура в цепочке взаимодействия между предпринимателями и налоговой – оператор фискальных данных. Поэтому в числе новых обязательных реквизитов чеков ККТ и БСО с 2016 года есть выходные данные ОФД. И так как изменения в законодательстве направлены на увеличение прозрачности бизнеса, в чеках и бланка должны, помимо даты и времени покупки, появиться также место осуществления расчета и другие параметры.

Для чеков и бланков строгой отчетности нет унифицированных форм, но в них должны присутствовать определенные реквизиты. Сейчас требования следующие:

к бланкам строгой отчетности

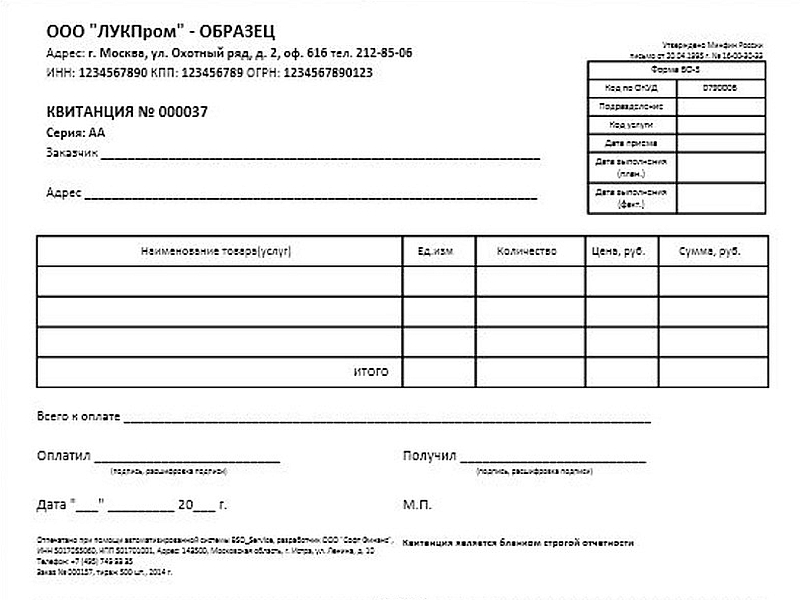

Бланки строгой отчетности должны быть изготовлены типографским способом или сформированы с использованием автоматизированных систем. Если вы печатаете БСО в типографии, то такие бланки должны содержать сведения об изготовителе: сокращенное наименование, ИНН, адрес, номер заказа и год его выполнения, тираж.

Если у бланка документа нет отрывной части, то при его заполнении необходимо делать копию. Дублировать серию и номер бланка документа запрещено.

Подробнее об оформлении БСО см. Положение об осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения ККТ Постановления Правительства РФ от 6 мая 2008 г. № 359.

Новые обязательные реквизиты чеков ККТ и БСОС вступлением в силу нового закона в кассовых чеках и в бланках строгой отчетности появятся следующие реквизиты:

Все об изменениях в федеральном законе «О применении контрольно-кассовой техники» — в записи нашего вебинара.

tayga.cbbg fna Ученик (97), закрыт 6 лет назад

Петя Канищев Мудрец (19846) 6 лет назад

В соответствии с пунктом 2 статьи 2 Федерального закона от 22.05.2003 № 54-ФЗ «О применении контрольно – кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт» (далее – Федеральный закон) организации и индивидуальные предприниматели в соответствии с порядком, определяемым Правительством Российской Федерации, могут осуществлять наличные денежные расчеты и (или) расчеты с использованием платежных карт без применения контрольно – кассовой техники в случаях оказания услуг населению при условии выдачи ими соответствующих бланков строгой отчетности.

Пунктом 1 статьи 4 Федерального закона определено, что контрольно – кассовая техника, применяемая организациями (за исключением кредитных организаций) и индивидуальными предпринимателями, должна быть зарегистрирована в налоговых органах по месту учета организации и индивидуального предпринимателя в качестве налогоплательщика.

Вместе с тем, регистрация в налоговых органах бланков строгой отчетности, применяемых организациями и индивидуальными предпринимателями при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт в случае оказания услуг населению, законодательством не предусмотрена.

Таким образом, в случае применения организациями и индивидуальными предпринимателями бланков строгой отчетности, их регистрация в налоговом органе не требуется.

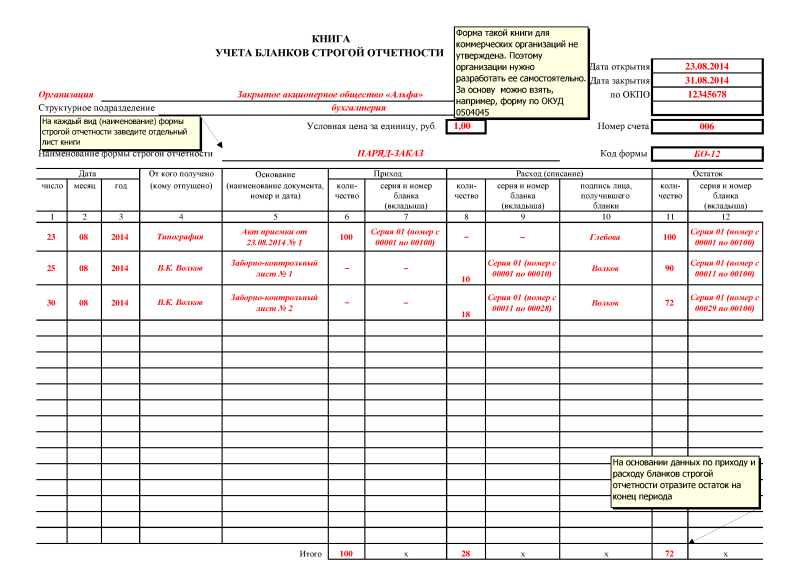

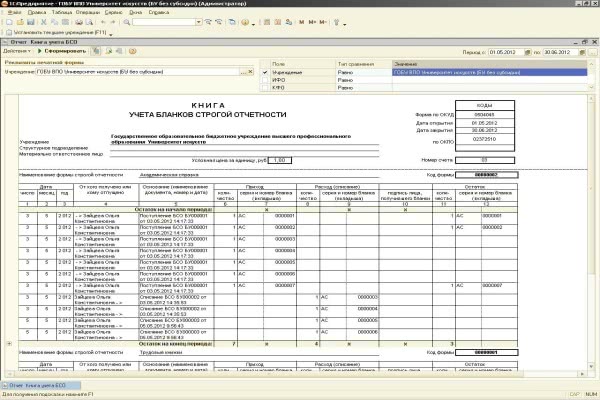

4.1 Журнал регистрации; 4.2 Проверка; 4.3 БСО при ЕНВД и УСН; 4.4 Правила заполнения В 2015 году действуют такие бланки строгой отчетности. 19 ноя 2014 Бланки строгой отчетности в 2015 году могут использовать техникой и их регистрация в налоговой инспекции не требуется. Вопросы. Что такое бланк строгой отчетности для ИП, для чего он нужен и как применяется? ИНН ;; место регистрации ИП (адрес прописки);; вид и стоимость оказываемой услуги; Налогоплательщики, применяющие УСН и уплачивающие налог с с изменениями законодательства, актуальными на 10.10.2015. Бланк строгой отчётности выдаётся всем клиентам, оплачивающим услуги, а не по требованию. Регистрировать БСО в налоговой не надо.

Письмо Федеральной налоговой службы от 06.11.2015 г. Теперь проблем при регистрации ККТ должно стать меньше - приказом Минфина России от 10.03.2009 Турфирма не применяет ККТ и бланки строгой отчетности. 31 май 2011 Порядок утверждения формы бланков строгой отчетности, в налоговой инспекции, призывающее осуществлять регистрацию. 1 июн 2016 строгой отчетности. Бухучет расходов на бланки строгой отчетности Указанные документы утверждены приказом Минфина РФ от 30.03.2015 № 52н. О правилах Налоговые изменения 2015 · Страховые. Подробно про бланки строгой отчетности для ИП и ООО на УСН, ЕНВД БСО в отличие от ККМ не нужно регистрировать в Налоговой инспекции; Ориентируйтесь на перечень видов деятельности указанный при регистрации.

Какие бывают БСО для ИП на патенте? Многих бизнесменов интересует этот вопрос. Наличие БСО (бланков строгой отчетности) дает возможность не устанавливать контрольно-кассовые системы и не зависит от системы налогообложения.

![]()

ИП имеет возможность применять несколько методов оплаты продаваемых товаров и услуг. Эти способы расписаны в Федеральном законе «Применение контрольно-кассовой техники для осуществления денежных расчетов и/или расчетов платежными картами». Применение ККТ позволяет рассчитываться денежными средствами или картами.

Использование БСО позволяет выписывать бланки об оплате услуги.

Формы печатаются типографским способом, которые определяются предпринимателем. В ней содержатся реквизиты ИП. Предприниматель может не использовать для получения оплаты ККТ, а оформить патент, если его деятельность ведется в труднодоступном месте.

Если применяется ЕНВД, то предприниматели обязаны выдавать квитанции об оплате услуги и товара по просьбе покупателя. В квитанции должны содержаться реквизиты ИП.

Патентная система налогообложенияПСН могут пользоваться только ИП, и ее применяют почти к 50 видам деятельности, среди которых представлены следующие типы:

Патентная система налогообложения освобождает от уплаты некоторых других налогов и может быть выгодна для многих предпринимателей:

ПНС используется индивидуальными предпринимателями, работающими самостоятельно или имеющими право нанимателя.

Вернуться к оглавлению

Получение патента для ИП![]() Патент получают в налоговой службе. Необходимо заполнить заявление о желании осуществлять свою деятельность, используя патент, в территориальную НС, где был зарегистрирован предприниматель. Во время расчета стоимости ПСН применяется следующая формула: базовая доходность, умноженная на 6% (размер ставки на налог).

Патент получают в налоговой службе. Необходимо заполнить заявление о желании осуществлять свою деятельность, используя патент, в территориальную НС, где был зарегистрирован предприниматель. Во время расчета стоимости ПСН применяется следующая формула: базовая доходность, умноженная на 6% (размер ставки на налог).

Расчеты могут быть наличными средствами, дебетовыми, кредитными картами при ПСН. Предприниматель, использующий патент, обязан использовать контрольно-кассовую технику или БСО в случае приема наличных средств от покупателя. Но если оказываются услуги населению, то предприниматель, использующий патент, может выбрать способ расчетов за услуги либо ККТ, либо БСО.

Вернуться к оглавлению

Что представляют собой БСО?Внешнее оформление БСО при патентной системе налогообложения может быть различным, важно, чтобы они содержали необходимые реквизиты. Существует несколько форм, которые разрабатываются на государственном уровне:

БСО заказываются в типографии, имеющей разрешение на их выпуск.

Контрольно-кассовые аппараты требуют определенных денежных затрат на закупку и ежегодное техобслуживание. Их также необходимо обязательно зарегистрировать в ФНС.

Их использование имеет целый ряд преимуществ. Бланки строгой отчетности намного удобнее использовать при определенных видах деятельности, они не регистрируются ФСН.

К их недостаткам можно отнести:

Для учета и хранения бланков отчетности требуется внимательный подход. За их правильным использованием осуществляется контроль в ФНС. За нарушение ведения отчетности накладывается штраф.

Все ещё остались вопросы?Позвоните по номеру 8 (800) 333-45-16 (доб. 147) и наш юрист БЕСПЛАТНО ответит на все Ваши вопросы