Категория: Бланки/Образцы

Закрытие счета 99 "Прибыли и убытки" на счет 84 "Нераспределенная прибыль (непокрытый убыток)" производить по окончании отчетного года.

Обоснование: по окончании отчетного периода (месяца, квартала, года) при составлении бухгалтерской отчетности счет 99 "Прибыли и убытки" закрывается. При этом заключительной записью последнего месяца отчетного периода сумма чистой прибыли (убытка) отражается по дебету (кредиту) счета 99 "Прибыли и убытки" и кредиту (дебету) счета 84 "Нераспределенная прибыль (непокрытый убыток)" (Инструкция № 89).

На основании п. 61 Инструкции о порядке составления и представления бухгалтерской отчетности, утвержденной постановлением № 19 (далее - Инструкция № 19), по статье "Чистая прибыль (убыток) отчетного периода" (стр. 440) показывается сумма полученной чистой прибыли (убытка), учитываемой по счету 99 "Прибыли и убытки".

Данная статья не заполняется в месячном и квартальном бухгалтерском балансе (ставится прочерк), если учетной политикой организации предусмотрено ежемесячное (ежеквартальное) закрытие счета 99 "Прибыли и убытки".

6.10. Бухгалтерская отчетность.Бухгалтерская отчетность составляется по формам, утвержденным постановлением № 19.

Обоснование: п. 15 Инструкции № 19.

7. Организационно-технический аспект

7.1.Порядок ведения бухгалтерского учета

Бухгалтерский учет ведется бухгалтерией, возглавляемой главным бухгалтером. Главный бухгалтер разрабатывает Положение о бухгалтерии (прилагается к учетной политике).

7.2.Порядок организации бухгалтерского учета

Бухгалтерский учет организуется по смешанной форме.

7.3.Порядок принятия бухгалтерских кадров

Принятие, перевод, перемещение и увольнение работников, с которыми заключаются договоры о полной индивидуальной материальной ответственности, осуществляются по согласованию с главным бухгалтером или лицом, его заменяющим.

Первичные учетные документы создаются в организации исполнителями и поступают в бухгалтерию в соответствии с утвержденным графиком документооборота (прилагается к учетной политике).

7.5.Формы первичных документов

Первичные учетные документы составляются по форме, содержащейся в альбомах унифицированных форм первичной учетной документации. Оформление хозяйственных операций, по которым не предусмотрены типовые формы первичных учетных документов, осуществляется по формам документов, разработанным и помещенным в Рабочий альбом форм документов (прилагается к учетной политике).

7.6.Учет бланков строгой отчетности

Учет и использование бланков строгой отчетности ведется в соответствии с Положением о порядке использования бланков строгой отчетности, утвержденным постановлением Минфина РБ от 21.02.2002 № 21. Для этого организацией разработаны и утверждены Перечень документов, относящихся к бланкам строгой отчетности (прилагается к учетной политике), и Список лиц, ответственных за ведение учета и хранение бланков строгой отчетности (прилагается к учетной политике).

7.7.Форма бухгалтерского учета

Автоматизированная форма ведения учета на базе программы АРМ бухгалтер с использованием типовых проводок, предусмотренных в ней.

7.8.Проведение инвентаризаций

Инвентаризация проводится в соответствии с Планом проведения инвентаризаций (прилагается к учетной политике).

7.9.Рабочий план счетов

На основании Типового плана счетов бухгалтерского учета, утвержденного постановлением Минфина РБ от 30.05.2003 № 89, разработан и введен в действие рабочий план счетов (прилагается к учетной политике), в котором предусмотрены аналитические счета для ведения налогового учета нормируемых затрат.

8. Заключительные положения

8.1 .Главный бухгалтер обеспечивает соблюдение в течение года и на перспективу настоящей учетной политики и раскрытие ее в пояснительной записке к годовому бухгалтерскому отчету.

8.2 .Изменение учетной политики оговаривается в пояснительной записке к годовому отчету с указанием возникших вследствие внесения изменений в учетную политику результатов в денежном выражении.

Главный бухгалтер (подпись) Н.М. Шинкарева

по состоянию на 25 января 2005 года

Купить накладныетеперь будет не просто

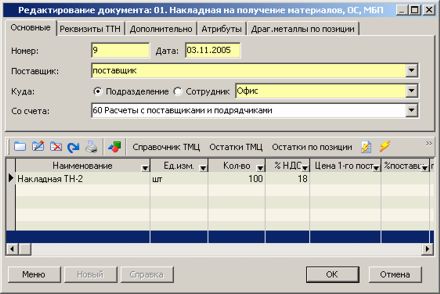

22 января 2002 года было принято <<<постановление Совета МинистровРеспублики Беларусь № 74 «О создании электронного банка данных обизготовленных и реализованных бланках первичных учетных документов»(НРПА РБ от 25.01.2002, №5/9818)>>> . В соответствии с данным постановлением к первичным документам, подлежащим внесению в Государственный реестр бланков строгой отчетности в настоящий момент согласно <<<постановлению Министерствапо налогам и сборам Республики Беларусь от 05.04.2002 № 43 «О бланкахпервичных учетных документов, информация об изготовлении и реализациикоторых подлежит внесению в электронный банк данных об изготовленных иреализованных бланках первичных учетных документов» (НРПА РБ от18.04.2002, № 8/8018)>>>, отнесены товарно-транспортная накладная типовой формы ТТН-1 и товарная накладная на отпуск и оприходование товарно-материальных ценностей типовой формы ТН-2.

Для этих документов установлен и особый порядок изготовления и реализации. Соответствующая <<<Инструкция о порядке разработки производства, учета,хранения, реализации и уничтожения бланков первичных учетных документов,регистрируемых в Государственном реестре бланков строгой отчетности,утверждена постановлением Министерства финансов, Министерства по налогами сборам, Министерства связи Республики Беларусь от 16.04.2002 № 61/47/7(НРПА РБ от 08.05.2002, № 8/8082)>>>.

Сначала нужно подать заявку в налоговую инспекцию

Итак, теперь, чтобы приобрести бланки указанных документов, вы должны сперва подать заявку установленной формы в инспекцию МНС по месту регистрации в качестве налогоплательщиков. В заявке вы должны указать количество бланков, которые вы хотите приобрести. Помните также, что для вновь регистрируемых субъектов предпринимательской деятельности при первоначальном обращении выдается не более 50 номеров для любых типов бланков.

После предоставления заявки они рассматриваются инспекцией МНС в течение двух рабочих дней. Принятое решение о количестве бланков, подлежащих выдаче субъекту предпринимательской деятельности, заносится в графу заявки «Количество, подтвержденное инспекцией МНС». Результаты рассмотрения, в том числе и отказ в выдаче бланков, оформляются инспекцией МНС на обратной стороне заявки.

Отказ в удовлетворении заявки может иметь место в следующих случаях:

· отсутствия сведений о субъекте предпринимательской деятельности в Государственном реестре налогоплательщиков;

· направления регистрирующему органу представления контролирующего органа или заявления о ликвидации (прекращении деятельности) субъекта предпринимательской деятельности;

· признания судом недействительной регистрации субъекта предпринимательской деятельности в связи с допущенными при создании нарушениями законодательства Республики Беларусь либо экономически несостоятельным (банкротом) субъектом предпринимательской деятельности;

· непредставление субъектом предпринимательской деятельности в установленный законодательством срок расчетов по налогам, сборам и иным обязательным платежам в бюджет, государственные целевые бюджетные и внебюджетные фонды за отчетный период.

При отказе инспекция МНС сообщает об этом заявителю в письменной форме в двухдневный срок. Если указанные обстоятельства исключаются, то заявки рассматриваются в установленном порядке.

В случае если вышеуказанные основания возникают после передачи сведений о заявке в электронный банк данных и до реализации бланков первичных учетных документов субъекту предпринимательской деятельности, инспекция МНС выносит предписание об аннулировании заявки на приобретение бланков. В день утверждения предписания об аннулировании заявки инспекция МНС направляет указанное предписание соответствующему подразделению РГО «Белпочта», а также передает сведения об аннулированных заявках в электронный банк данных.

Купить накладные можно только по безналу, и то на почте

Сведения об утвержденных заявках передаются инспекцией МНС в электронный банк данных в течение пяти дней со дня подачи заявки субъектом предпринимательской деятельности, и затем подразделения РГО «Белпочта» реализуют бланки на основании перечня заявок, полученного из электронного банка данных.

Инспекция МНС может вынести предписание о прекращении использования бланков, выданных ранее, в случае направления представления на ликвидацию (прекращение деятельности) субъекта предпринимательской деятельности. Соответствующее предписание должно быть вручено (а в случае невозможности вручения – направлено заказным письмом с уведомлением) субъекту предпринимательской деятельности в день утверждения предписания руководителем (заместителем руководителя) инспекции МНС. Сведения о врученных предписаниях в тот же день передаются в электронный банк данных.

При получении предписания о прекращении использования бланков надо прекращать их использовать со дня, следующего за днем вручения предписания, или по истечении пяти дней со дня его направления.

Подразделения РГО «Белпочта», реализующие бланки, после получения заявок из электронного банка данных оформляют субъекту предпринимательской деятельности при его обращении счет-фактуру для оплаты бланков на полный объем заявки, утвержденной инспекцией МНС.

После налоговой – на почту

Непосредственно для получения бланков субъект предпринимательской деятельности должен представить следующие документы:

· платежный документ, подтверждающий оплату счета-фактуры;

· доверенность на получение товарно-материальных ценностей и отпуска их, оформленную в установленном порядке.

Если в течение пяти рабочих дней после оплаты покупатель не явится за получением бланков, то подразделение РГО «Белпочта», реализующее бланки, обязано в течение трех банковских дней вернуть денежные средства на расчетный счет покупателя по его заявлению.

При отсутствии заявления на возврат денежных средств их хранение осуществляется на расчетном счете подразделения РГО «Белпочта», реализующего бланки.

Использование бланков строгой отчетности

<<<Положение о порядке использования бланков строгой отчетности,утвержденное постановлением Министерства финансов Республики Беларусьот 21.02.2002 № 21 (НРПА РБ от 06.03.2002, № 8/7842)>>> (далее – Положение), устанавливает особые требования к использованию таких бланков. Причем оно касается не только накладных, а всех бланков строгой отчетности: бланки ценных бумаг и документов с определенной степенью защиты, бланки иных документов, имеющие идентификационный номер, нанесенный при изготовлении, элементы защиты от подделки, соответствующие требованиям, определяемым Министерством финансов по согласованию с Министерством внутренних дел и Министерством юстиции.

Все поступившие бланки строгой отчетности должны быть оприходованы материально-ответственным лицом. Заполнение бланков строгой отчетности производится с одновременным подсчетом итоговых показателей. Реквизиты должны быть написаны ясно и четко. Исправления возможны только такими способами, которые позволяют установить их дату.

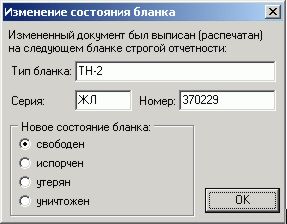

В случае расхождения фактического наличия бланков с данными сопроводительных документов составляется акт проверки наличия бланков строгой отчетности. В акте указывается количество не оказавшихся в наличии книжек с указанием серий и номеров бланков строгой отчетности. Перечень документов, относящихся к бланкам строгой отчетности, место, порядок их хранения и использования, а также перечень ответственных лиц, на которых возложено ведение учета и хранение бланков строгой отчетности, должны быть установлены приказом руководителя юридического лица.

Учет бланков строгой отчетности

Учет бланков строгой отчетности должен вестись в специальной приходно-расходной книге, которая должна быть прошнурована, пронумерована, скреплена печатью и подписана руководителем и главным бухгалтером. Выдаются бланки строгой отчетности только с разрешения руководителя или главного бухгалтера в подотчет материально-ответственным лицам по приходно-расходным накладным на бланки строгой отчетности. Выдача бланков учитывается в приходно-расходной книге. При последующем списании использованных бланков с материально-ответственных лиц также составляется специальный акт.

Испорченные или аннулированные бланки должны сохраняться с составленным на них реестром в течение месяца после проведения налоговыми органами проверки соблюдения налогового законодательства. Последующее уничтожение бланков строгой отчетности, не подлежащих использованию, производится только по письменному разрешению руководителя. Для этих целей создается специальная комиссия из представителей администрации и бухгалтерии, которая проверяет наличие подлежащих уничтожению бланков и дает заключение о необходимости их уничтожения. Уничтожение также должно быть закреплено в отдельном акте.

В случаях утраты или хищения бланков строгой отчетности подотчетное лицо должно немедленно сообщить об этом руководителю. Назначенной комиссией производится проверка и составляется акт, который руководитель впоследствии использует для принятия соответствующего решения. Формы всех необходимых документов, используемых при учете бланков строгой отчетности, можно найти в приложениях к Положению.

Для накладных все еще строже. Утвержденный акт списания бланков первичных учетных документов на следующий рабочий день представляется в инспекцию МНС, которая передает сведения о бракованных, испорченных, утраченных, похищенных бланках первичных учетных документов в электронный банк данных для исключения из него номеров и серий указанных бланков в течение пяти дней со дня утверждения акта.

При ликвидации (прекращении деятельности) субъекта предпринимательской деятельности ликвидационной комиссией (ликвидатором) должна проводиться инвентаризация неиспользованных бланков первичных учетных документов, по результатам которой составляется акт. Акт утверждается председателем ликвидационной комиссии (ликвидатором), и на следующий рабочий день передается в инспекцию МНС по месту регистрации в качестве налогоплательщика, которая в течение пяти дней со дня утверждения акта передает сведения об аннулированных бланках в электронный банк данных для исключения из него номеров и серий указанных бланков.

Бухгалтерский учет бланков строгой отчетности

Бланки строгой отчетности, как и прежде, приходуются при поступлении на отдельный субсчет сч. 10 «Материалы». По мере выдачи бланков материально-ответственным лицам их стоимость списывается на себестоимость продукции (работ, услуг):

· на стоимость приобретенных бланков строгой отчетности;

Дебет 20 (25, 26, 44 и др.)Кредит 10

· на стоимость выданных материально-ответственным лицам бланков строгой отчетности.

Параллельно бланки строгой отчетности должны учитываться на забалансовом сч. 006 «Бланки строгой отчетности». Аналитический учет ведется по каждому виду бланков строгой отчетности и по местам хранения. Учет на счете осуществляется по стоимости приобретения или условной стоимости. К этому счету открываются субсчета «Бланки строгой отчетности в бухгалтерии» и «Бланки строгой отчетности у материально-ответственных лиц». Записи при учете составляются следующие:

ДЕБЕТ 006 субсчет «Бланки строгой отчетности в бухгалтерии»

– приобретены бланки строгой отчетности;

ДЕБЕТ 006 субсчет «Бланки строгой отчетности у материальноответственных лиц»

– выданы под отчет бланки строгой отчетности;

КРЕДИТ 006 субсчет «Бланки строгой отчетности в бухгалтерии»

– выданы под отчет бланки строгой отчетности;

ДЕБЕТ 006 субсчет «Бланки строгой отчетности в бухгалтерии»

– возвращены материально-ответственными лицами бланки строгой отчетности;

КРЕДИТ 006 субсчет «Бланки строгой отчетности уматериально-ответственных лиц»

– использованы или возвращены материально-ответственными лицами бланки строгой отчетности;

– списаны в связи с уничтожением бланки строгой отчетности.

Ст. 23.21 КоАП РБ 194-З от 21.04.2003 г.

1. Нарушение должностным лицом или индивидуальным предпринимателем установленного порядка размещения заказов на изготовление бланков строгой отчетности, их использования (в том числе хранения, учета) –

влечет наложение штрафа в размере от десяти до тридцати базовых величин.

2. Нарушение должностным лицом установленного порядка изготовления (в том числе учета, хранения и перевозки) бланков строгой отчетности –

влечет наложение штрафа в размере от десяти до тридцати базовых величин.

3. Деяния, предусмотренные частями первой и второй настоящей статьи, совершенные повторно в течение одного года после наложения административного взыскания за такие же нарушения, –

влекут наложение штрафа в размере от двадцати до пятидесяти базовых величин.

ПОСТАНОВЛЕНИЕ МИНИСТЕРСТВА ЗДРАВООХРАНЕНИЯ РЕСПУБЛИКИ БЕЛАРУСЬ

30 октября 2015 г. № 106

О внесении изменений и дополнений в постановление Министерства здравоохранения Республики Беларусь от 17 января 2012 г. № 1

На основании пункта 8 постановления Совета Министров Республики Беларусь от 22 декабря 2001 г. № 1846 «О некоторых вопросах изготовления и использования бланков ценных бумаг и документов с определенной степенью защиты, а также документов с определенной степенью защиты», подпункта 9.1 пункта 9 Положения о Министерстве здравоохранения Республики Беларусь, утвержденного постановлением Совета Министров Республики Беларусь от 28 октября 2011 г. № 1446 «О некоторых вопросах Министерства здравоохранения и мерах по реализации Указа Президента Республики Беларусь от 11 августа 2011 г. № 360», Министерство здравоохранения Республики Беларусь ПОСТАНОВЛЯЕТ:

1.Внести в Инструкцию о порядке использования бланков листков нетрудоспособности, утвержденную постановлением Министерства здравоохранения Республики Беларусь от 17 января 2012 г. № 1. изменения и дополнения, изложив ее в новой редакции (прилагается).

2.Настоящее постановление вступает в силу с 1 февраля 2016 г.

и социальной защиты Республики Беларусь

Республики Беларусь 17.01.2012 № 1

(в редакции постановления

Республики Беларусь 30.10.2015 № 106)

o порядке использования бланков листков нетрудоспособности

1.Настоящая Инструкция устанавливает порядок использования бланков листков нетрудоспособности в организациях здравоохранения, в том числе ведомственных, других организациях, осуществляющих медицинскую деятельность, указанных в пункте 7.5 перечня административных процедур, осуществляемых государственными органами и иными организациями по заявлениям граждан, утвержденного Указом Президента Республики Беларусь от 26 апреля 2010 г. № 200 «Об административных процедурах, осуществляемых государственными органами и иными организациями по заявлениям граждан» (далее, если не установлено иное, – организации здравоохранения).

2.Использование организациями здравоохранения бланков листков нетрудоспособности осуществляется после их закупки в установленном законодательством Республики Беларусь порядке Министерством здравоохранения Республики Беларусь (далее – Минздрав) у изготовителя указанных бланков.

3.Приказом руководителя организации здравоохранения в установленном порядке определяются:

порядок использования, в том числе получения, учета, хранения, движения (передачи, выдачи) бланков листков нетрудоспособности;

лица, ответственные за учет и сохранность бланков листков нетрудоспособности (далее – материально ответственные лица);

лица, осуществляющие выдачу и оформление листков нетрудоспособности (далее – ответственные лица);

состав комиссии по списанию и уничтожению бланков листков нетрудоспособности; иные вопросы, связанные с использованием бланков листков нетрудоспособности, установленные законодательством Республики Беларусь, в том числе настоящей

4.Учет поступления и выдачи бланков листков нетрудоспособности осуществляется в соответствии с Инструкцией о порядке использования и бухгалтерского учета бланков строгой отчетности, утвержденной постановлением Министерства финансов Республики Беларусь от 18 декабря 2008 г. № 196 .

5.Бланки листков нетрудоспособности хранятся в организациях здравоохранения в сейфах, несгораемых шкафах или металлических ящиках, расположенных в помещениях с охранной сигнализацией, исключающих доступ к ним посторонних лиц.

Доступ в организациях здравоохранения к местам хранения бланков листков нетрудоспособности имеют:

материально ответственные лица;

лица, осуществляющие контроль за деятельностью материально ответственных лиц (в их присутствии).

6.Информация о передаче бланков листков нетрудоспособности в организациях здравоохранения от одного материально ответственного лица другому материально ответственному лицу и (или) от материально ответственного лица ответственным лицам с указанием их фамилии и инициалов, а также прихода, расхода и остатка бланков листков нетрудоспособности вносится материально ответственным лицом в приходно-расходную книгу по учету бланков строгой отчетности по форме согласно приложению 2 к Инструкции о порядке использования и бухгалтерского учета бланков строгой отчетности (далее – приходно-расходная книга).

7.В целях контроля за использованием бланков листков нетрудоспособности при выдаче ответственными лицами гражданам листков нетрудоспособности серия и номер бланка выдаваемого листка нетрудоспособности фиксируется в журнале регистрации выданных листков нетрудоспособности установленной законодательством формы.

8.Ответственные лица отчитываются за использованные бланки листков нетрудоспособности путем возврата материально ответственному лицу отрывных талонов (корешков) бланков листков нетрудоспособности с отражением данной информации в приходно-расходной книге.

9.В случае утраты или хищения бланков листков нетрудоспособности ответственное лицо или материально ответственное лицо обязано сообщить об этом руководителю организации здравоохранения. Приказом руководителя организации здравоохранения создается комиссия по расследованию случая утраты или хищения бланков листков нетрудоспособности (далее – комиссия по расследованию).

Комиссия по расследованию:

проводит проверку фактического наличия бланков листков нетрудоспособности; составляет акт с указанием обстоятельств утраты (хищения), количества

недостающих бланков листков нетрудоспособности с перечислением их серий и номеров; проводит служебное расследование с целью установления лиц, по вине которых

произошла утрата бланков листков нетрудоспособности;

принимает меры к обеспечению сохранности бланков листков нетрудоспособности; представляет акт руководителю организации здравоохранения;

принимает иные меры в соответствии с законодательством Республики Беларусь.

10.Руководители организаций здравоохранения, расположенных на территории соответствующей области, города Минска, за исключением организаций здравоохранения, подчиненных Минздраву, вправе проинформировать о случаях утраты (хищения) бланков листков нетрудоспособности соответствующие управления здравоохранения областных исполнительных комитетов, комитет по здравоохранению Минского городского исполнительного комитета (далее – управления здравоохранения), а руководители организаций здравоохранения, подчиненных Минздраву, – Минздрав.

Управления здравоохранения в каждом конкретном случае утраты (хищения) бланков листков нетрудоспособности в течение 3 рабочих дней после получения такой информации сообщают об этом в Минздрав, указывая при этом количество, наименование серии и номера утраченных (похищенных) бланков листков нетрудоспособности.

Минздрав информирует о каждом случае утраты (хищения) бланков листков нетрудоспособности Фонд социальной защиты населения Министерства труда и социальной защиты Республики Беларусь.

11.В случае порчи бланка листка нетрудоспособности расследование данного случая проводит председатель врачебно-консультационной комиссии организации здравоохранения (далее – ВКК). Испорченный бланк листка нетрудоспособности перечеркивается одной линией и на нем производится запись «Испорчен» с указанием даты, фамилии, инициалов председателя ВКК, ставится его подпись и печать ВКК.

Указанный бланк листка нетрудоспособности передается материально ответственному лицу для его регистрации в журнале учета испорченных бланков листков нетрудоспособности по форме согласно приложению к настоящей Инструкции и хранения.

На испорченные бланки листков нетрудоспособности составляется реестр испорченных бланков листков нетрудоспособности, подлежащих уничтожению, по форме согласно приложению 6 к Инструкции о порядке использования и бухгалтерского учета бланков строгой отчетности.

12.Списание испорченных бланков листков нетрудоспособности производится по истечении сроков хранения, установленных законодательством Республики Беларусь для хранения бланков строгой отчетности.

Списание отрывных талонов (корешков) бланков листков нетрудоспособности осуществляется по истечении трех лет хранения их в организации здравоохранения.

13.Для уничтожения испорченных бланков листков нетрудоспособности, а также отрывных талонов (корешков) бланков листков нетрудоспособности (далее, если не установлено иное, – бланки документов) приказом руководителя организации здравоохранения назначается комиссия по списанию и уничтожению бланков листков нетрудоспособности в составе должностных лиц организации здравоохранения, в том числе работников, осуществляющих бухгалтерский учет (далее – комиссия по списанию).

Комиссия по списанию проверяет наличие подлежащих уничтожению бланков документов и дает заключение, подтверждающее необходимость их уничтожения.

В присутствии комиссии по списанию бланки документов упаковываются, опечатываются (опломбируются) с составлением акта на списание испорченных, аннулированных бланков строгой отчетности по форме согласно приложению 7 к Инструкции о порядке использования и бухгалтерского учета бланков строгой отчетности (далее – акт на списание).

Акт на списание в 3-дневный срок представляется на утверждение руководителю организации здравоохранения. Руководителем организации здравоохранения акт на списание утверждается в течение 5 дней после его получения.

14.Фактическое уничтожение списанных бланков документов производится комиссией по списанию после утверждения акта на списание, о чем составляется акт об уничтожении испорченных бланков документов с указанием в нем наименования бланков документов, их количества, серий и номеров.

Акт об уничтожении испорченных бланков документов в 3-дневный срок утверждается руководителем организации здравоохранения.

к Инструкции о порядке использования бланков листков нетрудоспособности

(наименование организации здравоохранения)

учета испорченных бланков листков нетрудоспособности