Категория: Бланки/Образцы

Для предприятий в любых правовых формах, будь то ООО, АО или ИП, установлены одни и те же правила, касающиеся использования бланков строгой отчетности (БСО). Специфика современного правового регулирования оборота БСО заключается в том, что сейчас в РФ предусмотрено 3 разновидности бланков:

БСО всеми хозяйствующими субъектами выдается только при оказании услуг населению (ст. 1.1 закона № 54-ФЗ, п. 1 постановления Правительства № 359).

ВАЖНО! До 01.07.2018 хозяйствующими субъектами могут использоваться все три указанных типа бланков. После предполагается применение только тех, что отмечены в последнем пункте вышеприведенного перечня.

Изучим, какие реквизиты должны присутствовать в бланках каждого типа.

БСО по постановлению № 359: реквизитыЧто касается «традиционных» бланков (применение которых регулируется постановлением № 359), то в случае, если компетентными федеральными органами власти не установлены конкретные (отраслевые) форматы БСО, хозобщество вправе задействовать бланки БСО, разработанные самостоятельно. Данные бланки должны содержать следующие реквизиты (п. 3 постановления Правительства РФ от 06.05.2008 № 359):

Главные критерии качественного заполнения бумажного БСО:

Чаще всего традиционный БСО в процессе хозяйственной деятельности предприятия заполняется по следующему алгоритму:

1. Осуществляется заполнение всех реквизитов БСО непосредственно перед осуществлением расчетов с клиентом (вручную — если заполняется бумажный бланк, или на компьютере — если используется автоматизированная система).

2. Осуществляется получение денежных средств от клиента наличными или проведение платежа по карте.

3. Производится выдача клиенту копии или отрывной части бланка — если документ типографский, распечатанной части — если бланк сформирован с помощью автоматизированной системы.

4. Осуществляется передача корешков бумажных БСО в бухгалтерию в конце смены (как правило, вместе с выручкой за рабочий день).

Рассматриваемый БСО имеют право заполнять только те сотрудники, с которыми работодатель заключил соглашение о материальной ответственности (п. 14 постановления № 359).

Если при заполнении БСО была допущена ошибка — его необходимо перечеркнуть и приложить к Книге учета за день, в котором БСО заполнялся (п. 10 постановления № 359). Испорченный бланк должен храниться в архиве бухгалтерии в течение 5 лет наряду с заполненными БСО — в виде копий или корешков (п. 19 постановления № 359).

Учет БСО в ООО: традиционные бланкиУчет традиционных БСО в хозяйственном обществе включает 3 типа основных процедур:

1. Отражение сведений о бланках в специальной Книге учета.

2. Организацию хранения, выдачи БСО работникам, приема соответствующих документов от них, приемку бланков из типографии.

3. Отражение операций с бланками в регистрах бухгалтерского учета.

БСО с 01.07.2018: реквизитыВ обновленных БСО (тех, правила оформления которых регулируются законом № 54-ФЗ) перечень реквизитов существенно шире, чем в традиционных бланках. На них должны фиксироваться:

Алгоритм заполнения нового БСО в целом соответствует рассмотренному выше. Однако особенность БСО, формируемых с помощью автоматических систем, относящихся к ККТ, заключается в том, что сведения о расчетах по оказанным услугам передаются в ФНС автоматически — через онлайн-каналы.

Порядок назначения ответственных за оборот новых БСО организация определяет самостоятельно как пользователь контрольно-кассовой техники, несущий ответственность за использование ККТ от своего лица (ст. 1.1 закона № 54-ФЗ).

Учет БСО в ООО на УСНВ целом процедура оборота БСО при УСН осуществляется точно так же, как и в фирмах, работающих на ОСН, однако налоговый учет стоимости бланков на УСН и ОСН различается. Если фирма работает по упрощенке по схеме «доходы минус расходы», затраты на выпуск бланков могут быть учтены как часть материальных затрат (подп. 6 п. 1 ст. 254 НК РФ). В свою очередь, если фирма работает на ОСН, то соответствующие издержки включаются в состав прочих расходов (подп. 49 п. 1 ст. 264 НК РФ). Кроме того, НДС, уплаченный по счетам из типографии, может быть принят хозяйственным обществом, работающим по ОСН, к вычету.

Где можно скачать образец бланка строгой отчетности 2016 года для ООО?Скачать образец бланка строгой отчетности для ООО вы можете на нашем портале. Соответствующий документ доступен для вас по ссылке

Требования к составлению и заполнению БСО в законодательстве РФ установлены одинаковые для поставщиков услуг в любых организационно-правовых формах, включая ООО. Хозяйственным обществам при пользовании бланками строгой отчетности необходимо обеспечивать соответствие применяемых БСО требованиям постановления Правительства от 06.05.2008 № 359 и закона от 22.05.2003 № 54-ФЗ.

Узнать больше о применении БСО на предприятиях вы можете в статьях:

Требований в Постановлении правительства РФ от 06.05.2008 № 359 едином почерке и цвете чернил нет при заполнении БСО нет.

Обоснование данной позиции приведено ниже в материалах Системы Главбух

1. Рекомендация:Как выписывать, хранить и уничтожать бланки строгой отчетности при расчетах наличными

Порядок действий при оформлении бланков строгой отчетности зависит от способа, которым рассчитывается клиент (гражданин).

Внимание: за невыдачу кассового чека или бланка строгой отчетности налоговая инспекция может оштрафовать:

Такие правила установлены в статьях 14.5 и 23.5 Кодекса РФ об административных правонарушениях и пункте 14 постановления Пленума Верховного суда РФ от 24 октября 2006 г. № 18.

Если клиент рассчитывается наличными, то бланк строгой отчетности оформите в следующем порядке:

Расчеты платежной картой

Если клиент рассчитывается платежной картой, то бланк строгой отчетности оформите в следующем порядке:

Если оплата происходит и платежной картой, и наличными одновременно (смешанная оплата), то сдачу, платежную карту и бланк строгой отчетности выдайте клиенту одновременно.

Заполнение копии БСО

Независимо от способа получения оплаты при заполнении бланка строгой отчетности необходимо обеспечить заполнение не менее чем одной его копии. В противном случае бланк должен иметь отрывную часть. Из этого правила есть исключения:

Бланки строгой отчетности изготавливаются типографским способом или формируются с использованием автоматизированных систем* (п. 4 Положения, утвержденного постановлением Правительства РФ от 6 мая 2008 г. № 359 ).

При формировании бланков строгой отчетности автоматизированным способом организация должна соблюдать следующие требования:

Кроме того, по своим параметрам функционирования автоматизированная система должна отвечать требованиям, предъявляемым к ККТ: обеспечивать защиту, фиксацию, хранение сведений о бланке документа. Обычный компьютер для формирования бланков строгой отчетности не может быть использован. Такой вывод следует из писем Минфина России от 25 ноября 2010 г. № 03-01-15/8-250. от 3 февраля 2009 г. № 03-01-15/1-43 .

Технические характеристики и параметры функционирования ККТ должен утвердить Минпромторг России (п. 4 Положения, утвержденного постановлением Правительства РФ от 23 июля 2007 г. № 470 ). В настоящее время подготовлен проект такого приказа (http://www.minpromtorg.gov.ru/docs/projects/292 ). После его утверждения данные технические характеристики и параметры функционирования могут быть применимы к условиям использования автоматизированных систем для формирования бланков строгой отчетности. Такие разъяснения содержатся в письме Минфина России от 3 августа 2010 г. № 03-01-15/6-170 .

По требованию налоговой инспекции организации обязаны представить информацию из автоматизированных систем о выпущенных бланках строгой отчетности (п. 12 Положения, утвержденного постановлением Правительства РФ от 6 мая 2008 г. № 359 ). Регистрировать автоматизированную систему в налоговой инспекции не нужно. Регистрации подлежит только ККТ (абз. 3 п. 1 ст. 4 Закона от 22 мая 2003 г. № 54-ФЗ ). Автоматизированная система ККТ не является. Подтвердить соответствие автоматизированной системы требованиям законодательства можно с помощью технической документации к ней. Аналогичная позиция изложена в письмах Минфина России от 6 марта 2009 г. № 03-01-15/2-96 и ФНС России от 24 августа 2012 г. № АС-4-2/14038 .

Хранение и уничтожение копий БСО

Упакованные в опечатанные мешки копии использованных бланков строгой отчетности (корешков), подтверждающих суммы принятых наличных денежных средств, храните не менее пяти лет. По окончании этого срока, но обязательно после истечения месяца со дня последней инвентаризации копии использованных бланков уничтожаются на основании акта . Уничтожение в зависимости от количества документов можно провести несколькими способами:

Уничтожение происходит в присутствии комиссии, назначенной приказом руководителя организации. В этом же порядке уничтожаются некомплектные или испорченные бланки.

государственный советник налоговой службы РФ I ранга

2. Постановление правительства РФ от 06.05.2008 № 359

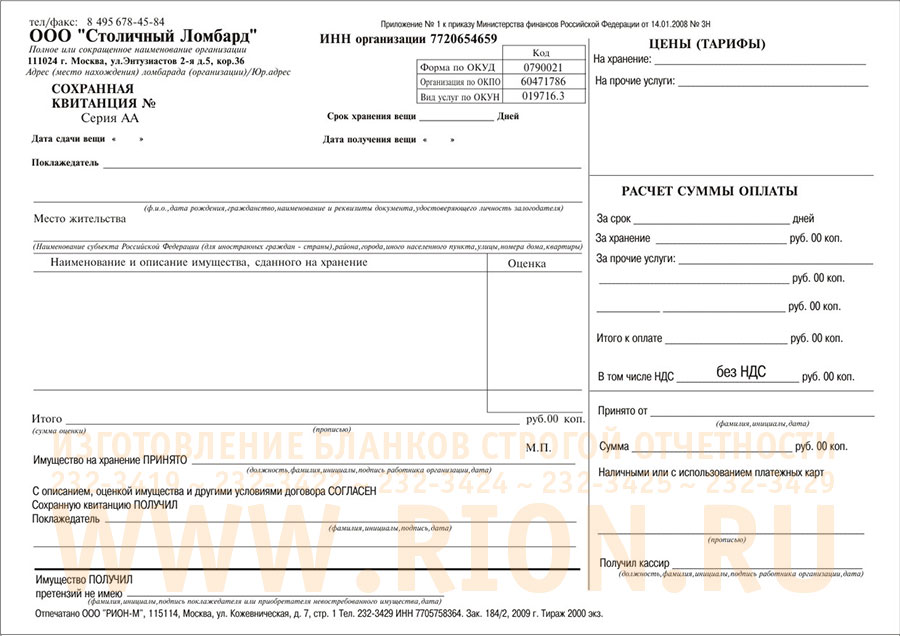

«Документ должен содержать следующие реквизиты, за исключением случаев, предусмотренных пунктами 5 -6 настоящего Положения :

а) наименование документа, шестизначный номер и серия;

б) наименование и организационно-правовая форма - для организации;фамилия, имя, отчество - для индивидуального предпринимателя;

в) место нахождения постоянно действующего исполнительного органа юридического лица (в случае отсутствия постоянно действующего исполнительного органа юридического лица - иного органа или лица, имеющих право действовать от имени юридического лица без доверенности);

г) идентификационный номер налогоплательщика, присвоенный организации (индивидуальному предпринимателю), выдавшей документ;

е) стоимость услуги в денежном выражении;

ж) размер оплаты, осуществляемой наличными денежными средствами и (или) с использованием платежной карты;

з) дата осуществления расчета и составления документа;

и) должность, фамилия, имя и отчество лица, ответственного за совершение операции и правильность ее оформления, его личная подпись, печать организации (индивидуального предпринимателя);

к) иные реквизиты, которые характеризуют специфику оказываемой услуги и которыми вправе дополнить документ организация (индивидуальный предприниматель).*

4. Бланк документа изготавливается типографским способом или формируется с использованием автоматизированных систем.

Изготовленный типографским способом бланк документа должен содержать сведения об изготовителе бланка документа (сокращенное наименование, идентификационный номер налогоплательщика, место нахождения, номер заказа и год его выполнения, тираж), если иное не предусмотрено нормативными правовыми актами об утверждении форм бланков таких документов.

5. В случае если в соответствии с законодательством Российской Федерации федеральные органы исполнительной власти наделены полномочиями по утверждению форм бланков документов, используемых при оказании услуг населению, такие федеральные органы исполнительной власти утверждают указанные формы бланков документов для осуществления наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники.

5.1. Документы, используемые при оказании услуг по перевозке пассажиров и багажа автомобильным транспортом и городским наземным электрическим транспортом, должны содержать реквизиты, установленные Правилами перевозок пассажиров и багажа автомобильным транспортом и городским наземным электрическим транспортом.

6. При необходимости исключения из формы бланка документа реквизитов, предусмотренных подпунктами "ж" -"и" пункта 3 настоящего Положения. формы бланков документов при оказании услуг учреждениями культуры (учреждения кино и кинопроката, театрально-зрелищные предприятия, концертные организации, коллективы филармоний, цирковые предприятия и зоопарки, музеи, парки (сады) культуры и отдыха), включая услуги выставочного характера и художественного оформления, и услуг физической культуры и спорта (проведение спортивно-зрелищных мероприятий), а также услуг по использованию парковок (парковочных мест) на платной основе утверждаются соответствующими федеральными органами исполнительной власти, осуществляющими функции по выработке государственной политики и нормативно-правовому регулированию в установленной сфере деятельности.

7. Перечень сведений, содержащихся в документах, указанных в пунктах 5 и 6 настоящего Положения. устанавливается федеральными органами исполнительной власти, наделенными полномочиями по утверждению форм бланков документов.Формы бланков документов, утверждаемые в соответствии с пунктами 5 и 6 настоящего Положения. применяются организациями и индивидуальными предпринимателями, оказывающими населению услуги тех видов, в отношении которых эти формы утверждены.

8. При заполнении бланка документа должно обеспечиваться одновременное оформление не менее 1 копии либо бланк документа должен иметь отрывные части, за исключением следующих случаев:

а) нормативными правовыми актами федеральных органов исполнительной власти, указанных в пунктах 5 и 6 настоящего Положения. установлен иной порядок заполнения бланка документа;

б) все реквизиты документа заполняются типографским способом при изготовлении бланка документа;

в) все или часть реквизитов документа указываются в электронном виде.

9. Проставление серии и номера на бланке документа, изготовленного типографским способом, осуществляется изготовителем бланков. Дублирование серии и номера на бланке документа не допускается, за исключением серии и номера, наносимых на копию (отрывные части) бланка документа, оформляемую в соответствии с пунктом 8 настоящего Положения .

10. Бланк документа должен заполняться четко и разборчиво, исправления не допускаются. Испорченный или неправильно заполненный бланк документа перечеркивается и прилагается к книге учета бланков документов за тот день, в котором они заполнялись.»*

Персональные консультации по учету и налогам

Лучшие ответы специалистов по налогообложению, бухгалтерскому учету и праву. Ответы специалистов по налогообложению, бухгалтерскому учету и праву.

МариНОЧКА Высший разум (140928) 3 года назад

Здесь - ПРАВИЛА ЗАПОЛНЕНИЯ БЛАНКОВ СТРОГОЙ ОТЧЕТНОСТИ

Применение бланков строгой отчетности в расчетах.

СКАЧАТЬ ОБРАЗЕЦ БЛАНКА АКТА

Бланк строгой отчетности – документ, который в определенных случаях позволяет отказаться от применения контрольно-кассовой техники. В статье рассматриваются основные вопросы использования и учета бланков строгой отчетности.

Использовать бланки строгой отчетности могут организации и индивидуальные предприниматели при оказании услуг населению (п. 2 ст. 2 Федерального закона от 22.05.2003 № 54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт»).

Бланки строгой отчетности часто более удобны в применении, чем контрольно-кассовая техника, ведь в случае их применения организации не приходится приобретать кассовые аппараты, регистрировать их в налоговых органах, тратить средства на техническое обслуживание. Несмотря на явное удобство в применении, использование бланков строгой отчетности – не такое простое занятие, как может показаться на первый взгляд.

Порядок хранения и инвентаризации**********

Бухгалтерский учет бланков строгой отчетности*****************

Учет бланков строгой отчетности (БСО)Согласно действующему законодательству все субъекты предпринимательской деятельности при осуществлении расчетов наличными денежными средствами обязаны использовать контрольно-кассовую технику. Однако, законодательство позволяет индивидуальным предпринимателям обходится без неё, в таком случае используются бланки строгой отчетности. В связи с эти на предпринимателе лежит обязанность организовать учет бланков строгой отчетности.

Учет, хранение и списание бланков строгой учетности Книга (журнал) учета бланков строгой учетностиСразу отметим, что все вопросы относительно использования, хранения, учета, уничтожения бланков строгой отчетности детально регламентированы в «Положении об осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники», утвержденном Правительством РФ. Согласно данному Положению предприниматель должен завести журнал учета бланков строгой отчетности, в котором фиксируются все бланки. На сегодняшний день унифицированной формы данной книги нет, поэтому предприниматель может самостоятельно разработать форму данного журнала. Однако, необходимо помнить, что книга учета БСО должна быть прошита и пронумерована, а также скреплена печатью и подписью ИП.

Одновременно с этим предприниматель должен издать локальный акт, в котором утверждается порядок заполнения журнала (книги) учета бланков строгой отчетности. Этим же приказом назначается ответственное лицо за учет БСО, в чьи обязанности входит ведение журнала учета, а также все иные мероприятия в отношении бланков строгой отчетности.

Бухгалтерский учет БСООтметим еще один нюанс с данными документами. Законодательство предусматривает бухгалтерский учет бланков строгой отчетности, в частности для них выделена отдельная группировка в плане счетов, а ИП имеют право получить налоговый вычет, в размере суммы, потраченной на приобретение БСО. В связи с этим чрезвычайно важно сформировать порядок учета бланков строгой отчетности, который в обязательном порядке должен соответствовать действующему законодательству. В целях контроля за сохранностью бланков предприниматель обязан осуществлять периодическую инвентаризацию. Итоги которой объединяются в акт инвентаризации бланков строгой отчетности.

Хранение бланков строгой отчетностиВ связи с тем, что бланки строгой отчетности подлежат учету, то и организация их хранения требует самого пристального внимания со стороны предпринимателя.

В частности, законодательство предусматривает, что хранение бланков строгой отчетности должно исключать возможность их получения неуполномоченными лицами. Для этого все бланки должны храниться в сейфе или специальном помещении. Данные сейфы или помещения должны ежедневно опечатываться.

Срок хранения бланков строгой отчетностиСрок хранения бланков строгой отчетности законодательством регламентируется только в отношении, копий использованных бланков, а также их корешков. Они должны храниться не менее пяти лет, но при этом их уничтожение допускается только по прошествии месяца со дня последней инвентаризации. Относительно неиспользованных бланков никаких сроков не предусмотрено, поэтому они могут храниться любое время.

Учёт бланков строгой отчётностиОплата за товары или выполненные услуги осуществляется оформлением чека ККМ или бланка строгого учета. Обмен «деньги - чек или БСО» является подтверждением выполнения обязательства продавца перед покупателем и получения денег за услугу или товар.

Выполнение условий любой сделки необходимо подтверждать. Законодательством даны четкие разграничения, когда денежные операции оформляются кассовым чеком и организация не вправе работать, не применяя ККМ, а когда оплата товаров и услуг может осуществляться по БСО. Что это за бланки, где возможно их применение, особенности учета и хранения рассмотрим в настоящей статье.

Что такое БСО?Итак, БСО - это документ, подтверждающий оплату выполненной услуги. К примеру, все мы пользуемся различными видами транспорта. Покупая билет на поезд, самолет или автобус, мы оплачиваем услугу, получая взамен БСО – билет. Таким же образом БСО являются путевки, различные талоны, абонементы. Кроме того, некоторые предприятия имеют право использовать такие бланки, не работая с применением ККМ.

Это может быть, если они:

Так как БСО имеет такое же значение, как и кассовый чек, он должен иметь обязательные реквизиты, быть пронумерованным, учтенным и правильно хранимым. Важно помнить, что расчеты с применением БСО действительны только с физическими лицами и никогда не используются при сделках с организациями.

Ведение и заполнениеЗаконодательством рекомендуется изготовлять БСО типографским способом или формированием на специальном оборудовании АСУ, которых пока немного. В последнем случае целесообразно одновременно автоматически заполнять форму бланк.

При этом следует обеспечивать неукоснительное исполнение определенных условий:

Следует знать, что распечатывать БСО на обычном офисном принтере категорически запрещено.

По первому требованию ИФНС компании и ИП предоставляют сведения о проведенных денежных операциях из систем АСУ. Обязательным условием для бланков, отпечатанных в типографии, является указание сведений о печатном предприятии, номере заказа и объеме тиража.

При осуществлении денежных операций, изготовленные в печатной организации, БСО разборчиво и четко заполняются вручную или механизированным способом на специальном принтере. Исправления в тексте исключены. Испорченный бланк обязательно перечеркивается по диагонали и прикладывается к отчету кассира.

Выбрасывать бланки нельзя, следует сохранять нумерацию. Алгоритм осуществления денежной операции и оформление БСО прост: заполняется бланк (либо под копирку, либо, используя отрывной талон), принимаются деньги, ставится подпись на бланке, покупателю вручается оригинальный экземпляр БСО, в компании остается копия документа.

Получить больничный задним числом по закону не получиться. Как обойти закон? Смотрите здесь.

Обязательные поляДо утверждения Положения № 359 от 06.05.2008, регламентирующего применение форм строгого учета, применялись унифицированные БСО, сейчас компаниям дано право на создание своего фирменного бланка, учитывая в ней наличие необходимых к заполнению реквизитов.

Все указанные реквизиты подлежат обязательному заполнению, поэтому в бланке строгого учета не бывает ненужных полей. Все строки, графы и поля должны быть заполнены, в них вносятся сведения, предусмотренные конкретным полем. Исключение составляют графы, используемые для проставления подписей. Оригинал бланка выдается покупателю услуг, копия остается у продавца, оформившего покупку.

Получение и выдачаБСО должны быть учтены на всех этапах их движения в компании. Поэтому их поступление и выдача сопровождается оформлением актов. Первый акт при приеме бланков на склад предприятия из типографии и заверяется подписями 3-х человек – бухгалтера, кладовщика, представителя типографии. Тем самым кладовщик подтверждает получение БСО под отчет. Далее последует выдача бланков кассиру компании и другим подотчетным лицам, которые имеют доступ к оформлению БСО.

Отметим, что заключение договора о материальной ответственности с этими сотрудниками необходимо.

Многие крупные компании, особенно многоотраслевые, работающие с десятками различных форм БСО, имеют отдельные хранилища подобных бланков.

На получение бланков со склада компании также составляется акт приема-передачи БСО, подписанный обеими сторонами и имеющий разрешающую визу руководства. Каждый акт содержит сведения о форме бланков, их количестве с указанием номеров. Подобным документам - актам и книге учета бланков, компанией должна быть обеспечена необходимая сохранность.

Обязательной является проверка указанных форм при проведении инвентаризации. Закон не запрещает оформлять временные акты приема БСО, если сотрудники получают их на короткий период времени, к примеру, на один день, в конце которого возвращают оставшиеся бланки назад. Выдача бланков в определенном количестве на неопределенное время оформляется количественным актом.

Смотрите также видео о выдаче бланков строгой отчётности Ответственные лицаОтветственными лицами за использование БСО в каждой организации, как правило, являются подотчетные лица, кассиры. Право на оформление денежных операций бланками строгого учета наступает после оформления договора о материальной ответственности. Существует и другая мера ответственности – это привлечение руководства компании к административному воздействию, основанием для которого является неприменение БСО.

За подобные действия законом предусмотрены штрафы:

ПБОЮЛ отвечают за допущенные нарушения, как должностные лица.

Хранение бланков предусмотрено в оборудованных помещениях, исключающих хищения или порчу, которое в конце рабочего дня опломбируется или опечатывается. Чаще всего используются сейфы в помещении кассы или бухгалтерии.

Копии БСО, подтверждающие проведение денежных операций, тщательно запакованные в специальные мешки, хранятся 5 лет на основании правил архивного хранения документов. Через месяц после окончания этого периода и проведения последней инвентаризационной проверки документы уничтожаются. Этот процесс также оформляется актом, составленным и подписанным комиссией.

Неиспользованные бланки строго учета могут храниться неопределенное количество времени. Законом сроки для таких случаев не определены.

Случается, что компанией заказана слишком большая партия бланков, которая может использоваться очень долго. Иногда руководство компании изменяет форму бланков, вводит новые или происходит смена статуса или названия предприятия. Тогда неиспользованный остаток бланков инвентаризируется и подлежит уничтожению также с составлением акта ликвидации БСО.

Порядок учёта бланков строгой отчётностиПоступившие из типографии, БСО необходимо зафиксировать в журнале учета. АСУ предусматривает печать бланка с автоматическим занесением в книгу учета БСО. Она может также формироваться в системе 1С.

Учет бланков, полученных из печатных предприятий, осуществляется путем регистрационных записей в порядке поступления по названию и номерам, указываемым в книге учета.

Листы книги обязательно нумеруются, прошиваются, заверяются руководством компании или ИП и скрепляется печатью или штампом.

Образец книги учёта бланков строгой отчётности

Законодательно форма книги не утверждена. Поэтому ее можно сформировать или использовать вариант формы книги учета БСО, используемой в бюджетном учреждении, утвержденной указанием Минфина от 23.09.2005 г. № 123н для применения. Уполномоченное на ведение этой формы лицо назначается распоряжением руководства фирмы. Обычно, это кассир компании или другой сотрудник, занимающийся оформлением БСО.

Все БСО должны быть пронумерованы 6-тизначными цифрами, которые указываются в верхней части каждого листа в строгой математической последовательности. Обязательным является и указание серии. Номера и серии проставляются изготовителем бланков: либо в типографии, либо при автоматическом формировании документа.

Регистрация в книге (журнале)Журнал учета типовой формы или сформированный в организации содержит такие графы:

Заполнение книги – обязательная ежедневная работа, которая требует серьезного отношения. Предлагаем примерный образец документа.

Инвентаризация и списание БСОЦелью проведения инвентаризации БСО является выявление соответствия условий хранения бланков требованиям закона и проверка наличия остатков.

Инвентаризационная комиссия утверждается распоряжением руководства организации или предпринимателем.

Обычно подобные бланки хранятся в кассе и находятся под отчетом кассира. Поэтому каждая ревизия кассы сопровождается пересчетом остатка БСО с указанием его результатов в акте ревизии кассы формы ИНВ-15.

Если бланки хранятся не в кассе и инвентаризируются отдельно от денежных средств, проверку имеющегося наличия бланков проводят отдельно по каждому виду БСО, местам хранения и подотчетным лицам, если их несколько. Установленные остатки фактического наличия БСО, пересчитанные полистно, сверяются с аналитическими учетными данными, которые выводятся по сведениям книги учета раздельно по каждому виду бланков.

Заносятся результаты инвентаризации в инвентаризационную опись формы ИНВ-16 с предусмотренной бланком распиской, которую подотчетное лицо подписывает перед началом проверки. При плановой инвентаризации опись оформляется в 2-х экземплярах, при передаче БСО от одного лица другому – в 3-х.

Распределение чистой прибыли в ООО пропорционально. Читайте подробнее в этой статье.

Расчёт больничного листа часто происходит, исходя из МРОТ. Смотрите порядок расчёта здесь.

При выявлении недостачи бланков следует выяснить причины, взять объяснения ответственного лица и определить степень его виновности. Потеря денежных документов – серьезная причина задуматься и разобраться руководству компании или предпринимателю.

Ответственность при потере БСО законодательством не предусмотрена, однако руководство предприятия вправе применить соответствующие дисциплинарные взыскания.

Если потери бланков не являются единичными случаями, сопровождаются хищениями или происходят в каких-либо сомнительных ситуациях, следует обратиться в следственные органы. Злоупотреблений с использованием БСО, к сожалению, не становится меньше.

Еще одной целью проведения инвентаризаций БСО является их списание (уничтожение). Это обязательная процедура, проводимая при истечении архивных сроков хранения документов, как использованных в деятельности компании, так и испорченных. Повторимся, уничтожение БСО проводится по прошествии месяца с момента проведения проверки и актируется комиссионным составлением акта ликвидации. Бухгалтерский учет БСО ведется на отдельных субсчетах, все результаты проведенных инвентаризаций фиксируются в учетных регистрах.

Таким образом, применение БСО освобождает организации и ИП от использования ККМ. Однако предъявляет весьма серьезные требования к хранению, учету и правильному обращению этих документов, влияя на формирование Учетной политики предприятия. Кроме того, применение БСО предусматривает обязательное ведение Книги учета бланков и периодическое (обычно раз в месяц) проведение инвентаризаций.

Учет бланков строгой отчетности БСОПо текущему законодательству все предприниматели при расчетах наличными обязаны использовать ККТ. Однако, в законодательстве есть возможность обходиться и без подобной техники, используя бланки строгой отчетности. На предпринимателях работающих с такой формой отчетности находится обязанность учета и хранения таких бланков.

Учет, хранение и списание бланков строгой учетности Книга (журнал) учета бланков строгой учетности«Положение об осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники» детально регламентирует весь спектр вопросов относящихся к использованию, хранению, учету, уничтожению документов строгой отчетности. Положение утвердило Правительство РФ. Согласно ему, предприниматель заводит журналы учета таких бланков, в котором они все фиксируются. Не существует унифицированная форма таких журналов, поэтому любой предприниматель может использовать практически любую форму такого журнала. Единственное требование – прошивка и нумерация страниц в журнале, скрепление печатью и подписью предпринимателя.

Вместе с заведением журнала предприниматель составляет акт, содержащий порядок заполнения книги (журнала) где производится учет бланков строгой отчетности. Акт содержит и данные о назначении ответственного лица за БСО, которое и занимается учетом бланков в журнале, и всеми процедурами, связанными с бланками строгой отчетности.

Бухгалтерский учет БСОВ работе с БСО есть свои нюансы. Законодательством предусмотрен бухучет БСО, для них зарезервирована отдельная группа в Плане счетов, предприниматели получают налоговый вычет на сумму приобретения БСО. Поэтому очень важно иметь определенный порядок для учета БСО, соответствующий законодательству. Для контроля над сохранностью бланков ИП осуществляют инвентаризацию, составляется акт инвентаризации.

Хранение бланков строгой отчетностиТак как БСО в обязательном порядке подлежат учету, то и хранение их требует внимания и контроля со стороны предпринимателя.

По закону хранение БСО должно быть налажено так, чтобы неуполномоченные люди не имели доступа к ним. Для этого необходим сейф, либо специальное помещение, которые ежедневно опечатываются.

Срок хранения бланков строгой отчетностиСрок, в течении которого бланки должны храниться по законодательству РФ не определен, требуется только хранение корешков и копий использованных бланков. Срок хранения таких документов – 5 лет и могут быть они уничтожены по истечении срока, но когда пройдет месяц с последней инвентаризации. Неиспользованные бланки хранятся в течении срока, выбранного предпринимателем.

Инвентаризация бланков строгой отчетностиИнвентаризация проводится периодически и позволяет выявить недостачу или неправильное хранение. Проводится выбранной предпринимателем комиссией. Перед уничтожением ненужных бланков также проводится инвентаризация. Она же является обязательной при обнаружении поврежденных и испорченных бланков. В таком случае составляют акт списания БСО.

Как получать и выдавать БСО? Акты приема и передачи бланков строгой отчетностиТак как все бланки подлежат учету, то и при выдаче их составляются специальные документы. Но прежде получения бланков должностными лицами, осуществляется приемка их ответственным сотрудником. Приемка БСО из полиграфической фирмы тоже совершается комиссией, составляется акт приемки. Форма такого акта должна соответствовать Постановлению правительства и его составление обязательно. Выдача БСО сотрудникам, тоже документируется - составляется акт. Акты содержат данные о форме бланков, количестве их и подписывается лицами выдающими бланки и получающими их. Акты проверяются при инвентаризации. Законодательством позволено оформить как временной акт, по которому сотрудники получают БСО на определенный срок (рабочий день, рабочая неделя), или как количественный акт, при котором определенное количество БСО выдаются на неопределенное время.

Списание бланков строгой отчетностиРазработан и применяется на практике особый порядок списания потерявшихся бланков строгой отчетности. Этот факт бывает подтвержден во время инвентаризации, при которой записи в журнале проверяются на соответствие с реально существующими бланками. Ответственность при потере не предусмотрена, но предприниматель может применить наказания и взыскания ответственного лица в соответствии с законами. Если пропажа бланков сопутствовала краже или другой противоправной деятельности, необходимо оповещение следственных органов.

О бланках строгой отчетности: ведение, заполнение, выдача и принятиеСогласно Положению, утвержденному постановлением Правительства РФ № 359 от 6.05.2008 г. (далее – Положение), юридические лица и индивидуальные предприниматели (ИП) могут при расчете наличностью за оказание услуг гражданам вместо кассового аппарата использовать бланки строгой отчетности. Данным лицам необходимо организовать их учет в соответствии с требованиями законодательства.

Общие положения о БСОДокумент, с помощью которого оформляются расчеты наличностью, а также платежными картами за предоставление услуг гражданам называется бланком строгой отчетности (БСО). Он равнозначен чеку контрольно-кассового аппарата. Примерами БСО являются денежный талон на бензин, проездной документ и иные подобные документы. В Положении указан перечень необходимых реквизитов для БСО. Приходный кассовый ордер БСО не является, так как в нем не содержится номер и серия. Соответственно оказание услуг с предоставлением квитанции и ордера является административным нарушением и может повлечь штраф.

Существует два порядка изготовления бланков – типографский и с помощью автоматизированных систем. Выпускать бланки на обычном компьютере не представляется возможным, поэтому большинство бланков печатается в типографии. Главное правило, чтобы бланки соответствовали правилам их оформления и изготовления. До принятия Положения бланки можно было использовать только в тех видах деятельности, для которых существовали установленные госвластями формы. Сейчас же, если такой формы нет, субъект предпринимательской деятельности вправе сам ее разработать. Предписаний по регистрации данной формы в госорганах не существует, но при этом следует ее утвердить в учетной политике предприятия.

Бланки должны быть заполнены правильно, аккуратным почерком, не иметь исправлений. Когда какой-то реквизит бланка отсутствует, в графе необходимо проставить прочерк. Если какой-то из бланков был испорчен или некорректно заполнен, необходимо перечеркнуть его и приложить к отчету за тот день, когда он был заполнен. После полного заполнения БСО считается первичным документом, на основании которого оформляются операции с денежными средствами.

Отсутствие бланков, равно как и нарушение сроков и порядка их хранения считается правонарушением и влечет налоговую и административную ответственность.

Особенности учета Бланков строгой отчетностиЗаконодательные акты предписывают обязательное ведение бухгалтерского учета бланков. В зависимости от вида бланка выделяют два способа учета. Первый способ – учет на конкретном забалансовом счете. Второй – на балансе предприятия (счет «Материалы» или счета учета затрат). Организация (ИП) сама должна выбрать для себя один из этих способов, к тому же лучше данный способ прописать в учетной политике предприятия. Затраты в размере суммы, потраченной на покупку бланков, могут пойти в зачет при исчислении налога на прибыль. Регистрировать бланки в налоговом органе нет необходимости.

Принятие и выдача БСОПринятие бланков ответственным лицом происходит в день их поступления в присутствии специально созданной руководителем (ИП) комиссией. Комиссия сверяет все реквизиты и номинальное число бланков с указанными в сопроводительных документах. В результате оформляется акт приемки бланков, он подписывается руководителем (ИП). Акт приема-передачи становится основанием, чтобы принять бланки на учет. Они проверяются во время инвентаризации. Специальная форма акта не установлена на законодательном уровне, поэтому предприятие (ИП) имеют право утвердить такую форму самостоятельно. Приход бланков должен быть занесен ответственным лицом в книгу учета бланков строгой отчетности.

При выдаче ответственным лицом бланков иным лицам также оформляется акт временный либо количественный. Временный акт нужно оформлять в том случае, когда лицу выдаются бланки на определенный срок, например, на один рабочий день. Когда же выдается определенное число бланков на неопределенный срок, необходимо оформить количественный акт.

Ведение книги учета БСОВ случае, когда бланки выпускаются с помощью типографского способа, Положение предписывает иметь книгу учета БСО для их фиксации. Коммерческое предприятие или ИП имеет право само разработать модель данной книги, поскольку утвержденной формы не существует. При этом книгу нужно прошить, проставить нумерацию, скрепить печатью, поставить подпись. Учет в книге бланков необходимо вести по наименованию, номеру и серии бланка. В большинстве случаев в книге существуют графы с указанием даты поступления бланков, их количество, реквизиты соответствующего бланка.

Обязательным условием является издание акта на локальном уровне, где будет закреплен регламент ведения данной книги и назначен ответственный за учёт бланков, в том числе за ведение книги. С данным ответственным лицом заключается договор о полной индивидуальной материальной ответственности. При этом руководитель организации (ИП) должен создать все необходимые условия для сохранности бланков.

Более подробно особенности ведения книги учета описаны в Положении.

Когда же бланки выпускаются с помощью автоматизированных систем, их учет ведется благодаря особому программному обеспечению. Книгу учета вести не требуется. При этом доступ к данной системе должен быть ограничен для посторонних лиц, в каждом бланке необходимо наличие его номера и серии. Такие бланки нужно сохранять в автоматизированной системе минимум 5 лет.

Правила хранения бланковДля предотвращения порчи и кражи бланки следует держать в сейфах или иных специальных помещениях, которые опечатываются или опломбируются каждый день. Любой бланк должен быть продублирован (или иметь отрывную часть). Копия или отрывная часть храниться как минимум 5 лет.

В целях выявления нехватки бланков или их ненадлежащего хранения проводится периодическая инвентаризация. Ее совершают в период проведения инвентаризации имеющейся в кассе наличности. Контроль над использованием бланков не может быть наложен на лицо, ответственное за их выдачу.

Уничтожение БСОКогда пройдет пятилетний срок для хранения и еще не менее месяца со дня последней инвентаризации, потраченные бланки подлежат списанию и уничтожению. Акт об уничтожении бланков служит основанием для этого. Акт составляется специальной комиссией, действующей на основании приказа руководителя предприятия (ИП). Уничтожаются бланки в присутствии всех членов комиссии.

Имеет свою специфику порядок списания утерянных бланков. Утеря БСО, в основном, выявляется при инвентаризации, когда сверяются данные книги учета БСО и их фактическое наличие у ответственного лица.

Из всего вышеизложенного можно сделать вывод, что субъект коммерческой деятельности имеет право заменить кассовый аппарат использованием БСО. Но это только в случае оказания услуг гражданам. При этом применение бланков обязывает этого субъекта организовать их правильный учет, неукоснительно выполняя все требования законодательства. Поскольку малейшее их нарушение может повлечь нежелательные последствия.

Понравилась статья про особенности ведения индивидуального предпринимательства? Нажми на самую красивую кнопку - расскажи друзьям! Будь первым!