Категория: Бланки/Образцы

Утвержден постановлением ГТК от 26.04.2012 N 11

<*> Указывается для магазинов беспошлинной торговли, расположенных в пунктах пропуска через Государственную границу Республики Беларусь, находящихся в аэропортах, открытых для международного сообщения, и реализующих товары физическим лицам, выезжающим с территории Республики Беларусь.

<**> Указывается номер документа для выезда из Республики Беларусь и (или) въезда в Республику Беларусь, а также действительный паспорт или иной документ, его заменяющий, предназначенный для выезда за границу и выданный соответствующим органом государства гражданской принадлежности либо обычного места жительства иностранного гражданина, лица без гражданства или международной организацией, либо номер дипломатической карточки, консульской карточки, служебной карточки, аккредитационной карточки сотрудника или члена семьи сотрудника представительства, органа международной организации или межгосударственного образования, выданной Министерством иностранных дел Республики Беларусь и имеющей запись о наличии иммунитетов и привилегий у его владельца.

Приложения к документу: Какие документы есть еще: Что еще скачать по теме «ГТК»:Новое за 23 декабря 2016

В данной ситуации для того, чтобы Вашей организации признать данные расходы, необходимо чтобы поставщик продал их Вам даже по символической цене, так как данное не запрещено законодательством. Тогда контрагент будет обязан выписать Вам торг-12, счет -фактуру и транспортную накладную.

Так же можно, чтобы контрагент передал Вам образцы, но не списывал их стоимость до тех пор, пока договор поставки не будет заключен. Если, ознакомившись с образцами, Вы, как потенциальный клиент заключите договор поставки, расходы будут экономически обоснованными (письмо УМНС России по г. Москве от 22 марта 2004 г. № 26-12/18582). Передачу образцов нужно будет указать как условие для заключения договора. Тогда стоимость образцов можно приплюсовать к стоимости продукции, отгруженной впоследствии Вам, как клиенту. Тогда, при наличии транспортной накладной, транспортные расходы так же можно будет списать в затраты.

Обоснование данной позиции приведено ниже в материалах «Системы Главбух»

1.Статья:Безопасный учет расходов на рекламу в самых затруднительных ситуациях

Чем поможет эта статья: Мы подробно рассмотрели семь случаев, когда учет рекламных расходов вызывает вопросы. Экспресс-советы для каждой ситуации вы найдете в таблице.

От чего убережет: В статье приведены самые свежие разъяснения чиновников. Следуя им, вы сможете избежать доначислений налога на прибыль, пеней и штрафов.

Компания устанавливает рекламные щиты

Рекламные щиты безопаснее учитывать как основные средства. Естественно, при условии, что затраты на них составили более 40 000 руб. и щит будет использоваться более года. Так что списывать расходы на такую рекламу придется через амортизацию (п. 1 ст. 256 Налогового кодекса РФ).

А если компания уже учла расходы единовременно? Можно попробовать отстоять свою позицию в суде. Пример решения в пользу налогоплательщика — постановление ФАС Уральского округа от 21 июля 2010 г. № Ф09-4631/10-С2. Рассматривая данное дело, судьи согласились с тем, что затраты на дорогостоящую наружную рекламу можно списать единовременно в составе затрат на рекламу.

Если ваша компания на «упрощенке»

Рекомендации, приведенные в данной статье, актуальны как для компаний на общем режиме, так и для применяющих упрощенную систему.

Если же рекламный щит не подпадает под амортизируемое имущество, расходы можно списать единовременно в текущем периоде. Также не будет проблем и с затратами на аренду рекламного щита. Их можно учитывать в полном объеме.

Реклама размещена в транспорте

Допустим, организация размещает рекламу в метро. Относится ли такая реклама к наружной? От ответа на этот вопрос зависит, надо ли нормировать затраты. Давайте разберемся.

Наружная реклама должна размещаться на внешних крышах, стенах и других конструктивных элементах зданий, а также вне их (п. 1 ст. 19 Федерального закона от 13 марта 2006 г. № 38-ФЗ, далее — Закон № 38-ФЗ). Поэтому плакаты на стенах здания метрополитена (то есть на его конструктивных элементах) можно было бы считать наружной рекламой. Ну а если плакат размещен в поезде, то это другой вид рекламы. Он называется рекламой на транспортных средствах (ст. 20 Закона № 38-ФЗ).

К сожалению, чиновники не считают рекламу во внутренних помещениях метро наружной (письмо Минфина России от 16 октября 2008 г. № 03-03-06/1/588). Значит, расходы на любую рекламу в метро придется нормировать. Напомним, что все нормируемые затраты на рекламу за период не должны превышать 1 процент выручки без учета НДС и акцизов.

Контрагентам передают образцы продукции

Компания передает образцы своей новой продукции контрагентам. Можно ли учесть эти расходы как рекламные?

Чиновники считают, что нет. Ведь реклама должна быть адресована неопределенному кругу лиц (ст. 3 Закона № 38-ФЗ). А в данном случае образцы раздаются вполне конкретным организациям. Более того, по мнению контролеров, такие расходы вообще нельзя учесть. Потому что они связаны с безвозмездной передачей имущества (п. 16 ст. 270 Налогового кодекса РФ). Об этом сказано в письме Минфина России от 15 декабря 2010 г. № 03-03-06/1/777. Конечно, эта точка зрения не бесспорна. И если компания заключит договор на поставку новой продукции с покупателем, который получил образцы, расходы можно попробовать отстоять. Ведь они, без сомнения, принесли реальную отдачу. А список затрат в целях налога на прибыль открыт.

Все гораздо проще, когда образцы (тестеры) раздают потенциальным покупателям в магазине. Тогда расходы можно учесть в качестве рекламных (подп. 28 п. 1 ст. 264 кодекса). Правда, их придется нормировать.

Хотим также обратить внимание на такой важный момент. Нередко поставщики образцов (тестеров) выписывают документы, где стоимость тестеров указана как «0». Для торговой компании это невыгодно. Во-первых, ей придется признать внереализационный доход на рыночную стоимость образцов (п. 8 ст. 250 кодекса). Во-вторых, при их раздаче невозможно будет учесть расходы. Поэтому лучше, если в бумагах будет указана стоимость образцов.

Организация выпускает рекламные каталоги

Рассмотрим две типичные ситуации. Первая: каталоги с товарами, которые выпускает или продает компания, курьеры или почтальоны раскладывают по почтовым ящикам. В этом случае расходы можно учесть как рекламные. Ведь круг лиц, которые ознакомятся с каталогами, заранее неизвестен. Это подтвердили чиновники в письме Минфина России от 3 ноября 2010 г. № 03-03-06/1/688. Скажем также, что стоимость самих каталогов можно учесть без ограничений. А вот расходы на доставку придется нормировать.

Еще по этой теме

О том, как учесть расходы на рекламные листовки, вы можете узнать из журнала «Главбух» № 6, 2011, стр. 60.

Ситуация вторая: компания рассылает каталоги по клиентской базе. К такому приему прибегают многие организации, что вполне логично: клиенты, которые уже покупали товары компании, могут скорее откликнуться на новые предложения. Тем не менее расходы в данной ситуации безопаснее не учитывать. Чиновники уже давно высказали такое мнение. Затраты на адресную рассылку не относятся к рекламным (письмо Минфина России от 24 апреля 2006 г. № 03-03-04/1/390). Более того, списать эти расходы вообще нельзя (п. 16 ст. 270 Налогового кодекса РФ).

Скажем все же, что налоговики на местах нередко подходят к этому вопросу лояльнее. В качестве примера возьмем такую ситуацию. Каталоги вместе с бланком заказа рассылает компания, которая торгует товарами по почте. Московские налоговики решили, что организация в данном случае высылает оферту. То есть предлагает потенциальному покупателю заключить с ней договор. Поэтому расходы на изготовление и рассылку таких каталогов к рекламным не относятся, но их вполне можно учесть при расчете налога на прибыль (письмо УФНС России по г. Москве от 18 февраля 2008 г. № 20-12/015163).

Компания проводит дегустацию

В данном случае все опять-таки зависит от круга лиц, которые участвуют в дегустации. Скажем, мероприятие проводится в магазине и продукт может попробовать любой человек. Тогда затраты можно учесть как нормируемые рекламные расходы (письмо Минфина России от 4 августа 2010 г. № 03-03-06/1/520). Если же продукцию дегустирует только определенный круг клиентов, лучше затраты не учитывать.

Расходы на дегустацию нужно нормировать.

Предположим, что стоимость единицы дегустируемой продукции превышает 100 руб. Например, если клиентам предлагают попробовать какой-то алкоголь. Тогда организации придется начислить одновременно НДС и акцизы. Так вот, обратите внимание: сумму этих налогов нельзя учесть при расчете налога на прибыль. Об этом заявили контролеры в письме Минфина России от 11 марта 2010 г. № 03-03-06/1/123.

На сувенирах размещен логотип компании

Когда сувениры раздают во время рекламных акций неопределенному кругу лиц, расходы можно учесть при расчете налога на прибыль. Их нужно включить в состав нормируемых затрат на рекламу. Если же сувениры предназначены партнерам, то их стоимость можно учесть как представительские затраты (см. комментарий на стр. 29).

В рекламе есть информация о других компаниях

И напоследок еще одна ситуация, которая часто встречается на практике. Допустим, производитель указывает в рекламе адреса розничных магазинов. Или посредник приводит сведения об изготовителе и т. д.

Увы, к расходам на такую рекламу инспекторы скорее всего придерутся. Поэтому учитывать их в базе по налогу на прибыль опасно. В то же время отметим, что судьи чаще становятся на сторону компаний (постановление ФАС Московского округа от 17 марта 2011 г. № КА-А40/1496-11).

Семь неоднозначных ситуаций с рекламными расходами

Ситуация Можно ли учесть затраты, и если да, то как Надо ли нормировать затраты

Компания устанавливает рекламные щиты, при этом: — щиты отвечают признакам основного средства; Стоимость щитов нужно списывать через амортизационные отчисления Нет

— щиты не являются основными средствами; Расходы учитывают в качестве рекламных единовременно Нет

— щиты арендованы Арендную плату можно учесть в составе рекламных расходов Нет

Реклама размещена в метро Расходы списать как рекламные Да

Организация передает образцы продукции: — контрагентам; При расчете налога на прибыль расходы лучше не учитывать

— потенциальным покупателям в магазине Расходы списать как рекламные Да

Компания рассылает по почте рекламные каталоги, при этом: — рассылка безадресная; Расходы списать как рекламные Нормируются расходы на доставку, стоимость самих каталогов можно учесть без ограничений

— рассылка по клиентской базе Если учесть расходы при расчете налога на прибыль, не исключены претензии налоговиков

Организация проводит дегустацию: — среди конкретных клиентов; При расчете налога на прибыль расходы лучше не учитывать

— в магазине, круг участников не ограничен Расходы можно списать как рекламные Да

Компания раздает сувениры: — контрагентам во время переговоров; Расходы можно учесть в качестве представительских Да

— во время рекламной акции неопределенному кругу лиц Расходы можно списать как рекламные Да

В рекламе присутствует информация о других компаниях (например, о розничных магазинах) При расчете налога на прибыль расходы лучше не учитывать

Если сувениры вручают во время официальных переговоров, их стоимость можно отнести к представительским расходам

—Допустим, компания раздает контрагентам сувениры со своим логотипом. В данном случае затраты нельзя отнести к рекламным. Ведь сувениры передаются вполне определенному кругу лиц.

Однако если это происходит во время официальных переговоров с контрагентами, расходы можно учесть в качестве представительских.

Напомним, что представительские затраты нормируются. Их размер не должен превышать 4 процентов от расходов компании на оплату труда за отчетный (налоговый) период.

Обратите внимание:в пункте 2 статьи 264 Налогового кодекса РФ расходы на сувениры прямо не поименованы. Поэтому у инспекторов могут возникнуть вопросы к такого рода затратам. Но если налоговики их снимут, это решение ИФНС можно оспорить в суде.

* Специалист отдела налогообложения прибыли (доходов) организацийДепартамента налоговой и таможенно-тарифной политики.

Главное, о чем важно помнить

1 Рекламные щиты стоимостью более 40 000 руб. безопаснее всего признать основным средством.

2 Стоимость образцов продукции, которые компания передала конкретным клиентам, в расходах лучше не учитывать.

3 Расходы на рекламу, в которой есть информация о других организациях, скорее всего придется отстаивать в суде.

эксперт журнала «Главбух»

Журнал «Главбух», № 10, май 2011

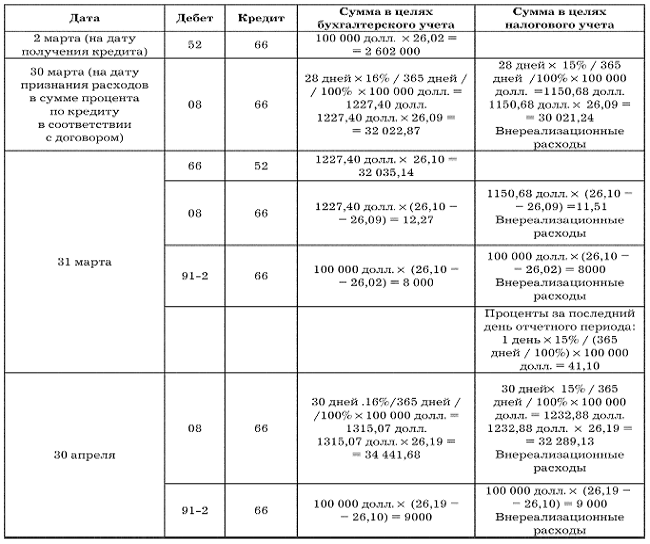

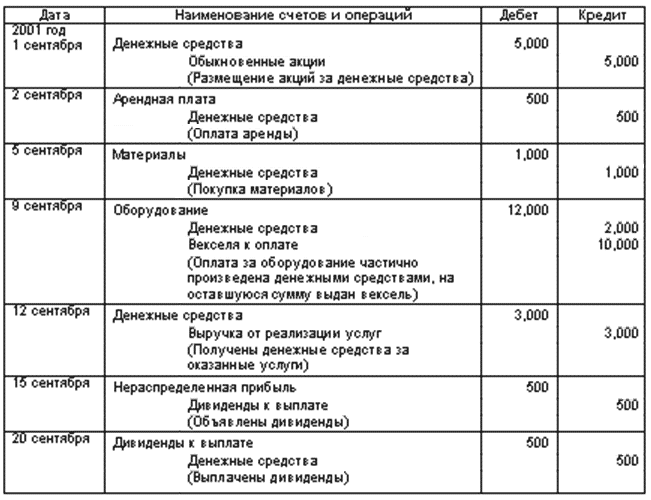

2.Рекомендация:Как документально оформить продажу товаров оптом

Доставка транспортом продавца

Товар может быть доставлен на склад покупателя собственным транспортом продавца за дополнительную плату. В этом случае продавцу нужно выписать следующие документы:

счет-фактуру, если продавец является плательщиком НДС (п. 3 ст. 168 НК РФ);

товарную накладную (например, по форме № ТОРГ-12);

транспортную накладную.

В случае доставки груза сторонней транспортной организацией заключите с ней договор перевозки груза, составив транспортную накладную (ч. 1, 5 ст. 8 Закона от 8 ноября 2007 г. № 259-ФЗ).

государственный советник налоговой службы РФ I ранга

3.Статья: Потенциальному покупателю передали товар на пробу

Что понадобится сделать: Оформить передачу товара как рекламную акцию или отложить учет расходов до того момента, когда будет заключена сделка.

Чтобы потенциальный покупатель смог ознакомиться с товаром и впоследствии заключил договор поставки, компания-продавец бесплатно передала ему образцы. Расходы на изготовление и транспортировку образцов чиновники позволяют списать только в двух случаях. Во-первых, если продукцию вручили неопределенному кругу лиц в ходе рекламной акции. Во-вторых, если потенциальный покупатель разместил полученные образцы в собственных демонстрационных залах или витринах. Основанием для этого служат четвертый и пятый абзацы пункта 4 статьи 264 Налогового кодекса РФ.

Как показывает практика, рекламную акцию можно объявить на сайте компании-поставщика. И если символика продавца нанесена на сам товар, информация становится доступной всем, с кем взаимодействует получатель. Главное не конкретизировать в актах на списание затрат, кому именно будут переданы образцы (постановление ФАС Московского округа от 28 апреля 2005 г. № КА-А40/3274-05). Заметьте, что в этом случае рекламные расходы придется нормировать (лимит затрат составляет 1% от выручки).

Предположим, партнер планирует закупать товары для перепродажи. Тогда расходы удастся списать, если будущий покупатель согласится разместить образцы в специальных помещениях или выставочных витринах, чтобы привлечь внимание конечных потребителей. Для этого заключите агентский договор или договор поручения. В нем пропишите обязанность агента (поверенного) за символическое вознаграждение выставлять образцы на территории своего магазина или склада. Тогда налоговики не смогут заявить, что товар передан безвозмездно. А расходы можно будет учесть как рекламные (и при этом не нормировать).

Если ни один из предложенных вариантов компании не подойдет, можно поступить следующим образом. Передать контрагенту образцы, но не списывать их стоимость до тех пор, пока договор поставки не будет заключен. Если, ознакомившись с образцами, потенциальный клиент заключит договор поставки, расходы будут экономически обоснованными (письмо УМНС России по г. Москве от 22 марта 2004 г. № 26-12/18582). Передачу образцов укажите как условие для заключения договора. Тогда стоимость образцов можно приплюсовать к стоимости продукции, отгруженной впоследствии новому клиенту.

Если контракт все-таки не будет заключен, затраты безопаснее списать за счет собственных средств. В противном случае спор с налоговыми инспекторами практически неизбежен. В этом споре можно использовать следующий аргумент. Передавая образцы потенциальному клиенту, поставщик рассчитывал в дальнейшем реализовать свою продукцию. Значит, расходы были экономически обоснованы.

аудитор группы «Финансы»

Журнал «Главбух», № 6, март 2010

Персональные консультации по учету и налогам

Лучшие ответы специалистов по налогообложению, бухгалтерскому учету и праву. Ответы специалистов по налогообложению, бухгалтерскому учету и праву.

Автор: Оксана Владимировна Салова

Производитель: Питер

Страниц: 80. Мягкая обложка

Артикул: 248099[ для заказа по телефону ]

Книга создана на основе формы № 026/у-2000, утвержденной приказом Минздрава РФ. В качестве приложения в книге использованы календарь прививок, краткая характеристика основных детских инфекционных заболеваний, нормы значений клинических анализов для детей, таблицы развития ребенка, применяемые в детской и подростковой практике. Формы, приведенные в книге, используются в медицинских кабинетах детскими дошкольными учреждениями и школами во всей России в обязательном порядке. Заботьтесь сами о здоровье своего ребенка.

Всего найдено записей: 77

На странице показаны записи с 1 по 20

Всего товаров в рубрике каталога « Бланки, журналы и книги учета » - 77 шт.

![]()

Книжный магазин Указка

Корзина заказов пуста

В каталоге товаров:

Бланки, грамоты, журналы, книги учета [ 311 ]

Благодарственные письма [ 22 ]

Бланки, журналы и книги учета [ 77 ]

Оформление стендов [ 21 ]

Грамоты, похвальные листы [ 75 ]

Журналы для учителей, воспитателей [ 82 ]

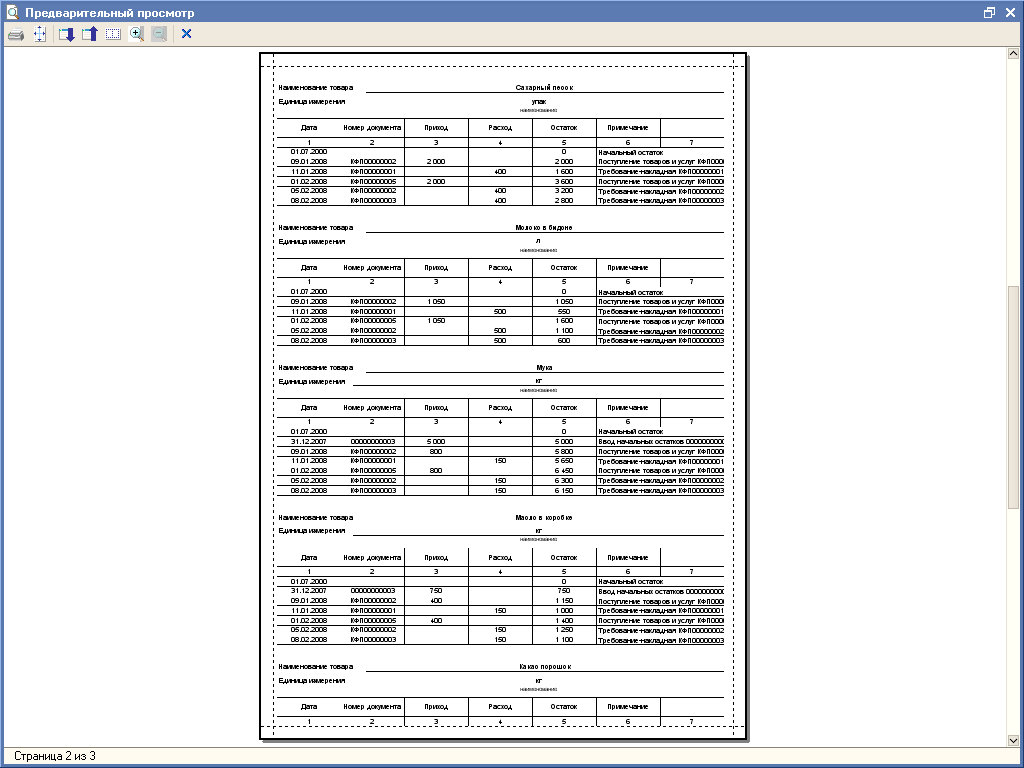

Точный учет всех материалов, ценностей, товаров или ресурсов сохраняющихся на складе или проходящих через него имеет чрезвычайную важность для складского хозяйства. Журналы для складов, которые вы можете купить в нашем магазине, предназначаются для ведения учетных мероприятий, фиксации состояния объектов складского хозяйства, отчетности.

В рамках отчетных мероприятий складские журналы с определенным интервалом предоставляются в распоряжения бухгалтеров, где используются в целях бухгалтерского учета организации.

Большинство журналов для складских хозяйств документы унифицированных форм. Такие формы утверждаются различными законодательными актами и не могут быть произвольно изменены. Изготавливая такие документы специалисты типографии Сити Бланк строго соблюдают требования регламента.

Купить журнал для склада можно в двух вариантах обложки мягкий картон и твердый переплет. Для этого установите нужный параметр в окошке характеристик переплета. Аналогично из списка можно выбрать количество листов в изделии.

Некоторые классы ресурсов, сохраняющиеся на складах требуют соблюдения более строгих правил учета. Журналы для учета такого вида ценностей обязательно должны прошиваться и опечатываться. Опечатать и прошнуровать ваш складской журнал можно в нашей типографии. Выбирайте данную опцию в свойствах товара.

Вам нужен индивидуальный журнал, которого вы не нашли в нашем каталоге? Специалисты нашей типографии изготовят документ учитывающий все особенности организации учета на вашем предприятии.

![]()

+7 (495) 651 - -07-08

+7 (495) 620 - -49-48

+7 (495) 641 - -74-56

Тел: +7 (495) 651 - -07-08, факс: +7 (495) 620 - -49-48,

107045, Москва, Большой Головин пер. д. 12, корп. 2

119313, Москва, Варшавское шоссе, д.33, стр.13

Время работы: пн-пт с 09.00 до 18.00, время московское

E-mail: [email protected]

©2010-2016 ООО «Сити Бланк» - полиграфические услуги, печать журналов и бланков, полиграфический дизайн, изготовление информационных стендов, схем строповки, планов эвакуации, бланков удостоверений, печать чертежей, печать на футболках, печать плакатов по охране труда, печать плакатов по технике безопасности, изготовление печатей и штампов, знаков безопасности, предупреждающих знаков, запрещающих знаков, наклеек на авто, интерьерных наклеек, наклеек на телефон, наклеек на ноутбук и др.

BiznesLuxe.ru > ВОПРОСЫ > Как вести учет товара в магазине вручную: учимся на чужих ошибках

Розничный учет – это сложное дело, которое требует последовательных и продуманных действий. Здесь нельзя полагаться на собственные знания и умения. Любая ошибка может стоить больших денег. Каждый год многие владельцы магазинов сталкиваются с разного рода проблемами. Их трудности всегда основаны на одном и том же. Почему же так сложно переступить этот порог и начать действовать правильно? Чтобы знать, как вести учет товара в магазине вручную, нужно детально изучить этот вопрос и обезопасить себя от возможных тупиков. Ведь всегда лучше уделить немного внимания на чужие ошибки, чтобы потом не допускать собственных.

Розничный учет – это сложное дело, которое требует последовательных и продуманных действий. Здесь нельзя полагаться на собственные знания и умения. Любая ошибка может стоить больших денег. Каждый год многие владельцы магазинов сталкиваются с разного рода проблемами. Их трудности всегда основаны на одном и том же. Почему же так сложно переступить этот порог и начать действовать правильно? Чтобы знать, как вести учет товара в магазине вручную, нужно детально изучить этот вопрос и обезопасить себя от возможных тупиков. Ведь всегда лучше уделить немного внимания на чужие ошибки, чтобы потом не допускать собственных.

Давайте перейдем к одному из наиболее важных и запутанных вопросов. Именно в номенклатуре часто допускаются серьезные ошибки из-за непонимания. Каждый товар и каждый поставщик должны быть выделены в документации отдельно. Но многие операторы заводят декларации по поставщикам, что ведет к формированию многих папок с одинаковыми названиями. Если магазин работает активно и быстро разрастается, то этот момент стоит продумать сразу. Потом будет намного сложнее разобраться в последовательности и точности данных.

Кроме того, некорректная приводит к тому, что одна папка может быть представлена в разных отделах. В итоге владелец магазина не может получить нужную информацию и проанализировать ситуацию. Еще один неприятный момент – это проблематика в изучении прошлых периодов работы магазина. Например, вы перестали закупать один из видов товаров у поставщика, то его могут перенести в другую папку. Это также собьет всю систему.

Вести учет товаров в магазине стоит только по фактическим поставкам товара. Справочник нужно разбивать на категории. Если вы заметили дубли позиций, то стоит обратить на это особое внимание и устранить неполадку.

Частые повторения в справочникеСправочник – это важный документ, в котором отражена жизнь всего магазина. Все записи должны быть точными и последовательными. Но есть случаи, когда даже специалисты сталкиваются с дубликатами записей. Почему же появляются дубли:

Проблема здесь заключается в том, что сложно найти определенный товар. Когда человек долго его ищет и не находит, то он вписывает его заново. Так появляется вторая позиция, которой быть не должно. Все это приводит к хаосу, сбивает данные, нарушает расчеты.

Когда было обнаружено большое количество дублей, стоит выделить время на исправление ошибок. Нужно пересмотреть архив, удалить ненужные позиции, все заново пересчитать. Конечно, эта работа не из легких, но без нее сложно рассчитывать на положительный результат и хороший доход.

Также есть дельные советы о том, как можно избежать этих дублей и сохранить свое время и силы:

Речь идет о магазинах обуви или одежды. Там процесс учета товаров построен на коллекциях. За время работы магазин работает со многими производителями, которые стараются каждый сезон порадовать своих покупателей чем-то новым.

Речь идет о магазинах обуви или одежды. Там процесс учета товаров построен на коллекциях. За время работы магазин работает со многими производителями, которые стараются каждый сезон порадовать своих покупателей чем-то новым.

Здесь дубли вполне привычная ситуация. Каждый год магазин продает женскую, мужскую и детскую одежду. Названия отделов будут одинаковыми. Но нужно потратить больше времени и к каждому товару указать название коллекции. Это необходимо для итоговых подсчетов. Если не позаботиться об этом, то потом будет сложно понять, сколько кофточек было продано с той или иной группы.

Отрицательные остаткиЧаще всего причиной отрицательных недостатков является необразованность человека, который не знает, как вести учет товара. Он не только позволяет себе пользоваться подобными остатками, считая, что магазин не дает прибыли, но и неграмотно обращается с расходными документами. Их ликвидация приводит к тому, что «минут» только увеличивается, хотя, на самом деле, ситуация совсем другая.

Последствия печальны. Нельзя узнать реальную сумму выручки или установить правильную наценку на товар. Инвентаризацию провести не получится. Также некоторые товары продолжают существовать в списках, но в магазине их давно нет. Покупатели будут идти за нужной вещью, а потом разочаруются в ее отсутствии.

Необходимо запретить отрицательные остатки. Они часто приводят к хаосу. К ним нужно обращаться только в крайнем случае. В ассортименте магазина не должно быть дыр и пробелов.

Точный порядок документов Одним из главных правил, если вы ведете вручную все учеты, это правильный порядок документов. Последовательность должна основываться на хронологии. Если хотя бы несколько бумаг будут переложены, то собьется все отчетность.

Одним из главных правил, если вы ведете вручную все учеты, это правильный порядок документов. Последовательность должна основываться на хронологии. Если хотя бы несколько бумаг будут переложены, то собьется все отчетность.

Единственным решением здесь является пересмотр всех документов, с которыми работали и проводили коррекцию. Чтобы проблем было меньше, стоит проводить анализ как можно чаще. Просмотрев все данные и убедившись в их верности, нужно пометить, что до этого времени все документы в полном порядке. При возникновении проблемы не нужно будет копаться в большом объеме материала.

Работа по поиску ошибок занимает много времени. Она требует профессионального подхода, так как не каждый может легко вникнуть в суть вопроса и увидеть белые пятна. Но редко получается замять подобные минусы. Дело в том, что пока будет проходить полный переучет, вся система все равно не станет на прежнее место. В конце обязательно будут недочеты. Важно, чтобы их было как можно меньше.

Полезный совет! Нужно запретить корректировку документов, особенно архивов, всем сотрудникам магазина. Доступ к подобным действиям должен быть только у нескольких людей, которые занимаются именно этим направлением и не будут создавать лишних проблем.

Подбор персоналаНабор персонала – это такая важная часть работы магазина, как и все остальное. От честности каждого человека зависит репутация предприятия. Сегодня довольно часто стали заниматься мошенничеством, используя штрих-коды. Продавцы переклеивают код с дорогого товара на дешевый. Покупатель переплачивает, а остаток получают грабители. Конечно, магазин получает свои деньги в полном объеме, но подобные вещи портят учет магазина. А если кто-то поймет подобные махинации и пустить информацию широкой огласке, то будет сложно потом справиться с мнением общества.

Чтобы обезопасить себя от таких проблем, нужно воспользоваться видеокамерами. А для инвентаризации приглашать других специалистов. Товарному магазину всегда нужны только честные сотрудники.

Как вести учет товара вручную без проблемЭтот вопрос волнует каждого владельца магазина. Основным правилом здесь всегда остается честность, качество и внимательность. Давайте обратим внимание на моменты, которые помогут учиться на чужих ошибках: