Категория: Бланки/Образцы

Смета — финансовый план расходов учреждения на календарный год. Она включает все расходы в планируемый период. Смета учреждения является основным финансовым документом, определяющим общий объем, целевое направление и поквартальное распределение средств, выделяемых на его содержание.

Смета расходов составляется в соответствии с бюджетной классификацией расходов, которая утверждена Законом Республики Беларусь от 05.05.1998 г. №158?З. Бюджетная классификация — установленный порядок расположения бюджетных расходов по определенным однородным признакам (разделам, параграфам и статьям). Бюджетная классификация имеет важное значение в организации бюджетного планирования. Она позволяет единообразно учитывать доходы и расходы бюджета, составлять отчетность об использовании бюджета, осуществлять контроль и анализ по каждому виду доходов и расходов.

Проект сметы расходов медицинского учреждения на предстоящий год составляется в мае — июне бухгалтерско-экономической службой под руководством главного врача. К составлению проекта сметы привлекаются заместители главного врача и заведующие отделениями. Особое внимание обращается на более полное использование имеющихся в учреждении резервов. Проект сметы должен максимально точно отражать действительную потребность учреждения в финансировании. Исходными материалами для составления проекта сметы являются объем деятельности учреждения, определенный планом его развития и установленные нормативы и нормы расходов.

Различают нормативы следующих видов: финансовые (ставки заработной платы, нормы командировочных расходов, расходов на питание и др.) и материальные (нормативы мягкого инвентаря, мебели, хозяйственного оборудования, лекарственных и перевязочных средств, транспорта и т.д.). Финансовые нормативы делятся на обязательные (утверждаемые вышестоящей организацией) и необязательные (расчетные). Обязательные нормативы (ставки заработной платы, нормы расходов на питание и медикаменты и др.) не разрешается занижать или превышать. Необязательные нормативы (нормы расходов отопление, освещение, стирку белья, хозяйственные принадлежности) могут быть изменены в зависимости от особенностей хозяйства медицинского учреждения. Они базируются на фактических расходах за ряд истекших лет, утверждаются руководителем организации и согласовываются с вышестоящим органом управления.

Расходы учреждения здравоохранения состоят из текущих и капитальных расходов. К текущим расходам относятся:

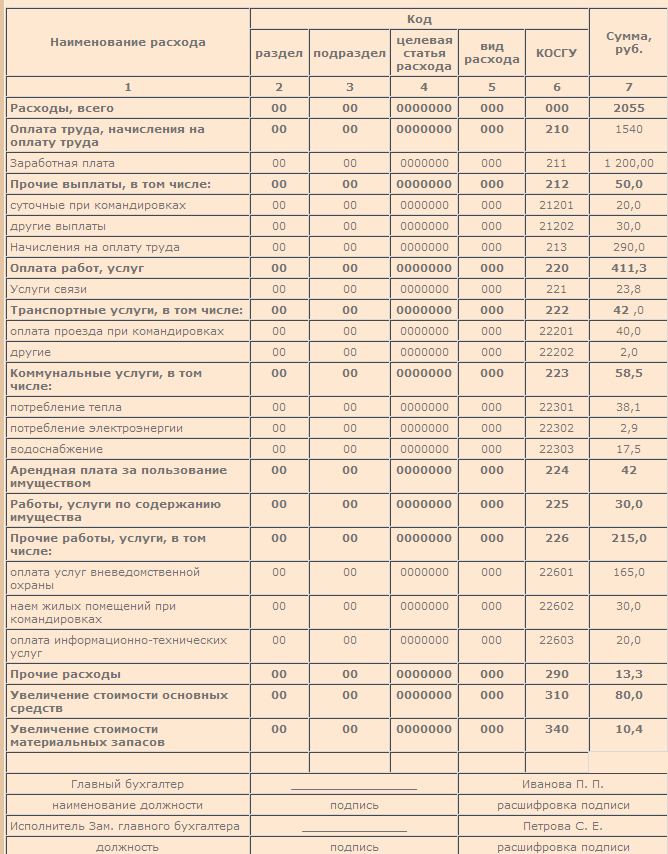

Статья 10.01.00 — «Оплата труда рабочих и служащих» — занимает основное место в расходах медицинского учреждения (50?60% расходов). Фонд заработной платы на планируемый год определяется запланированным количеством штатных должностей (врачи, средние и младшие медицинские работники, административно-хозяйственный и технический персонал) и месячными ставками заработной платы с учетом устанавливаемых надбавок и повышений, а также премии и материальной помощи. В фонд заработной платы включается оплата за работу в праздничные дни, оплата ночных дежурств и т.д. Кроме того, устанавливается фонд зарплаты нештатного состава для оплаты по трудовым соглашениям работникам, привлекаемым со стороны для выполнения отдельных разовых работ.

Статья 10.02.00 «Начисления на оплату труда». По этой статье планируются расходы, связанные с социальным страхованием и социальным обеспечением (временная нетрудоспособность, пособия на детей, пенсии и др.) Законодательством предусмотрены:

— отчисления в государственный фонд социальной защиты населения — 35% от фонда заработной платы;

— страховой взнос по обязательному страхованию от несчастных случаев на производстве и профессиональных заболеваний — 0,2% от фонда заработной платы.

Статья 10.03.01 «Канцелярские и хозяйственные расходы» состоит из расходов на:

— подписку на периодические издания;

— приобретение предметов и материалов на хозяйственные цели. Все расходы по этой статье должны быть точно обоснованы.

Статья 10.03.02 «Медикаменты и перевязочные средства». Кроме медикаментов и перевязочных средств по этой статье проходят расходы на бактериологические препараты, сыворотки, вакцины, дезинфицирующие средства, кровь для переливания.

Статья 10.03.03 «Мягкий инвентарь и обмундирование». В основу расходов по этой статье положены нормативы белья на одну койку. Расчет ведется по табелю оснащения с учетом ежегодной амортизации белья.

Статья 10.03.05 «Прочие расходные материалы». По этой статье отражаются расходы на приобретение материалов для зубного протезирования, протезирования клапанов сердца, внутренних имплантантов, наборов пластин для остеосинтеза костей, рентгеновской пленки, шприцев, реактивов, мелкого медицинского инструментария и другие расходы.

Статья 10.03.04 «Продукты питания». При исчислении расходов по этой статье следует исходить из стоимости питания одного больного в день умноженной на число запланированных койко-дней. Общая сумма расходов по этой статье составляет примерно 15?20% бюджета больницы.

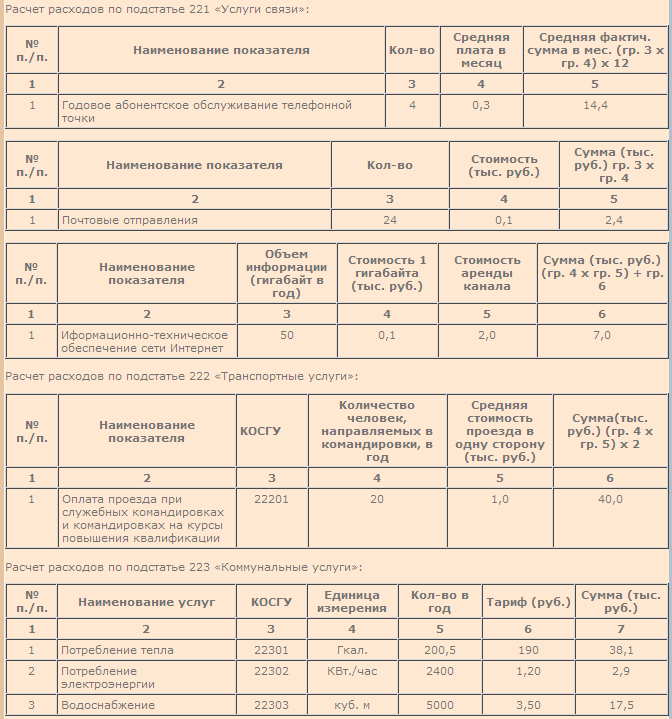

Статья 10.04.00 «Командировки и служебные разъезды». По этой статье предусматривают ассигнования на оплату проезда, суточных и квартирных при командировках, оплату расходов по служебным разъездам.

Статья 10.05.00 «Оплата транспортных услуг». Сюда относят расходы на содержание, наем и ремонт транспорта.

Статья 10.06.00 «Оплата услуг связи» — оплата услуг телефонной связи, почтовых отправлений, услуг за пользование Internet.

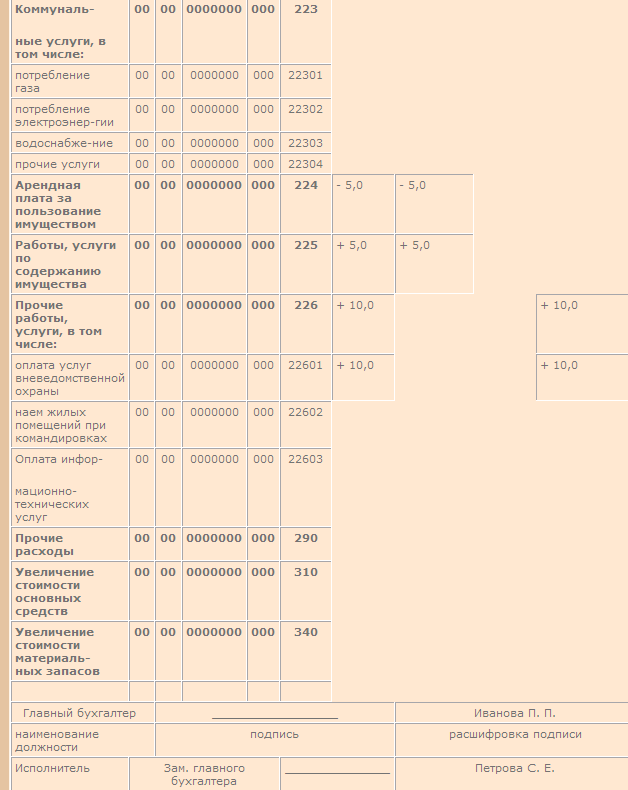

Статья 10.07.00 «Оплата коммунальных услуг» состоит из расходов на отопление, освещение, водоснабжение, пожарную охрану и прочих. Установить единые нормы расходов по этой статье для всех учреждений невозможно, так как они зависят от конкретных условий и особенностей работы учреждения. Например, расходы на отопление зависят от системы отопления, вида топлива, расходы на освещение — от характера освещения и количества осветительных точек и пр.

Капитальные расходы включают:

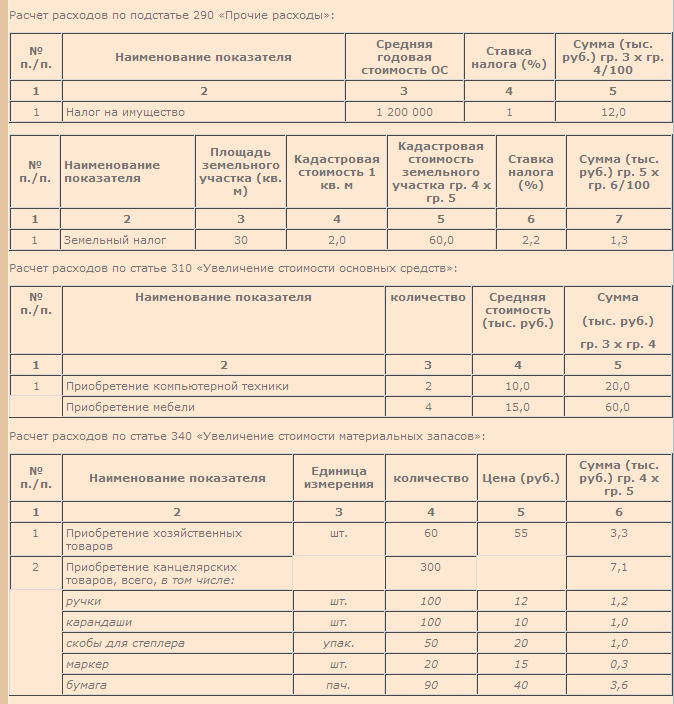

Статья 40.01.00 «Приобретение оборудования и предметов длительного пользования». По этой статье проходят расходы на приобретение мебели, медицинского оборудования и др. Планирование данной статьи расходов осуществляется на основании государственных программ: Программы развития здравоохранения Республики Беларусь на 2006?2010 годы, Национальной программы демографической безопасности на 2007?2010 годы.

Статья 40.03.00 «Капитальный ремонт». Расходы по этой статье планируются в соответствии с утвержденной технической сметой.

Обоснование сумм расходов по каждой статье сметы производится в приложениях к ней.

Смета медицинского учреждения утверждается руководителем учреждения и вышестоящей организацией. После утверждения она становится законом финансовой деятельности учреждения.

Название работы: Смета лечебно-профилактического учреждения

Предметная область: Медицина и ветеринария

Описание: Заработная плата Начисление на зарплату Канцелярские и хозяйственные расходы Командировочные и служебные разъезды Научно исследовательские работы приобретение книг для библиотеки Стипендии Расходы на питание Приобретение медикаментов и перевязочных средств.

Дата добавления: 2014-06-24

Размер файла: 36.5 KB

Работу скачали: 31 чел.

64. Смета лечебно-профилактического учреждения.

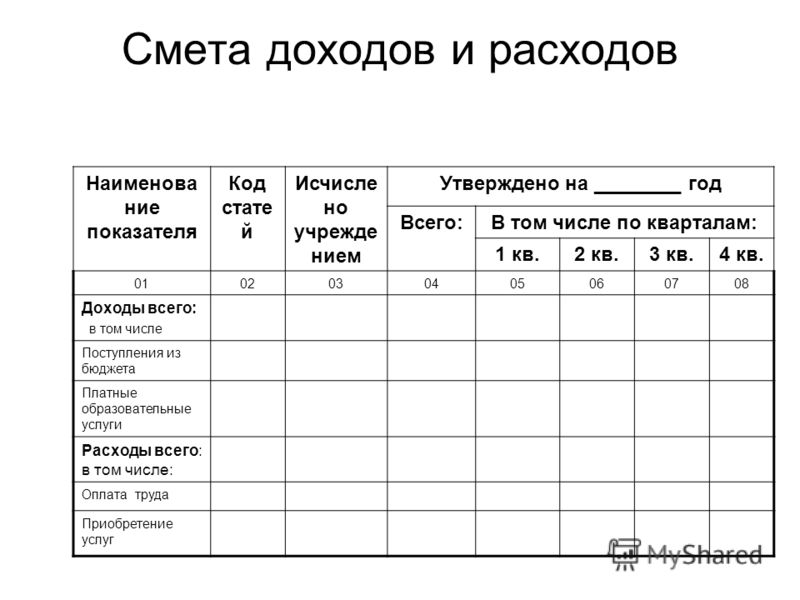

Смета — это финансовый план расходов, необходимых для работы медицинского учреждения в следующем году. После утверждения сметы расходов каждого учреждения в банке открывается кредит для этого учреждения.

У ЛПУ есть также свой финансовый план – это смета расходов. Это финансовое отражение планово – производственных показателей на следующий год. Различают 3 части:

1. Производственные показатели – число посещений в поликлинике – число должностей врачей, кол – во коек, профиль коек, средняя занятость койки, плановое количество койко – дней в стационаре.

2. Расчёты по статьям

3. Свод расходов.

Статья – это целевое направление расходов, в смете рассматривается 18 статей.

Начисление на зарплату

Канцелярские и хозяйственные расходы

Командировочные и служебные разъезды

Научно - исследовательские работы, приобретение книг для библиотеки

Расходы на питание

Приобретение медикаментов и перевязочных средств

11) Приобретение оборудования и инвентаря

12) Приобретение мелкого инвентаря и одежды

13) Капитальный ремонт зданий и сооружений

14) Прочие расходы

1 статья. Зарплата

В поликлинике 80%, в больнице – 60 – 65% расходов. Технология: в основе расчёта средств на зарплату лежит единая тарифная сетка оплаты труда. Все мед. работники, как и другие работающие, по квалификации делятся на 18 разрядов. В начале проводят тарификацию. Составляют тарификационный список, в котором указывается ФИО сотрудников, наименование должности. Врачи начинаются с 10 – 11 разрядов. В каждом разряде указывается тарификационный коэффициент, который умножается на минимальную оплату труда + доплаты:

За руководство структурными подразделениями

За наличие учёной степени

За почётное звание

В сумме получается оклад. На селе к окладу добавляется 25%.+ 15% северные. Кроме того, добавляются за опасные условия туда, стаж работы и получается месячная зарплата. Месячный фонд зарплаты ЛПУ умножается на 12 и получается годовой фонд зарплаты. Фонд зарплаты делится на: 1) – основной – зарплата штатных работников (входят в тарифный список), 2) – дополнительный – обеспечивает дежурства и замены, 3) – зарплата нештатных работников (консультантов).

Статья 2. Начисления на зарплатуЭто средства социального страхования. Средства, расходующиеся на оплату больничных листков, отпусков, отпусков женщин по уходу за больным ребёнком, отпуска по беременности и родам, пенсии работникам, инвалидам 3 группы, оплата пособий по рождению ребёнка, погребения, пособия. В основу расчёта положен фонд заработной платы. 2 статья составляет 39% от 1 статьи. Используются инфляционные методики. Инфляционный коэффициент зарплаты – 1,6% фонда зарплаты прошлого года.

Статья 3 Канцелярские и хозяйственные расходыКанцелярские и хоз. расчёты идут на приобретение документации, расходы на средства связи, справочную литературу, освещение, отопление. Расходы на содержание транспорта, стирку белья и т.д. Льготный раздел – сельская интеллигенция, бесплатная квартира, отопление, освещение, за них расходы несёт больница, их включает 3 статья. На 3 статью с 1995 года расходуется 1,78%.

Статья 4 Командировки и служебные разъездыНаучно – практические конференции, учёба, повышение квалификации. Составление части командировки: 1. Оплата проезда туда и обратно. 2. Квартирная оплата по суткам. 3. Суточные – на питание. Проездные документы, квитанции за гостиницы предъявляются.

Статья 9 Расходы на питаниеДеньги на питания больных вычисляются путём умножения денежного норматива на план койко – дней. Койко – дни = средняя занятость койки * число коек. Сейчас нет денежных нормативов, поэтому используются натуральные нормы питания на 15 стол. Определяется количество продуктов и рассчитываются сами денежные нормативы. Используется инфляционная методика Х 1,78 от прошлого года.

Статья 10 Расходы на медикаментыРасчёт потребительских средств:

На амбулаторно – поликлиническую помощь. В основе лежит стоимость одного посещения * на количество посещений. Получается сумма для поликлиники (на лабораторию, рентгенплёнку, ЭКГ-ленту, бинты).

На стационарную помощь. Рассчитывается план койко – дней и умножается на денежный норматив. Сейчас нет денежных нормативов, поэтому оплата производится по фактическим расходам. Можно использовать и инфляционный метод - * на 1,78 от прошлого года.

На бесплатное амбулаторное лечение. Это используют инвалиды и участники ВОВ, инвалиды 2 группы, страдающие тяжёлыми заболеваниями (СД, пузырчатка, туберкулёз, эпилепсия), дети до 7 лет, жители крайнего севера. Больным выписываются бесплатные рецепты, а аптеки в конце месяца предъявляют счёт в ЛПУ.

Статья 12 Расходы на оборудование и твёрдый мед. инвентарьПриобретение мебели, кроватей, специальной мебели, кухонных принадлежностей, транспортные средства, всё мед. оборудование. Прежде чем купить надо провести инвентаризацию. Комиссия списывает старое, составляет список непригодности, пригодного, необходимого. В основном средства концентрируются в Облзравотделе, чтобы маневрировать ими, ЛПУ передают средства на недорогое оборудование. Используется инфляционная методика (*1,78).

Статья 14 Приобретение мягкого инвентаряПостельное бельё, больничная одежда. Натуральные нормы: терапевтическая койка – 5 простыней; хирургическая койка – 12 простыней. Общитывается по современным ценам, но обязательно проводится инвентаризация – это приказ № 710 – общитывается сколько необходимо. Устанавливается сок белья – не менее 3 лет. Надо иметь 3 комплекта белья - 1 на больном, 2 - в стирке, 3 – чистый.

Статья 16, 18 Капитальный ремонт и прочие расходыПригласить специалистов и заказать им ремонт на строительную смету, с ней идти к начальству. Прочие расходы – санитарная авиация, подъёмные, патронаж психобольных, направление на консультацию.

Все статьи складываются и получается свод расходов.

"Бюджетные учреждения здравоохранения:

бухгалтерский учет и налогообложение", 2009, N 2

СМЕТА ДОХОДОВ И РАСХОДОВ ПО ПРИНОСЯЩЕЙ ДОХОД ДЕЯТЕЛЬНОСТИНа сегодняшний день практически все учреждения здравоохранения оказывают медицинские услуги в рамках приносящей доход деятельности. Для осуществления расчетов по данному виду деятельности ими открывается на лицевом счете получателя бюджетных средств раздел по учету операций по приносящей доход деятельности (далее - раздел лицевого счета по учету внебюджетных средств) в органах Федерального казначейства (далее - ОФК). Для его открытия федеральные бюджетные учреждения представляют в территориальные ОФК разрешение на осуществление приносящей доход деятельности (далее - Разрешение), а для проведения операций по данному разделу - смету доходов и расходов по приносящей доход деятельности. В статье речь пойдет о порядке составления, согласования и утверждения учреждениями здравоохранения такой сметы, а также о порядке ее представления в территориальные ОФК.

Начнем с того, что Федеральным законом N 63-ФЗ <*> в Бюджетный кодекс внесены существенные изменения, в результате которых его новая редакция не содержит норм, касающихся приносящей доход деятельности. Теперь п. 5 ст. 41 БК РФ лишь определено, что доходы от использования имущества, находящегося в государственной или муниципальной собственности, от платных услуг, оказываемых бюджетными учреждениями, от безвозмездных поступлений и иной приносящей доход деятельности (далее - внебюджетные средства) при составлении, утверждении, исполнении бюджета и составлении отчетности о его исполнении включаются в состав доходов бюджета после уплаты налогов и сборов, предусмотренных законодательством РФ. Однако согласно ч. 10 ст. 5 Федерального закона N 63-ФЗ положения п. 5 ст. 41 БК РФ (в части, касающейся доходов от сдачи в аренду государственного (муниципального) имущества, переданного в оперативное управление бюджетным учреждениям культуры и искусства, здравоохранения, науки, образования, а также архивным учреждениям, доходов от платных услуг, оказываемых бюджетными учреждениями, средств безвозмездных поступлений и иной приносящей доход деятельности) должны применяться только со дня вступления в силу федерального закона, определяющего особенности использования бюджетными учреждениями вышеперечисленных средств. До принятия соответствующего закона следует применять переходные положения, предусмотренные ч. 11 ст. 5 Федерального закона N 63-ФЗ, - в частности, бюджетное учреждение должно осуществлять операции с указанными внебюджетными средствами в установленном финансовым органом порядке согласно смете доходов и расходов по приносящей доход деятельности (далее - внебюджетная смета), подлежащей представлению в орган, осуществляющий открытие и ведение лицевого счета бюджетного учреждения.

<*> Федеральный закон от 26.04.2007 N 63-ФЗ "О внесении изменений в Бюджетный кодекс Российской Федерации в части регулирования бюджетного процесса и приведения в соответствие с бюджетным законодательством Российской Федерации отдельных законодательных актов Российской Федерации".

Такой Порядок осуществления федеральными бюджетными учреждениями операций со средствами, полученными от приносящей доход деятельности, утвержденный Приказом Минфина России от 01.09.2008 N 88н (далее - Порядок N 88н), действует с 01.01.2009. В частности, разд. III данного документа установлен порядок представления внебюджетной сметы в территориальные ОФК, к которому вернемся чуть позже. Сначала рассмотрим порядок составления, согласования и утверждения сметы.

Для подведомственных бюджетных учреждений Федеральное агентство по здравоохранению и социальному развитию (далее - Агентство) Приказом от 19.01.2007 N 12 (далее - Приказ N 12) утвердило Порядок составления, согласования и утверждения внебюджетных смет. Следует отметить, что данный документ разработан Агентством в соответствии с Приказами Минфина России N 168н <*> и N 46н <**>, первый из которых утратил силу с 01.01.2008, второй перестанет действовать после 01.03.2009. Другого документа по формированию внебюджетной сметы на сегодняшний день не принято, поэтому, по мнению автора, установленный Приказом N 12 Порядок может применяться бюджетными учреждениями при составлении, согласовании и утверждении внебюджетных смет в 2009 г.

<*> Приказ Минфина России от 08.12.2006 N 168н "Об утверждении Указаний о порядке применения бюджетной классификации Российской Федерации", действующий до 01.01.2008.

<**> Приказ Минфина России от 21.06.2001 N 46н "О Порядке открытия и ведения территориальными органами Федерального казначейства лицевых счетов для учета операций со средствами, полученными получателями средств федерального бюджета от приносящей доход деятельности".

Сразу оговоримся: взамен вышеупомянутых Приказов Минфином утверждены новые, действующие с 01.01.2009:

- от 07.10.2008 N 7н "О Порядке открытия и ведения лицевых счетов Федеральным казначейством и его территориальными органами";

- от 25.12.2008 N 145н "Об утверждении Указаний о порядке применения бюджетной классификации Российской Федерации" (далее - Указания N 145н).

При рассмотрении заявленной темы автор будет пользоваться Приказом N 12 с учетом вышеупомянутых нормативных актов, действующих в 2009 г.

Составление внебюджетной сметыПорядок составления внебюджетной сметы установлен разд. 2 Приказа N 12, где определено, что локальные внебюджетные сметы составляются по каждому из разделов и подразделов Функциональной классификации расходов бюджетов РФ в разрезе разрешенных видов деятельности и с обязательной расшифровкой расходных статей сметы. При этом в сметах приводятся только те коды классификации доходов и расходов бюджетной классификации РФ, по которым бюджетное учреждение предусматривает движение средств. В 2009 г. локальные внебюджетные сметы составляются в соответствии с Указаниями N 145н на основе оценки ожидаемых объемов поступлений средств от внебюджетной деятельности в результате ее эффективного ведения и направления их расходования на цели, определенные в разрешении на оформление в ОФК раздела лицевого счета по учету внебюджетных средств.

В доходную часть локальных внебюджетных смет включаются остаток средств на начало текущего года и общая сумма ожидаемых в текущем финансовом году поступлений денежных средств от внебюджетной деятельности. Расходная ее часть должна быть сбалансирована с расходами федерального бюджета на содержание бюджетного учреждения. При этом уплата налогов, не включаемая в состав расходов (НДС, налог на прибыль организаций), отражается общей суммой по строке "Прочие перечисления в бюджет". Сумма остатка на конец финансового года рассчитывается как сумма доходов от внебюджетной деятельности (с учетом остатка на начало года) за вычетом расходов на содержание учреждения и налогов, не включаемых в состав расходов.

В свою очередь, сводная внебюджетная смета составляется с разбивкой по разделам и подразделам Функциональной классификации расходов бюджетов РФ и обязательной расшифровкой расходных статей сметы путем консолидации (суммирования) локальных внебюджетных смет и утверждается Агентством.

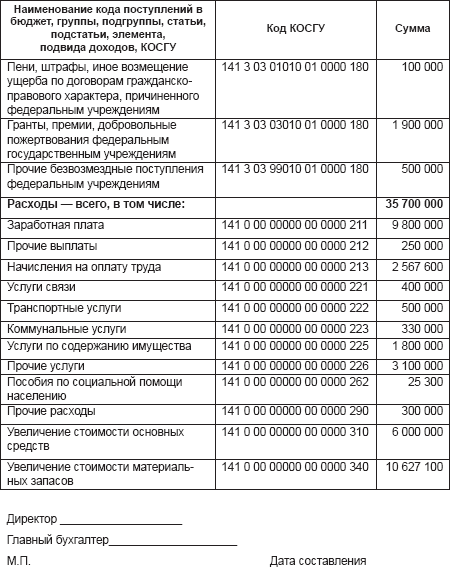

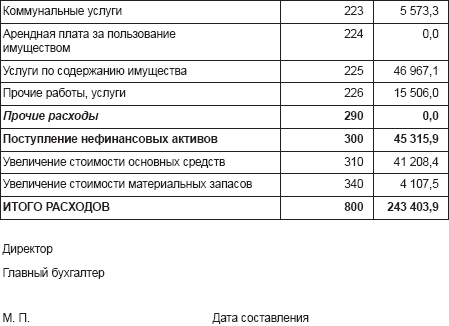

Приведем форму сводной внебюджетной сметы, предусмотренной Приложением к Приказу N 12.

Руководитель (заместитель руководителя)

Агентства или иное уполномоченное лицо

"____" ____________ 200__ г.

Руководитель экономической службы М.П.

Согласование и утверждение внебюджетной сметыСводная внебюджетная смета представляется бюджетным учреждением на рассмотрение в планово-финансовое управление Агентства одновременно с подробной пояснительной запиской и документами, на основании которых произведены расчеты, в том числе:

- перечнем договоров, контрактов, соглашений и пр. которые являются основанием формирования доходных и расходных статей (договоры по коммунальным услугам, договоры аренды, на поставку продукции и т.д.);

- расчетами заработной платы, начислений, командировочных, транспортных и прочих расходов;

- утвержденным руководителем учреждения прейскурантом оказываемых платных услуг с калькуляцией цен по каждому из видов предоставляемых услуг.

Внесение предложений по изменению внебюджетной сметы осуществляется бюджетным учреждением не чаще одного раза в квартал не позднее 20-го числа месяца, следующего за истекшим отчетным периодом (с периодичностью: I квартал, полугодие, девять месяцев, год).

Подведомственным Агентству учреждениям, являющимся распорядителями, предоставлено право самостоятельно утверждать внебюджетные сметы получателям на основании утвержденной им сводной внебюджетной сметы.

Порядок представления в территориальные ОФК внебюджетной сметыВернемся к положениям разд. III Порядка N 88н о порядке представления внебюджетной сметы в территориальные ОФК.

Согласно п. 3.1. Порядка N 88н дополнительно к Разрешению, оформляемому главным распорядителем (распорядителем) средств федерального бюджета (далее - главный распорядитель) в соответствии с п.п. 2.1.-2.20. Порядка N 88н, получатель представляет в ОФК по месту нахождения:

- внебюджетную смету на текущий финансовый год, утвержденную в порядке, установленном главным распорядителем, и определяющую объемы поступления внебюджетных средств с указанием источников образования по кодам классификации доходов федерального бюджета и направлений использования этих средств по кодам классификации расходов федерального бюджета (далее - классификация расходов), содержащих код главы по бюджетной классификации <*> и код классификации операций сектора государственного управления (далее - КОСГУ), а также изменений остатка средств на счетах (в разрезе главы бюджетной классификации и кодов КОСГУ);

- сведения о сметных назначениях, содержащихся во внебюджетной смете (далее - Сведения о внебюджетной смете), по форме 0531737 согласно Приложению 7 к Порядку N 88н.

<*> В соответствии с Указаниями N 145н для формирования кода дохода используется Приложение 6 "Перечень главных администраторов доходов бюджета Российской Федерации", для кода расхода - Приложение 5 "Перечень прямых получателей средств из федерального бюджета". В частности, указанными Перечнями для Минздравсоцразвития России предусмотрен код главы 055, а для Федеральной службы по надзору в сфере здравоохранения и социального развития - 060.

Внебюджетная смета представляется на бумажном носителе, Сведения о внебюджетной смете - на машинном носителе, а при наличии между получателем и ОФК электронного документооборота - в электронном виде.

При утверждении вносимых во внебюджетную смету изменений получатель представляет в ОФК по месту его обслуживания:

- изменения во внебюджетной смете, утвержденные в порядке, установленном главным распорядителем (на бумажном носителе);

- Сведения о внебюджетной смете, содержащие показатели с учетом утвержденных изменений (на машинном носителе либо - при наличии электронного документооборота между получателем и ОФК - в электронном виде).

В случаях, когда утвержденным главным распорядителем порядком составления внебюджетной сметы предусмотрено формирование в ней отдельных разделов в разрезе видов внебюджетной деятельности, получатель представляет в ОФК Сведения о внебюджетной смете, содержащие сводные (группировочные) данные по всем разделам внебюджетной сметы.

Если во внебюджетной смете суммы годовых сметных назначений отражаются по КБК в разрезе источников поступления внебюджетных средств и направлений их использования, то контроль сумм годовых сметных назначений в Сведениях о внебюджетной смете осуществляется по сводным показателям в разрезе соответствующих КБК.

ОФК в течение трех рабочих дней со дня представления получателем Сведений о внебюджетной смете осуществляют их проверку. Проверяемые реквизиты Сведений о внебюджетной смете должны отвечать следующим требованиям (п. 3.2. Порядка N 88н):

- коды бюджетной классификации (КБК), указанные в Сведениях о внебюджетной смете, должны соответствовать источникам образования либо направлениям использования средств от приносящей доход деятельности, указанным в соответствующих записях Разрешения (с учетом изменений, утвержденных на дату составления Сведений о внебюджетной смете дополнениями к Разрешению);

- показатели Сведений о внебюджетной смете должны соответствовать показателям внебюджетной сметы в части КБК и сумм годовых сметных назначений по КБК: по доходам, по расходам (в разрезе кода главы по бюджетной классификации и кодам КОСГУ), а также по кодам изменения остатка средств на счетах (в разрезе кода главы по бюджетной классификации и кодам КОСГУ);

- Сведения о внебюджетной смете должны содержать КБК, действующие в текущем финансовом году на дату их представления;

- показатели расходов по соответствующим кодам классификации расходов не должны быть меньше сумм принятых получателем обязательств, финансовым источником исполнения которых являются внебюджетные средства.

В случае соответствия вышеназванным требованиям показатели Сведений о внебюджетной смете отражаются на лицевом счете получателя, при выявлении несоответствия - регистрируются в журнале регистрации неисполненных документов. Затем получателю не позднее срока, установленного для проверки, направляется протокол проверки с указанием причины возврата (п. 3.3. Порядка N 88н).

Кроме того, в силу п. 3.4. Порядка N 88н ОФК представляют главным распорядителям (распорядителям) на отчетную дату либо по письменному запросу с указанием периода представления сводные сведения о сметных назначениях, содержащихся во внебюджетных сметах, по форме 0531729, предусмотренной Приложением 8 к Порядку N 88н, по находящимся в их ведении получателям.

Примечание. До представления Разрешения, оформленного в соответствии с Порядком N 88н (но не позднее 01.03.2009), источники поступления средств и направления использования в Сведениях о внебюджетной смете должны соответствовать источникам и направлениям использования в Разрешении, оформленном согласно Приказу Минфина России N 46н.

"Бюджетные учреждения здравоохранения:

бухгалтерский учет и налогообложение"

Подписано в печать

Ассоциация содействует в оказании услуги в продаже лесоматериалов: сечение профилированного бруса по выгодным ценам на постоянной основе. Лесопродукция отличного качества.