Категория: Бланки/Образцы

Книга учета доходов и расходов для ИП и формы её ведения. 120 НК РФ, что срок хранения книги – 4 года. Он заполняется при УСН Доходы и включает в себя суммы страховых взносов за себя и. Соответственно если ИП ведет Книгу учета доходов, то при. коммерсантами Книги учета доходов по УСН на основе патента. статье 401 этого Перечня Книги учета доходов и расходов по УСН должны храниться постоянно. По нашему мнению, такие сроки хранения, скорее всего, будут.

Заполняем Книгу учета доходов на примере - Налоговый и.- Книга учета доходов и расходов для ИП скачать, образец для.

- Книга учета доходов и расходов образец заполнения и порядок.

- Ведение документации ИП на УСН -упрощенка. -

- Какой срок хранения кассовой книги? - nalog-

Ведение документации ИП упрощенка УСН без сотрудников. 23 НК РФ НК РФ, где установлен четырехлетний срок хранения документов бухгалтерского и. НК РФ Истребование документов при проведении налоговой проверки. предусмотрено ведение Книги учета доходов и расходов организаций и. Ключевые моменты и особенности заполнения книги доходов и. и ИП, выбравших упрощенную систему налогообложения. ЮЛ или ИП с указанием даты правки и скрепляется печатью при. Срок хранения. Срок хранения кассовой книги, как и прочих бухгалтерских документов. за движением денежных средств на предприятиях и у ИП. При условии применения технических средств кассовые листы. книги необходимо, так как обоснование доходов и расходов в. Калькулятор УСН 6%.

Спецрежимы

Спецрежимы

«Упрощенцы» ведут налоговый учет в книге учета доходов и расходов организаций и индивидуальных предпринимателей (сокращенно бухгалтеры называют ее КУДиР). Книга учета состоит из четырех разделов. О том, как организации или предпринимателю на УСН заполнить самый основной – первый раздел, читайте в статье, подготовленной экспертами бератора.

Заполнение книги учета доходов и расходов. Общие правилаФорма Книги учета доходов и расходов и порядок ее заполнения утверждена приказом Минфина России от 22 октября 2012 года № 135н.

Записи в книге делают на основании первичных документов (накладные, договоры, акты

сдачи-приемки работ, квитанции к приходным ордерам, расходные ордера и т. д.).

Первичные учетные документы, составленные на иностранном языке или языках народов Российской Федерации, должны иметь построчный перевод на русский язык.

Книгу учета доходов и расходов можно вести как в бумажном, так и в электронном виде.

Если вы ведете книгу в электронном виде, нужно по окончании каждого квартала распечатывать ее на бумаге.

На каждый год открывают новую книгу учета доходов и расходов. Она должна быть прошнурована и пронумерована. На последней странице указывают количество листов и ставят подпись руководителя организации (индивидуального предпринимателя) и печать

(при наличии).Заверять в налоговой инспекции книгу учета не нужно (п. 1.5 Порядка заполнения Книги учета доходов и расходов, утвержденного приказом Минфина России от 22 октября 2012 г. № 135н).)

Исправление ошибок в книге учета доходов и расходов должно быть обоснованно и подтверждено подписью руководителя организации (индивидуального предпринимателя)

с указанием даты исправления и печатью (при наличии).

По ныне действующим правилам все «упрощенцы» ведут книгу учета доходов и расходов

в обязательном порядке. В письме от 13 ноября 2015 г. № 03-11-11/65814 Минфин России высказался против ведения этого документа добровольно, по желанию. Свою позицию финансисты объяснили так.

Поскольку в книге учета отражаются все доходы и расходы «упрощенца», ее ведение необходимо, прежде всего, для расчета налогооблагаемой базы по единому налогу.

Кроме того, одними из критериев, дающих возможность применения УСН, являются

(п. 4 ст. 346.13 НК РФ):

Если в течение отчетного (налогового) периода доход «упрощенца» превысит 60 млн. рублей

с учетом индексации, или стоимость основных средств, рассчитанная для целей бухучета, окажется выше 100 миллионов рублей, он утрачивает право на применение спецрежима.

Следовательно, помимо необходимости ведения книги учета для расчета «упрощенного» налога, этот документ целесообразно вести для соблюдения в течение отчетного (налогового) периода ограничения по доходам и остаточной стоимости основных средств.

Таким образом, добровольный порядок ведения книги учета доходов и расходов в Минфине

не приветствуется.

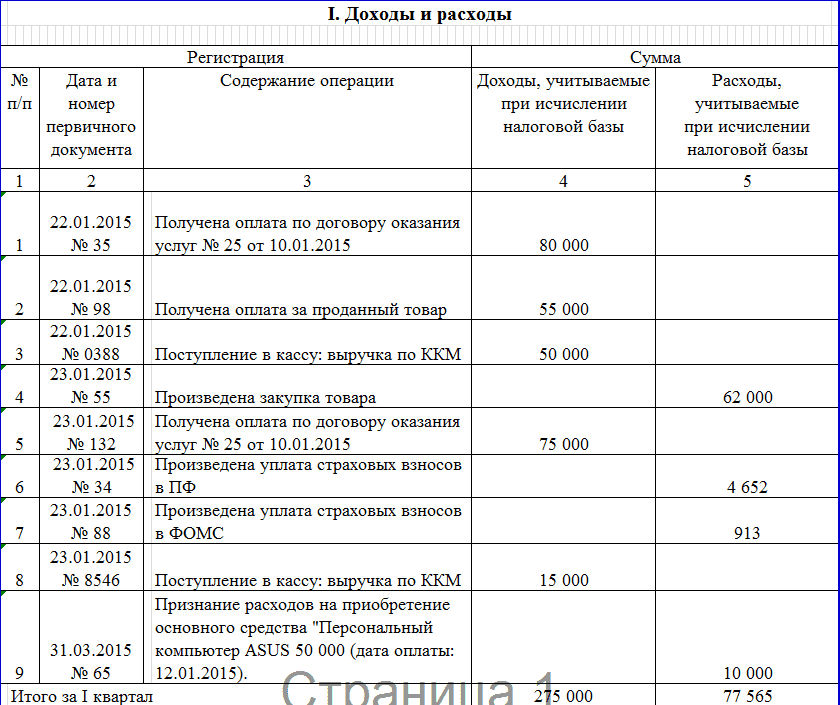

В начале книги учета доходов и расходов указывают:

Раздел I «Доходы и расходы» состоит из пяти граф и заполняется следующим образом.

В графе 1 указывают порядковый номер операции.

В графе 2 записывают дату и номер первичного документа, на основании которого делается запись в книге.

В графе 3 указывают конкретное содержание операции, например: «арендная плата, перечисленная ООО „Пассив”».

В графе 4 отражают сумму дохода (если операция «доходная»).

В графе 5, соответственно, указывают сумму расхода (если операция «расходная»). Эту графу

в обязательном порядке заполняют только те предприятия (предприниматели), которые выбрали в качестве объекта налогообложения доходы за вычетом расходов (15%).

Упрощенцы с объектом «доходы» в графе 5 отражают:

Для каждого отчетного периода (квартала, полугодия, 9 месяцев и года) заполняют свой

раздел 1.

Так, в частности, в конце раздела 1 за полугодие есть такие строки:

В них нужно указывать общую сумму доходов и расходов за II квартал и, соответственно, в целом за полугодие.

А в итоговых строках раздела 1, например, за год нужно отражать сумму доходов и расходов

за IV квартал и за весь год.

По итогам налогового периода (года) заполняют справку. Но делают это только те «упрощенцы», которые выбрали в качестве объекта налогообложения разницу между доходами и расходами.

В строке 010 справки указывают сумму «налоговых» доходов, полученных «упрощенцем» за год.

В строке 020 отражают сумму «налоговых» расходов, которые «упрощенец» понес за год.

Строку 030 заполняют те, кто в прошлом году платил не «реальный», а минимальный налог. Здесь показывают «прошлогоднюю» разницу между минимальным и «реальным» налогами. Ведь эта разница уменьшает налоговую базу текущего года.

В строке 040 показывают налоговую базу за текущий год.

Значение строки 040 определяют так:

Если полученный результат оказался отрицательным, то строку 040 не заполняют, а отражают его в строке 041.

Строка 041 «посвящена» полученным за год убыткам.

Рассмотрим порядок заполнения раздела 1 на примерах.

Кассовый чек при получении аванса будет особенным

Кассовый чек при получении аванса будет особенным

Налоговая служба сообщила о требованиях к реквизитам на кассовом чеке в случае получения и зачета аванса. В разрабатываемых налоговиками форматах чеков, которые будут пробивать онлайн-ККТ, есть особая отметка для расчетов авансом.

Предельный размер базы для начисления взносов на 2017 год уже утвержден

Предельный размер базы для начисления взносов на 2017 год уже утвержден

Правительство РФ окончательно определилось с лимитами страховой базы для начисления взносов на следующий год.

Компенсация за неиспользованный отпуск: особенности расчета

Компенсация за неиспользованный отпуск: особенности расчета

Если к моменту увольнения сотрудник проработал без отпуска 10 месяцев и 20 дней, компенсация за неиспользованный отпуск ему выплачивается в полном размере, т.е. за 28 календарных дней.

Подготовьтесь к переходу на новые взносы

Подготовьтесь к переходу на новые взносы

С нового года взыскивать недоимки по взносам (кроме взносов «на травматизм») за периоды до 01.01.2017 будет ФНС – на основании данных, которые передадут ей фонды. Чтобы снизить вероятность неизбежных в таких случаях накладок, до конца декабря нужно:

Регистрация юрлиц и ИП: новые правила

Регистрация юрлиц и ИП: новые правила

Минфин актуализировал процедуру госрегистрации организаций, индивидуальных предпринимателей и крестьянских (фермерских) хозяйств.

Проверьте свои коды по ОКВЭД

Проверьте свои коды по ОКВЭД

С 01.01.2017 будет действовать только новый ОКВЭД2 (ОК 029-2014) (Приказ Росстандарта от 10.11.2015 № 1745-ст). ФНС уже автоматически изменила имеющиеся в ЕГРЮЛ и ЕГРИП коды видов деятельности по старому ОКВЭД на коды по новому Классификатору. Запросите выписку из реестра и проверьте присвоенные вам новые коды – не произошло ли при перекодировке ошибок.

Как начать работу с онлайн-ККТ

Как начать работу с онлайн-ККТ

Передавать информацию с онлайн-ККТ можно через операторов фискальных данных (ОФД). О том, как организован этот процесс, рассказывает представитель компании, оказывающей такие услуги.

Доходы минус расходыАктуально на: 17 июня 2016 г.

Выбрав объект налогообложения «доходы, уменьшенные на величину расходов», плательщик УСН должен вести учет полученных доходов и понесенных расходов в КУДиР.

Доходы при УСНВ составе доходов упрощенца учитываются доходы от реализации и внереализационные доходы (ст. 346.15 НК РФ ). При этом доходы при УСН признаются по «кассовому» методу. Это означает, что датой получения доходов признается день поступления денежных средств, получения иного имущества или погашения задолженности другими способами (п. 1 ст. 346.17 НК РФ ).

Расходы при УСНПеречень расходов, которые можно учесть на упрощенке, приведен в ст. 346.16 НК РФ и является закрытым. Это значит, что учесть можно не любые затраты, а лишь обоснованные и документально подтвержденные расходы, перечисленные в указанном перечне.

Так, к принимаемым при упрощенке расходам в 2016 году, к примеру, относятся:

УСН «доходы минус расходы»: как вести бухгалтерию в 2016 годуИП на упрощенке может не вести бухгалтерский учет (пп. 1 п. 2 ст. 6 Федерального закона от 06.12.2011 № 402-ФЗ ). Организации-упрощенцы ведут бухучет в обычном порядке. При этом поскольку порядок признания доходов и расходов в бухгалтерском учете и для расчета налога по УСН различается, упрощенец должен вести налоговый учет. Для этого применяется Книга учета доходов и расходов (КУДиР) (Приказ Минфина от 22.10.2012 № 135н ). Дополнительные налоговые регистры, которые упрощенец будет вести для определения своей налоговой базы, необходимо закрепить в учетной политике для целей налогообложения .

Доходы минус расходы: какой процент налогаСтавка УСН с объектом «доходы минус расходы» составляет 15% (п.2 ст.346.20 НК РФ ). При этом законом конкретного субъекта РФ эта ставка может быть снижена до 5%. Когда эта ставка может быть еще ниже, а также как считается минимальный налог по УСН, можно прочитать в нашем отдельном материале. При расчете авансовых платежей по итогам отчетных периодов и налога за год упрощенец уменьшает сумму к уплате на ранее начисленные в этом году авансовые платежи. При УСН «доходы минус расходы» как считать налог, рассмотрим на примере.

Расчет УСН «доходы минус расходы»: примерОрганизация находится на упрощенке «доходы минус расходы». По данным КУДиР доходы за 1-ый квартал 2016 г. составили 625 000 руб. а расходы 318 000 руб. Налоговая база за 1-ый квартал составляет 307 000 руб. (625 000 руб. – 318 000 руб.) Авансовый платеж за 1-ый квартал составит 46 050 руб. (307 000 руб.*15%). Он должен быть уплачен в бюджет не позднее 25.04.2016

За полугодие доходы организации составили 896 000 руб. расходы – 576 000 руб. Налоговая база составляет 320 000 руб. Авансовый платеж будет равен 48 000 руб. Зачтя авансовый платеж за 1-ый квартал 2016 г. упрощенец должен по итогам полугодия, не позднее 25.07.2016, доплатить налог по УСН в размере 1 950 руб. (48 000 руб. – 46 050 руб.).

Также читайте:Все права на все книги на этом сайте безусловно принадлежат их правообладателям. Если публикация книги на сайте нарушает чьи-либо авторские права, сообщите нам об этом и она будет немедленно убрана из публичного доступа

Мы рады что вы зашли к нам на портал. У нас есть много литературы разных жанров. В нашей электронной библиотеке вы можете скачать книгу "Книга доходов и расходов при усн доходы 2014 образец" в форматах fb2, txt, PDF, EPUB, doc, rtf, jar, djvu, lrf себе на android, iPhone, iPad, а так же читать онлайн и без регистрации. Ниже вы можете оставить отзыв о прочитанной или интересующей вас книге.

Но беда, случившаяся с близким человеком, заставляет бросить все и примчаться в Осло. Мальчишка, которого Холе любил как сына, а его мать самая большая любовь его жизни, арестован по подозрению в убийстве. В романе Призрак перед читателем предстает сильный и уверенный в себе мужчина, которому нет дела до наркотиков и алкоголя. Прибыв в Осло, он замечает, что город поразила страшная зараза наркотик под названием скрипка. Этот наркотик в несколько раз сильнее героина и вызывает мгновенную зависимость.

Комментарии к Книге Книга доходов и расходов при усн доходы 2014 образец:

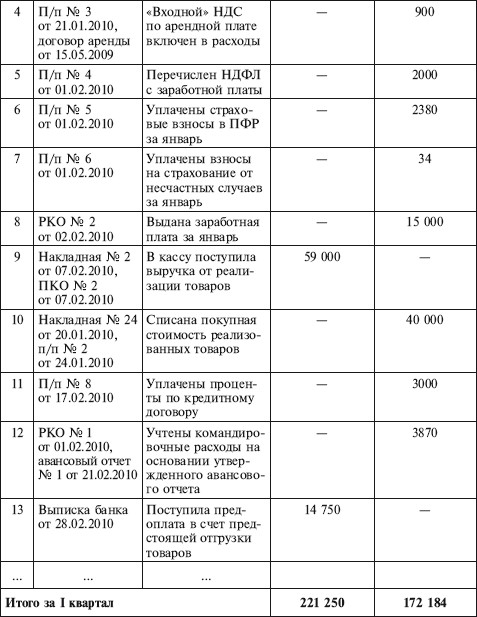

Для организаций, работающих на упрощенной системе налогообложения, в программе 1С 8.3 Бухгалтерия предприятия 3.0 реализована возможность автоматического заполнения Книги Учета Доходов и Расходов (КУДиР ) на основании первичных документов. Помимо автоматического заполнения в программе также существует возможность заполнить отчет вручную.

Настройка КУДиР в 1СВажно знать, что при составлении отчета используются данные регистров накопления «Книга учета доходов и расходов (Раздел I, II,III,IV)» — для каждого раздела обособленно.

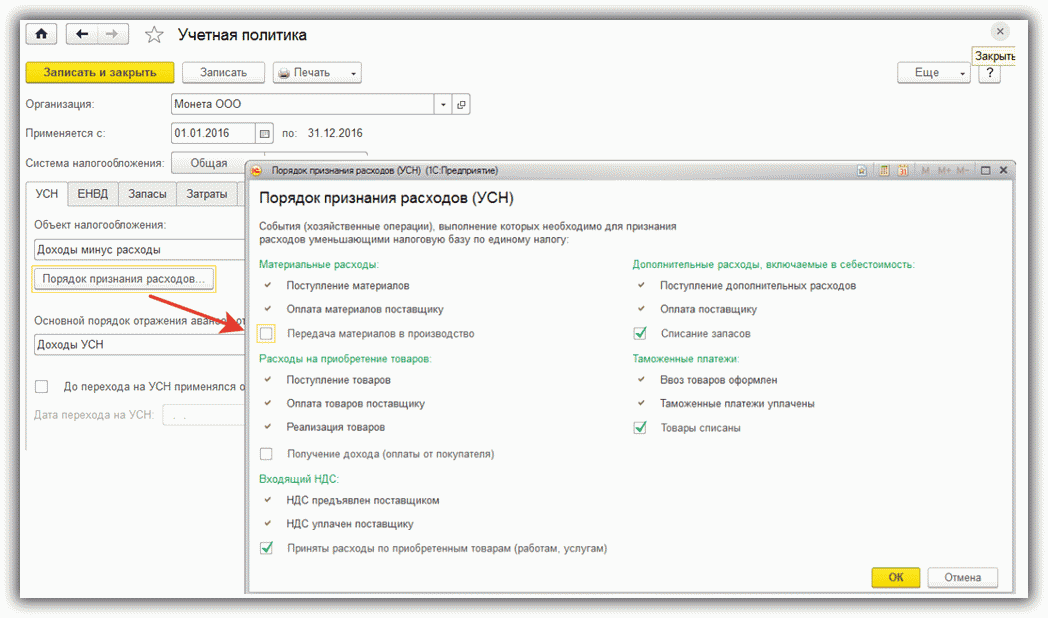

Для организаций, где налоговая база определяется по формуле доходы минус расходы, напомним, что порядок признания расходов определяется в регистре Учетная политика. на закладке УСН:

Таким образом, если, например, мы отражаем в программе поступление денежных средств на расчетный счет организации, то доход автоматически отражается в КУДиР.

Для составления Книги Учета Доходов и Расходов в форме отчета, необходимо перейти в меню Отчеты – УСН – Книга доходов и расходов УСН :

Что касается расходов: в первую очередь, здесь необходимо помнить о порядке признания расходов (настройка учетной политики).

Получите 267 видеоуроков по 1С бесплатно:

Как видим, столбец 5 «Расходы, учитываемые при исчислении налоговой базы» пуст. При этом, помним, что согласно порядка признания расхода – прежде, чем будет признан расход в виде оплаты поставщику, должна быть произведена поставка.

Как видим, в КУДиР была включена стоимость поступившего товара. Входной НДС, при этом, выведен отдельной строкой.

Что будет, если из предыдущего примера будет исключена предоплата?

В данном примере мы в очередной раз видим, что запись в Книге Учета Доходов и Расходов появляется только в случае соблюдения последовательности признания расходов.

Что делать если запись не попадает в КУДиР или книга не заполняется?Помимо приведенного выше алгоритма работы программы, следует также заметить, что последовательность проведения документов тоже играет роль. То есть, если в первую очередь в системе была отражена поставка, а затем оплата «задним числом», то требуется перепроведение документов поставки. например, чтобы запись появилась в КУДиР (это касается только несоблюдения последовательности внесения документов в систему, либо корректировки сумм документов).

Если говорить об основных средствах и нематериальных активах, то соответствующие записи появятся в КУДиР только после ввода в эксплуатацию ОС или принятия к учету НМА .

Что касается записей, которые появляться в отчете не должны, здесь могут быть различные варианты, например:

Для внесения записей в Книгу Учета Доходов и Расходов вручную используем документ Записи книги доходов и расходов УСН (меню Операции – УСН – Записи книги доходов и расходов УСН ).

Запись отражена в КУДиР.

P.S. Наша компания предоставляет услуги по настройке, доработке и комплексному внедрению 1С. Закажите бесплатный расчет стоимости вашей задачи на странице Услуги 1С или по телефону +7 (499) 350 29 00 .

Это будет вам интересно: