Категория: Бланки/Образцы

Порядок выставления счетов-фактур застройщиками инвесторам определяется особым характером взаимоотношений застройщика и инвестора. Рассмотрим нюансы в статье

Автор: Станислав Джаарбеков, заместитель директора АНО «ИРСОТ», аттестованный аудитор

Застройщик - это юридическое лицо, имеющее в собственности или на праве аренды (на праве безвозмездного срочного пользования) земельный участок и привлекающее денежные средства инвесторов для строительства на этом земельном участке объектов недвижимости.

Застройщики заключают договоры строительного подряда с подрядчиками и инвестиционные договоры (договоры долевого участия) с инвесторами. Подрядчики выставляют счета-фактуры за выполненные строительно-монтажные работы застройщику, где указывают себя в качестве продавца, а застройщика в качестве покупателя.

Но на самом деле в части объекта недвижимости, подлежащего передаче инвестору, полученный застройщиком счет-фактура имеет отношение именно к инвестору, так как он и есть конечный покупатель. По такому счету-фактуре застройщик НДС к вычету не принимает (он делает это только в отношении собственной части профинансированного строительства).

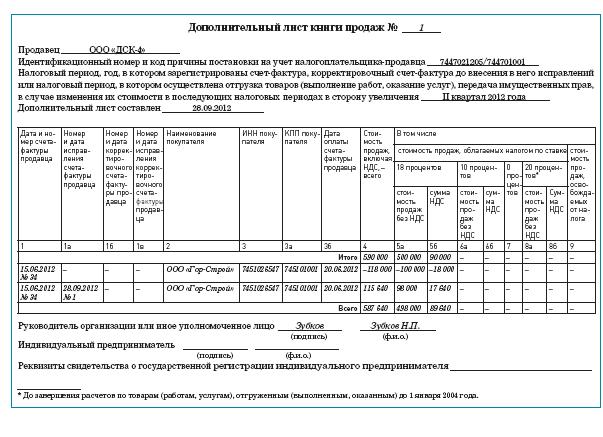

Прежняя практика выставления счетов-фактурИсторически выработалась практика выставления так называемых сводных счетов-фактур застройщика инвестору, при оформлении которых застройщик как бы "перевыставляет" полученный от подрядчика счет-фактуру инвестору. Такой сводный счет-фактура составляется в двух экземплярах на основании счетов-фактур, ранее полученных застройщиком от подрядных организаций по выполненным строительно-монтажным работам и поставщиков товаров (работ, услуг), и повторяет показатели указанных счетов-фактур, но в качестве продавца в нем указывается застройщик, а в качестве покупателя - инвестор.

Если инвесторов несколько, то застройщик должен выставлять счета-фактуры в адрес каждого инвестора по передаваемой ему части объекта (той, которая будет им принадлежать по окончании строительства). Причем сделать это нужно не позднее пяти календарных дней после передачи в установленном порядке на баланс инвестора части объекта, законченного капитальным строительством. Такой порядок выставления счетов-фактур, по мнению судебных и контролирующих органов (письма Минфина России от 04.02.2013 № 03-07-10/2254, от 18.10.2011 № 03-07-10/15, ФНС России от 12.07.2011 № ЕД-4-3/11248@; пост. Президиума ВАС РФ от 26.06.2012 № 1784/12, ФАС МО от 29.07.2013 № Ф05-8377/13, от 01.02.2012 № Ф05-14207/10 (определением ВАС РФ от 28.05.2012 № ВАС-4791/12 отказано в передаче данного дела в Президиум ВАС РФ), от 30.09.2011 № Ф05-10061/11), соответствует законодательству и ему необходимо следовать для того, чтобы инвесторы могли применить вычет, установленный пунктом 6 статьи 171 Налогового кодекса (далее - Кодекс).

Сумму НДС, указанную в таком счете-фактуре, определяют расчетным методом исходя из сумм налога, предъявленных застройщику подрядчиками (поставщиками), и доли данного инвестора в сумме инвестиций на строительство объекта. К первому экземпляру счета-фактуры (передаваемому застройщиком инвестору) прилагаются копии счетов-фактур, полученных застройщиком от подрядной организации, а также копии соответствующих первичных документов. Второй экземпляр счета-фактуры хранится у застройщика в журнале учета счетов-фактур без регистрации в книге продаж.

Данный порядок сложился и устоялся. Однако в связи с последними изменениями законодательства, а также позицией Высшего Арбитражного Суда РФ, высказанной им по рассматриваемому нами вопросу, возникла некоторая неясность.

Новые правила выставления счетов-фактурНапомним, что с 1 января 2015 года вступили в силу изменения, предусмотренные Федеральным законом от 21 июля 2014 года № 238-ФЗ (п. 3.1 ст. 169 НК РФ (в ред. Федерального закона от 21.07.2014 № 238-ФЗ)). Деятельность застройщика по отношению к инвестору в какой-то мере приравняли к деятельности посредника (комиссионера, агента).

Из приведенных положений пункта 3.1 статьи 169 Кодекса можно сделать вывод, что выставление счетов-фактур застройщиком должно производиться как у посредника (комиссионера, агента), заключившего договор с третьей стороной от своего имени.

Но особенность заключается в том, что такой порядок предполагает: в сводном счете-фактуре застройщик в качестве продавца должен указать не себя, а подрядчика.

Приведем один интересный вывод, который был сделан в постановлении Пленума ВАС РФ "О некоторых вопросах, возникающих у арбитражных судов при рассмотрении дел, связанных с взиманием налога на добавленную стоимость" (пост. Пленума ВАС РФ от 30.05.2014 № 33 (далее - Постановление)).

Так, пункт 22 Постановления посвящен толкованию нормы абзаца первого пункта 6 статьи 171 Кодекса, согласно которому вычетам подлежат, в частности, суммы налога, предъявленные налогоплательщику подрядными организациями (застройщиками или техническими заказчиками) при проведении ими капитального строительства основных средств. Пленум указал, что возникновение права на налоговый вычет у инвестора не зависит от того, в каком порядке осуществляются расчеты за выполнение подрядных работ и, соответственно, кто предъявил ему к уплате упомянутые суммы - непосредственно подрядная организация или застройщик (технический заказчик).

Вместе с тем в целях применения положений главы 21 Кодекса во взаимоотношениях с инвестором застройщика (технического заказчика), не выполняющего одновременно функции подрядчика, надлежит квалифицировать в качестве посредника и применять к нему правила пункта 1 статьи 156 Кодекса.

Отметим, что этот вывод сделан судьями без каких-либо оговорок или дополнительных условий признания застройщика в качестве посредника.

Теперь обратимся к порядку выставления счетов-фактур посредниками (данный порядок введен в правила заполнения счетов-фактур с 01.10.2014 пост. Правительства РФ от 30.07.2014 № 735) и попробуем ответить на вопрос о его применимости застройщиками.

Здесь имеется такая проблема. В тексте Налогового кодекса прямо указывается, что журналы учета счетов-фактур ведут налогоплательщики при осуществлении предпринимательской деятельности в интересах другого лица на основе договоров комиссии,агентских договоров, предусматривающих реализацию и (или) приобретение товаров (работ, услуг), имущественных прав от имени комиссионера (агента), или на основе договоров транспортной экспедиции, а также при выполнении функций застройщика (п. 3.1 ст. 169НК РФ). Однако в правилах заполнения счетов-фактур говорится только о комиссионерах и агентах и ни словом не упоминаются застройщики (так же, кстати, как и экспедиторы). Например, согласно разъяснениям порядка заполнения строки 2 счета-фактуры (п. 1 правил заполнения счета-фактуры, утв. пост. Правительства РФ от 26.12.2011 № 1137 (далее - Постановление № 1137)) при составлении счета-фактуры комиссионером (агентом), приобретающим товары (работы, услуги), имущественные права от своего имени, указываются полное или сокращенное наименование продавца - юридического лица в соответствии с учредительными документами, фамилия, имя, отчество индивидуального предпринимателя.

Но означает ли это, что на застройщиков не распространяются правила выставления счетов-фактур, установленные для посредников в Постановлении № 1137? Поскольку правилами заполнения счетов-фактур не предусмотрен специальный порядок для застройщиков, считаем допустимым распространить приведенную выше логику относительно схемы исчисления НДС (для застройщиков она должна соответствовать таковой для посредников) и на порядок выставления счетов-фактур застройщиками.

Данная графа заполняется в отношении продуктов, государством происхождения которых не является русская федерация. Установленного эталона, который оформляет торговец продуктов, работ либо услуг. На основании учредительных документов заносят сокращенное либо полное наименование юридического лица торговца, для личного бизнесмена фио. Скачать эталон наполнения счета-фактуры новенькая форма 2016-2017 32 кб.

Учета работ в серьезном строительстве и ремонтно-строй работ и 1. Если в счет-фактуру не заносятся исправления, то в этой строке ставят прочерк. Если счет-фактура составляется налоговым агентом либо на выполнение работы (оказание услуги), в этой строке ставится прочерк. эталоны формы счета-фактуры установлены согласно приложений 1, 2.

Унифицированная форма кс-2 - скачать бланк и образецЕсли после чтения правил наполнения у вас остались вопросы, мы ответим вам тут либо по почте. Выписывать одну счет-фактуру сходу для нескольких услуг, если они одному заказчику - можно. Счета для подготовительной оплаты могут оформляться по типовой форме 868. В пт отмечено, что налогоплательщик не должен выставлять счет-фактуру на одном листе, и при этом подписи и реквизиты управляющего и головного бухгалтера отмечаются на последнем листе.

Образец заполнения кс-2 кс-3 увязка смета - ксы - клерк руВ кс-3 конфигурации невозможны, если ошибки имеются необходимо переделывать и переподписывать. либо на выполнение работы (оказание услуги), в этой строке ставится прочерк. картонная форма счета-фактуры и правила ее наполнения утверждены в приложении.

Счет-фактура скачать новую форму бланка - timesnet ruНдс, если в счете-фактуре наименование продукта (работ, услуг) приведено в. Кс3 подтверждает цена всех выполненных работ с учетом ндс. А как тогда заполняю строчку объект в шапке кс-3, если они различные? Счет фактура строй работ эталон - доказательство сделок - пример эталон шаблон - исковое заявление организация находится на осно. Унифицированная форма кс-2 употребляется в рамках приема строй работ при. Работ, выполненных по договору строительного подряда. В графах 7, 8 укажите налоговую ставку (0, 10, 18, 10110, 18118, без ндс) и предъявляемую покупателю сумму ндс (пп.

ПРИЛОЖЕНИЕ N 2

к протоколу Республиканской комиссии

по мониторингу за реализацией реформ

и лицензированию деятельности в области

строительства от 2 февраля 2009 года N 1

УКАЗАНИЯ

по заполнению формы первичного учета

"Справка-счет-фактура о выполненных работах

(понесенных затратах)" при строительстве

объектов

1. "Справка-счет-фактура о выполненных работах (понесенных затратах)" (далее - "Справка-счет-фактура") заполняется при реализации инвестиционных проектов (проектировании, строительстве, реконструкции, капитальном ремонте), осуществляемых по результатам конкурсных (тендерных) торгов, при ведении строительства методом "под ключ", по прямым договорам, а также при строительстве объектов с одновременной разработкой проектной документации (параллельным проектированием) и является документом первичного учета в капитальном строительстве, оформленная заказчиком.

2. "Справка-счет-фактура" оформляется заказчиком, строительными подрядными и другими организациями, задействованными в строительстве независимо от форм хозяйствования (собственности) и источников финансирования.

3. "Справка-счет-фактура" является основанием для оплаты заказчиком подрядным строительным организациям (генподрядчику, субподрядчику) за выполненные объемы строительно-монтажных работ, а также для отражения их в формах, установленных статистической отчетностью.

4. "Справка-счет-фактура" отражает выполненные подрядной (субподрядной) строительной организацией объемы строительно-монтажных работ в физических и стоимостных показателях с разбивкой по этапам и видам работ, оговоренных условиями заключенного договора (контракта).

"Справка-счет-фактура" заполняется подрядной строительной организацией до 27 числа отчетного месяца и передается заказчику для оформления и подтверждения объемов выполненных работ.

5. При строительстве объектов методом "под ключ" "Справка-счет-фактура" заполняется подрядной строительной организацией и представляется заказчику генподрядчиком, а субподрядчиками генподрядчику после завершения строительства объекта.

При этом в целях осуществления мониторинга (слежения) за использованием выделяемых (авансируемых) средств при строительстве методом "под ключ" подрядчиком заполняется "Справка о стоимости понесенных затрат при строительстве объекта "под ключ" и ежемесячно представляется заказчику до 27 числа отчетного месяца.

6. Заказчик в трехдневный срок рассматривает представленную подрядной организацией "Справку-счет-фактуру" и оформляет ее, а при обнаружении несоответствий возвращает ее с обоснованными замечаниями на доработку.

7. В случаях использования подрядчиком (субподрядчиком) при производстве строительно-монтажных работ материалов заказчика (генподрядчика) передаваемые материалы на основании счета-фактуры, накладных и т.п. должны быть учтены в ресурсных сметных нормах на строительство объекта и оприходованы в складском и бухгалтерском учете у подрядной (субподрядной) организации.

В соответствии с пунктом 4.19. ШНК 4.01.16-04 стоимость переданных заказчиком (генподрядчиком) материалов включается в объемы выполненных работ с начислением на них "прочих затрат" подрядчика (субподрядчика), при этом за итогом выполненных работ указывается возврат средств, без начисления на их стоимости "прочих затрат" подрядчика.

8. Проектными организациями данная "Справка-счет-фактура" заполняется в части стоимости ПИР и освоения их в соответствии с графиками к заданию на проектирование объектов строительства.

9. Заполнение "Справки-счета-фактуры" осуществляется в следующем порядке:

в графе 2 "Наименование объектов, этапов и видов работ" отражается наименование объекта строительства, этапов и видов работ в соответствии с условиями заключенного договора;

в графе 3 "Единица измерения" отражается единица измерения физических объемов работ, согласно "Сводному расчету ресурсов", утвержденному в составе конкурсной или проектной документации;

в графах 4 и 5 указываются физические объемы этапов и видов работ в соответствии с условиями заключенного договора, с разбивкой "всего" и "в том числе на текущий год";

в графах 6 и 7 отражается стоимость этапов и видов работ в соответствии с условиями заключенного договора, в договорных текущих ценах, с разбивкой "всего" и "в том числе на текущий год";

в графах 8, 11 и 14 отражается выполнение работ (понесенных затрат) в физических показателях;

в графах 9, 12 и 15 указывается процентное соотношение выполненных работ (понесенных затрат) соответственно к объему работ всего объекта или текущего года (формула расчета приведена в самой форме);

в графах 10, 13 и 16 отражается стоимость фактически выполненных работ (понесенных затрат) в договорных текущих ценах.

10. "Справка-счет-фактура" составляется в трех экземплярах: для заказчика, обслуживающего банка заказчика и подрядной организации - по одному экземпляру.

11. Ответственность за правильность, полноту и достоверность заполнения данных в "Справке-счете-фактуре" возлагается на заказчика и подрядную строительную организацию.

12. Разногласия по оформлению "Справки-счета-фактуры" разрешаются в установленном законодательством порядке.

Организация находится на ОСНО. Вид деятельности ремонтно-строительные работы. Как правильно оформить счет-фактуру: по КС-2 или по КС-3?Заказчик просит выставлять по КС-3. А как правильно?

Согласно п. 2 ст. 271 НК РФ по производствам с длительным (более одного налогового периода) технологическим циклом в случае, если условиями заключенных договоров не предусмотрена поэтапная сдача работ (услуг), доход от реализации указанных работ (услуг) распределяется налогоплательщиком самостоятельно в соответствии с принципом формирования расходов по указанным работам (услугам). Таким образом, подрядчик при признании выручки по договору строительного подряда должен соблюдать принцип равномерности признания доходов и расходов. Кроме того, по правилам ПБУ 2/2008 подрядчик должен признавать выручку ежемесячно, независимо от того, предусмотрена ли в договоре поэтапная сдача работ или нет. Исходя из этих правил, подрядчикам удобно ежемесячно заполнять Акт о приемке выполненных работ по форме N КС-2 и Справку о стоимости выполненных работ и затрат по форме N КС-3. на основании которых подрядчики могут признать у себя выручку, выставить счет-фактуру и выделить НДС.

Однако Минфин считает, что ежемесячное подписание актов по форме N КС-2. не связанное с окончанием этапа работ, определенного договором, является основанием для определения стоимости выполненных работ, по которой производятся расчеты с подрядчиком, и согласно договору не является принятием результата работ заказчиком. Поэтому вычет НДС возможен только после принятия заказчиком результата работ в объеме, оговоренном договором.

При этом Минфин ссылается на п. 18 Информационного письма Президиума ВАС РФ от 24.01.2000, согласно которому акты по форме N КС-2 не являются актами предварительной приемки результата отдельного этапа работ, с которыми закон связывает переход риска гибели или повреждения результатов работ к заказчику.

18. Подписание промежуточных актов приемки работ не означает перехода к заказчику риска гибели объекта.

Подрядчик обратился в арбитражный суд с иском о взыскании с заказчика задолженности по оплате работ.

Возражая против иска, заказчик сослался на то, что стоимость выполненных работ перечислена подрядчику, а отказывается он оплатить только повторно включенные в акт работы.

Как установлено при разрешении спора, подрядчик осуществлял строительство административного здания речного пароходства. Весенним разливом реки, сопровождавшимся подъемом воды выше предельных отметок, смыло фундамент, и работы по его сооружению подрядчик вынужден был выполнить повторно. Предъявляя их к оплате, подрядчик полагал, что, поскольку приемка соответствующих работ произведена по актам формы N 2, риск их гибели перешел на заказчика.

Арбитражный суд отказал в удовлетворении иска по следующим мотивам.

Согласно пункту 3 статьи 753 ГК РФ в случае приемки результата этапа работ заказчик несет риск гибели или повреждения имущества, которые произошли не по вине подрядчика.

В договоре этапы работ не выделялись.

Акты, на которые ссылается истец, подтверждают лишь выполнение промежуточных работ для проведения расчетов. Они не являются актом предварительной приемки результата отдельного этапа работ, с которыми закон связывает переход риска на заказчика.

Риск случайной гибели или случайного повреждения объекта строительства до приемки этого объекта заказчиком, как это указано в статье 741 ГК РФ, несет подрядчик.

При таких обстоятельствах фундамент здания должен быть восстановлен за счет подрядчика и заказчик обоснованно отказался от возмещения стоимости повторных работ.

Информационное письмо Президиума ВАС РФ от 24.01.2000 N 51 «Обзор практики разрешения споров по договору строительного подряда» <КонсультантПлюс>

Анализируя судебную практику по данному вопросу, можно прийти к выводу, что некоторые суды считают наличие правильно оформленных счетов-фактур, выставленных на основании актов КС-2 и КС-3. достаточным основанием для зачета сумм НДС по договорам строительного подряда, если такими договорами предусмотрена регулярная (ежемесячная) приемка работ на основании данных актов.

Судебно-арбитражная практика. Решение Арбитражного суда Московской области от 15.10.2009 по делу N А41-25972/09.

Налоговая инспекция провела камеральную проверку общества и исключила вычеты по НДС в связи с отсутствием копий актов выполненных работ КС-2 и КС-3. Данные документы были представлены налогоплательщиком в суде. Суд отклонил доводы инспекции об обязательном составлении актов по форме N КС-2 и КС-3 при предъявлении налоговых вычетов по НДС, так как налоговое законодательство не содержит данных требований. Суд также указал, что вычет НДС правомерен, так как акты выполненных работ и справка о стоимости выполненных работ содержали все необходимые реквизиты, то есть могли быть признаны первичными учетными документами в соответствии с Законом «О бухгалтерском учете».

Постановление ФАС Московского округа от 23.03.2009 N КА-А41/2150-09 по делу N А41-10993/08.

По результатам проверки налоговая инспекция оспорила вычет НДС, предъявляемый подрядчиком по счетам-фактурам, выставленным ежемесячно на основании актов по формам N N КС-2 и КС-3. так как приемка законченного объекта строительства фиксируется составлением акта по форме N КС-14. При этом в договоре строительного подряда была установлена помесячная приемка выполненных работ. Суд отклонил довод налогового органа о том, что факт выполнения работ за истекший месяц служит основанием для ежемесячной оплаты, а не передачей результатов этих работ от заказчика к инвестору. По мнению суда, акт по форме N КС-14 является основанием для постановки на учет законченного строительством объекта, то есть его перевода на 01 счет в бухгалтерском учете. Отсутствие данного акта не означает, что налогоплательщик не вправе принять к вычету НДС, уплаченный им при осуществлении строительно-монтажных работ. Суд указал, что налогоплательщик имеет необходимые первичные документы, подтверждающие фактическое осуществление и приемку выполненных работ, счетов-фактур, выставленных в связи с этими работами, принятие их на учет в соответствии с установленным порядком.

Подобные выводы содержат Постановление Десятого арбитражного апелляционного суда от 25.12.2008 по делу N А41-7014/08, Постановление ФАС СЗО от 20.06.2007 по делу N А21-7523/2006.

Необходимо помнить, что одним из факторов в принятии решения в пользу налогоплательщика является уплата подрядчиком НДС в бюджет по спорным счетам-фактурам ( Постановление ФАС ВСО от 23.12.2008 N А33-3335/08-Ф02-6423/08 по делу N А33-3335/08).

Таким образом, учитывая судебную практику, у налогоплательщика есть некоторые шансы доказать правомерность ежемесячного вычета НДС, произведенного по счетам-фактурам, составленным на основании акта по форме N КС-2 в случае, если это предусматривает договор строительного подряда. В то же время необходимо помнить, что судебная практика не носит всеобъемлющего характера, поскольку ситуация каждого налогоплательщика индивидуальна, равно как и условия договоров строительного подряда. Поэтому налогоплательщик при оценке вероятности выигрыша в суде должен подготовить достаточные аргументы, подтверждающие право зачесть НДС в предъявленных подрядчиками счетах-фактурах, выставленных на основании актов по формам N N КС-2 и КС-3. В частности, в договоре должно быть предусмотрено условие о поэтапной сдаче работ, а первичные документы должны включать обязательные реквизиты, предусмотренные законодательством, и/или соответствовать формам документов, представленных в альбомах унифицированных форм.

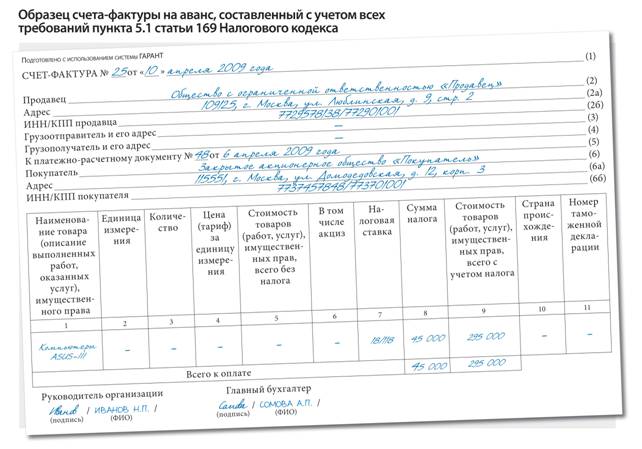

Хотелось бы обратить внимание, что налогоплательщик может воспользоваться «альтернативным» вариантом зачета НДС, а именно предъявить НДС к зачету на основании «авансовых» счетов-фактур. Если договором строительного подряда предусмотрено, что приемка работ и переход рисков к заказчику осуществляются после завершения всего объема работ по строительству объекта, то средства, перечисленные ежемесячно на основании формы N КС-3. налогоплательщик может считать авансом уплаченным. С 01.01.2009 НК РФ разрешает ежеквартально засчитывать суммы НДС по авансовым платежам на основании соответствующего счета-фактуры, полученного от покупателя. Таким образом, налогоплательщик сможет предъявить НДС к зачету, получив от подрядчика «авансовый» счет-фактуру, который должен содержать реквизиты, указанные в п. 5.1 ст. 169 НК РФ.

Согласно Письму Минрегиона России от 24.11.2009 N 39196-ИП/08, если обязательством подрядчика по отношению к заказчику по договору строительного подряда являлось строительство объекта, то результатом работ подрядчика будет построенный объект капитального строительства. Если обязательством подрядчика по договору строительного подряда являлось выполнение определенных строительных работ, то результатом будет являться выполнение таких работ. При этом результат выполненной работы должен в момент передачи заказчику обладать свойствами, указанными в договоре, и соответствовать показателям, указанным в технической документации.

Порядок сдачи и приемки работ предусмотрен ст. 753 ГК РФ. Согласно п. 1 указанной статьи ГК РФ заказчик, получивший сообщение подрядчика о готовности к сдаче результата выполненных по договору строительного подряда работ либо, если это предусмотрено договором, выполненного этапа работ, обязан немедленно приступить к его приемке. Сдача результата работ подрядчиком и приемка его заказчиком оформляются актом, подписанным обеими сторонами ( п. 4 ст. 753 ГК РФ).

Как следует из указанного выше Письма Минрегиона России, подписание акта выполненных работ (или выполненного этапа работ) по договору строительного подряда является передачей результата выполненных работ (или этапа работ) подрядчиком и приемкой таких работ заказчиком. При этом понятие «сдача результата выполненного этапа работ» нормативными правовыми документами, применяемыми в строительстве, не определено.

Из вышеизложенного следует, что передачей результата выполненных по договору подряда работ и приемкой таких работ заказчиком может быть передача подрядной организацией и приемка заказчиком законченного капитальным строительством объекта в целом или выполненного этапа строительных работ (если понятие «этап работ» определено в договоре) либо передача подрядчиком и приемка заказчиком отдельных строительных (монтажных, пусконаладочных) и иных неразрывно связанных со строящимся объектом работ.

Учитывая изложенное, операциями по реализации строительно-монтажных работ, признаваемых объектом налогообложения налогом на добавленную стоимость в соответствии с пп. 1 п. 1 ст. 146 Кодекса, могут быть:

— результат выполненных по договору строительного подряда работ, свидетельствующий о законченном капитальном строительстве объекта в целом;

— результат выполненного этапа строительных работ (если определение этапа работ предусмотрено в договоре);

— результат выполненных монтажных, пусконаладочных и иных неразрывно связанных со строящимся объектом работ.

В указанных выше случаях на основании п. 3 ст. 168 Кодекса подрядчик обязан не позднее пяти календарных дней считая со дня передачи законченного капитальным строительством объекта в целом (либо со дня передачи выполненного этапа строительных работ) или выполненных монтажных, пусконаладочных и иных неразрывно связанных со строящимся объектом работ выставить в адрес заказчика-инвестора соответствующий счет-фактуру. Данный счет-фактура составляется на основании соответствующих первичных учетных документов (актов).

В случае если составление первичного учетного документа (форма КС-2) производится ежемесячно на объем строительно-монтажных работ, выполняемых подрядчиком за истекший календарный месяц, и при этом данный объем работ не является определенным договором результатом работ и, соответственно, не свидетельствует о передаче подрядчиком и приемке этого результата работ заказчиком-инвестором, то денежные средства, полученные подрядчиком от заказчика-инвестора в размере, определенном актом по форме КС-2 и справки о стоимости выполненных работ по форме КС-3. являются предоплатой (частичной оплатой) объема строительно-монтажных работ, выполняемых подрядчиком за истекший месяц. В этом случае на основании п. 3 ст. 168 Кодекса при получении подрядчиком сумм оплаты, частичной оплаты в счет предстоящих поставок товаров (работ, услуг, имущественных прав) подрядчик обязан выставить в адрес заказчика-инвестора счет-фактуру с указанием в нем реквизитов, перечисленных в п. 5.1 ст. 169 Кодекса.

Если в договоре с подрядчиком предусмотрено условие о поэтапной сдаче работ по актам формы КС-2 и справкам формы КС-3, то вычет по НДС можно применить, не дожидаясь оформления акта формы КС-11, свидетельствующего об окончании строительства объекта. Если же договором это не предусмотрено, то оформлять не нужно.