Категория: Бланки/Образцы

По какой форме надо составлять ОДДС

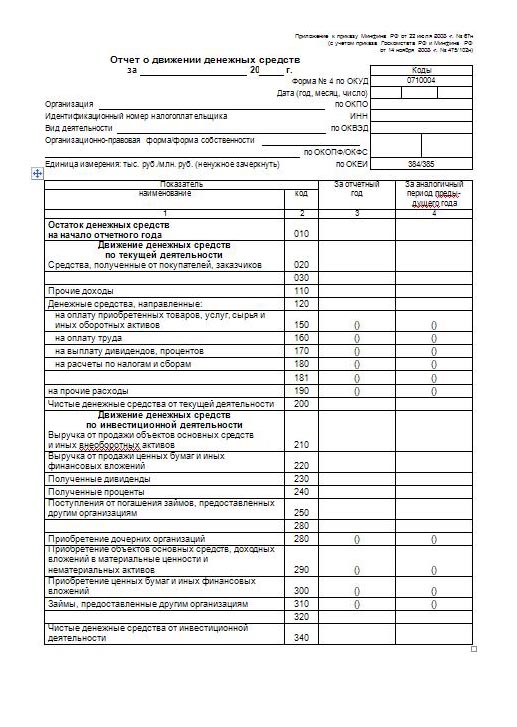

Отчет о движении денежных средств (ОДДС) надо составлять по форме, утвержденной Приказом Минфина от 02.07.2010 N 66н. Коды показателей, которые указываются в ОДДС, приведены в Приложении N 4 к этому Приказу.

Основные правила заполнения ОДДС

ОДДС заполняется за календарный год с 1 января по 31 декабря. Кроме того, в нем приводятся аналогичные данные за прошлый год (п. п. 10, 13 ПБУ 4/99).

В ОДДС отражаются все поступления денег в организацию, все ее платежи, а также остатки денег на начало и конец года (п. 6 ПБУ 23/2011). Поэтому, в отличие от других форм отчетности, ОДДС заполняется кассовым методом.

В ОДДС не надо отражать движение денег внутри компании - например, внесение наличной выручки на расчетный счет (п. 6 ПБУ 23/2011).

Совет 1. Чтобы вам было удобнее заполнять ОДДС, на счетах 50 "Касса", 51 " Расчетные счета", 52 "Валютные счета" нужно организовать аналитический учет по видам движения денег. Для этого заведите отдельные субконто по всем видам поступлений и платежей, которые упоминаются в ОДДС и встречаются в деятельности компании. Например, для заполнения строки 4122 "платежи в связи с оплатой труда работников" можно завести субконто с таким же названием.

Совет 2. НДС, полученный от покупателей, уплаченный поставщикам и перечисленный в бюджет, отражается в ОДДС свернуто (п. 16 ПБУ 23/2011). Поэтому желательно, чтобы в вашей бухгалтерской программе эти суммы НДС учитывались отдельно.

Если в программе не будет такого учета, то при заполнении ОДДС вам придется вручную выбирать НДС из общих сумм поступлений и платежей.

Порядок заполнения отдельных строк ОДДС

Вариант 1. В течение года вы вели аналитический учет по видам движения денег. В этом случае сформируйте оборотно-сальдовую ведомость по счетам 50, 51, 52 за год. Затем перенесите данные отдельных субконто в соответствующие строки ОДДС. Если у вас нет данных для заполнения отдельных строк, поставьте в них прочерки (п. 11 ПБУ 4/99).

Вариант 2. В течение года вы не вели аналитического учета по видам движения денег. В этом случае вам придется вручную из общего списка операций по счетам 50, 51, 52 выбрать поступления и платежи определенного вида, а затем сгруппировать их по статьям ОДДС. Тогда порядок заполнения отдельных строк ОДДС будет следующим.

Показатель строки 4111 "Поступления от продажи продукции, товаров, работ и услуг" посчитайте так:

1) сложите дебетовые обороты по счетам 50, 51, 52 в корреспонденции со счетом 62 "Расчеты с покупателями и заказчиками" в части поступлений от продажи товаров, работ, услуг;

2) вычтите из полученной суммы НДС, содержащийся в платежах от покупателей.

В строке 4119 укажите величину, рассчитанную по формуле:

Если получилась отрицательная величина, то укажите ее в скобках в строке 4129 "Прочие платежи", а в строке 4119 поставьте прочерк.

Пример. Отражение НДС в отчете о движении денежных средств

По данным учета ООО "Альфа" данные по движению НДС за год такие:

- поступило НДС в составе платежей от покупателей - 1 000 000 руб.;

- перечислено НДС в составе перечислений поставщикам - 600 000 руб.;

- перечислено в бюджет НДС - 100 000 руб.

Поступление НДС в сумме 300 000 руб. (1 000 000 руб. - 600 000 руб. - 100 000 руб.) отражено по строке 4119 "Прочие поступления".

Показатель строки 4121 "Платежи поставщикам (подрядчикам) за сырье, материалы, работы, услуги" посчитайте так:

1) сложите кредитовые обороты по счетам 50, 51, 52 в корреспонденции со счетами 60 "Расчеты с поставщиками и подрядчиками" и 76 "Расчеты с разными дебиторами и кредиторами" в части платежей поставщикам за сырье, материалы, работы, услуги;

2) вычтите суммы НДС, содержащиеся в платежах поставщикам.

Результат предыдущих двух действий укажите в скобках в строке 4121.

В строке 4122 "Платежи в связи с оплатой труда работников" укажите в скобках сумму кредитовых оборотов по счетам 50, 51 в корреспонденции со счетами (субсчетами):

- 70 "Расчеты с персоналом по оплате труда";

- 68 - НДФЛ (Приложение к Письму Минфина от 29.01.2014 N 07-04-18/01);

- 69 - взносы (Приложение к Письму Минфина от 22.01.2016 N 07-04-09/2355).

Показатель строки 4123 "Платежи процентов по долговым обязательствам" равен сумме кредитовых оборотов по счетам 50, 51, 52 в корреспонденции со счетами 66 "Расчеты по краткосрочным кредитам и займам" в части процентов. Результат укажите в скобках.

В строке 4124 "Платежи налога на прибыль организаций" укажите в скобках сумму кредитового оборота по счету 51 в корреспонденции с субсчетом 68 - "Налог на прибыль".

Показатель строки 4211 "Поступления от продажи внеоборотных активов (кроме финансовых вложений)" посчитайте так:

1) сложите дебетовые обороты по счетам 50, 51, 52 в корреспонденции со счетом 62 в части поступлений от продажи ОС;

2) вычтите из полученной суммы НДС, содержащийся в платежах от покупателей.

Показатель строки 4213 "Поступления от возврата предоставленных займов, от продажи долговых ценных бумаг (прав требования денежных средств к другим лицам)" равен сумме дебетовых оборотов по счетам 50, 51, 52 со счетами:

- 76 "Расчеты с разными дебиторами и кредиторами" - в части поступлений от продажи (погашения) векселей третьих лиц, прав требования;

- 58-3 "Предоставленные займы".

Показатель строки 4214 "Поступления в виде дивидендов, процентов по долговым финансовым вложениям и аналогичных поступлений от долевого участия в других организациях" равен сумме дебетовых оборотов по счетам 50, 51, 52 в корреспонденции со счетом 76 в части полученных дивидендов, процентов по облигациям.

Показатель строки 4221 "Платежи в связи с приобретением, созданием, модернизацией, реконструкцией и подготовкой к использованию внеоборотных активов" посчитайте так:

1) сложите кредитовые обороты по счетам 50, 51, 52 в корреспонденции со счетом 60 в части перечисления денег поставщикам за приобретенные ОС и НМА, а также материалов, работ, услуг, связанных с приобретением ОС;

2) вычтите НДС, перечисленный поставщикам.

Результат предыдущих двух действий укажите в скобках в строке 4221.

В строке 4223 "Платежи в связи с приобретением долговых ценных бумаг (прав требования денежных средств к другим лицам), предоставление займов другим лицам" укажите в скобках сумму кредитовых оборотов по счетам 50, 51, 52 в корреспонденции с субсчетами 58-2 "Долговые ценные бумаги", 58-3 "Предоставленные займы", 58 - "Долги, приобретенные по цессии".

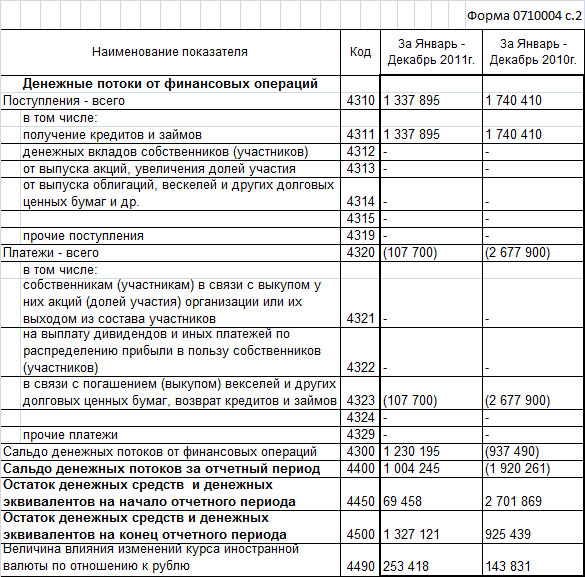

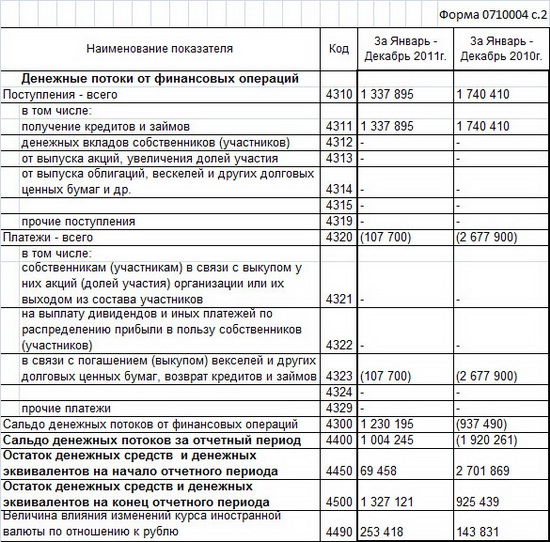

Показатель строки 4311 "Получение кредитов и займов" равен сумме дебетовых оборотов по счетам 50, 51, 52 в корреспонденции со счетами 66, 67 в части основного долга.

Показатель строки 4322 "Платежи на уплату дивидендов и иных платежей по распределению прибыли в пользу собственников (участников)" равен сумме кредитовых оборотов по счетам 50, 51, 52 в корреспонденции с субсчетом 75-2 "Расчеты по выплате доходов" в части выплаты дивидендов и субсчетом 68 "Налог на прибыль" в части налога на прибыль, перечисленного в бюджет с суммы выплаченных дивидендов. Результат укажите в скобках.

Показатель строки 4323 "Платежи в связи с погашением (выкупом) векселей и других долговых ценных бумаг, возврат кредитов и займов" равен сумме кредитовых оборотов по счетам 50, 51, 52 в корреспонденции со счетами 66,67 в части возврата кредитору (заемщику) сумм кредитов (займов), погашения собственных векселей. Результат укажите в скобках.

Данные строки 4450 "Остаток денежных средств и денежных эквивалентов на начало отчетного периода" должны быть равны данным строки 1250 "Денежные средства и денежные эквиваленты" баланса на конец предыдущего года.

Данные строки 4500 "Остаток денежных средств и денежных эквивалентов на конец отчетного периода" в ОДДС должны быть равны данным строки 1250 "Денежные средства и денежные эквиваленты" баланса.

Пример. Заполнение отчета о движении денежных средств

В течение года по 51 счету проходили такие операции.

Кассовый чек при получении аванса будет особенным

Кассовый чек при получении аванса будет особенным

Налоговая служба сообщила о требованиях к реквизитам на кассовом чеке в случае получения и зачета аванса. В разрабатываемых налоговиками форматах чеков, которые будут пробивать онлайн-ККТ, есть особая отметка для расчетов авансом.

Предельный размер базы для начисления взносов на 2017 год уже утвержден

Предельный размер базы для начисления взносов на 2017 год уже утвержден

Правительство РФ окончательно определилось с лимитами страховой базы для начисления взносов на следующий год.

Компенсация за неиспользованный отпуск: особенности расчета

Компенсация за неиспользованный отпуск: особенности расчета

Если к моменту увольнения сотрудник проработал без отпуска 10 месяцев и 20 дней, компенсация за неиспользованный отпуск ему выплачивается в полном размере, т.е. за 28 календарных дней.

Подготовьтесь к переходу на новые взносы

Подготовьтесь к переходу на новые взносы

С нового года взыскивать недоимки по взносам (кроме взносов «на травматизм») за периоды до 01.01.2017 будет ФНС – на основании данных, которые передадут ей фонды. Чтобы снизить вероятность неизбежных в таких случаях накладок, до конца декабря нужно:

Регистрация юрлиц и ИП: новые правила

Регистрация юрлиц и ИП: новые правила

Минфин актуализировал процедуру госрегистрации организаций, индивидуальных предпринимателей и крестьянских (фермерских) хозяйств.

Проверьте свои коды по ОКВЭД

Проверьте свои коды по ОКВЭД

С 01.01.2017 будет действовать только новый ОКВЭД2 (ОК 029-2014) (Приказ Росстандарта от 10.11.2015 № 1745-ст). ФНС уже автоматически изменила имеющиеся в ЕГРЮЛ и ЕГРИП коды видов деятельности по старому ОКВЭД на коды по новому Классификатору. Запросите выписку из реестра и проверьте присвоенные вам новые коды – не произошло ли при перекодировке ошибок.

Как начать работу с онлайн-ККТ

Как начать работу с онлайн-ККТ

Передавать информацию с онлайн-ККТ можно через операторов фискальных данных (ОФД). О том, как организован этот процесс, рассказывает представитель компании, оказывающей такие услуги.

КАК ЗАПОЛНИТЬ ОТЧЕТ О ДВИЖЕНИИ ДЕНЕЖНЫХ СРЕДСТВ?По какой форме надо составлять ОДДС

Отчет о движении денежных средств (ОДДС) надо составлять по форме. утвержденной Приказом Минфина от 02.07.2010 N 66н. Коды показателей, которые указываются в ОДДС, приведены в Приложении N 4 к этому Приказу.

Основные правила заполнения ОДДС

ОДДС заполняется за календарный год с 1 января по 31 декабря. Кроме того, в нем приводятся аналогичные данные за прошлый год п. п. 10. 13 ПБУ 4/99 .

В ОДДС отражаются все поступления денег в организацию, все ее платежи, а также остатки денег на начало и конец года п. 6 ПБУ 23/2011. Поэтому, в отличие от других форм отчетности. ОДДС заполняется кассовым методом.

В ОДДС не надо отражать движение денег внутри компании - например, внесение наличной выручки на расчетный счет п. 6 ПБУ 23/2011 .

Совет 1. Чтобы вам было удобнее заполнять ОДДС, на счетах 50 "Касса", 51 " Расчетные счета", 52 "Валютные счета" нужно организовать аналитический учет по видам движения денег. Для этого заведите отдельные субконто по всем видам поступлений и платежей, которые упоминаются в ОДДС и встречаются в деятельности компании. Например, для заполнения строки 4122 "платежи в связи с оплатой труда работников" можно завести субконто с таким же названием.

Совет 2. НДС, полученный от покупателей, уплаченный поставщикам и перечисленный в бюджет, отражается в ОДДС свернуто п. 16 ПБУ 23/2011. Поэтому желательно, чтобы в вашей бухгалтерской программе эти суммы НДС учитывались отдельно.

Если в программе не будет такого учета, то при заполнении ОДДС вам придется вручную выбирать НДС из общих сумм поступлений и платежей.

Порядок заполнения отдельных строк ОДДС

Вариант 1. В течение года вы вели аналитический учет по видам движения денег. В этом случае сформируйте оборотно-сальдовую ведомость по счетам 50, 51, 52 за год. Затем перенесите данные отдельных субконто в соответствующие строки ОДДС. Если у вас нет данных для заполнения отдельных строк, поставьте в них прочерки п. 11 ПБУ 4/99.

Вариант 2. В течение года вы не вели аналитического учета по видам движения денег. В этом случае вам придется вручную из общего списка операций по счетам 50, 51, 52 выбрать поступления и платежи определенного вида, а затем сгруппировать их по статьям ОДДС. Тогда порядок заполнения отдельных строк ОДДС будет следующим.

Показатель строки 4111 "Поступления от продажи продукции, товаров, работ и услуг " посчитайте так:

1) сложите дебетовые обороты по счетам 50, 51, 52 в корреспонденции со счетом 62 "Расчеты с покупателями и заказчиками" в части поступлений от продажи товаров, работ, услуг;

2) вычтите из полученной суммы НДС, содержащийся в платежах от покупателей.

В строке 4119 укажите величину, рассчитанную по формуле:

Если получилась отрицательная величина, то укажите ее в скобках в строке 4129 "Прочие платежи", а в строке 4119 поставьте прочерк.

Пример. Отражение НДС в отчете о движении денежных средств

По данным учета ООО "Альфа" данные по движению НДС за год такие:

- поступило НДС в составе платежей от покупателей - 1 000 000 руб.;

- перечислено НДС в составе перечислений поставщикам - 600 000 руб.;

- перечислено в бюджет НДС - 100 000 руб.

Поступление НДС в сумме 300 000 руб. (1 000 000 руб. - 600 000 руб. - 100 000 руб.) отражено по строке 4119 "Прочие поступления".

Показатель строки 4121 "Платежи поставщикам (подрядчикам) за сырье, материалы, работы, услуги" посчитайте так:

1) сложите кредитовые обороты по счетам 50, 51, 52 в корреспонденции со счетами 60 "Расчеты с поставщиками и подрядчиками" и 76 "Расчеты с разными дебиторами и кредиторами" в части платежей поставщикам за сырье, материалы, работы, услуги;

2) вычтите суммы НДС, содержащиеся в платежах поставщикам.

Результат предыдущих двух действий укажите в скобках в строке 4121.

В строке 4122 "Платежи в связи с оплатой труда работников" укажите в скобках сумму кредитовых оборотов по счетам 50, 51 в корреспонденции со счетами (субсчетами):

- 70 "Расчеты с персоналом по оплате труда";

- 68 - НДФЛ Приложение к Письму Минфина от 29.01.2014 N 07-04-18/01 ;

- 69 - взносы Приложение к Письму Минфина от 22.01.2016 N 07-04-09/2355 .

Показатель строки 4123 "Платежи процентов по долговым обязательствам" равен сумме кредитовых оборотов по счетам 50, 51, 52 в корреспонденции со счетами 66 "Расчеты по краткосрочным кредитам и займам" в части процентов. Результат укажите в скобках.

В строке 4124 "Платежи налога на прибыль организаций" укажите в скобках сумму кредитового оборота по счету 51 в корреспонденции с субсчетом 68 - "Налог на прибыль".

Показатель строки 4211 "Поступления от продажи внеоборотных активов (кроме финансовых вложений)" посчитайте так:

1) сложите дебетовые обороты по счетам 50, 51, 52 в корреспонденции со счетом 62 в части поступлений от продажи ОС ;

2) вычтите из полученной суммы НДС, содержащийся в платежах от покупателей.

Показатель строки 4213 "Поступления от возврата предоставленных займов, от продажи долговых ценных бумаг (прав требования денежных средств к другим лицам)" равен сумме дебетовых оборотов по счетам 50, 51, 52 со счетами:

- 76 "Расчеты с разными дебиторами и кредиторами" - в части поступлений от продажи (погашения) векселей третьих лиц, прав требования;

Показатель строки 4214 "Поступления в виде дивидендов, процентов по долговым финансовым вложениям и аналогичных поступлений от долевого участия в других организациях" равен сумме дебетовых оборотов по счетам 50, 51, 52 в корреспонденции со счетом 76 в части полученных дивидендов. процентов по облигациям.

Показатель строки 4221 "Платежи в связи с приобретением, созданием, модернизацией, реконструкцией и подготовкой к использованию внеоборотных активов" посчитайте так:

1) сложите кредитовые обороты по счетам 50, 51, 52 в корреспонденции со счетом 60 в части перечисления денег поставщикам за приобретенные ОС и НМА, а также материалов, работ, услуг, связанных с приобретением ОС;

2) вычтите НДС, перечисленный поставщикам.

Результат предыдущих двух действий укажите в скобках в строке 4221.

В строке 4223 "Платежи в связи с приобретением долговых ценных бумаг (прав требования денежных средств к другим лицам), предоставление займов другим лицам" укажите в скобках сумму кредитовых оборотов по счетам 50, 51, 52 в корреспонденции с субсчетами 58-2 "Долговые ценные бумаги", 58-3 "Предоставленные займы", 58 - "Долги, приобретенные по цессии".

Показатель строки 4311 "Получение кредитов и займов" равен сумме дебетовых оборотов по счетам 50, 51, 52 в корреспонденции со счетами 66, 67 в части основного долга.

Показатель строки 4322 "Платежи на уплату дивидендов и иных платежей по распределению прибыли в пользу собственников (участников)" равен сумме кредитовых оборотов по счетам 50, 51, 52 в корреспонденции с субсчетом 75-2 "Расчеты по выплате доходов" в части выплаты дивидендов и субсчетом 68 "Налог на прибыль" в части налога на прибыль, перечисленного в бюджет с суммы выплаченных дивидендов. Результат укажите в скобках.

Показатель строки 4323 "Платежи в связи с погашением (выкупом) векселей и других долговых ценных бумаг, возврат кредитов и займов" равен сумме кредитовых оборотов по счетам 50, 51, 52 в корреспонденции со счетами 66, 67 в части возврата кредитору (заемщику) сумм кредитов (займов), погашения собственных векселей. Результат укажите в скобках.

Данные строки 4450 "Остаток денежных средств и денежных эквивалентов на начало отчетного периода" должны быть равны данным строки 1250 "Денежные средства и денежные эквиваленты" баланса на конец предыдущего года.

Данные строки 4500 "Остаток денежных средств и денежных эквивалентов на конец отчетного периода" в ОДДС должны быть равны данным строки 1250 "Денежные средства и денежные эквиваленты" баланса.

Пример. Заполнение отчета о движении денежных средств

В течение года по 51 счету проходили такие операции.

Четвертая форма бухгалтерской отчетности предприятий – это отчет о движении денежных средств. В данной статье рассмотрим, как заполнить форму 4. В конце статьи можно скачать актуальный бланк отчета о движении денежных средств и его заполненный образец бесплатно в формате xls.

Бухгалтерская отчетность предприятий включает в себя четыре обязательных отчета:

По представленным ссылкам можно скачать актуальные на 2015 год бланки форм и образцы их заполнения за 2014 год.

Ниже разберемся с последней, четвертой формой, которая показывает движение денежных средств в течение года – поступления и платежи, денежные потоки от инвестиционных и финансовых операций. Данные в отчет о движении денежных средств вносятся за последние 2 года на последний день года (на 31 декабря 2013 и 2014 год).

За 2014 год нужно подать все четыре формы отчетности до конца марта 2015 года.

Если предприятие можно отнести к субъектам малого предпринимательства, то оно может заполнить упрощенные формы отчетности.

Образец заполнения отчета о движении денежных средств (форма 4)

Как и в других формах бухгалтерской отчетности, данные в бланк вносятся в тысячах или миллионах рублей.

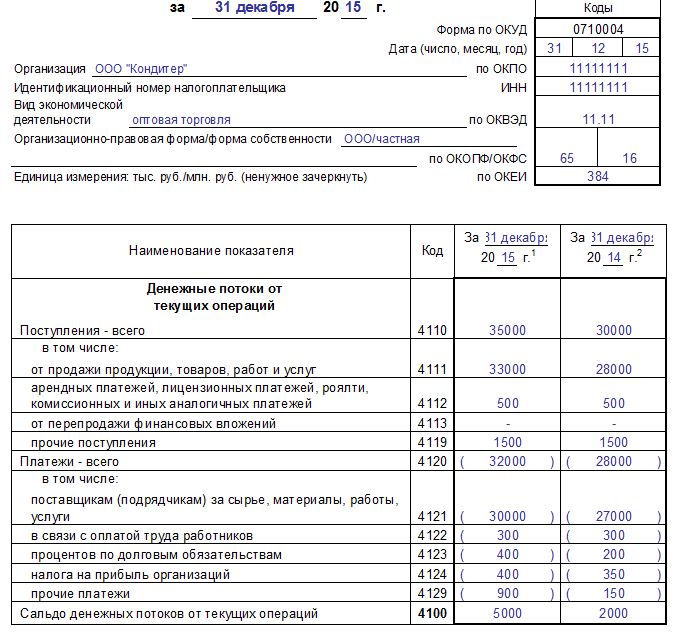

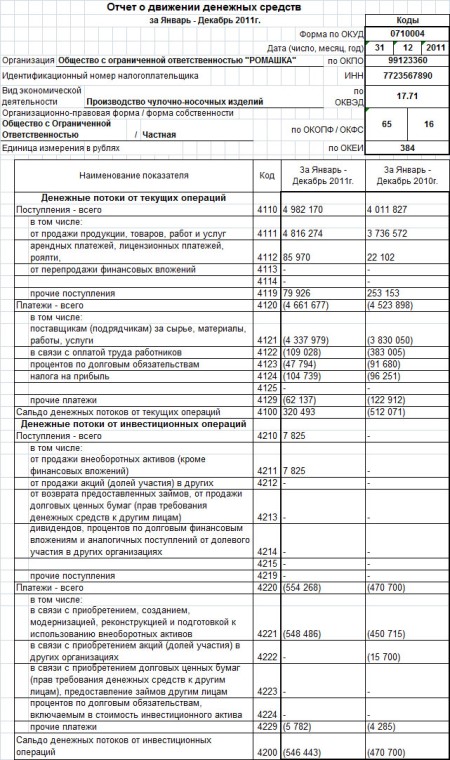

Заполнение раздела «Денежные потоки от текущих операции»

Это первый раздел бланка, который отражается все поступления и платежи за отчетный год и предыдущий на 31 декабря. Все платежи заключаются в скобки и при подсчете итогового результата вычитаются.

4110 – общая сумма поступлений за год.

4111-4119 – расшифровка этих поступлений:

4120 – общая сумма платежей за год.

4121-4129 – расшифровка этих платежей:

4100 – разность показателей строк 4110 и 4120 – сальдо денежных средств.

Заполнение раздела «Денежные потоки от инвестиционных операций»

Все суммы в этом разделе также разбиваются на поступившие и выплаченные.

4210 – общая сумма поступления от инвестиций.

4211-4219 – их расшифровка:

4220 – общая сумма всех платежей, связанных с инвестиционными операциями.

4221-4229 – расшифровка этих платежей.

4200 – разность показателей строк 4210 и 4220.

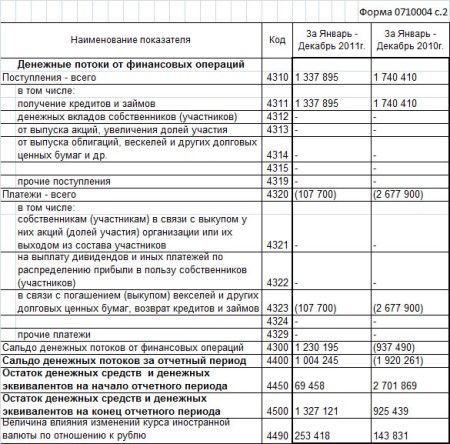

Заполнение раздела «Денежные потоки от финансовых операций».

В этот раздел отчета о движении денежных средств вносятся суммы по операциям, связанным с привлечением капитала через кредиты, займы и пр.

4310 – сумма всех поступивших денежных средств от финансовых операций.

4311-4319 – расшифровка этих поступлений:

4320 – итоговая величина выплаченных денежных средств по финансовым операциям.

4321-4329 – конкретизация этих платежей.

4300 – разность показателей строк 4310 и 4320.

4400 – сальдо по всем денежным потокам (от текущих, инвестиционных и финансовых операций), получается путем сложения показателей строк 4100, 4200 и 4300.

4450 – остаток денежных средств в начале года.

4500 – аналогичный показатель на конец года.

4490 – если организация производила валютные операции – по покупке, продаже валюты, то в этой строке отражается итоговая величина курсовых разниц.

Все потоки денежных средств отражены без учета налога на добавленную стоимость.

Скачать бланк отчета о движении денежных средств 2015 – ссылка .

Скачать образец отчета о движении денежных средств за 2014 год – ссылка .

Четвертым отчетом бухгалтерской отчетности является отчет о движении денежных средств, который показывается изменение такого показателя бухгалтерского баланса, как денежные средства. Форма 4 дополняет бухгалтерский баланс и дает детализацию по движению денежных потоков в отчетном году.

Форма отчета о движении денежных средств, актуальная в 2016 году, утверждена Приказом Минфина России №66н от 02.07.2010 в ред. Приказов Минфина России от 17.08.2012 № 113н, от 06.04.2015 № 57н. Бланк, представленный в приложении к этому приказу, следует использовать при заполнении отчета за 2015 год.

Отчет о движении денежных средств форма 4 2016 — скачать в excel .

Форму 4 обязательно заполняют все юридические лица за исключением перечисленных ниже:

Для всех остальных организаций отчет является обязательной составляющей бухгалтерского отчетности.

Куда и когда сдавать?

Форма отчета о движении денежных средств заполняется в двух экземплярах, каждый экземпляр подписывается руководителем организации и подается в Федеральную налоговую службу и Росстат. В ФНС отчет следует сдавать в то отделение, в котором организация стоит на учете. В Росстат также следует подавать документ по месту регистрации.

Сроки для подачи формы 4 за 2015 год — не позднее 31 марта 2016 года.

Помимо отчета об изменениях капитала, бухгалтерская отчетность включает еще 3 отчета:

Малые предприятия могут заполнять упрощенную отчетность .

Правила заполнения в 2016 годуВ качестве примера ниже рассмотрен порядок заполнения отчета за 2015 год. Заполненный образец формы 4 можно скачать внизу статьи.

Образец заполнения за 2015 годВ отчете о движении денежных средств дается детализация строки 250 бухгалтерского баланса. Данные берутся со счетов учета наличных денежных средств (сч.50), безналичных (сч.51), иностранной валюты (сч.52), специальных счетов в банке (сч.55), переводов в пути (сч.57). Дебет этих счетов отражает поступление денежных средств, кредит — их уменьшение.

Все денежные средства распределяются по трем потокам:

Если не представляется возможным однозначно отнести операцию к одному из трех видов потока, то ее стоит занести в строку 4119 (для поступлений) или 4219 (для платежей).

Каждый поток состоит из двух подразделов, в первом приводится общая сумма поступлений по данному направлению, далее дается детализация суммы; во втором приводится общая сумма платежей и дается ее расшифровка.

Денежные потоки от текущих операций

К таким поступлениям можно отнести доходы, полученные от:

К платежам по текущим операциям можно отнести расходы, в связи с:

В строке 4110 указывается общая сумма поступлений за 2015 и 2014 года, в строке 4120 — общая сумма платежей. В стр.4100 — считается разность между этими показателями (выводится сальдо денежных потоков от текущих операций.

Образец заполнения этого раздела можно посмотреть на скриншоте выше.

Денежные потоки от инвестиционных операций

Отражаются поступления и платежи в связи с движением основных средств и нематериальных активов, кредитов, займов.

Отражаются поступления и платежи в связи с движением основных средств и нематериальных активов, кредитов, займов.

Поступления денежных средств возможны в связи со следующими операциями:

Платежи, которые могут быть отнесены к данному направлению денежных потоков, могут вызваны следующими операциями:

В строке 4210 указывается общая сумма поступлений денежных средств по указанным операциям, в стр.4220 — общая сумма платежей. В стр.4200 — считается сальдо (из стр.4210 вычитается стр.4220).

Образец заполнения данного раздела можно посмотреть на скриншоте выше.

Денежные потоки от финансовых операций

Расходы от финансовых операций:

В стр.4310 пишется общая сумма поступлений по указанным операциям, в стр.4320 — общая сумма платежей. Стр.4300 показывается итоговое сальдо денежных потоков по финансовым операциям.

Образец заполнения третьего раздела формы 4 можно посмотреть на скриншоте выше.

4400 — складываются сальдо по всем операциям, вызвавшим движение денежных средств (4100 плюс 4200 плюс 4300).

4450 — остаток денежных средств на начало года.

4500 — остаток денежных средств на конец года.

Строку 4490 следует заполнять, если в 2015 или 2014 годах были операции, связанные с изменением иностранной валюты (движение по счету 52).

Скачать образецБланк отчета о движении денежных средств форма 4 — скачать бланк .

Отчет о движении денежных средств образец заполнения за 2015 год — скачать .