Категория: Инструкции

Согласно Гражданскому кодексу, покупатель вправе возвратить некачественный товар поставщику. причем взамен он может потребовать новый или же расторгнуть договор купли-продажи.

Следует заметить, что при поступлении продукции низкое качество можно заметить не сразу, например, если это какой-нибудь деревообрабатывающий станок. При первоначальной проверке дефекты обнаружены не были, а в процессе работы работники заметили, что он оставляет рубцы. В этом случае поставщик обязан принять товар назад.

При обнаружении дефектов бухгалтеру необходимо оформить товарную накладную на отгрузку продукции, при этом сделать надпись «возврат товара», чтобы не возникло путаницы в дальнейшем.

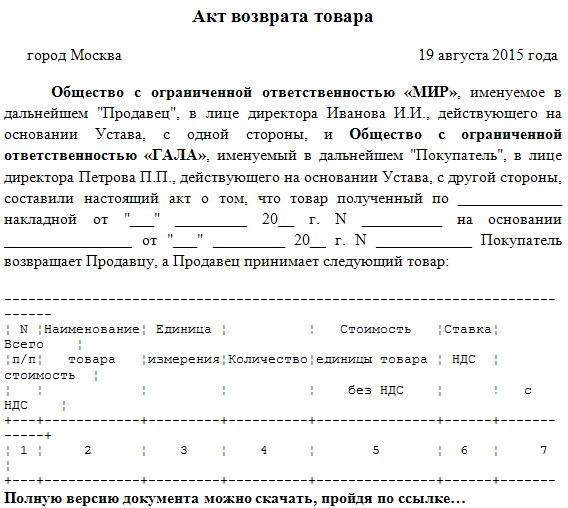

Если плохое качество продукции выявилось при ее приеме, то составляется акт. Этот документ должен оформляться комиссией, которая состоит из ответственных лиц покупателя и, если есть возможность, поставщика. Акт составляется по форме № ТОРГ-2.

Данный документ может не составляться в том случае, когда поставщик и покупатель проводят операцию «обратная реализация».

Также следует учитывать, что покупатель ни в коем случае не должен вносить исправления в сопроводительные документы самостоятельно, делать это может лишь поставщик, а именно тот, кто подписывал документы.

Как же отразить возврат при расчете НДС. На этот вопрос налоговики не могут дать точного ответа, то некоторые бухгалтера указывают сумму НДС в разделе 2.1 по строке 310. Восстановленная сумма НДС должна быть отражена в книге продаж.

При возврате товара поставщику бухгалтер должен это отразить записями:Д76 «Расчеты с разными дебиторами и кредиторами» субсчет 2 «Расчеты по претензиям» К41 «Товары» - отгружена некачественная продукция в адрес поставщика;Д76 субсчет 2 К70 «Расчеты с персоналом по оплате труда» - отражены затраты, связанные с возвратом некачественной продукции;Д76 субсчет 2 К68 «Расчеты по налогам и сборам» - восстановлен НДС по возврату продукции в адрес поставщика.

Совет 2: Как сделать проводки на возврат продукцииВ процессе хозяйственной деятельности организации происходят различные сделки, в том числе купля-продажа товаров, материалов и др. Но случаются и такие ситуации, когда покупатель по какой-либо причине возвращает продукцию, а продавец обязан ее принять назад. Как правило, это необходимо отразить и в бухгалтерском учете.

Любые операции должны отражаться в учете на основании соответствующих документов. Например, если возвращается некачественный товар, вы должен составить накладную по форме № ТОРГ-12, при этом необходимо сделать пометку, что это партия является именно возвратом. Также к накладной приложите акт (форма №ТОРГ-2), в том случае, если товар является импортным, составьте акт по форме №ТОРГ-3.

Если вы уже приняли товар, то есть зарегистрировали счет-фактуру в книге покупок, приняли НДС к вычету, сделайте обратную реализацию. Но делать это нужно в том налоговом периоде, в котором была осуществлена сделка.

В бухгалтерском учете данную сделку отразите следующим образом:

Д41 «Товары» К60 «Расчеты с поставщиками и заказчиками» - оприходовано поступление товара;

Д19 «НДС по приобретенным ценностям» К60 «Расчеты с поставщиками и заказчиками» - отражен входящий НДС;

Д68 «Расчеты по налогам и сборам» субсчет «НДС» К19 «НДС по приобретенным ценностям» - принят к вычету НДС;

Д41 «Товары» К60 «Расчеты с поставщиками и заказчиками» - откорректировано оприходование товара;

Д19 «НДС по приобретенным ценностям» К60 «Расчеты с поставщиками и заказчиками» - откорректирован входящий НДС;

Д68 «Расчеты по налогам и сборам» субсчет «НДС» К19 «НДС по приобретенным ценностям» - откорректирован вычет НДС.

Ну а что делать, если возвращаемый товар – качественный? Например, вы заключили договор с поставщиком. Одно из его условий звучит так: «В том случае, если товар не реализован до определенной даты, то покупатель вправе возвратить его поставщику». Вы должны оформить накладную и счет-фактуру в адрес поставщика.

В бухгалтерском учете сделайте следующие записи:

Д62 «Расчеты с покупателями и заказчиками» К90 «Продажи» - произведен возврат товара;

Д90 «Продажи» К68 «Расчеты по налогам и сборам» субсчет «НДС» - учтена сумма НДС с продажи;

Д90 «Продажи» К41 «Товар» - списана себестоимость возвращенного товара.

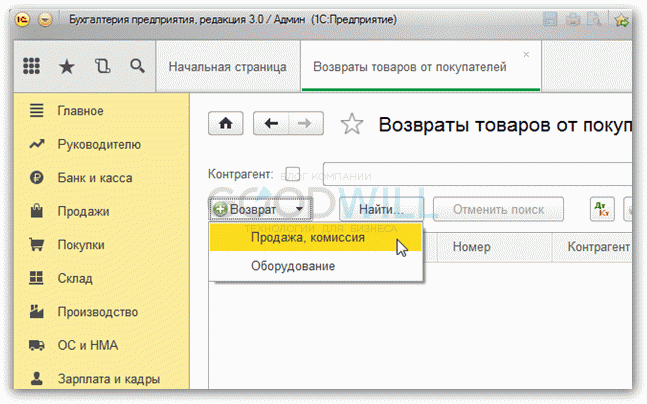

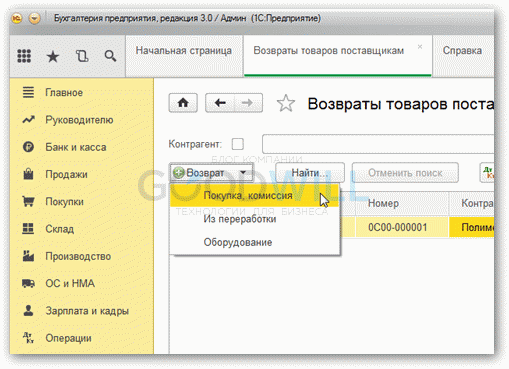

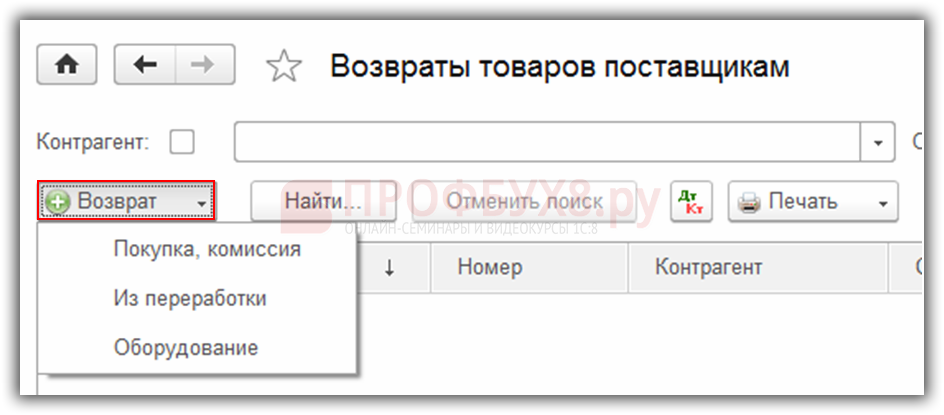

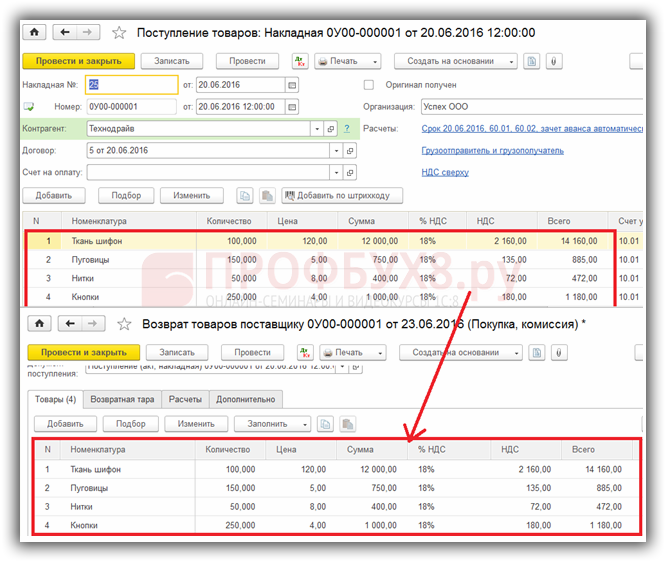

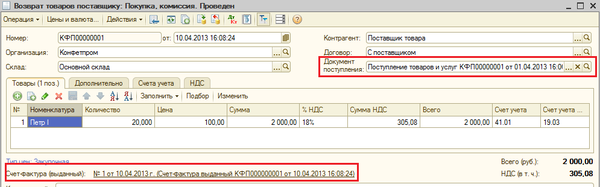

Поэтапная инструкция по возврату товара поставщику в 1С 8.3. Ввод счета фактуры на возврат. Ввод на основании поступления товара. Проводки по возврату. Статья про оформление возврата поставщику: бесплатные материалы на почту: статьи по 1С на нашем сайте: в 1С 8.3 оформить возврат товаров, материалов, тары или оборудования. Ввод на основании и ручное заполнение документа. Поэтапная инструкция.

Видео курс "1C:Предприятие 8.2 Основы работы"

1С - ЕГАИС. Акты постановки и списания с баланса

Розничная торговля в 1С 8.3 Бухгалтерия

Оформление возврата товаров поставщику в 1С:Бухгалтерия предприятия 3.0

Корректировка долга в 1С 8.3: проведение взаимозачета

Счет-фактура на аванс в 1С 8.3 Бухгалтерия

Возврат товаров поставщику в 1С Управление торговлей 11. Закупки в 1С УТ 11

Перемещение товаров в 1С 8.3 между складами

БП. Занятие №26. Как оформить возврат товаров от покупателя в 1С:Бухгалтерия предприятия 8.3?

Корректировочный счет-фактура в 1с 8.3 у продавца

Как делать возврат поставщику или перемещение между КПП в ЕГАИС

Как оформить возврат товаров в рознице в 1С

Как оформить возврат от покупателя и вернуть покупателю деньги в 1С Управлении торговлей 11?

Оплата в валюте в 1С 8.3

Реализация товаров и услуг в 1С 8.3 - примеры с проводками

Как сделать возврат товара от покупателя не сложнотехнического товара в 1С

Самоучитель 1С Бухгалтерия 8.2 (8.3) Видео-урок №1

Возврат товара поставщику в программе 1С Управление торговлей 11.2

1С:Бухгалтерия 8.3-й Видеоурок. Продажа товара покупателю

1. Общие условия возврата.

Вы можете отказаться от заказанного товара в любое время до его получения, а после получения - в течение 7 дней, если товар был приобретен дистанционно, или вернуть товар в течение 14 дней, если товар был приобретен в ООО ТД «Гленар» непосредственно.

Для возврата товара вам необходимо ознакомиться с настоящими Правилами и заполнить заявление на возврат товара. В заявлении необходимо указать ваши банковские реквизиты для перечисления суммы за возвращенный товар.

2. Возврат и обмен товара надлежащего качества

Возврат товара надлежащего качества возможен в случае, если сохранены его товарный вид (упаковка, пломбы, ярлыки), потребительские свойства, а также документ, подтверждающий факт и условия покупки указанного товара (товарный чек, товарно-транспор тная накладная).

Не подлежит возврату товар, отпускаемый на метраж.

При возврате товара надлежащего качества, мы вернем его стоимость не позднее чем через 10 дней с момента получения товара и Вашего письменного заявления. однако в пределах указанного срока мы вправе провести экспертизу товара с целью определения его качества и сохранности потребительских свойств.

Обмену не подлежат товары надлежащего качества имеющие индивидуально-оп ределенные свойства, если указанный товар может быть использован исключительно приобретающим его покупателем;

Не подлежит обмену и возврату товар с измененными потребительскими свойствами. Резка Металлопроката означает изменение потребительских свойств Товара, резанный товар обмену и возврату не подлежит.

В связи с особенностями дистанционного способа продажи, замена товара может быть выполнена только посредством возврата товара ненадлежащего качества и оформления нового заказа на аналогичный товар.

Если на момент Вашего обращения по обмену товара, аналогичный товар отсутствует в продаже, Вы можете отказаться от товара и потребовать возврат его стоимости.

Возврат товара надлежащего качества возможен двумя способами:

доставка товара непосредственно на склад Продавца по адресу: пос. Невское Гурьевского района Калининградской области, ул. Индустриальная, 3.

вывоз товара (доставка) транспортом Продавца. В случае возврата товара транспортом Продавца оплата такой доставки (возврата) производится за счет Покупателя. В этом случае возврат денежных средств за товар производится за вычетом стоимости услуг Продавца по вывозу товара.

2. Претензии по товару/заказу ненадлежащего качества

Под товаром ненадлежащего качества подразумевается товар, не соответствующий требованиям ГОСТов и сертификатов качества, который не может обеспечить исполнение своих функциональных качеств.

Товар поставляется Продавцом и принимается Покупателем: по качеству — в соответствии с сертификатом качества завода-изготовит еля;

При получении товара Покупатель обязан проверить соответствие товара сведениям, указанным в товарной накладной Продавца, в транспортных и товаросопроводит ельных документах, осмотреть, проверить количество, качество и сортамент товара, в том числе проверить сохранность товара, осуществить приемку товара, подписать товарную накладную Продавца или перевозчика.

Подписание товарной накладной Покупателем подтверждает получение товара и его приемку Покупателем по количеству, качеству (явные недостатки) и сортаменту без замечаний.

После подписания товарной (товарно-транспо ртной накладной) претензии к внешним дефектам товара, его количеству, комплектности и товарному виду не принимаются.

Любые из вышеперечисленны х требований должны быть предъявлены Вами в письменной форме.

3. Порядок предъявления претензий по качеству, количеству и сортаменту товара и возврат товара.

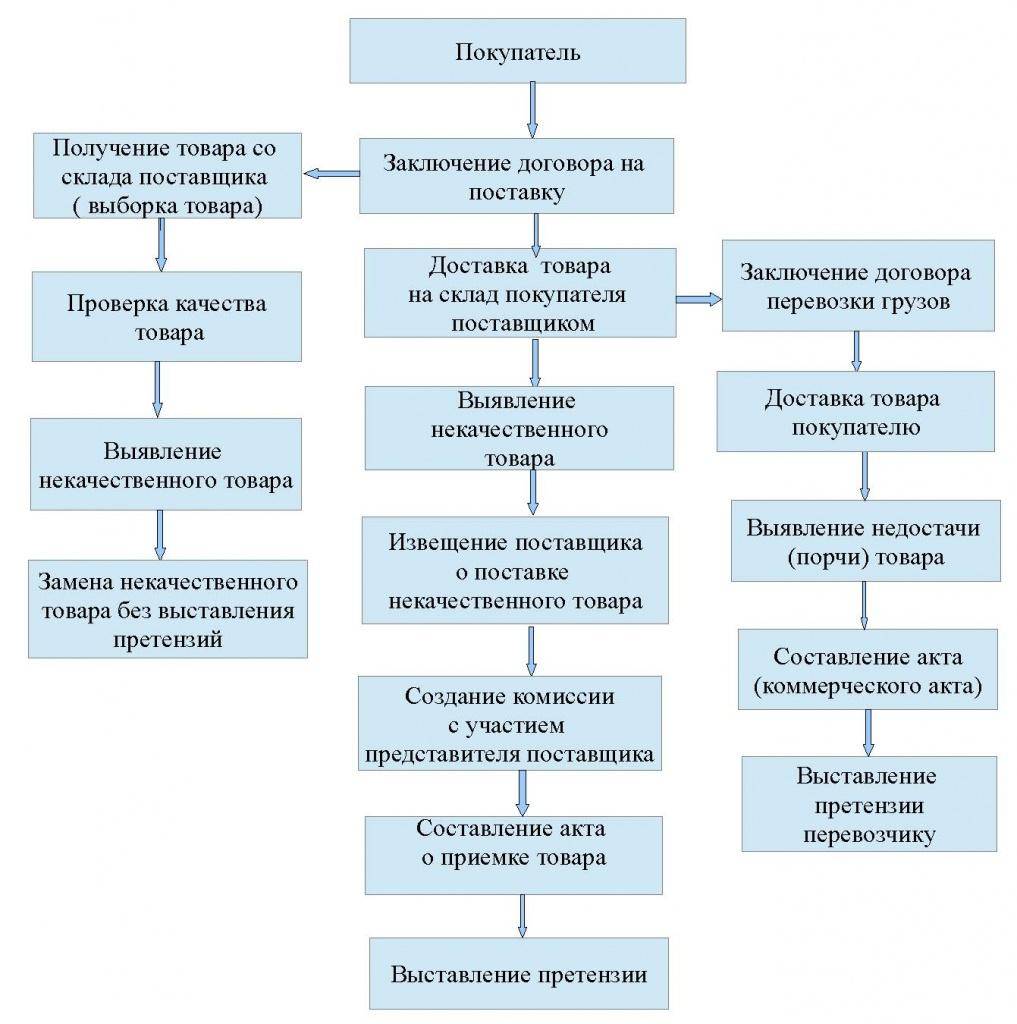

В случае выявления в процессе приемки несоответствия (недостатков) количества, качества и сортамента товара товаросопроводит ельным документам и/или сертификату качества Покупатель (грузополучатель ) обязан:

При выборке (самовывозе) товара — немедленно на месте сообщить о них Поставщику, при этом стороны составляют двусторонний акт с перечнем выявленных несоответствий товара и сроков их устранения в случае невозможности их немедленного устранения;

При осуществлении доставки товара Продавцом (перевозчиком) — приостановить приемку и обеспечить сохранность товара путем принятия его на ответственное хранение, при этом вызов Поставщика обязателен путем направления извещения в течение 72-х часов с момента начала приемки товара, для участия в продолжении приемки и составления двустороннего акта. В случае приобретения товара дистанционным способом Покупатель обязан произвести приемку, составить с представителем Продавца акт по факту осмотра товара, имеющего недостатки, который Продавец обязан либо подписать либо подписать с разногласиями. О выявленных дефектах Покупатель обязан в течение 3ех рабочих дней письменно известить Продавца.

Приемка товара по качеству должна быть произведена Покупателем в срок не позднее 20 дней от даты передачи товара Покупателю по товарной накладной. О выявленных скрытых дефектах Покупатель письменно извещает Продавца. Извещение Покупателя должно содержать также обязательный вызов представителя Продавца для осмотра товара и составления акта. Извещение производится посредством направления извещения почтой или путем непосредственног о вручения Продавцу (представителю Продавца). Представители Продавца и Покупателя составляют акт по факту осмотра товара, имеющего недостатки, который Продавец обязан подписать либо подписать с разногласиями.

Приемка товара Покупателем по количеству и качеству производится в соответствии с требованиями Гражданского кодекса РФ, а также в соответствии с Инструкцией о порядке приемки продукции производственно- технического назначения и товаров народного потребления по количеству, утвержденной постановлением Госарбитража при Совете Министров СССР от 15.06.1965 г. №П-6 и Инструкцией о порядке приемки продукции производственно- технического назначения и товаров народного потребления по качеству (утв. Пост. Госарбитража СССР от 25.04.1966 г. №П-7 в части, не противоречащей условиям и положениям настоящего Договора. Инструкции размещены на сайте Продавца.

Для возврата товара, а также в случае предъявления претензий к качеству товара

Заполните соответствующее заявление:

В заявлении на возврат товара ненедлежащего качества просим подробно указать, какие дефекты содержит возвращаемый товар, к заявлению должен быть приложен акт о результатах приемки продукции совместно с представителем Продавца;

Приложите документы, подтверждающие приемку и оплату товара.

Также при возврате необходимо иметь при себе документ, подтверждающий полномочия представителя организации-Поку патели и документ, удостоверяющий личность получателя заказа.

Возврат денежных средств.

Денежные средства возвращаются в течение 10 дней с момента принятия решения о возврате товара или в течение 10 дней с момента приема отказа покупателя от приемки товара (отказа от заключения договора купли-продажи в случае невозможности обмена).

Возврат денежных средств производится на реквизиты, указанные в заявлении. По заявлению Покупателя возврат может быть произведен наличными денежными средствами из кассы продавца. Днем возврата денежных средств считается день списания денежных средств за товар со счета Продавца или выдача их из кассы Продавца.

Денежные средства при дистанционном способе продажи товара могут быть возвращены тем же способом, которым производилась оплата заказа. Исключение составляют заказы, оплаченные через электронные кошельки. Возврат денежных средств за такие заказы производится в индивидуальном порядке, для чего необходимо обратиться с запросом в службу работы с клиентами.

Не знаете, как оформить возврат товара поставщику. Наша статья посвящена описанию этого процесса и содержит конкретные рекомендации с учетом всех нюансов.

При закупке лучше не пренебрегать заключением договора, в котором вы пропишете все условия, в том числе и по возможному возврату товара поставщику. В этом случае вам не придется тратить время на обоснование претензий и получение денег обратно.

В Гражданском законодательстве РФ закреплено несколько оснований, по которым можно вернуть товар. Это случаи несоответствия по:

В некоторых из этих случаев надо понимать, что возвращать товар, возможно, и не потребуется, если поставщик что-то может заменить, доукомплектовать, переупаковать. Тут не нужна никакая бумажная волокита. Но при других обстоятельствах надо знать, какими документами оформляется возврат товара поставщику.

Знайте, что отказ покупателя принять товар по перечисленным в списке основаниям означает, что договор купли-продажи расторгнут. Даже если в контракте не были прописаны причины расторжения или вообще он не был составлен в бумажной форме, покупатель все равно может воспользоваться данным правом, потому что это предусмотрено Гражданским законодательством. Без договора вы просто потратите больше времени на споры и защиту своих прав, если поставщик не считает себя виноватым и не хочет принимать товар.

Возврат товара поставщику. Документальное оформлениеКакими документами оформляется возврат товара поставщику? Все решает конкретная ситуация. Документальное оформление возврата товара поставщику главным образом зависит от того, перешло ли право собственности на поставляемые товарно-материальные ценности от продавца к покупателю или еще нет. Если не перешло, то это самый простой сценарий.

Вообще, все ситуации с возвратами можно свести к трем случаям:

Ниже рассмотрим подробно эти случаи и документы на возврат товара поставщику, которые необходимо оформить в каждом из них.

Возврат некачественного товара поставщикуПредставьте, что вы владелец небольшого продуктового магазина и вам привезли просроченный кефир на реализацию. Как оформить возврат поставщику товара с истекающими сроками годности? В этом случае вы можете просто не принимать испорченные позиции. Достаточно подкорректировать приходную накладную — без документального оформления возврата некачественного товара поставщику. То есть если он готов забрать обратно просроченные продукты, то из товарной накладной ТОРГ-12. которую он привез, вы можете вычеркнуть необходимые позиции — те, что с браком. Обратите внимание, что исправления в приходном документе делаются обязательно в присутствии поставщика или его представителя — экспедитора или водителя, наделенного правами материально-ответственного лица. Этот человек должен поставить рядом с вычеркнутой позицией подпись и забрать некачественный товар.

Если вы платите НДС, то поставщику надо не только принять брак обратно, но и скорректировать для вас счет-фактуру в меньшую сторону и прислать ее вам в течение 5 рабочих дней. Ведь вы купили меньше товара.

Есть и другой вариант: допоставка качественного товара в другое время, но без бумажной волокиты. Вы принимаете всю поставку, подписывая накладную без корректировок. А поставщик обещает привезти недостающий качественный товар несколько позже. Это распространенный случай тогда, когда у вас уже отлаженные и доверительные взаимоотношения с поставщиком.

Существуют ситуации, когда вы не можете сделать возврат бракованного товара поставщику сразу, хотя брак и был обнаружен в момент приемки. Например, поставка была из другого региона, и транспортная компания — подрядчик продавца по доставке — ничего не принимает обратно. Здесь все сложнее, в том числе и документальное оформление возврата бракованного товара поставщику. Вам, несмотря на брак, придется принять продукцию по накладной ТОРГ-12, оформить акт о расхождении по количеству и качеству и поместить товарно-материальные ценности у себя на складе. И только после этого написать претензию и ждать ее рассмотрения поставщиком. Рассмотрим процесс подробнее.

Чтобы начать процедуру документированного возврата бракованного товара, надо при представителе поставщика или транспортной компании заполнить Акт об установленном расхождении по количеству и качеству при приемке товарно-материальных ценностей по форме ТОРГ-2. Он подтверждает неликвидность товара и является основанием для написания претензии к поставщику .

Форма ТОРГ-2 очень сложная. Если вы не хотите тратить время на заполнение ее многочисленных полей, то можете составить акт в произвольной форме, указав реквизиты тех документов, по которым пришел товар (договор поставки и накладная ТОРГ-12).

Далее, после рассмотрения и удовлетворения претензии поставщиком на возвращаемую продукцию вам нужно составить накладную ТОРГ-12. Она уже будет возвратная для вас и приходная для поставщика, ведь уже он будет покупать у вас товар, который вы возвращаете. Именно покупать, так как вы ранее получили на него право собственности. Это называется «обратная реализация».

Оформляется возвратная ТОРГ-12 также в двух экземплярах, в графе «Основание» надо написать: «Возврат некачественного товара». Все реквизиты указываются из договора и приходной накладной, по которой изначально приехал брак.

Возврат нереализованного товара поставщику. Обратная реализацияУ вас как у покупателя нет претензий к товару, но вы договорились с поставщиком вернуть ему непроданное через какой-то момент времени. Здесь так же, как и в предыдущем случае, имеет место обратная реализация. Обычно в договоре поставки фиксируется возможность возврата нереализованного товара поставщику. Например, обратную реализацию можно провести, если продукция не была продана до определенной даты.

По сути, выполняя этот процесс, вы продаете товар его бывшему владельцу. Значит, делаете ему накладную ТОРГ-12 и счет-фактуру, где указываете в графе «Продавец» уже название своей фирмы. Акт ТОРГ-2 при этом не заполняется, так как вы делаете возврат качественного товара поставщику. Таким образом, в этом случае, с точки зрения документального оформления, обратная реализация ничем не отличается от прямой.

Чтобы оформить возврат, вам понадобятся перечисленные в статье бланки. Скачать любые формы документов и образцы их заполнения, в том числе ТОРГ-12 и ТОРГ-2, вы можете на нашем сайте.

По договору поставки поставщик-продавец, осуществляющий предпринимательскую деятельность, обязуется передать в обусловленный срок или сроки производимые или закупаемые им товары покупателю для использования их в предпринимательской деятельности или в иных целях, не связанных с личным, семейным, домашним иным подобным использованием По договору поставки поставщик-продавец, осуществляющий предпринимательскую деятельность, обязуется передать в обусловленный срок или сроки производимые или закупаемые им товары покупателю для использования их в предпринимательской деятельности или в иных целях, не связанных с личным, семейным, домашним иным подобным использованием ст. НДС при получении товара При получении товара от поставщика у покупателя возникает право на вычет НДС. К вычету принимается сумма НДС, предъявленная продавцом в первичных учетных и расчетных документах установленного образца либо уплаченная при ввозе товаров на территорию Республики Беларусь п. В зависимости от принятой учетной политики вычету подлежат: - предъявленные покупателю суммы НДС при приобретении товаров независимо от периода погашения задолженности за приобретаемые товары - у покупателей, определяющих момент фактической реализации по отгрузке; - фактически уплаченные покупателем суммы НДС при приобретении товаров - у покупателей, определяющих момент фактической реализации по оплате п. Сумма НДС, уплаченная при ввозе товаров на территорию Республики Беларусь, независимо от принятой учетной политики принимается к вычету на основании деклараций на товары с отметками таможенного органа о выпуске товаров в соответствии с заявленной таможенной процедурой и документов, подтверждающих факт уплаты НДС п. Если товары приобретаются на территории Республики Беларусь у иностранных организаций, не осуществляющих деятельность в Республике Беларусь через постоянное представительство и не состоящих в связи с этим на учете в налоговых органах Республики Беларусь, то обязанность по исчислению и перечислению в бюджет НДС возлагается на покупателей таких товаров п. Налоговая база определяется как стоимость этих товаров. Если НДС уплачен при ввозе этих товаров на территорию Республики Беларусь за исключением НДС, уплаченного при помещении товаров под таможенную процедуру временного ввозато налоговая база признается равной нулю п. Суммы НДС, уплаченные покупателем в бюджет при приобретении таких товаров, подлежат вычету в отчетном периоде, следующем за периодом их счисления подп. Налог на прибыль при получении товара Факт получения товара не влечет за собой возникновения изменения налогового обязательства по налогу на прибыль. Бухучет при получении товара К бухгалтерскому учету активы принимаются на основании первичных учетных документов ст. Стоимость приобретенного имущества определяется путем суммирования стоимости, указанной в первичных учетных документах, и фактически произведенных затрат, связанных с их приобретением, в том числе осуществляемых другими лицами на основании договоров ст. Если приобретаемое имущество является для покупателя запасами, следует учитывать особенности определения их фактической себестоимости, предусмотренные п. Если приобретаемое имущество является для покупателя объектом основных средств, то первоначальная стоимость формируется в соответствии с п. Оприходование прибывших на склад товаров отражается по дебету счета 41 "Товары", поступление сырья и материалов - по дебету счета 10 "Материалы", приобретение объектов основных средств - по дебету счета 08 "Вложение во внеоборотные активы". При получении товара у покупателя отражается кредиторская задолженность перед поставщиком на счете 60 "Расчеты с поставщиками и подрядчиками" Инструкция по применению Типового плана счетов бухгалтерского учета, утвержденная Постановлением Министерства финансов Республики Беларусь от 30. Дебет Кредит Содержание операций 41 10, 08 60 Приняты к учету полученные от поставщика товарно-материальные ценности товар, сырье и материалы, приобретение объектов основных средств 18 60 Отражен НДС, предъявленный к оплате поставщиком 68 18 Отражен налоговый вычет по НДС при наличии у покупателя права на вычет 4. Договор: что влияет на налоги и бухучет 4. Условие договора поставки о возврате многооборотной тары поставщику Средства пакетирования и специализированные контейнеры, тара - оборудование, многооборотная тара, вспомогательные упаковочные средства и паковочная ткань, а также универсальные контейнеры, используемые многократно, являются многооборотными средствами упаковки далее - многооборотная тара п. По общему правилу покупатель получатель обязан возвратить поставщику многооборотную тару, в которой поступил товар, в порядке и сроки, установленные законодательством, если иное не установлено договором поставки ч. Многооборотная тара является невозвратной только в том случае, когда в договоре поставки предусмотрено, что многооборотная тара не подлежит возврату. Прочая тара, а также упаковка товара подлежат возврату поставщику лишь в случаях, предусмотренных договором ст. На возвратную тару, как правило, устанавливаются залоговые цены, на тару невозвратную согласовываются договорные цены. Не признаются объектом для исчисления НДС обороты по передаче тары, подлежащей возврату в сроки, установленные договором или законодательством, за исключением случаев реализации такой тары подп. В случае если договором предусмотрено, что тара не подлежит возврату, то покупатель фактически приобретает. На возвратную тару, как правило, устанавливаются залоговые цены, поэтому операции по реализации такой тары аналогичны реализации товаров по регулируемым розничным ценам. По общему правилу суммы НДС, уплаченные подлежащие уплате покупателем при приобретении товаров, реализуемых по регулируемым розничным ценам с учетом НДС, вычету не подлежат подп. Организации, осуществляющие торговую деятельность, покупную тару и тару собственного производства учитывают на счете 41 "Товары" на субсчете 41-3 "Тара под товаром". Тара, служащая для производственных или хозяйственных нужд, учитывается на счете 01 "Основные средства" или 10 "Материалы". Оприходование прибывшей на склад тары отражается по дебету счета 41 "Товары" 10 "Материалы" в корреспонденции с кредитом счета 60 "Расчеты с поставщиками и подрядчиками" Инструкция по применению Типового плана счетов. Для отражения получения и возврата залоговой стоимости тары у покупателя используется забалансовый счет 009 "Обеспечения обязательств и платежей выданные". Дебет Кредит Содержание операций При получении многооборотной тары 41-3 10-4 60 Оприходована возвратная тара, полученная от поставщика 009 Отражена залоговая стоимость возвратной тары 60 51 Перечислена поставщику залоговая стоимость возвратной тары При возврате многооборотной тары поставщику 60 41-3 10-4 Списана стоимость тары, возвращенной поставщику 51 60 Возвращена поставщиком залоговая стоимость тары 009 Списана залоговая стоимость возвращенной тары 4. Приобретение товара по фиксированным розничным ценам на условиях предоставления скидки НДС. По общему правилу суммы НДС, уплаченные подлежащие уплате покупателем при приобретении товара по регулируемым розничным ценам с учетом НДС, вычету не подлежат подп. Самостоятельно могут выделить для вычета суммы НДС подп. При поступлении товаров, на которые установлены фиксированные цены, их необходимо учитывать по этим ценам независимо от того, ведется учет товаров по продажным либо покупным ценам подп. Оприходование прибывших на склад товаров по фиксированным ценам с учетом НДС отражается по дебету счета 41 "Товары" в корреспонденции с кредитом счета 60 "Расчеты с поставщиками и подрядчиками". Сумма полученной скидки с учетом НДС отражается по дебету счета 60 "Расчеты с поставщиками и подрядчиками" в корреспонденции с кредитом счета 42 "Торговая наценка" Инструкция по применению Типового плана счетов. Дебет Кредит Содержание операций 41 60 Оприходован товар по фиксированной цене с учетом НДС 60 42 Отражена сумма скидки, предоставленная поставщиком с учетом НДС 60 51 Оплачено поставщику за товар 4. Условие договора поставки об ответственности поставщика за неисполнение ненадлежащее исполнение договора поставки В случае неисполнения или ненадлежащего исполнения обязательства, в частности в случае просрочки исполнения, поставщик должен уплатить неустойку если неустойка предусмотрена договором п. Кроме того, покупатель вправе требовать уплаты неустойки, определенной законодательством законная неустойканезависимо от того, предусмотрена ли обязанность ее уплаты соглашением сторон п. Так, Положением о поставках товаров в Республике Беларусь, утвержденным Постановлением Кабинета Министров Республики Беларусь от 08. Взысканные покупателем с поставщика штрафные санкции не учитываются при определении налоговой базы, так как они не связаны с расчетами по оплате товаров работ, услугимущественных прав п. Для целей исчисления налога на прибыль штрафные санкции, взысканные с поставщика за нарушение условий договора, включаются в состав внереализационных доходов подп. Независимо от принятой учетной политики штрафные санкции признаются доходом для целей исчисления налога на прибыль в том налоговом периоде, в котором они фактически получены покупателем п. Санкции, взысканные с поставщика за нарушение условий договора, для целей бухгалтерского учета, так же как и в налоговом учете, признаются внереализационными доходами и отражаются по кредиту счета 92 "Внереализационные доходы и расходы" Инструкция по применению Типового плана счетов. Признание в бухгалтерском учете штрафов, пени и неустоек в составе внереализационных доходов производится в соответствии с принятой учетной политикой организации: либо когда судом вынесено решение об их взыскании, либо когда они признаны должником, либо когда они получены от должника п. Дебет Кредит Содержание операций 51 76 Получены штрафные санкции 76 92 Отражены штрафные санкции в составе внереализационных доходов 92 99 Отражено сальдо внереализационных доходов и расходов ПЕРЕЧИСЛЕНИЕ ОПЛАТЫ Покупатель обязан оплатить товар непосредственно до или после передачи ему продавцом товара, если иное не предусмотрено ГК, иными актами законодательства или договором либо не вытекает из существа обязательства п. НДС при перечислении оплаты При перечислении оплаты за полученный товар у покупателей, определяющих момент фактической реализации по оплате, появляется право на вычет "входного" НДС п. Налог на прибыль при перечислении оплаты Перечисление оплаты поставщику не влечет за собой возникновения изменения налогового обязательства по налогу на прибыль. Бухучет при перечислении оплаты Все операции, связанные с расчетами за приобретенные материальные ценности, отражаются на счете 60 "Расчеты с поставщиками и подрядчиками" независимо от времени оплаты предварительная либо последующая. При перечислении оплаты за полученные товары погашается кредиторская задолженность перед поставщиком, числящаяся на счете 60 "Расчеты с поставщиками и подрядчиками" Инструкция по применению Типового плана счетов. Дебет Кредит Содержание операций При получении товара 41 10, 07 60 Отражено приобретение товара материалов, оборудования 18 60 Отражен НДС, предъявленный к оплате поставщиком 68 18 Принят к вычету НДС у организаций, определяющих момент фактической реализации по отгрузке При перечислении оплаты за товар 60 51 Перечислена оплата за поставленный товар 68 18 Принят к вычету НДС у организаций, определяющих момент фактической реализации по оплате 4. Договор: что влияет на налоги и бухучет 4. Условие договора поставки о приобретении товара в кредит с рассрочкой платежа В случаях, когда договором поставки предусмотрена оплата товара через определенное время после его передачи покупателю продажа товара в кредитпокупатель должен произвести оплату в срок, предусмотренный договором п. Договором о продаже товара в кредит может быть предусмотрена оплата товара в рассрочку. Договор о продаже товара в кредит с условием о рассрочке платежа считается заключенным, если в нем наряду с другими существенными условиями договора купли-продажи указаны цена товара, порядок, сроки и размеры платежей п. Следует учитывать также, что, если иное не предусмотрено договором, с момента передачи товара покупателю и до его оплаты товар, проданный в кредит в рассрочкупризнается находящимся в залоге у продавца для обеспечения исполнения покупателем его обязанности по оплате товара п. На случаи отсрочки и рассрочки оплаты товаров коммерческий заем распространяются правила, установленные главой 42 "Заем и кредит" ГК ст. Если оплата производится равными долями ежемесячно, у организаций, применяющих метод определения выручки "по оплате", НДС принимается к вычету в части, пропорциональной сумме фактической оплаты п. Проценты, уплаченные покупателем за отсрочку или рассрочку оплаты продукции, товаров, включаются в затраты, учитываемые при исчислении налогооблагаемой прибыли п. Приобретаемый товар принимается к учету на основании первичных учетных документов независимо от времени его оплаты ст. Дебет Кредит Содержание операций 41 60 Отражено приобретение товаров 18 60 Отражен НДС, предъявленный к оплате поставщиком по приобретенным товарам 68 18 Отражен налоговый вычет по НДС для организаций, определяющих момент фактической реализации по отгрузке 60 51 Перечислена оплата за товар на условиях отсрочки платежа С момента передачи товара и до его оплаты товар находится в залоге у поставщика если договором не предусмотрено иное для обеспечения исполнения покупателем его обязанности по оплате товара, поэтому договорная стоимость товара отражается также на забалансовом счете 009 "Обеспечения обязательств и платежей выданные" Инструкция по применению Типового плана счетов. Проценты за отсрочку или рассрочку оплаты продукции, товаров включаются в себестоимость продукции работ, услуг в порядке, предусмотренном учетной политикой организации. Дебет Кредит Содержание операций 76 60 51 Перечислены проценты по коммерческому займу 20, 26, 44 76 60 Проценты по коммерческому займу отнесены на себестоимость продукции работ, услуг 4. Условие договора об ответственности покупателя за несвоевременную оплату товара За несвоевременную оплату поставленного товара покупатель должен уплатить неустойку если неустойка предусмотрена договором п. Кроме того, продавец вправе потребовать уплаты процентов в соответствии со ст. Поставщик вправе требовать уплаты неустойки, определенной законодательством, независимо от того, предусмотрена ли обязанность ее уплаты соглашением сторон п. Поставщик вправе взыскивать проценты за пользование чужими денежными средствами независимо от того, предусмотрено или нет такое условие в договоре. Уплата покупателем санкций за нарушение условий договора не влияет на его налоговые обязательства по НДС. Суммы неустоек штрафов, пеней и других видов санкций, уплаченные покупателем за нарушение условий договора, включаются в состав внереализационных расходов и учитываются при исчислении налогооблагаемой прибыли подп. Внереализационные расходы отражаются в том налоговом периоде, в котором они фактически были понесены п. Санкции, уплаченные покупателем за нарушение условий договора включая проценты за пользование чужими денежными средствамидля целей бухгалтерского учета, так же как и в налоговом учете, признаются внереализационными расходами и отражаются по дебету счета 92 "Внереализационные доходы и расходы" Инструкция по применению Типового плана счетов. Отражение санкций в составе внереализационных расходов производится в соответствии с принятой учетной политикой: либо на дату признания организацией, либо когда они фактически уплачены, либо после вынесения судом решения об их взыскании п. Дебет Кредит Содержание операций 76 51 Оплата поставщику санкций за нарушение условий договора, а также процентов за пользование чужими денежными средствами 92 76 Уплаченные санкции и проценты отражены в составе внереализационных расходов 99 92 Отражено сальдо внереализационных доходов и расходов ДОСТАВКА ПРИОБРЕТЕННОГО ТОВАРА По общему правилу доставка товаров осуществляется поставщиком путем отгрузки их транспортом, предусмотренным договором поставки, и на определенных в договоре условиях п. Договором поставки может быть предусмотрено получение товаров покупателем получателем в месте нахождения поставщика выборка п. НДС при доставке приобретенного товара 1. Расходы по доставке товара несет поставщик При доставке товара за счет поставщика собственными силами поставщика либо с привлечением третьих лицкогда покупателю отдельно не предъявляются к возмещению транспортные расходы, к вычету у покупателя принимается только НДС, предъявленный по товару в транспортной накладной, поскольку стоимость доставки включена поставщиком в цену товара. Расходы по доставке товара несет покупатель Если доставку осуществляет поставщик за счет покупателя либо покупатель привлекает стороннюю организацию для осуществления доставки товаров, то на основании первичного учетного документа, подтверждающего факт оказания транспортных услуг, у покупателя принимается к вычету НДС по таким услугам п. В договоре поставки может быть предусмотрена обязанность поставщика организовать доставку товара на склад покупателя силами третьих лиц за счет покупателя. В таком случае расходы по доставке не включаются поставщиком в цену реализуемого товара, а предъявляются к возмещению покупателю отдельно. Суммы НДС, предъявленные поставщиком покупателю по этим услугам, принимаются к вычету у покупателя на общих основаниях п. При этом следует отметить, что выделение поставщиком суммы НДС при предъявлении покупателю к возмещению стоимости услуг по доставке перевозке товаров подп. Налог на прибыль при доставке приобретенного товара Как правило, расходы покупателя, связанные с доставкой приобретаемого имущества, учитываются в стоимости данного имущества ст. При приобретении товаров, предназначенных для продажи, транспортные расходы могут отражаться в составе затрат по производству и реализации товаров работ, услуг п. В таком случае расходы на транспортировку наемным транспортом подлежат распределению на остаток товара на конец налогового периода подп. Бухучет при доставке приобретенного товара В бухгалтерском учете фактические затраты, связанные с приобретением имущества, в том числе затраты по его доставке, включаются в его стоимость на основании первичных учетных документов ст. Если приобретаемое имущество для покупателя является материалами или отдельными предметами в составе средств в обороте, то в их фактическую себестоимость включаются, в частности, расходы по погрузке в транспортные средства и транспортировке, подлежащие оплате покупателем согласно договору п. При приобретении объектов основных средств в их первоначальную стоимость включаются фактические затраты на приобретение, в том числе услуги сторонних организаций поставщикасвязанные с приобретением основных средств п. Дебет Кредит Содержание операций 41 10, 08 60 Стоимость доставки включая транспортные, погрузочно-разгрузочные работы и пр. В последнем случае расходы на транспортировку наемным транспортом подлежат распределению на остаток товара на конец месяца. ВОЗВРАТ ПОСТАВЩИКУ ТОВАРА НАДЛЕЖАЩЕГО КАЧЕСТВА 1. Договор: что влияет на налоги и бухучет Возврат поставщику качественного товара может быть произведен либо в случае ненадлежащего исполнения сторонами договора например, в случае нарушения покупателем сроков оплаты п. При возврате товара необходимо учитывать, что право собственности у приобретателя вещи по договору возникает с момента ее передачи, если законодательством или договором не предусмотрено иное п. Право собственности на имущество, у которого есть собственник, в свою очередь, может быть приобретено другим лицом на основании договора купли-продажи, мены, дарения или иной сделки об отчуждении этого имущества п. Таким образом, возврат поставщику товара, право собственности на который уже перешло к покупателю, приобретает признаки договора купли-продажи, в котором покупатель выступит в роли продавца, а продавец - в роли покупателя, т. Однако в договоре поставки стороны вправе предусмотреть, что право собственности на переданный покупателю товар сохраняется за продавцом до оплаты товара или наступления иных обстоятельств ч. Если возврат товара происходит до наступления обстоятельств, с которыми связан переход права собственности к покупателю, то такой возврат не рассматривается как обратная реализация. В случае обратной реализации не всегда возникает необходимость в заключении нового договора. В рамках единого договора как документа может быть предусмотрено совершение двух самостоятельных сделок, причем вторую сделку возврат товара от покупателя поставщику можно признать совершенной под отлагательным условием п. В случае обратной реализации товара, когда покупатель выступает в роли продавца, у него возникает оборот по реализации и вытекающие отсюда налоговые обязательства. Возврат поставщику качественного товара, на который право собственности перешло к покупателю, отражается на счетах реализации. Дебет Кредит Содержание операций Учетная политика методом "по отгрузке" 62 90 Отражена выручка на стоимость возвращенного товара 90 41 Списана учетная стоимость возвращенного товара 90 68 Начислен НДС При возврате имущества, отличного от товаров, вместо счета 90 "Реализация" используется счет 91 "Операционные доходы и расходы". Дебет Кредит Содержание операций Учетная политика методом "по оплате" 45 41 Списана учетная стоимость отгруженных товаров 015 Отражена отпускная цена товаров В момент поступления оплаты за товар 51 90 Отражена выручка от реализации товара 015 На сумму поступившей оплаты 90 45 Учетная стоимость товаров 90 68 Начислен НДС 1. При возврате товара поставщику у покупателя производится уменьшение налоговых вычетов по НДС того отчетного периода, в котором произведен возврат таких товаров п. При возврате поставщику товара покупателем в бухгалтерском учете производится сторнирование операций по оприходованию товаров. Дебет Кредит Содержание операций 41 60 СТОРНО Возвращены полученные от поставщика товары 18 60 СТОРНО НДС, предъявленного к оплате поставщиком 68 18 СТОРНО Налоговых вычетов по НДС Если приобретенное по договору поставки имущество является для покупателя: - сырьем или материалами, то сторнируется счет 10 "Материалы"; - оборудованием, требующим монтажа, то сторнируется счет 07 "Оборудование к установке", и т. ВОЗВРАТ ПОСТАВЩИКУ ТОВАРА НЕНАДЛЕЖАЩЕГО КАЧЕСТВА Под товаром ненадлежащего качества в рамках данного раздела следует понимать товар, не соответствующий условиям о качестве ст. Продавец обязан передать покупателю товар, качество которого соответствует договору п. Покупатель, которому передан товар ненадлежащего качества, вправе потребовать от поставщика уменьшения цены либо устранения недостатков. В случае существенного нарушения требований к качеству товара покупатель вправе отказаться от исполнения договора купли-продажи и потребовать возврата уплаченной за товар денежной суммы или потребовать его замены ст. НДС при возврате поставщику товара ненадлежащего качества Возврат товара ненадлежащего качества осуществляется в рамках исполнения первоначального договора поставки и не рассматривается как обратная реализация товара. У покупателя производится уменьшение налоговых вычетов по НДС того отчетного периода, в котором произведен возврат товаров п. Если производится возврат импортного товара ненадлежащего качества, то уменьшение сумм налоговых вычетов производится в случае возврата таможенными органами плательщику сумм налога на добавленную стоимость, ранее уплаченных при ввозе этих товаров и отраженных в составе налоговых вычетов п. Налог на прибыль при возврате поставщику товара ненадлежащего качества Возврат поставщику товара ненадлежащего качества не влияет на налоговые обязательства по налогу на прибыль у покупателя. Бухучет при возврате поставщику товара ненадлежащего качества 3. Недостатки товара выявлены при его приемке Когда покупатель получатель в соответствии с законодательством или договором поставки отказывается от переданного поставщиком товара, он обязан обеспечить сохранность этого товара ответственное хранение и незамедлительно уведомить поставщика п. Для отражения в бухгалтерском учете у покупателя товаров, ненадлежащее качество которых обнаружено во время приемки, на период времени, когда покупатель обязан обеспечить сохранность такого товара, используется забалансовый счет 002 "Товарно-материальные ценности, принятые на ответственное хранение" Инструкция по применению Типового плана счетов. Дебет Кредит Содержание операций 002 Отражены товары ненадлежащего качества, поступившие от поставщика 002 Списана стоимость товаров ненадлежащего качества, переданных поставщику Если между поставщиком и покупателем достигнуто соглашение об уменьшении цены товара ненадлежащего качества, тогда товар списывается по кредиту счета 002 и приходуется по дебету соответствующих счетов бухгалтерского учета 10, 41 и др. Недостатки товара обнаружены после его приемки Недостатки товара могут быть обнаружены и после приемки товара. На стоимость некачественного товара покупатель предъявляет поставщику претензию. Расчеты по претензиям отражаются на субсчете 76-3 "Расчеты по претензиям" счета 76 "Расчеты с разными дебиторами и кредиторами" Инструкция по применению Типового плана счетов. Дебет Кредит Содержание операций 41 60 Приняты к учету полученные от поставщика товары 18 60 Отражен НДС, предъявленный к оплате поставщиком 68 18 Отражен налоговый вычет по НДС при наличии у покупателя права на вычет 60 51 Оплачено поставщику за товар 76-3 41 Выставлена претензия продавцу на стоимость товара без НДС 68 18 СТОРНО Налоговых вычетов по НДС 76-3 18 Выставлена претензия продавцу на сумму НДС 51 41, 18 76-3 Поступили денежные средства от продавца или получен взамен качественный товар Если приобретенное по договору поставки имущество является для покупателя: - сырьем или материалами, то дебетуется счет 10 "Материалы"; - оборудованием, требующим монтажа, то дебетуется счет 07 "Оборудование к установке", и т. Соответственно при возврате брака производятся записи по кредиту данных счетов. Если покупатель несет дополнительные расходы по хранению товаров ненадлежащего качества либо по транспортировке их до поставщика, поставщик обязан возместить такие расходы покупателю п. Такие операции отражаются по дебету счета 76-3 "Расчеты по претензиям" в корреспонденции со счетом 60 если услуги по хранению, транспортировке и другие оказала сторонняя организация либо со счетами 10, 70, 69, 68 и др. НДС при импорте товара Внимание! Для организаций индивидуальных предпринимателей, не признаваемыхплательщиками НДС, сохраняется общий порядок исчисления и уплаты налогов, сборов пошлинвзимаемых при ввозе товаров на территорию Республики Беларусь подп. При этом суммы НДС, уплаченные при ввозе товаров, они относят на увеличение стоимости ввозимых товаров п. НДС при ввозе товаров из-за пределов таможенного союза Ввоз товаров на территорию Республики Беларусь признается объектом обложения НДС подп. Взимание НДС при ввозе товаров на территорию Республики Беларусь, за исключением ввоза с территории государств - членов таможенного союза, осуществляют таможенные органы п. Организации, реализующие приобретенные товары, обороты по реализации которых освобождены от НДС, относят на увеличение стоимости товаров суммы НДС, уплаченные при ввозе товаров, на дату принятия их на учет п. Налоговая база НДС, взимаемого таможенными органами при ввозе товаров, определяется исходя из: их таможенной стоимости; сумм таможенных пошлин, подлежащих уплате; сумм акцизов по подакцизным товарамподлежащих уплате п. Суммы НДС, уплаченные плательщиком при ввозе товаров на территорию Республики Беларусь за исключением относимых на увеличение стоимости товарапризнаются налоговыми вычетами подп. Декларации на товары с отметками таможенного органа о выпуске товаров в соответствии с заявленной таможенной процедурой и копии платежных документов, подтверждающих факт уплаты налога на добавленную стоимость, взимаемого таможенными органами, являются контрольными документами и служат основанием для применения налоговых вычетов п. НДС при ввозе товара из Российской Федерации и Казахстана Уплата НДС при ввозе на территорию Республики Беларусь товаров с территории Российской Федерации и Казахстана осуществляется в соответствии с Соглашением между Правительством Российской Федерации, Правительством Республики Беларусь и Правительством Республики Казахстан от 25. При ввозе товаров из Российской Федерации и Республики Казахстан плательщиками НДС являются белорусские импортеры-собственники этих товаров с учетом особенностей предусмотренных подп. Уплачивать НДС обязаны также субъекты хозяйствования, применяющие особые режимы налогообложения п. Налог уплачивается в налоговые органы по местонахождению импортера в срок до 20-го числа месяца, следующего за месяцем, в котором ввезенные товары были приняты на учет п. База для исчисления НДС при импорте товара в условиях таможенного союза является стоимость приобретаемых товаров, т. По данной операции не позднее 20-го числа месяца, следующего за месяцем принятия на учет импортированных товаров, подается отдельная налоговая декларация п. Вместе с отдельной налоговой декларацией в инспекцию представляются следующие документы либо их копии, заверенные в установленном порядке. - заявление на бумажном носителе в четырех экземплярах и в электронном виде; - выписка банка, подтверждающая фактическую уплату налога по ввезенным товарам; - договор, на основании которого товар был приобретен; - транспортные товаросопроводительные документы, подтверждающие перемещение товара с территории Российской Федерации или Казахстана; - информационное сообщение, в случаях, когда в сделке участвует три и более участника п. Налог, уплаченный при ввозе товаров в Беларусь из Казахстана или Российской Федерации, можно принять к вычету п. Такое право есть только у плательщиков НДС, поскольку субъекты хозяйствования, не признаваемые плательщиками НДС, суммы, уплаченные при ввозе товаров, относят на увеличение их стоимости п. В случае возврата в Российскую Федерацию или Казахстана товара ненадлежащего качества комплектациив месяце их принятия на учет, отражение этих товаров в налоговой декларации не производится. При возврате товара ненадлежащего качества по истечении месяца, в котором они были приняты на учет, организация-покупатель представляет соответствующие уточненные налоговые декларации абз. Акцизы при импорте При ввозе на территорию Республики Беларусь товаров, признаваемых подакцизными в соответствии со ст. Взимание акцизов при ввозе осуществляют таможенные органы за исключением ввоза подакцизных товаров с территории государств- членов таможенного союза. При ввозе из Российской Федерации или Казахстана подакцизных товаров, подлежащих маркировке акцизными марками, взимание акцизов осуществляют также таможенные органы п. При ввозе подакцизных товаров с территории Российской Федерации или Казахстана за исключением подакцизных товаров, подлежащих маркировке уплата акцизов осуществляется по месту постановки на учет белорусского импортера не позднее 20-го числа месяца, следующего за месяцем принятия на учет импортированных товаров п. Экологический налог при импорте Объектом налогообложения экологическим налогом признается ввоз на территорию Республики Беларусь озоноразрушающих веществ, в том числе содержащихся в продукции подп. Налоговая база экологического налога определяется как фактический объем озоноразрушающих веществ, заявленных для получения разового разрешения на ввоз таких веществ или продукции, выдаваемого Министерством природных ресурсов и охраны окружающей среды Республики Беларусь ст. Ставка налога установлена в размере 23000 бел. Уплата налога производится до осуществления ввоза озоноразрушающих веществ на территорию Республики Беларусь п. Налоговые декларации плательщиками в налоговые органы не представляются п. Сумма экологического налога за ввоз на территорию Республики Беларусь озоноразрушающих веществ включаются у импортера в затраты по производству и реализации товаров работ, услугимущественных прав, учитываемые при налогообложении ст. Налог на прибыль при импорте товара Обязательства по импортному контракту, как правило, выражены в иностранной валюте, а на бухгалтерский учет они принимаются в белорусских рублях. В связи с изменениями курса валюты суммы обязательства перед поставщиком на дату его возникновения, на дату его прекращения, а также на последнее число текущего месяца могут различаться. В таком случае у покупателя возникают положительные или отрицательные курсовые разницы, которые включаются соответственно в состав внереализационных доходов или расходов и учитываются при исчислении налогооблагаемой прибыли подп. Суммы курсовых разниц, возникшие с 24. Порядок и сроки списания курсовых разниц устанавливаются руководителем организации, но не позднее 31. Для применения такого метода учета курсовых разниц необходимо оформить дополнение к учетной политике. Курсовые разницы, связанные с приобретением объектов основных средств, относятся на увеличение стоимости приобретаемых объектов основных средств подп. Дополнительно по этому вопросу см. Разъяснение Министерства финансов Республики Беларусь, Министерства по налогам и сборам Республики Беларусь от 29. Если такие расходы связаны с расчетами за товары сырье, материалыто коммерческие организации по своему выбору могут списывать их на затраты по производству и реализации продукции, товаров работ, услугучитываемые при налогообложении, либо относить на увеличение стоимости указанных товаров сырья, материалов подп. При осуществлении капитальных вложений в основные средства расходы по покупке валюты списываются на стоимость капитальных вложений основных средств подп. Разницы, возникающие при расчетах по обязательствам, оплата которых осуществляется в валюте отличной от валюты обязательства, признаются суммовыми разницами п. Они учитываются при налогообложении и включаются в состав внереализационных доходов расходов в том отчетном периоде, в котором произведена оплата за товары, а в случае прекращения обязательства по иным основаниям - в котором прекращено это обязательство подп. Бухучет при импорте товара Стоимость приобретенных товаров определяется путем суммирования стоимости, указанной в первичных учетных документах, и фактически произведенных затрат, связанных с их приобретением ст. При приобретении материалов или отдельных предметов в составе средств в обороте следует учитывать особенности определения их фактической себестоимости, предусмотренные п. При приобретении объектов основных средств первоначальная стоимость формируется в соответствии с п. Активы и обязательства принимаются на бухгалтерский учет в белорусских рублях. Стоимость товаров, приобретаемых за иностранную валюту, пересчитывается в белорусские рубли по официальному курсу, установленному Национальным банком Республики Беларусь на дату их принятия на бухгалтерский учет ст. Подробнее об определении даты принятия товаров к бухгалтерскому учету см. Разъяснение Министерства финансов Республики Беларусь от 12. Дебет Кредит Содержание операций 76 51 Уплачен таможенный сбор за таможенное оформление 76 51 Уплачена таможенная пошлина 76 51 Уплачен НДС при ввозе 41 10, 08 60 Отражено приобретение товара материалов, объектов основных средств 41 10, 08 60 Отражены расходы по доставке товаров материалов, объектов основных средств 41 10, 08 76 Отнесен на увеличение стоимости товара уплаченный таможенный сбор за таможенное оформление 41 10, 08 76 Отнесена на увеличение стоимости товара материалов, объектов основных средств уплаченная таможенная пошлина 18 76 Отражен НДС, уплаченный при ввозе товара 68 18 Предъявлен к вычету НДС, уплаченный при ввозе товара 60 51 Перечислена оплата по договору поставки Курсовые разницы, возникающие при переоценке обязательств, связанных с приобретением товаров материаловучитываются в составе внереализационных доходов или расходов подп. При этом суммы курсовых разниц, возникшие с 24. Порядок и сроки списания курсовых разниц устанавливаются руководителем организации, но не позднее 31. Для применения такого метода учета курсовых разниц необходимо оформить дополнение к учетной политике. Дополнительно по этому вопросу см. Разъяснение Министерства финансов Республики Беларусь, Министерства по налогам и сборам Республики Беларусь от 29. Расходы по покупке валюты для проведения расчетов за товары сырье, материалы коммерческими организациями списываются на себестоимость продукции, товаров работ, услуг подп. Расходы по покупке валюты для проведения расчетов при осуществлении капитальных вложений в основные средства относятся на стоимость капитальных вложений основных средств подп. При расчетах по договорам, предусматривающим оплату товаров в белорусских рублях эквивалентно сумме в иностранной валюте в иностранной валюте эквивалентно сумме в иной иностранной валютевозникают суммовые разницы п. Суммовые разницы отражаются по дебету кредиту счета 92 "Внереализационные доходы и расходы" в корреспонденции с кредитом дебетом счета 60 "Расчеты с поставщиками и подрядчиками" Инструкция по применению Типового плана счетов. Суммовые разницы, возникающие при расчетах по обязательствам, связанным с приобретением основных средств, включаются в их первоначальную стоимость п. В бухгалтерском учете такие суммовые разницы отражаются по дебету счета 08 "Вложения во внеоборотные активы" в корреспонденции с кредитом счетов 60 "Расчеты с поставщиками и подрядчиками", 76 "Расчеты с разными дебиторами и кредиторами" п. Договор: что влияет на налоги и бухучет 6. Условие договора поставки о предоставлении финансовой скидки При импорте товаров поставщиками зачастую используется такой инструмент, как финансовая скидка, которая предоставляется в виде уменьшения общей суммы обязательств покупателя по контракту, при этом контрактные цены остаются неизменными. Финансовая скидка может быть предоставлена при выполнении покупателем определенных условий, например при приобретении большой партии товара, или при условии оплаты приобретенного товара в незначительные сроки и др. В зависимости от предъявляемых условий финансовая скидка может быть предоставлена как до принятия покупателем товара на учет, так и после его принятия. Сумма НДС, уплаченная при ввозе товаров на территорию Республики Беларусь, принимается к вычету на основании декларации на товары с отметками таможенного органа о выпуске товаров в соответствии с заявленной таможенной процедурой и документов, подтверждающих факт уплаты НДС п. В случае предоставления покупателю финансовой скидки по импортному контракту к вычету принимается НДС, фактически уплаченный при ввозе товаров, независимо от момента предоставления финансовой скидки до или после принятия товара к учету. Если покупателю предоставлена финансовая скидка до принятия товара к учету, то покупатель формирует его учетную цену, исходя из контрактной цены с учетом скидки и фактически произведенных затрат по приобретению. В случае, когда финансовая скидка предоставлена покупателю после принятия товара к учету, сумма скидки включается в состав внереализационных доходов для целей исчисления налога на прибыль п. Если финансовая скидка предоставляется по договору поставки до принятия к учету имущества, то оно приходуется по стоимости, указанной в отгрузочных документах поставщика, с учетом предоставленной скидки. Дебет Кредит Содержание операций 41 60 Оприходован импортный товар по контрактной цене с учетом предоставленной скидки 60 52 Произведены расчеты с поставщиком по контрактным ценам с учетом предоставленной скидки Если финансовая скидка предоставляется после принятия к учету имущества, то в бухгалтерском учете покупателя сумма предоставленной продавцом скидки подлежит включению в состав внереализационных доходов, так как стоимость приобретенного товара после его оприходования не подлежит изменению. Для обобщения информации о внереализационных доходах и расходах отчетного периода, включая стоимость безвозмездно полученных активов без обязанности оплатыпредназначен счет 92 "Внереализационные доходы и расходы" Инструкция по применению Типового плана счетов. Дебет Кредит Содержание операций 41 60 Оприходован товар по контрактной цене без учета финансовой скидки 60 92 Отражена предоставленная поставщиком финансовая скидка 60 52 Произведены расчеты с поставщиком по контрактным ценам с учетом предоставленной скидки Источник:ООО "ЮрСпектр".

После отражения в учете соответствующих операций по корректировке оборотов производятся перерасчеты по НДС - уменьшаются очередные платежи в бюджет либо производиться их возмещение на сумму НДС по таким операциям п. Бухучет При возврате товара по основаниям, предусмотренным договором, в бухучете отразите выручку от реализации на дату перехода права собственности на товар бывшему поставщику п.