Категория: Бланки/Образцы

Принятый Порядок устанавливает правила списания заказчиком в 2016 году начисленных сумм неустоек (штрафов, пеней) по контрактам, заключенным в целях обеспечения федеральных нужд, исполнение обязательств по которым (за исключением гарантийных обязательств) завершено поставщиком (подрядчиком, исполнителем) в полном объеме в 2015 или 2016 году.

Как и ранее, задолженность подлежит списанию в случаях, если общая сумма неуплаченной задолженности не превышает 5 процентов цены контракта, а также если сумма задолженности составляет от 5 до 20 процентов, но до окончания 2016 года поставщик (подрядчик, исполнитель) уплатит 50 процентов задолженности.

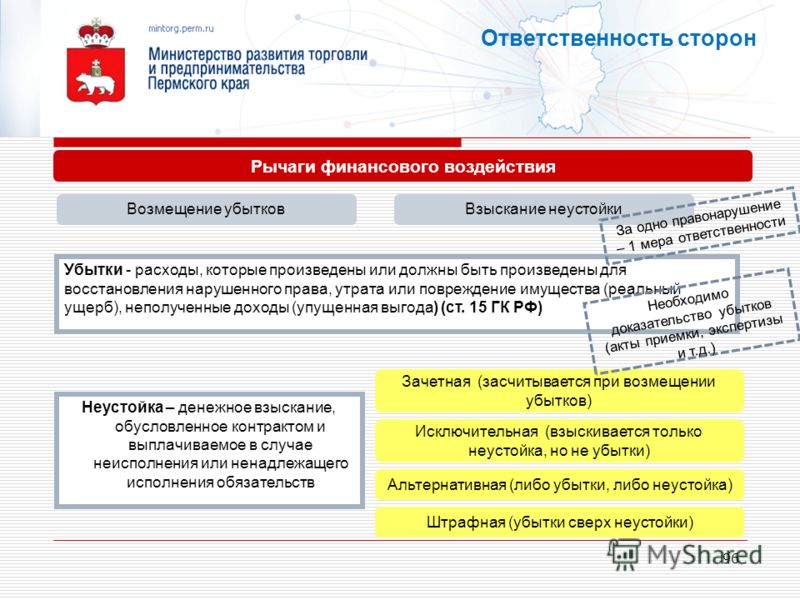

Порядок предусматривает основания списания задолженности по уплате неустоек, а также процедуру принятия соответствующего решения и списания задолженности.

Дата публикации на сайте: 27.05.2016

С 6 июня 2016 года в юридическую силу вступают новые правила о списании неустоек по государственным контрактам. Участники закупок получат шанс избавиться от необходимости оплачивать санкции за мелкие нарушения условий договора. Однако реализовать механизм удастся только с согласия заказчика.

В каких случаях можно не платить штрафы?Схема списания штрафов детально описана в приложении к приказу Минфина РФ № 44н от 12.04.16 года. Претендовать на льготу вправе лишь отдельные категории исполнителей.

Правительство предусмотрело два обязательных условия:

Освободить контрагента от необходимости выплачивать неустойку разрешено, если ее размер не превышает 5% от суммы заказа. При этом участник закупки должен в полном объеме исполнить возложенные на него по соглашению обязанности.

Крупные штрафы разрешено списывать только при оплате не менее чем половины суммы. Новый механизм применяют при начислении неустойки в пределах 20% от начальной стоимости тендера. Заказчик должен удостовериться в зачислении денежных средств и лишь после этого принимать решение.

Принципы реализации новых нормАвторами документа была детально проработана процедура освобождения контрагентов от задолженности. Инициаторами списания могут выступать обе стороны, однако ведущая роль принадлежит заказчику. Руководствуясь предписаниями приказа № 44н, специалисты обязаны:

Решение о списаниипринимают комиссионно, но оформляют обычным приказом. Акт является внутренним распорядительным документом.

Завершающим этапом процедуры становится рассылка уведомлений. Извещения установленной формы направляют участнику закупки почтой. Порядок вручения не отличается от общих правил.

Заказчик обязан также передать информацию о списании задолженности администратору бюджета. Материалы необходимо в полном комплекте.

В завершение следует отметить сжатые сроки. На разрешениевопроса предоставлено всего 20 суток с момента появления оснований.Юристы рекомендуют ознакомиться с правилами заблаговременно, что позволит избежать нарушений.

Полезная информация? Поделись: Бесплатная On-line консультация

Alienora писал(а): Ну вот когда будет заканчиваться срок контракта, тогда и списывайте

А оплату в полном объеме производить сейчас?

Если надлежаще исполняют, да, в полном.

А на взыскание штрафа можно обеспечение контракта использовать.

В том то и дело. что ненадлежаще. Хм, мы обычно уменьшаем сумму оплаты на размер неустойки.

Хотя я понял, что вы имеете ввиду. По окончании контракта вернуть обеспечение уменьшенное на размер неустойки. И соответственно к тому моменту контракт будет исполнен полностью и можно будет списать 50 % неустойки

Я правильно понимаю, что данное условие о возможности взыскания неустойки с обеспечения должно быть прописано в Контракта? Как лучше это прописать. В данный момент у нас в Контракте такое условие отсутствует

Zakupki777 писал(а): В том то и дело. что ненадлежаще. Хм, мы обычно уменьшаем сумму оплаты на размер неустойки.

Хотя я понял, что вы имеете ввиду. По окончании контракта вернуть обеспечение уменьшенное на размер неустойки. И соответственно к тому моменту контракт будет исполнен полностью и можно будет списать 50 % неустойки

Да, именно это я имела в виду.

Zakupki777 писал(а): Я правильно понимаю, что данное условие о возможности взыскания неустойки с обеспечения должно быть прописано в Контракта? Как лучше это прописать. В данный момент у нас в Контракте такое условие отсутствует

Да, следует прописывать такие условия. Прописываете, что в случае нарушения подрядчиком своих обязанностей по контракту и предьявления к нему штрафных санкций, в случае добровольной неуплаты последним предъявленных санкций заказчик имеет право удержать суммы штрафов(пеней) из обеспечения контракта. Как-то так.

Zakupki777 писал(а): В том то и дело. что ненадлежаще. Хм, мы обычно уменьшаем сумму оплаты на размер неустойки.

Хотя я понял, что вы имеете ввиду. По окончании контракта вернуть обеспечение уменьшенное на размер неустойки. И соответственно к тому моменту контракт будет исполнен полностью и можно будет списать 50 % неустойки

Да, именно это я имела в виду.

Zakupki777 писал(а): Я правильно понимаю, что данное условие о возможности взыскания неустойки с обеспечения должно быть прописано в Контракта? Как лучше это прописать. В данный момент у нас в Контракте такое условие отсутствует

Да, следует прописывать такие условия. Прописываете, что в случае нарушения подрядчиком своих обязанностей по контракту и предьявления к нему штрафных санкций, в случае добровольной неуплаты последним предъявленных санкций заказчик имеет право удержать суммы штрафов(пеней) из обеспечения контракта. Как-то так.

Cпасибо. Пропишем в следующие Контракты. Просто у нас было указано, что заказчик вправе уменьшать оплату на размер неустойки и мы так и работали. Обеспечение как-то не затрагивали

Если вы сделаете оплату по контракту сразу меньше на размер неустойки, то списывать потом нечего будет. Так как по сути не будет неоплаченных неустоек, штрафов, пеней.

У поставщика должен быть долг, который надо списывать, а если такового нет, то и списывать нечего.

Обеспечение исполнения контракта не удерживается, если такое право в нем не предусмотрено.

Возврат денежных средств, внесенных в качестве обеспечения исполнения контракта, правомерен, даже если исполнитель нарушил его условия.

Как указал ВС РФ, в документации о закупке и контракте отсутствовали положения о том, что обеспечение исполнения контракта удерживается в пользу заказчика при неисполнении условий контракта поставщиком.

Можно сделать вывод: чтобы иметь право удержать такое обеспечение, в контракт необходимо внести соответствующие положения. Кроме того, суд отметил: не было доказано, что сумму, внесенную в качестве обеспечения, перечислили как залог.

Документ: Определение ВС РФ от 08.09.2015 N 307-ЭС15-12352 по делу N А44-4577/2014

Минфин урегулировал порядок списания начисленных сумм неустоек (штрафов, пеней) в 2015 году

18 августа 2015 г. опубликован Приказ Минфина России от 29.06.2015 № 98н «О порядке осуществления заказчиком в 2015 году списания начисленных сумм неустоек (штрафов, пеней)», который принят в соответствии с постановлением Правительства Российской Федерации от 5 марта 2015 г. № 196 «О случаях и порядке предоставления заказчиком в 2015 году отсрочки уплаты неустоек (штрафов, пеней) и (или) осуществления списания начисленных сумм неустоек (штрафов, пеней)». Согласно приказу: - списание задолженности осуществляется на основании учетных данных заказчика, имеющих документальное подтверждение. - не допускается принятие решения о списании задолженности, требование об уплате которой направлялось заказчиком в соответствии с частью 6 статьи 34 федерального закона 44-ФЗ, в случае не подтверждения поставщиком (подрядчиком, исполнителем) указанной задолженности.

При возникновении оснований и наличии документов, заказчик оформляет решение о списании задолженности и не позднее 20 рабочих дней со дня наступления соответствующего основания направляет поставщику (подрядчику, исполнителю) уведомление о списании начисленной и неуплаченной задолженности с указанием ее размера.

Формирование уведомления, осуществляется заказчиком в соответствии с информацией и документами, включенными в реестр контрактов в соответствии с приказом Министерства финансов Российской Федерации от 24 ноября 2014 г. № 136н «О порядке формирования информации, а также обмена информацией и документами между заказчиком и Федеральным казначейством в целях ведения реестра контрактов, заключенных заказчиками»

Решение о списании задолженности принимается комиссией по поступлению и выбытию активов заказчика и оформляется внутренним распорядительным документом заказчика (приказом, распоряжением), содержащим информацию о неуплаченной задолженности, включенную в реестр контрактов.

Поправки в Федеральный закон № 44‑ФЗ, принятые в декабре 2014 года, позволили заказчику предоставлять отсрочки уплаты неустоек (штрафов, пеней), а также предусмотрели необходимость списания начисленных сумм неустоек (штрафов, пеней). В статье рассматривается порядок списания задолженности и нормативное правовое регулирование данного вопроса.

Вероника Александровна СЕРГЕЕВА. кандидат экономических наук, доцент кафедры Финансового менеджмента в государственном секторе Факультета социальных наук НИУ ВШЭ,

Анастасия Сергеевна МАРКИТАНТОВА. референт государственной гражданской службы Российской Федерации 3-го класса

Нормативно-правовое регулированиеОдна из антикризисных поправок в Федеральный закон № 44‑ФЗ, принятая еще в декабре 2014 года, наделила заказчика полномочиями по предоставлению отсрочки уплаты неустоек (штрафов, пеней) и (или) осуществлению списания начисленных сумм неустоек (штрафов, пеней) в случаях и в порядке, определенных Правительством РФ. Для реализации указанной нормы был принят ряд подзаконных правовых актов, определивших работу с неустойками в 2015 году. В текущем году данная норма по-прежнему остается актуальной, поскольку 29 декабря 2015 года принят Федеральный закон № 390‑ФЗ «О внесении изменений в Федеральный закон „О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд“», продливший рассматриваемую антикризисную меру еще на один год. В этой связи целесообразно рассмотреть порядок списания заказчиком задолженности.

В соответствии с частью 6.1 статьи 34 Закона № 44‑ФЗ в 2015 и 2016 годах в случаях и в порядке, которые определены Правительством РФ, заказчик предоставляет отсрочку уплаты неустоек (штрафов, пеней) и (или) осуществляет списание начисленных сумм неустоек (штрафов, пеней). Для реализации указанных положений принято постановление Правительства РФ от 5 марта 2015 года № 196 «О случаях и порядке предоставления заказчиком в 2015 году отсрочки уплаты неустоек (штрафов, пеней) и (или) осуществления списания начисленных сумм неустоек (штрафов, пеней)» (далее — Постановление). Следует отметить, что Минэкономразвития России подготовило поправки в данный документ, распространяющие действие Постановления на 2016 год.

Согласно нормам пункта 5 Постановления порядок списания начисленных сумм неустоек (штрафов, пеней) устанавливается соответствующим финансовым органом. Указанная норма стала неожиданностью для отдельных субъектов РФ, поскольку порядок списания неустоек, уплачиваемых на основании договоров, в данных регионах регламентировался актами высшего исполнительного органа государственной власти субъекта РФ [1].

Вместе с тем положения Постановления базировались на нормах статьи 165 Бюджетного кодекса РФ, относящих к компетенции Минфина России полномочия по установлению оснований, порядка и условий списания и восстановления в учете задолженности по денежным обязательствам перед РФ субъектов РФ, муниципальных образований, юридических лиц. Безусловно, указанная норма введена в отношении долговых обязательств перед РФ. Однако представляется, что субъект, формирующий регулирование правоотношений при уплате платежей в бюджеты бюджетной системы (доходов бюджета), должен оставаться тем же. В этой связи порядок осуществления заказчиком в 2015 году списания начисленных сумм неустоек (штрафов, пеней) по контрактам, заключенным в целях обеспечения федеральных нужд, был установлен приказом Минфина России от 29 июня 2015 года № 98н (далее — Порядок). Следует отметить, что Минфин России подготовил новый приказ, регламентирующий списание в 2015 и 2016 годах, при этом предусмотренный им порядок не будет отличаться от порядка, действовавшего в минувшем году.

Практически все субъекты РФ приняли нормативные правовые акты, аналогичные федеральному приказу. В информационных системах также можно ознакомиться с правовыми актами отдельных муниципальных образований о списании задолженности. Подход к правовому регулированию вопроса списания задолженности, которая относится к доходам бюджетов или доходам бюджетных учреждений, созданных публично-правовыми образованиями, обусловлен принципом самостоятельности бюджетов, гарантирующим право и устанавливающим обязанность органов государственной власти и органов местного самоуправления самостоятельно осуществлять бюджетный процесс. В этой связи, несмотря на то что решение о списании задолженности оформлено федеральным законом, а основания определены постановлением Правительства РФ, финансовые органы вправе, исходя из сложившейся учетной политики, определить порядок взаимодействия заказчиков и их контрагентов, в том числе условия для списания задолженности и требования к первичным документам, необходимым для ее списания.

Особенности списания задолженностиВ случае если в контракт включено условие об исполнении заказчиком за поставщика обязанности перечисления сумм начисленных неустоек в соответствующий бюджет (исключительно для государственных (муниципальных) заказчиков) или о зачете неустойки при оплате контракта (исключительно для государственных (муниципальных) бюджетных, автономных учреждений, государственных (муниципальных) унитарных предприятий), то задолженность по уплате неустоек считается добровольно уплаченной и списанию не подлежит.

Как списать задолженность?В соответствии с Постановлением списанию (отсрочке уплаты) подлежит именно неуплаченная задолженность, возникшая вследствие неисполнения или ненадлежащего исполнения поставщиком (подрядчиком, исполнителем) обязательств, предусмотренных контрактом, включая нарушение сроков исполнения указанных обязательств, вне зависимости от срока возникновения такой задолженности (положение о том, что задолженность должна иметь статус неуплаченной, установлено пунктом 3 Постановления). В указанную задолженность включаются исключительно неустойки (штрафы и пени). То есть не подлежат списанию суммы, начисленные заказчиком в случае:

Указанные суммы в силу положений статьи 395 Гражданского кодекса РФ не являются неустойками.

Возникновение задолженности в силу части 1 статьи 9 Федерального закона от 6 декабря 2011 года № 402‑ФЗ «О бухгалтерском учете» (далее — Закон о бухгалтерском учете) оформляется на основании первичных учетных документов.

В соответствии с пунктом 7 Инструкции о порядке составления и представления годовой, квартальной и месячной отчетности об исполнении бюджетов бюджетной системы РФ, утвержденной приказом Минфина России от 28 декабря 2010 года № 191н, и пунктом 9 Инструкции о порядке составления, представления годовой, квартальной бухгалтерской отчетности государственных (муниципальных) бюджетных и автономных учреждений, утвержденной приказом Минфина России от 25 марта 2011 года № 33н, бюджетная (бухгалтерская) отчетность составляется на основе данных Главной книги и (или) других регистров бюджетного (бухгалтерского) учета, установленных законодательством РФ, с обязательным проведением сверки оборотов и остатков по регистрам аналитического учета с оборотами и остатками по регистрам синтетического учета.

Данные, отраженные в годовой бухгалтерской отчетности учреждения, должны быть подтверждены результатами инвентаризации активов и обязательств, проведенной учреждением в установленном им порядке в рамках формирования учетной политики.

То есть расчеты с дебиторами и кредиторами отражаются каждой стороной в своей бухгалтерской отчетности в суммах, вытекающих из сделанных бухгалтерских записей.

Поскольку в целях налогообложения прибыли списание дебиторской задолженности является основанием для включения ее суммы в состав внереализационных расходов, к списанию принимается только подтвержденная поставщиком (подрядчиком, исполнителем) задолженность или задолженность, присужденная судом.

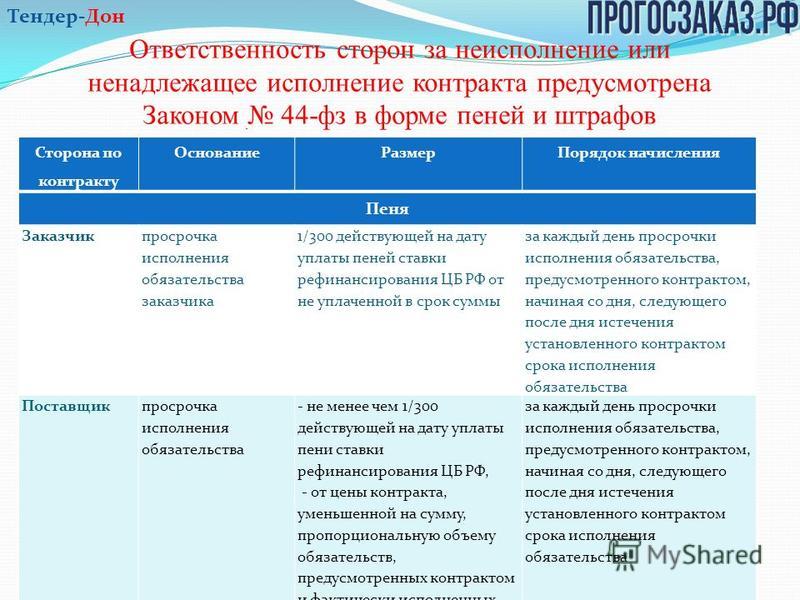

В соответствии с частью 6 статьи 34 Закона № 44‑ФЗ в случае просрочки исполнения поставщиком (подрядчиком, исполнителем) обязательств (в том числе гарантийного обязательства), предусмотренных контрактом, а также в иных случаях неисполнения или ненадлежащего исполнения поставщиком (подрядчиком, исполнителем) обязательств, предусмотренных контрактом, заказчик направляет поставщику (подрядчику, исполнителю) требование об уплате неустойки. Направленное требование об уплате неустойки может служить основанием для составления акта сверки расчетов между сторонами контракта (далее — акт сверки), который оформляется в письменной форме. При наличии судебного решения, подтверждающего сумму задолженности, проведение сверки с поставщиком (подрядчиком, исполнителем) не требуется.

Решение о списании задолженности принимается комиссией по поступлению и выбытию активов заказчика [2] и оформляется внутренним распорядительным документом заказчика (приказом, распоряжением), содержащим информацию о неуплаченной задолженности, включенной в реестр контрактов, и обязательные реквизиты первичных учетных документов в соответствии с пунктом 7 Инструкции по применению Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений, утвержденной приказом Министерства финансов РФ от 1 декабря 2010 года № 157н (далее — Инструкция № 157н). Необходимо отметить, что подписание акта сверки фактически является признанием долга организацией, которое должно осуществляться через уполномоченных лиц. В этой связи при подписании акта сверки требуется подтверждение полномочий соответствующих лиц, подписывающих документ (учредительные документы, доверенность).

Таким образом, после подписания сторонами акта сверки (формирования объема подтвержденного долга) заказчик вправе принять решение о прощении долга, то есть оформить решение о списании начисленной и неуплаченной задолженности.

Частью 6.1 статьи 34 Закона № 44‑ФЗ и Постановлением введены обязательные для заказчика основания принятия решения о списании задолженности (рисунок ). Однако указанные основания не являются безусловными, то есть основание считается наступившим при выполнении условий, указанных в пункте 1 Постановления и в Порядке.

К основаниям принятия решения о списании относятся:

Размер задолженности рассчитывается на дату исполнения контракта. В случае если задолженность составляла 25% от цены контракта и поставщик до 1 января 2016 года оплатил сумму в размере 16% цены контракта, то неуплаченная сумма составит 9% от цены контракта, и, соответственно, возникнет второе основание для списания задолженности.

Постановлением предусмотрены следующие условия списания задолженности:

В пункте 1 Постановления указывается на завершение поставщиком (подрядчиком, исполнителем) исполнения обязательств по контракту именно в 2015 году. В случае если исполнение контракта завершилось ранее 2015 года, то есть поставка товара (выполнение работ, оказание услуг) принята до 1 января 2015 года, то по таким контрактам списание не осуществляется. Необходимо отметить, что завершение исполнения контракта подтверждается актом приемки, иным документом о приемке, оформляемым по прекращению исполнения обязательства по договору соответствующего вида.

Что касается второго условия для списания задолженности, то при его использовании целесообразно учитывать следующие моменты. Уплата задолженности подтверждается информацией администратора доходов бюджета о зачислении уплаченных поставщиком (подрядчиком, исполнителем) сумм задолженности в соответствующий бюджет (если задолженность возникла перед государственным (муниципальным) заказчиком) или информацией о зачислении средств, уплаченных поставщиком (подрядчиком, исполнителем), на счет заказчика (если задолженность возникла перед государственным (муниципальным) бюджетным, автономным учреждением, государственным (муниципальным) унитарным предприятием). В соответствии с пунктом 50 Порядка учета Федеральным казначейством поступлений в бюджетную систему РФ и их распределения между бюджетами бюджетной системы РФ [3] орган Федерального казначейства направляет администратору поступлений в бюджет информацию о проведенных операциях по учету поступлений в бюджет, отраженных на лицевом счете данного администратора поступлений в бюджет.

В случае если государственный (муниципальный) заказчик не осуществляет полномочия администратора доходов соответствующего бюджета от применения мер гражданско-правовой ответственности по государственному (муниципальному) контракту, то информацию об уплате задолженности ему направляет администратор доходов бюджета, наделенный соответствующими полномочиями, в порядке, установленном правовым актом главного администратора доходов бюджета.

В соответствии с частью 6.1 статьи 34 Федерального закона № 44‑ФЗ и Постановлением учет достижения неуплаченной задолженности установленного Постановлением размера (то есть учет возникновения оснований для принятия решения о списании) осуществляет заказчик. Таким образом, при выполнении вышеназванных условий и возникновении рассмотренных оснований заказчик оформляет решение о списании задолженности и не позднее 20 рабочих дней со дня наступления соответствующего основания (при выполнении всех условий) направляет поставщику (подрядчику, исполнителю) уведомление о списании начисленной и неуплаченной задолженности с указанием ее размера.

Уведомление о списании задолженности формируется заказчиком в соответствии с информацией и документами, включенными в реестр контрактов согласно приказу Министерства финансов РФ от 24 ноября 2014 года № 136н [4] (далее — Порядок по реестру), изменения в указанный приказ готовятся Минфином России. Для заказчиков, осуществляющих закупки товаров, работ, услуг в целях обеспечения федеральных нужд, форма уведомления установлена приказом Минфина № 98н.

Составляем актФорма акта сверки может быть установлена заказчиком.

При разработке данной формы целесообразно предусмотреть в ней реквизиты, установленные пунктом 7 Инструкции № 157н, в том числе:

Для ведения реестра контрактов заказчик в соответствии с пунктом 37 Порядка по реестру формирует информацию о предоставлении отсрочки уплаты задолженности и (или) осуществления списания задолженности с указанием следующих сведений:

При формировании информации о реквизитах уведомления о списании, направленного заказчиком поставщику (подрядчику, исполнителю), указываются следующие сведения:

Необходимо отметить, что информация о списании задолженности не может быть внесена в реестр контрактов по тем контрактам, в отношении которых отсутствуют информация в реестре и документы об их исполнении в 2015 году, а также информация о начислении неустоек (штрафов, пеней) в связи с ненадлежащим исполнением (неисполнением) стороной контракта обязательств.

[1] Постановление Правительства Нижегородской области от 15 октября 2013 года № 729 «Об утверждении Положения о порядке списания задолженности застройщиков-инвесторов перед областным бюджетом по оплате компенсации затрат за социальную, транспортную и инженерную инфраструктуру, пеней за несоблюдение сроков внесения платежей, неустойки за несоблюдение сроков реализации инвестиционных проектов, предусмотренных соглашениями о реализации инвестиционных проектов».

[2] Например, принятие решения о списании задолженности может осуществляться комиссией по передаче (принятию) и списанию недвижимого и движимого имущества, материальных ценностей, бланков строгой отчетности, созданной у заказчика.

[3] Утвержден приказом Минфина России от 18 декабря 2013 года № 125н.

[4] «О порядке формирования информации, а также обмена информацией и документами между заказчиком и Федеральным казначейством в целях ведения реестра контрактов, заключенных заказчиками».