Категория: Бланки/Образцы

Если две стороны принимают решение прервать кредитное обязательство в счет внесения должником отступного, тогда между ними подписывается договор об отступном. Согласно данному договору отступным считается недвижимое имущество.

Предмет договораКак уже было указанно, предметом настоящего договора считается кредитный договор, который прерывается на основании передачи отступного кредитору. Взыскание отступного происходит на основании решения Арбитражного суда, и номер этого постановления подписывается в договоре. Также в договоре должна быть указана вся информация об отступном, в данном случае - недвижимого имущества:

Помимо этого, при заключении такого соглашения должны быть указаны данные кредитного договора, который прерывается на основании соглашения об отступном. Поскольку в данном соглашении принимают участие три стороны, в процессе его подписания необходимы реквизиты всех сторон, а также их подписи.

Вам нужна бесплатная консультация юриста по телефону?

Закажите обратный звонок! Только имя и телефон, ответ через 2 минуты

Бланк соглашения об отступном (передача недвижимого имущества) Образец соглашения об отступном (передача недвижимого имущества) (заполненный бланк) Скачать Соглашение об отступном (передача недвижимого имущества)Сохраните этот документ у себя в удобном формате. Это бесплатно.

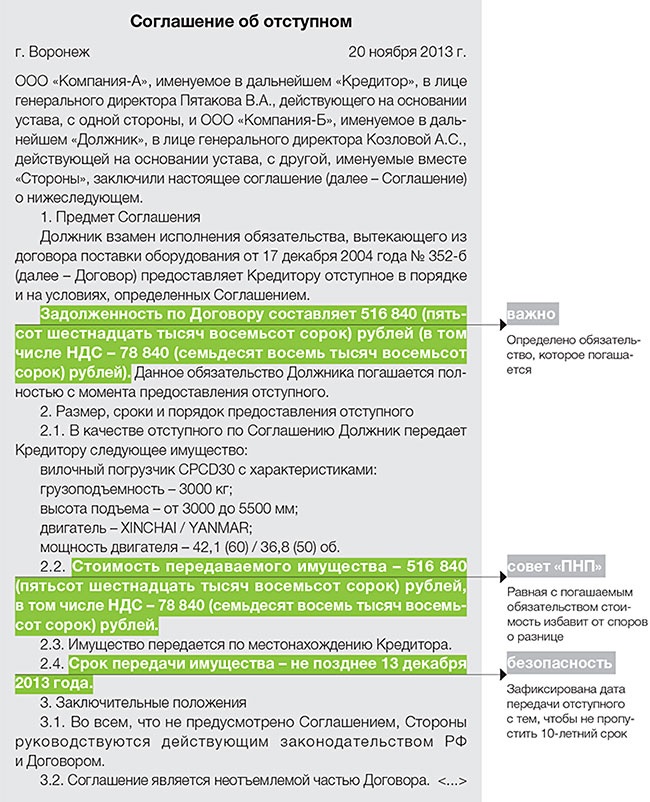

СОГЛАШЕНИЕ об отступном (передача недвижимости) №именуемый в дальнейшем «Кредитор », в лице. действующего на основании. с одной стороны, и. именуемый в дальнейшем «Должник », в лице. действующего на основании и. именуемый в дальнейшем «Сторона-3 », в лице. действующего на основании. вместе именуемые «Стороны», на основании статьи 409 Гражданского кодекса РФ заключили настоящее Соглашение об отступном:

является должником в сумме рублей по простому векселю №. серия от « » года, выданному .

Право Кредитора на взыскание указанной суммы подтверждено Решением Арбитражного суда г. № от « » года и Исполнительным листом от « » года.

В счет частичного погашения задолженности Должника перед Кредитором, основанной на решении Арбитражного суда г. от « » года за № и выданного « » года по этому решению исполнительного листа и, основываясь на взаиморасчетах между Должником и Стороной-3, обязуется передать Кредитору на основании договора купли-продажи недвижимое имущество, которое расположено по адресу.

В состав недвижимого имущества входит. а также все находящееся в указанных помещениях оборудование на общую сумму рублей.

Кроме того, Сторона-3 обязуется оказать содействие в оформление прав на земельный участок, прилегающий к указанным сооружениям, которым Сторона-3 владеет на праве бессрочного постоянного пользования.

Право бессрочного (постоянного) пользования земельным участком подтверждается Свидетельством № от « » года, выданным Комитетом по земельным ресурсам Администрации .

В счет остающейся задолженности в сумме рублей (Сторона-3) передает права требования с должников на основании отдельных соглашений, заключенных между Стороной-3, Должником и Кредитором, на общую сумму рублей.

Передача Кредитору имущества и прав требования в соответствии с п.п. 2 и 3 настоящего соглашения влечет согласно статье 409 ГК РФ прекращение обязательств перед по простому векселю №. серия от « » года, выданному .

обязуется отозвать исполнительный лист в течение дней после подписания настоящего соглашения.

РЕКВИЗИТЫ И ПОДПИСИ СТОРОН

Согласно ст. 409 ГК РФ по соглашению сторон обязательство может быть прекращено предоставлением взамен исполнения отступного (уплатой денег, передачей имущества и т. п.).

Согласно Вашему вопросу в качестве отступного передаётся часть нежилого недвижимого имущества.

Согласно п. 1 ст. 39 НК РФ реализация товаров, работ или услуг – это передача на возмездной основе (в том числе обмен товарами, работами или услугами) права собственности на товары, результатов выполненных работ одним лицом для другого лица, возмездное оказание услуг одним лицом другому лицу.

Отдавая предмет отступного, должник передаёт право собственности кредитору на этот предмет. Такая передача является возмездной, поскольку ранее должником были получены денежные средства. Следовательно, данная операция в целях НК РФ признаётся реализацией недвижимого имущества.

В соответствии с абз. 2 пп. 5 п. 1 ст. 208, п. 1 ст. 209 НК РФ доход, полученный от реализации недвижимого имущества, находящегося на территории РФ, является объектом налогообложения по НДФЛ.

В данном случае доходом физического лица (заёмщика) от реализации части нежилого недвижимого имущества будет являться сумма погашенной задолженности перед заимодавцем (в сумме займа и процентов по нему).

В соответствии с п. 1 ст. 210 НК РФ при определении налоговой базы по налогу на доходы физических лиц учитываются все доходы налогоплательщика, полученные им как в денежной, так и в натуральной формах, или право на распоряжение которыми у него возникло, а также доходы в виде материальной выгоды, определяемой в соответствии со ст. 212 НК РФ.

Согласно п. 3 ст. 210 НК РФ для доходов, в отношении которых предусмотрена налоговая ставка в размере 13 процентов, установленная п. 1 ст. 224 НК РФ, налоговая база определяется как денежное выражение таких доходов, подлежащих обложению НДФЛ, уменьшенных на сумму налоговых вычетов, предусмотренных ст. ст. 218 – 221 НК РФ.

В соответствии с абз. 1 пп. 1 п. 1 ст. 220 НК РФ плательщик НДФЛ имеет право на имущественный налоговый вычет в суммах, полученных в налоговом периоде от продажи, в том числе иного имущества, находившегося в собственности налогоплательщика менее трёх лет. но не превышающих в целом 250 000 рублей.

Вместо использования права на получение имущественного налогового вычета, предусмотренного указанным подпунктом, налогоплательщик вправе уменьшить сумму своих облагаемых налогом доходов на сумму фактически произведённых им и документально подтверждённых расходов, связанных с получением этих доходов.

Нежилое недвижимое имущество находится в собственности заёмщика. Заёмщик использует это имущество в предпринимательских целях .

В Письме Минфина России от 22.02.2013 № 03-04-05/3-122 указано, что «…согласно абз. 4 пп. 1 п. 1 ст. 220 НК РФ положения подпункта не распространяются на доходы, получаемые индивидуальными предпринимателями от продажи имущества в связи с осуществлением ими предпринимательской деятельности.

То есть определяющее значение для целей получения данного имущественного налогового вычета имеет характер использования имущества.

Если имущество использовалось налогоплательщиком для осуществления предпринимательской деятельности, то его продажа также может быть отнесена к продаже имущества в связи с осуществлением предпринимательской деятельности.

В этом случае имущественный налоговый вычет, предусмотренный пп. 1 п. 1 ст. 220 Кодекса, не предоставляется» (Письмо Минфина России от 21.02.2012 № 03-04-05/3-198, Постановление ФАС Центрального округа от 29.03.2012 по делу № А09-4957/2011).

Отметим, что судебная практика по данному вопросу неоднозначна.

Одни суды считают, что имущественный вычет по доходам от продажи имущества, которое использовалось в предпринимательской деятельности не предоставляется (Постановления Президиума ВАС РФ от 16.03.2010 № 14009/09, ФАС Северо-Кавказского округа от 29.08.2012 № А53-19147/2011, ФАС Уральского округа от 30.07.2012 № Ф09-6744/12, ФАС Центрального округа от 29.03.2012 № А09-4957/2011 и др.).

Есть решения судов, в которых указано, что по имуществу, которое ранее использовалось в предпринимательской деятельности, вычет предоставить можно, так как имущество физического лица нельзя разграничить (Постановления ФАС Уральского округа от 12.01.2010 №, от 18.03.2008 № Ф09-11491/07-С2, ФАС Западно-Сибирского округа от 28.10.2008 № Ф04-6196/2008 (13272-А70-19)).

При этом в решениях некоторых судов указано, что вычет предоставляется, если имущество ранее использовалось в предпринимательской деятельности, но его реализация непосредственно с ней не связана и осуществлена от имени физического лица, а не от имени предпринимателя (Постановления ФАС Московского округа от 24.02.2010 № КА-А41/576-10, ФАС Уральского округа от 02.12.2010 № Ф09-2787/10-С2).

Здесь, по нашему мнению, следует отметить, что в дальнейшем суды при рассмотрении подобных дел скорее всего будут следовать позиции Постановления Президиума ВАС РФ от 16.03.2010 № 14009/09.

Таким образом, исходя из вышеизложенного, предприниматель (заёмщик) при реализации имущества, находившегося в его собственности менее трёх лет. не может получить имущественный вычет, а также не вправе уменьшить сумму своих облагаемых налогом доходов на сумму фактически произведённых им и документально подтверждённых расходов, связанных с получением этих доходов, если данное имущество он использовал в своей деятельности.

При продаже имущества, находившегося в собственности налогоплательщика три года и более. вычет не предоставляется (пп. 1 п. 1 ст. 220 НК РФ).

От НДФЛ освобождены доходы от продажи находившегося в собственности три года и более имущества, виды которого перечислены в п. 17.1 ст. 217 НК РФ. К такому имуществу относятся: жилые дома, квартиры, комнаты, дачи, садовые домики или земельные участки, доли в указанном выше имуществе, иное имущество.

При этом положения указанного пункта не распространяются на доходы, получаемые физическими лицами от продажи имущества, используемого индивидуальными предпринимателями в предпринимательской деятельности.

Минфин России в Письме от 15.03.2013 № 03-04-05/4-232 разъяснил, что «…В целях налогообложения нежилые помещения подпадают под понятие „иное имущество“.

Если нежилое помещение находилось в собственности налогоплательщика более трёх лет и не использовалось в предпринимательской деятельности, то доходы от продажи этого нежилого помещения не подлежат налогообложению налогом на доходы физических лиц».

Таким образом, на этом основании можно сделать вывод, что если часть нежилого недвижимого имущества, находившегося в собственности заёмщика три года и более. использовалось им в предпринимательской деятельности, то доходы от продажи этого нежилого помещения подлежат налогообложению НДФЛ.

Из комплексного анализа положений ст. 216, п. 1, 2 ст. 217, пп. 2 п. 1, п. 2 ст. 228, п. 1 ст. 229 НК РФ следует, что физическое лицо, ИП, обязано самостоятельно исчислить сумму НДФЛ, подлежащую уплате в соответствующий бюджет, и представить не позднее 30 апреля года, следующего за годом, в котором реализована часть нежилого недвижимого имущества (по сделке о предоставлении отступного), налоговую декларацию по НДФЛ.

Добавить в закладки

Подскажите пожалуйста!По соглашению об отступном взамен исполнения обязательств по возврату денежных средств,должник передает отступное в пределах суммы задолженности в виде нежилого помещения.Обязательства по возврату денежных средств составляют 370 000 рублей.Какой налог должен заплатить должник?Из какой суммы он будет рассчитан?(Должник владеет помещением менее 3-х лет)

Жанна 3 года 39 недель 5 дней назад

Разница между суммой задолженности по договору займа (включая суммы неуплаченных процентов) и стоимостью имущества, переданного заемщику по соглашению об отступном, образует экономическую выгоду, с которой должен быть уплачен НДФЛ. Если такой разницы не возникает, то и заемщик не должен платить налог.

Что касается должника, то у него при передаче имущества возникает доход от реализации нежилого помещения в размере суммы долга – 370 000 рублей. Т.к. имуществом он владел менее трех лет, то при расчете налога свой доход он может уменьшить на вычет 250 000 рублей или на фактические и документально подтвержденные расходы, связанные с приобретением этого самого имущества. Какой вариант использовать, решать вам.

Например, при использовании вычета, сумма налога будет рассчитываться так:

(370 000 – 250 000) х 13% = 15 600 руб.

Не забудьте подать декларацию 3-НДФЛ по итогам года, в котором произойдет передача имущества.

Портал "Ваши налоги"

Портал "Ваши налоги"

Комментарии Авторские права1) при передаче имущества в качестве отступного получает доход в размере стоимости такого имущества, указанного в договоре. Этот доход компания отражает при расчете налога на прибыль (письмо от 27.07.05 № 03-11-04/2/34 ).

Организация вправе уменьшить доход от реализации имущества на стоимость такого имущества, а также расходы, непосредственно связанные с его реализацией, в соответствии с правилами ст. 268 Налогового кодекса РФ.

Если стоимость имущества, передаваемого в качестве отступного 1 000 000 руб. а расходы, связанные с его приобретением составляют 1 200 000 руб. возникает убыток от сделки (п. 2 ст. 268 НК РФ). Соответственно, объекта обложения налогом на прибыль не образуется. Платить налог на прибыль не нужно;

2) как при продаже, так и при обмене недвижимости физлицо может уменьшить доход на имущественный вычет или расходы, связанные с приобретением. Каких-либо вариантов уменьшения налога здесь нет;

3) если у недвижимости нет кадастровой стоимости, сумма, с которой нужно заплатить НДФЛ равна сумме доходов от продажи.

1.Из статьи журнала «РОССИЙСКИЙ НАЛОГОВЫЙ КУРЬЕР», № 23, ДЕКАБРЬ 2014

Нюансы налогообложения в случае прекращения обязательства по договору посредством отступного

Максим Иванов, эксперт журнала «Российский налоговый курьер»

Когда можно учесть затраты на содержание отступного

Вправе ли кредитор, получивший отступное, заявить по нему вычет НДС

Как отразить отступное, не соответствующее первоначальному долгу

В последнее время на практике компании все чаще погашают обязательства перед контрагентами путем заключения соглашения об отступном (подробнее читайте ниже). При этом в налоговом плане риски, как правило, возникают в том случае, когда стоимость отступного неравноценна величине первоначального обязательства.

Передавая имущество в качестве отступного, должник уплачивает налог на прибыль

По мнению Минфина России, при передаче объекта в качестве отступного происходит передача права собственности на такое имущество на возмездной основе, которая в налоговых целях признается реализацией (п. 1 ст. 39 НК РФ ). Получается, что организация при передаче имущества в качестве отступного получает доход в размере стоимости такого имущества, указанного в договоре. Этот доход компания и отражает при исчислении налога на прибыль (письмо от 27.07.05 № 03-11-04/2/34 ).*

Выручку по соглашению об отступном рассчитывают исходя из разницы между стоимостью отступного и величиной первоначального обязательства

Нередко случается, что в качестве отступного кредитор передает имущество, рыночная стоимость которого превышает величину обязательства по первоначальному договору. По мнению Минфина России, в этом случае указанная разница образует внереализационный доход кредитора. Если же стоимость имущества окажется ниже первоначального обязательства, образовавшиеся убытки кредитор при налогообложении прибыли не учитывает (письмо Минфина России от 10.11.06 № 03-03-04/2/237 ).

Получая отступное по договору займа, компания рискует вычетом по НДС

По общему правилу передача имущества в качестве отступного облагается НДС (подп. 1 п. 1 ст. 146 НК РФ ). Поэтому на дату передачи имущества в качестве отступного компания составляет счет-фактуру на сумму отступного и уплачивает этот налог в бюджет.

Напомним, что, если кредитором выступает лицо, не являющееся плательщиком НДС или освобожденное от исполнения обязанностей налогоплательщика, связанных с исчислением и уплатой НДС, счет-фактуру можно не составлять.

Но в этом случае должнику важно заручиться письменным согласием кредитора о не составлении счетов-фактур (подп. 1 п. 3 ст. 169 НК РФ, подп. «а» п. 3 ст. 1 и ч. 1 ст. 3 Федерального закона от 21.07.14 № 238-ФЗ).

Минфин России против учета убытка, если цена имущества, полученного в качестве отступного, меньше первоначального долга

На практике налоговики нередко оспаривают право кредитора на вычет НДС при получении отступного, если отступным прекращено обязательство по договору займа.

Так было в деле, которое рассмотрел ФАС Поволжского округа (постановление от 31.07.12 № А65-33842/2011 ). В ходе проверки контролеры установили, что налогоплательщик получил имущество в качестве отступного по договору целевого займа (имущество получено по договору уступки прав требования).

Налоговики по результатам проверки посчитали, что к отступному, передаваемому в рамках договора займа, применяются те же правила, что и к основному договору. Поскольку обязательства по договору займа не облагаются НДС, то и передача отступного также не подлежит обложению этим налогом. А, значит, нет и права на вычет. Организация с доначислением налога, пеней и штрафов не согласилась и обратилась в суд, который пришел к следующим выводам:

«Передача имущества в качестве отступного является реализацией имущества, в связи с чем передающая сторона обязана исчислить НДС с реализации, а получающая — вправе принять НДС к вычету».

Пока компания не решит судьбу «отступного» имущества, расходы на его содержание учитывать рискованно

В другом споре налоговики также указали, что операция по передаче отступного не облагается НДС. Доводом контролеров послужил тот факт, что предоставление отступного является исключительно исполнением обязательств по договору займа, то есть операцией, не облагаемой НДС. Следовательно, должник не должен был начислять этот налог, а кредитор не имеет права на вычет.

Но ФАС Западно-Сибирского округа напомнил, что предоставление отступного прекращает первоначальное обязательство путем замены его на другое — обязательство должника передать отступное, а кредитора — его принять. В рассматриваемой ситуации суд признал обязательство по возврату заемных средств прекращенным, а передачу отступного квалифицировал как самостоятельную операцию, облагаемую НДС (постановление от 15.01.14 № А45-5760/2013 ).

Таким образом, сумму НДС, которую передающая сторона должна будет уплатить в бюджет, а принимающая сторона будет вправе заявить к вычету, рассчитывается исходя из рыночных цен, определяемых в соответствии со статьей 105.3 НК РФ (письмо Минфина России от 19.07.12 № 03-07-11/135 ).

Олега Хорошего. начальника отдела налогообложения прибыли организаций департамента налоговой и таможенно-тарифной политики Минфина России

Как оформить и отразить в бухучете и при налогообложении расчеты в натуральной (неденежной) форме

Организация может расплатиться с поставщиком за полученные товары (иное имущество) не деньгами, а товарами (другими ценностями). Такие операции называются товарообменными или бартерными. Они осуществляются, как правило, на основании договоров мены (глава 31 ГК РФ ).

Договор мены: особенности

По договору мены организация передает контрагенту в собственность один товар в обмен на другой. При этом каждая из сторон договора мены признается одновременно продавцом товара, который она обязуется передать, и покупателем товара, который она обязуется принять в обмен.

Обычно предполагается, что меняют равноценные товары. Это может быть отражено в договоре .* Но договором мены может быть предусмотрен и иной порядок, согласно которому обмениваемые товары равноценными не признаются. В этом случае та сторона договора, которая передала более дешевое имущество, обязана оплатить партнеру разницу в ценах.

Такой порядок установлен статьями 567 и 568 Гражданского кодекса РФ.

По общему правилу организация приобретает право собственности на полученный товар и утрачивает право собственности на переданные ценности в тот момент, когда обе стороны выполнят свои обязательства, то есть передадут друг другу все, что предусмотрено договором. Однако при операциях, требующих госрегистрацию, дело обстоит иначе. Например, при обмене недвижимого имущества право собственности возникает не одновременно, а только после выполнения каждой из сторон договора мены регистрационных процедур. Это следует из статьи 570 Гражданского кодекса РФ.

Бухучет: выручка при товарообменных операциях

Ситуация: как в бухучете определить размер выручки при товарообменных операциях

Выручку от реализации имущества по договору мены определите в особом порядке.

А именно – выручка равна стоимости товаров (ценностей), которые организация получила или собирается получить от контрагента. Эту стоимость установите исходя из цены, которая указана в договоре (ст. 424 ГК РФ ).*

Если же в договоре цена получаемых товаров не указана, определите выручку исходя из цены, по которой организация в сравнимых обстоятельствах обычно определяет стоимость аналогичных товаров. Например, в прошлом месяце организация купила такой же товар у другого поставщика. Этот товар можно признать аналогичным. Цену такого товара можно узнать из товаросопроводительных документов (например, из накладной).

Установить стоимость полученных товаров невозможно? Например, в договоре не указана их цена и организация никогда раньше не покупала подобный товар. Тогда определите выручку по стоимости переданных организацией ценностей. Для этого можно взять стоимость проданных организацией аналогичных товаров другому или этому же покупателю, указанную в товаросопроводительных документах (например, в накладной).

Такие правила установлены в пункте 6.3 ПБУ 9/99, пункте 10 ПБУ 5/01.

Ольги Красновой директора Системы Главбух и Системы Госфинансы

Валентины Акимовой государственного советника налоговой службы РФ III ранга

Как получить налоговый вычет при продаже имущества (квартиры, дома, дачи, автомобиля и т. д.)

НДФЛ облагаются доходы, полученные от продажи имущества:

При этом датой получения дохода считается день выплаты такого дохода. Этот момент важен, например, в случае совершения сделки купли-продажи, которая требует госрегистрации перехода права собственности. Так, если деньги за проданную недвижимость человеку были выплачены (перечислены) в одном году, а переход права собственности зарегистрирован в другом, доход считается полученным в год выплаты (перечисления) денег .

Человек (резидент или нерезидент), как правило, должен самостоятельно:

Они не облагаются НДФЛ. Такой порядок установлен подпунктом 2 пункта 1 статьи 228, пунктами 17.1 и 17.2 статьи 217, статьей 217.1 Налогового кодекса РФ.

В зависимости от того, является человек резидентом или нерезидентом, применяются различные ставки для расчета НДФЛ. Подробнее об этом см. Как определить ставку для расчета НДФЛ .

Такие обязанности закреплены в пунктах 1–3 статьи 228 и пунктах 1. 3 статьи 224 Налогового кодекса РФ.

Сумма, с которой нужно заплатить НДФЛ, как правило, равна сумме доходов от продажи.

Когда продаете недвижимость, у которой есть кадастровая стоимость. учтите следующее. За какую быцену вы ни продали объект, для целей НДФЛ доход от его продажи будет считаться не меньше чемкадастровая стоимость объекта, умноженная на коэффициент 0,7.*

Кадастровую стоимость берите на 1 января года, в котором зарегистрирован переход права собственности. Причем регионам дано право уменьшить коэффициент 0,7 вплоть до нуля (п. 6 ст. 217.1 НК РФ ). Например, человек продал землю за 500 000 руб. в то время как ее кадастровая стоимость равна 1 000 000 руб. Для целей НДФЛ доход от продажи земли будет равен 700 000 руб. (1 000 000 руб. х 0,7). Обратите внимание, что такой порядок применяется к той недвижимости, право собственности на которую ее продавец получил не раньше 1 января 2016 года. В противном случае доход определяйте по старым правилам (п. 3 ст. 4 Закона от 29 ноября 2014 г. № 382-ФЗ. письма Минфина России от 21 января 2016 г. № 03-04-05/2050 и от 9 апреля 2015 г. № 03-04-05/20185 ).

Персональные консультации по учету и налогам

Лучшие ответы специалистов по налогообложению, бухгалтерскому учету и праву. Ответы специалистов по налогообложению, бухгалтерскому учету и праву.