Категория: Бланки/Образцы

Отношения между работодателем и сотрудниками по выплате заработной платы отнюдь не ограничены ее фактической выдачей "на руки" или перечислением на банковские зарплатные карточки. Трудовой кодекс обязывает работодателя информировать работников о денежных выплатах и произведенных удержаниях. Но механизм такого информирования определен в кодексе в самых общих чертах. Рассмотрим вопрос более подробно.

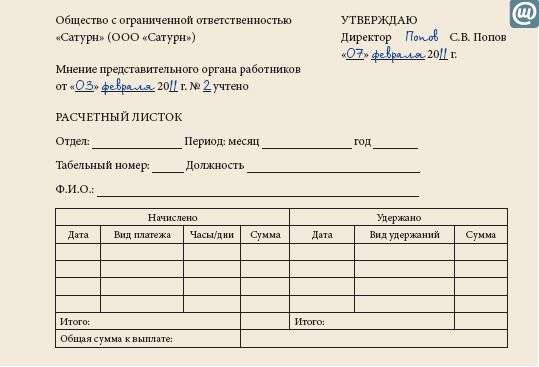

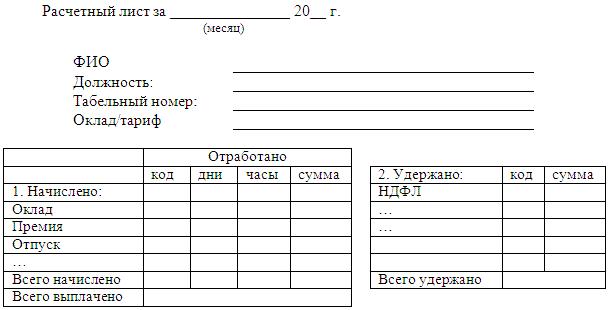

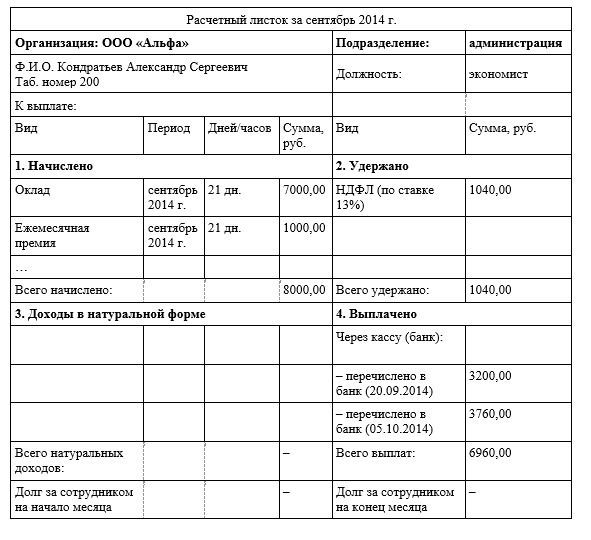

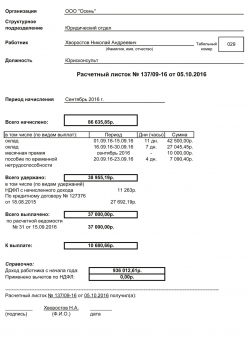

По общему правилу, расчетный листок - это письменное извещение (выписка), которое должно выдаваться работнику на руки при получении заработной платы. Его форму работодатель утверждает самостоятельно, но с учетом мнения представительного органа работников (часть 2 ст. 136 ТК РФ). Порядок учета мнения работников установлен статьей 372 Трудового кодекса и приравнен тем самым к процедуре принятия локального нормативного акта о труде.

Обязательная или рекомендуемая форма расчетного листка действующим законодательством не предусмотрена. В постановлении Госкомстата России от 5 января 2004 г. N 1 "Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты" ее нет. Поэтому работодатель самостоятельно, с учетом мнения представительного органа работников, разрабатывает и утверждает свой бланк. Обычно работодатели используют ту форму, которая имеется в автоматизированной бухгалтерской программе по расчету заработной платы.

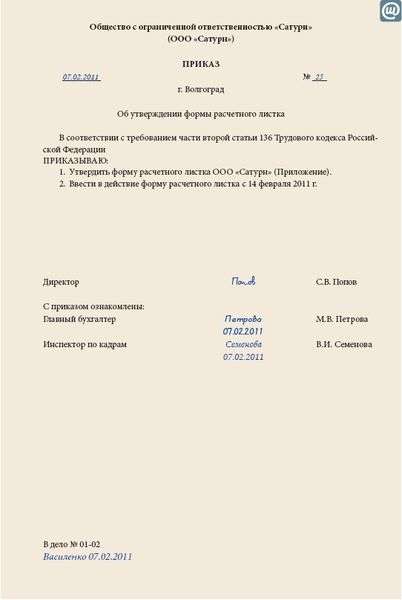

Если представительный орган есть (не только профсоюз, но и выбранные работниками представители), то в локальном акте об утверждении формы расчетного листка необходимо дать ссылку примерно следующего содержания: "Мнение представительного органа учтено, протокол N. от. ". Если же представительного органа нет, то делается соответствующая запись: "На момент утверждения типовой формы расчетного листка представительный орган работников организации не создан". Так форме расчетного листка придается сила локального нормативного акта, что служит дополнительной гарантией прав работников.

На практике работодатели либо вообще не знают о своей обязанности выдавать расчетные листки, либо активно игнорируют ее. В лучшем случае расчетные листки выдаются по индивидуальным запросам работников. Есть ли ответственность за невыдачу расчетных листков?

Специальной нормы за невыдачу расчетных листков в законодательстве нет. Однако не стоит расслабляться: такая невыдача подпадает под статью 5.27 "Нарушение законодательства о труде и об охране труда" Кодекса об административных правонарушениях. Она предусматривает наложение административного штрафа на должностных лиц в размере от 1000 до 5000 рублей; на индивидуальных предпринимателей - от 1000 до 5000 рублей или приостановление деятельности на срок до 90 суток; на юридических лиц - от 30 000 до 50 000 рублей или приостановление деятельности на срок до 90 суток. При этом ответственность наступает за нарушение в целом, а не за единичные, эпизодические нарушения в отношении кого-то из работников.

То, что трудовая инспекция может обратить внимание на невыдачу расчетных листков, подтверждает судебная практика (к примеру, постановления ФАС Волго-Вятского округа от 21 сентября 2006 г. по делу N А79-4906/2006, ФАС Западно-Сибирского округа от 13 марта 2007 г. N Ф04-1063/2007(32072-А02-7) по делу N А02-1521/2006; неутверждение формы расчетного листка - постановление ФАС Поволжского округа от 16 марта 2004 г. по делу N А12-15305/03-С56).

Требование Трудового кодекса об издании работодателем в отношении каждого работника (в том числе совместителей) письменного расчета зарплаты направлено на защиту права работника на своевременное и в полном объеме получение заработной платы (ст. 21 ТК РФ).

Подписывая расчетный листок, работник подтверждает правильность произведенных работодателем расчетов и получение самого листка (если работодателем принята такая форма извещения работников).

Листок листком, а ведомость ведомостью

Специфика утверждения расчетного листка не позволяет отнести его к документам управленческого или бухгалтерского учета. Это, скорее, кадровый документ, носящий информационный характер. Также не следует путать расчетный листок с расчетной ведомостью и ведомостью начислений, а также документами по оплате услуг ЖКХ. Между тем сведения в расчетных листках должны совпадать с данными ведомостей, иначе не избежать конфликтов с работниками или контролирующими органами (прежде всего с трудовой и налоговой инспекцией).

В расчетном листке констатируются произведенные работодателем в отношении работника начисления и удержания, в частности:

- составные части заработной платы;

- соответствующие периоды, размеры и основания произведенных удержаний (если были);

- исчисленные, удержанные и перечисленные дополнительные страховые взносы на накопительную часть трудовой пенсии и взносы работодателя, уплаченные в пользу застрахованных лиц (в случае их уплаты) (основание - часть 8 ст. 9 Федерального закона от 30 апреля 2008 г. N 56-ФЗ "О дополнительных страховых взносах на накопительную часть трудовой пенсии и государственной поддержке формирования пенсионных накоплений");

- начисления и удержания по компенсируемому социальному пакету (если есть);

- профсоюзные взносы (если есть);

- общая сумма, подлежащая выплате.

К числу удержаний, которые могут быть указаны в расчетном листке, относятся (ст. 137 ТК РФ): неотработанный, неизрасходованный, несвоевременно возвращенный аванс; счетная ошибка; невыполнение норм труда; простой; неотработанные дни отпуска; взыскание с должника по исполнительным документам; алименты; НДФЛ; страховые взносы во внебюджетные фонды.

Трудовой кодекс обязывает работодателя при выплате зарплаты письменно извещать каждого работника о ее составных частях, удержаниях и общей сумме к выплате (часть 1 ст. 136 ТК РФ). Значит, выдавать расчетный листок необходимо и при "голом" фиксированном окладе без доплат, а также в случае перечисления зарплаты на банковские пластиковые карточки.

Расчетный листок и система оплаты труда

Статьей 135 Трудового кодекса определено, как устанавливается заработная плата работнику. Прежде всего она регламентируется в трудовом договоре с учетом действующих у конкретного работодателя систем оплаты труда. В свою очередь коллективными договорами, соглашениями, локальными нормативными актами и иными источниками трудового законодательства устанавливается система оплаты труда, включая размеры тарифных ставок, окладов (должностных окладов), доплат и надбавок компенсационного характера, в том числе за работу в условиях, отклоняющихся от нормальных, системы доплат и надбавок стимулирующего характера и системы премирования.

Таким образом, выплаты компенсационного и стимулирующего характера (премии) являются возможной составной частью заработной платы и в совокупности образуют систему оплаты труда. Она может устанавливаться, помимо прочего, локальным нормативным актом.

Поскольку в расчетном листке находят отражение все составные части заработной платы, то возникает вопрос: можно ли не утверждать каждый месяц приказ о премировании, а заменить его изданием расчетного листка? Правильный ответ в данном случае зависит от вида системы оплаты труда, утвержденной работодателем.

Основное различие приказа о премировании и расчетного листка - в цели издания и обязательности их принятия работодателем. Издать приказ о премировании необходимо, когда премия не включена работодателем в систему оплаты труда и выплачивается нерегулярно (то есть работодателем утверждена одна из непремиальных систем оплаты труда - повременная, сдельная, окладная и др.). Между тем издавать расчетный листок работодатель обязан всегда при каждой выплате заработной платы работнику независимо от того, премируется работник или нет.

Таким образом, приказ о премировании работника и расчетный листок друг друга не заменяют. Их издание зависит от действующей у работодателя системы оплаты труда.

Известить при выплате

Заработная плата должна выплачиваться не реже чем каждые полмесяца (часть 6 ст. 136 ТК РФ). Какова в этом случае периодичность выдачи расчетных листков?

В статье 136 Трудового кодекса определен момент выдачи расчетных листков - "при выплате заработной платы". Таким образом, как минимум два раза в месяц бухгалтерия должна представить их сотрудникам.

Распространена практика, когда расчетные листы формируются в двух зеркальных частях. Правая отрезается и отдается работнику, а левая подшивается и хранится у работодателя.

Чтобы облегчить работу бухгалтерии, можно принять локальный нормативный акт и прописать в нем периодичность, а также где и когда сотрудники могут получить расчетный листок. С таким локальным актом необходимо ознакомить всех работников под роспись. Для удобства можно завести журнал выдачи расчетных листков, в котором регистрировать их выдачу под роспись (хотя закон не обязывает вручать листки под роспись). Этот вариант подходит, если зарплата перечисляется на банковские карты. Те работники, которым расчетные листы нужны, придут за ними в бухгалтерию, а остальные будут предупреждены о такой возможности. Так организация существенно снижает объем бумажной работы.

В общем, как показывает практика, работодатель вправе максимально широко трактовать норму Трудового кодекса об извещении каждого работника при выплате заработной платы о ее составных частях, удержаниях и общей сумме к выплате.

Имейте в виду, что работодатель не обязан выдавать расчетный листок работнику при выплате отпускных (письмо Роструда от 24 декабря 2007 г. N 5277-6-1).

Ценное доказательство

Расчетные листки играют важную роль при рассмотрении споров в судах. Они в качестве доказательств вместе с другими документами могут подтверждать:

- сдельный или повременный характер выплат (постановление ФАС Волго-Вятского округа от 25 мая 2009 г. по делу N А29-7237/2008);

- факт увольнения и приема работников (постановления ФАС Волго-Вятского округа от 13 мая 2009 г. по делу N А29-7782/2008, ФАС Западно-Сибирского округа от 10 октября 2007 г. N Ф04-7085/2007(39119-А27-25) по делу N А27-2310/2007-6, ФАС Уральского округа от 14 января 2010 г. N Ф09-10830/09-С2 по делу N А50П-609/2009);

- факт перечисления в бюджет НДФЛ (постановление ФАС Волго-Вятского округа от 19 сентября 2007 г. по делу N А29-549/2007);

- обоснованность начисления и выплаты доплат к социальным пособиям (постановление ФАС Волго-Вятского округа от 1 июня 2005 г. N А29-8073/2004-4э); - учтен или нет перерасчет больничного листа (постановление ФАС Дальневосточного округа от 18 июля 2008 г. N Ф03-А37/08-1/2669 по делу N А37-1936/2007-2);

- размер убытков за время простоя (постановление ФАС Дальневосточного округа от 7 ноября 2006 г. N Ф03-А04/06-1/4087 по делу N А04-290/06-11/11);

- обоснованность уменьшения налогооблагаемой прибыли (постановление ФАС Западно-Сибирского округа от 19 марта 2008 г. N Ф04-1406/2008(1504-А27-40), Ф04-1406/2008(1503-А27-40) по делу N А27-6121/2007-2);

- непроизводственный характер натуральных выплат (постановление ФАС Западно-Сибирского округа от 13 июня 2007 г. N Ф04-3927/2007(35355-А27-34) по делу N А27-15706/2006-2);

- создание стационарного рабочего места (постановление ФАС Московского округа от 13 октября 2005 г. N КА-А40/10127-05);

- факт выполнения работ надомниками (постановление ФАС Поволжского округа от 18 апреля 2006 г. по делу N А57-15446/05-35);

- начисление премиальных выплат и единовременных выплат к знаменательным датам (постановление ФАС Северо-Кавказского округа от 10 июля 2007 г. N Ф08-4163/2007-1645А по делу N А53-17433/2006-С5-22);

- факт выплаты материальной помощи (постановление ФАС Центрального округа от 14 апреля 2009 г. по делу N А36-2888/2008);

- ознакомление с приказом о премии (постановление ФАС Уральского округа от 13 октября 2009 г. N Ф09-7798/09-С2 по делу N А71-8226/2008-А18);

- размер пеней по НДФЛ (постановление ФАС Уральского округа от 23 сентября 2009 г. N Ф09-7108/09-СЗ по делу N А60-3054/2009-С6);

- факт выплаты пособия (постановление ФАС Уральского округа от 16 июля 2007 г. N Ф09-5333/07-С1 по делу N А60-253/07);

- удержание НДФЛ с выплат в виде оплаты обучения работников в вузах, выплаты им материальной помощи, оплаты питания и проживания (постановление ФАС Уральского округа от 16 мая 2006 г. N Ф09-2876/06-С2 по делу N А60-13471/05);

- включение выплат за разъездной характер работы в состав заработной платы (постановление ФАС Северо-Западного округа от 18 января 2010 г. по делу N А44-2439/2009) и др.

Листки и налоги

Расчетный листок - это официальный документ, заполнять который нужно должным образом. Небрежность может привести к негативным налоговым последствиям.

Например, в постановлении ФАС Московского округа от 13 апреля 2006 г. N КА-А40/2643-06 по делу N А40-47846/05-116-424 арбитры пришли к выводу: расчетные листки заполнены так, что однозначно не свидетельствуют об удержании НДФЛ именно в связи с оплатой конкретного лицевого счета, фактически открытого на работника.

И опасайтесь, если налоговики во время проверки наткнутся на расчетные листки с суммами зарплаты, дописанными от руки. Этот "номер" не пройдет: в этом случае компании инкриминируют сокрытие доходов, выплачиваемых работникам (например, постановление ФАС Уральского округа от 29 сентября 2005 г. N Ф09-4312/05-С2 по делу N А50-6659/05).

При исчислении налога на прибыль организация вправе признать расходы на оплату труда даже при отсутствии трудового договора, если имеются другие доказательства фактического наличия трудовых отношений (например, штатное расписание, должностная инструкция, приказ о приеме на работу, расчетные листки по заработной плате и др.). Это подтверждает судебная практика.

Итак, как минимум два раза в месяц бухгалтерия должна представить сотрудникам расчетные листки. Однако, если в организации работает несколько сотен или тысяч человек, сделать это физически довольно трудоемко. Чтобы свести к минимуму финансовые и организационные издержки по составлению и выдаче работникам расчетных листков, а также ограничить доступ к персональным данным работников, в последнее время практикуется ознакомление работников с расчетными листками путем их рассылки адресатам по электронной почте.

23 Декабря 2016

С 1 января 2017 года вступают в силу поправки к статье 266 Налогового кодекса РФ, в которой регулируется порядок формирования резервов по сомнительным долгам. Изменения в налоговую статью вносит новый Федеральный закон от 30 ноября 2016 года № 405-ФЗ. Что это за изменения разберем сегодня.

22 Декабря 2016

Имея в резерве банковские счета, которые долго не используются ("спящие" банковские счета), компания может столкнуться с проблемами в случае начала их использования. Если списания по банковскому счету носят нерегулярный характер, уплата налогов со счета не осуществляется, движений по счету не было, а затем операций сразу стало много, банк вправе заблокировать "Клиент-банк" компании.

Принципы исчисления и уплаты каждого из налогов и сборов, взимаемых в РФ, подробно рассмотрены в части второй Налогового кодекса. Однако для организаций не менее важной является и часть первая НК РФ. С 1 января 2017 года в часть первую НК РФ будут внесены существенные изменения. И большинство из них важно изучить уже сейчас.

Госдумой РФ в третьем чтении 9 декабря 2016 года принят бюджет Пенсионного фонда России на период с 2017 по 2019 годы. Согласно принятому документу в новом году предусмотрен рост пенсионных выплат согласно законодательным актам о пенсионном обеспечении. Соответствующая информация размещена на официальном сайте ПФР.

21 Декабря 2016

Сколько стоит лицензия на розничную продажу алкогольной продукции? Каким образом должен быть организован учет госпошлины, уплачиваемой предприятиями общепита за предоставление лицензии на осуществление розничной продажи алкоголя (продление срока ее действия)? Меняется ли порядок учета госпошлины, если в предоставлении лицензии отказано?

Нормы трудового законодательства, касающиеся порядка оформления и выдачи расчетных листков по заработной плате, трактуются бухгалтерами по-разному. В настоящей статье поговорим о наболевшем. Выдача расчетных листков – право или обязанность работодателя? Какова форма расчетного листка? С какой периодичностью его выдают? Необходимо ли фиксировать факт выдачи расчетного листка? Надо ли формировать и хранить вторые экземпляры расчетных листков? Предусмотрена ли ответственность за невыдачу их?

style="display:inline-block;width:240px;height:400px"

data-ad-client="ca-pub-4472270966127159"

data-ad-slot="1061076221">

Статья 136 ТК РФ обязывает работодателя извещать в письменной форме каждого работника:

– о составных частях заработной платы, причитающейся ему за соответствующий период;

– о размерах иных сумм, начисленных работнику, в том числе денежной компенсации за нарушение работодателем установленного срока выплаты заработной платы, оплаты отпуска, выплат при увольнении и (или) других выплат, причитающихся работнику;

– о размерах и об основаниях произведенных удержаний;

- об общей денежной сумме, подлежащей выплате. Документом, содержащим такую информацию, как раз и является расчетный листок. Поэтому выдача его работникам – это не право работодателя, а его обязанность. Причем такая обязанность не ставится в зависимость от способа выплаты заработной платы (наличными через кассу или по безналу на карту работника).

Унифицированной формы расчетного листка по заработной плате нет, поэтому она разрабатывается и утверждается работодателем самостоятельно с учетом мнения представительного органа работников (при его наличии в учреждении) в порядке, установленном ст. 372 ТК РФ для принятия локальных нормативных актов (ч. 2 ст. 136 ТК РФ).

У большинства учреждений учет ведется в бухгалтерской программе и расчетный листок формируется автоматически. Однако даже в этом случае форма расчетного листка должна быть утверждена руководителем и отражена во внутреннем локальном акте учреждения, например в учетной политике. Применение формы, не утвержденной работодателем, является нарушением трудового законодательства и влечет административную ответственность согласно ст. 5.27 КоАП РФ (см. например, Постановление ВС РФ от 23.12.2010 N 75-АД10-3).

Формирование расчетных листков осуществляется на основании форм документов, установленных Приказом N 52н*(1), а именно согласно сведениям, отраженным в расчетно-платежной ведомости (ф. 0504401) или расчетной ведомости (ф. 0504402). При этом в листке должны быть указаны все составляющие, которые предусмотрены ст. 136 ТК РФ.

Для утверждения формы расчетного листка необходимо издать соответствующий приказ. Он может выглядеть так:

Муниципальное казенное образовательное учреждение

Об утверждении формы расчетного листка по заработной плате ФормаДолг за учреждением на конец месяца

_____________

Периодичность выдачи расчетных листков не регламентирована действующим трудовым законодательством. По общему правилу расчетный листок должен выдаваться при выплате заработной платы, а это случается не реже чем каждые полмесяца в день, установленный правилами внутреннего трудового распорядка, коллективным договором, трудовым договором (ч. 6 ст. 136 ТК РФ). То есть за первую половину месяца выплачивается аванс, а по итогам месяца производится окончательный расчет с работником.

Здесь возникает вопрос: нужно ли выдавать расчетный листок два раза в месяц? По мнению Роструда, изложенному в Письме от 24.12.2007 N 5277-6-1, расчетные листки следует выдавать в конце месяца при начислении и выплате второй части заработной платы.

К сведению. Периодичность выдачи расчетных листков следует прописать в локальном акте учреждения. Например, один раз в конце месяца при окончательном расчете с работником.

Обращаем ваше внимание, что при выплате отпускных сумм расчетный листок не оформляется, так как оплата отпуска выплатой заработной платы не является (ст. 129 ТК РФ). А при увольнении работника учреждение должно выдать ему расчетный листок в день окончательного расчета с ним. Поскольку в этом случае работнику выплачиваются все полагающиеся ему суммы, в том числе заработная плата.

Необходимо ли фиксировать факт выдачи расчетного листка?Прямого указания на фиксацию факта выдачи расчетного листка ТК РФ не содержит.

Однако на практике возможны ситуации, когда учреждению потребуется представить доказательства, подтверждающие надлежащее исполнение обязанности, предусмотренной ст. 136 ТК РФ. Так, при проведении проверки трудовой инспекцией, судебных разбирательствах могут затребовать документы, подтверждающие выдачу работникам расчетных листков. И если их не окажется, учреждение смогут оштрафовать. Подготовиться к таким ситуациям следует заранее и предусмотреть в локальном акте учреждения способ фиксации факта выдачи расчетного листка, например путем ведения журнала учета выдачи расчетных листков, содержащего удостоверяющие подписи работников, получивших листки.

Требований формировать и хранить вторые экземпляры расчетных листков Приказ N 52н не содержит. В свою очередь, такая обязанность может быть предусмотрена учетной политикой учреждения, поскольку ею утверждаются среди прочего правила документооборота и технология обработки учетной информации, а также график документооборота (п. 6 Инструкции N 157н*(2)). На это указывает и Минфин в Письме от 14.04.2016 N 02-06-05/21573.

Отметим, что в силу положений п. 14 Инструкции N 157н учреждение обязано обеспечивать хранение первичных (сводных) учетных документов, регистров бухгалтерского учета и бухгалтерскую (финансовую) отчетность в течение сроков, устанавливаемых в соответствии с правилами организации государственного архивного дела, но не менее пяти лет.

Перечнем N 558*(3) определены сроки хранения бухгалтерской документации, которые распространяются и на казенные учреждения. Так, согласно ст. 412 данного перечня документы (сводные расчетные (расчетно-платежные) ведомости (табуляграммы) и документы к ним, расчетные листы на выдачу заработной платы, пособий, гонораров, материальной помощи и других выплат) должны храниться:

– при условии проведения проверки (ревизии) – 5 лет;

– при отсутствии лицевых счетов – 75 лет.

При этом исчисление срока хранения производится с 1 января года, следующего за годом окончания их делопроизводством.

С учетом вышесказанного учреждение обязано формировать и хранить вторые экземпляры расчетных листков в течение сроков, установленных Перечнем N 558.

Невыдача работникам расчетных листков – административно наказуемое деяние, ответственность за совершение которого установлена ст. 5.27 КоАП РФ. Размеры штрафных санкций следующие:

– для должностных лиц – от 1 000 до 5 000 руб.;

– для юридических лиц – от 30 000 до 50 000 руб.

Если нарушение допущено лицом, ранее уже подвергнутым административному наказанию за аналогичное административное правонарушение, то штрафы увеличатся и составят:

– для должностных лиц – от 10 000 до 20 000 руб.;

– для юридических лиц – от 50 000 до 70 000 руб.

Кроме того, за повторное совершение должностным лицом административного правонарушения, предусмотренного ст. 5.27 КоАП РФ, ему грозит дисквалификация на срок от одного года до трех лет.

Выдача работникам расчетных листков по заработной плате – это не право работодателя, а его обязанность. Форма расчетного листка разрабатывается и утверждается учреждением самостоятельно во внутреннем локальном нормативном акте. В последнем дополнительно прописываются:

– периодичность выдачи расчетного листка, к примеру один раз в конце месяца при окончательном расчете с работником;

– способ фиксации факта выдачи расчетного листка, например путем ведения журнала учета выдачи расчетных листков, содержащего удостоверяющие подписи работников, получивших листки;

– порядок формирования и хранения вторых экземпляров расчетных листков.

Также следует знать, что невыдача работникам расчетных листков является нарушением в сфере трудового законодательства. В связи с этим учреждение, а также его должностные лица могут быть привлечены к административной ответственности по ст. 5.27 КоАП РФ.

-------------------------------------------------------------------------

*(1) Приказ Минфина РФ от 30.03.2015 N 52н "Об утверждении форм первичных учетных документов и регистров бухгалтерского учета, применяемых органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными (муниципальными) учреждениями, и Методических указаний по их применению".

*(2) Инструкция по применению Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений, утв. Приказом Минфина РФ от 01.12.2010 N 157н.

*(3) Перечень типовых управленческих архивных документов, образующихся в процессе деятельности государственных органов, органов местного самоуправления и организаций, с указанием сроков хранения, утв. Приказом Минкультуры РФ от 25.08.2010 N 558.

М. Мишанина,

редактор журнала "Казенные учреждения:

бухгалтерский учет и налогообложение"

Журнал "Казенные учреждения: бухгалтерский учет и налогообложение", N 6, июнь 2016 г. с. 57-63.