Категория: Бланки/Образцы

Дата публикации: Сен 6, 2016

Получить 200 видеоуроков по 1С бесплатно:

В данной статье разберем способы заполнения документов, предназначенных для отражения результатов инвентаризации товарно-материальных ценностей на складе (ТМЦ) в базе 1С 8.3 Бухгалтерия 3.0, определим порядок учета итогов инвентаризации ТМЦ в виде инструкции по шагам.

Проведение инвентаризации ТМЦЗаконом о бухгалтерском учете предписывается в обязательном порядке проведение для ТМЦ инвентаризации. Инвентаризация ТМЦ осуществляется по плану, утвержденному руководителем. Кроме того, поводом для проведения внеплановой инвентаризации может быть смена материально-ответственного лица (МОЛ). Недостача ТМЦ либо в некоторых ситуациях – излишки могут быть обнаружены во время проведения инвентаризации.

Найденные расхождения между учетными данными и фактическим количеством ТМЦ следует зарегистрировать в бухгалтерском учете (далее БУ) и налоговом учете (далее НУ) в периоде выявления расхождений.

Программа 1С Бухгалтерия 8.3 позволяет оформить документы для проведения инвентаризации ТМЦ, списать выявленную недостачу, оприходовать выявленные излишки.

Порядок проведения инвентаризации ТМЦ и учет ее результатов в 1С 8.3 Шаг 1. Создание документа Инвентаризация товаровДокумент Инвентаризация товаров в 1С 8.3 является универсальным документом. Он применяется при проведении инвентаризации следующих видов ТМЦ:

Документом Инвентаризация товаров можно оформить результаты инвентаризации для всех типов складов:

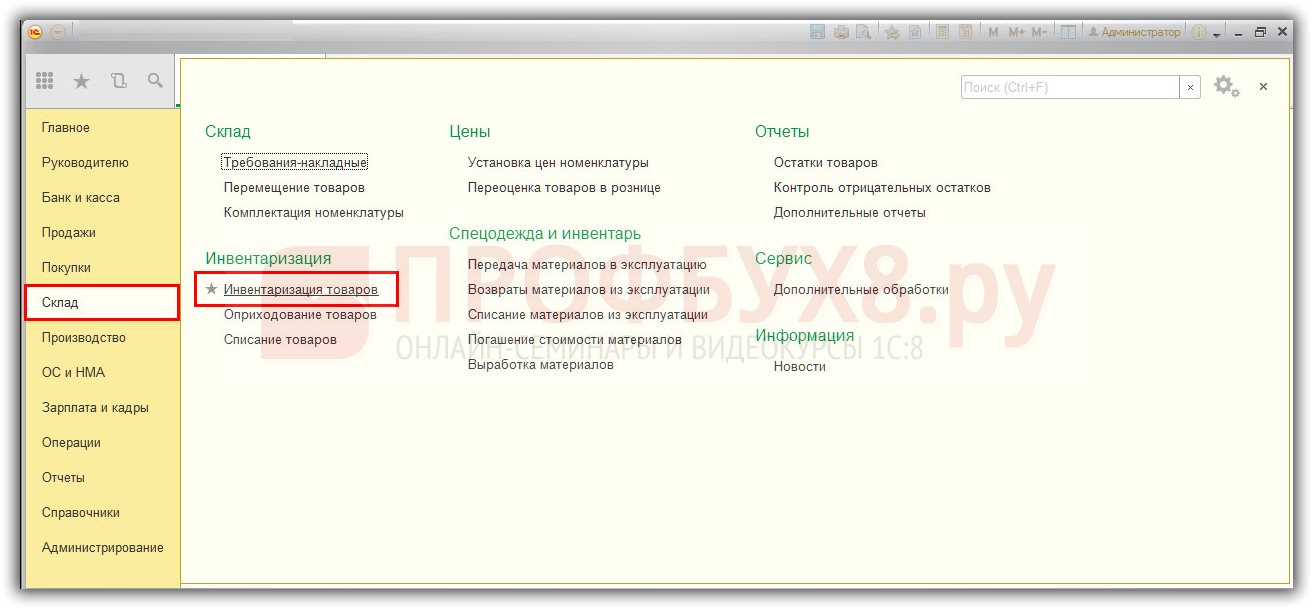

Документ Инвентаризация товаров создается через раздел Склад – Инвентаризация – Инвентаризация товаров:

Нажимаем кнопку Создать :

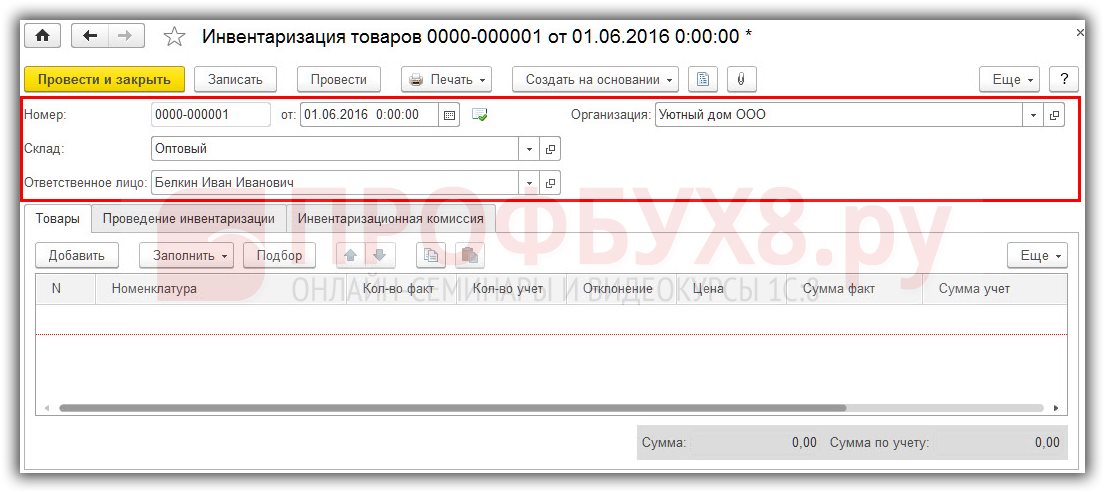

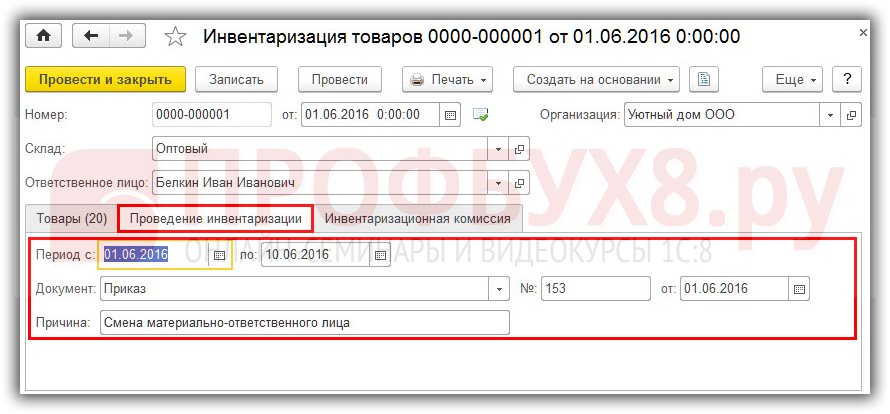

Заполняем заголовок документа:

Таблица документа Инвентаризация товаров содержит три закладки: Товары, Проведение инвентаризации, Инвентаризационная комиссия.

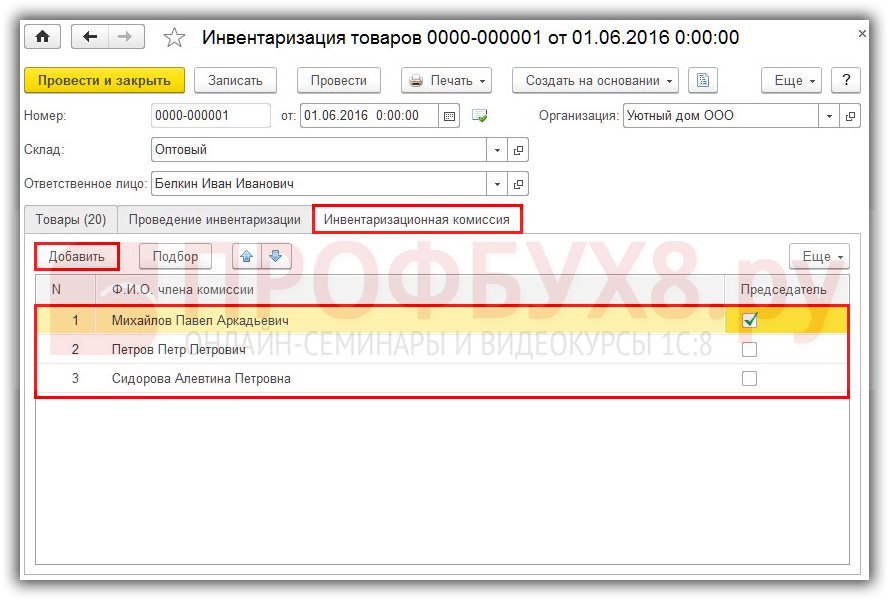

Заполняем закладку Инвентаризационная комиссияНа закладке Инвентаризационная комиссия, используя кнопку Добавить, выбираем членов комиссии из справочника Физические лица. Флажком отмечается сотрудник, который будет назначен в качестве председателя инвентаризационной комиссии:

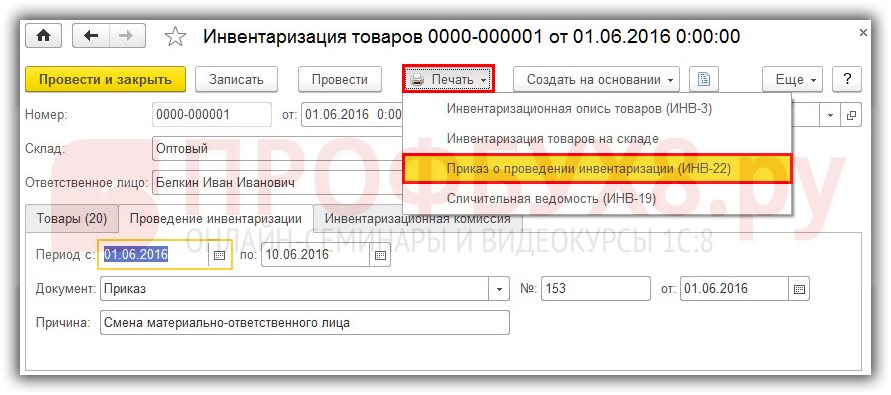

После заполнения закладок Проведение инвентаризации и Инвентаризационная комиссия, используя кнопку Печать, можно создать печатный вид Приказа о проведении инвентаризации (форма №ИНВ-22):

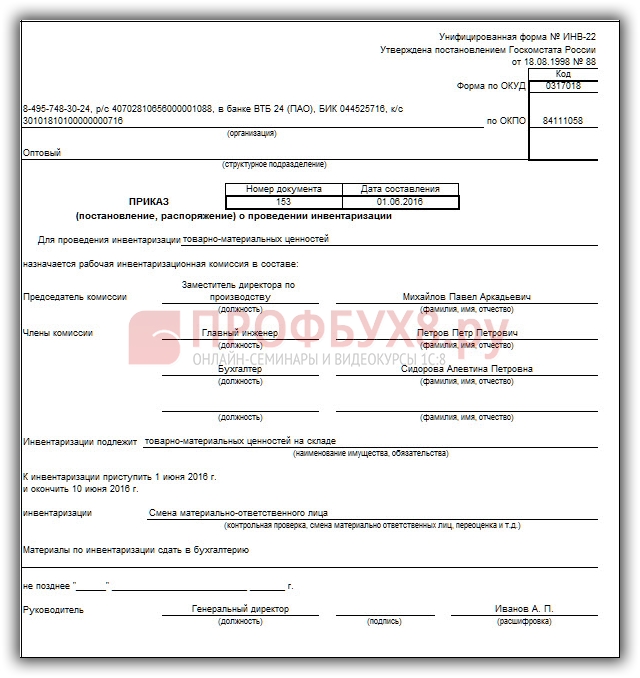

Пример приказа о проведении инвентаризации ИНВ-22:

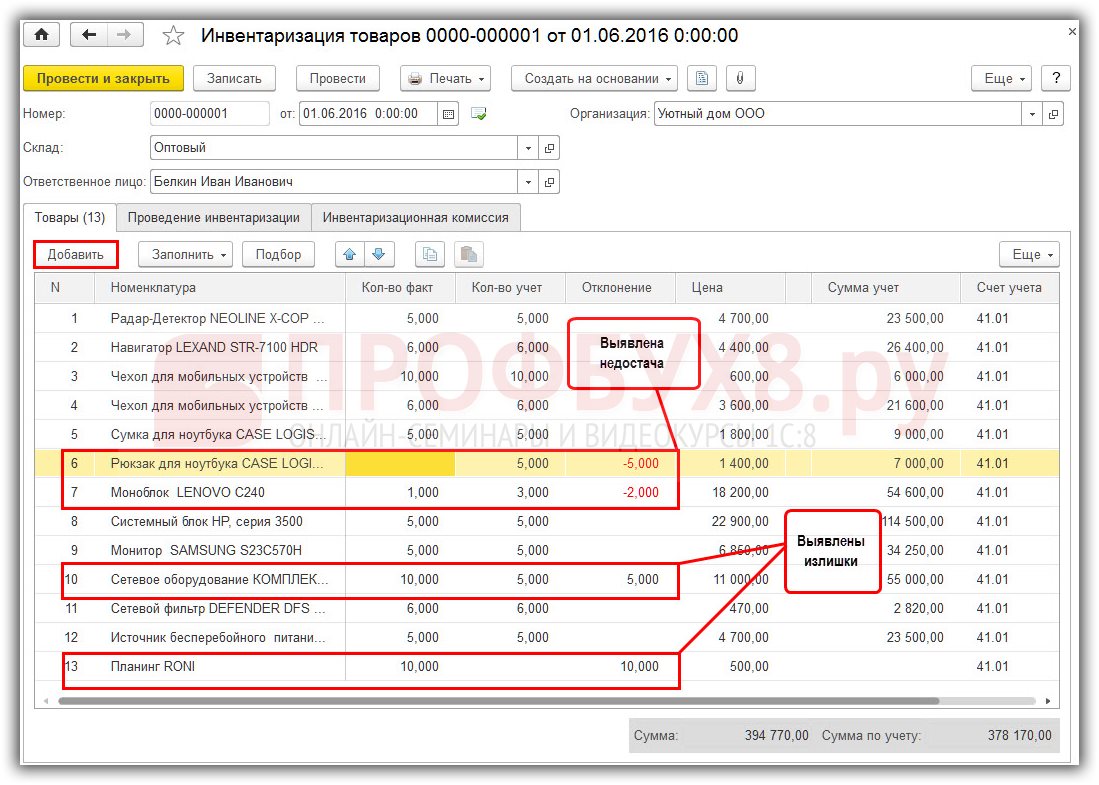

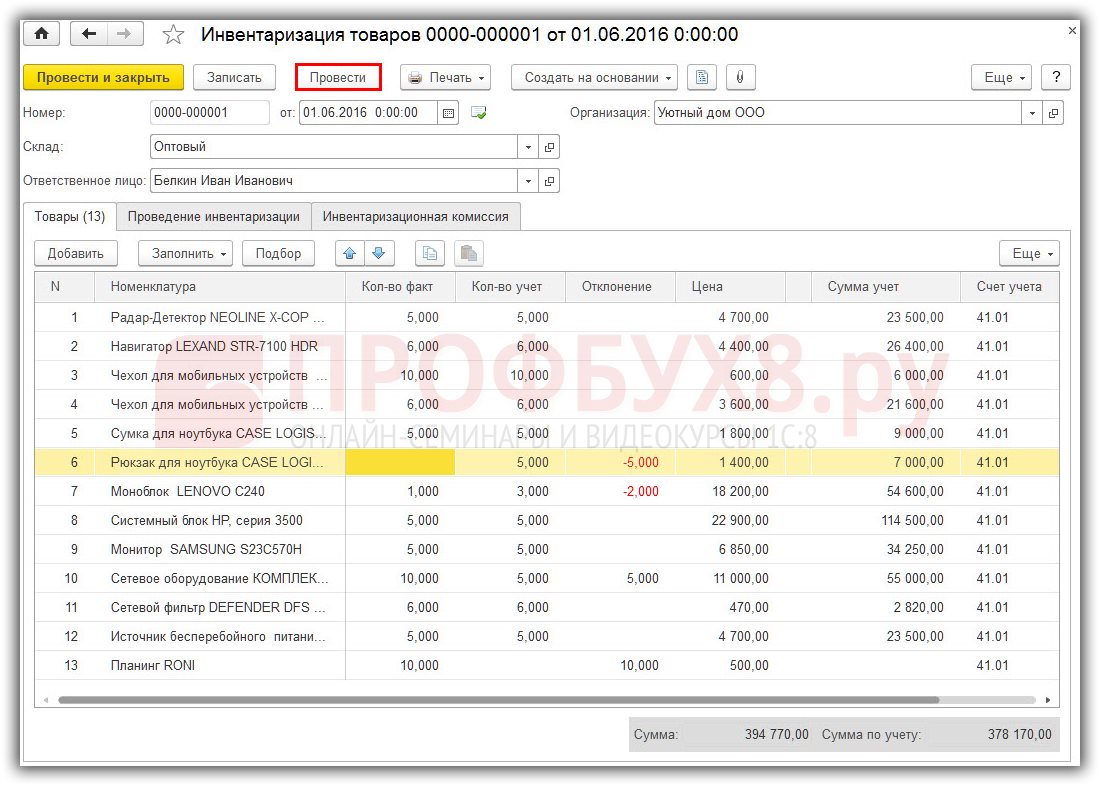

Закладка Товары заполняется в 1С 8.3 автоматически при нажатии Заполнить – Заполнить по остаткам на складе:

Документ Инвентаризация товаров не создает движений по регистрам учета. Документ можно записать и провести по одноименной кнопке:

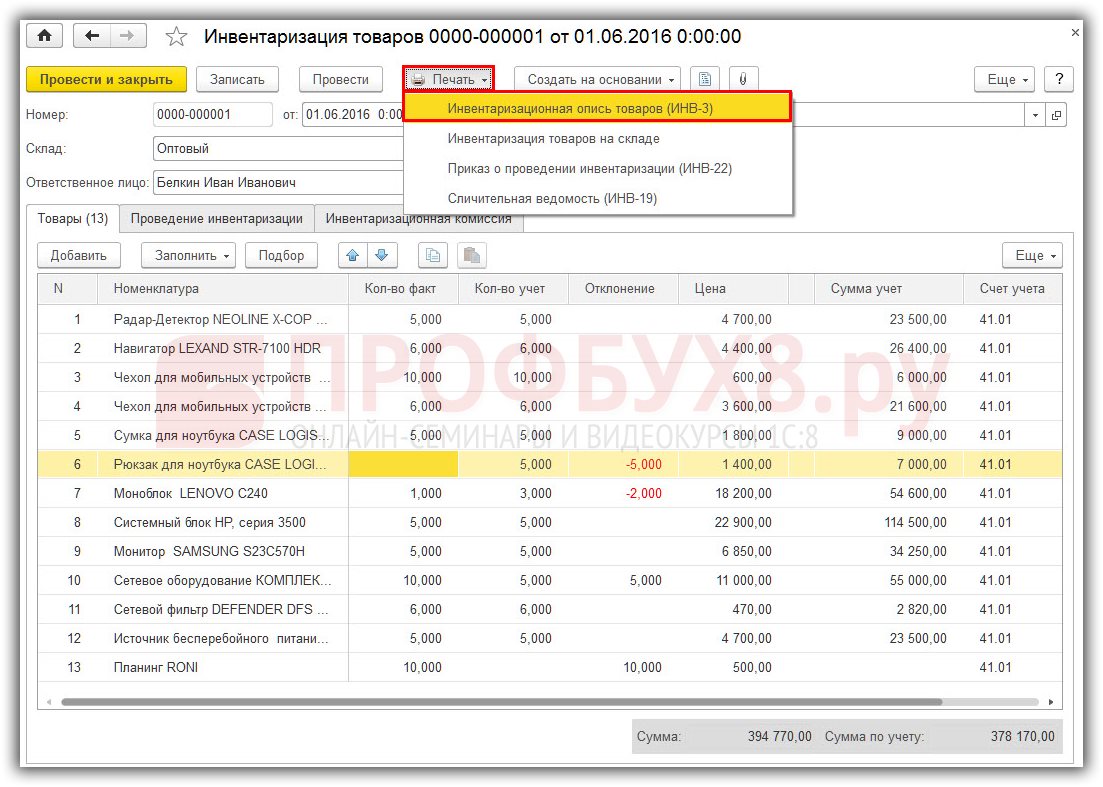

Итоги инвентаризации в 1С 8.3 отражаются в документе Инвентаризационная опись товаров. Из документа Инвентаризация товаров распечатывается типовая форма Инвентаризационная опись товаров (форма №ИНВ-3). Чтобы открыть нужную печатную форму нажимаем кнопку Печать и выбираем Инвентаризационная опись товаров (ИНВ-3):

Пример заполнения страницы 2 отчета Инвентаризационная опись товаров (ИНВ-3):

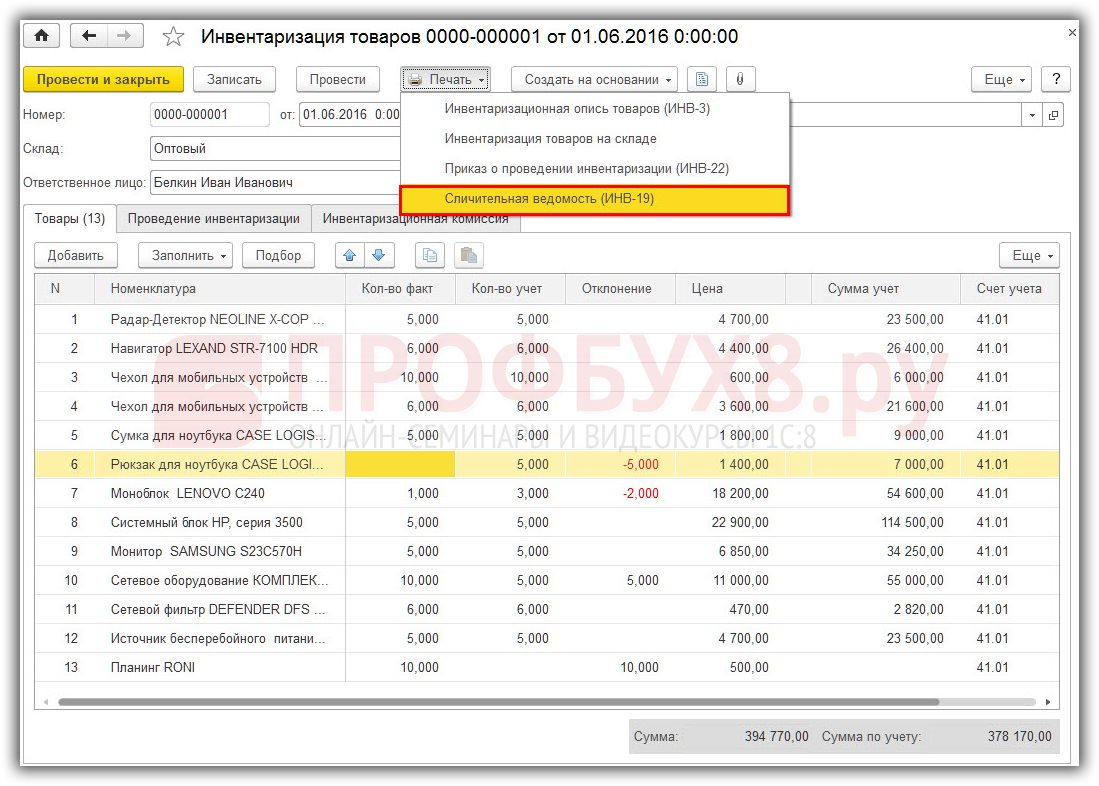

Если по итогам инвентаризации были обнаружены расхождения между учетными и фактическими данными, то в 1С 8.3 можно сделать сличительную ведомость по форме ИНВ-19.

Нажимаем кнопку Печать. выбираем Сличительная ведомость (ИНВ-19):

Образец сличительной ведомости № ИНВ-19 итогов инвентаризации ТМЦ:

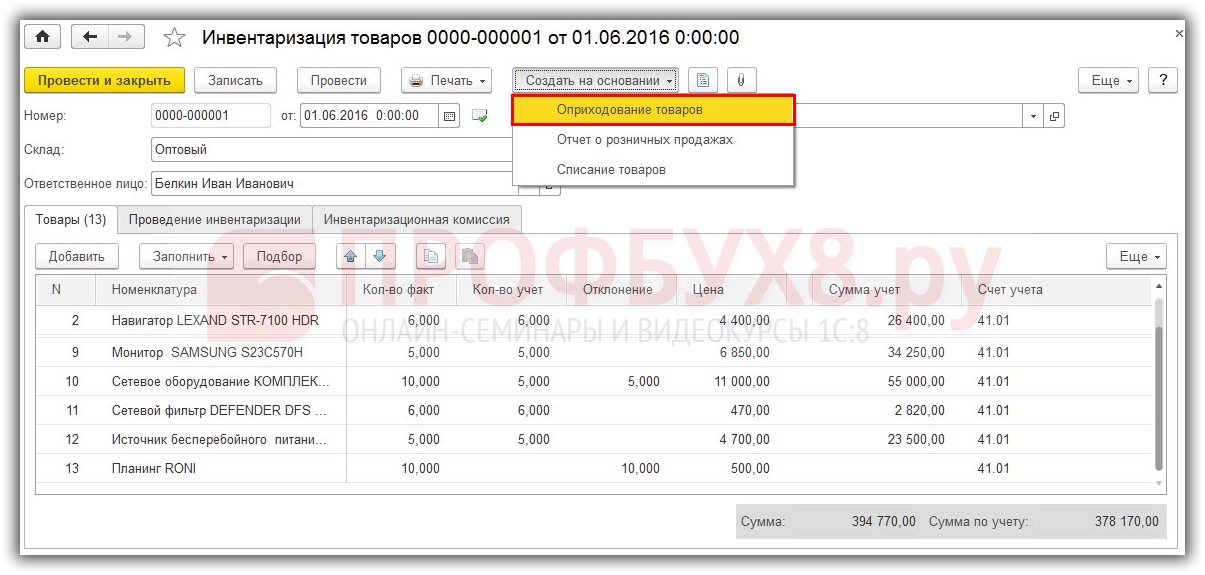

Оприходование излишков ТМЦ, обнаруженных по итогам инвентаризации:

Для оприходования излишков ТМЦ, обнаруженных по итогам инвентаризации, используется кнопка Создать на основании – далее Оприходование товаров:

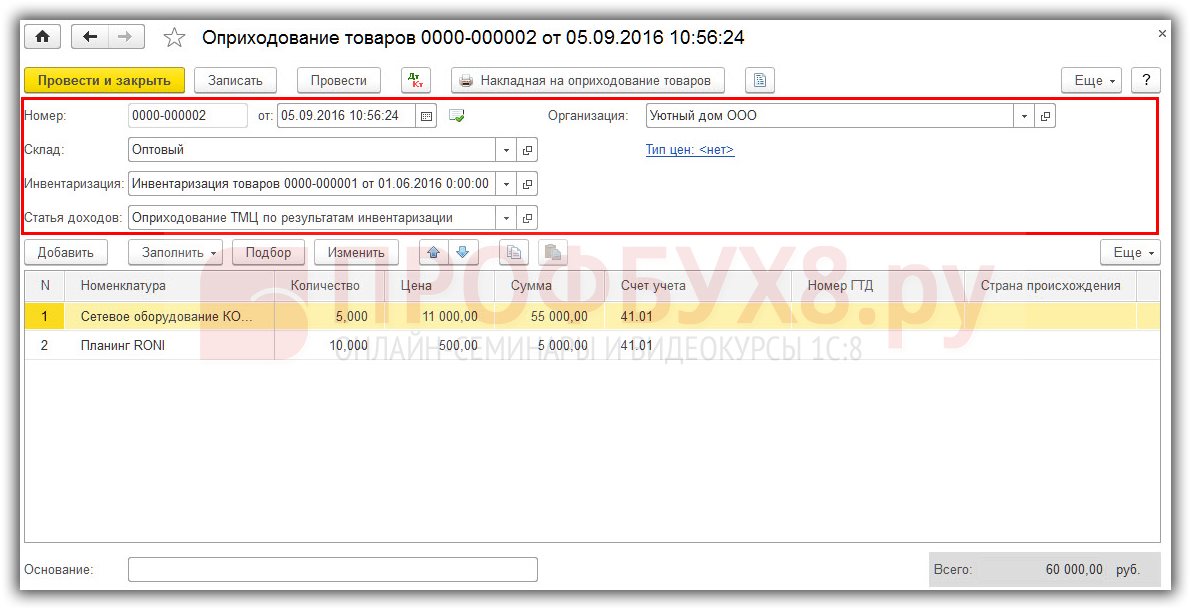

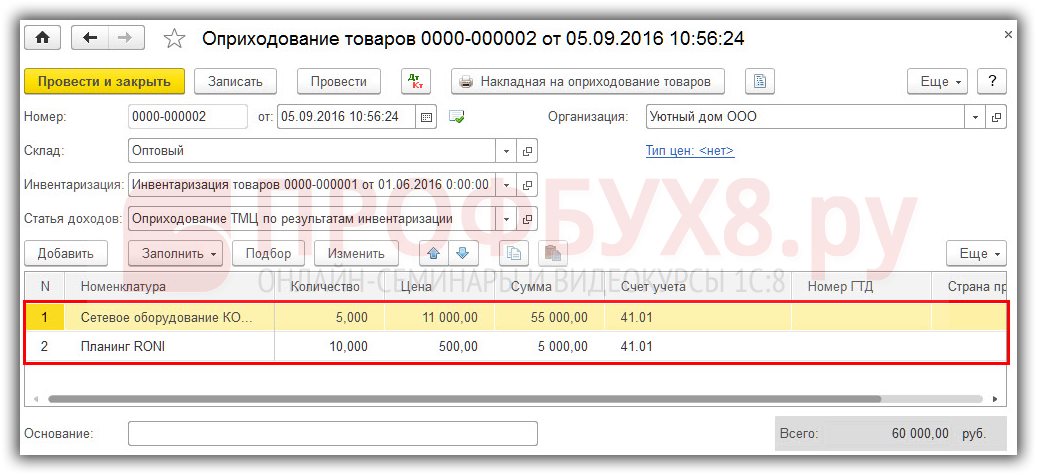

Заполнение заголовка документа Оприходование товаров:

Табличная форма документа Оприходование товаров заполняется автоматически из документа Инвентаризация товаров. В табличную форму переносятся все ТМЦ, по которым выявлены излишки:

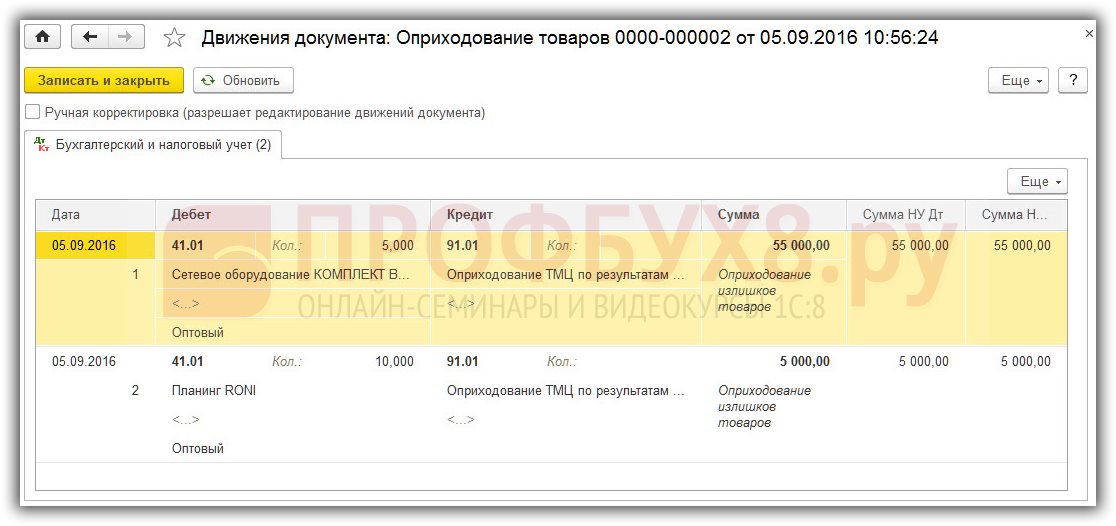

По кнопке Провести будут созданы следующие проводки:

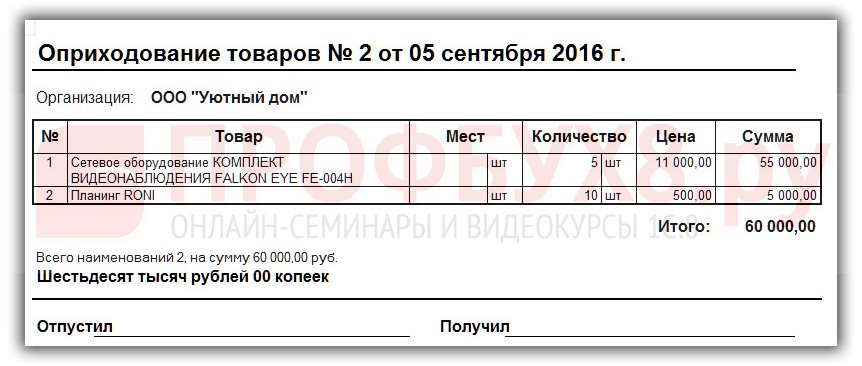

Выводим на печать накладную, щелкнув по кнопке Накладная на оприходование товаров :

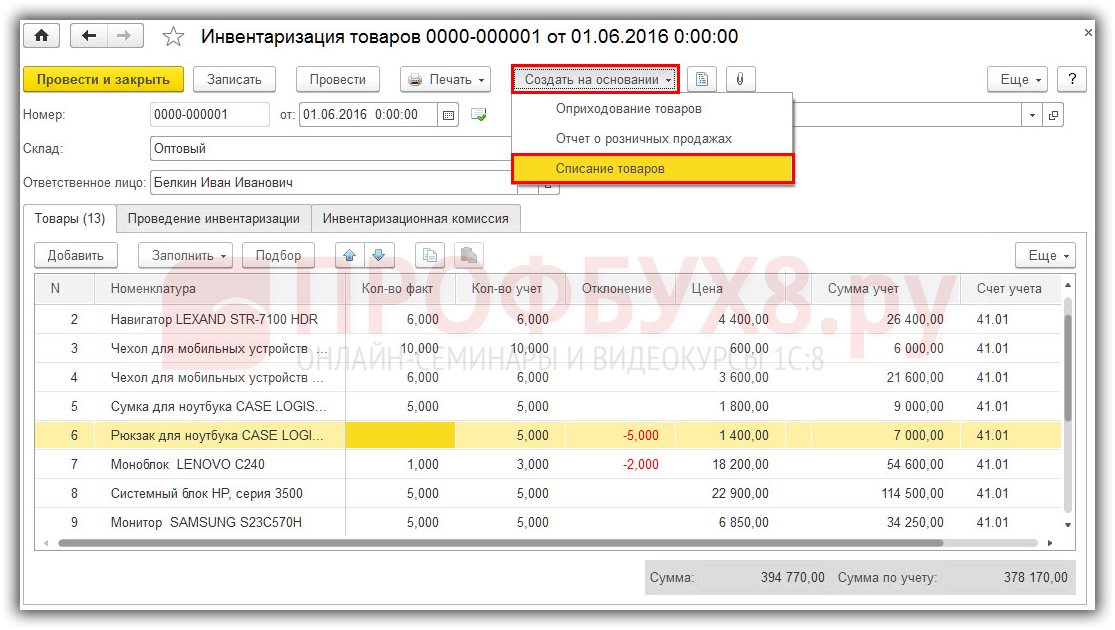

Во время инвентаризации может быть установлена недостача ТМЦ. В этом случае в 1С 8.3 Бухгалтерия 3.0 необходимо ввести операцию по списанию ТМЦ.

Шаг 1. Создание документа Списание товаров и его заполнениеЧтобы оформить недостачу при инвентаризации в 1С 8.3, создается документ Списание товаров . Данный документ формируется из документа Инвентаризация товаров по кнопке Создать на основании :

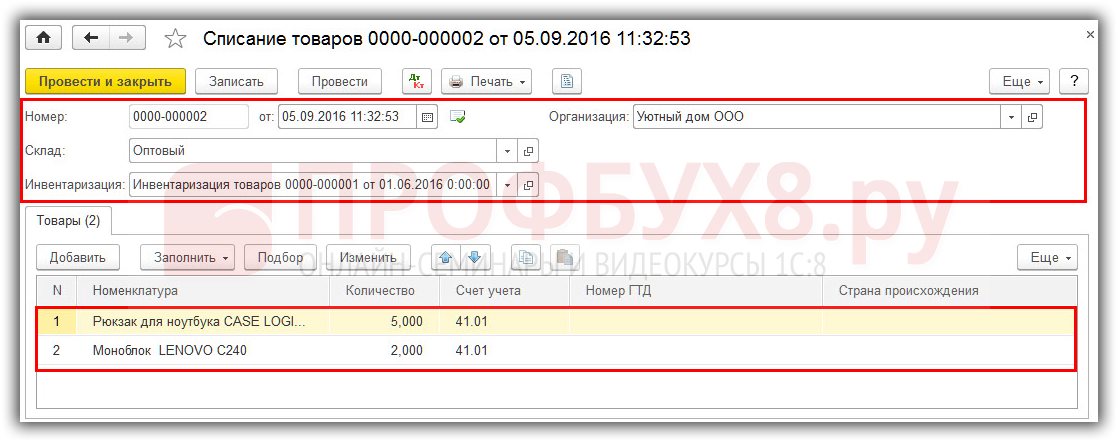

Заполнение документа Списание товаров:

Табличная форма документа заполняется автоматически из документа Инвентаризация товаров. В табличную форму переносятся все ТМЦ, по которым выявлена недостача:

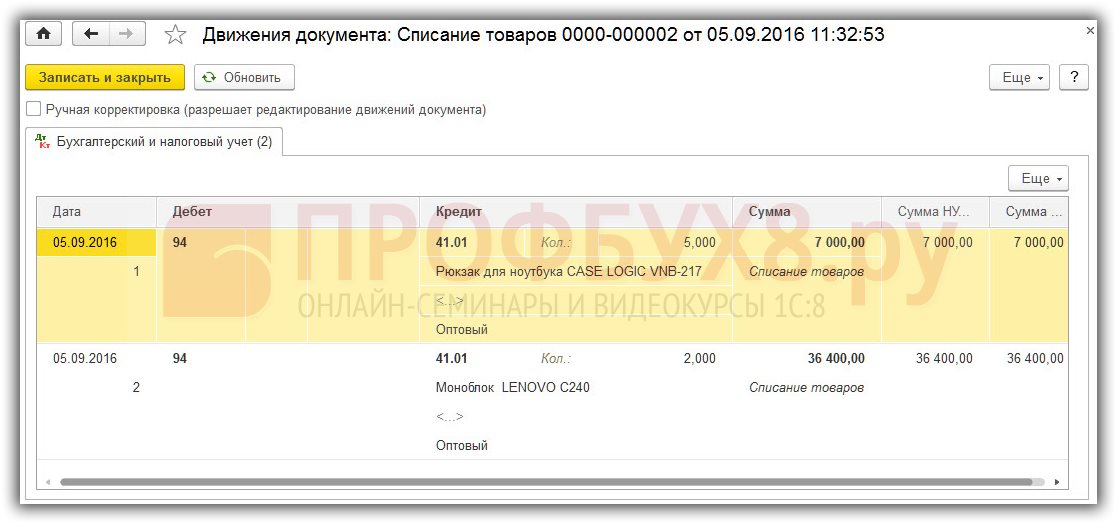

По кнопке Провести будут созданы следующие проводки:

Если виновные лица не найдены, то в дальнейшем недостача ТМЦ в НУ относится к внереализационным расходам, а в БУ относится в Дт 91.02 Прочие расходы.

Если виновные лица определены, то недостача относится в Дт 73.02 Расчеты по возмещению материального ущерба. Эти операции оформляются в 1С 8.3 документом Операция, введенная вручную.

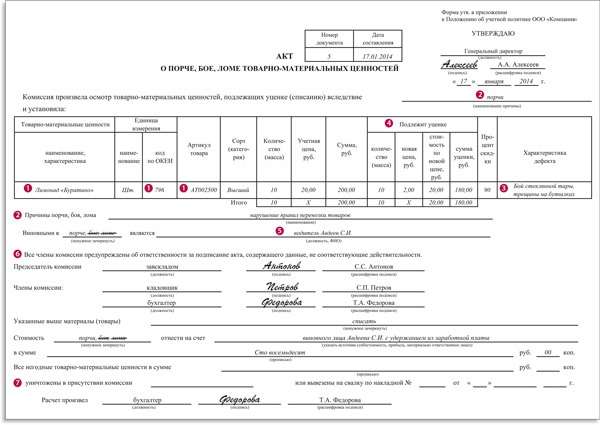

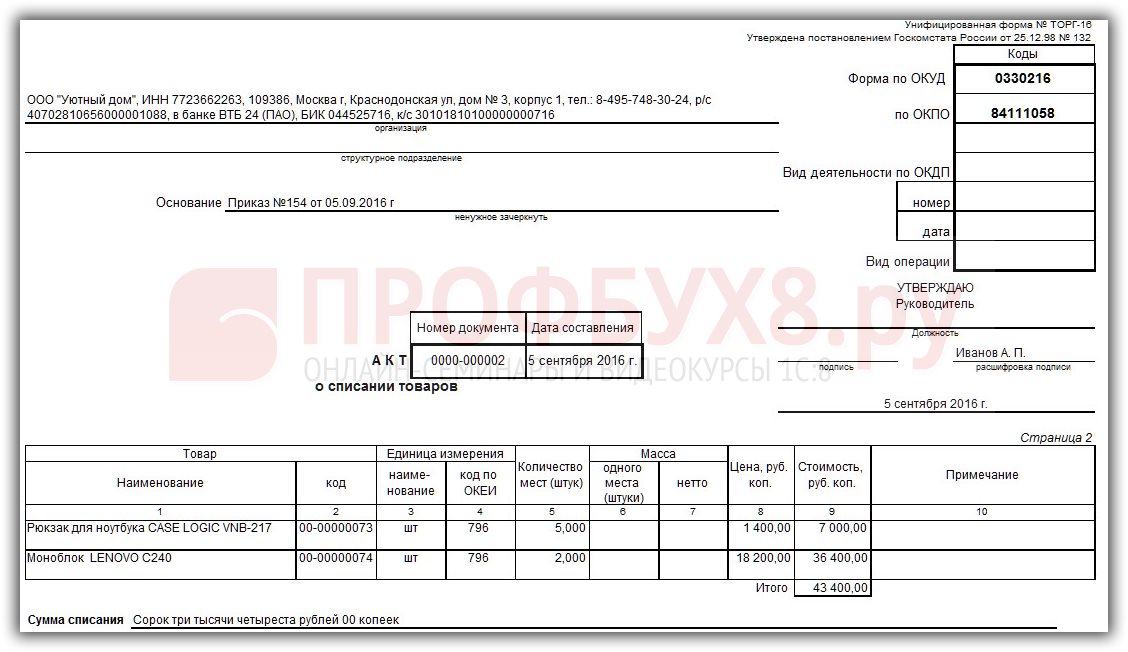

Шаг 3. Печать документа Акт о списании товаровВыводим на печать Акт о списании товаров (ТОРГ-16), щелкнув по кнопке Печать :

Образец Акта о списании товаров ТОРГ-16:

Какие установлены правила проведения инвентаризации согласно закону о бухгалтерском учете рассмотрено в нашем видео уроке:

Данные материалы доступны

для просмотра только зарегистрированным

подписчикам проекта Профбух8.ру

После регистрации на указанный адрес

вы получите ссылку на просмотр

более 300 видеоуроков по работе

в 1С:Бухгалтерия 8, 1С:ЗУП 8 и 1С:УТ 8 (бесплатно)

Инвентаризация товарно-материальных ценностей (товаров и тары) должна проводиться, как правило, в порядке расположения ценностей в данном помещении. При хранении товаров в разных изолированных помещениях у одного материально ответственного лица инвентаризация проводится последовательно по местам хранения. После проверки ценностей вход в помещение не допускается, и комиссия переходит для работы в следующее помещение.

Комиссия в присутствии заведующего складом (кладовой) и других материально ответственных лиц проверяет фактическое наличие товаров путем обязательного их пересчета, перевешивания или перемеривания. Не допускается вносить в описи данные об остатках ценностей со слов материально ответственных лиц или по данным учета без проверки их фактического наличия.

Товары заносятся в описи по каждому отдельному наименованию с указанием вида, группы, количества и других необходимых данных (артикула, сорта и др.).

Для учета фактического наличия товаров и тары на складах в период проведения инвентаризации в тех случаях, когда по условиям организации деятельности инвентаризационная комиссия не имеет возможности в течение одного дня произвести подсчет материальных ценностей и записать их в инвентаризационную опись применяется инвентаризационный ярлык (форма № ИНВ-2).

Ярлык заполняется в одном экземпляре ответственными лицами инвентаризационной комиссии и хранится вместе с пересчитанными товарно-материальными ценностями по месту их нахождения. Данные формы № ИНВ-2 используются для заполнения инвентаризационной описи товарно-материальных ценностей (форма № ИНВ-3).

Товарно-материальные ценности, поступающие во время проведения инвентаризации, принимаются материально ответственными лицами в присутствии членов инвентаризационной комиссии и приходуются по реестру или товарному отчету после инвентаризации. Эти товары заносятся в отдельную опись под наименованием «Товарно-материальные ценности, поступившие во время инвентаризации». В описи указываются дата поступления, наименование поставщика, дата и номер приходного документа, наименование товара, количество, цена и сумма. Одновременно на приходном документе за подписью председателя инвентаризационной комиссии (или по его поручению члена комиссии) делается отметка «после инвентаризации» со ссылкой на дату описи, в которую записаны эти ценности.

При длительном проведении инвентаризации в исключительных случаях и только с письменного разрешения руководителя и главного бухгалтера организации в процессе инвентаризации товарно-материальные ценности могут отпускаться материально ответственными лицами в присутствии членов инвентаризационной комиссии. Эти ценности заносятся в отдельную опись под наименованием «Товарно-материальные ценности, отпущенные во время инвентаризации». Оформляется опись по аналогии с документами на поступившие товарно-материальные ценности во время инвентаризации. В расходных документах делается отметка за подписью председателя инвентаризационной комиссии или по его поручению члена комиссии.

Инвентаризация товарно-материальных ценностей, находящихся в пути, отгруженных, не оплаченных в срок покупателями, находящихся на складах других организаций, заключается в проверке обоснованности числящихся сумм на соответствующих счетах бухгалтерского учета.

На счетах учета товаров, не находящихся в момент инвентаризации в подотчете материально ответственных лиц (в пути, товары отгруженные и др.), могут оставаться только суммы, подтвержденные надлежаще оформленными документами:

по находящимся в пути - расчетными документами поставщиков или другими их заменяющими документами;

по отгруженным - копиями предъявленных покупателям документов (платежных поручений, векселей и т.д.);

по просроченным оплатой документам - с обязательным подтверждением учреждением банка;

по находящимся на складах сторонних организаций - сохранными расписками, переоформленными на дату, близкую к дате проведения инвентаризации.

Предварительно должна быть произведена сверка этих счетов с другими корреспондирующими счетами. Например, по счету «Товары отгруженные» следует установить, не числятся ли на этом счете суммы, оплата которых почему-либо отражена на других счетах («Расчеты с разными дебиторами и кредиторами» и т.д.), или суммы за материалы и товары, фактически оплаченные и полученные, но числящиеся в пути.

Унифицированная форма № ИНВ-2

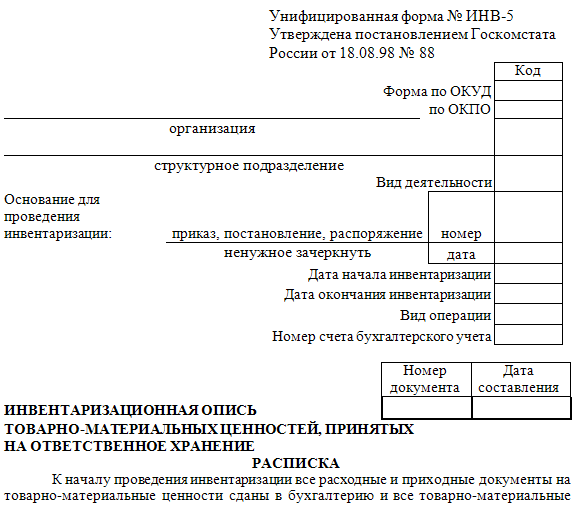

Утверждена Постановлением Госкомстата России от 18.08.98№ 88

Одним из основных первичных документов по учету результатов, выявленных инвентаризацией, является инвентаризационная опись товарно-материальных ценностей (форма № ИНВ-3).

Данная форма применяется для отражения данных фактического наличия товарно-материальных ценностей (производственные запасы, готовая продукция, товары, прочие запасы и др.) в местах хранения и на всех этапах их движения в организации. Инвентаризационная опись составляется в двух экземплярах и подписывается ответственными лицами комиссии на основании пересчета, взвешивания, перемеривания товарно-материальных ценностей отдельно по каждому месту нахождения и материально ответственному лицу или группе лиц, на ответственном хранении которых находятся ценности.

Один экземпляр передается в бухгалтерию для составления сличительной ведомости, второй — остается у материально ответственного(ых) лица (лиц).

На выявленные при инвентаризации негодные или испорченные материалы и готовые изделия составляются соответствующие акты.

При автоматизированной обработке данных по учету результатов инвентаризации форма № ИНВ-3 выдается комиссии на бумажных или машинных носителях информации с заполненными графами с 1 по 9. В описи ответственные лица комиссии заполняют графу 10 о фактическом наличии товарно-материальных ценностей в количественном выражении. Графа 9 «Номер паспорта» заполняется на материальные ценности, содержащие драгоценные металлы и камни.

При выявлении материальных ценностей, не отраженных в учете, комиссия должна включить их в инвентаризационную опись.

В строке «Организация» указывается полное наименование организации — составителя документа (организации, проводящей инвентаризацию товарно-материальных ценностей).

В этой же строке в соответствующей графе указывается код по ОКПО, присвоенный Госкомстатом РФ.

В следующей строке указывается название структурного подразделения, в котором проводится инвентаризация, а также код структурного подразделения (если в организации применяется соответствующая система кодирования).

В графу «Вид деятельности» необходимо записать код отрасли народного хозяйства (ОКОНХ), который присваивает Госкомстат РФ.

На следующей строке показывают, что является письменным заданием на проведение инвентаризации, номер и дату этого задания (в нашем случае — приказ).

В графах «Дата начала инвентаризации» и «Дата окончания инвентаризации» указывают даты, установленные руководителем предприятия в приказе о проведении инвентаризации.

В графе «Вид операции» проставляется код операции, которая оформляется инвентаризационной описью. Код применяется только в том, случае, если организация применяет систему кодирования. В нашем случае ставим прочерк.

Каждой инвентаризационной описи ТМЦ присваивается порядковый номер, который указывают в строке «Инвентаризационная опись» в графе «Номер документа». В соседней графе указывается дата составления описи.

В следующей строке указывают вид ТМЦ, подвергшихся инвентаризации. В нашем случае — производственные запасы.

В строке «находящиеся» указываются права собственности, которые имеет организация на данные материальные ценности: в собственности организации, полученные для переработки.

До начала инвентаризации от каждого материально ответственного лица или группы лиц берется расписка, которая включена в заголовочную часть формы.

В следующей строке указывается дата, на которую произведено снятие фактических остатков товарно-материальных ценностей.

При заполнении 2-й страницы формы № ИНВ-3 указывают следующее.

В графе 2 «Счет, субсчет» указывают наименование счета, субсчета бухгалтерского учета, на котором учитываются ТМ Ц.

В следующей графе указывается наименование материальных ценностей, их характеристики(вид, сорт, группа), а также соответствующий код или номенклатурный номер, который присвоен данным материальным ценностям согласно системе кодирования или нумерации, разработанной в организации.

В графе «Единица измерения» указывают наименование единицы измерения и код единицы измерения согласно ОКЕИ (Общероссийский классификатор единиц измерения) или в соответствии с разработанной организацией системой кодирования.

В графу «Цена. руб. коп.» заносится цена в рублях и копейках за единицу ТМ Ц.

В следующей графе указывают инвентарный номер и номер паспорта (обычно заполняется на ТМЦ, содержащие драгоценные металлы и камни).

В графе «Фактическое наличие» члены комиссии указывают количество и сумму инвентаризируемых ТМ Ц.

В следующей графе записи о ТМЦ заполняет бухгалтер. Он вносит количество и сумму ТМЦ по данным бухгалтерского учета.

Строку «Итого по странице» заполняют члены комиссии, где указывают суммарные данные по пунктам а, б, в по указанной странице.

В заполнении 4-ой страницы формы № ИНВ-3 можно отметить следующее.

В графе «Итого по описи» суммируются данные по всем страницам и заполняют эту графу лица из инвентаризационной комиссии. Ниже, все лица, участвовавшие в инвентаризации, расписываются и ставится дата.

Далее, после сопоставления данных инвентаризации с данными по бухгалтерскому учету, проверяющий бухгалтер делает соответствующие отметки, ставит дату и расписывается.

Если при инвентаризации обнаружены расхождения между показателями по данным бухгалтерского учета и фактическим наличием товарно-материальных ценностей, необходимо составить сличительную ведомость результатов инвентаризации ТМЦ (форма ИНВ-19).

В сличительных ведомостях отражаются результаты инвентаризации, то есть расхождения между показателями по данным бухгалтерского учета и данными инвентаризационных описей.

Сличительная ведомость составляется в двух экземплярах бухгалтером сразу после выявления расхождений (излишков или недостач) в процессе проверки инвентаризационной описи. Один экземпляр сличительной ведомости хранится в бухгалтерии, второй — передается материально ответственному лицу.

Таким образом, в нашем примере необходитмо составить две ведомости.

mylektsii.ru - Мои Лекции - 2015-2016 год. (0.008 сек.)

Если в составе проверяемых товаров есть драгоценные металлы или камни, к которым прикладывается специальный паспорт, его номер указывают в столбце номер, графа паспорта. Данные для внесения в рассматриваемую форму определяются, исходя из результатов пересчета, процедур взвешивания, измерения тех или иных корпоративных ресурсов по каждому установленному месту их хранения. Также необходимо заполнять отдельную форму для каждого материально ответственного лица или мол либо группы таковых, которые отвечают за сохранность ценностей. Ответственной за заполнение описей для инвентаризации назначается специальная комиссия, состав которой включает сотрудников, утвержденных приказом главы организации.

Инвентаризационная опись форма инв3 применяется для фиксации данных только о товарноматериальных ценностей, принадлежащих компании и находящихся в организации на момент проведения инвентаризации.

Цель описи отражение соответствия фактического количества товаров, полуфабрикатов, готовой продукции там, где хранятся данные запасы, и на всех стадиях их движения склад, торговый зал, производственный цех с результатами бухучета. Данная форма применяется для отражения данных фактического наличия товарноматериальных ценностей производственных запасов, готовой продукции, товаров, прочих запасов и др. Применяется для отражения данных фактического наличия товарноматериальных ценностей производственные запасы, готовая продукция, товары, прочие запасы и др. Инвентаризационная опись товарноматериальных ценностей унифицированная форма n инв3 окуд 0317004 применяется с 1 января 1999 года утверждена постановлением госкомстата рф от 18. С 1 января 2013 года формы первичных учетных документов, содержащиеся в альбомах унифицированных форм первичной учетной документации, не являются обязательными к применению. Вместе с тем обязательными к применению продолжают оставаться формы документов, используемых в качестве первичных учетных документов, установленные уполномоченными органами в соответствии и на основании других федеральных законов например, кассовые документы информация минфина россии n пз102012. Посетив какуюлибо организацию или учреждение, можно заметить непонятные цифры, буквы и иные обозначения практически на всех предметах и имуществе, находящемся там. То есть акт является документом, содержащем результат проверки, а в описи перечислены объекты инвентаризации с указанием статуса и необходимых сведений о них. Какой бы гуманитарной ни была сфера деятельности человека, ему все равно приходится, так или иначе, вступать в различного рода материальные обязательства. Здесь же присутствуют копии транспортных накладных, актов на перемещение товарноматериальных ценностей тмц как внутри предприятия или его структурных подразделений, так и вне производственных помещений компании или организации.

Инвентаризация это один из наиболее важных основных элементов учетных операций, а также методический прием для того, чтобы фактически контролировать наличие при ведении ревизии или аудита. Именно поэтому, в качестве проверяющего органа назначается специальная комиссия и сотрудники организации, которые назначаются руководителем объекта проверяемой организации.

Унифицированная форма первичной учетной документации инв3 инвентаризационная опись товарноматериальных ценностей окуд 0317004 утверждена постановлением госкомстата россии от 18 августа 1998 г. Применяется для отражения данных фактического наличия товарно материальных ценностей производственные запасы, готовая продукция, товары, прочие запасы и др. Инвентаризационная опись товарноматериальных ценностей составляется по форме инв3, которая приведена в приложении 8 методических указаний по инвентаризации имущества и финансовых обязательств, утвержденных приказом минфина россии от 13 июня 1995 г. Данная форма описи формируется по результатам инвентаризации товарноматериальных ценностей в местах хранения организации в подотчете у материальноответственных лиц на предмет соответствия фактического наличия ценностей с данными бухгалтерского учета. Первая страница формы инв3 включает данные об организации, в отношении которых проводится проверка тмц, указывается номер и дата приказа на инвентаризацию, даты начала и окончания инвентаризации эти данные также берутся из приказа. Отражение информации о фактическом наличии производственных и других запасов ведется при помощи формы под названием инвентаризационная опись товарноматериальных ценностей форма инв3 согласно постановления госкомстата, утвержденного в 1998 году.

Обнаружиться испорченные товарноматериальные ценности могут в процессе их эксплуатации сотрудниками компании или в результате проведения инвентаризации.

Если в организации или на предприятии выявлены испорченные, устаревшие или утерянные тмц, то должна быть создана специальная комиссия, которая оценит состояние указанных ценностей и составит акт об их списании, если таковое потребуется. На самую первую страницу бланка вносится информация о предприятии, которое подвергается инвентаризации тмц, фиксируется дата приказа и его порядковый номер. Титульная часть бланка инв3 заполняется так же, как и в других бланках описи, например, в форме инв1, которая заполняется в отношении основных средств. Перед началом пересчета товаров, материалов и прочих ценностей материальноответственные лица должны оставить свои подписи на первой страницы формы инв3. Бланк имеет титульную часть для указания сведений об организации, номера и даты акта, а также номера и даты приказа, на основании которого проводится инвентаризация.

Образец заполнения инвентаризационной описи тмц