Категория: Бланки/Образцы

Главная Документы XII. Порядок заполнения Листа Е1 "Расчет стандартных и социальных налоговых вычетов" формы Декларации

Приказ ФНС России от 24.12.2014 N ММВ-7-11/671@ (ред. от 10.10.2016) "Об утверждении формы налоговой декларации по налогу на доходы физических лиц (форма 3-НДФЛ), порядка ее заполнения, а также формата представления налоговой декларации по налогу на.

XII. Порядок заполнения Листа Е1 "Расчет стандартных

и социальных налоговых вычетов" формы Декларации

12.1. Лист Е1 заполняется физическими лицами - налоговыми резидентами Российской Федерации.

12.2. На Листе Е1 рассчитываются суммы стандартных и социальных налоговых вычетов, которые могут быть предоставлены налогоплательщику в соответствии со статьями 218. 219 Кодекса.

Лист Е1 заполняется на основании справок о доходах по форме 2-НДФЛ. полученных у налоговых агентов, и иных имеющихся у налогоплательщика документов.

12.3. В пункте 1 Листа Е1 налогоплательщик производит расчет сумм стандартных налоговых вычетов, установленных статьей 218 Кодекса:

в подпункте 1.1 указываются суммы стандартного налогового вычета по подпункту 1 пункта 1 статьи 218 Кодекса, которые рассчитываются путем умножения 3 000 рублей на количество месяцев, в которых у налогоплательщика имелось право на получение данного стандартного налогового вычета;

в подпункте 1.2 указываются суммы стандартного налогового вычета по подпункту 2 пункта 1 статьи 218 Кодекса, которые рассчитываются путем умножения 500 рублей на количество месяцев, в которых у налогоплательщика имелось право на получение данного стандартного налогового вычета;

в подпункте 1.3 указывается количество календарных месяцев, в которых доход, облагаемый по налоговой ставке 13 процентов, рассчитанный нарастающим итогом с начала года и полученный от одного из источников выплаты, не превысил 350 000 рублей;

(в ред. Приказа ФНС России от 10.10.2016 N ММВ-7-11/552@)

(см. текст в предыдущей редакции )

в подпункте 1.4 указываются суммы стандартного налогового вычета на ребенка родителю (супругу родителя), усыновителю, приемному родителю (супругу приемного родителя), опекуну, попечителю, которые рассчитываются путем умножения размера такого вычета, установленного подпунктом 4 пункта 1 статьи 218 Кодекса, на количество месяцев, указанных в строке 030 Листа Е1 ;

(в ред. Приказа ФНС России от 25.11.2015 N ММВ-7-11/544@)

(см. текст в предыдущей редакции )

в подпункте 1.5 указываются суммы стандартного налогового вычета на ребенка единственному родителю (приемному родителю), усыновителю, опекуну, попечителю, а также одному из родителей (приемных родителей), при отказе другого родителя от его получения, которые рассчитываются путем умножения размера такого вычета, установленного подпунктом 4 пункта 1 статьи 218 Кодекса, на количество месяцев, указанных в строке 030 Листа Е1 ;

(в ред. Приказа ФНС России от 25.11.2015 N ММВ-7-11/544@)

(см. текст в предыдущей редакции )

в подпункте 1.6 указываются суммы стандартного налогового вычета родителю (супругу родителя), усыновителю, приемному родителю (супругу приемного родителя), опекуну, попечителю на детей-инвалидов в возрасте до 18 лет, на учащихся очной формы обучения, аспирантов, ординаторов, интернов, студентов в возрасте до 24 лет, являющихся инвалидами I или II группы, которые рассчитываются путем умножения размера такого вычета, установленного подпунктом 4 пункта 1 статьи 218 Кодекса в отношении соответствующей категории налогоплательщиков, на количество месяцев, указанных в строке 030 Листа Е1 ;

(см. текст в предыдущей редакции )

в подпункте 1.7 указываются суммы стандартного налогового вычета единственному родителю (приемному родителю), усыновителю, опекуну, попечителю, а также одному из родителей (приемных родителей) при отказе другого родителя от получения налогового вычета, на детей-инвалидов в возрасте до 18 лет, на учащихся очной формы обучения, аспирантов, ординаторов, интернов, студентов в возрасте до 24 лет, являющихся инвалидами I или II группы, которые рассчитываются путем умножения размера такого вычета, установленного подпунктом 4 пункта 1 статьи 218 Кодекса в отношении соответствующей категории налогоплательщиков, на количество месяцев, указанных в строке 030 Листа Е1.

(см. текст в предыдущей редакции )

12.4. В случае рождения ребенка (детей) в течение налогового периода, за который представляется Декларация, сумма стандартных налоговых вычетов на ребенка (детей), указанных в подпунктах 1.4 - 1.7 пункта 1 Листа Е1. рассчитываются путем умножения размера вычета на количество календарных месяцев, определяемых как разница между количеством месяцев, указанных в поле 030 Листа Е1. и количеством календарных месяцев, прошедших с начала календарного года до месяца рождения ребенка.

12.6. В пункте 2 Листа Е1 Декларации налогоплательщик производит расчет сумм социальных налоговых вычетов, установленных статьей 219 Кодекса (за исключением социальных налоговых вычетов, в отношении которых применяются ограничения, установленные пунктом 2 статьи 219 Кодекса).

В подпункте 2.1 указываются суммы социального налогового вычета в соответствии с подпунктом 1 пункта 1 статьи 219 Кодекса. Значение данного показателя не должно превышать 25 процентов от суммы дохода, полученной налогоплательщиком в налоговом периоде и подлежащей обложению по ставке 13 процентов, то есть не более 25 процентов от общей суммы дохода по коду строки 030 Раздела 2 Декларации.

В подпункте 2.2 указываются суммы социального налогового вычета, предоставляемого в соответствии с подпунктом 2 пункта 1 статьи 219 Кодекса, в сумме, уплаченной налогоплательщиком в налоговом периоде за обучение детей по очной форме обучения в образовательных учреждениях. Значение данного показателя не должно превышать 50 000 рублей на каждого ребенка на обоих родителей, опекуна, попечителя.

В подпункте 2.3 указываются суммы социального налогового вычета, предоставляемого в соответствии с абзацем четвертым подпункта 3 пункта 1 статьи 219 Кодекса, по дорогостоящим видам лечения в медицинских учреждениях Российской Федерации в размере фактически произведенных расходов.

12.7. В пункте 3 Листа Е1 производится расчет сумм социальных налоговых вычетов, установленных статьей 219 Кодекса, в отношении которых применяются ограничения, установленные пунктом 2 статьи 219 Кодекса.

В подпункте 3.1 указываются суммы социального налогового вычета, предоставляемого в соответствии с подпунктом 2 пункта 1 статьи 219 Кодекса, в сумме, уплаченной налогоплательщиком в налоговом периоде за свое обучение, за обучение брата (сестры) в возрасте до 24 лет по очной форме обучения в образовательных учреждениях.

В подпункте 3.2 указываются суммы социального налогового вычета, предоставляемого в соответствии с абзацем первым подпункта 3 пункта 1 статьи 219 Кодекса, в сумме, уплаченной налогоплательщиком в налоговом периоде за оплату лечения и приобретение медикаментов, за исключением расходов по дорогостоящему лечению.

В подпункте 3.3 указываются суммы социального налогового вычета, предоставляемого в соответствии с абзацем вторым подпункта 3 пункта 1 статьи 219 Кодекса, в сумме уплаченных налогоплательщиком в налоговом периоде страховых взносов по договорам добровольного личного страхования, а также по договорам добровольного страхования супруга (супруги), родителей и (или) своих детей (подопечных) в возрасте до 18 лет.

В подпункте 3.4 указываются суммы социального налогового вычета, предоставляемого в соответствии с подпунктами 4 и 5 пункта 1 статьи 219 Кодекса.

(в ред. Приказа ФНС России от 25.11.2015 N ММВ-7-11/544@)

(см. текст в предыдущей редакции )

12.1. Лист Е1 заполняется физическими лицами - налоговыми резидентами Российской Федерации.

12.2. На Листе Е1 рассчитываются суммы стандартных и социальных налоговых вычетов, которые могут быть предоставлены налогоплательщику в соответствии со статьями 218, 219 Кодекса.

Лист Е1 заполняется на основании справок о доходах по форме 2-НДФЛ, полученных у налоговых агентов, и иных имеющихся у налогоплательщика документов.

12.3. В пункте 1 Листа Е1 налогоплательщик производит расчет сумм стандартных налоговых вычетов, установленных статьей 218 Кодекса:

в подпункте 1.1 указываются суммы стандартного налогового вычета по подпункту 1 пункта 1 статьи 218 Кодекса, которые рассчитываются путем умножения 3 000 рублей на количество месяцев, в которых у налогоплательщика имелось право на получение данного стандартного налогового вычета;

в подпункте 1.2 указываются суммы стандартного налогового вычета по подпункту 2 пункта 1 статьи 218 Кодекса, которые рассчитываются путем умножения 500 рублей на количество месяцев, в которых у налогоплательщика имелось право на получение данного стандартного налогового вычета;

в подпункте 1.3 указывается количество календарных месяцев, в которых доход, облагаемый по налоговой ставке 13 процентов, рассчитанный нарастающим итогом с начала года и полученный от одного из источников выплаты, не превысил 280 000 рублей;

в подпункте 1.4 указываются суммы стандартного налогового вычета на ребенка родителю (супругу родителя), усыновителю, приемному родителю (супругу приемного родителя), опекуну, попечителю, которые рассчитываются путем умножения размера такого вычета, установленного подпунктом 4 пункта 1 статьи 218 Кодекса, на количество месяцев, указанных в строке 030 Листа Е1;

(в ред. Приказа ФНС России от 25.11.2015 N ММВ-7-11/544@)

в подпункте 1.5 указываются суммы стандартного налогового вычета на ребенка единственному родителю (приемному родителю), усыновителю, опекуну, попечителю, а также одному из родителей (приемных родителей), при отказе другого родителя от его получения, которые рассчитываются путем умножения размера такого вычета, установленного подпунктом 4 пункта 1 статьи 218 Кодекса, на количество месяцев, указанных в строке 030 Листа Е1;

(в ред. Приказа ФНС России от 25.11.2015 N ММВ-7-11/544@)

в подпункте 1.6 указываются суммы стандартного налогового вычета родителю (супругу родителя), усыновителю, приемному родителю (супругу приемного родителя), опекуну, попечителю на детей-инвалидов в возрасте до 18 лет, на учащихся очной формы обучения, аспирантов, ординаторов, интернов, студентов в возрасте до 24 лет, являющихся инвалидами I или II группы, которые рассчитываются путем умножения размера такого вычета, установленного подпунктом 4 пункта 1 статьи 218 Кодекса, на количество месяцев, указанных в строке 030 Листа Е1;

(в ред. Приказа ФНС России от 25.11.2015 N ММВ-7-11/544@)

в подпункте 1.7 указываются суммы стандартного налогового вычета единственному родителю (приемному родителю), усыновителю, опекуну, попечителю, а также одному из родителей (приемных родителей) при отказе другого родителя от получения налогового вычета, на детей-инвалидов в возрасте до 18 лет, на учащихся очной формы обучения, аспирантов, ординаторов, интернов, студентов в возрасте до 24 лет, являющихся инвалидами I или II группы, которые рассчитываются путем умножения размера такого вычета, установленного подпунктом 4 пункта 1 статьи 218 Кодекса, на количество месяцев, указанных в строке 030 Листа Е1.

(в ред. Приказа ФНС России от 25.11.2015 N ММВ-7-11/544@)

12.4. В случае рождения ребенка (детей) в течение налогового периода, за который представляется Декларация, сумма стандартных налоговых вычетов на ребенка (детей), указанных в подпунктах 1.4 - 1.7 пункта 1 Листа Е1, рассчитываются путем умножения размера вычета на количество календарных месяцев, определяемых как разница между количеством месяцев, указанных в поле 030 Листа Е1, и количеством календарных месяцев, прошедших с начала календарного года до месяца рождения ребенка.

12.5. Общая сумма стандартных налоговых вычетов указывается в подпункте 1.8 Листа Е1 и рассчитывается как сумма значений показателей, указанных в подпунктах 1.1, 1.2, 1.4, 1.5, 1.6, 1.7 Листа Е1.

12.6. В пункте 2 Листа Е1 Декларации налогоплательщик производит расчет сумм социальных налоговых вычетов, установленных статьей 219 Кодекса (за исключением социальных налоговых вычетов, в отношении которых применяются ограничения, установленные пунктом 2 статьи 219 Кодекса).

В подпункте 2.1 указываются суммы социального налогового вычета в соответствии с подпунктом 1 пункта 1 статьи 219 Кодекса. Значение данного показателя не должно превышать 25 процентов от суммы дохода, полученной налогоплательщиком в налоговом периоде и подлежащей обложению по ставке 13 процентов, то есть не более 25 процентов от общей суммы дохода по коду строки 030 Раздела 2 Декларации.

В подпункте 2.2 указываются суммы социального налогового вычета, предоставляемого в соответствии с подпунктом 2 пункта 1 статьи 219 Кодекса, в сумме, уплаченной налогоплательщиком в налоговом периоде за обучение детей по очной форме обучения в образовательных учреждениях. Значение данного показателя не должно превышать 50 000 рублей на каждого ребенка на обоих родителей, опекуна, попечителя.

В подпункте 2.3 указываются суммы социального налогового вычета, предоставляемого в соответствии с абзацем четвертым подпункта 3 пункта 1 статьи 219 Кодекса, по дорогостоящим видам лечения в медицинских учреждениях Российской Федерации в размере фактически произведенных расходов.

В подпункте 2.4 определяется итоговое значение по пункту 2 Листа Е1 путем суммирования значений показателей, отраженных в подпунктах 2.1, 2.2 и 2.3.

12.7. В пункте 3 Листа Е1 производится расчет сумм социальных налоговых вычетов, установленных статьей 219 Кодекса, в отношении которых применяются ограничения, установленные пунктом 2 статьи 219 Кодекса.

В подпункте 3.1 указываются суммы социального налогового вычета, предоставляемого в соответствии с подпунктом 2 пункта 1 статьи 219 Кодекса, в сумме, уплаченной налогоплательщиком в налоговом периоде за свое обучение, за обучение брата (сестры) в возрасте до 24 лет по очной форме обучения в образовательных учреждениях.

В подпункте 3.2 указываются суммы социального налогового вычета, предоставляемого в соответствии с абзацем первым подпункта 3 пункта 1 статьи 219 Кодекса, в сумме, уплаченной налогоплательщиком в налоговом периоде за оплату лечения и приобретение медикаментов, за исключением расходов по дорогостоящему лечению.

В подпункте 3.3 указываются суммы социального налогового вычета, предоставляемого в соответствии с абзацем вторым подпункта 3 пункта 1 статьи 219 Кодекса, в сумме уплаченных налогоплательщиком в налоговом периоде страховых взносов по договорам добровольного личного страхования, а также по договорам добровольного страхования супруга (супруги), родителей и (или) своих детей (подопечных) в возрасте до 18 лет.

В подпункте 3.4 указываются суммы социального налогового вычета, предоставляемого в соответствии с подпунктами 4 и 5 пункта 1 статьи 219 Кодекса.

(в ред. Приказа ФНС России от 25.11.2015 N ММВ-7-11/544@)

Для расчета значения показателя строки 160 заполняются соответствующие значения показателей строк 010 - 100 Листа Е2.

(в ред. Приказа ФНС России от 25.11.2015 N ММВ-7-11/544@)

В подпункте 3.5 указывается общая сумма социальных налоговых вычетов по пункту 3 Листа Е1. Значение показателя рассчитывается как сумма значений показателей, указанных в подпунктах 3.1, 3.2, 3.3, 3.4 Листа Е1 (данная сумма значений не должна превышать 120 000 рублей).

В подпункте 3.5.1 указывается общая сумма социальных налоговых вычетов, предоставленных в налоговом периоде налоговыми агентами.

(абзац введен Приказом ФНС России от 25.11.2015 N ММВ-7-11/544@)

Общая сумма социальных налоговых вычетов указывается в подпункте 3.6 Листа Е1 и определяется путем вычитания значения подпункта 3.5.1 из сумм значений показателей подпунктов 2.4 и 3.5 Листа Е1.

(в ред. Приказа ФНС России от 25.11.2015 N ММВ-7-11/544@)

12.8. В пункте 4 Листа Е1 производится расчет общей суммы стандартных и социальных налоговых вычетов, заявляемой в Декларации и определяемой путем суммирования значений строк 080 и 180 Листа Е1.

Владислав Волков (Москва)

Владислав Волков (Москва)Демьян Сергеев

Помогаем. Налог платиться с дохода. Даже с дохода в 1 рубль. При этом, налоговым кодексом предусмотрены льготы - налоговые вычеты. Конкретно, по автомобилю (Ваш случай). максимальная сумма налогового вычета составляет 250 000 р.

Агата Ковалёва

Да, доходы от продажи прочего имущества, бывшего в собственности менее 3-х лет до 250 тыр НЕ облагаются. НО - декларацию вы подать обязаны. Если вы как ИП подавали деларацию - должны были включить туда и этот доход. Для верности -.

Оказана консультация по телефону.

Оказана консультация по телефону.

С уважением, Ваш юрист, Проскуряков Михаил

Рейтинг ответа: Лучший ответ

Сергей Сергеев (Мск)

Сергей Сергеев (Мск)Демьян Сергеев

По поводу продажи: раз квартира в собственности менее 3 лет, то у вас два варианта. Первый - воспользоваться налоговым вычетом при продаже (1 млн. руб.), а с остальной суммы заплатить налог (13% с 1,5 млн. руб.). Второй вариант -.

Агата Ковалёва

С продажи квартиры находящейся в собственности менее 3-х лет налог платится 13% с суммы свыше 1 млн.руб При покупке квартиры предоставляется налоговый вычет с 2-х млн.руб.соответственно, вернуть подоходный налог в размере 260 тыс.

Оказана консультация по телефону.

С уважением, Ваш юрист, Проскуряков Михаил

Рейтинг ответа: Лучший ответ

Галина Ковалёва (Мск)

Галина Ковалёва (Мск)Демьян Сергеев

Прочитала ваш комментарий. И поняла о чём вы спрашиваете. Вы спрашиваете о том, как распределяется налоговый вычет, предоставляемый при приобретении жилья. Вот что написано в НК РФ, ст. 220, п.п. 2) пункта 1. При приобретении имущества.

Агата Ковалёва

в сумме, израсходованной налогоплательщиком на новое строительство либо приобретение на территории Российской Федерации жилого дома, квартиры, комнаты или доли (долей) в них, в размере фактически произведенных расходов, а также в сумме.

Оказана консультация по телефону.

С уважением, Ваш юрист, Проскуряков Михаил

Рейтинг ответа: Лучший ответ

Порядок заполнения 3-НДФЛ XII. Порядок заполнения Листа Е1 "Расчет стандартных и социальных налоговых вычетов" формы Декларации 12.1. Лист Е1 заполняется физическими лицами - налоговыми резидентами Российской Федерации. 12.2. На Листе Е1 рассчитываются суммы стандартных и социальных налоговых вычетов, которые могут быть предоставлены налогоплательщику в соответствии со статьями 218, 219 Кодекса. Лист Е1 заполняется на основании справок о доходах по форме 2-НДФЛ, полученных у налоговых агентов, и иных имеющихся у налогоплательщика документов. 12.3. В пункте 1 Листа Е1 налогоплательщик производит расчет сумм стандартных налоговых вычетов, установленных статьей 218 Кодекса: в подпункте 1.1 указываются суммы стандартного налогового вычета по подпункту 1 пункта 1 статьи 218 Кодекса, которые рассчитывается путем умножения 3 000 рублей на количество месяцев, в которых у налогоплательщика имелось право на получение данного стандартного налогового вычета; в подпункте 1.2 указываются суммы стандартного налогового вычета по подпункту 2 пункта 1 статьи 218 Кодекса, которые рассчитывается путем умножения 500 рублей на количество месяцев, в которых у налогоплательщика имелось право на получение данного стандартного налогового вычета; в подпункте 1.3 указывается количество календарных месяцев, в которых доход, облагаемый по налоговой ставке 13 процентов, рассчитанный нарастающим итогом с начала года и полученный от одного из источников выплаты, не превысил 280 000 рублей. в подпункте 1.4 указываются суммы стандартного налогового вычета на ребенка родителю (супругу родителя), приемному родителю (супругу приемного родителя), опекуну, попечителю, которые рассчитываются путем умножения размера такого вычета, установленного подпунктом 4 пункта 1 статьи 218 Кодекса, на количество месяцев, указанных в строке 030 Листа Е1; в подпункте 1.5 указываются суммы стандартного налогового вычета на ребенка единственному родителю (приемному родителю), опекуну, попечителю, а также одному из родителей (приемных родителей), при отказе другого родителя от его получения, которые рассчитываются путем умножения размера такого вычета, установленного подпунктом 4 пункта 1 статьи 218 Кодекса, на количество месяцев, указанных в строке 030 Листа Е1; в подпункте 1.6 указываются суммы стандартного налогового вычета родителю (супругу родителя), приемному родителю (супругу приемного родителя), опекуну, попечителю на детей-инвалидов в возрасте до 18 лет, на учащихся очной формы обучения, аспирантов, ординаторов, интернов, студентов в возрасте до 24 лет, являющихся инвалидами I или II группы, которые рассчитываются путем умножения размера такого вычета, установленного подпунктом 4 пункта 1 статьи 218 Кодекса, на количество месяцев, указанных в строке 030 Листа Е1; в подпункте 1.7 указываются суммы стандартного налогового вычета единственному родителю (приемному родителю), опекуну, попечителю, а также одному из родителей (приемных родителей) при отказе другого родителя от получения налогового вычета, на детей-инвалидов в возрасте до 18 лет, на учащихся очной формы обучения, аспирантов, ординаторов, интернов, студентов в возрасте до 24 лет, являющихся инвалидами I или II группы, которые рассчитывается путем умножения размера такого вычета, установленного подпунктом 4 пункта 1 статьи 218 Кодекса, на количество месяцев, указанных в строке 030 Листа Е1. 12.4. В случае рождения ребенка (детей) в течение налогового периода, за который представляется Декларация, сумма стандартных налоговых вычетов на ребенка (детей), указанных в подпунктах 1.4 - 1.7 пункта 1 Листа Е1, рассчитываются путем умножения размера вычета на количество календарных месяцев, определяемых как разница между количеством месяцев, указанных в поле 030 Листа Е1, и количеством календарных месяцев, прошедших с начала календарного года до месяца рождения ребенка. 12.5. Общая сумма стандартных налоговых вычетов указывается в подпункте 1.8 Листа Е1 и рассчитывается как сумма значений показателей, указанных в подпунктах 1.1, 1.2, 1.4, 1.5, 1.6, 1.7 Листа Е1.

Инструкции по заполнению декларации 3-ндфл, документы для налоговой инспекции, образцы и примеры деклараций по форме 3-ндфл, программы по заполнению декларации 3-нфдл и весь сайт бесплатный, без регистрации и отправки СМС. Онлайн. Возможность бесплатно скачать.

Клуб "Вернуть Все" - Возвраты Подоходного Налога Круглый Год. Не давайте налоговой только "состригать" с Вас налоги. Заполнение декларации 3-НДФЛ: vernut-vse (@) yandex.ru

Ответы на Вопросы по Налоговым вычетам

Образцы / Примеры заполнения Деклараций по форме 3-НДФЛ

Возврат подоходного налога

[100]В этом разделе собраны карикатуры на тему налогов

[26]В этом разделе будут размещаться скрины и фото инструкции по заполнению деклараций 3-ндфл. Инструкции самой формы декларации и скрины по заполнения декларации в программе.

Здесь показано отражение в декларации 3-ндфл за 2014 год стандартного вычета на 1 ребенка за 5 месяцев.

7 000 х 13% = 910 рублей вернут родителю за 1 ребенка

Имущественный налоговый вычет при покупке квартир, домов, комнат и долей. Социальный налоговый вычет на лечение и обучение. Возврат подоходного налога из бюджета. Бесплатные консультации по НДФЛ. Услуги по заполнению деклараций по форме 3-НДФЛ за 2011, 2012, 2013, 2014, 2015, 2016. Копирование материалов сайта разрешено с активной ссылкой на сайт Клуба "Вернуть Все" http://vernut-vse.ru. © 2009 - 2015

Это заголовок страницы.

Это основной раздел страницы.

в указываются суммы стандартного налогового вычета родителю (супругу родителя), усыновителю, приемному родителю (супругу приемного родителя), опекуну, попечителю на детей-инвалидов в возрасте до 18 лет, на учащихся очной формы обучения, аспирантов, ординаторов, интернов, студентов в возрасте до 24 лет, являющихся инвалидами I или II группы, которые рассчитываются путем умножения размера такого вычета, установленного Кодекса, на количество месяцев, указанных в ;

в указываются суммы стандартного налогового вычета единственному родителю (приемному родителю), усыновителю, опекуну, попечителю, а также одному из родителей (приемных родителей) при отказе другого родителя от получения налогового вычета, на детей-инвалидов в возрасте до 18 лет, на учащихся очной формы обучения, аспирантов, ординаторов, интернов, студентов в возрасте до 24 лет, являющихся инвалидами I или II группы, которые рассчитываются путем умножения размера такого вычета, установленного Кодекса, на количество месяцев, указанных в .

12.4. В случае рождения ребенка (детей) в течение налогового периода, за который представляется Декларация, сумма стандартных налоговых вычетов на ребенка (детей), указанных в -. рассчитываются путем умножения размера вычета на количество календарных месяцев, определяемых как разница между количеством месяцев, указанных в. и количеством календарных месяцев, прошедших с начала календарного года до месяца рождения ребенка.

Для расчета значения показателя строки 160 заполняются подпункты 1.1 и 1.2 и пункты 2 - 4 Листа Е2. Значение показателя пункта 4 Листа Е2 переносится в подпункт 3.4 Листа Е1. В подпункте 3.4 указываются суммы социального налогового вычета, предоставляемого в соответствии с подпунктами и пункта 1 статьи 219 Кодекса. Для расчета значения показателя строки 160 заполняются соответствующие значения показателей строк 010 - 100 Листа Е2. В подпункте 3.5 указывается общая сумма социальных налоговых вычетов по пункту 3 Листа Е1. Значение показателя рассчитывается как сумма значений показателей, указанных в подпунктах 3.1, 3.2, 3.3, 3.4 Листа Е1 (данная сумма значений не должна превышать 120 000 рублей). В подпункте 3.5.1 указывается общая сумма социальных налоговых вычетов, предоставленных в налоговом периоде налоговыми агентами. Общая сумма социальных налоговых вычетов указывается в подпункте 3.6 Листа Е1 и определяется путем сложения значений показателей подпунктов 2.4 и 3.5 Листа Е1. Общая сумма социальных налоговых вычетов указывается в подпункте 3.6 Листа Е1 и определяется путем вычитания значения подпункта 3.5.1 из сумм значений показателей подпунктов 2.4 и 3.5 Листа Е1. В пункте 4 Листа Е1 производится расчет общей суммы стандартных и социальных налоговых вычетов, заявляемой в Декларации и определяемой путем суммирования значений строк 080 и 180 Листа Е1.

Как заполнить лист Ж 1 налоговой декларации 3-НДФЛ - расчет стандартных налоговых вычетов

Порядок заполнения налоговой декларации по налогу на доходы физических лиц () (утв. Приказом ФНС России от 10.11.2011 № ММВ-7-3/760@) предусматривает следующие требования к заполнению листа Ж 1 декларации:

Лист Ж1 заполняется физическими лицами -. На Листе Ж1 рассчитываются суммы. которые могут быть предоставлены налогоплательщику в соответствии с законодательством Российской Федерации о налогах и сборах, при наличии соответствующих оснований. Виды стандартных налоговых вычетов перечислены в пункте 2 Листа Ж1. Категории налогоплательщиков, имеющих право на получение стандартных налоговых вычетов, перечислены в Налогового кодекса РФ (далее - НК). Лист Ж1 заполняется на основании справок о доходах по форме 2-НДФЛ, полученных у. и иных имеющихся у налогоплательщика документов. В пункте 1 Листа Ж1 налогоплательщик нарастающим итогом рассчитывает доход по месяцам. В подпункте 1.1 указываются нарастающим итогом за каждый месяц налогового периода суммы доходов, облагаемых по ставке 13%, полученных от одного из источников выплаты. Для расчета стандартных налоговых вычетов у лиц, налогообложение которых производится в соответствии со статьей 227 НК, сумма доходов, полученных в отчетном налоговом периоде, уменьшается на суммы расходов, связанных с извлечением данных доходов, за каждый месяц отчетного налогового периода, в котором налогоплательщик имел статус индивидуального предпринимателя, нотариуса, занимающегося частной практикой, адвоката, учредившего адвокатский кабинет, или другого лица, занимающегося в установленном законодательством порядке частной практикой. В подпункте 1.2 (с учетом пункта 1.1) указывается количество календарных месяцев, в которых доход налогоплательщика не превысил 40 000 рублей. В подпункте 1.3 (с учетом пункта 1.1) указывается количество календарных месяцев, в которых доход не превысил 280 000 рублей. В пункте 2 Листа Ж1 Декларации налогоплательщик производит расчет сумм стандартных налоговых вычетов, установленных статьей 218 НК. В подпункте 2.1 - суммы стандартного налогового вычета по НК, которая рассчитывается путем умножения 3 000 руб. на количество месяцев, в которых у налогоплательщика имелось право на получение данного стандартного налогового вычета. В подпункте 2.2 - суммы стандартного налогового вычета по НК, которая рассчитывается путем умножения 500 руб. на количество месяцев, в которых у налогоплательщика имелось право на получение данного стандартного налогового вычета.

Свежие отзывы о компаниях

Недавно сотрудничала с компанией Автогарантия, которая помогла мне в возмещении ущерба от моего автодилера. В моей машиной случилась поломка, а они не хотели мне выплатить компенсацию)) А с помощью юридической помощи, я смогла получить выплату за ущерб. Спасибо Автогарантии за это. Отличная юридическая компания, без каких то замечаний все быстро сделали, довольна юристом Еленой Владимировной очень. Советую к ним обращаться если есть необходимость. Открывал тут ИП. Доволен, все быстро, без проблем. Очень милые девушки в отделе))) Довольно хорошая цена, у многих других было дороже, когда выбирал. Все подробно рассказали, посоветовали по многим вопросам. Очень удобно, что сразу и к нотариусу сводили,опять же милая девушка со мной ходила))))))))) Когда открывал ИП, счет был не нужен, теперь понадобился, как раз сейчас тоже через ЭКЛЕКС открываю, такая услуга у них тоже есть, опять же очень удобно. Вобщем впечатления только положительные! От имени компании ООО «Северо-Западные Навигационные Технологии» выражаем благодарность ГК «БАФРА» за надежность, стабильность, оперативность в процессе нашего сотрудничества!

ГК «БАФРА» показала свою способность с полной ответственностью подходить к ведению учета, выполнять поставленные задачи качественно о в срок. Отличительной чертой ГК «БАФРА» является высокий профессионализм, организованность сотрудников компании и сильный командный дух.

Мы высоко ценим индивидуальный подход к работе и ту компетентность, которые ГК «БАФРА» неоднократно проявляли! От всей души хочу сказать огромное спасибо всему коллективу агентства STOP Collection! У меня была очень серьезная проблема по оплате задолженности банку, на общую сумму 1.5 млн руб, и банк подал в суд для ее взыскания. Благодаря действиям их юристов удалось получить максимально- возможную отсрочку до вступлению решения суда в силу, т.к денег на тот момент не было и очень требовалось время для сбора нужной суммы. Несмотря на небольшую задержу я осталась очень довольна результатом их работы! Анна Багмет

Образцы заполнения декларации 3 НДФЛ

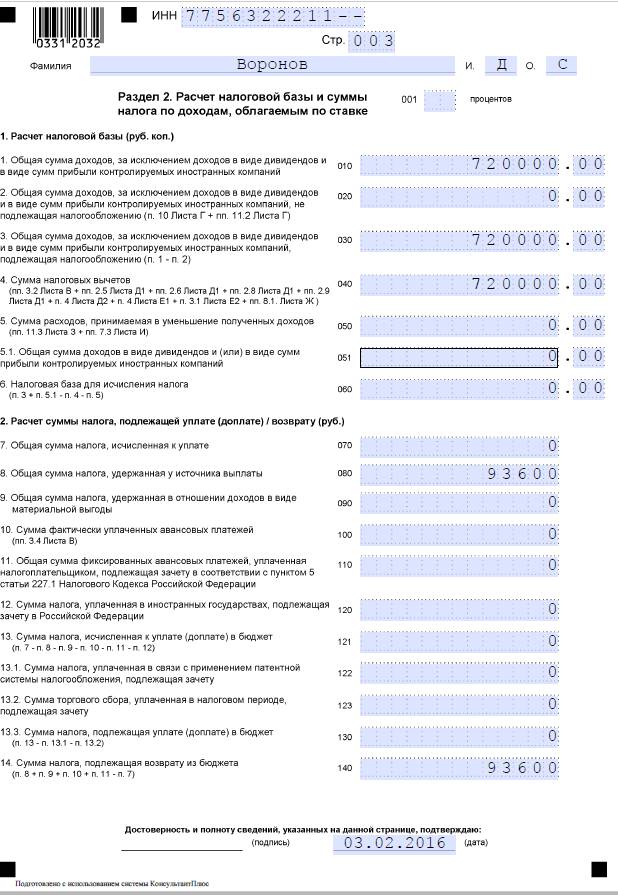

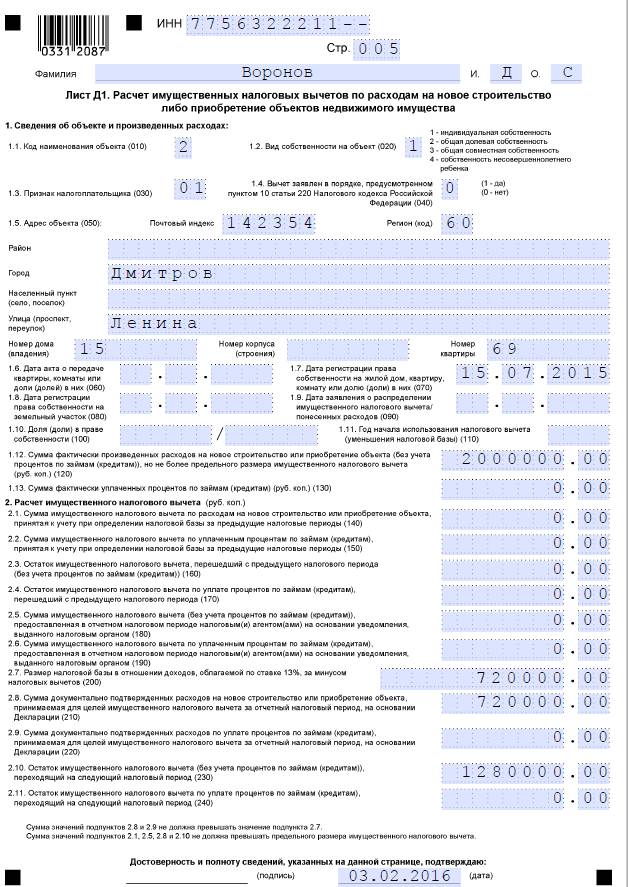

Декларация о доходах по форме 3-НДФЛ – документ строгой отчетности, поэтому в нем не должно быть вольностей в заполнении, помарок и исправлений.Ниже вы можете ознакомиться с образцами правильного заполнения отдельных разделов декларации о доходахпо форме НДФЛ-3 для индивидуальных предпринимателей и физических лиц. Примечание: Для получения печатной версии нажмите на изображение, после этого нажмите предпросмотр и настройте подходящий вариант печати. Образец заполнения декларации о доходах 3-НДФЛ для индивидуальных предпринимателей: Образец заполнения декларации 3-НДФЛ на доходы физических лиц: Титульные листы:

Образец заполнения Раздела 1: имущественный вычет при покупке квартиры и социальные вычеты Образец заполнения раздела 6 Декларации о доходах 3-НДФЛ: Суммы налога, подлежащие уплате в бюджет или возврату из бюджета: Образец заполнения листа А Декларации 3-НДФЛ: доходы от источников в РФ, которые облагаются налогом по ставке Образец заполнения листа Ж1 и Ж2: Образец заполнения Листа И Декларации 3-НДФЛ: Расчет имущественного налогового вычета по суммам, которые израсходованы на новое строительство или приобретение на территории РФ жилого дома, квартиры, комнаты, доли (долей) в них:

Последние статьи Собираясь вести какой-либо бизнес, любое физическое лицо должно оформить соответствующие документы и стать частным предпринимателем.

Расскажем, как избежать штрафов и за действительно короткий срок – 3 дня – стать бизнесменом на бумаге.

В текущем 2016-ом году планируется ужесточить меры, применяемые к работодателям, нарушившим правила охраны труда. В новом году существенные изменения коснулись трудового законодательства и организации благоприятных условий для работы на предприятии.

Рассмотрим, какие поправки ввели в ТК РФ, а также определим, чего могут бояться работодатели, частные предприниматели.

Договор дарения, который в народе называют дарственной, имеет весомую силу.

В случае рождения ребенка (детей) в течение налогового периода, за который представляется Декларация, сумма стандартных налоговых вычетов на ребенка (детей), указанных в подпунктах 1.4 - 1.7 пункта 1 Листа Е1, рассчитываются путем умножения размера вычета на количество календарных месяцев, определяемых как разница между количеством месяцев, указанных в поле 030 Листа Е1, и количеством календарных месяцев, прошедших с начала календарного года до месяца рождения ребенка.

12.5. Общая сумма стандартных налоговых вычетов указывается в подпункте 1.8 Листа Е1 и рассчитывается как сумма значений показателей, указанных в подпунктах 1.1. 1.2. 1.4. 1.5. 1.6. 1.7 Листа Е1.

12.6. В пункте 2 Листа Е1 Декларации налогоплательщик производит расчет сумм социальных налоговых вычетов, установленных статьей 219 Кодекса (за исключением социальных налоговых вычетов, в отношении которых применяются ограничения, установленные пунктом 2 статьи 219 Кодекса).

В подпункте 2.1 указываются суммы социального налогового вычета в соответствии с подпунктом 1 пункта 1 статьи 219 Кодекса. Значение данного показателя не должно превышать 25 процентов от суммы дохода, полученной налогоплательщиком в налоговом периоде и подлежащей обложению по ставке 13 процентов, то есть не более 25 процентов от общей суммы дохода по коду строки 030 Раздела 2 Декларации.

В подпункте 2.2 указываются суммы социального налогового вычета, предоставляемого в соответствии с подпунктом 2 пункта 1 статьи 219 Кодекса, в сумме, уплаченной налогоплательщиком в налоговом периоде за обучение детей по очной форме обучения в образовательных учреждениях. Значение данного показателя не должно превышать 50 000 рублей на каждого ребенка на обоих родителей, опекуна, попечителя.

В подпункте 2.3 указываются суммы социального налогового вычета, предоставляемого в соответствии с абзацем четвертым подпункта 3 пункта 1 статьи 219 Кодекса, по дорогостоящим видам лечения в медицинских учреждениях Российской Федерации в размере фактически произведенных расходов.

В подпункте 2.4 определяется итоговое значение по пункту 2 Листа Е1 путем суммирования значений показателей, отраженных в подпунктах 2.1. 2.2 и 2.3 .

12.7. В пункте 3 Листа Е1 производится расчет сумм социальных налоговых вычетов, установленных статьей 219 Кодекса, в отношении которых применяются ограничения, установленные пунктом 2 статьи 219 Кодекса.

В подпункте 3.1 указываются суммы социального налогового вычета, предоставляемого в соответствии с подпунктом 2 пункта 1 статьи 219 Кодекса, в сумме, уплаченной налогоплательщиком в налоговом периоде за свое обучение, за обучение брата (сестры) в возрасте до 24 лет по очной форме обучения в образовательных учреждениях.

В подпункте 3.2 указываются суммы социального налогового вычета, предоставляемого в соответствии с абзацем первым подпункта 3 пункта 1 статьи 219 Кодекса, в сумме, уплаченной налогоплательщиком в налоговом периоде за оплату лечения и приобретение медикаментов, за исключением расходов по дорогостоящему лечению.

В подпункте 3.3 указываются суммы социального налогового вычета, предоставляемого в соответствии с абзацем вторым подпункта 3 пункта 1 статьи 219 Кодекса, в сумме уплаченных налогоплательщиком в налоговом периоде страховых взносов по договорам добровольного личного страхования, а также по договорам добровольного страхования супруга (супруги), родителей и (или) своих детей (подопечных) в возрасте до 18 лет.

В подпункте 3.4 указываются суммы социального налогового вычета, предоставляемого в соответствии с подпунктом 4 пункта 1 статьи 219 Кодекса, в сумме уплаченных налогоплательщиком в налоговом периоде пенсионных взносов по договору (договорам) негосударственного пенсионного обеспечения, заключенному (заключенным) налогоплательщиком с негосударственным пенсионным фондом в свою пользу и (или) в пользу членов семьи и (или) близких родственников в соответствии с Семейным кодексом Российской Федерации (супругов, родителей и детей, в том числе усыновителей и усыновленных, дедушки, бабушки и внуков, полнородных и неполнородных (имеющих общих отца или мать) братьев и сестер), детей-инвалидов, находящихся под опекой (попечительством), и (или) в сумме уплаченных налогоплательщиком в налоговом периоде страховых взносов по договору (договорам) добровольного пенсионного страхования, заключенному (заключенным) со страховой организацией в свою пользу и (или) в пользу супруга (в том числе вдовы, вдовца), родителей (в том числе усыновителей), детей-инвалидов (в том числе усыновленных, находящихся под опекой (попечительством), а также суммы социального налогового вычета, предоставляемого в соответствии с подпунктом 5 пункта 1 статьи 219 Кодекса, в сумме дополнительных страховых взносов на накопительную часть трудовой пенсии, уплаченных в соответствии с Федеральным законом от 30.04.2008 N 56-ФЗ.

В подпункте 3.5 указывается общая сумма социальных налоговых вычетов по пункту 3 Листа Е1.

СБОРЫ и ПЛАТЕЖИ

УСН (упрощенка) и

НАЛОГ на ИМУЩЕСТВО

ПОСОБИЯ на ДЕТЕЙ

МАТЕРИНСКИЙ капитал ДЕКРЕТНЫЕ

По уходу до 1.5 лет

СТРАХОВЫЕ взносы ИП

Адреса ПФР и ФСС

Кодексы и Законы РФ

Консультация ЮРИСТА АДМИНИСТРАТИВНОЕ право ЖИЛИЩНОЕ право, кредит

ГРАЖДАНСКОЕ ПРАВО ЖАЛОБЫ

КАДРОВАЯ РАБОТА РАБОТА и ОТПУСК

КОМАНДИРОВКА Материалы и ОХРАНА ТРУДА

3-НДФЛ ПРИМЕР заполнения декларации онлайн

Кто получил доход (кроме зарплаты) в обязательном порядке должны сдавать декларацию 3-НДФЛ. А также те, кто хочет получить вычеты по НДФЛ. Как правильно заполнить декларацию 3НДФЛ

Пример заполнения декларации 3-НДФЛ

Кто получил доход (кроме зарплаты) в обязательном порядке должны сдавать декларацию 3-НДФЛ. А также те, кто хочет получить вычеты по НДФЛ. Как правильно заполнить декларацию 3НДФЛ

3-НДФЛ Пример заполнения декларации за 2015. Как правильно заполнить форму в 2016 году

В соответствии со налоговым периодом по налогу на доходы физических лиц (НДФЛ) признается календарный год. Поэтому в 2016 году некоторым категориям налогоплательщиков - физических лиц, нужно представить в налоговую инспекцию декларацию по форме 3-НДФЛ за 2015 год.

Сдать декларацию необходимо не позднее 30 апреля 2016 года (п.1 ), если предоставление декларации 3-НДФЛ является обязательным.

Граждане, претендующие на получение. социальных и имущественных налоговых вычетов, могут представить декларации по форме 3-НДФЛ (с приложением необходимых документов) в налоговый орган в течение всего года.

Примечание. Разобраны и дана информация про стандартные, социальные и имущественные налоговые вычеты

Кто должен заполнить декларацию по форме 3-НДФЛ обязательно ?

На основании требований п.1. 3-НДФЛ сдается налогоплательщиками, указанными Налогового кодекса.

На основании этих положений о своих доходах (полученных от предпринимательской деятельности) должны отчитаться:

Индивидуальные предприниматели (ИП), зарегистрированные в установленном порядке.

Нотариусы, занимающиеся частной практикой.

Адвокаты, учредившие адвокатские кабинеты.

Другие лица, занимающиеся частной практикой в установленном порядке.

Вышеуказанные налогоплательщики самостоятельно исчисляют суммы налога, подлежащие уплате в соответствующий бюджет, в порядке, установленном .

НДФЛ за 2015 год, уплачивается по месту учета налогоплательщика: в срок не позднее 15 июля 2016 года.

В соответствии со. в некоторых случаях, декларацию 3-НДФЛ должны предоставить:

иностранные граждане, осуществляющие трудовую деятельность.

Примечание: Выданного в соответствии с законом от 25.07.2002г. №115-ФЗ «О правовом положении иностранных граждан в РФ».

В соответствии с п. 6. иностранные граждане освобождаются от представления декларации 3-НДФЛ, за исключением случаев, если:

Общая сумма налога, подлежащая уплате, исчисленная исходя из фактических полученных доходов, превышает сумму уплаченных фиксированных авансовых платежей.

Налогоплательщик выезжает за пределы РФ до окончания года и общая сумма НДФЛ, подлежащая уплате, исчисленная исходя из доходов, фактически полученных, превышает сумму уплаченных фиксированных авансовых платежей.

Патент аннулирован в соответствии с законом №115-ФЗ.

На основании с п.3. декларацию обязаны представить налогоплательщики - физические лица, исчисляющие и уплачивающие НДФЛ:

1. С полученных вознаграждений (на основе заключенных трудовых договоров и договоров ГПХ, включая доходы по договорам найма, аренды любого имущества): от физических лиц и организаций, не являющихся налоговыми агентами.

2. С доходов, полученных от продажи принадлежащего им имущества, и имущественных прав, за исключением (п.17.1 :

Доходов, полученных налоговыми резидентами РФ от продажи:

включая приватизированные жилые помещения,

и долей в указанном имуществе, находившихся в собственности налогоплательщика три года и более, а также при продаже иного имущества, находившегося в собственности налогоплательщика три года и более.

Примечание: Доходы от продажи ценных бумаг и доходы от продажи имущества, непосредственно используемого ИП в предпринимательской деятельности не подпадают под не облагаемые доходы.

3. С доходов, полученных налоговыми резидентами РФ (за исключением российских военнослужащих проходящих службу за границей), от источников, находящихся за пределами РФ.

Можно ли в одной декларации указать и данные об остатке по основному вычету и сразу данные о процентах по кредиту?

15.02.2016 в 13:14 – Для заполнения декларации за 2015 год Вам необходимы данные Вашей предыдущей декларации, т.к. Вам нужно знать точную сумму полученного вычета и его остаток. Данных о фактически возвращенной сумме 104 500 к сожалению, будет не достаточно. Необходимо с точностью до копеек уточнить базу по имущественному вычету, с которой Вам был осуществлен возврат (база вычета до 2 000 000, а возврат 13% х 2 000 000 руб.). Поэтому если у Вас не сохранилось декларации, Вы можете попробовать позвонить в налоговую инспекцию и узнать необходимые данные. Также можно сделать в налоговую инспекцию письменный запрос. Сумма полученного вычета через работодателя за 2015 указана в Вашей справке 2-НДФЛ за 2015 год (код вычета 311, 312).

Если ранее Вы не указывали сумму уплаченных процентов, то в декларации за 2015 год Вы имеете право заявить проценты с начала выплат и до конца календарного 2015 года.

15.02.2016 в 09:14 – Заполняю декларацию налогового вычета за 2015г. У меня вопрос по заполнению п.2.8 листа Д1. В 2014г я уже использовал имущественный налоговый вычет в сумме 1391578,46 руб и эта сумма отражена в п.2.1, в п.2.3 я указал остаток вычета 608421,54 руб (2000000-1391578,46). В п.2.7 размер налоговой базы я включил сумму 1205193,00 руб (из справки 2НДФЛ). Вопрос: какую сумму я должен указать в п.2.8 1205193,00 (из справки 2НДФЛ) или 608421,54 (остаток имущественного налогового вычета)? П.2.8 называется: «Сумма документально подтверждённых расходов на новое строительство или приобретение объекта, принимаемая для целей имущ-го налогового вычета…».

И еще: в разделе 2 в п.8 и п.14 указана сумма 156675 (п.8- общая сумма налога, удержанная у источника выплаты из справки 2НДФЛ, п.14 — сумма налога, подлежащая возврату из бюджета (п.8+п.9+п.10+п.11-п.7). А в Разделе 1 в п.050 указываю сумму 79095 (от остатка имущ-го налог-о вычета 608421,54 х 13%). Скажите, пожалуйста, правильно указал или нет?

17.02.2016 в 10:57 – В пункте 2.8 листа Д1 Вам нужно указать остаток имущественного вычета, который будет принят к возврату за 2015 год, т.е. 608421,54 руб.

В разделе 2 в п. 7 Вам нужно указать сумму налога, подлежащего уплате (1205193 — 608421,54) х 13% = 77580 руб. ((Ваш доход, с которого Вы уплатили налог — остаток имущественного вычета) х 13%), в п. 8 Вы указываете сумму налога, которую у Вас удержали 156675 руб. Далее в п. 14 Вам нужно указать сумму возврата из бюджета: это сумма из п.8 минус сумма п. 7, т.е. 79095 руб.

В разделе 1 в п. 050 укажите сумму к возврату 79095 руб.

16.02.2016 в 11:30 – Добрый день. Пытаемся заполнить декларацию за 2015 год, в 2015 году получили квартиру построенную через ипотеку. Нужно ли в декларации подавать данные о процентах по кредиту (есть справки за 2013-2015 года). Или можно по процентам подать на вычет в следующем году (2017 за 2016 год), так как в 2015 году оплата по налогам составила 201000 руб. Квартира стоимостью 2600000 руб. Спасибо

17.02.2016 в 11:15 – Сначала Вы полностью исчерпаете основной вычет (до 260 тыс. руб.), а только потом будете фактически получать вычет по уплаченным ипотечным процентам. Поэтому если уплаченного налога за 2015 год не достаточно для получения всего основного вычета сразу, то проценты пока указывать не обязательно.