Категория: Бланки/Образцы

Все плательщики специального налога упрощенного режима должны декларировать годовые итоги деятельности. Причем не важно, совершаются ли фактически какие-либо операции, имеется ли доход. Обязанность по подаче декларации УСН лежит на всех «упрощенцах» независимо от процесса деятельности в отчетном году.

Декларация включает в себя годовые результаты доходно-расходных показателей (или только доходные в зависимости от объекта обложения налогом). Если доходов упрощенец не получил, расходов не понес, то декларацию все равно нужно подать в нулевом виде, то есть в строках для указания сумм будут проставлены нули или прочерки.

Бланк нулевой декларации по УСННулевая декларация имеет ту же форму, что и обычная упрощенная декларация, никакого особого бланка не разработано для подачи нулевых результатов. Различия нулевой и обычной декларации по УСН не в самой форме, а в показателях, вносимых в ее поля.

Для оформления следует применять бланк, включенный в приложение к приказу налогового органа от 26.02.16 №MMВ-7-3/99@. То есть в текущем году подготовлена новая форма, изменение которой связано с введением торгового сбора и возможностью для региональных субъектов сокращать ставку по специальному налогу.

Организациям и ИП при подаче нулевых показателей нужно заполнить следующие страницы:

Декларация содержит поля, поделенные на клетки, в каждую из которых вносится отдельный знак, буква, цифра. Заполнение каждого поля производится, начиная с крайней левой клетки.

После того, как оформлен титульный лист и внесены нулевые значения в соответствующие разделы, необходимо пронумеровать листы.

Сдать нулевой отчет по УНС в ФНС можно следующими способами:

При заполнении не допускается редактирование внесенных данных с помощью корректоров различного типа.

Если оформление ведется в электронном виде, то шрифт нужно использовать Courier new, его размер устанавливается от 16 до 18. Отсутствие на распечатанном экземпляре декларации границ полей является допустимым.

Если оформление ведется в рукописном виде, то пустые клетки оставлять не нужно, их заполняют прочерками. Буквы должны быть печатные, четкие, крупные, заглавные. Не должно быть никаких сомнений в содержании полей и их двояких чтений.

Заполнение нулевой декларации по УСН для ОООЮрлицо подает нулевую декларацию при УСН в том случае, если он не имеет в отчетном году доходов и расходов, то есть отсутствует база для подсчета налогового бремени в связи с применением спецрежима. Такое возможно в том случае, если деятельность по какой-либо причине временно приостановлена. Частый повод для подачи нулевого отчета – это предоставление декларации вскоре после образования ООО, когда компания не успевает начать работу, а время отчетности уже подошло.

Передача нулевой декларации в ФНС в рассматриваемых случаях является важным действием, так как показывает налоговикам, что упрощенец не забыл о своих обязанностей налогоплательщика. Из содержания поданного отчета ФНС понимает, что ООО не платит налог УСН не по причине забывчивости или нежелания, а по причине отсутствия прибыли в отчетном году.

Крайнее число для декларирования деятельности на УСН для организаций – 31 марта года. идущего за отчетным.

Место подачи – отделение налоговой, в котором ООО стоит на учете.

Заполнение титульного листа нулевой декларации Заполнение нулевой декларации для ИПИП обязаны подавать нулевой отчет УСН при отсутствии деятельности в году. Крайняя дата для предоставления отчета – 30 апреля года, идущего за отчетным.

Если предприниматель не предоставит декларацию по УСН с нулевыми показателями в указанный срок, то наступает ответственность по 119 ст. НК РФ. Минимальный штраф при отсутствии суммы налога к уплате составляет 1000 руб.

Место предоставления отчета – отделение, в которое подавались документы для образования ИП, как правило, адрес этого отделения соответствует месту прописки человека. Адрес ведения упрощенной деятельности не имеет значения.

Способы подачи отчета аналогичны прописанным для организаций:

Заполнение листов декларации также идентично порядку, указанному выше для юрлиц. Обязательным является титульный лист. Если ИП работает по доходному УСН, то дополнительно оформляются разделы 1.1 и 1.2.1, при доходно-расходном УСН – разделы 2.1 и 2.2. Если целевого финансирования ИП не получал в отчетном году, торговый сбор не платится, то никаких дополнительных листов заполнять не нужно.

На титульном листе ИП указывает свой ИНН. Поле с КПП не заполняется. В строках для указания наименования плательщика пишется ФИО предпринимателя полностью.

В подразделе для указания сведений о лице, подающем декларацию в налоговую, ставится либо «1», если сам ИП заполняет отчет и подает его, либо «2», если это действие совершает его представитель, при этом ниже пишутся ФИО представителя и реквизиты доверенности.

В разделах декларации проставляется налоговая ставка, код ОКТМО, в остальных полях ставятся прочерки, так как доходов, расходов, а, следовательно, и налогооблагаемой прибыли ИП не имеет.

Пояснения к нулевой декларации УСНПосле получения упрощенной декларации с нулевыми показателями налоговики могут обратиться с письмом предоставить пояснения к поданному отчету. В данном случае, как правило, ФНС хочет понять причины отсутствия деятельности и подтверждения того, что доходов не было.

В ответ на письменное обращение налоговой составляется пояснительная записка и направляется в указанный срок в отделение ФНС, куда раньше была подана декларация.

Оформить пояснения можно в свободном виде на фирменном бланке компании. Нужно сообщить, что отсутствие обязанностей по уплате налога УСН связано с приостановкой ведения деятельности по определенной причине. Желательно привести адекватную и правдоподобную причину, например, тяжелая экономическая обстановка, не закончилась подготовка к началу деятельности. Достаточно написать 2-3 предложения.

Пояснительная записка подписывается в двух экземплярах, если есть печать, то она ставится на бланках. Один экземпляр передается в налоговую, второй нужно оставить себе с отметкой ФНС.

Главное, что нельзя делать упрощенцу – это игнорировать письма и уведомления из налоговой. Если ФНС требует пояснить поданную декларацию, лучше это сделать в указанный срок. Если есть сомнения, то лучше позвонить по телефону, указанному в письме ФНС.

Оцените качество статьи. Нам важно ваше мнение:

Где деньги, Билли?

Нулевая отчетность ООО на УСНЖизнь предпринимателя расцветкой похожа на зебру и порой не кипит бурной деятельностью, поэтому доходы от нее не столь постоянны, в отличие от налогов. Причины представления нулевой отчетности могут быть разными, и госорганы с подозрением относятся к подобного рода отчетам. Нулевая отчетность ООО на УСН – несколько упрощенный формат. Ее тонкости и нюансы рассмотрим ниже.

Переход на УСН происходит в письменной форме с обязательным уведомлением налоговых органов (форма № 26.2-1. сроком до 31 декабря). Данный вопрос описан в гл. 26.1 ст. 346.13 НК РФ. Вновь открывшейся ООО систему налогообложения необходимо выбрать в течение 30 дней со дня регистрации в налоговых органах.

Отчетность при упрощенной системе налогообложенияОсновная причина, почему упрощенная система налогообложения (УСН) так популярна, заключается в простоте отчетности. УСН предполагает два способа налогообложения:

УСН ДОХОДЫ – в данном случае налогами облагаются все суммированные доходы, без вычета расходов. Максимальная налоговая ставка здесь 6%, однако начиная с 2016 года регионам разрешено снижать ее до 1% на своей территории.

УСН ДОХОДЫ МИНУС РАСХОДЫ – при такой системе налогом облагается лишь разница между суммой доходов и расходов. В зависимости от региона налоговая ставка колеблется от 15 до 20%.

Если в организации в течение налогового периода не наблюдалось движения денежных средств, а объект налогообложения не функционировал (подразумевается реализация товаров и услуг, имущество, прибыль и прочее), ООО на УСН должна представить следующие отчеты:

Возможно, по запросу налоговых органов потребуется сдать нулевую книгу учета доходов и расходов.

Итак, ООО на УСН без работников, не ведущее деятельности в течение года, представляет следующие документы: нулевую декларацию по УСН, отчеты в ПФР и ФСС, среднесписочную численность (если из работников зарегистрирован только учредитель – в справке нужно указать единицу).

ООО на УСН без работников, не ведущее деятельности в течение года, представляет следующие документы: нулевую декларацию по УСН, отчеты в ПФР и ФСС, среднесписочную численность.

Подробнее о декларацииВ апреле 2016 года появилась новая форма налоговой декларации по УСН. Универсального стандарта ее заполнения не существует, все зависит от формы УСН и вашего статуса плательщика торгового сбора (проще говоря, являетесь вы им или нет).

Если вы выбрали первую систему налогообложения «УСН ДОХОДЫ», необходимо заполнить 3 страницы: титульный лист, разделы 1.1 и 2.1.1.

Если вы выбрали вторую систему «УСН ДОХОДЫ МИНУС РАСХОДЫ», заполняется титульный лист, разделы 1.2 и 2.2

Раздел 3 заполняется только по мере необходимости. Также на титульном листе указывается количество заполненных страниц.

Подробные объяснения и пример заполнения декларации находятся в приказе ФНС № MMB-7-3/99. а также вы можете использовать данный образец .

Сдавайте документы вовремя! Просрочки грозят штрафами от 100 до 1000 рублей, в худшем случае ИФНС имеет право заблокировать расчетный счет организации.

При детальном рассмотрении схемы отчетов становится понятно, что бумажная работа монотонна и скрупулезна, но стоит заполнить бланки пару раз – и вы уже станете мастером. Не забывайте о внимательности – лучше один раз заполнить все вдумчиво и правильно, чем потом тратить время на переделку.

Декларация по налогу на упрощенке нужна для того, чтобы налоговая инспекция могла определить сумму налога, которая должна быть уплачена в бюджет.

Новая форма декларации . электронный формат и Порядок заполнения утверждены приказом ФНС России от 26 февраля 2016 г. № ММВ-7-3/99. Этот приказ вступил в силу 10 апреля 2016 года. Для организаций срок сдачи декларации за 2015 год к этому моменту уже истек. А предприниматели могут сдавать отчеты до 30 апреля 2016 года. ФНС России пояснила, что начиная с 10 апреля декларации за 2015 год можно подавать как на старых, так и на новых бланках (письмо от 12 апреля 2016 г. № СД-4-3/6389). Инспекции обязаны их принимать.

Кто должен сдаватьДекларацию по единому налогу при упрощенке обязаны сдавать все организации, автономные учреждения и предприниматели, применяющие этот спецрежим (независимо от выбранного объекта налогообложения).

Куда сдаватьОрганизации подают декларации в налоговые инспекции по месту своего нахождения, предприниматели – по месту жительства (п. 1 ст. 346.23 НК РФ).

Ситуация: как составить и сдать декларацию по единому налогу при упрощенке организации с обособленными подразделениями ?

Отразите в декларации общие показатели с учетом обособленных подразделений. Сдать декларацию нужно по местонахождению головного отделения организации. Объясняется это следующим.

Обособленные подразделения не являются отдельными юридическими лицами (абз. 21 п. 2 ст. 11 НК РФ). Поэтому показатели их деятельности должны формировать общие показатели деятельности организации, автономного учреждения.

Налоговый кодекс РФ не предусматривает особого порядка составления и сдачи налоговой декларации по единому налогу при упрощенке для организаций, которые имеют обособленные подразделения. Поэтому они должны составить декларацию, следуя общему Порядку, утвержденному приказом ФНС России от 26 февраля 2016 г. № ММВ-7-3/99. Сдать такую декларацию нужно только в налоговую инспекцию по местонахождению головного отделения организации. Направлять декларацию по местонахождению обособленных подразделений не требуется (п. 1 ст. 346.23 НК РФ).

Подробнее о том, как применять упрощенку организациям, имеющим обособленные подразделения, см. Кто и на каких условиях может применять УСН .

Когда сдаватьОрганизации и предприниматели сдают декларацию по налогу при упрощенке по итогам года в разные сроки. Так, организации обязаны представить декларацию не позднее 31 марта, а предприниматели – не позднее 30 апреля года, следующего за отчетным.

В течение года организация или предприниматель могут перепрофилировать свой бизнес и прекратить деятельность, в отношении которой они применяли упрощенку. В течение следующих 15 рабочих дней они обязаны уведомить об этом налоговую инспекцию. Декларацию по единому налогу в таком случае нужно сдать не позднее 25-го числа месяца, следующего за тем, в котором деятельность на упрощенке была прекращена.

Такой порядок предусмотрен статьей 346.23 Налогового кодекса РФ.

Если же плательщик вообще сворачивает свой бизнес (например, организация ликвидируется, а предприниматель утрачивает свой статус), уведомлять инспекцию о прекращении деятельности на УСН не требуется. А декларацию по единому налогу в этом случае нужно сдать в обычный срок:

Такой вывод следует из письма ФНС России от 29 апреля 2015 г. № СА-4-7/7515.

Пример определения срока сдачи декларации по УСН при утрате права на спецрежим

«Альфа» применяет упрощенную систему налогообложения. В июне 2016 года среднесписочная численность сотрудников «Альфы», рассчитанная за полугодие, превысила 100 человек. Поэтому с 1 апреля 2016 года «Альфа» утратила право на применение упрощенки.

Последний день сдачи декларации на УСН – 25 июля 2016 года.

Пример определения срока сдачи декларации по УСН при прекращении деятельности

10 июля 2016 года «Альфа» представила в налоговую инспекцию уведомление о прекращении предпринимательской деятельности, в отношении которой применялась упрощенная система налогообложения (ф. 26.2-8). Деятельность не ведется с 1 июля.

Последний день сдачи декларации на УСН – 25 августа 2016 года.

Ситуация: нужно ли сдать нулевую декларацию по налогу при УСН, если организация перешла на упрощенку, но предпринимательскую деятельность пока не ведет ?

Представить декларацию в налоговую инспекцию – это обязанность всех налогоплательщиков (подп. 4 п. 1 ст. 23 НК РФ). Плательщиками налога при упрощенке являются организации, автономные учреждения и предприниматели, которые подали заявление о переходе на этот спецрежим (п. 1 ст. 346.12 НК РФ). Таким образом, если налогоплательщик перешел на упрощенку, но не ведет деятельности и не платит единый налог, подать декларацию нужно. Аналогичная точка зрения отражена в письмах Минфина России от 9 ноября 2007 г. № 03-11-05/264 и от 31 марта 2006 г. № 03-11-04/2/74.

Вместо нулевой декларации по единому налогу при упрощенке можно сдать единую (упрощенную) декларацию. Форма единой (упрощенной) декларации и порядок ее заполнения утверждены приказом Минфина России от 10 июля 2007 г. № 62н. Чтобы подать единую (упрощенную) декларацию, у налогоплательщика в течение налогового периода, то есть года, должны быть одновременно выполнены два условия. Первое: нет объекта налогообложения, то есть доходов, а если при расчете налога учитывались и расходы, то и их быть не должно. И второе: за год не было движения денег по расчетным счетам (в кассе). Об этом сказано в пункте 2 статьи 80 Налогового кодекса РФ.

При этом единые (упрощенные) декларации поквартально сдавать не надо. Ведь налоговое законодательство не обязывает плательщиков представлять декларации по УСН по итогам отчетных периодов (п. 1 ст. 346.23 НК РФ). Следовательно, такая обязанность не возникает и в отношении единых (упрощенных) деклараций. Аналогичные разъяснения содержатся в письме ФНС России от 8 августа 2011 г. № АС-4-3/12847.

ОтветственностьНесвоевременная подача декларации по единому налогу при упрощенке является правонарушением (ст. 106 НК РФ, ст. 2.1 и 15.5 КоАП РФ), за которое предусмотрена налоговая и административная ответственность .

Пример определения суммы штрафа за несвоевременное представление декларации по налогу при упрощенке

А.С. Кондратьев в 2015 году осуществлял предпринимательскую деятельность на упрощенке без образования юридического лица. Декларацию по единому налогу при упрощенке за 2015 год он представил 11 июля 2016 года. Сумма налога в соответствии с этой декларацией – 74 300 руб. Сумма авансовых платежей, фактически перечисленных в бюджет за 2015 год, составила 20 000 руб.

Срок уплаты единого налога для предпринимателей за 2015 год – не позднее 4 мая 2016 года (30 апреля, 1, 2, 3 мая – выходные дни). По состоянию на эту дату Кондратьев перечислил в бюджет (без учета авансовых платежей) 40 000 руб.

Последний срок подачи декларации по единому налогу при упрощенке за 2015 год – 4 мая 2016 года. Просрочка составила 2 месяца 7 дней. Штраф рассчитывается за каждый полный или неполный месяц опоздания, то есть за три месяца.

Сумма штрафа по статье 119 Налогового кодекса РФ составит:

3 мес. × (74 300 руб. – 20 000 руб. – 40 000 руб.) × 5% = 2145 руб.

При заполнении декларации руководствуйтесь Порядком, утвержденным приказом ФНС России от 26 февраля 2016 г. № ММВ-7-3/99.

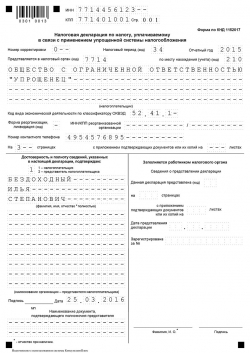

В верхней части формы укажите ИНН. Индивидуальный предприниматель увидит его в уведомлении о постановке на учет в качестве предпринимателя, которое выдала ИФНС при регистрации. Организациям кроме ИНН нужно указать КПП. Эти данные можно посмотреть в уведомлении о постановке на учет российской организации.

Номер корректировкиЕсли подаете первичную декларацию за истекший год, в поле «Номер корректировки» поставьте «0–».

Если уточняете налог, заявленный в ранее поданной декларации, укажите порядковый номер корректировки (например, «1–», если это первое уточнение, «2–» при втором уточнении и т. д.).

Налоговый периодВ поле «Налоговый период» укажите код налогового периода, за который представляется декларация. Определить его можно в соответствии с приложением 1 к Порядку, утвержденному приказом ФНС России от 26 февраля 2016 г. № ММВ-7-3/99. Если заполняете декларацию по итогам года, укажите код «34», в противном случае напишите «50» (например, при ликвидации, реорганизации, переходе на другой режим).

В поле «Отчетный год» укажите год, за который подаете декларацию.

Представляется в налоговый органВ поле «Представляется в налоговый орган» проставьте код налоговой инспекции по месту регистрации. Индивидуальный предприниматель найдет его в уведомлении о постановке на учет в качестве предпринимателя. Код организации возьмите из уведомления о постановке на учет российской организации.

Также код ИФНС можно определить по адресу регистрации с помощью интернет-сервиса на официальном сайте ФНС России .

В поле «По месту нахождения (учета)» укажите код представления декларации по месту жительства индивидуального предпринимателя или по месту нахождения организации. Индивидуальные предприниматели указывают 120, организации – 210 (приложение 2 к Порядку, утвержденному приказом ФНС России от 26 февраля 2016 г. № ММВ-7-3/99).

НалогоплательщикЕсли декларацию сдает индивидуальный предприниматель, то в поле «Налогоплательщик» укажите фамилию, имя, отчество полностью, без сокращений, как в паспорте. Организациям необходимо указать полное наименование, которое соответствует учредительным документам (например, уставу, учредительному договору).

В поле «Код вида экономической деятельности по классификатору ОКВЭД» укажите код вида предпринимательской деятельности. Этот код можно посмотреть в выписке из ЕГРЮЛ (ЕГРИП), которую выдает ИФНС. Если такой выписки нет, то код можно определить самостоятельно, заглянув в классификаторы ОКВЭД или ОКВЭД 2 (применяются параллельно до 2017 года).

Если организация совмещает упрощенку и ЕНВД, в титульном листе декларации укажите код по ОКВЭД того вида деятельности, в отношении которого применяется упрощенка (письмо Минфина России от 9 июня 2012 г. № 03-11-11/186).

Разделы 2.1.1, 2.1.2 и 2.2Начинать составление декларации по единому налогу удобнее всего с разделов 2.1 или 2.2.

Разделы 2.1.1 и 2.1.2 заполняют организации и предприниматели, применяющие объект налогообложения «доходы». Причем раздел 2.1.2 предназначен только для плательщиков торгового сбора.

Раздел 2.2 заполняют те, кто применяет объект налогообложения «доходы за вычетом расходов».

Раздел 2.1.1Раздел 2.1.1 предназначен для отражения доходов и платежей, уменьшающих сумму единого налога или авансового платежа (страховые взносы, выплаты по больничным листкам).

По строке 102 укажите признак налогоплательщика:

По строкам 110–113 укажите доходы за каждый отчетный период: квартал, полугодие, девять месяцев, год. Данные указывайте нарастающим итогом.

Если в середине года прекратили деятельность на упрощенке, доходы за последний отчетный период укажите также по строке 113. Например, если организация прекратила деятельность на упрощенке в марте, сумму доходов, полученных в I квартале, нужно указать по строке 110. Эта же сумма дублируется по строке 113, а строки 111–112 заполняются прочерками.

По строкам 120-123 укажите ставку налога (6 процентов или пониженную ставку, установленную региональными властями).

По строкам 130–133 отразите суммы начисленных авансовых платежей за отчетные периоды и сумму налога за год. Авансовые платежи указывайте нарастающим итогом с начала года и без учета страховых взносов за каждый отчетный период.

Если же деятельность на упрощенке прекратили по окончании одного из периодов, то сумму авансового платежа за последний отчетный период просто продублируйте по строке 133.

По строкам 140–143 отразите сумму страховых взносов и выплат по больничным листкам, которые принимаются к вычету . Данные указывайте за каждый отчетный период нарастающим итогом.

Раздел 2.1.2Раздел 2.1.2 заполняют плательщики торгового сбора, который рассчитывают единый налог с доходов.

По строкам 110–113 укажите доходы за каждый отчетный период: квартал, полугодие, девять месяцев, год. Данные указывайте нарастающим итогом.

Если в середине года прекратили деятельность на упрощенке, доходы за последний отчетный период укажите также по строке 113. Например, если организация прекратила деятельность на упрощенке в марте, сумму доходов, полученных в I квартале, нужно указать по строке 110. Эта же сумма дублируется по строке 113, а строки 111–112 заполняются прочерками.

По строкам 130–133 отразите суммы начисленных авансовых платежей за отчетные периоды и сумму налога за год. Авансовые платежи указывайте нарастающим итогом с начала года и без учета страховых взносов за каждый отчетный период.

По строкам 140–143 отразите сумму страховых взносов и выплат по больничным листкам, которые принимаются к вычету . Данные указывайте за каждый отчетный период нарастающим итогом.

По строкам 150-153 укажите сумму торгового сбора, фактически уплаченного в отчетном (налоговом) периоде. Данные указывайте нарастающим итогом.

По строкам 160-163 укажите сумму уплаченного торгового сбора, уменьшающего авансовый платеж (единый налог).

Здесь возможны два варианта.

1.Сумма исчисленного налога, уменьшенного на сумму уплаченных страховых взносов меньше суммы уплаченного за тот же период торгового сбора. То есть выполняется неравенство:

Важно: сумма уплаченного торгового сбора может уменьшать только ту часть единого налога, которая рассчитана с доходов от торговой деятельности (п. 8 ст. 346.21 НК РФ). Порядок заполнения налоговой декларации не учитывает эту особенность. Поэтому перед тем, как заполнять раздел 2.1.2, организациям и предпринимателям, которые занимаются несколькими видами деятельности, нужно проверить, соблюдается ли установленное ограничение.

Раздел 2.2Раздел 2.2 предназначен для расчета налоговой базы организаций и предпринимателей, которые платят единый налог с разницы между доходами и расходами.

По строкам 210–213 укажите доходы за каждый отчетный период: квартал, полугодие, девять месяцев, год. Данные указывайте нарастающим итогом.

Если в середине года прекратили деятельность на упрощенке, доходы за последний отчетный период укажите также по строке 213. Например, если организация прекратила деятельность на упрощенке в марте, сумму доходов, полученных в I квартале, нужно указать по строке 210. Эта же сумма дублируется по строке 213, а строки 211–212 заполняются прочерками.

По строкам 220–223 укажите расходы за каждый отчетный период нарастающим итогом. При прекращении деятельности сумму расходов за последний отчетный период продублируйте по строке 223.

По строке 230 укажите убыток (часть убытка) за предыдущие налоговые периоды, который будет уменьшать базу отчетного года.

По строкам 240–243 укажите налоговую базу за каждый отчетный период, которая определяется как разница между доходами и расходами. При расчете налоговой базы за год из доходов вычтите также сумму убытка, указанную по строке 230.

Если разница между доходами и расходами оказалась отрицательной, сумму убытка указывайте по строкам 250–253.

По строкам 260–263 укажите налоговую ставку за каждый отчетный период и год. Общая ставка равна 15 процентам, при этом в различных регионах она может варьироваться в диапазоне от 0 до 15 процентов.

По строкам 270–273 отразите рассчитанные суммы авансовых платежей. Авансовый платеж по этой строке рассчитывается как налоговая база (строки 240–243), умноженная на ставку налога (строки 260–263).

По строке 280 укажите сумму минимального налога, то есть сумму доходов за год (строка 213), умноженную на 1 процент. Ее нужно заплатить, если реальный налог меньше минимального или получен убыток.

Раздел 3 заполняйте только в том случае, если организация получала:

Исключение составляют субсидии автономным учреждениям. Их в разделе 3 указывать не нужно.

В разделе отразите данные предыдущего года по полученным, но неиспользованным средствам, срок использования которых не истек.

Укажите следующие данные:

В графе 7 отразите средства, использованные не по целевому назначению. Такие средства нужно включить в состав внереализационных доходов в тот момент, когда были нарушены условия их получения (например, истек срок использования средств).

Основные средства, нематериальные активы и другое имущество отражайте в отчете по рыночной стоимости.

В строке «Итого по отчету» укажите итоговые суммы по графам 3, 4, 6, 7 раздела 3.

Это следует из раздела IX Порядка, утвержденного приказом ФНС России от 26 февраля 2016 г. № ММВ-7-3/99.

Пример заполнения раздела 3 декларации по единому налогу при упрощенке

ООО «Альфа» применяет упрощенку, единый налог платит по ставке 15 процентов.

23 марта 2016 года «Альфа» получила грант на приобретение производственного оборудования в размере 300 000 руб.

В договоре о целевом финансировании было указано, что оборудование должно быть приобретено в течение двух месяцев со дня поступления денежных средств на счет организации (т. е. не позднее 24 мая). Оборудование было приобретено 20 апреля. Его стоимость составила 553 000 руб. То есть «Альфа» потратила на его приобретение всю сумму полученного гранта, а также собственные средства.

Бухгалтер «Альфы» организовал раздельный учет доходов и расходов, полученных и произведенных в рамках целевого финансирования.

В составе декларации по УСН за 2016 год бухгалтер заполнил раздел 3 .

В разделе 3 бухгалтер указал:

В строке «Итого по отчету» бухгалтер указал показатели из граф 3, 4, 6, 7 раздела 3.

На основании показателей, отраженных в разделе 2.1 или 2.2, можно заполнить разделы 1.1 или 1.2. Эти разделы предназначены для отражения итоговых сумм авансовых платежей и налога к уплате или уменьшению.

Раздел 1.1 заполняют налогоплательщики, применяющие объект налогообложения «доходы», а раздел 1.2 заполняют плательщики с объектом налогообложения «доходы за вычетом расходов»

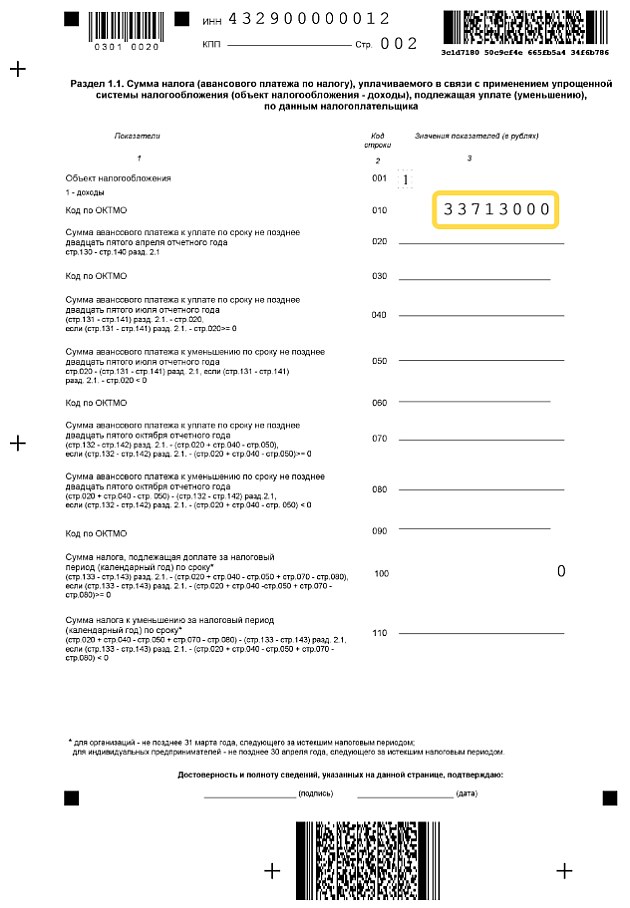

Раздел 1.1По строке 010 укажите ОКТМО. Если организация или предприниматель не меняли местонахождение (местожительство), повторно указывать код ОКТМО по строкам 030, 060, 090 не нужно.

По строке 020 отразите сумму авансового платежа, начисленную к уплате за I квартал.

По строке 040 – сумму авансового платежа, начисленную к уплате за полугодие (за вычетом авансового платежа за I квартал). Если разница между суммами авансовых платежей за полугодие и I квартал получилась отрицательной, отразите разницу по строке 050 – авансовый платеж за полугодие к уменьшению.

Аналогично укажите сумму авансовых платежей за девять месяцев: по строке 070 – авансовый платеж к уплате за девять месяцев, по строке 080 – авансовый платеж к уменьшению по итогам девяти месяцев.

По строке 100 укажите сумму налога к доплате за год. Если разница между рассчитанной за год суммой налога и начисленными авансовыми платежами оказалась отрицательной, эту разницу укажите по строке 110 как сумму налога к уменьшению.

Это следует из раздела IV Порядка, утвержденного приказом ФНС России от 26 февраля 2016 г. № ММВ-7-3/99.

Раздел 1.2По строке 010 укажите ОКТМО. Если организация или предприниматель не меняли местонахождение (местожительство), повторно указывать код ОКТМО по строкам 030, 060, 090 не нужно.

По строке 020 отразите сумму авансового платежа, начисленную к уплате за I квартал.

По строке 040 – сумму авансового платежа, начисленную к уплате за полугодие (за вычетом авансового платежа за I квартал). Если разница между суммами авансовых платежей за полугодие и I квартал получилась отрицательной, отразите разницу по строке 050 – авансовый платеж за полугодие к уменьшению.

Аналогично укажите сумму авансовых платежей за девять месяцев: по строке 070 – авансовый платеж к уплате за девять месяцев, по строке 080 – авансовый платеж к уменьшению по итогам девяти месяцев.

По строке 100 укажите сумму налога к доплате за год. Если разница между рассчитанной за год суммой налога и начисленными авансовыми платежами оказалась отрицательной, эту разницу укажите по строке 110 как сумму налога к уменьшению.

По строке 120 укажите сумму минимального налога к уплате за год . Организация должна заплатить минимальный налог, если его величина больше суммы единого налога, рассчитанного за год по общим правилам. То есть если выполняется неравенство:

Минимальный налог (показатель строки 213 раздела 2.2 × 1%)

В разделе 1.2 декларации по единому налогу отражены следующие показатели:

Налоговую декларацию по единому налогу при упрощенке можно сдать в инспекцию как на бумаге (например, через уполномоченного представителя налогоплательщика или по почте ), так и в электронном виде по телекоммуникационным каналам связи (п. 3 ст. 80 НК РФ).

Внимание: за несоблюдение установленного способа представления налоговой отчетности в электронном виде предусмотрена налоговая ответственность. Размер штрафа составляет 200 руб. за каждое нарушение. Об этом говорится в статье 119.1 Налогового кодекса РФ.

Уточненная декларацияЕсли в ранее сданной декларации обнаружена ошибка, которая привела к занижению налога, то нужно обязательно подать уточненную (п. 1 ст. 81 НК РФ). Если же из-за найденной неточности налог не был занижен, то представлять уточненную декларацию не обязательно, но можно (абз. 2 п. 1 ст. 81 НК РФ).

В первом случае нужно успеть сдать уточненную декларацию до истечения срока представления первоначальной декларации . Такая декларация считается поданной в срок, и никаких санкций инспекция не предъявит (п. 2 ст. 81 НК РФ).

Во втором случае уточненную декларацию можно сдать в любое время без каких либо последствий (абз. 2 п. 1 ст. 81 НК РФ). При этом достаточно внести корректировки в текущий налоговый учет (п. 1 ст. 54 НК РФ). А именно исправить ошибки в книге учета доходов и расходов за текущий год.

В уточненной декларации по УСН отразите все изменения, связанные с пересчетом налога. Для этого укажите правильные данные, а не разницу между первичными и скорректированными показателями. Такой порядок следует из пункта 1 статьи 81 Налогового кодекса РФ. Приложите к уточненному расчету сопроводительное письмо. В нем укажите причину подачи уточненной декларации.

Уточненную декларацию оформляйте так же, как и первичную . Для этого используйте те же бланки, на которых подавалась первичная отчетность. Но есть одно отличие в оформлении титульного листа: нем нужно указать номер корректировки по порядку. Если это первое уточнение, укажите «1–», если второе – «2–», и т. д.

Правила заполнения титульных листов в декларациях по разным налогам могут быть различными, поэтому нужно руководствоваться инструкциями по заполнению деклараций, действовавшими в тех периодах, за которые подается уточненная отчетность. Это следует из положений раздела 2 Единых требований, утвержденных приказом ФНС России от 20 декабря 2010 г. № ММВ-7-6/741.