Категория: Бланки/Образцы

Налоговый вычет за лечение относится к социальным налоговым вычетам и означает возможность вернуть часть денежных средств, потраченных на собственное лечение, либо на лечение жены (мужа), своих детей или родителей. Вычет называется налоговым, потому что он связан с налогами, которые Вы уплатили государству, часть которых и планируете вернуть. Таким образом, если Вы не платили налоги – то и возвращать Вам нечего. Вычетом он называется потому, что при его оформлении происходит уменьшение (вычитание!) размера Вашего дохода, с которого необходимо было удержать подоходный налог (НДФЛ). Если он был удержан в полном объеме, то налоговая служба вернет его Вам назад. Это один способ вернуть причитающиеся по закону денежные средства.

Также можно получить вычет, как бы вперед. предоставив в налоговую инспекцию декларацию 3-НДФЛ с пакетом необходимых документов и написав заявление на получение вычета через налогового агента (работодателя). Налоговая инспекция после проверки выдает Вам специальное уведомление, на основании которого работодатель перестает удерживать с Вас НДФЛ.

Все взаимоотношения между налогоплательщиком, то есть Вами, и государством в части вычета за лечение регулируются статьей 219 Налогового Кодекса РФ: Социальные налоговые вычеты. С помощью данного налогового вычета государство помогает нам снизить наши расходы на проведение лечения.

Давайте разберемся со всеми вопросами по оформлению и получению налогового вычета на лечение.

Все физлица, получающие доходы, платят с них НДФЛ. Часть уплаченного налога можно вернуть благодаря специальным налоговым вычетам. Если вы оплачивали медицинские услуги, оказанные вам или вашим родным, то можете уменьшить сумму подоходного налога за счет социального вычета на лечение (пп. 3 п. 1 ст. 219 НК).

Вычет предоставляется на основании декларации по форме 3-НДФЛ. Как заполнить возврат на лечение, какие еще документы нужно для этого предоставить, рассмотрим далее.

Вычет на лечение и его размерПолучить вычет и вернуть часть денег, потраченных на лечение возможно, если вы из своих средств:

При этом действуют следующие условия:

Каким будет размер вычета, зависит от того, сколько средств фактически потрачено вами на лечение. Но и здесь есть свои пределы.

Максимальный социальный вычет может составлять не более 120 000 рублей, причем эта сумма включает в себя не только лечение, а вообще все социальные вычеты. То есть, если в течение года вы платили, например, за обучение ребенка, внесли дополнительные взносы на пенсию и оплатили медицинские услуги и лекарства, то все эти расходы совокупно дают право на вычет не более 120 000 рублей. Соответственно, с этой суммы вы сможете вернуть себе 15 600 рублей налога (120 000 рублей х 13%).

Исключение из этого правила есть, но только для дорогостоящего лечения: оплатив медицинские услуги, входящие в специальный Список, определенный постановлением № 201, вы можете вернуть 13% налога с полной стоимости такого лечения, но конечно, в пределах ранее уплаченного с ваших доходов НДФЛ.

Обратите внимание, что вернуть налог можно только за те периоды, когда фактически оплачивалось лечение. Заявить вычет допустимо и спустя несколько лет после оплаты, но возврат возможен только за последние 3 года. К примеру, лечение проходило в 2013 году, а заявили вычет только в 2016. В этом случае можно вернуть налог, уплаченный в 2015, 2014 и 2013 годах.

Документы на вычет за лечениеПо окончании календарного года, в котором было оплачено лечение, предоставьте в ИФНС:

В зависимости от вида медицинских расходов, нужно также приложить следующие документы, их подтверждающие:

Для вычета по оказанным медуслугам :

Для вычета по медикаментам:

При оформлении вычета на ДМС:

Когда налоговый вычет оформляется по медрасходам за членов семьи и родственников, нужны копии документов, подтверждающих ваше родство – свидетельства о рождении, о браке и т.п.

Весь пакет документов направляется в налоговую инспекцию по месту жительства. Для деклараций, подаваемых только с целью возврата налога, ограничений по сроку представления нет – сдать 3-НДФЛ можно в течение всего года, следующего за отчетным. Если одновременно с вычетом вы заявляете и о своем доходе, то декларацию нужно сдать до 30 апреля следующего года. Процедура возврата налога может занять у вас до четырех месяцев: 3 месяца длится камеральная проверка и еще месяц отводится на возврат налоговой переплаты (п. 2 ст. 88; п.6 ст. 78 НК РФ).

Образец заполнения 3-НДФЛ на возврат на лечениеДекларация 3-НДФЛ: как заполнить. Возврат на лечение, как обычное, так и дорогостоящее, оформляется на Листе Е1 декларации (п.2.3, 3.2 Листа Е1). Также, обязательны для заполнения: Титульный лист, расчет и суммы налога в разделах 1 и 2, где вам понадобится КБК по НДФЛ. и сведения о доходах физлица в Листе А.

Титульный листПолучая доход и исправно выплачивая НДФЛ, граждане вправе рассчитывать на помощь государства в случае болезни. Налоговый вычет (возврат налога на лечение), который регулирует статья 219 НК РФ, помогает вернуть некоторую часть затраченных на платные услуги докторов и приобретение назначенных лекарств денег, но при соблюдении необходимых условий (для начала необходимо заполнить специальную декларацию, а как ее заполнить, можно узнать в информации ниже). Оплатить с его помощью лечение разрешено не только свое, а и домочадцев — не достигших совершеннолетия детей, жены или мужа, родителей (только своих).

Главные условия получения возврата налога на лечение: вхождение предоставленных услуг в перечень, установленный законом, и наличие у лечебного учреждения лицензии, дающей право на платное оказание медицинской помощи. Максимальный размер вычета не должен быть выше 13% от затраченных средств, т.е. суммы полученных бюджетом денег в виде налога на доходы физических лиц. Кто имеет законное право на уменьшение налога, какие справки и другие документы нужны, как составить и подать заявление и сколько длится оформление — рассмотрим на примере возмещения расходов на услуги стоматолога. Для получения возмещения необходимо заполнить специальную декларацию, которая поможет получить средства в ближайшее время.

Возврат налога за лечение зубов в 2016 годуУменьшить расходы на платные услуги стоматолога можно за последние 3 года, при условии, что в течение этого времени социальный вычет не использовался. Возврат денежных средств происходит в следующем году после полученного лечения. В 2016-ом можно возместить часть суммы, уплаченной стоматологической клинике в 2015 году, а также потраченной в 2013 и 2014 годах. Размер вычета строго ограничен пределом в 120 тыс. рублей и составляет 13% от расходов, так указано в декларации, которую необходимо будет заполнить. Исключение — дорогостоящие виды лечения, входящие в специальный список. В данном случае ограничений нет, берется во внимание полная стоимость услуг. Следует учесть, что предел вычета относится ко всем видам соцвыплат, поэтому сумма возврата за медицинские услуги и платный вид обучения не может в совокупности его превышать.

Как рассчитывается сумма вычета (возврата) за лечение, показывают примеры деклараций, которую необходимо заполнить:

К сумме всех расходов на лекарства и лечение за год допускается прибавление оплаты взносов по медицинскому страхованию, но только если оплачивает их налогоплательщик сам, а не через работодателя. Пенсионеры, продолжающие работать, тоже имеют данное законом право на возврат части затраченных на лечение средств. Неработающему лицу пенсионного возраста такая возможность не предоставляется, он не может заполнить декларацию на возврат. Исключение — получение пенсионерами иного вида дохода (от продажи недвижимости или другого имущества) и уплата с него подоходного налога. Свое право на уменьшение налога доступно использовать несколько раз, но только, когда сумма общих выплат не превышает 120 тыс. руб. за весь год.

Как заполнить декларацию на возврат подоходного налога за лечениеВ первую очередь для получения положенного по закону вычета требуется налоговая декларация на доходы физических лиц. Подать ее можно на бланке, который имеется в налоговой инспекции, или же в электронном варианте. Образец формы можно скачать тут .

Порядок заполнения стандартен — на первых двух страничках документа содержатся основные данные о налогоплательщике, на остальные заносятся необходимые сведения. Заполнение часто вызывает некоторые сложности, поэтому лучше сделать это через госуслуги или обратиться в компанию, оказывающую помощь платно.

Подача декларации на возврат денег на лечение осуществляется следующим образом:

Кроме декларации, которую нужно заполнить, нужно предоставить ниже перечисленные документы.

Какие документы нужны для возврата налога за лечение зубов (список)Пакет документов предоставляется в налоговую по месту проживания. После их проверки, обычно этот период составляет 10 дней, заявителю поступит сообщение о принятом решении. Если заявка (заполненная декларация) будет одобрена, деньги появятся на счету в течение месяца.

Задать вопрос юристу

Мы все знаем, что гражданам РФ предоставляются бесплатные медицинские услуги, в том числе бесплатное лечение зубов. Бесплатная медицина гарантируется народу законом и предоставляется на основании полиса обязательного медицинского страхования. К сожалению, о качестве оказываемых услуг мы все наслышаны. Тут тебе и применение менее качественных материалов, плюс очереди перед кабинетами врачей огромнейшие. Ну а уж о количестве потерянных безвозвратно нервных клетках и писать не хочется.

Поэтому многие решают к полису ОМС обзавестись еще и полисом добровольного медицинского страхования. Однако не многие знают, что есть возможность вернуть себе до 15 600 рублей. Эта возможность была дана населению Налоговым кодексом РФ в 2007 году.

Заинтриговала? Хорошо, расскажу подробнее.

Кто НЕ может вернуть НДФЛ за приобретенный ДМС?

Сразу скажу, что данная возможность не предоставляется, если:

— полис ДМС приобретен у иностранной страховой компании. Почему, спросите Вы. Ответ кроется на поверхности — у данных организаций нет лицензий, выданных в соответствии с законодательством России (пп3 п. 1 ст. 219 НК РФ). И плюс к этому существуют разъяснения Минфина, данные в письме от 1 февраля 2010 г. N 03-04-06/6-5.

— при оплате полиса за третье лицо, которое не является Вашим супругом, родителем или ребенком (пп.3 п. 1 ст. 219 НК РФ). Поясню, бабушка оформила ДМС внуку. Бабушка возврат налога оформить не сможет, поскольку она не является данному ребенку родителем, а так же официальным попечителем или опекуном. И по этому поводу имеется мнение Минфина, с которым можно ознакомиться, прочитав письмо данного ведомства от 15 июля 2009 г. № 03-04-05-01/553.

— отсутствуют доходы, облагаемые налогом на доходы физических по ставке 13%.

Увы, на этом этапе отсеивается большинство, желающих получить вычет:

— Вы не работаете — прощай вычет;

— получили доход, облагаемый по ставке 9% или 35%, а 13% не было – и Вас вычет обходит стороной. Подробности читайте в Письме УФНС по г. Москве от 19 ноября 2009 г. № 20-14/2/121804@;

— Вы – ИП. Увы, и тут прощайтесь с вычетами. Не верите мне, почитайте Письмо ФНС РФ от 31 января 2011 г. № КЕ-3-3/212@

— Пенсионер приобрел себе ДМС – молодец! Но, увы, наше щедрое государство вычет для пенсионеров не предусмотрело, о чем и написало УФНС по г. Москве в своем письме от 9 сентября 2010 г. № 20-14/4/094998@;

Если Вы не нашли себя ни в одном из пунктов, значит можно собирать документы на возврат налога.

Но прежде, чем собирать документы, разберемся — ради какой суммы возврата будет заполняться декларация.

Потратила я на покупку полиса добровольного медицинского страхования в 2013 году 150 000 рублей. И хочу получить от государства свой НДФЛ обратно. Уточним, что за год, удержанный и уплаченный за меня налог составил 35 000. Как я говорила ранее, мне денежки обязательно вернут. Однако сумма будет не 150 000х13%=19 500, а всего лишь 15 600. И скажут, простите, но Вам больше нельзя — лимит исчерпан.

Условия Примера 1, только я почти не работала и НДФЛ за 2013 год составил 10 000 рублей. В данном варианте ждать, что вернут 15 600 бессмысленно. Поскольку вернуть налога больше, чем начислено и удержано налоговым агентом, т.е. работодателем, нельзя в силу закона. То есть на руки мне вернут только 10 000 рублей.

Кстати, желающих перенести недополученный социальный налоговый вычет на следующий год ждет разочарование. В письме ФНС России от 01.12.2005 N 04-2-03/186@ написано о невозможности сих действий.

Все данные возьмем из примера 1, только страховочка мне обошлась дешевле — в 50 000 рублей. А это означает, что мне можно ожидать к возврату целых 50 000х13% = 6500 рублей.

Документы для получения социального налогового вычета

Вы до сих пор полны решимости вернуть свой НДФЛ? Тогда можете смело идти к нам. А по пути собрать документы, предоставляемые в дальнейшем в налоговую инспекцию для возврата части денег за ДМС:

Отметим, что данный перечень документов не является исчерпывающим. А все потому, что есть в налоговом кодексе п. 6 ст. 88, п. 1 ст. 56 и п. 1 ст. 93, которые позволяют налоговому органу в ходе проведения проверки затребовать у налогоплательщика дополнительные документы для подтверждения декларируемых данных.

Для возврата налога на доходы физических лиц обязательно требуется предоставить в ИФНС декларацию. И, следовательно, сначала её необходимо заполнить. Предлагаю несколько вариантов заполнения требуемого документа.

Желаем успехов, какой бы вариант Вы ни выбрали!

?При приобретении пенсионером недвижимости в собственность необходимо, в первую очередь, определить, имеет ли он право на заявление налогового вычета (далее НВ, преференция, льгота) по расходам на данную покупку. Ключевое значение, в данном случае, имеет факт наличия дохода, то есть является ли пенсионер работающим. Если на момент покупки квартиры, и в дальнейшем, пенсионер имеет источник доходов, никаких ограничений на заявление льготы он не имеет и возмещает средства наравне с иными категориями граждан. В случае, если гражданин приобретает недвижимость и, в последствии, выходит на пенсию, он может перенести остаток НВ на 3 предшествующих года, но только при условии, что в эти года у него был доход, облагаемый НДФЛ.

?При приобретении пенсионером недвижимости в собственность необходимо, в первую очередь, определить, имеет ли он право на заявление налогового вычета (далее НВ, преференция, льгота) по расходам на данную покупку. Ключевое значение, в данном случае, имеет факт наличия дохода, то есть является ли пенсионер работающим. Если на момент покупки квартиры, и в дальнейшем, пенсионер имеет источник доходов, никаких ограничений на заявление льготы он не имеет и возмещает средства наравне с иными категориями граждан. В случае, если гражданин приобретает недвижимость и, в последствии, выходит на пенсию, он может перенести остаток НВ на 3 предшествующих года, но только при условии, что в эти года у него был доход, облагаемый НДФЛ.

Необходимо отметить, что право на перенос остатка НВ появилось у пенсионеров только с 2014 года и в случае, если квартира была куплена ранее указанного срока, воспользоваться данной преференцией не получиться.

Примеры получения НВ пенсионерамиСтепанов в 2015 году купил однушку. В июне 2016 года он вышел на пенсию. Таким образом, в 2016 году он может заявить НВ за 2015 год (год приобретения квартиры) и 3 предшествующих данному периоду года: 2014, 2013 и 2012гг.

Степанов в 2015 году купил однушку, но на пенсию вышел годом раньше. Так как в год покупки недвижимости он не работал, то за этот период он заявить льготу не сможет. Но у него есть право заявить НВ за 3, предшествующих году покупки квартиры, года, а именно за 2014,2013,2012 год.

Степанов купил недвижимость в 2015 году, но на пенсию он вышел в 2010 году и на момент покупки жилья уже как 5 лет не работал. Так как за 3 года до покупки жилья Степанов не работал и НДФЛ в бюджет не отчислял, вычет он не сможет получить.

Разобравшись с особенностями получения вычета пенсионерами, рассмотрим, как правильно заполнить декларацию 3-НДФЛ (далее Д, отчетность) на возврат налога.

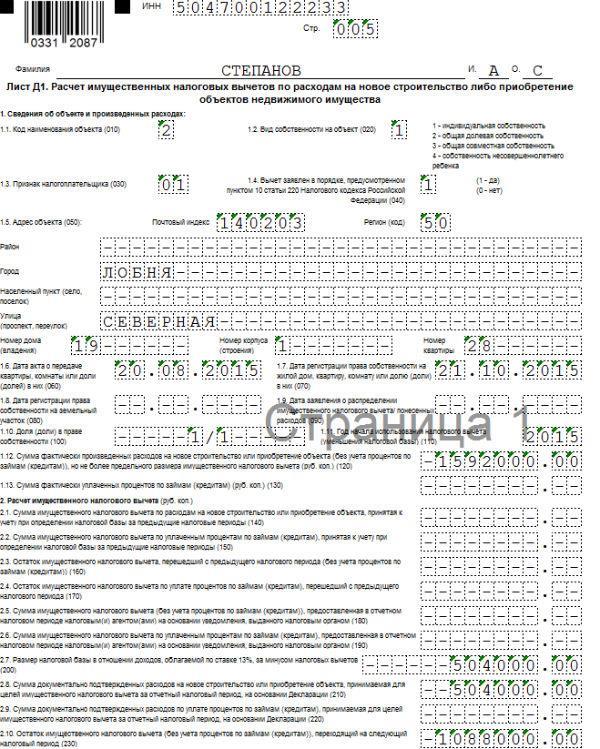

Порядок заполнения отчетности на получение НВ пенсионером при переносе остаткаСтепанов Александрович Сергеевич 1954 г/р (63 года), житель г. Лобня в 2015 году приобрел в собственность однокомнатную квартиру стоимостью 1 592 000 руб.

Степанов является работающим пенсионером, в связи, с чем он имеет право заявить льготу как за 2015 год, так и за три предшествующих данному периоду году. Таким образом, в 2016 году Степанов может вернуть НВ за 2015,2014,2013,2012 года.

В 2012 году годовой доход Степанова составил 672 000 руб. из них НФДЛ – 87 360 руб.

В 2013 году доход за год составил 612 000 руб. НДФЛ – 79 560 руб.

В 2014 году доход был равен 576 000 руб. подоходный налог составил 74 880 руб.

В 2015 году доход – 504 000 руб. НДФЛ – 65 520 руб.

Общая сумма НВ, положенная Степанову, составит 206 960 руб. (1 592 000 х 13%). Возместить он ее сможет за 3 года (2015,2014,2013). Таким образом, Степанов будет переносить остаток своего НВ не на три, а на два года назад.

Для того, чтобы получить НВ Степанов должен будет заполнить три Д по ф. 3-НДФЛ: за 2015, 2014, 2013го.

Примечание: Заполнение Д необходимо начинать с периода – 2015 года. Затем заполняются Д за 2014-2013 год. Внесение сведений с более позднего до более раннего периода необходимо для того, чтобы определить остаток НВ, подлежащий возврату в самый ранний период.

Важно! Заполнять Д нужно по той форме, которая действует в том периоде, за который заявляется НВ.

За 2015 год заполняйте Д по форме, утвержденной на 2015 год (скачать ).

За 2014 год, по форме, утвержденной на 2014 год (скачать )

За 2013 год по форме на 2013 год (скачать )

В случае, если при заполнении отчетности используется программа, разработанная ФНС, то необходимо использовать ту версию ПО, которая действовала на данный период. При загрузке программы. выберите период, за который подается отчетность.

Общие требования к заполнению отчетности

В нашем случае, заполнению подлежат только пять листов: Титульный, Раздел 1 и 2, А и Д1