Категория: Бланки/Образцы

Как заполнять путевые листы: Как отразить в них маршрут следования? Об этом рассказывают эксперты службы Правового консалтинга ГАРАНТ Екатерина Лазукова и Елена Королева.

В деятельности организации используются собственные служебные автомобили и автомобили сотрудников. При заполнении путевых листов нужно ли указывать информацию о месте отправления и назначения?

Согласно устоявшемуся мнению уполномоченных органов (смотрите, например, письма Минфина России от 16.06.2011 N 03-03-06/1/354, от 25.08.2009 N 03-03-06/2/161, УФНС России по г. Москве от 30.06.2010 N 16-15/068679@, от 30.12.2009 N 16-15/139308), документом, подтверждающим расходы на приобретение горюче-смазочных материалов, является путевой лист.

Типовые формы путевых листов утверждены постановлением Госкомстата РФ от 28.11.1997 N 78 "Об утверждении унифицированных форм первичной учетной документации по учету работы строительных машин и механизмов, работ в автомобильном транспорте" (далее - Постановление N 78).

До 1 января 2013 года эти формы носили обязательный характер только для автотранспортных организаций. Если же организация не являлась автотранспортной, то она вправе была разработать свою форму путевого листа, содержащую реквизиты первичного учетного документа, перечисленные в п. 2 ст. 9 Федерального закона от 21.11.1996 N 129-ФЗ "О бухгалтерском учете" (письма Минфина России от 07.04.2006 N 03-03-04/1/327, от 20.09.2005 N 03-03-04/1/214).

Кроме того, по мнению контролирующих органов (письма Минфина России от 25.08.2009 N 03-03-06/2/161, УФНС России по г. Москве от 30.12.2009 N 16-15/139308), путевой лист, как документ, подтверждающий расходы на приобретение ГСМ, должен был содержать также обязательные реквизиты, утвержденные приказом Минтранса России от 18.09.2008 N 152 "Об утверждении обязательных реквизитов и порядка заполнения путевых листов" (далее - Приказ N 152).

Кроме того, по мнению контролирующих органов (письма Минфина России от 25.08.2009 N 03-03-06/2/161, УФНС России по г. Москве от 30.12.2009 N 16-15/139308), путевой лист, как документ, подтверждающий расходы на приобретение ГСМ, должен был содержать также обязательные реквизиты, утвержденные приказом Минтранса России от 18.09.2008 N 152 "Об утверждении обязательных реквизитов и порядка заполнения путевых листов" (далее - Приказ N 152).

С 1 января 2013 года вступил в силу Федеральный Закон от 06.12.2011 N 402-ФЗ "О бухгалтерском учете" (далее - Закон N 402-ФЗ).

Правилам оформления первичных документов посвящена ст. 9 Закона 402-ФЗ. Этой статьей установлено, что каждый факт хозяйственной жизни подлежит оформлению первичным учетным документом.

При этом частью 4 ст. 9 Закона N 402-ФЗ определено, что формы первичных учетных документов утверждает руководитель экономического субъекта по представлению должностного лица, на которое возложено ведение бухгалтерского учета.

При этом частью 4 ст. 9 Закона N 402-ФЗ определено, что формы первичных учетных документов утверждает руководитель экономического субъекта по представлению должностного лица, на которое возложено ведение бухгалтерского учета.

Таким образом, с 1 января 2013 года обязанность применять в учете унифицированные формы первичных документов упразднена.

Вместе с тем, как указано в информации Минфина России от 04.12.2012 N ПЗ-10/2012, обязательными к применению продолжают оставаться формы документов, используемых в качестве первичных учетных документов, установленные уполномоченными органами в соответствии и на основании других федеральных законов (например, кассовые документы).

В связи с этим считаем, что на сегодняшний день остается неизменным требование соблюдать обязательные реквизиты и порядок заполнения путевых листов, содержащиеся в Приказе N 152 (часть 1 ст. 6 Устава автомобильного транспорта и городского наземного электрического транспорта, утвержденного Федеральным законом от 08.11.2007 N 259-ФЗ).

Поэтому форму путевого листа следует утвердить в учетной политике организации (п. 4 ПБУ 1/2008 Учетная политика). При этом данная форма должна содержать все реквизиты, приведенные в ч. 2 ст. 9 Закона N 402-ФЗ и в разделе II Приказа N 152. Включение в форму всех остальных реквизитов - это право, а не обязанность организации.

Согласно ч. 2 ст. 9 Закона N 402-ФЗ, такими реквизитами являются:

А в разделе II Приказа N 152 установлены реквизиты:

Информацию о месте отправления и назначения содержат типовые формы путевых листов, утвержденные Постановлением N 78. Однако среди обязательных реквизитов, перечисленных выше, такая информация отсутствует.

Получается, что указание данной информации в путевых листах не является обязательным (смотрите также постановления ФАС Московского округа от 29.02.2012 N Ф05-653/12 по делу N А40-63465/2011, от 12.11.2010 N КА-А40/13642-10 по делу N А40-10103/10-140-109, от 30.12.2010 N КА-А40/16200-10-Б по делу N А40-18485/09-142-85).

Вместе с тем информация о месте отправления и месте назначения является информацией, указывающей на производственный характер использования автомобиля (поездка в банк, на переговоры к контрагенту и т.п.). Отсутствие таких реквизитов в утвержденной организацией форме путевого листа приведет к тому, что подтвердить экономическую обоснованность затрат в том числе в целях налогообложения прибыли (ст. 252 НК РФ) организация не сможет (смотрите также письма контролирующих органов (Минфина России от 20.02.2006 N 03-03-04/1/129, УФНС России по г. Москве от 07.07.2008 N 20-12/064123.2, от 13.11.2006 N 20-12/100253, от 14.11.2006 N 20-12/100253) и судебную практику (например, постановление ФАС Западно-Сибирского округа от 04.05.2012 N Ф04-1869/12)).

В связи с этим считаем, что реквизиты "Место отправления", "Место назначения" в путевом листе должны присутствовать.

Что касается заполнения данных реквизитов, то, как было сказано выше, унифицированные формы путевых листов и указания по их заполнению утверждены Постановлением N 78. Однако о том, как заполнять графы "Место отправления", "Место назначения", в Постановлении N 78 не сказано.

Согласно разъяснениям Федеральной службы государственной статистики, изложенным в письме N ИУ-09-22/257 от 03.02.2005, в части описания маршрута следования в путевом листе, связанного с выполнением перевозок или служебного задания, делается запись по всем пунктам следования автомобиля. Такие же разъяснения дает и Минфин России, например, в письме от 01.08.2005 N 03-03-04/1/117.

Конкретных рекомендаций о том, что должно содержаться в графах "Место отправления", "Место назначения", ни один нормативно-правовой акт не содержит.

Из анализа судебной практики следует, что налоговые органы нередко полагают, что в путевых листах должен быть указан конкретный адрес пункта назначения. Суды иногда соглашаются с налоговиками (смотрите, например, постановления ФАС Восточно-Сибирского округа от 16.07.2010 по делу N А33-10451/2009, ФАС Центрального округа от 05.03.2007 N А14-15515/2005/631/34), но чаще указывают, что для подтверждения производственного характера затрат достаточно указать только пункт отправления и назначения (например, по району), а не конкретный адрес (смотрите, например, постановления Шестнадцатого арбитражного апелляционного суда от 30.01.2012 N 16АП-3660/11, ФАС Поволжского округа от 13.05.2010 по делу N А55-14780/2008, Северо-Западного округа от 21.01.2010 по делу N А56-30777/2009 и другие).

Таким образом, информация о месте отправления и месте назначения в путевом листе должна указывать на производственный характер использования автомобиля (как принадлежащего самой организации, так и ее сотрудникам). Указание конкретного адреса не является обязательным, но наличие такой информации наверняка убережет организацию от возможных претензий со стороны налоговых органов.

С текстами документов, упомянутых в ответе экспертов, можно ознакомиться в справочной правовой системе ГАРАНТ .

ПОЛУЧИ ПОДАРОК ВМЕСТЕ С БЕРАТОРОМ

Сейчас вы можете сами выбрать себе подарок при покупке бератора нового поколения. Выбирайте тот подарок, который вам действительно нужен!

Как заполнить путевой лист: советы экспертов

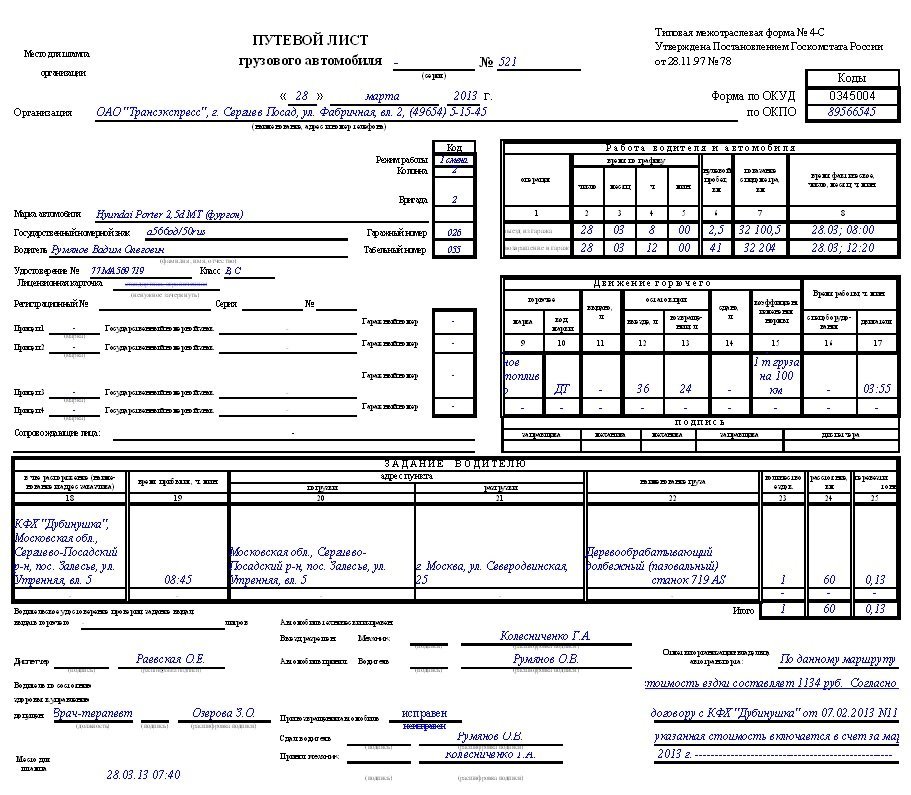

Путевой лист (ПЛ), наряду с водительскими правами, является неизменным спутником любого водителя в сфере грузоперевозок (или просто служебного автомобиля). Заполняется для учета затрат на ГСМ. Официальный образец путевого листа утвержден госорганами и относится к бланкам строгой отчетности, заполнять его нужно предельно внимательно.

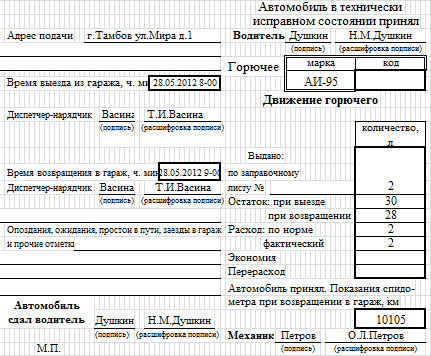

Образец заполнения путевого листа для служебных легковых автомобилей Выделяют 2 формы ПЛ для легковых автомобилей –на 1 или несколько дней. Каждый диспетчер и водитель, должен знать, как заполнить путевой лист, и обязательно внести следующие данные:Использование служебных легковых автомобилей должно быть оформлено путевым листом.

Владимир Сузанский, директор ООО "Грант Торнтон Консалт", аудитор

В настоящее время редко встретишь организацию, в деятельности которой не использовался бы служебный легковой автомобиль. При его эксплуатации возникают расходы, которые должна нести организация, и в первую очередь это расходы на топливо (бензин, дизельное топливо, газ). Порядок оформления путевых листов на легковые автомобили в последние годы претерпел некоторые изменения. Возможно, не все бухгалтеры их отследили. Автор напоминает о них в своем материале.

Транспортный документ для оформления работы служебного легкового автомобиля – путевой лист

Легковой автомобиль – пассажирский автомобиль с числом мест для сидения не более девяти, включая место водителя (подп. 1.1 п. 1 постановления Совета Министров РБ от 22.08.2012. № 776 "Об упорядочении использования служебных и специальных легковых автомобилей").

Минтрансу поручена разработка и утверждение технических нормативных правовых актов, норм в области транспортной деятельности, форм путевых листов при выполнении автомобильной перевозки пассажиров, порядок их оформления. Это установлено подп. 5.40 п. 5 Положения о Министерстве транспорта и коммуникаций Республики Беларусь, утвержденного постановлением Совета Министров РБ от 31.07.2006 № 985 .

Данную задачу Минтранс выполнил, утвердив постановление от 29.03.2012 № 25 (далее – постановление № 25; вступило в силу 29 августа 2012 г.). Организации, использующие служебные легковые автомобили, должны оформлять их работу путевым листом, форма которого утверждена постановлением № 25 (далее – путевой лист).

Заполнение путевого листа в настоящее время обязательно, а ранее…

Постановление № 25 не устанавливает исключений в вопросе необходимости оформления путевых листов в отношении видов служебных поездок, а также должностных лиц, использующих служебный легковой автомобиль. Напомним, что ранее на основании решения руководителя юридического лица, индивидуального предпринимателя путевой лист легкового служебного автомобиля мог не оформляться:

– на служебные легковые автомобили, предназначенные для обслуживания руководителя организации (его заместителей), индивидуального предпринимателя;

– на автомобили работников, используемые ими для нужд нанимателя в соответствии с законодательством о труде, если нанимателем по данным автомобилям не производятся расходы на их обслуживание и топливно-смазочные материалы.

Такая норма была установлена Инструкцией о порядке оформления транспортных документов, утвержденной постановлением Минфина РБ от 26.11.2010 № 138 (в редакции, действовавшей по 25 октября 2011 г.).

Также не содержится в постановлении № 25 отсылки к Закону РБ от 14.08.2007 № 278-З "Об автомобильном транспорте и автомобильных перевозках" (далее – Закон № 278-З), который не распространяется на внутриреспубликанские автомобильные перевозки для собственных нужд (ст. 2 ). Таким образом, вывод о том, что служебные легковые автомобили, как правило, выполняют внутриреспубликанские перевозки для собственных нужд и соответственно на них не распространяется действие Закона № 278-З, поэтому при их эксплуатации не возникает необходимости в оформлении путевых листов, некорректен. Вопрос о возможности неоформления путевого листа в конкретных условиях использования служебного легкового автомобиля с точки зрения применения Закона № 278-З может быть решен на основании письменного согласования Минтранса РБ. При отсутствии такого согласования путевой лист подлежит оформлению.

Для целей оформления путевых листов не имеет значения, на каких основаниях служебный легковой автомобиль привлечен к деятельности организации: приобретен в собственность, получен по договору лизинга, получен по договору аренды (в т.ч. заключенному с физическим лицом, работником или неработником организации), получен по договору безвозмездного пользования (в т.ч. заключенному с физическим лицом, работником или неработником организации).

Использование работником личного легкового автотранспорта не обязывает нанимателя заполнять путевой лист

Однако из вышеуказанного правила существует одно исключение. Это случаи использования работником с разрешения нанимателя личного легкового автомобиля в служебных целях. Так, на основании ст. 106 Трудового кодекса РБ (далее – ТК) работники, использующие свои транспортные средства, оборудование, инструменты и приспособления для нужд нанимателя, имеют право на получение за их износ (амортизацию) компенсации, размер и порядок выплаты которой определяются по договоренности с нанимателем. В этом случае автомобиль во владение и пользование организации не переходит, а остается у работника. Следовательно, на организацию не может быть возложена обязанность по оформлению путевых листов. Однако для целей учета, в т.ч. работы автомобиля для нужд организации, а также движения топлива работнику необходимо оформлять учетный регистр. Форма такого регистра может быть определена организацией самостоятельно. При этом рекомендуется за основу взять форму путевого листа, которая предусматривает необходимую информацию о работе автомобиля и водителя.

При использовании личного автомобиля в служебных целях возможна ситуация, когда в рабочее время автомобиль используется работником для нужд нанимателя, а в нерабочее – для личных поездок. Заполнение путевого листа (если организация решила применять форму путевого листа) в этом случае производится только исходя из показателей, соответствующих использованию автомобиля для нужд нанимателя. Те показатели (пробег, расход топлива, заправки и т.п.), которые соответствуют использованию автомобиля для личных нужд организации, в путевом листе не отражаются. Это главное отличие в оформлении путевых листов при использовании личного легкового автомобиля в служебных целях от их оформления при эксплуатации автомобилей, привлеченных к деятельности организации по иным основаниям.

Особенности оформления путевого листа служебного легкового автомобиля

При оформлении путевых листов служебных легковых автомобилей необходимо учитывать следующее:

1. Бланки путевых листов возможно приобрести в специализированных магазинах, заказать в типографиях либо распечатать на компьютере. В настоящее время путевой лист не является бланком строгой отчетности (это не предусмотрено постановлением № 25), печать его бланков осуществляется без применения мер защиты, установленных для бланков строгой отчетности.

2. Путевые листы могут оформляться вручную или с использованием программно-технических средств (п. 2 Инструкции о порядке оформления путевых листов при выполнении автомобильной перевозки пассажиров, утвержденной постановлением № 25).

3. Путевой лист служебного легкового автомобиля может оформляться водителю сроком до 1 календарного месяца при условии сдачи путевого листа за предыдущий период работы. Следовательно, организация может выбирать в пределах месяца любой период, на который будет выписываться путевой лист (день, неделя, декада, месяц или другой).

4. При использовании служебного легкового автомобиля в пределах города в разделе "Выполнение задания" допускается производить запись: "По городу" с указанием суммарного пробега по городу в километрах. Для установления более тщательного внутреннего контроля за использованием автомобиля по решению организации возможно указание адресов отправления и назначения. Но это не является обязательным. Если автомобиль выезжает за пределы города, в котором осуществляется его обычная работа, указываются адрес отправления и адрес назначения.

5. Заполнение всех необходимых сведений в путевых листах производят уполномоченные автомобильным перевозчиком лица. При этом реквизиты, по которым информация отсутствует или не ведется учет, можно не заполнять. В путевые листы допускается вносить дополнительную информацию (реквизиты), которая не должна препятствовать прочтению иных записей.

6. Путевой лист может содержать следующие сведения (при их наличии):

– период действия путевого листа;

– наименование автомобильного перевозчика (штамп (печать) перевозчика);

– марку и регистрационный знак автомобиля;

– данные о водителе;

– отметки о прохождении водителем медицинского осмотра (приборного контроля опьянения);

– отметки о техническом состоянии автомобиля;

– данные о показаниях спидометра и времени выезда (возвращения) автомобиля;

– данные о движении топливно-смазочных материалов;

– отметки водителя и уполномоченных лиц автомобильного перевозчика, удостоверяющие прием и сдачу автомобиля;

– иные отметки уполномоченных лиц автомобильного перевозчика, оформляющих путевой лист.

7. Если для служебных поездок используется личный автомобиль работника (использование личного автомобиля в служебных целях), то использоваться он может только для поездок именно этого работника по служебным делам. Соответственно в путевом листе в качестве водителя указывается именно этот работник. Иные лица в этом случае не могут быть указаны в путевом листе.

Пример заполнения путевого листа приведен в приложении.

Рассмотрим некоторые особенности оформления путевых листов на примере следующих ситуаций.

Ситуация 1. Поездки совершают несколько водителей

Легковой автомобиль эксплуатируется в организации на основании договора безвозмездного пользования, заключенного с работником (менеджером). Согласно договору возмещению подлежат только расходы на приобретение топлива. На автомобиле в 1 день могут осуществлять служебные поездки директор, заместитель директора и 2 менеджера (один из них владелец автомобиля).

В данном случае путевой лист оформляется на водителя (водителей) в зависимости от принятой в организации системы материальной ответственности (за автомобиль, его принадлежности, топливо и т.п.): индивидуальной либо коллективной, а также иных факторов, связанных с учетом эксплуатации автомобиля (учет времени работы в разрезе водителей, учет появления возможных неисправностей, ДТП и т.п. в момент управления автомобилем конкретным лицом и т.д.). Если автомобиль управляется водителем и обслуживает указанных лиц, то оформляется 1 путевой лист на водителя. Если автомобиль в течение дня управляется поочередно всеми указанными лицами, то путевой лист может быть оформлен на каждое лицо. При этом необходимо предусмотреть процедуру передачи автомобиля от одного лица другому: удостоверение факта исправности, отсутствия повреждений, комплектности, фактического наличия учтенного количества ГСМ и т.д. Возможно оформить 1 путевой лист на группу водителей (работников – пользователей автомобиля) в случае, если они несут в данном вопросе коллективную материальную ответственность и организован учет их работы с точки зрения возможного наличия негативных факторов (ДТП, утрата имущества и т.д.).

Аналогичные подходы применяются и при использовании автомобиля по договору аренды, а также собственного автомобиля организации.

Ситуация 2. При оформлении договора об использовании личного автомобиля в служебных целях водителем может быть только собственник автомобиля

По соглашению с нанимателем работник использует личный автомобиль в служебных целях (трудовые отношения, основанные на нормах ст. 106 ТК). Работнику производится выплата компенсации за использование личного автомобиля в служебных целях, возмещается стоимость топлива, а также техобслуживания автомобиля. При этом автомобилем пользуются (управляют) директор, заместитель директора и 2 менеджера.

Исходя из правоотношений, основанных на ст. 106 ТК. использовать для служебных поездок автомобиль может только работник – владелец автомобиля. Использование автомобиля другими сотрудниками противоречит указанным правоотношениям (в этом случае необходимо заключить между нанимателем и работником договор аренды или безвозмездного пользования). Если владелец автомобиля работает в организации водителем, то он может использовать автомобиль для выполнения своих служебных обязанностей и обслуживать других работников организации (например, директора, заместителя директора, менеджеров и т.д.). При рассматриваемых правоотношениях не предусматривается возможность возмещения работнику расходов на техобслуживание автомобиля, так как за использование автомобиля ему положена компенсация (возмещение техобслуживания в данном случае носит характер дополнительной компенсации).

Путевой лист следует оформлять всегда только на работника – владельца автомобиля, использующего автомобиль в служебных целях.

Путевой лист и отражение списания топлива в бухгалтерском учете

Как уже отмечалось выше, постановление № 25 не относит бланки путевых листов к бланкам строгой отчетности. Также не установлено, что путевые листы являются первичными учетными документами.

Кроме того, в путевом листе не предусмотрено наличие всех обязательных для первичного учетного документа реквизитов.

Справочно: первичные учетные документы должны содержать следующие сведения (п. 2 ст. 10 Закона РБ от 12.07.2013 № 57-З "О бухгалтерском учете и отчетности"):

– наименование документа, дату его составления;

– наименование организации, фамилию и инициалы индивидуального предпринимателя, являющегося участником хозяйственной операции;

– содержание и основание совершения хозяйственной операции, ее оценку в натуральных и стоимостных показателях или в стоимостных показателях;

– должности лиц, ответственных за совершение хозяйственной операции и (или) правильность ее оформления, их фамилии, инициалы и подписи.

Первичные учетные документы могут содержать иные сведения, не являющиеся обязательными.

В типовой форме путевого листа отсутствует, в частности, оценка хозяйственной операции в стоимостном выражении.

Какой же документ с учетом вышеизложенного является основанием для отнесения стоимости топлива на затраты?

Для ответа на данный вопрос необходимо обратиться к нормам п. 83 Инструкции по бухгалтерскому учету запасов, утвержденной постановлением Минфина РБ от 12.11.2010 № 133. Так, основанием для списания горюче-смазочных материалов на затраты производства являются накопительные ведомости данных путевых листов о фактическом расходе горюче-смазочных материалов или карточки учета расхода топлива за отчетный период. Указанные ведомости или карточки принимаются к бухгалтерскому учету после сверки записей в них с путевыми листами, о чем на ведомостях или карточках работником организации, ведущим оперативный учет горюче-смазочных материалов, делается соответствующая отметка.