Категория: Бланки/Образцы

Кассовый чек при получении аванса будет особенным

Кассовый чек при получении аванса будет особенным

Налоговая служба сообщила о требованиях к реквизитам на кассовом чеке в случае получения и зачета аванса. В разрабатываемых налоговиками форматах чеков, которые будут пробивать онлайн-ККТ, есть особая отметка для расчетов авансом.

Предельный размер базы для начисления взносов на 2017 год уже утвержден

Предельный размер базы для начисления взносов на 2017 год уже утвержден

Правительство РФ окончательно определилось с лимитами страховой базы для начисления взносов на следующий год.

Компенсация за неиспользованный отпуск: особенности расчета

Компенсация за неиспользованный отпуск: особенности расчета

Если к моменту увольнения сотрудник проработал без отпуска 10 месяцев и 20 дней, компенсация за неиспользованный отпуск ему выплачивается в полном размере, т.е. за 28 календарных дней.

Подготовьтесь к переходу на новые взносы

Подготовьтесь к переходу на новые взносы

С нового года взыскивать недоимки по взносам (кроме взносов «на травматизм») за периоды до 01.01.2017 будет ФНС – на основании данных, которые передадут ей фонды. Чтобы снизить вероятность неизбежных в таких случаях накладок, до конца декабря нужно:

Регистрация юрлиц и ИП: новые правила

Регистрация юрлиц и ИП: новые правила

Минфин актуализировал процедуру госрегистрации организаций, индивидуальных предпринимателей и крестьянских (фермерских) хозяйств.

Проверьте свои коды по ОКВЭД

Проверьте свои коды по ОКВЭД

С 01.01.2017 будет действовать только новый ОКВЭД2 (ОК 029-2014) (Приказ Росстандарта от 10.11.2015 № 1745-ст). ФНС уже автоматически изменила имеющиеся в ЕГРЮЛ и ЕГРИП коды видов деятельности по старому ОКВЭД на коды по новому Классификатору. Запросите выписку из реестра и проверьте присвоенные вам новые коды – не произошло ли при перекодировке ошибок.

Граждан с нелегальными доходами пенсий не лишат, но задуматься о будущем заставят

Граждан с нелегальными доходами пенсий не лишат, но задуматься о будущем заставят

ПФР опубликовал заявление, в котором опроверг слухи о планах фонда исключить из пенсионной системы граждан, не платящих налоги и взносы. При этом планируется активизировать работу по борьбе с нелегальной занятостью.

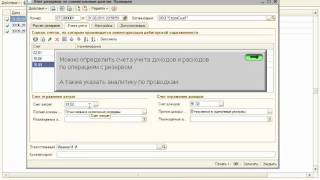

Создание резерва по сомнительным долгамАктуально на: 24 мая 2016 г.

Бухгалтер должен быть больше готов к признанию расходов и обязательств, чем доходов и активов. Это требование в бухгалтерском учете носит название «требования осмотрительности» (п. 6 ПБУ 1/2008 ). В налоговом учете это правило реализуется путем предоставления организации права создавать резервы. О том, какие резервы бухгалтер вправе создавать в налоговом учете в 2016 г. мы уже писали. В сегодняшнем материале мы рассмотрим особенности налогового учета резерва по сомнительным долгам.

Какие организации могут создавать резерв по сомнительным долгам?Создавать резерв могут только те организации, которые применяют для целей налогообложения прибыли метод начисления (пп. 7 п. 1 ст. 265 НК РФ ).

Что признается сомнительным долгом?Сомнительной признается только та задолженность перед организаций, которая удовлетворяет трем условиям (п. 1 ст. 266 НК РФ ):

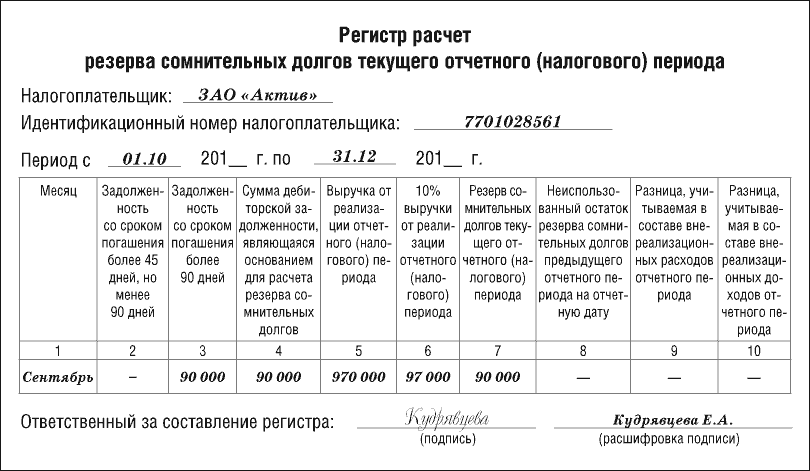

Шаг 1. На последнее число отчетного (налогового) периода проводится инвентаризация дебиторской задолженности (п. 4 ст. 266 НК РФ ).

Шаг 2. Выделяется сомнительная задолженность и распределяется по 3 группам в зависимости от срока возникновения. Для этого определяется, сколько календарных дней прошло с момента, когда задолженность стала сомнительной:

Подборка наиболее важных документов по запросу Расчет резерва по сомнительным долгам (нормативно-правовые акты, формы, статьи, консультации экспертов и многое другое).

Нормативные акты. Расчет резерва по сомнительным долгам"Налоговый кодекс Российской Федерации (часть вторая)" от 05.08.2000 N 117-ФЗ

(ред. от 03.07.2016)

(с изм. и доп. вступ. в силу с 01.10.2016) 4. Сумма резерва по сомнительным долгам определяется по результатам проведенной на последнее число отчетного (налогового) периода инвентаризации дебиторской задолженности и исчисляется следующим образом:

Документ доступен: в коммерческой версии КонсультантПлюс

Путеводитель по налогам. Энциклопедия спорных ситуаций по налогу на прибыль 3.1. За какой период нужно брать выручку для расчета лимита резерва по сомнительным долгам в целях налогообложения прибыли, если первая половина долга включается в резерв в IV квартале одного года, а вторая - в I квартале следующего года (п. 4 ст. 266 НК РФ)?

Документ доступен: в коммерческой версии КонсультантПлюс

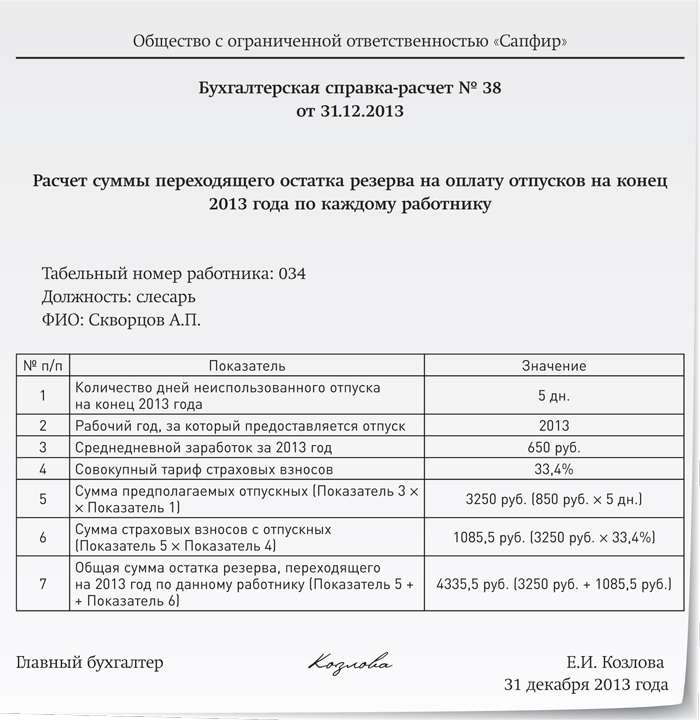

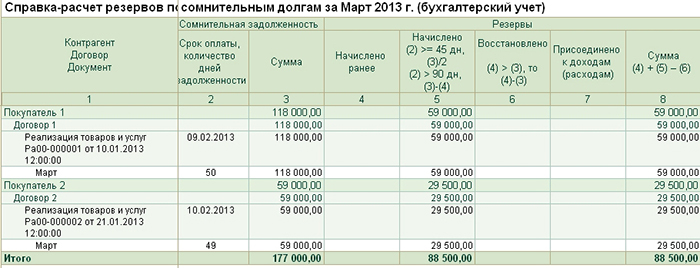

Формы документов. Расчет резерва по сомнительным долгамФорма: Бухгалтерская справка-расчет суммы резерва по сомнительным долгам (образец заполнения)

("Новая бухгалтерия", 2014, N 12)

Документ доступен: в коммерческой версии КонсультантПлюс

Мы подготовили и выложили на сайте таблицу в Excel. которая поможет не только правильно рассчитать резерв по сомнительным долгам, но и заполнить налоговую декларацию в этой части. Причем этот «калькулятор» мы разработали на основе таблицы по расчету резерва, которой пользуются налоговики (ее разослали в инспекции после очередного внутреннего семинара).

Безнадежный долг списывается за счет ранее созданного резерва

В таблице потребуется самим заполнить данные в четырех строках (о них ниже). Показатели в остальных строках рассчитаются автоматически.

Строки 1 и 2. В строке 1 отражают сумму «дебиторки» на конец каждого отчетного периода. А в строке 2 – 10 процентов от выручки за тот же период, рассчитанной нарастающим итогом.

Строка 4. В ней отражается остаток суммы резерва на начало отчетного периода, то есть это величина резерва, которая переносится с предыдущего периода. По состоянию на 1 января эти данные в таблице нужно вписать самим. За другие периоды (полугодие, девять месяцев, год) этот показатель автоматически переносится из строки 10 за предыдущий период.

Строка 5. В нее вписывают сумму задолженности, признанной нереальной к взысканию. Эти данные указываются не нарастающим итогом, а за последний квартал отчетного периода. Безнадежные долги списываются за счет созданного резерва. Причем задолженность, которая была признана безнадежной в текущем квартале, покрывается за счет резерва, величина которого определена на конец предыдущего отчетного периода. Именно такой алгоритм заложен в таблице по расчету сомнительного долга, которую разработала ФНС. Согласны с ним и в Минфине. Этот порядок следует и из пункта 5 статьи 266 НК РФ.

НА ЦИФРАХ. Компания решила создавать резерв по сомнительным долгам с 2009 года. В первом квартале этого года в качестве безнадежной была признана задолженность в размере 100 000 руб. Поскольку в прошлом году резерв не формировался, сумма резерва, за счет которого можно списать долг, равна нулю. А значит, вся сумма этого долга в первом квартале будет включена в расходы.

По состоянию на 31 марта в налоговом учете создан резерв в размере 600 000 руб. Эта сумма также включается в состав расходов. За счет этой суммы резерва будет списываться безнадежная задолженность второго квартала (см. таблицу).

Как правильно заполнить декларацию

Расходы на формирование резерва по сомнительным долгам являются внереализационными (подп. 7 п. 1 ст. 265 НК РФ). В приложении 2 к листу 02 декларации такие затраты отражаются в общей сумме внереализационных расходов – строка 200. Но если сумма вновь создаваемого резерва меньше неиспользованного остатка резерва за предыдущий период, то разницу включают во внереализационные доходы (строка 200 приложения 1).

Бывают ситуации, когда созданного резерва недостаточно для покрытия суммы безнадежных долгов. В этом случае несписанная часть долга включается в расходы отдельно как внереализационный убыток (строка 302 приложения 2). Основание – подпункт 2 пункта 2 статьи 265 НК РФ.

Для удобства заполнения отчетности мы добавили в таблицу строки с показателями, которые нужно отразить в декларации. Отметим, что они рассчитаны нарастающим итогом, в то время как необходимые для этого данные в строках 6, 8 и 9 рассчитываются за квартал.

Расчет суммы резерва по сомнительным долгам (руб.)

23 Декабря 2016

С 1 января 2017 года вступают в силу поправки к статье 266 Налогового кодекса РФ, в которой регулируется порядок формирования резервов по сомнительным долгам. Изменения в налоговую статью вносит новый Федеральный закон от 30 ноября 2016 года № 405-ФЗ. Что это за изменения разберем сегодня.

22 Декабря 2016

Имея в резерве банковские счета, которые долго не используются ("спящие" банковские счета), компания может столкнуться с проблемами в случае начала их использования. Если списания по банковскому счету носят нерегулярный характер, уплата налогов со счета не осуществляется, движений по счету не было, а затем операций сразу стало много, банк вправе заблокировать "Клиент-банк" компании.

Принципы исчисления и уплаты каждого из налогов и сборов, взимаемых в РФ, подробно рассмотрены в части второй Налогового кодекса. Однако для организаций не менее важной является и часть первая НК РФ. С 1 января 2017 года в часть первую НК РФ будут внесены существенные изменения. И большинство из них важно изучить уже сейчас.

Госдумой РФ в третьем чтении 9 декабря 2016 года принят бюджет Пенсионного фонда России на период с 2017 по 2019 годы. Согласно принятому документу в новом году предусмотрен рост пенсионных выплат согласно законодательным актам о пенсионном обеспечении. Соответствующая информация размещена на официальном сайте ПФР.

21 Декабря 2016

Сколько стоит лицензия на розничную продажу алкогольной продукции? Каким образом должен быть организован учет госпошлины, уплачиваемой предприятиями общепита за предоставление лицензии на осуществление розничной продажи алкоголя (продление срока ее действия)? Меняется ли порядок учета госпошлины, если в предоставлении лицензии отказано?

Резерв по сомнительным долгам создаётся для того, чтобы равномерно учитывать расходы, возникающие при списании непогашенной вовремя дебиторской задолженности.

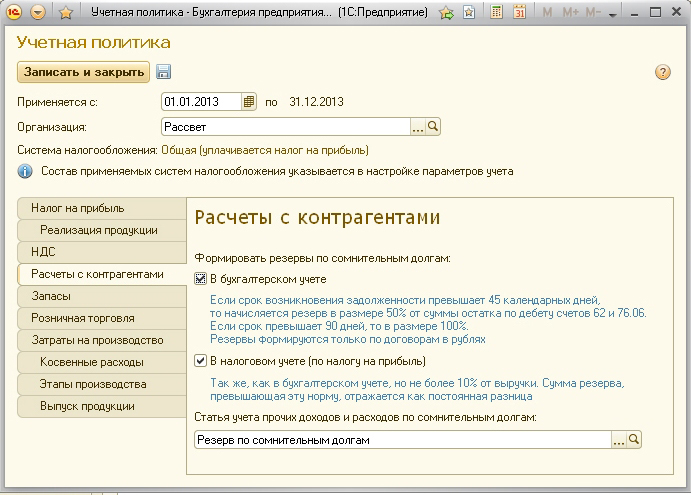

В бухгалтерском учёте при выявлении сомнительного долга формировать этот резерв обязаны все организации, в т.ч. применяющие УСНО (п. 70 Положения по бухгалтерскому учету, утвержденного приказом Минфина России от 29.07.98 № 34н, далее — Положение №34н).

При этом сомнительной считается дебиторская задолженность организации, которая не погашена или с высокой степенью вероятности не будет погашена в сроки, установленные договором, и не обеспечена соответствующими гарантиями (абз.2 п.70 Положения №34н).

В то же время если на отчетную дату у организации имеется уверенность в получении оплаты какой-то конкретной просроченной дебиторской задолженности, то создавать резерв по этому долгу не следует (Письмо Минфина РФ от 27.01.2012 N 07-02-18/01). В данном случае должно быть соблюдено требование осмотрительности, которое не допускает создание скрытых резервов (п.6 ПБУ 1/2008 "Учетная политика организации" (далее ПБУ 1/2008)).

Величина резерва определяется отдельно по каждому сомнительному долгу в зависимости от финансового состояния (платежеспособности) должника и оценки вероятности погашения долга полностью или частично (абз.3 п.70 Положения №34н). В связи с этим необходимо вести аналитический учёт по каждой сомнительной задолженности.

В учётной политике следует закрепить порядок создания и использования резерва по сомнительным долгам (п.7 ПБУ 1/2008).

В соответствии с п.3 ПБУ 21/2008 «Изменение оценочных значений» (далее ПБУ 21/2008) величина резерва по сомнительным долгам является оценочным значением.

Изменение оценочного значения подлежит признанию в бухгалтерском учете путем включения в доходы или расходы организации (перспективно):

- периода, в котором произошло изменение, если такое изменение влияет на показатели бухгалтерской отчетности только данного отчетного периода;

- периода, в котором произошло изменение, и будущих периодов, если такое изменение влияет на бухгалтерскую отчетность данного отчетного периода и бухгалтерскую отчетность будущих периодов (п.4 ПБУ 21/2008).

Таким образом, анализ обязательств необходимо проводить в течение всего календарного года на каждую отчётную дату или как минимум один раз в год, чтобы при выявлении сомнительного долга или его изменений своевременно скорректировать резерв. Это необходимо для обеспечения достоверности данных бухгалтерского учёта.

Следует напомнить, что для проведения инвентаризации, в том числе для инвентаризации дебиторской задолженности, должна быть создана постоянно действующая инвентаризационная комиссия (п.2.2, пп. «в» п.3.48 Методических указаний по инвентаризации имущества и финансовых обязательств, утвержденных Приказом Минфина России от 13.06.1995 N 49). Сведения о фактическом наличии, реальности и обоснованности учтенной дебиторской задолженности записываются в инвентаризационные описи или акты инвентаризации (п.2.5 Методических указаний).

Начисление или уменьшение (восстановление) резерва оформляется бухгалтерской справкой – расчётом. Для расчета резерва сумма долга берется с НДС.

Необходимо учитывать, что размер созданного резерва не может быть больше задолженности, под которую он создаётся.

Для целей бухгалтерского учета отчисления в резервы по сомнительным долгам являются прочими расходами (п.11 ПБУ 10/99 "Расходы организации" (далее ПБУ 10/99)).

Для обобщения информации о резервах по сомнительным долгам предназначен счет 63 "Резервы по сомнительным долгам" (План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкция по его применению, утверждённые Приказом Минфина РФ от 31.10.2000 N 94н).

Формирование резерва сомнительных долгов осуществляется по кредиту сч.63 "Резервы по сомнительным долгам" в корреспонденции со сч.91 "Прочие доходы и расходы".

В случае поступления оплаты по дебиторской задолженности, по которой ранее был сформирован резерв по сомнительным долгам, суммы резерва подлежат восстановлению. В бухгалтерском учете суммы восстановленных резервов отражаются по дебету счета 63 "Резервы по сомнительным долгам" в корреспонденции со счетом 91 "Прочие доходы и расходы".

Согласно п.77 Положение №34н дебиторская задолженность, по которой истёк срок исковой давности, другие долги, нереальные для взыскания, списываются по каждому обязательству на основании данных проведенной инвентаризации, письменного обоснования и приказа (распоряжения) руководителя организации за счёт средств резерва сомнительных долгов.

При этом суммы долгов с истекшим сроком давности или нереальные для взыскания, которые не резервировались в период, предшествующий отчетному относятся на финансовые результаты.

Таким образом, за счёт резерва списывается только ранее зарезервированная сомнительная задолженность, которая по истечении срока исковой давности признаётся нереальной к взысканию (безнадежной).

При этом показатели бухгалтерской отчетности при списании долгов за счет резерва не изменяются.

В бухгалтерской отчетности задолженность по стр. 1230 баланса «Дебиторская задолженность» отражается за минусом резерва, а отчисления в резерв по сомнительным долгам отражаются по стр. 2350 «Прочие расходы» отчета о финансовых результатах (п.35 ПБУ 4/99 «Бухгалтерская отчетность организации» (далее ПБУ 4/99), п.11 ПБУ 10/99").

Согласно п.35 ПБУ 4/99 бухгалтерский баланс должен включать числовые показатели в нетто-оценке, то есть за вычетом регулирующих величин, которые должны раскрываться в пояснениях к бухгалтерскому балансу и отчету о прибылях и убытках. Поэтому при создании резерва дебиторская задолженность в балансе уменьшается либо на всю сумму сомнительного долга, либо на ее часть. Одновременно на эту же величину уменьшается нераспределенная прибыль.

Если до конца отчетного года, следующего за годом создания резерва сомнительных долгов, этот резерв в какой-либо части не будет использован, то неизрасходованные суммы присоединяются при составлении бухгалтерского баланса на конец отчетного года к финансовым результатам (абз.4 п.70 Положения №34н).

Такая операция отражается записью:

При наличии сомнительной задолженности резерв создаётся вновь. При этом заново оценивается финансовое положение каждого должника и вероятность погашения задолженности.

В случае если организацией, имеющей сомнительную дебиторскую задолженность, не создается соответствующий резерв в бухгалтерском учете, то представляемая ею бухгалтерская отчетность не является достоверной, потому что в бухгалтерском балансе дебиторская задолженность отражается в полной сумме с учётом сомнительных долгов, что приводит к необоснованному завышению активов организации.

При этом если, у организации, не создавшей резерв по сомнительным долгам, будет выявлено искажение показателя статьи (строки) формы бухгалтерской отчетности не менее чем на 10 %, то её должностные лица могут быть привлечены к административной ответственности в виде штрафа в размере от 2 тыс. руб. до 3 тыс. руб. (ст.15.11 КоАП РФ).

Налоговый учёт резерва регламентирован статьёй 266 НК РФ. При использовании фонда следует учитывать не только действующее бухгалтерское законодательство, но и рекомендации налоговиков.

Существуют следующие различия между ними:

Остались вопросы? Узнайте, как решить именно Вашу проблему - позвоните прямо сейчас:

Это быстро и бесплатно !