Категория: Бланки/Образцы

Главная Документы Уведомление о переходе на систему налогообложения для сельскохозяйственных товаропроизводителей (форма N 26.1-1) (КНД 1150007)

Справочная информация: "Формы налогового учета и отчетности" (Материал подготовлен специалистами КонсультантПлюс)

Уведомление о переходе на систему налогообложения для сельскохозяйственных товаропроизводителей (форма N 26.1-1) (КНД 1150007)

Применяется - с 28 января 2013 года

Утверждена - Приказом ФНС России от 28.01.2013 N ММВ-7-3/41@

Срок подачи - не позднее 31 декабря календарного года, предшествующего календарному году, начиная с которого налогоплательщики переходят на уплату единого сельскохозяйственного налога

Скачать форму уведомления о переходе на систему налогообложения для сельскохозяйственных товаропроизводителей (форма N 26.1-1):

- в PDF (данная машиночитаемая форма доступна для заполнения в программе Adobe Reader (программа размещена на сайте www.adobe.com ))

Образец заполнения уведомления о переходе на систему налогообложения для сельскохозяйственных товаропроизводителей (форма N 26.1-1) >>>

Если организация удовлетворяет всем критериям плательщика ЕСХН . она вправе перейти на этот специальный налоговый режим (п. 2 ст. 346.1 НК РФ).

Такой порядок предусмотрен пунктом 1 статьи 346.1 Налогового кодекса РФ.

Если организация перешла на ЕСХН, то до конца налогового периода (календарного года) она не вправе отказаться от этого налогового режима (п. 3 ст. 346.3 НК РФ). Это касается как добровольного, так и вынужденного отказа от применения ЕСХН. Однако при вынужденном отказе от применения ЕСХН организация обязана пересчитать налоговые обязательства с начала года, в котором право на этот спецрежим было утрачено. При добровольном отказе от ЕСХН налоговые обязательства не пересматриваются. Подробнее об этом см. Как отказаться от уплаты единого сельхозналога .

Освобождение от уплаты налоговОрганизация, перешедшая на уплату ЕСХН, освобождается от уплаты:

Все остальные налоги, взносы и сборы нужно платить на общих основаниях. В частности, взносы на обязательное пенсионное (социальное, медицинское) страхование (п. 1 ч. 1 ст. 5 Закона от 24 июля 2009 г. № 212-ФЗ), взносы на страхование от несчастных случаев и профзаболеваний (абз. 7 ст. 3 Закона от 24 июля 1998 г. № 125-ФЗ), транспортный налог (ст. 357 НК РФ), плату за загрязнение окружающей среды (постановление Правительства РФ от 28 августа 1992 г. № 632).

Такой порядок предусмотрен пунктом 3 статьи 346.1 Налогового кодекса РФ.

Кроме того, организации, перешедшие на ЕСХН, исполняют обязанности налоговых агентов:

Об этом сказано в пункте 4 статьи 346.1 Налогового кодекса РФ.

Уведомление о переходе на ЕСХНПеред началом применения ЕСХН в налоговую инспекцию по местонахождению организации нужно подать уведомление. Рекомендуемая форма уведомления утверждена приказом ФНС России от 28 января 2013 г. № ММВ-7-3/41.

По общему правилу если организация переходит на ЕСХН с другой системы налогообложения, то уведомление нужно подать не позднее 31 декабря года, предшествующего году перехода на данный режим налогообложения.

Исключение из этого правила сделано для организаций Республики Крым и города Севастополя, сведения о которых включены в ЕГРЮЛ. Они могут применять ЕСХН с 1 января 2015 года, если уведомление о переходе подадут в налоговые инспекции до 1 февраля 2015 года включительно. А для государственных (муниципальных) организаций Крыма и Севастополя установлен еще более поздний срок. Они могут перейти на ЕСХН с 1 января 2015 года, но уведомлять об этом им разрешено до 1 апреля 2015 года включительно.

Такой порядок предусмотрен пунктами 1 и 2 статьи 346.3 Налогового кодекса РФ.

Вновь созданные организации должны подать уведомление о переходе на ЕСХН не позднее 30 календарных дней с даты постановки на налоговый учет. В этом случае организация считается переведенной на уплату ЕСХН с даты, указанной в свидетельстве о постановке на налоговый учет. Такие правила установлены в пункте 2 статьи 346.3 и пункте 6 статьи 6.1 Налогового кодекса РФ.

Если организация не уведомила о переходе на уплату ЕСХН в указанные сроки, она не вправе применять данный спецрежим (п. 3 ст. 346.3 НК РФ).

Ситуация: нужно ли подавать уведомление о переходе на ЕСХН, если организация была реорганизована в форме преобразования (изменение организационно-правовой формы)? До реорганизации организация применяла ЕСХН .

Реорганизация в форме преобразования считается завершенной с момента государственной регистрации вновь созданной организации. С этого момента преобразованная организация прекращает свою деятельность. Такой порядок предусмотрен пунктом 1 статьи 16 Закона от 8 августа 2001 г. № 129-ФЗ.

Налоговым кодексом РФ не предусмотрена возможность перехода в порядке правопреемства к вновь созданной организации режима налогообложения, который применяла ранее существовавшая организация. Таким образом, поскольку при реорганизации в форме преобразования возникает новая организация, на нее распространяется общий порядок перехода на ЕСХН, предусмотренный главой 26.1 Налогового кодекса РФ. В соответствии с этим порядком вновь созданной организации нужно подать уведомление о переходе на ЕСХН не позднее 30 календарных дней с даты постановки на налоговый учет. В этом случае организация считается переведенной на уплату ЕСХН с даты, указанной в свидетельстве о постановке на налоговый учет. Такие правила установлены в пункте 2 статьи 346.3 и пункте 6 статьи 6.1 Налогового кодекса РФ.

Аналогичные разъяснения содержатся в письме Минфина России от 4 июля 2008 г. № 03-11-04/1/11. В арбитражной практике есть примеры судебных решений, в которых судьи разделяют эту позицию (см. например, определение ВАС РФ от 16 января 2008 г. № 15066/07, постановления ФАС Северо-Кавказского округа от 27 февраля 2008 г. № Ф08-6708/07-2585А, от 27 сентября 2007 г. № Ф08-6407/2007).

Если в указанный срок организация не уведомила о переходе на уплату ЕСХН, она не вправе применять данный спецрежим (п. 3 ст. 346.3 НК РФ).

Налоговая база переходного периодаПри переходе на ЕСХН с общей системы налогообложения необходимо сформировать налоговую базу переходного периода. Порядок ее определения зависит от того, каким методом организация рассчитывала налог на прибыль:

Особые правила формирования налоговой базы переходного периода установлены только для организаций, которые определяли доходы и расходы методом начисления. Это следует из положений пункта 6 статьи 346.6 Налогового кодекса РФ.

В состав «переходных» доходов такие организации должны включить незакрытые авансы, полученные в периоде применения общей системы налогообложения. Это объясняется тем, что при методе начисления доходы нужно отражать на дату реализации товаров (работ, услуг). Дата оплаты на величину доходов не влияет (п. 3 ст. 271 НК РФ). При ЕСХН действует кассовый метод. При нем доходы формируются по мере поступления оплаты независимо от даты реализации товаров (работ, услуг), в счет которой она получена. Такие правила предусмотрены пунктом 5 статьи 346.5 Налогового кодекса РФ.

Авансы, полученные в счет предстоящих поставок в периоде применения общей системы налогообложения (без НДС), включите в базу по единому налогу по состоянию на 1 января года, в котором организация начинает применять ЕСХН (подп. 1 п. 6 ст. 346.6 НК РФ).

Пример включения в состав доходов суммы аванса, полученного в периоде применения общей системы налогообложения (метод начисления). Организация переходит на уплату ЕСХН

ООО «Альфа» в 2014 году применяло общую систему налогообложения и рассчитывало налог на прибыль методом начисления. 20 ноября 2014 года «Альфа» подала в налоговую инспекцию заявление о переходе на ЕСХН с 1 января 2015 года.

По состоянию на 1 января 2015 года на балансе «Альфы» числится полученный аванс в счет предстоящей поставки товаров в сумме 500 000 руб. С 1 января 2015 года организация перешла на ЕСХН. Поскольку до перехода на спецрежим организация применяла метод начисления, сумма полученного аванса при расчете налога на прибыль не учитывалась.

При расчете налоговой базы по ЕСХН за I квартал 2015 года бухгалтер «Альфы» учел в составе доходов аванс в сумме 500 000 руб. полученный в период применения общей системы налогообложения.

Дебиторская задолженность покупателей, сложившаяся за время применения общей системы налогообложения, налоговую базу переходного периода не увеличивает. При методе начисления выручка включается в состав доходов по мере отгрузки (п. 1 ст. 271 НК РФ). Следовательно, эта сумма была учтена при расчете налога на прибыль в периоде применения общей системы налогообложения. Суммы, поступающие в счет погашения дебиторской задолженности после перехода на ЕСХН, повторно включать в налоговую базу не нужно. Это следует из подпункта 3 пункта 6 статьи 346.6 Налогового кодекса РФ.

Авансы, выданные в периоде применения общей системы налогообложения (без НДС), включайте в состав расходов на дату поступления товаров (работ, услуг) с учетом ограничений, связанных со списанием покупных товаров и основных средств (нематериальных активов). Оплаченные, но не признанные расходы включайте в состав затрат по мере выполнения условий, при которых они уменьшают налоговую базу по ЕСХН. Такие правила предусмотрены подпунктом 4 пункта 6 статьи 346.6 Налогового кодекса РФ.

Оплаченные до перехода на ЕСХН материальные расходы и расходы на оплату труда, относящиеся к незавершенному производству, учитываются при определении налоговой базы по ЕСХН в том отчетном (налоговом) периоде, в котором была выпущена готовая продукция (подп. 6 п. 6 ст. 346.6 НК РФ).

Кредиторская задолженность по расходам, которые были учтены при расчете налога на прибыль, налоговую базу по ЕСХН не уменьшает. Суммы, выплаченные в погашение этой задолженности после перехода на ЕСХН, повторно включать в расходы нельзя. Например, если до перехода на ЕСХН неоплаченные товары были реализованы, то учитывать их стоимость при расчете единого налога после оплаты не нужно. Это следует из подпункта 5 пункта 6 статьи 346.6 Налогового кодекса РФ.

Кроме того, на дату перехода на ЕСХН организации могут единовременно включить в состав расходов затраты на приобретение квот (долей) добычи (вылова) водных биологических ресурсов, оплаченные в периоде применения общей системы налогообложения, но не учтенные при расчете налога на прибыль (подп. 7 п. 6 ст. 346.6 НК РФ).

Для организаций, которые рассчитывали налог на прибыль кассовым методом, специальный порядок формирования доходов и расходов при переходе на ЕСХН не установлен. Это обусловлено тем, что такие организации и раньше признавали свои доходы и расходы по мере оплаты (п. 2, 3 ст. 273 НК РФ). Поэтому для них при переходе на ЕСХН принципиально ничего не изменится. Единственное, на что следует обратить внимание, – это порядок определения остаточной стоимости амортизируемого имущества, приобретенного до перехода на спецрежим.

Остаточная стоимость амортизируемого имуществаЕсли организация оплатила и ввела в эксплуатацию основное средство (нематериальный актив) до перехода на ЕСХН, то остаточную стоимость имущества определите так. Из цены приобретения (сооружения, изготовления, создания) вычтите сумму амортизации, начисленной за период применения общей системы налогообложения. При этом используйте данные налогового учета (п. 6.1 ст. 346.6 НК РФ). Если до перехода на ЕСХН основные средства или нематериальные активы были приобретены (сооружены, изготовлены, созданы), но не оплачены, то их остаточную стоимость отразите в учете позднее: начиная с отчетного периода, в котором произошла оплата. По общему правилу остаточную стоимость нужно определять как разницу между ценой приобретения (сооружения, изготовления, создания) и суммой амортизации, начисленной за период применения общей системы налогообложения. Однако у организаций, которые рассчитывали налог на прибыль кассовым методом, остаточная стоимость такого имущества будет равна первоначальной. Объясняется это тем, что при кассовом методе амортизируется только полностью оплаченное имущество. Это следует из подпункта 2 пункта 3 статьи 273 Налогового кодекса РФ.

Пример формирования переходной базы по амортизируемому имуществу. Организация переходит с общей системы налогообложения на ЕСХН

ООО «Альфа» в 2014 году применяло общую систему налогообложения. С 1 января 2015 года организация перешла на ЕСХН.

В сентябре 2014 года «Альфа» приобрела легковой автомобиль стоимостью 400 000 руб. (в т. ч. НДС – 61 017 руб.). В этом же месяце автомобиль был введен в эксплуатацию.

Согласно Классификации, утвержденной постановлением Правительства РФ от 1 января 2002 г. № 1, легковой автомобиль относится к третьей амортизационной группе со сроком полезного использования от 3 до 5 лет.

«Альфа» установила срок полезного использования автомобиля для целей налогообложения – 5 лет. Амортизация начислялась линейным методом.

Норма амортизации составляет:

1. 60 мес. × 100% = 1,6667%.

Ежемесячная сумма амортизации равна:

338 983 руб. × 1,6667% = 5650 руб.

Сумма начисленной амортизации за 2014 год составила:

5650 руб./мес. × 3 мес. = 16 950 руб.

На дату перехода на уплату ЕСХН (на 1 января 2015 года) остаточная стоимость легкового автомобиля составила 322 033 руб. (338 983 руб. – 16 950 руб.).

Если организация перешла на уплату ЕСХН с момента постановки на налоговый учет, основные средства и нематериальные активы принимаются к учету по первоначальной стоимости, определенной по правилам бухгалтерского учета (абз. 6 подп. 2 п. 4 ст. 346.5 НК РФ).

При переходе с общей системы налогообложения на ЕСХН суммы НДС, принятые к вычету по имуществу (работам, услугам), которое будет использоваться после перехода на спецрежим, восстанавливать не нужно (п. 8 ст. 346.3, абз. 6 подп. 2 п. 3 ст. 170 НК РФ).

При переходе на ЕСХН с упрощенки организация может продолжить списание на расходы стоимости основных средств и нематериальных активов. Однако этим правом можно воспользоваться только по тем объектам, в отношении которых выполнены следующие условия:

Остаточную стоимость таких объектов при переходе на ЕСХН определите по правилам, предусмотренным для упрощенки .

Стоимость основных средств и нематериальных активов, приобретенных (созданных) в периоде применения упрощенки, при переходе на ЕСХН не учитывается.

Такой порядок следует из положений абзаца 2 пункта 6.1 статьи 346.6, пункта 3 статьи 346.25 Налогового кодекса РФ и письма Минфина России от 3 февраля 2010 г. № 03-11-06/1/4.

Доброго времени суток! Рад приветствовать на сайте начинающих предпринимателей http:/biz911.net.

Сегодня я хочу рассказать по один из видов налогообложения для бизнеса. поговорим о налоге ЕСХН.

Сразу скажу, что сам я такой вид налогообложения никогда не применял, поэтому мне пришлось изрядно порыться в официальных источниках, чтобы максимально подробно рассказать про данный налог.

Когда применяют налог ЕСХНРасшифровка аббревиатуры ЕСХН – Единый Сельско-Хозяйственный Налог.

ЕСХН является налоговым спецрежимом, который предназначен для бизнеса занятого в сельском хозяйстве. Данный налог имеет ряд послаблений на фоне налогообложения ОСНО. на который после регистрации автоматически попадает любая форма собственности в бизнесе.

Налогообложение ЕСХН можно применять только в том случае если Вы в основном занимаетесь сельскохозяйственной деятельностью, точнее оборот сельскохозяйственной деятельности организации не менее 70% от общей деятельности бизнеса.

Кто может применять ЕСХНКФХ – крестьянско-фермерское хозяйство. пожалуй – это основная форма собственности для которой этот налоговый спецрежим и предназначен. (это моя собственная ремарка и кто-то может со мной поспорить, но это так и есть.)

ИП – индивидуальное предпринимательство. Простые ИП так же могут применять налогообложение ЕСХН, главное условие чтобы 70% деятельности ИП было связано с сельским хозяйством).

ООО – общества с ограниченной ответственностью. для данной формы собственности так же нет запрета в применении налог ЕСХН, главное чтобы соблюдалось условие в 70% сельскохозяйственной деятельности.

Рыбохозяйственные организации, животноводческие, птицефабрики так же имеют право применять налог ЕСХН.

Предприниматели и организации которые напрямую не связаны с сельским хозяйством, а занимаются лишь первичной или вторичной переработкой сельхоз-продукции применять налог ЕСХН НЕ МОГУТ!

Так же организации и ИП в которых задействовано более 300 человек лишены права применять ЕСХН.

Как перейти на ЕСХНУведомление о переходе на налогообложение ЕСХН необходимо подавать в ИФНС (налоговую инспекцию) по месту регистрации бизнеса. то есть в ту же налоговую в которую Вы сдавали документы на регистрацию формы собственности бизнеса.

Для перехода на налог ЕСХН необходимо сдать в налоговую специальное уведомление о переходе на ЕСХН: скачать образец уведомления ЕСХН. скачать образец заполнения. Уведомление ЕСХН сдается в 2х экземплярах.

Пример заполнения уведомления ЕСХНРассмотрим на примере как заполняется уведомление ЕСХН:

Заполнение при сдаче с регистрационными документами Заполнение для вновь созданных организаций Заполнение уведомления ЕСХН для перехода с нового года Как рассчитать налог ЕСХНЕСХН = Налоговая база * 6%. где:

Налоговая база – это доходы минус расходы (доходы и расходы определяются кассовым методом):

6% - размер налоговой ставки.

Пример расчета налога ЕСХНПредположим, что доход организации составил 1 240 000 руб. расход – 1 105 000 руб.

Для данного конкретного случая размер налога ЕСХН подлежащего уплате будет равен:

ЕСХН = (1 240 000 – 1 105 000)*6% = 8 100 руб.

В данном случае размер налога будет равен 8 100 руб.

Налоговая отчетность ЕСХНОплата налога производится авансовыми платежами:

· Первый авансовый платеж производится в течении 25 дней с момента окончания отчетного периода, как указано выше отчетным периодом является полугодие, то есть оплатить авансовый платеж необходимо сделать до 25 июля;

· Второй платеж производится по итогам налогового периода (года), оплатить налог необходимо до 31 марта года следующего за отчетным.

Отчетность налога ЕСХНТак как, налоговым периодом для налога ЕСХН является год, то и отчетность сдавать необходимо 1 раз в год.

В течении года предприниматели должны вести книгу КУДиР (книга учета доходов и расходов). именно на основании этой книги Вы будете оплачивать авансовый платеж и налог по итогам года.

Переход с ЕСХН на другое налогообложениеЕсть два варианта перехода с ЕСХН на другой налоговый режим:

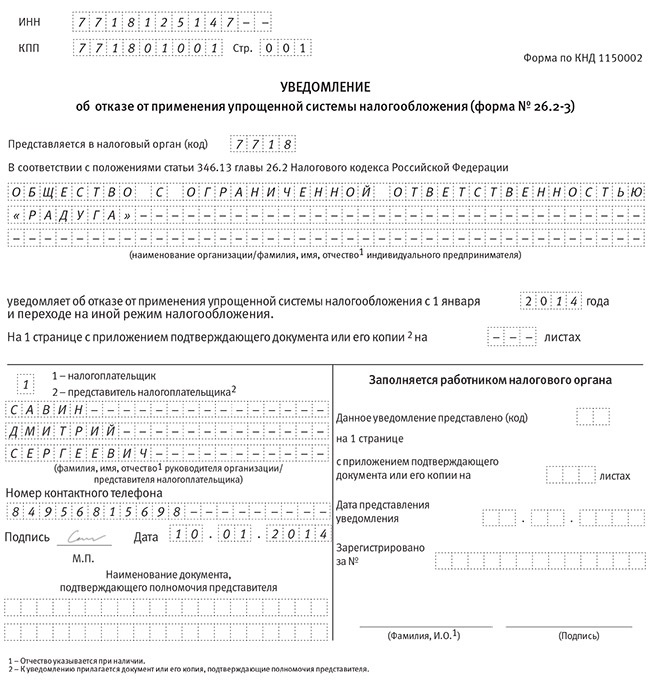

Для того чтобы сняться с учета налога ЕСХН. необходимо в ИФНС (налоговую в которой Вы вставали на учет) подать уведомление. Уведомление подается в течении 15 дней с момента окончания ведения деятельности к которой Вы применяли налог ЕСХН.

Если Вы решили добровольно отказаться от налога ЕСХН, необходимо заполнить и сдать в налоговую следующее уведомление: отказ от ЕСХН.

Если Вы снимаетесь с налога ЕСХН в связи с прекращением деятельности: прекращение деятельности ЕСХН.

Если Вы потеряли право применять налог ЕСХН (например у Вас стало работать не 300, а 301 человек). при потере права применять ЕСХН.

Если у Вас остались вопросы, то задать Вы их можете в группе ВК " Секреты бизнеса для новичка ". На этом статью я буду заканчивать, а Вы можете посмотреть поясняющее видео в конце.

Удачного бизнеса! Пока!

Любой экономический субъект с целью оптимизации расходов имеет право сменить действующий режим налогообложения на более выгодный в рамках существующего законодательства. Смена системы носит добровольный характер. Но для права применения одного из льготных режимов необходимо отвечать определенным условиям. В статье мы рассмотрим как осуществляется переход на ЕСХН с ОСНО и УСН, кто может перейти на специальный режим налогообложения,

Что представляет собой ЕСХН?Режим, предоставляющий предпринимателям и юр.лицам возможность расчета единого сельскохозяйственного налога, представляет собой льготную систему налогообложения. Подобные субъекты не перечисляют НДС, за исключением уплаты налога при движении товаров через границу РФ.

Применение рассматриваемого режима не отменяет обязанности по ведению бухгалтерского учета предприятиями. Для лиц, являющихся ИП, появляется необходимость по фиксированию хозяйственных операций в книге доходов и расходов. На основании полученных данных образуется налоговая база по ЕСХН.

Для определения налогооблагаемой базы суммируются нарастающим итогом полученные показатели по доходам и расходам. Налоговым периодом при ЕСХН признается год, отчетным ? полугодие.

Общая ставка по ЕСХН ? 6%. При этом существуют и льготные величины в рамках тарифа по налогу. Так, некоторые налогоплательщики, осуществляющие деятельность на территории Крыма, вправе рассчитывать платеж исходя из следующих ставок:

Авансовые платежи нужно сформировать и перечислить не позднее 25 числа после окончания полугодия, то есть до 25 июля. Итоговый налог рассчитывается как действующая ставка на сумму общей разницы между доходами и расходами, уменьшенная на перечисленный ранее авансовый платеж.

Срок уплаты по налогу и предоставлению отчетности ? не позднее 31 марта.

Правом на применение ЕСХН обладают организации и ИП. При этом имеются следующие особенности при использовании рассматриваемого спецрежима.

Какие налоги заменяет ЕСХН

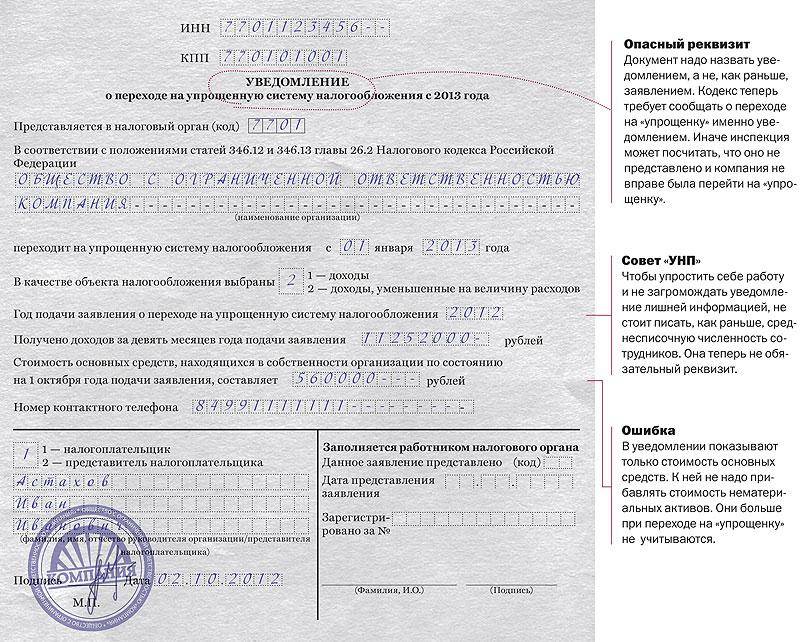

Единый сельхозналог удобен тем, что перейти на него можно в уведомительном порядке. Нужно заполнить специальный бланк уведомления и подать его в налоговую инспекцию по месту регистрации ИП или организации.

В уведомлении о переходе на ЕСХН обязательно указывается:

Заполнить и подать уведомление о переходе на ЕСХН несложно, но нужно помнить, что если доходов от производства меньше 70%, то в применении ЕСХН будет отказано. В таком случае лучше сразу рассматривать другие варианты.

Предлагаем Вам уникальную программу для расчета ЕСХН, составления и подачи деклараций. Скачайте пробную версию в разделе «Программа» и купите официальную с помощью «Формы заказа» .