Категория: Бланки/Образцы

Прощение долга – процедура, которая довольно часто выполняется в контексте отношений между кредитором и дебитором. Она отличается множеством нюансов. Такая сделка подразделяется на несколько категорий. При её проведении требуется составить договор с соответствующими пунктами. От его правильного оформления зависит правомерность самого юридического процесса.

Ещё один важный пункт – налоговые обязательства и то, каким образом они подразделяются между сторонами.

Правомерность осуществления прощения по договору займа Взаимоотношения кредитора и дебитора образуются на основании заключённого договора. Согласно ему, две стороны оформили соглашения, по которому кредитор предоставляет второй стороне займ или услуги с условием возврата. Прекращение договора наступает в том случае, когда дебитор исполнил своё обязательство.

Взаимоотношения кредитора и дебитора образуются на основании заключённого договора. Согласно ему, две стороны оформили соглашения, по которому кредитор предоставляет второй стороне займ или услуги с условием возврата. Прекращение договора наступает в том случае, когда дебитор исполнил своё обязательство.

Но есть и ещё один вариант закрытия сделки – прощение долга. Процедура предполагает, что лицами была принята необязательность выплаты дебитором долга. Законна ли эта процедура? Единственное ограничение в её проведении – это нарушение интересов и прав сторонних лиц, которые каким-то образом связанны с имуществом кредитора.

Не всегда прощение долга расценивается судебным органом в качестве именно процедуры такого характера. Иногда оно классифицируется как дарение. То есть, судебным органом ситуация расценивается как предоставление дара. Однако данный процесс запрещён к проведению между фирмами коммерческого характера.

Для обоснования того, что прощение долга проводится правомерно, требуется обоснование процедуры. Кредитору необходимо доказать, что данное решение обосновано с экономической точки зрения. К примеру, в качестве аргументов в судебный орган можно выдвинуть:

Если аргументы будут признаны судом обоснованными, то данная сделка может считаться законной.

Разновидности форм сделки

Возникла проблема? Позвоните нашему юристу:

+7 (499) 350-97-43

(звонок бесплатен)

Прощение долга является процедурой, по которой отсутствует специальная статья в законодательстве. По этой причине, процедура осуществляется согласно общим нормам. Оформление может происходить по двум схемам:

Прощение долга является процедурой, по которой отсутствует специальная статья в законодательстве. По этой причине, процедура осуществляется согласно общим нормам. Оформление может происходить по двум схемам:

Если должнику высылается уведомление, в нём прописываются следующие данные:

Перед составлением уведомления о прощении задолженности важно провести сверку расчётов. Она необходима для подтверждения суммы обязательств.

Прощение долга между юридическими лицами: налогообложение у кредитора Существует два способа расчёта: начисление и кассовый способ. В обоих этих случаях корректировать сумму выручки от продукции не требуется. Какие убытки ждут кредитора, если он выбирает прощение долга? Данную процедуру нельзя отнести к безнадёжным долгам. Классификация дебиторской задолженности здесь .

Существует два способа расчёта: начисление и кассовый способ. В обоих этих случаях корректировать сумму выручки от продукции не требуется. Какие убытки ждут кредитора, если он выбирает прощение долга? Данную процедуру нельзя отнести к безнадёжным долгам. Классификация дебиторской задолженности здесь .

Налоговые отчисления выполняются по двум методам:

Закон РФ не содержит в себе прямого запрета, при учёте прибыли, иметь в виду убытки от прощения обязательств. То есть, судебными органами иногда разрешается понизить налогообложение из-за расходов.

Списание задолженности во внереализационные расходы допустимо в том случае, если дело о непокрытых обязательствах было передано в судебный орган и началось исполнительное производство. Тогда возможен вариант мирного решения конфликта. Однако плательщик обязан предоставить доказательства оформления сделки из-за своего коммерческого интереса. В частности, таким интересом должно являться оформление мирового соглашения, которое поможет урегулировать возникший конфликт. Как составить мировое соглашение, смотрите тут .

Однако стоит соотносить теорию и практику. Если производится прощение долга, судебный орган часто выносит отрицательное решение по поводу уменьшения налогообложения. К примеру, они возможны в том случае, если судом было обнаружено, что кредитор не предпринимал усилий для взыскания непокрытых обязательств. Упростить процедуру можно в том случае, если дождаться истечения срока исковой давности. Если этот срок истёк, решение будет принято, скорее всего, в пользу кредитора.

Следует учитывать, что если кредитор направил дебитору уведомление о том, что он прощает непокрытые долги, это не является доказательством наличия у него коммерческого интереса.

Если подобные аргументы отсутствуют, лучше произвести списание на счёт чистой прибыли займодателя. Такое прощение долга по договору займа позволит избежать вопросов, которые могут задать налоговые службы.

Что произойдет с начислениями по НДС, если между сторонами было принято решение о прощении непокрытых обязательств? На начисление НДС этот факт никак не отразиться. Подобное отсутствие изменений объясняется тем, что налоги с продукции уже были определены. При заключении сделки оснований для изменения начисленной суммы не появляется.

Стоит заметить, что данное правило вполне работает на практике. Подобные дела рассматривались в арбитражных судах, и принимались решения об отсутствии необходимости в корректировке НДС. Сложнее обстоит вопрос с восстановлением НДС. Практику, которая проводилась в арбитражных органах по этому вопросу, сложно назвать сформированной и однозначной.

Налоговые последствия для дебитора Если рассматривается ситуация между юридическими сторонами, налоги на прибыль необходимо оплачивать и дебитору. Меняются ли они вследствие того, что произошло прощение долга учредителем? В результате заключения подобной сделки у дебитора образуется определённая прибыль. Он имеет возможность использования средств, полученных от кредитора, без условий возврата.

Если рассматривается ситуация между юридическими сторонами, налоги на прибыль необходимо оплачивать и дебитору. Меняются ли они вследствие того, что произошло прощение долга учредителем? В результате заключения подобной сделки у дебитора образуется определённая прибыль. Он имеет возможность использования средств, полученных от кредитора, без условий возврата.

Дебитор имеет право на списание во внереализационные доходы тех сумм, которые образовались вследствие списания обязательств ввиду истечения протяжённости исковой давности. Также могут быть иные причины.

Как будет рассматриваться продукция, с точки зрения законодательства, если дебитор получил её, но не совершил соответствующих выплат кредитору? Это безвозмездно полученное имущество. Данное решение обусловлено приказом Минфина. Если произошло прощение, получившийся доход является внереализационным — это основание для списания кредиторской задолженности .

При проведении расчётов важен тот метод, который дебитор использует для расчёта налогообложения. Если это метод начисления, то при совершении рассматриваемой сделки между сторонами, никаких изменений производить не требуется. Объясняется это тем, что расходы являются признанными вне зависимости от того, была ли произведена за них оплата.

Процедура упрощается после истечения срока исковой давности.

Как оплачивается НДС дебитором? Принятие объёма НДС к вычету наступает только в том случае, если приобретённая продукция необходима для эксплуатации в сферах, которые облагаются НДС. Если произошло оформление рассматриваемой сделки лицами, налоговый вычет не нужно никак корректировать. Необходимо знать, что действовать можно только в рамках представленных рекомендаций. Не следует менять сумму начислений в том случае, если этого делать нельзя.

Принятие объёма НДС к вычету наступает только в том случае, если приобретённая продукция необходима для эксплуатации в сферах, которые облагаются НДС. Если произошло оформление рассматриваемой сделки лицами, налоговый вычет не нужно никак корректировать. Необходимо знать, что действовать можно только в рамках представленных рекомендаций. Не следует менять сумму начислений в том случае, если этого делать нельзя.

В каких случаях происходит восстановление НДС? Данный вопрос является более понятным, нежели аналогичная ситуация в случае кредитора. Перечень ситуаций, где возможно восстановление НДС, приведён в третьем пункте, статье 170 Налогового кодекса. Он довольно закрытый. То есть, допускается единственное толкование, запрещено приведение к уже перечисленным пунктам каких-либо ещё статей.

Когда нельзя восстановить НДС? Такие последствия актуальны в том случае, если ранее был принят к вычету НДС по предоставленной продукции. То есть, при списании кредиторских обязательств, когда они прощены, не восстанавливается НДС. В этом случае нет достаточных оснований для проведения рассматриваемой операции.

Прощение долга практикуется довольно редко. Проверки по поводу добросовестности кредитора, когда он прощает задолженность, производятся потому, что в этой сфере возможны различные махинации.

Если начинается исполнительное производство, и лицами принято решение о заключении подобной сделки, она сначала тщательно проверяется. В частности, рассматриваются вопросы на предмет того, выгодна ли она кредитору в коммерческом смысле. Проверяются также и действия, которые производились между сторонами за тем, чтобы взыскать задолженность.

Кредитор должен доказать, что он действительно пытался получить долг. Такими действиями могут быть признаны:

Прощение долга практикуется довольно редко.

Также кредитор может доказать тот факт, что средства от должника он получил не через суд, а потому желает оформить прощение юридически. Если он не сможет этого доказать, последствия могут быть разными. В частности, это запрет на оформление прощения.

Ниже мы выложили видео с интересной историей о предложении кредитной амнистии (прощение 50 % долга) от одного из известных банков:

Такая сделка должна быть не только одобрена судебными органами, но и правильно оформлена. Между юридическими сторонами должно быть заключено соглашение, в котором прописываются основные пункты. Это объём задолженности, основания проведения сделки, обстоятельства, при которых появились обязательства. Это официальный документ, а потому он должен быть оформлен в соответствующем стиле. Это дата, подписи. Составить данную бумагу можно по образцу. Чем хорошо это решение? Вы составите договор, и не забудете указать основные пункты. Только в этом случае он будет принят судебным органом.

Бесплатная юридическая поддержка по телефонам:

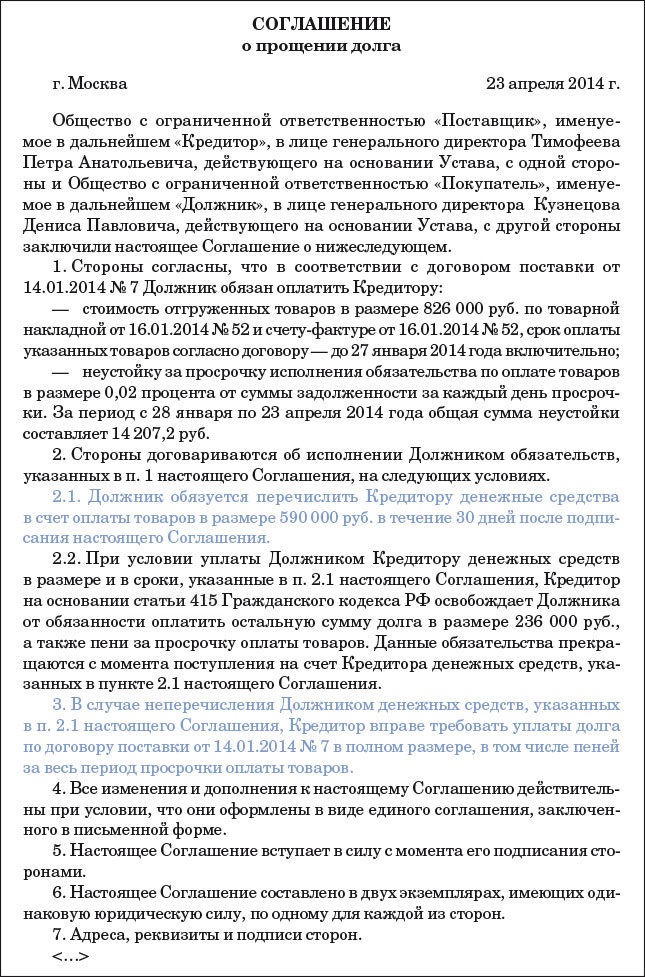

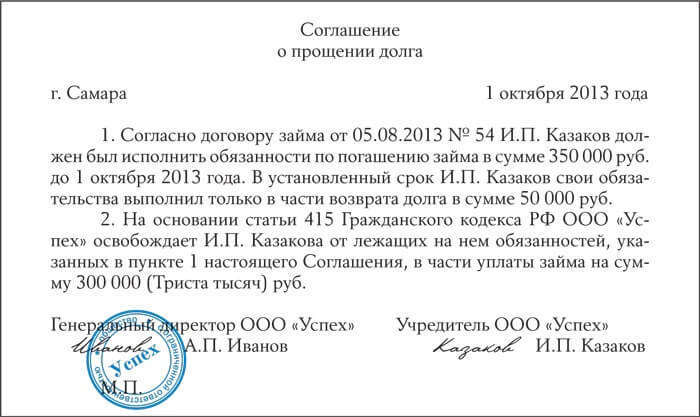

Прощение долга заключается в освобождении кредитором своего должника от определенных обязательств по заключенному договору. При этом запрещено нарушение прав иных лиц в отношении имущества кредитора. Также, согласно законодательству (ст. 415 ГК РФ) данная сделка требует согласия самого должника.

Соглашение о прощении долгаКак и любая сделка, прощение долга оформляется документально. Однако законодательство Российской Федерации не запрещает заключение таких сделок в устном виде. Существует несколько вариантов документального оформления сделки прощения долга:

Соглашение о прощении долга может быть признано незаключенным. если в таком соглашении не оговорены условия о предмете обязательства.

При заключении соглашения о прощении долга, кредитор теряет право требовать от должника исполнения первоначальных условий договора, даже в судебном порядке. Исключением является признание такого соглашения незаключенным (ничтожным) в течение 10 лет со дня начала исполнения сделки.

Прощение долга физическому лицуПростить долг физическому лицу, может как другое физическое лицо, так и юридическое лицо (кредитная или финансовая организация). Однако следует различать «прощение долга» от «дарения». В случае с дарением, даритель не получает ничего взамен, а одаряемый не имеет обязательств перед дарителем.

С прощением долга всё иначе. Так, кредитор не может списать долг должнику в качестве дара. Отношения между кредитором и должником в такой сделке должны носить взаимовыгодный характер(Информационное письмо ВАС).

Коммерческий банк предоставил физическому лицу (гражданину) кредит. Физическое лицо, получившее кредитные средства, по прошествии некоторого времени перестало выплачивать банку задолженность. Причиной стала утрата платежеспособности гражданина (потеря работы).

В таком случае кредитору (банку или финансовой организации) для получения хотя бы какой-то суммы от должника, необходимо простить ему часть займа. В противном случае кредитор может вообще не вернуть свои заемные средства.

При такой процедуре сторонами оговаривается сумма возврата долга, исходя из возможностей заёмщика, а также сумма прощения долга кредитором.

Сделка обязательно должна быть заключена в той же форме. что и основной договор, по которому образовался долг. Если основной договор был заключен письменно, то и дополнительный договор (соглашение о прощении долга) должен быть заключен в письменной форме .

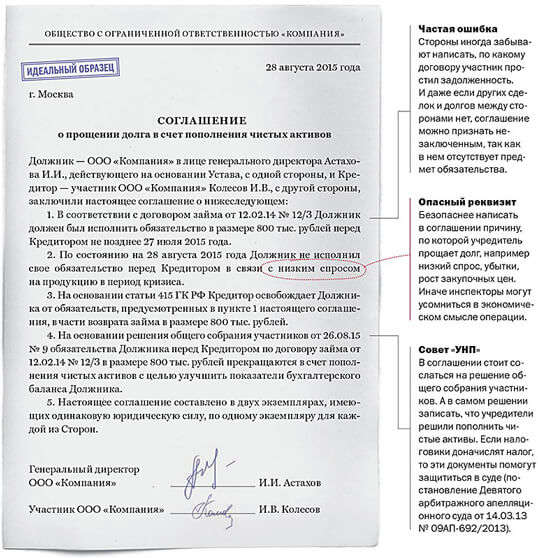

Прощение долга юридическому лицуВ ситуации, когда организация прощает долг другой организации, важно, чтобы такая сделка не была расценена как дарение и признана недействительной, так как дарение более трех тысяч рублей между коммерческими организациями запрещено(ст. 575 ГК РФ) .

Чтобы сделка не была квалифицирована как дарение, при оформлении прощения долга необходимо отразить в документах об отсутствии намерения одарить должника. Доказательством отсутствия намерения одарить должника может выступать следующее:

Хотя закон не запрещает устную договоренность между сторонами о прощении займа, однако документальное оформление позволит избежать возможных проблем. Документы направляются сторонам в письменной форме средствами почтовой заказной или курьерской службой, электронным вариантом, телеграфной и факсимильной связью.

Помимо соглашения или уведомления о прощении долга составляется акт сверки взаимных расчетов между сторонами. В акте необходимо указать основания возникновения долга, доказательства возникновения долга и договорные отношения, по которым существует обязанность вернуть долг. В противном случае суд может признать сделку незаключенной.

Налоговые последствия при прощении долгаНалогообложение в ситуации прощения кредитором долговых обязательств должника-юрлица будет различаться по виду отношений между этими сторонами и в зависимости от самой сделки.

Поскольку в соответствии с налоговым законодательством (ст. 41 НК РФ ) доходом является любая экономическая выгода, в результате прощения долга у физического лица (должника) возникает экономическая выгода, которая считается доходом и, соответственно, как и любой доход, подлежит налогообложению НДФЛ. Налог составляет 13% от стоимости выгоды.

Остальные случаи необходимо конкретизировать в зависимости от вида налогообложения сторон сделки.

Безвозмездное прощение долга и налог на прибыльВ случае, когда при сделке о прощении задолженности должник (юридическое лицо) не имеет встречных обязательств, т.е. должник получает имущество на безвозмездной основе, сумма, которою он мог бы потратить возврат долга, включается во внереализационные доходы (ст. 250 НК РФ). Следует помнить, что согласно законодательству такая сделка будет признана дарением, а такая сделка между коммерческими структурами на сумму более трех тысяч рублей запрещена.

Безвозмездное прощение должника на сумму, превышающую три тысячи рублей, законно только в том случае, когда кредитор является некоммерческой организаций или должник является учредителем. Оценивается долговое имущество в соответствии со ст. 40 НК РФ .

Согласно ст. 251 НК РФ. имущество, полученное безвозмездно, налогом на прибыль не облагается, если такое имущество поступило от:

Следует иметь ввиду, в этом случае, имущество (исключением являются денежные средства) не может быть передано иным лицам в течение одного года.

Но здесь имеются нюансы и противоречия. Так, Министерство РФ по налогам и сборам (письмо от 17 сентября 2003 г.) заявило о том, что в случае прощения долга на безвозмездной основе передается не само имущество, а только имущественное право. При данных обстоятельствах льгота, предусмотренная законодательством, на такие права не распространяется. А Министерство финансов РФ вообще запретило пользоваться такой льготой .

В этой неоднозначной ситуации необходимо доказывать в суде, что при прощении долга передается именно имущество, а не имущественное право.

Возмездное прощение долга и налог на прибыльИсходя из судебной практики, если организация-кредитор имеет достаточно доказательств, о том, что предпринимала действия, направленные на возврат долга в досудебном и судебном порядке, но в результате имеет вероятность остаться в наихудшем положении, такая организация может учесть сумму дебиторской задолженности, которая была списана как прощение долга, при расчете налогооблагаемой прибыли в составе внереализационных расходов.

Однако, все не так просто. Так как нет конкретного законодательства, регламентирующего такую процедуру, имеется вероятность спора с налоговыми службами по данному вопросу, и возможно, придется доказывать свою позицию в суде.

Чтобы прощение долга не было расценено как дарение, необходимо отразить это при документальном оформлении сделки. В этом случае имеется возможность включить сумму прощенного долга в доходы (п. 18 ст. 250 НК РФ ).

Налог на добавленную стоимостьС НДС дело обстоит также неоднозначно. Так как налоговая служба выражает позицию о том, что покупатель, который не оплатил товар, следовательно, не имеет право и на налоговый вычет, и поэтому, обязан уплатить налог. В обоснование своих выводов налоговая инспекция ссылается на заключения Конституционного суда РФ: если должнику прощен долг, следовательно реальных затрат не имеется (Определение КС РФ от 04.11.2004 г.) .

Для организации-продавца также невыгодна ситуация, т.к. организация не может скорректировать налоговые обязательства в сторону уменьшения, хотя товар (услуги) полностью не оплачены. Данная ситуация порождает экономические потери от сделки.

ЗаключениеПрощение долга является правом или, если можно так назвать, доброй волей кредитора. Однако при этом необходимо и согласие самого должника. В противном случае сделка прощения долга будет несостоятельной.

Рекомендуется заключать сделку прощения долга документально, что позволит избежать негативных последствий и двойственных требований. Юридическим лицам, при заключении таких сделок также рекомендуется составлять акт взаимных расчетов.

Хотя смысл сделки «прощение долга» воспринимается как благоприятные намерения кредитора, однако несет в себе множество нежелательных и налоговых последствий и экономических потерь для юридических лиц. Так как в законодательстве РФ нет четких позиций и рекомендаций, различные субъекты права толкуют законодательство на своё усмотрение. Поэтому, сторонам сделки придется побороться за свою позицию и обосновать ее весомыми доказательствами, как по вопросу самой сделки — о том, что она не является дарением, так и за налоговые траты.

Вопрос — ОтветБанк списал (простил) долг физическому лицу, как безнадежный. Налоговая теперь требует уплаты НДФЛ. Правомерно ли?

Налоговое законодательство рассматривает прощение долга в отношении как юридических, так и физических лиц, как доход или экономическая выгода. Что касается граждан, сумма налога составляет 13 % от той суммы, которая списана банком в пользу должника.

По мнению Министерства финансов, датой получения такого дохода или экономической выгоды является дата, когда банк списал безнадежный долг с баланса кредитной организации.

Гражданин должен самостоятельно подать декларацию в налоговую инспекцию и уплатить данный налог. В противном случае его ожидает штраф и возможно уголовное наказание, предусмотренное ст. 198 УК РФ. Так, если неуплата составит более шестисот тысяч рублей, гражданину грозит наказание вплоть до трех лет лишения свободы.

Наша организация поставляет товары, покупатель более года не оплачивал товар. Недавно сообщил, что не имеет возможности оплатить товар и что долг может оплатить другая организация, но при этом, эта организация хочет удержать 30 % от общей суммы долга. Договорились о том, что наша организация простит 30 % долга. Каким образом можно оформить такую процедуру и как платить налоги?

В этом случае должны быть договоренности между должником и организацией, которая будет оплачивать долг и согласие кредитора. Процедура прощения долга оформляется соглашением о прощении его части. Однако, для того, чтобы такая сделка не была расценена как дарение (которое в таких суммах запрещено между организациями), необходимо указать в соглашении обоснование такой сделки. Также, подписать акты взаимных расчетов.

При учете налога на прибыль кредитор признает выручку от реализации товара. Следует иметь ввиду, что прощенный долг в размере 30 % не уменьшит налоговую базу по налогу на прибыль. Так как кредитор рассчитывает налог на добавленную стоимость на момент отгрузки товара, то и прощение долга на налоговую базу в меньшую сторону никак не отразится. Бухгалтерская проводка будет: дебет 91-2 кредит 62 — сумма долга признана в составе прочих расходов. Прощенная дебиторская задолженность не признается в составе расходов, учитываемых при определении налога по УСН.

Из этого можно сделать вывод о том, что сделка по прощению долга является для него экономически невыгодной и крайне убыточной.

У вас остались вопросы?

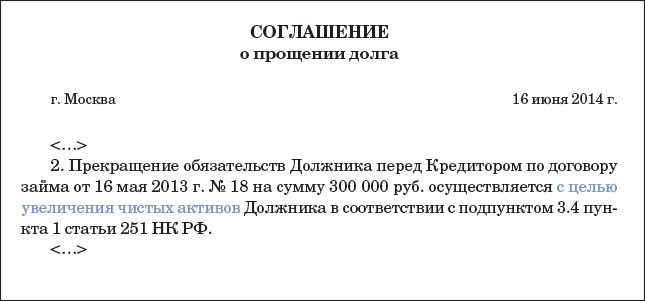

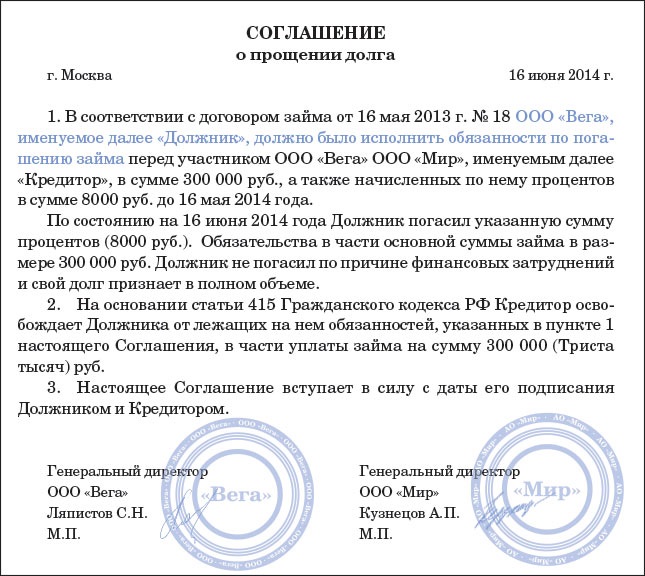

Налогом на прибыль не облагают прощение займа, предоставленного ранее учредителем дочерней компании, если прекращение обязательств направлено на увеличение чистых активов "дочки".

Перечень доходов, не подпадающих под обложение налогом на прибыль, прописан в статье 251 Налогового кодекса. Один из пунктов этой статьи гласит, что доходы в виде имущества, имущественных или неимущественных прав в размере их денежной оценки, которые переданы фирме для увеличения чистых активов акционерами или участниками, не учитывают при определении базы по налогу на прибыль*(1). Данное правило распространяется также на случаи увеличения чистых активов фирмы с одновременным уменьшением либо прекращением ее обязательств перед акционерами, если такое увеличение чистых активов явилось следствием волеизъявления акционера. Нормы в этой части распространяются на правоотношения, возникшие с 1 января 2007 года*(2). Это означает, что в отношении сделок, заключенных ранее 2007 года, льгота не действует.

Почему же у фирм может возникнуть потребность в прощении долга?

Как правило, при создании дочерней компании участники ограничиваются регистрацией минимально разрешенного уставного капитала, сейчас он составляет 10 000 рублей. Дальнейшее финансирование "дочки" чаще всего осуществляют путем выдачи ей процентного или беспроцентного займа, как самого простого способа возвратного финансирования. При хорошем развитии событий "дочка" за счет полученной прибыли наращивает собственный капитал и возвращает учредителю заем. Если же деятельность фирмы не приносит планируемой прибыли, а тем более если деятельность убыточна, чистые активы дочерней компании становятся отрицательными. Компания не только не может расплатиться с существующими долгами, но и становится объектом пристального внимания контролирующих ведомств. В этой ситуации решение учредителя о прощении долга дочерней компании в целях увеличения ее чистых активов позволяет достаточно быстро привести их в соответствие с российским законодательством (напомним, что чистые активы предприятия не должны быть меньше суммы его уставного капитала).

Примечание. Распространение льготы на передачу неимущественных прав и отсутствие ограничений по срокам на передачу имущества третьим лицам делают положения более выгодными для применения, в том числе и при оформлении операции прощения долга учредителем. Применение такой нормы не зависит от доли акционера в уставном капитале компании.

Образец оформления волеизъявления участника

Подготовлено с использованием системы ГАРАНТ

Решение

единственного участника Общества с ограниченной ответственностью "АЛЬФА"

г. Москва 15 июля 2012 г.

Компания "ГАММА", ОГРН 01124521 (далее - участник), в лице директора Петрова Юрия Анатольевича, являясь единственным участником Общества с ограниченной ответственностью "АЛЬФА", ОГРН 11225211 (далее - общество),

Приняла решение:

В целях увеличения чистых активов общества освободить общество от обязательств по возврату суммы основного долга по Договору займа N 011 от 2011 г. (далее - Договор займа) в размере 145 000 рублей и уплаты процентов, начисленных на вышеуказанную сумму 41 000 рублей. Общая сумма прекращаемых обязательств составляет 186 000 рублей. участник подтверждает, что с даты подписания настоящего решения не вправе предъявлять к обществу каких-либо денежных требований, связанных с исполнением Договора займа.

Документальным подтверждением волеизъявления учредителя о прекращении обязательства дочерней компании по займу будет решение учредителя, в котором должно быть подчеркнуто, что прощение долга имеет целью увеличение чистых активов компании.

Если речь идет о группе компаний или холдинге, то часто бывает, что процентный заем российской фирмы предоставляется иностранной компанией, ни прямо, ни косвенно не владеющей ее акциями или долями. Заключение договоров займа с такими группами компаний позволяет избежать дополнительного налогообложения, поскольку задолженность по займу российской компании в таком случае не является контролируемой. Тогда перед принятием решения о прощении долга (что в случае, когда долг прощает компания-неучредитель, приводит к налогообложению всей суммы задолженности в виде прощенного займа и процентов) лучше будет провести переуступку долга учредителю.

Сотрудники ФНС в своем письме *(3) рассмотрели случай предоставления дочерней компании займа с процентами. Они отметили, что начисленные и невыплаченные проценты не включают в сумму, которую не облагают налогом, поскольку не происходило реальной передачи имущества. Таким образом, по мнению налоговиков, сумма начисленных процентов должна быть отражена в составе внереализационных доходов и включена в базу по налогу на прибыль*(4). Такое мнение контролеров представляется достаточно спорным, поскольку подпункт 3.4 пункта 1 статьи 251 Налогового кодекса не содержит требования реальной передачи имущества при уменьшении или прекращении обязательств, в том числе обязательств, возникших в связи с договором займа.

Если решением учредителя прекращение обязательств будет в отношении суммы задолженности, включающей как заем, так и начисленные проценты, по нашему мнению, льгота формально должна распространяться на всю сумму прощенного долга. В то же время, учитывая, что начисленные проценты могли быть приняты заемщиком ранее в состав внереализационных расходов (с учетом ограничений, установленных ст. 269 НК РФ), но заемщик не понес фактических расходов по их уплате, возможность распространения льготы на сумму начисленных и принятых к налоговым расходам процентов действительно спорна. Необходимо отметить, что судебная практика в этом аспекте еще не сформирована.

Примечание. И если раньше контролирующие ведомства не всегда признавали прощение долга операцией по передаче имущества, что влекло за собой судебные споры, то теперь при надлежащем оформлении операции можно избежать налоговых претензий.

-----------------------------------------------------------------

*(1) подп. 3.4 п. 1 ст. 251 НК РФ

*(2) ст. 4 Федерального закона от 28.12.2010 N 409-ФЗ

*(3) письмо ФНС России от 02.05.2012 N ЕД-3-3/1581

*(4) подп. 3.4, подп. 11 п. 1 ст. 251 НК РФ

Автор: Наталья Гашеева, руководитель отдела методологии и контроля качества

аутсорсинговое подразделение BDO

Полную версию статьи вы можете прочитать в журнале «Актуальная бухгалтерия», №9, сентябрь 2012 г.