Категория: Бланки/Образцы

Образец формы акта инвентаризации наличных денежных средств можно скачать по ссылке:

Скачать образец бланка акта инвентаризации наличных денежных средств в MS Excel

Данный образец бланка акта инвентаризации наличных денежных средств программа БухСофт заполняет автоматически! Подробнее о программах автоматизации бухучета

Указания по заполнению формы акта инвентаризации наличныхВыдержка из постановления Госкомстата РФ от 18 августа 1998 г. № 88:

Применяется для отражения результатов инвентаризации фактического наличия денежных средств, разных ценностей и документов (наличных денег, марок, чеков (чековых книжек) и других), находящихся в кассе организации.

Инвентаризация наличных денежных средств, разных ценностей и документов проводится комиссией, назначаемой приказом (решением, постановлением, распоряжением) руководителя организации. Комиссия проверяет достоверность данных бухгалтерского учета и фактического наличия денежных средств, разных ценностей и документов, находящихся в кассе, путем полного пересчета. Результаты инвентаризации оформляются актом в двух экземплярах и подписываются всеми членами комиссии и лицами, ответственными за сохранность ценностей, и доводится для сведения руководителя организации. Один экземпляр акта передается в бухгалтерию организации, второй - остается у материально ответственного лица.

При смене материально ответственных лиц акт составляется в трех экземплярах. Один экземпляр передается материально ответственному лицу, сдавшему ценности, второй - материально ответственному лицу, принявшему ценности, и третий - в бухгалтерию.

Во время инвентаризации операции по приему и выдаче денежных средств, разных ценностей и документов не производятся.

Не допускается проведение инвентаризации при неполном составе инвентаризационной комиссии. Никаких подчисток и помарок в описях не допускается. Исправления оговариваются и подписываются членами комиссии и материально ответственным лицом.

Источник: Инвентаризация, унифицированные формы документов >>

В раздел: Бухгалтерский учет в программах Бухсофт >>

IP/Host: 195.218.216.---

Дата регистрации: 22.05.2009

Сообщений: 881

Re: Инвентаризация и акт о недостаче

Цель инвентаризации. контроль достоверности данных товарного учета и сверки данных учета с фактическим наличием товара на складе.

Прекращается обработка документов по складу, с одновременным прекращением отправки товара на клиентов (вся работа на складе останавливается. ни прихода ,ни отгрузок,ни проведения документов в этот день). только считают. НО ВСЁ ЭТО ВОЗМОЖНО ПРИ УСЛОВИИ,ЧТО ВСЕ ДОКУМЕНТЫ ПО БУХУЧЕТУ ПРОВЕДЕНЫ И ВВЕДЕНЫ,т.е. реальный документооборот с реальным ежедневным отражением.

Все возвраты от покупателей должны быть оформлены,если таковые имеются.

Регистрирует столбцы ошибок по наличию (недостача, излишки, пересортица) с учетными данными.

В день инвентаризации никаких документов не принимают. в вашем случае с 14-20. а поступивший акт о недостаче 15 числа ,я поняла, что от покупателя,будет проведен только после окончания инвентаризации.

Комиссии по инвентаризации проводит анализ полученных результатов. Должностные лица склада составляют письменные объяснения по выявленным инвентаризационным расхождениям товарных остатков ТМЦ и предоставляют их (объяснения) инвентаризационной комиссии.

по-крайней мере несоответствие по товару,по которому был получен акт, можно будет отразить. в ходе инвентаризации получен акт. в акте. то-то. по такому-то товару.

комиссия анализирует причины выявленных отклонений фактических данных от данных бухгалтерского учета и передает документ в течение рабочего дня главному бухгалтеру предприятия для составления сличительной ведомости. Утвержденные результаты инвентаризации отображаются в бухучете Предприятия в том месяце, в котором была закончена инвентаризация, но не позднее (по состоянию) 31 декабря месяца отчетного года. (ЭТо в том случае если инвентаризация придется на конец года).

IP/Host: 92.39.141.---

Дата регистрации: 01.09.2008

Сообщений: 19,495

Re: Инвентаризация и акт о недостаче

Если я правильно понял: вы поставили товар покупателю, тот прислал вам акт инвентаризации о том, что у него недостача?

И что? Недостача у него. При приёмке вашего товара он громко промолчал. Если ещё и оплатил, что совсем хорошо.

IP/Host: 195.218.216.---

Дата регистрации: 22.05.2009

Сообщений: 881

Re: Инвентаризация и акт о недостаче

В случае обнаружения покупателем недостачи при приемке товара должен быть составлен акт недостачи. В акте необходимо указать номер документа, по которому был получен товар, состояние упаковки и расхождения с накладной по артикулам, количество полученных мест. Акт должен быть скреплен круглой печатью предприятия и иметь не менее 3-х подписей членов комиссии. Для частного предпринимателя без образования юридического лица достаточно только подписи.

94 41 отражена недостача товара

19 68 восстановлен ндс по недост.товарам

94 19 восстановленная сумма ндс,отнесена на счет учета недостач

73.2 94 недостача отнесена на виновного работника

73.2 98.4 разница между суммами,взимаемыми с виновных лиц и фактич.себ/с

70 73 удержания из зп виновного работника

98.4 91.1 сумма внераелизац.дохода,по мере погашения задолженности

91 99 списание сальдо пр.дох.и расх.на финансовый результат

91.2 94 при отсутствии конкретных виновных лиц. (превышение недостачи над излишками)

41 91.1 излишки товара по рыночным ценам

Недопоставка товара — если это упущение поставщика,то он должен довезти недостающие позиции. Какие именно — решается по соглашению сторон. Зачастую поставщик свой недовоз «закрывает» излишками другой поставки или даже товаром другого наименования. Подобные процедуры возможны, но делаются только по соглашению сторон.

IP/Host: 195.218.216.---

Дата регистрации: 22.05.2009

Сообщений: 881

Re: Инвентаризация и акт о недостаче

Организации при приемке товара для оценки потерь следует составить акт об установленном расхождении по количеству и качеству при приемке товарно-материальных ценностей (ТОРГ-2 или ТОРГ-3), утвержденного постановлением Госкомстата «Об утверждении унифицированных форм первичной учетной документации по учету торговых операций» от 25.12.1998 г. № 132 (письмо Минфина от 15.08.2006 г. № 03-03-04/1/628). Указанную форму выписывают при наличии количественных и качественных расхождений по сравнению с данными сопроводительных документов поставщика. В дальнейшем данный акт является юридическим основанием для предъявления претензии поставщику.

Приемка товара по количеству и качеству производится в присутствии поставщика или его представителя, имеющего доверенность, и оформляется актом. При неявке поставщика или его представителей при приемке товара либо отсутствии у прибывших представителей надлежаще оформленных доверенностей предусмотрена самостоятельная приемка покупателем товара. Покупатель вправе зафиксировать недостачу товаров составленным в одностороннем порядке актом (постановление ФАС Северо-Западного округа от 21.01.2008 г. № А05-5927/2007).

IP/Host: 195.218.216.---

Дата регистрации: 22.05.2009

Сообщений: 881

Re: Инвентаризация и акт о недостаче

исходя из вышеизложенного,акт принять к учету должны после проведения инвентаризации.

IP/Host: 92.39.141.---

Дата регистрации: 01.09.2008

Сообщений: 19,495

Re: Инвентаризация и акт о недостаче

Инвентаризация - учёт того, что находится (находилось) на складе. При чём здесь поставщик?

IP/Host: 195.218.216.---

Дата регистрации: 22.05.2009

Сообщений: 881

Re: Инвентаризация и акт о недостаче

при том,что поставщику пришел акт о недостаче товара у покупателя. ВО ВРЕМЯ ИНВЕНТАРИЗАЦИИ.

IP/Host: 92.36.50.---

Дата регистрации: 06.06.2008

Сообщений: 7,503

Re: Инвентаризация и акт о недостаче

Поставщику фиолетово сколько у них там на складе товара осталось. Главное чтоб они при отгрузке расписались в накладной и подтвердили факт поставки.

А может у них там этот товар потом украл кто или мыши изгрызли. постащик уже за это ненисет ответственности.

IP/Host: 195.218.216.---

Дата регистрации: 22.05.2009

Сообщений: 881

Re: Инвентаризация и акт о недостаче

подождем кто задал вопрос. Eva. а то окажется ,что вместе с актом и претензия пришла

IP/Host: 83.151.13.---

Дата регистрации: 30.04.2008

Сообщений: 99

Re: Инвентаризация и акт о недостаче

Нет, пришел только акт о недостаче. Попал он в руки руководителя. В то время как в организации идет инвентаризация. Глбух большое спасибо за ваше сообщение. В общем то я пришла к такому же выводу, что принять к учету только после инвентаризации.

IP/Host: 92.36.50.---

Дата регистрации: 06.06.2008

Сообщений: 7,503

Re: Инвентаризация и акт о недостаче

Eva вы кто. поставшик или покупатель?

IP/Host: 92.39.141.---

Дата регистрации: 01.09.2008

Сообщений: 19,495

Re: Инвентаризация и акт о недостаче

А акт сам по себе пришёл или случайно с каким-то документом приклеился? Бывает ведь такое.

Во время инвентаризации ведь что проверяют: сколько мат. ценностей было на определённую дату, сколько пришло, сколько ушло и сколько в наличии. Из этих слагаемых и получается недостача.

Даже если недопоставка была, то поставщик рядом не стоял.

IP/Host: 83.151.13.---

Дата регистрации: 30.04.2008

Сообщений: 99

Re: Инвентаризация и акт о недостаче

Re: Инвентаризация и акт о недостаче

А что будет,если коллектив не подпишет акт инвентаризации?

IP/Host: 195.218.216.---

Дата регистрации: 22.05.2009

Сообщений: 881

Re: Инвентаризация и акт о недостаче

Акт инвентаризации подписывает не коллектив,а инвентаризационная комисся,которая была утверждена приказом по предприятию. и если комиссия всё пересчитала,каким образом она его не подпишет,они же подписываются под фактическим состоянием. (количеством).

Re: Инвентаризация и акт о недостаче

Инвентаризация и акт о недостаче БЛАНК НУЖЕН

Re: Инвентаризация и акт о недостаче

В магазине обнаружилась крупная недостача.Составили комиссию и рукописный акт.Но суд такой акт принимать во внимание отказался.Судья сказала,что есть официальный формуляр актов.Где его найти и как правильно составить,что-бы потом у суда не было нариканий.

IP/Host: 89.250.147.---

Дата регистрации: 03.06.2010

Сообщений: 8,177

Re: Инвентаризация и акт о недостаче

Унифицированная форма N ИНВ-4

Утверждена

Постановлением Госкомстата России

от 18.08.98 N 88

Я не собираюсь вам ничего доказывать. Общение с людьми, отрицающими объективную действительность, не входит в список моих добродетелей. Для этого есть психиатры.

Чтобы реально представлять финансовое положение дел организации, независимо от формы собственности, необходимо иметь достоверные данные обо всем имуществе, находящемся в распоряжении данной организации: сколько его, в каком оно находится состоянии, правильно ли было оценено.

Затем фактические остатки имущества сверяются с данными бухгалтерского учета. Такой процесс проверки имущества и обязательств называется инвентаризацией.

Инвентаризация имущества и его источников – это операция бухгалтерского учета, с которой сталкивается в своей работе каждый бухгалтер. Узнать основные правила инвентаризации, сроки и порядок их проведения, порядок оформления результатов, а также как учитываются излишки и недостачи при инвентаризации поможет вам данная статья.

Содержание статьи:1. Инвентаризация и её нормативное регулирование

2. Когда проводится инвентаризация

4. Порядок проведения инвентаризации в бухгалтерском учете

5. Оформление первичной учетной документации по учету результатов инвентаризации

6. Оформление итогов: документы после инвентаризации

7. Как отражаются в учете результаты инвентаризации

8. Проведение инвентаризации в программе 1С: Бухгалтерия

9. Учет недостачи при инвентаризации

10. НДС по недостаче при инвентаризации

11. Как оприходовать излишки при инвентаризации

12. Инвентаризация имущества на примере

13. Бухгалтерские проводки при инвентаризации — продолжаем пример

Итак, идем по порядку. Если у вас нет времени читать длинную статью, посмотрите короткое видео ниже, из которого вы узнаете все самое важное по теме статьи.

(если видео видно нечетко, внизу видео есть шестеренка, нажмите ее и выберите Качество 720р)

Более подробно, чем в видео, разберем тему дальше в статье.

1. Инвентаризация и её нормативное регулированиеИнвентаризация — это определенная последовательность практических действий по документальному подтверждению наличия, состояния и оценки имущества и обязательств организации с целью обеспечения достоверности данных учета и отчетности.

Законодательно инвентаризация регулируется следующими документами:

Основными причинами расхождений фактического наличия с данными учета являются:

Инвентаризация бывает обязательной и добровольной. Все организации и ИП, ведущие бухгалтерский учет, обязаны проводить инвентаризацию в следующих случаях:

Перед составлением годовой бухгалтерской отчетности, организации в обязательном порядке обязаны проводить инвентаризацию имущества и обязательств в полном объеме. Такая ежегодная инвентаризация должна проводиться организацией не ранее 1 октября отчетного года.

Для некоторых видов имущества установлены иные сроки проведения инвентаризации. Согласно пункту 27 Положения по ведению бухгалтерскому учета, утвержденного Приказом Минфина России от 29 июля 1998 года №34н «Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации», инвентаризация может проводиться для:

Добровольная инвентаризация может быть проведена в ситуации, предусмотренной учетной политикой организации или по приказу руководителя, эти документы определяют случаи, количество и сроки инвентаризаций в отчетном году.

Приложение к учетной политике по проведению инвентаризаций включает в себя:

Виды инвентаризаций можно представить в виде таблицы:

Состоит в проверке документального подтверждения наличия объектов

4. Порядок проведения инвентаризации в бухгалтерском учетеВсе первичные документы, имеющие отношение к инвентаризации имущества, официально утверждены Постановлением Госкомстата России от 18.08.98 года № 88. Вы можете воспользоваться ими, утвердив в учетной политике. Излишки и недостачи при инвентаризации организация имеет право фиксировать и в своих формах документов, если в них будут содержаться все реквизиты, которые требует Федеральный закон № 402-ФЗ от 06.12.2011г. и они будут утверждены в составе учетной политики.

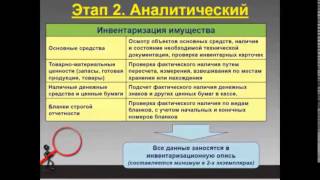

Порядок проведения инвентаризации в бухгалтерском учете подразделяется на следующие этапы:

Рассмотрим эти этапы подробнее.

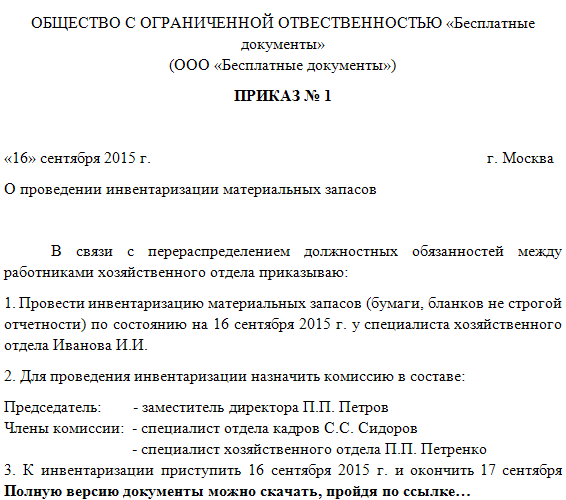

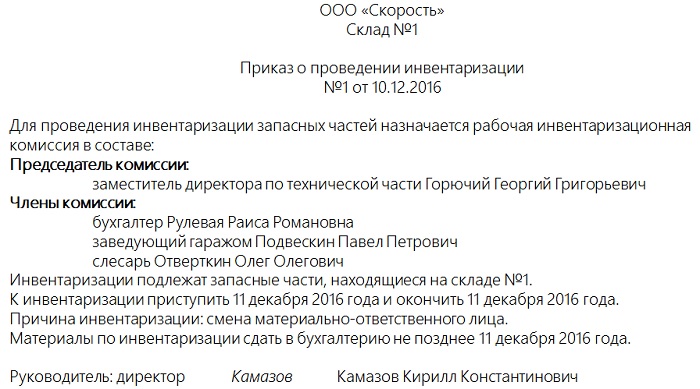

Для начала необходимо оформить распорядительный документ о проведении инвентаризации. Это может быть приказ, постановление или распоряжение за подписью руководителя организации (Форма ИНВ-22). В этом распорядительном документе должен быть перечислен состав инвентаризационной комиссии, сроки инвентаризации, перечень имущества и обязательств, подлежащих пересчету и сверке.

Приказ должен быть зарегистрирован в журнале учета приказов (ИНВ-23) и вручен председателю комиссии. Далее нужно взять расписки с материально ответственных лиц о том, что все материальные ценности учтены, документы сданы в бухгалтерию.

На основании распорядительного документа о проведении инвентаризации создается инвентаризационная комиссия. Такая комиссия должна включать не менее двух человек, один из которых: председатель комиссии.

В состав инвентаризационной комиссии входят:

Отсутствие хотя бы одного члена комиссии при проведении инвентаризации служит основанием для признания результатов инвентаризации недействительными.

В комиссию могут входить не только работники данной организации, но и приглашённые независимые эксперты, например, из сторонней аудиторской компании. В случае, когда в организации числится только руководитель, то все обязанности по проведению инвентаризации и оформлению её результатов возлагаются на него.

При большом объеме работ для одновременного проведения инвентаризации имущества специально создаются рабочие инвентаризационные комиссии.

5. Оформление первичной учетной документации по учету результатов инвентаризацииВ указанные в распорядительном документе сроки инвентаризационной комиссией проводится инвентаризация имущества и их источников. Немаловажно помнить, что во время проведения инвентаризации никаких других операций по движению проверяемых ОС или ТМЦ проводиться не должно!

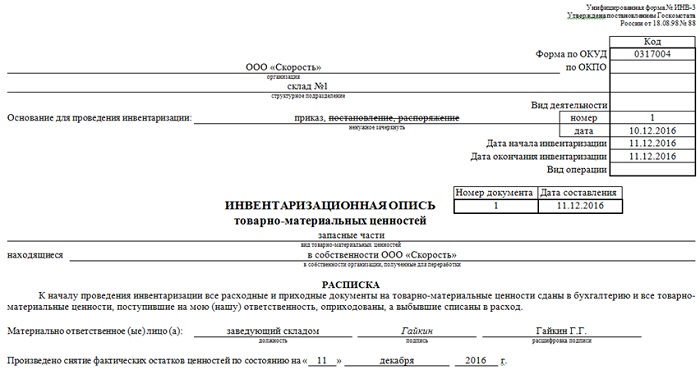

Результаты в процессе пересчета записываются в специальную инвентаризационную опись или акт в двух экземплярах, которые подписываются всеми членами комиссии и сдаются в бухгалтерию.

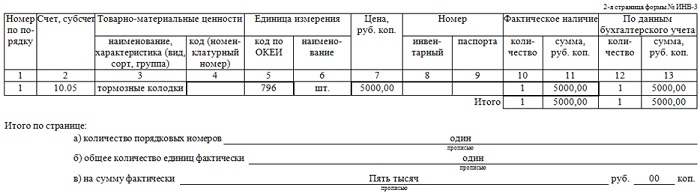

Результаты инвентаризации вписываются в специальные инвентаризационные описи или акты по унифицированной форме. Основные средства вносятся в форму ИНВ-1, товарно-материальные ценности – ИНВ-3 и т.п. Напомню, что все формы первичной учетной документации по учету результатов инвентаризации, которые вы используете, независимо от того, типовые они или нет, утверждаются в составе учетной политики.

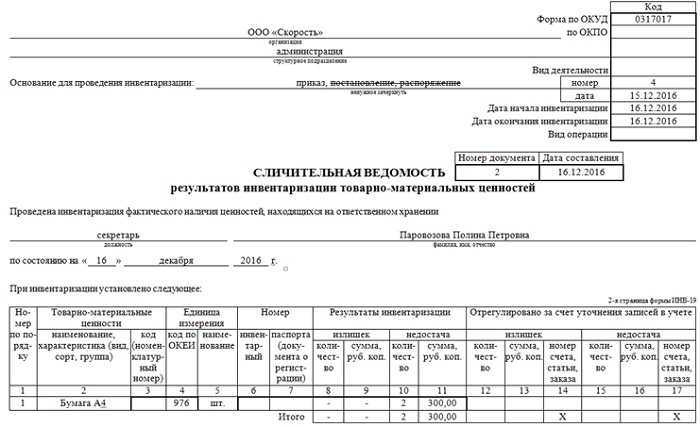

Если в ходе инвентаризации были выявлены расхождения между данными бухгалтерского учета и фактическими остатками имущества и обязательств, то их вносят в сличительные ведомости по форме ИНВ-18 и ИНВ-19. Сличительные ведомости составляются только по имуществу, при инвентаризации которого были выявлены отклонения от учетных данных. Там отражаются расхождения между показателями по данным бухгалтерского учета и данными инвентаризационных описей.

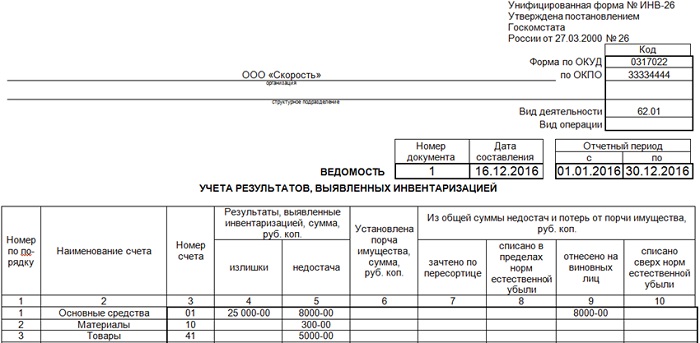

Окончательные результаты проведенной инвентаризации обобщаются в ведомости учета результатов, выявленных инвентаризацией по форме ИНВ-26. Выявленные при инвентаризации расхождения между фактическим наличием имущества и данными бухгалтерского учета отражаются на счетах бухгалтерского учета.

Все документы после инвентаризации подписываются членами инвентаризационной комиссии, председателем комиссии и бухгалтером, принявшим первичные документы от председателя.

Итак, все первичные документы оформлены и сданы в бухгалтерию, перед бухгалтером стоит задача произвести необходимые операции для достоверного отражения в учете излишков и недостач при инвентаризации. Как же отражаются результаты инвентаризации в учете? Какие проводки оформляются?

Прежде всего, бухгалтер должен знать, выявлено ли лицо, виновное в недостачах: от этого зависит способ учета недостач. Недостачи в пределах норм естественной убыли можно списать на издержки производства и обращения, а всё, что превышает нормы – относится на виновных лиц.

Если же виновные лица так и не выявлены, или же суд отказал во взыскании с них убытков, недостачи относятся на финансовые результаты. Куда именно бухгалтерия отнесет недостачи – решает руководитель организации в приказе, оформленном по результатам проведенной инвентаризации.

Излишки же сразу относятся на финансовые результаты, причем, оприходование производится по рыночным ценам на текущую дату. В целях исчисления налога на прибыль выявленные излишки и недостачи при инвентаризации считаются внереализационными доходами и расходами.

8. Проведение инвентаризации в программе 1С: БухгалтерияКак оформить проведение инвентаризации в программе 1С: Бухгалтерия 8 ред. 3.0 смотрите в видео.

Чаще всего при инвентаризации выявляются именно недостачи. Учет недостачи при инвентаризации ведется на счете 94 «Недостачи и потери от порчи ценностей».

Дебет 94 – Кредит 01, 10, 43, 41 — отражена недостача по итогам инвентаризации

После проводится выяснение обстоятельств дела, имеются ли виновные лица, согласны ли они с возмещением недостачи. При необходимости дело рассматривается в суде.

Когда виновное лицо возмещает стоимость недостающих ТМЦ, счет 94 закрывается через счет 73 «Расчеты с персоналом по прочим операциям»:

Дебет 73 – Кредит 94 – недостача отнесена на виновное лицо

Если виновное лицо не выявлено, то бухгалтер относит недостачи на счет 91 «Прочие доходы и расходы»:

Дебет 91-2 – Кредит 94 – недостача отнесена на прочие расходы

10. НДС по недостаче при инвентаризацииНДС, ранее принятый к вычету, подлежит восстановлению в случаях, перечисленных в п.3 ст. 170 НК РФ. Но списание недостачи по результатам проведенной инвентаризации не относится к перечню операций из вышеупомянутой статьи Налогового Кодекса. Недостача может быть выявлена вследствие хищения, пожара, истечения срока годности и т.п.

Поэтому, по мнению Высшего Арбитражного Суда РФ, восстанавливать НДС по недостаче при инвентаризации не нужно.

А вот Минфин зачастую придерживается прямо противоположного мнения, например, в Письме № 03-03-06/1/1997 от 21.01.2016 года сказано, что ТМЦ при списании из-за недостачи не подлежат дальнейшему использованию, а значит, НДС по ним должен быть восстановлен.

Однако такого правила Минфин рекомендует придерживаться не всегда. В Письме ГД-4-3/8627@ от 21.05.2015г. уточнено, что при выбытии имущества из-за пожара восстанавливать НДС не надо. Кроме того, восстанавливать НДС не нужно, если уничтожаются некачественные ТМЦ для обеспечения безопасности и реализации качественной продукции (Письмо Минфина № 03-07-11/34617 от 23.08.2013г.)

Таким образом, если выбытие имущества происходит вследствие хищения, порчи, недостачи, потери и т.п. или их невозможно использовать в дальнейшем из-за брака, истечения срока годности, то восстанавливать НДС не потребуется (Решение ВАС РФ № 3943/11 от 19.05.2011 и № ГД-4-3/21097 от 26.11.2013 и Письмо Минфина №03-01-13/01/47571 от 07.11.2013).

В то же время, исключать возможность претензии со стороны налоговых органов из-за разъяснений в Письме №03-03-06/1/1997 от 21.01.2016г. не стоит. В любом случае, ВАС принимает сторону налогоплательщиков, поэтому отстоять своё право в суде возможно.

11. Как оприходовать излишки при инвентаризацииИзлишки могут на первый взгляд показаться благополучным результатом инвентаризации. Однако, это совсем не так. Ведь образоваться они могли в случае неверного оприходования ТМЦ, или неполной отгрузки товара покупателям, или списания ТМЦ в производство. То есть излишки, так же, как и недостачи, говорят о некачественной работе материально ответственных лиц и бухгалтера.

Как оприходовать излишки, выявленные при инвентаризации? Ранее мы уже отметили, что они являются внереализационным доходом и учитываются на счете 91 в корреспонденции со счетами учета того или иного имущества. Для оформления операции по оприходованию излишков используются проводки:

Дебет 10, 01, 50 и т.п. — Кредит 91-1

Если в результате инвентаризации были выявлены излишки по основным средствам, подлежащим амортизации, то исчислять амортизацию следует так, как и при покупке: с первого числа месяца, следующего за месяцем обнаружения.

Так как стоимость излишков относится на внереализационные доходы по счету 91-1, она является доходом, облагаемым налогом на прибыль.

Как оприходовать товар, выявленный при инвентаризации, в программе 1С: Бухгалтерия 8 ред. 3.0 смотрите в видео.

12. Излишки и недостачи при инвентаризации на примереРассмотрим всё вышесказанное об инвентаризации имущества на примере.

ООО «Фиалка», занимающаяся оптовой торговлей и применяющая общую систему налогообложения, провела инвентаризацию ТМЦ на складе при смене материально ответственного лица. В результате были выявлены излишки и недостачи.

Товар 1 – 10 шт. по 200 руб. (рыночная стоимость на дату инвентаризации)

Товар 2 – 5 шт. по 300 руб.

Товар 3 – 8 шт. по 50 руб.

Товары, поступившие от ООО «Гладиолус», облагаются по ставке 18%.

Перед началом инвентаризации был издан приказ руководителя ООО «Фиалка», в котором указана причина инвентаризации, дата начала, конца и оформления результатов инвентаризации, состав инвентаризационной комиссии. Приказ был доведен до сведения всех членов инвентаризационной комиссии и главного бухгалтера под роспись.

В результате инвентаризации была заполнена опись по форме ИНВ-3, которую прошили, пронумеровали, скрепили подписями членов инвентаризационной комиссии и печатью организации. При сравнении описей с ведомостями, предоставленными бухгалтерией, были выявлены излишки и недостачи при инвентаризации, в результате которых председатель инвентаризационной комиссии составил сличительную ведомость ИНВ-19 с указанием расхождений данных бухгалтерского учета с фактическим наличием ТМЦ в количественном и стоимостном выражении.

Подведя итоги проведенной инвентаризации, описи и сличительные ведомости были сданы в бухгалтерию и главным бухгалтером совместно с председателем инвентаризационной комиссии были подписаны результаты инвентаризации.

В ходе проверки первичных документов главный бухгалтер установила, что недостача образовалась вследствие неверного оприходования ТМЦ в бухгалтерском учете ответственным за этот раздел учета бухгалтером. На основании докладной записки главного бухгалтера руководителю, был издан приказ о погашении стоимости недостачи за счет заработной платы бухгалтера по учету ТМЦ.

13. Бухгалтерские проводки при инвентаризации — продолжаем примерДебет 94 — Кредит 41 – на сумму 1500 руб. – Списан Товар 2.

Дебет 94 — Кредит 41 – на сумму 400 руб. – Списан Товар 3.

Дебет 73 — Кредит 94 – на сумму 1900 руб. – Сумма по недостаче ТМЦ отнесена на виновное лицо.

Дебет 70 — Кредит 73 – на сумму 1900 руб. – С виновного лица снята сумма недостачи с заработной платы.

Во избежание разногласий с ИФНС, бухгалтером было принято решение восстановить НДС по недостаче:

Дебет 19 — Кредит 60 – на сумму 342 руб. — восстановлен НДС по недостаче, выявленной в результате инвентаризации.

В результате вышеуказанной бухгалтерской проводки в книге продаж появится строка с указанием счета-фактуры на поступление этих ТМЦ от поставщика и суммой НДС, рассчитанной исходя из общей стоимости списанных ТМЦ:

1900 руб. *18% = 342 руб.

Излишки ТМЦ были оприходованы следующей бухгалтерской проводкой:

Дебет 41 — Кредит 91-1 – на сумму 2000 руб. – Оприходован излишек Товара 1.

Итак, в результате проведенной инвентаризации был получен доход в сумме 2000,00 рублей. Общий итог инвентаризации: прибыль 2000 руб. убыток компенсирован виновным лицом за счет его заработной платы.

Таким образом, инвентаризация — это часть хозяйственной жизни, с которой каждый бухгалтер будет вынужден рано или поздно столкнуться на практике. Всегда помните, что все излишки и недостачи при инвентаризации должны быть документально оформлены и подтверждены подписями ответственных лиц и печатью организации.

Если у вас возникла неясная ситуация при учете излишков или недостач, выявленных при инвентаризации, приглашаем вас в комментарии, чтобы совместными усилиями разрешить ваши затруднения.

Излишки и недостачи при инвентаризации: учет и документы